Taille et part du marché MRO des aéronefs au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

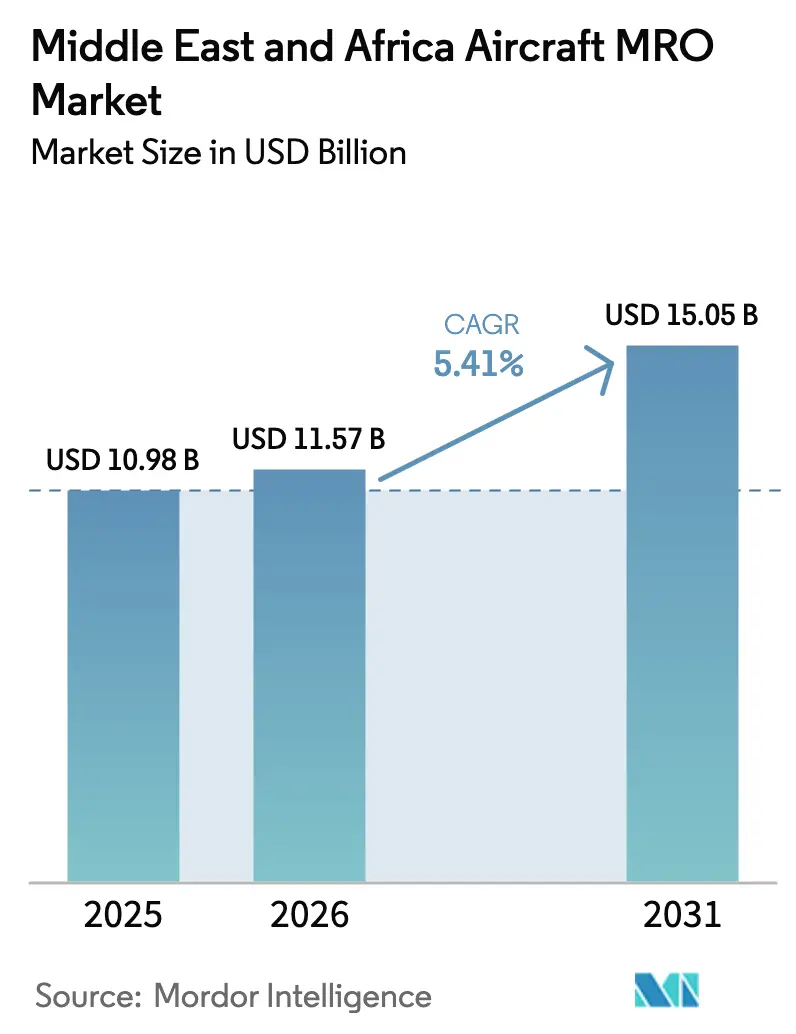

| Taille du marché de l'année de base (2025) | 10.98 Milliards de dollars |

| Taille du Marché (2026) | 11.57 Milliards de dollars |

| Taille du Marché (2031) | 15.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MRO des aéronefs au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché MRO des aéronefs au Moyen-Orient et en Afrique était évaluée à 10,98 milliards USD en 2025 et devrait progresser de 11,57 milliards USD en 2026 pour atteindre 15,05 milliards USD d'ici 2031, à un CAGR de 5,41 % durant la période de prévision (2026-2031).

La hausse des investissements dans les pôles MRO du Golfe, les cadres de coopération entre les compagnies nationales africaines et l'adoption accélérée de la maintenance prédictive élargissent la charge de travail adressable pour les moteurs, les composants et la maintenance en ligne. Cet élan est renforcé par la croissance des flottes à fuselage étroit dans le cadre des stratégies des compagnies à bas coût, par les mandats de localisation du secteur de la défense qui orientent les travaux militaires vers les prestataires domestiques, et par les contrats OEM à l'heure de vol qui associent les jumeaux numériques à la surveillance de l'état en temps réel. Parallèlement, les pénuries de techniciens licenciés et les goulets d'étranglement géopolitiques dans la logistique des pièces allongent les cycles de rotation et font grimper les coûts AOG, incitant les opérateurs à constituer des stocks de pièces rotatives et à négocier des clauses d'inventaire pré-positionné. La dynamique concurrentielle évolue alors que les prestataires affiliés aux OEM intègrent des analyses dans des accords de services à long terme, tandis que les ateliers tiers indépendants ripostent avec des capacités flexibles et des autorisations multi-plateformes, créant un paysage nuancé au sein du marché MRO des aéronefs.

Principaux enseignements du rapport

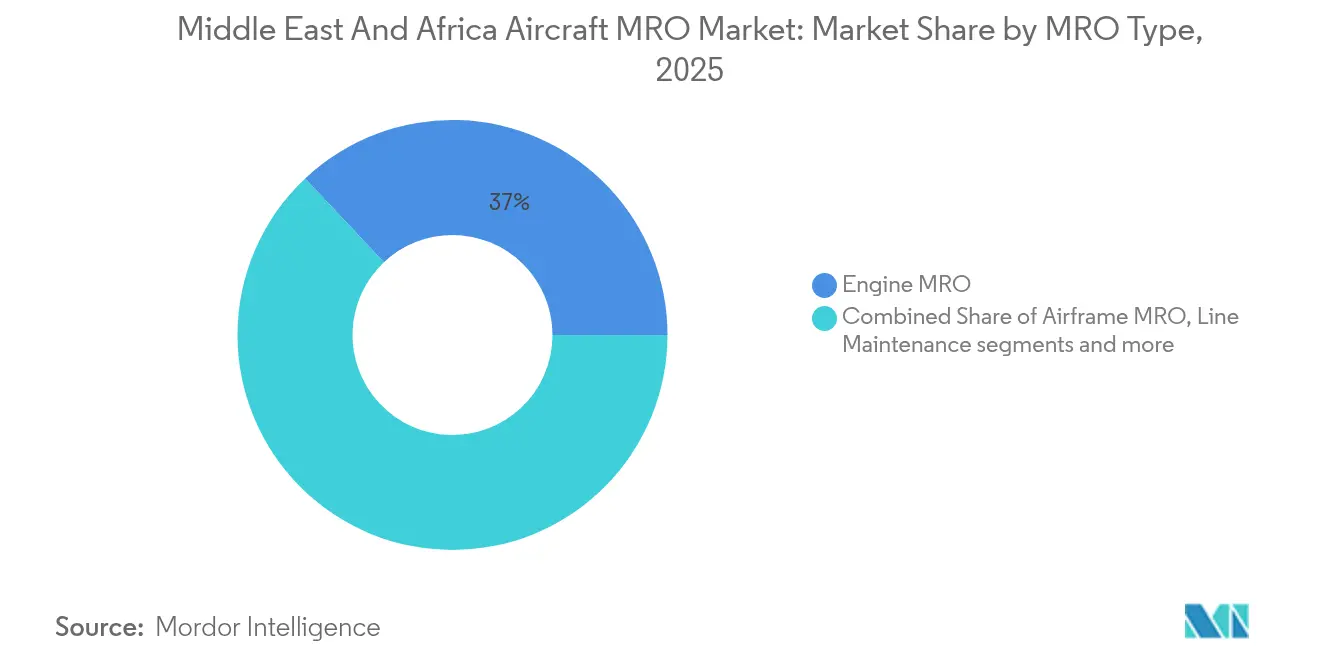

- Par type de MRO, les travaux sur les moteurs ont dominé avec une part de 37,02 % en 2025, tandis que la maintenance en ligne devrait afficher le CAGR le plus rapide à 6,05 % jusqu'en 2031, reflétant l'adoption généralisée des services sur aile.

- Par segment d'aviation, les opérations commerciales ont capté 64,72 % du chiffre d'affaires en 2025 ; les programmes militaires devraient enregistrer le CAGR le plus rapide à 6,92 %, portés par les objectifs de localisation en Arabie Saoudite et aux Émirats Arabes Unis.

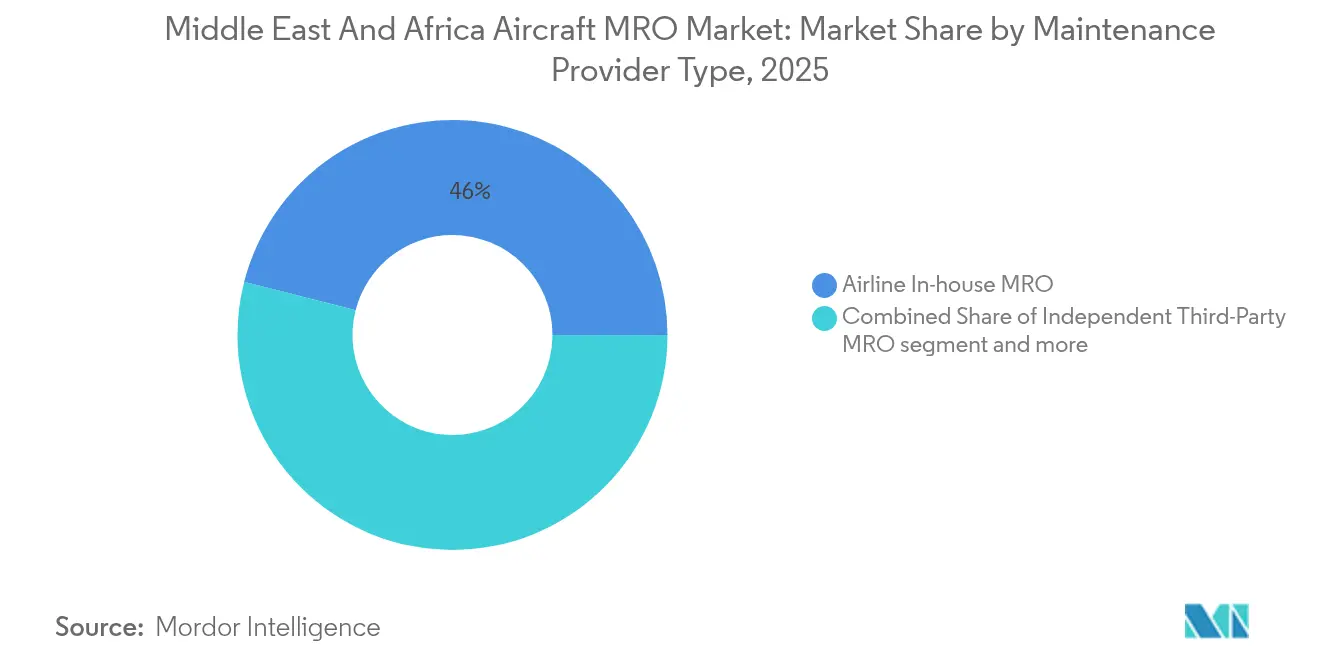

- Par type de prestataire de maintenance, les ateliers internes des compagnies aériennes détenaient une part de 46,02 % du marché MRO des aéronefs en 2025. Néanmoins, les prestataires affiliés aux OEM progressent à un CAGR de 6,7 % en tirant parti de l'analyse prédictive dans les accords à l'heure de vol.

- Par géographie, le Moyen-Orient a représenté 68,01 % du chiffre d'affaires 2025, tandis que l'Afrique est en voie d'afficher le CAGR le plus élevé à 6,95 % jusqu'en 2031, alors que cinq compagnies nationales mutualisent leurs ressources en moteurs et composants.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MRO des aéronefs au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de renouvellement de flotte par les compagnies nationales du Golfe et d'Afrique | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar, Éthiopie, Égypte | Moyen terme (2 à 4 ans) |

| Expansion des compagnies à bas coût dans le CCG et en Afrique du Nord | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Égypte, Maroc | Court terme (≤ 2 ans) |

| Adoption croissante des accords de services OEM à l'heure de vol | +0.8% | Moyen-Orient, pôles africains sélectionnés | Moyen terme (2 à 4 ans) |

| Initiatives de localisation de la défense soutenant les capacités nationales de MRO de moteurs | +0.7% | Arabie Saoudite, Émirats Arabes Unis, Turquie, Égypte | Long terme (≥ 4 ans) |

| Développement des offres de services MRO de moteurs sur aile et mobiles | +0.6% | Dubaï, Doha, Addis-Abeba, Johannesburg | Court terme (≤ 2 ans) |

| Adoption de l'analyse de maintenance prédictive par les pôles MRO régionaux | +0.5% | Émirats Arabes Unis, Qatar | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de renouvellement de flotte par les compagnies nationales du Golfe et d'Afrique

Les compagnies aériennes du Golfe et d'Afrique se réequipent avec des appareils A320neo, 737 MAX, 777X et A350, entraînant une augmentation des visites en atelier pour les moteurs de nouvelle génération LEAP-1A, GEnx et Trent XWB en début de vie.[1]Ethiopian Airlines, "Informations sur la flotte," ethiopianairlines.com GE Aerospace a investi 10 millions USD dans la modernisation des cellules d'essai à Dubaï et Doha pour répondre à la charge de travail de nouvelle génération.[2]GE Aerospace, "Extension du support sur aile au Moyen-Orient," geaerospace.com Les flottes plus jeunes génèrent des économies de carburant mais exigent un respect plus strict des intervalles de remise en état OEM pour préserver les garanties sur les coûts d'exploitation. Les compagnies qui sécurisent tôt des créneaux de révision gagnent des avantages en termes de fiabilité de mise en service, incitant les concurrents à réserver des capacités des années à l'avance. La demande ainsi concentrée sur le court terme accélère la croissance du chiffre d'affaires des services moteurs plus rapidement que l'expansion globale de la flotte.

Expansion des compagnies à bas coût dans le CCG et en Afrique du Nord

Flydubai, Air Arabia et Jazeera Airways exploitent des flottes à fuselage étroit à haute utilisation dépassant 11 heures de vol quotidiennes, comprimant les cycles de visite de type A et amplifiant la demande de maintenance en ligne. L'installation de 190 millions USD de Flydubai à Dubai World Central a ouvert des baies supplémentaires pour fuselages étroits permettant la rotation des aéronefs en 6 à 8 heures, maintenant les perturbations de planning à un faible niveau. L'atelier LEAP de Casablanca de Safran reproduit ce modèle pour les compagnies à bas coût d'Afrique du Nord, permettant aux opérateurs d'éviter les vols de convoyage vers l'Europe. Les plans de maintenance à coût variable, la mutualisation des composants et les contrats à l'heure de vol s'alignent sur le profil de trésorerie des compagnies à bas coût et redirigent le chiffre d'affaires des visites lourdes vers les pôles régionaux. Les délais de réservation courts caractéristiques des compagnies à bas coût profitent aux prestataires capables de garantir des retours en une nuit, augmentant le volume des services en ligne dans le CCG et en Afrique du Nord.

Adoption croissante des accords de services OEM à l'heure de vol

Emirates a étendu le TotalCare de Rolls-Royce aux moteurs Trent 900, Qatar Airways a activé le GoldCare de Honeywell pour ses flottes GEnx, et Ethiopian Airlines exploite des groupes motopropulseurs CFM56 sur la base des heures de vol. Ces accords intègrent des flux de données sur l'état des moteurs en temps réel qui prévoient les retraits non planifiés 30 à 60 jours à l'avance, réduisant les perturbations de revenus pour les compagnies aériennes et permettant aux OEM de stocker des pièces dans des entrepôts satellites. Les MRO indépendants dépourvus de pipelines de données risquent de perdre les travaux à haute valeur ajoutée sur les moteurs, à moins de devenir des partenaires de canal agréés. Les opérateurs apprécient la certitude budgétaire qu'offrent les structures PBH, comme en témoignent les clauses de couverture pluriannuelles dépassant 15 ans sur les flottes à gros porteurs. Les OEM convertissent les informations numériques en ventes de pièces sur le cycle de vie, augmentant la pénétration globale du marché des pièces de rechange.

Initiatives de localisation de la défense soutenant les capacités nationales de MRO de moteurs

Le GAMI d'Arabie Saoudite vise 50 % de maintien en conditions opérationnelles en territoire national d'ici 2030, tandis que l'AMMROC des Émirats Arabes Unis exploite un complexe de 1,2 million de pieds carrés à Al Ain, capable d'effectuer des contrôles non destructifs aux spécifications civiles et des mesures de poussée. La base d'Eskişehir en Turquie révise des moteurs F-110 aux côtés d'unités CFM56 à certification civile, facilitant les transferts de compétences. Les budgets d'investissement militaires financent l'outillage, les salles blanches et les cellules d'essai certifiées qui sont sous-utilisées en temps de paix, libérant de la capacité pour les clients civils. Les compagnies à gros porteurs sécurisent des créneaux de débordement dans ces installations, bénéficiant d'un contrôle qualité de niveau défense.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens de maintenance qualifiés et difficultés de fidélisation | -0.9% | Afrique, pôles émergents du Moyen-Orient | Court terme (≤ 2 ans) |

| Instabilité géopolitique affectant les pièces de moteur et les chaînes d'approvisionnement en matériaux | -0.7% | Corridor de la mer Rouge, marchés africains à contrôle douanier intensif | Court terme (≤ 2 ans) |

| Harmonisation limitée des normes de maintenance Partie 145 en Afrique | -0.6% | Multiples autorités de l'aviation civile africaines, territoires non EASA | Moyen terme (2 à 4 ans) |

| Délais de dédouanement prolongés pour les composants de moteurs dans les marchés hors CCG | -0.5% | Afrique occidentale et centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens de maintenance qualifiés et difficultés de fidélisation

Boeing prévoit que l'Afrique aura besoin de 22 000 nouveaux techniciens licenciés d'ici 2042, mais les filières de formation régionales actuelles forment moins de 500 ingénieurs par an.[3]Aviation Week Network, "La pénurie de techniciens plane sur le MRO mondial," aviationweek.com Les ateliers du Golfe rivalisent directement avec leurs compagnies aériennes hôtes pour attirer les talents licenciés EASA Partie 66 et FAA, faisant grimper les salaires de base à deux chiffres et comprimant les marges opérationnelles des MRO. Les exigences de visa et les coûts de logement limitent davantage le recrutement d'expatriés, tandis que le débauchage entre compagnies fait grimper les taux de rotation du personnel au-dessus de 15 % dans les zones franches des Émirats Arabes Unis, et les retards dans la montée en puissance des effectifs risquent de sous-utiliser les nouveaux hangars, tels que l'extension à cinq lignes de Joramco à Amman. Le déficit de talents réduit la capacité adéquate, soustrayant 0,9 point de pourcentage au CAGR prévu sur l'ensemble du marché MRO des aéronefs.

Instabilité géopolitique perturbant les chaînes d'approvisionnement en pièces de moteur et matériaux

Les attaques contre la navigation en mer Rouge fin 2024 ont prolongé les temps de traversée via le Cap de Bonne-Espérance de 10 à 14 jours, faisant grimper les coûts de fret pour les pièces rotatives de moteurs et les kits de pièces standard. Les opérateurs africains font face à des délais de dédouanement supplémentaires pouvant atteindre trois semaines en raison des régimes d'inspection manuels et des tarifs non harmonisés. Les compagnies aériennes constituent des stocks de composants à haute valeur ajoutée, notamment les trains d'atterrissage, l'avionique et les APU, pour se prémunir contre les retards, immobilisant ainsi un fonds de roulement qui aurait autrement été utilisé pour financer l'expansion de la flotte. Les MRO plus petits ne disposant pas d'entrepôts sous douane supportent des frais de surestarie plus élevés et perdent les contrats AOG au profit de prestataires plus importants disposant d'inventaires de pièces pré-dédouanées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : la maintenance en ligne prend de l'ampleur

Les travaux sur les moteurs représentaient le plus grand pool individuel, captant 37,02 % de la part de marché MRO des aéronefs en 2025. Pourtant, la maintenance en ligne, portée par les inspections à la boroscopie sur aile et les réparations mobiles, devrait surpasser tous les autres segments à un CAGR de 6,05 % jusqu'en 2031. La taille du marché MRO des aéronefs imputable aux services en ligne a atteint 2,94 milliards USD en 2025 et devrait atteindre 4,19 milliards USD d'ici 2031, aidée par les flottes des compagnies à bas coût du CCG qui privilégient les rotations rapides. Les prestataires investissent dans des cellules d'essai portables, des équipements de lavage de moteurs et des suites de boroscopie mobiles pour réduire les fenêtres d'immobilisation, GE Aerospace et Lufthansa Technik AG menant le déploiement à travers les pôles de Dubaï et Doha. Les flottes à fuselage étroit à cycles élevés amplifient la demande de visites de type A et de tâches correctives, incitant les MRO à positionner des techniciens sur les pistes des aéroports plutôt que dans les baies de hangar.

La croissance de la maintenance en ligne se répercute sur l'approvisionnement en composants ; les équipes mobiles de moteurs signalent souvent des fuites de boîtier d'accessoires, des défaillances de vannes de prélèvement d'air et des détériorations mineures de la section chaude nécessitant des pièces immédiates. Le futur bureau d'Afrique de l'Est de Safran Landing Systems vise à assurer un approvisionnement prédictif en pièces pour les interventions sur trains d'atterrissage. L'activité continue en ligne comprime les intervalles entre visites en atelier, poussant les prestataires à équilibrer le débit face aux contraintes de ressources. Le MRO de moteurs reste à forte intensité de capital ; les révisions complètes des CFM56 et LEAP vont de 2 à 4 millions USD par visite en atelier. Par conséquent, les opérateurs continueront d'affecter la maintenance lourde aux installations disposant de cellules d'essai certifiées et de licences OEM. Ces différences structurelles garantissent la coexistence des deux segments, chacun ancrant des pools de valeur distincts au sein du marché MRO des aéronefs.

Par aviation : la demande commerciale domine, les programmes militaires s'accélèrent

L'aviation commerciale a représenté 64,72 % de la valeur 2025, soutenue par l'expansion des flottes A320neo et 737 MAX, et est en voie de maintenir un CAGR de 6,63 % jusqu'en 2031. Les moteurs à fuselage étroit, tels que le LEAP-1A et le CFM56-7B, nécessitent une remise en état des performances tous les 6 000 à 8 000 cycles de vol, générant des charges de travail prévisibles en atelier. L'installation de 950 millions USD d'Emirates Engineering prend en charge les visites lourdes des appareils A380 et 777, tandis que le MRO d'Ethiopian Airlines exploite une cellule de 100 000 livres de poussée pour les essais du GEnx-1B, positionnant les deux comme pôles pour les travaux tiers régionaux. L'aviation générale et les jets d'affaires, bien que plus modestes en volume, affichent des rendements par aéronef supérieurs, tentant les prestataires d'ajouter des agréments Gulfstream et Bombardier.

Les flux de travaux militaires, historiquement envoyés à l'étranger, se localisent à un rythme rapide. Le programme de modules GE90 d'Arabie Saoudite et l'autorisation tous types d'AMMROC pour les moteurs UH-60, C-130 et F-110 redirigent les dépenses de l'Europe vers le Golfe. La taille du marché MRO des aéronefs alignée sur les flottes militaires devrait passer de 3,85 milliards USD en 2025 à 5,74 milliards USD d'ici 2031. Les plateformes à double usage, telles que le C-130 Hercules et l'Airbus C295, permettent aux ateliers de défense de vendre des capacités croisées pendant les périodes de calme en temps de paix. Parallèlement, le MRO des hélicoptères, en particulier pour les appareils à voilure tournante AW139 et S-92, ajoute une charge de travail récurrente de révisions de composants dynamiques. La maintenance des UAV est embryonnaire mais en croissance : la filiale de Boeing, Insitu, a ouvert un centre UAS à Abu Dhabi pour les plateformes ScanEagle et Integrator, indiquant une diversification future au sein du marché MRO des aéronefs.

Par type de prestataire de maintenance : les ateliers affiliés aux OEM progressent le plus rapidement

Les organisations internes des compagnies aériennes contrôlaient 46,02 % de la part de marché MRO des aéronefs en 2025, tirant parti des flottes captives et de la proximité de leur base d'attache pour l'allocation concurrentielle des créneaux. Emirates Engineering, Saudia Technic et le MRO d'Ethiopian Airlines ont collectivement géré plus de 4 millions d'heures de main-d'œuvre en 2024, tout en poursuivant des revenus tiers pour compenser les frais généraux. Pourtant, les réseaux affiliés aux OEM progressent à un CAGR de 6,7 %, alimentés par des plans de services riches en données et des analyses de l'état des moteurs. AVIATAR de Lufthansa Technik AG intègre les données des aéronefs en temps réel avec la planification des bons de travail pour réduire les temps de rotation jusqu'à 15 %, incitant les compagnies à transférer les visites lourdes dans le cadre d'accords groupés. GE Aerospace exploite deux stations de support sur aile qui englobent désormais les lignes de rotation rapide LEAP et bientôt GE9X, consolidant sa présence sur le marché MRO des aéronefs.

Les prestataires tiers indépendants, Joramco, Turkish Technic Inc. et Sanad, comblent les lacunes de capacité avec des offres de créneaux flexibles et une couverture multi-OEM. Le Hangar 7 de Joramco ajoute cinq lignes à fuselage étroit, portant sa capacité parallèle à 22 aéronefs, tandis que Turkish Technic Inc. a signé des visites de restitution pluriannuelles pour les A320neo d'IndiGo, soulignant l'appétit pour des révisions rentables. Les accords de partenariat de canal permettent aux indépendants de maintenir leur pertinence : Sanad est devenu le premier MRO LEAP non-OEM dans la région SAMENA, renforçant ainsi sa part du marché MRO des aéronefs.

Analyse géographique

Le Moyen-Orient a généré 68,01 % du chiffre d'affaires 2025 au sein du marché MRO des aéronefs, porté par les opérations de pôles à Dubaï, Doha et Riyad, qui entretiennent plus de 1 400 moteurs pour 30 compagnies aériennes. Les docks à gros porteurs d'Emirates Engineering traitent les révisions des A380 et 777, tandis que le hangar de 190 millions USD de Flydubai se concentre sur un débit rapide à fuselage étroit. Les programmes de localisation saoudiens renforcent la création de valeur en territoire national, illustrée par le partenariat de Saudia Technic avec Air France-KLM, qui confie au moins 50 % des travaux sur les modules GE90 aux ateliers de Djeddah. La future installation APU HGT1700 de Qatar Airways, première dans la région MENA, élargit le savoir-faire en composants de la région et augmente la capacité pour les opérateurs d'Airbus A350.

L'Afrique, bien que plus modeste aujourd'hui, devrait enregistrer la croissance la plus rapide, avec un CAGR de 6,95 %, passant de 3,49 milliards USD en 2025 à près de 5,22 milliards USD d'ici 2031. Ethiopian Airlines, EgyptAir, Kenya Airways, Royal Air Maroc et SAA Technical ont formé un consortium AFRAA pour mutualiser les achats et développer des cellules d'essai de moteurs communes, visant à réduire drastiquement les dépenses MRO à l'étranger. Le pôle d'Addis-Abeba en Éthiopie traite déjà les moteurs CFM56, LEAP et GEnx, tandis que l'installation d'Helwan d'EgyptAir est en cours d'expansion pour prendre en charge les hélicoptères d'origine russe et les transports C295 dans le cadre d'accords de défense. Les projets du Nigeria d'accueillir des ateliers certifiés Boeing à Lagos et Abuja pourraient convertir 200 millions USD de dépenses annuelles à l'étranger en valeur ajoutée nationale. Toutefois, le succès dépend de la modernisation douanière et d'un approvisionnement électrique stable.

Paysage concurrentiel

Trois archétypes opérationnels façonnent la concurrence sur le marché MRO des aéronefs. Les pôles du Golfe, tels qu'Emirates Engineering, Abu Dhabi Aviation et Saudia Technic (SAEI), recherchent des économies d'échelle en intégrant des docks à gros porteurs, des cellules d'essai de moteurs et des ateliers de composants au sein d'un campus unique pour entretenir le trafic intercontinental. Les compagnies africaines, conscientes de la taille limitée de leurs flottes individuelles, collaborent au sein de l'AFRAA pour mutualiser les ressources, notamment l'outillage, les agréments et le pouvoir d'achat, afin de réduire l'écart de coûts avec leurs concurrents du Golfe. Les installations pilotées par la défense en Arabie Saoudite, aux Émirats Arabes Unis et en Turquie utilisent les mandats de localisation pour amortir les investissements militaires sur des travaux commerciaux, notamment sur les plateformes à double usage C-130 et hélicoptères.

L'intégration technologique différencie les prestataires. AVIATAR de Lufthansa Technik AG, FlightPulse de GE Aerospace et le Système de Surveillance de l'État des Moteurs de Rolls-Royce fournissent des analyses exploitables qui réduisent les retraits non planifiés et optimisent les stocks de pièces. Le suivi des pièces par chaîne de blocs est expérimenté dans l'aviation d'affaires, bien que l'adoption commerciale reste prudente. Le périmètre réglementaire régit les marchés adressables ; les doubles agréments EASA/FAA ouvrent des opportunités transfrontalières, tandis que les ateliers à autorité unique restent liés aux flottes domestiques. En conséquence, les principaux prestataires équilibrent l'étendue de la certification avec la spécialisation des capacités pour maintenir leur pouvoir de tarification.

Leaders du secteur MRO des aéronefs au Moyen-Orient et en Afrique

Emirates Engineering

Abu Dhabi Aviation

EDGE Group PJSC

Joramco

Saudia Technic (SAEI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Emirates et GAMECO ont signé des accords pluriannuels pour prolonger le soutien en maintenance lourde des flottes Airbus A380 et Boeing 777, garantissant la continuité de l'efficacité opérationnelle et la conformité aux normes techniques.

- Novembre 2025 : Air Arabia et Lufthansa Technik AG ont signé un accord à long terme pour des services MRO complets des moteurs CFM56-5B, soutenant l'efficacité opérationnelle des 43 appareils Airbus A320ceo de la flotte d'Air Arabia.

- Avril 2025 : AJW Group a obtenu un programme de support PBH à long terme avec FlySafair, couvrant 30 appareils B737NG. L'accord comprend une couverture PBH, l'accès à un pool de pièces et la gestion des réparations, assurant des opérations de maintenance rationalisées et une efficacité soutenue pour la flotte en expansion de l'opérateur sud-africain.

Périmètre du rapport sur le marché MRO des aéronefs au Moyen-Orient et en Afrique

Le MRO des aéronefs comprend les tâches effectuées pour garantir le maintien de la navigabilité d'un aéronef et de ses pièces. Les prestataires de services MRO réalisent des révisions, des inspections, des remplacements, la rectification de défauts et l'intégration de modifications, conformément aux consignes de navigabilité et aux réparations.

Le marché est segmenté par type de MRO, par aviation, par type de prestataire de maintenance et par géographie. Par type de MRO, le marché est segmenté en MRO de cellule, MRO de moteur, MRO de composants et modifications, et maintenance en ligne. Par aviation, le marché est classé en aviation commerciale, aviation militaire, aviation générale et véhicules aériens sans pilote (UAV). Le périmètre de l'étude pour les UAV est limité aux applications militaires uniquement. Par type de prestataire de maintenance, le marché est catégorisé en MRO interne des compagnies aériennes, MRO tiers indépendant et MRO affilié aux OEM. Le rapport présente également la taille du marché et les prévisions pour les pays du Moyen-Orient et d'Afrique. La taille et les prévisions du marché sont fournies en valeur (USD) pour tous les segments ci-dessus.

| MRO de cellule |

| MRO de moteur |

| MRO de composants et modifications |

| Maintenance en ligne |

| Aviation commerciale | Fuselage étroit |

| Gros porteur | |

| Jets régionaux | |

| Aviation militaire | Combat |

| Transport | |

| Mission spéciale | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Véhicules aériens sans pilote |

| MRO interne des compagnies aériennes |

| MRO tiers indépendant |

| MRO affilié aux OEM |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de MRO | MRO de cellule | |

| MRO de moteur | ||

| MRO de composants et modifications | ||

| Maintenance en ligne | ||

| Par aviation | Aviation commerciale | Fuselage étroit |

| Gros porteur | ||

| Jets régionaux | ||

| Aviation militaire | Combat | |

| Transport | ||

| Mission spéciale | ||

| Hélicoptères | ||

| Aviation générale | Jets d'affaires | |

| Hélicoptères commerciaux | ||

| Véhicules aériens sans pilote | ||

| Par type de prestataire de maintenance | MRO interne des compagnies aériennes | |

| MRO tiers indépendant | ||

| MRO affilié aux OEM | ||

| Par géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché MRO des aéronefs au Moyen-Orient et en Afrique en 2026 ?

La taille du marché MRO des aéronefs s'établit à 11,57 milliards USD en 2026 et devrait atteindre 15,05 milliards USD d'ici 2031.

Quel segment MRO connaît la croissance la plus rapide dans la région ?

La maintenance en ligne devrait se développer à un CAGR de 6,05 % jusqu'en 2031, portée par les réparations sur aile et les équipes de service mobiles.

Pourquoi les prestataires MRO affiliés aux OEM gagnent-ils des parts de marché ?

Ils intègrent des analyses prédictives et des contrats à l'heure de vol, permettant une planification pilotée par les données et un transfert de risques qui séduisent les compagnies aériennes cherchant une visibilité sur les coûts.

Quels défis freinent la croissance du MRO régional ?

Les pénuries de techniciens et les perturbations géopolitiques des chaînes d'approvisionnement augmentent les temps de rotation et accroissent les besoins en fonds de roulement pour les opérateurs.

Quel pays investit le plus massivement dans la localisation du MRO lié à la défense ?

L'Arabie Saoudite, à travers le mandat de localisation à 50 % du GAMI et les expansions majeures à l'AMMROC et chez Saudia Technic, mène les investissements régionaux en MRO de défense.

Dernière mise à jour de la page le: