Taille et part du marché des panneaux de plancher aérospatial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

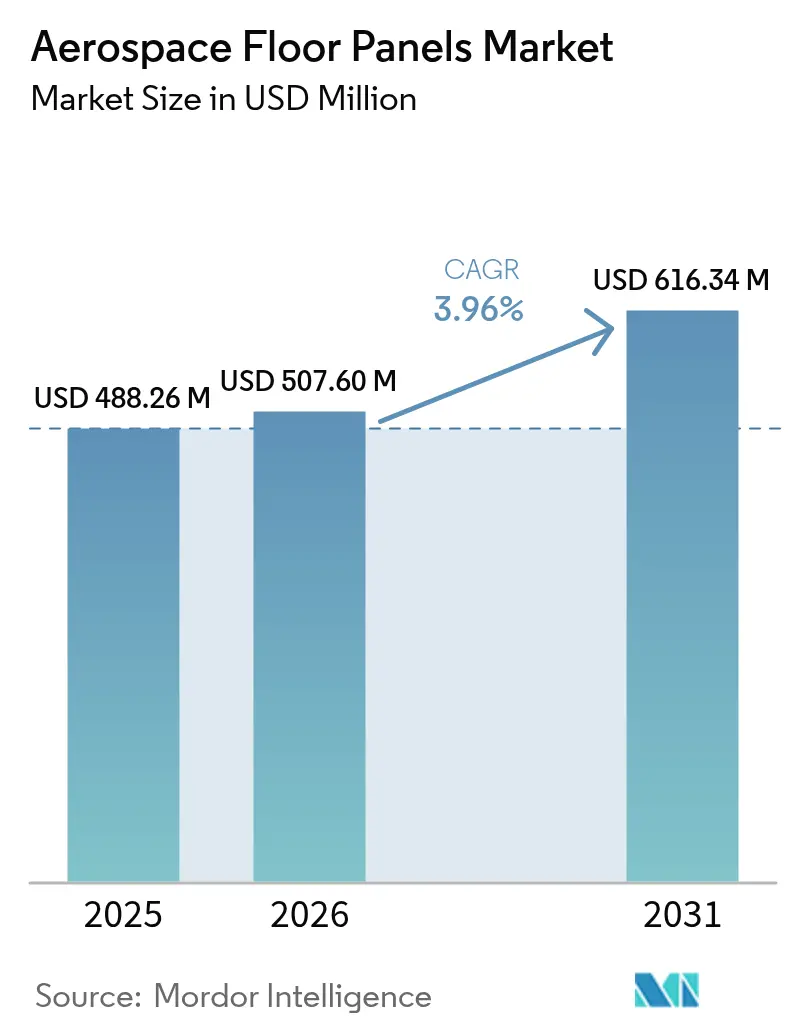

| Taille du Marché (2026) | 507.6 Millions de dollars américains |

| Taille du Marché (2031) | 616.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de plancher aérospatial par Mordor Intelligence

La taille du marché des panneaux de plancher aérospatial est estimée à 507,6 millions USD en 2026, en progression par rapport à la valeur de 2025 de 488,26 millions USD, avec des projections pour 2031 indiquant 616,34 millions USD, croissant à un TCAC de 3,96 % sur la période 2026-2031. L'accélération des livraisons d'aéronefs à fuselage large et à fuselage étroit, les réglementations strictes sur la consommation de carburant et l'adoption rapide des matériaux composites continuent de soutenir la demande. Les compagnies aériennes privilégient les panneaux légers en nid d'abeille qui réduisent de 20 à 30 % le poids structurel, générant des économies de carburant mesurables par vol. Les carnets de commandes solides — Boeing prévoit à lui seul 44 000 nouveaux aéronefs d'ici 2043 — garantissent un horizon de production pluriannuel. Les équipementiers (OEM) et les fournisseurs de rang intermédiaire développent donc des lignes thermoplastiques automatisées tout en investissant dans des chaînes d'approvisionnement régionales qui atténuent l'incertitude sur les matières premières. Parallèlement, la montée en puissance des programmes de rénovation crée un flux de revenus secondaire, les exploitants réaménageant les cabines existantes pour se conformer aux règles de sécurité incendie mises à jour de la FAR 25.853.

Points clés du rapport

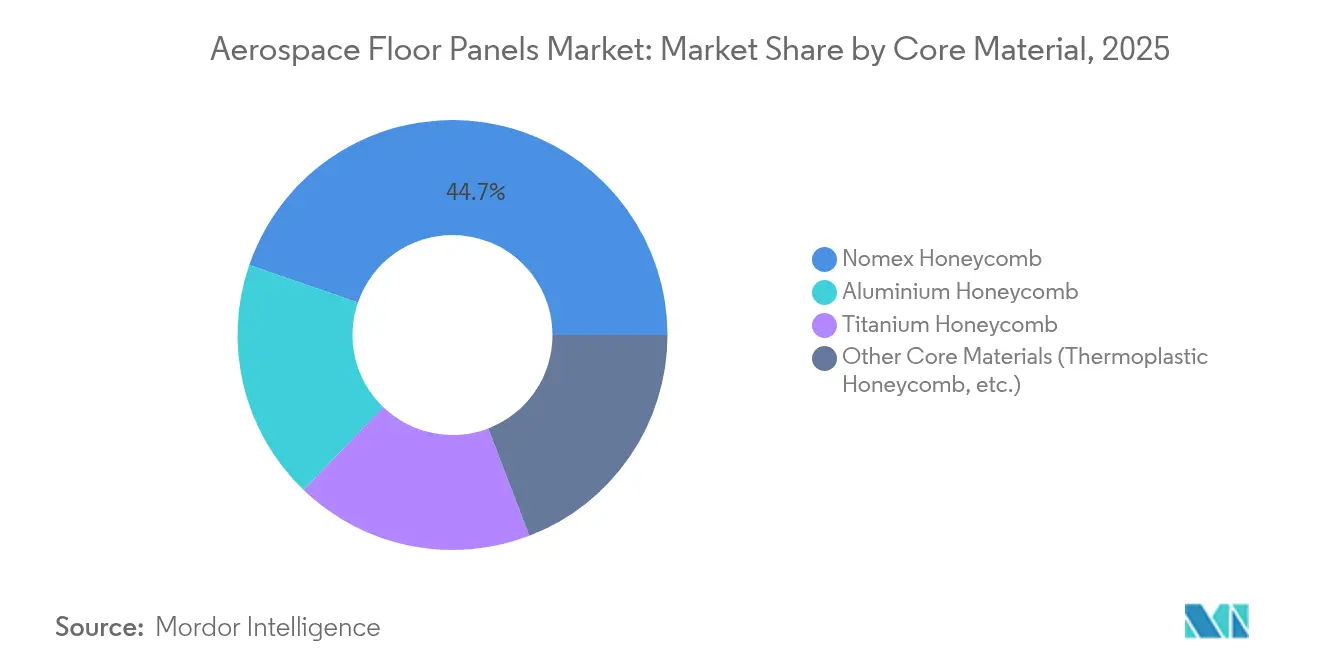

- Par matériau de cœur, le nid d'abeille Nomex a dominé avec 44,72 % de part de marché des panneaux de plancher aérospatial en 2025, tandis que le nid d'abeille thermoplastique devrait progresser à un TCAC de 5,05 % jusqu'en 2031.

- Par zone d'installation, les planchers de cabine passagers représentaient 58,03 % de la taille du marché des panneaux de plancher aérospatial en 2025 et progressent à un TCAC de 4,98 % jusqu'en 2031.

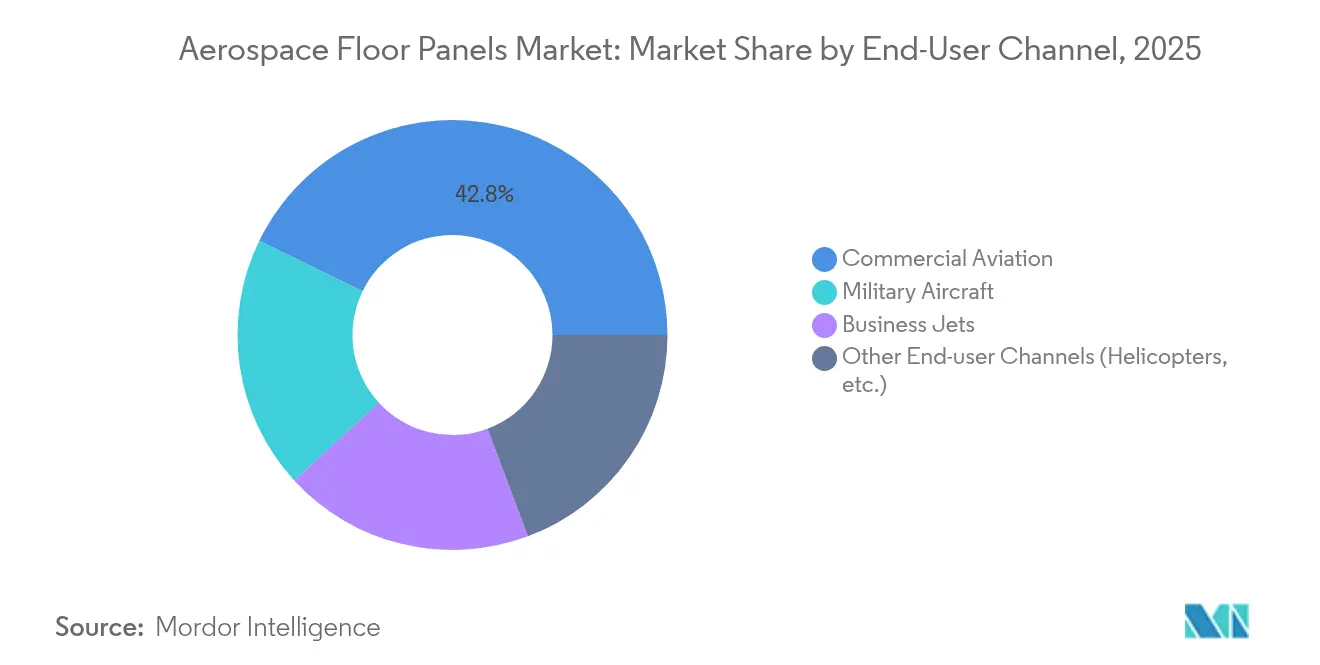

- Par canal d'utilisation finale, l'aviation commerciale détenait 42,78 % de la part des revenus en 2025, tandis que les autres canaux d'utilisation finale affichent le TCAC le plus rapide de 5,12 % jusqu'en 2031.

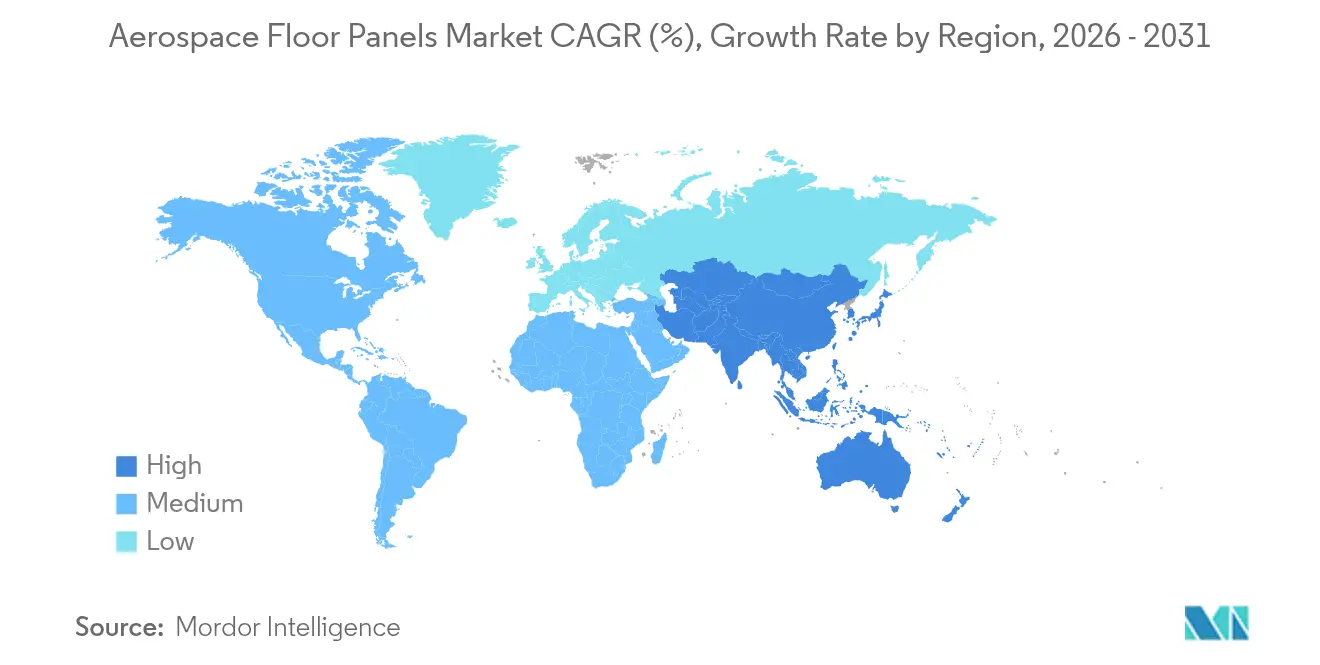

- Par géographie, l'Amérique du Nord détenait 38,21 % de la part du marché des panneaux de plancher aérospatial en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 4,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux de plancher aérospatial

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant de livraisons d'aéronefs neufs et de rénovation | +1.20% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes sur la consommation de carburant et les émissions de CO₂ accélérant l'allègement | +0.90% | Mondial, piloté par les cadres réglementaires de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des panneaux de plancher en nid d'abeille composite | +0.80% | Amérique du Nord et Europe, s'étendant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'expansion des compagnies aériennes à bas coûts (LCC) stimulant la demande de fuselages étroits | +0.70% | Noyau Asie-Pacifique, débordement vers l'Amérique latine et le MEA | Court terme (≤ 2 ans) |

| Cœurs en nid d'abeille de titane fabriqués de manière additive accélérant le délai d'exécution MRO | +0.50% | Amérique du Nord et Europe, avec une adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de livraisons d'aéronefs neufs et de rénovation

Boeing prévoit près de 44 000 ajouts d'aéronefs au cours des deux prochaines décennies, les monocouloirs représentant environ les trois quarts du portefeuille[1]Boeing, "Boeing prévoit une demande de près de 44 000 nouveaux aéronefs d'ici 2043," investors.boeing.com . Les compagnies aériennes programment de plus en plus des rénovations de cabine en milieu de vie, remplaçant les anciennes plaques en aluminium par des alternatives en nid d'abeille plus légères afin de réaliser des économies de carburant immédiates. L'Inde anticipe 4 000 cellules supplémentaires et 200 nouveaux aéroports dans un délai de vingt ans, amplifiant les perspectives de rénovation en parallèle des nouvelles constructions. La Chine constitue un autre vecteur de croissance : COMAC prévoit de porter la production du C919 à 75 unités par an d'ici 2029 pour répondre à un carnet de commandes intérieur dépassant 1 000 appareils. Chaque cellule supplémentaire nécessite 30 à 50 m² de revêtement de sol de cabine principal, garantissant une base de demande persistante. Les travaux de rénovation bénéficient également aux centres MRO, qui peuvent installer des panneaux thermoplastiques certifiés lors des arrêts techniques majeurs sans modifier les chemins de charge structurelle.

Réglementations strictes sur la consommation de carburant et les émissions de CO₂ accélérant l'allègement

Le paquet européen « Fit for 55 » et des dispositifs similaires dans le monde entier contraignent les compagnies aériennes à réduire leurs émissions par siège, faisant du poids de la cabine un levier d'action concret. Les solutions de plancher en matériaux composites réduisent la masse des panneaux jusqu'à 30 % par rapport à l'aluminium, améliorant le carburant de vol d'environ 0,5 % sur une mission en fuselage étroit. L'ECO Sidewall de Diehl Aviation, combinant des revêtements en fibres de carbone et un nid d'abeille Kepler, illustre la façon dont les programmes d'aménagement intérieur intègrent la réduction du poids et des déchets ; ce concept réduit la masse de 10 % et les rebuts de 33 %. Les compagnies aériennes associent également l'allègement à l'économie des carburants d'aviation durables (SAF), car chaque kilogramme économisé améliore l'efficacité de la combustion du SAF. Par conséquent, les mises à niveau des panneaux composites figurent en bonne place dans les feuilles de route de décarbonation déposées auprès des régulateurs ou utilisées pour négocier les redevances carbone aéroportuaires.

Adoption rapide des panneaux de plancher en nid d'abeille composite

Les avancées des thermoplastiques suppriment les barrières historiques liées aux coûts et aux délais de cycle. La ligne ThermHex d'EconCore extrude en continu du nid d'abeille en PP ou en PEEK à partir d'une feuille unique, atteignant des gains de débit de 4 à 6 fois supérieurs tout en permettant une recyclabilité totale. Collins Aerospace reflète cette accélération grâce au placement automatisé de fibres et au soudage par fusion sur un programme de nacelle de nouvelle génération prévu au niveau de maturité technologique 6 d'ici 2026. L'initiative HiCAM de la NASA corrobore la montée en échelle, ciblant des gains de productivité similaires de 4 à 6 fois grâce à des pré-imprégnés thermodurcissables et thermoplastiques co-durcissables. Ensemble, ces innovations réduisent les goulots d'étranglement de production qui limitaient autrefois la pénétration des composites dans les programmes à fort volume de fuselages étroits.

Cœurs en nid d'abeille de titane fabriqués de manière additive accélérant le délai d'exécution MRO

La technologie de fusion sur lit de poudre laser ouvre la voie à la production à la demande de nid d'abeille en titane pour les assemblages de planchers à haute température dans les plateformes militaires et les voilures tournantes. GE Aerospace a réservé près d'un milliard USD pour des installations de fabrication additive aux États-Unis, comprenant des cellules de prototypage de nid d'abeille visant des réductions de 40 % du délai de cycle sur les pièces détachées d'ici 2027[2]GE Aerospace, "GE Aerospace va investir près d'un milliard USD dans la fabrication américaine en 2025," geaerospace.com . Bien que constituant encore une niche, les cœurs imprimés allègent les goulots d'approvisionnement en matières premières et réduisent les délais logistiques qui immobilisent souvent les aéronefs en attente de pièces de remplacement.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (fibre d'aramide, aluminium, titane) | -0.60% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Chocs géopolitiques sur la chaîne d'approvisionnement des cœurs en nid d'abeille aérospatial | -0.40% | Mondial, concentré dans les régions dépendant des fournisseurs d'Europe orientale et de Russie | Moyen terme (2-4 ans) |

| Retards de certification pour les systèmes de plancher thermoplastiques de nouvelle génération | -0.30% | Juridictions réglementaires d'Amérique du Nord et d'Europe, avec des répercussions sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (fibre d'aramide, aluminium, titane)

La production mondiale de titane a chuté de 12 % entre 2019 et 2024, les perturbations de l'exploitation minière ukrainienne s'étant conjuguées aux restrictions à l'exportation, exerçant une pression sur les alliages aérospatiaux. Les coûts de l'aluminium restent sensibles aux mesures commerciales ; les droits de douane américains de 25 % sur certaines importations maintiennent les prix au comptant à des niveaux élevés par rapport aux moyennes d'avant la guerre commerciale. La chaîne d'approvisionnement en Nomex de DuPont a également été confrontée à des contraintes de capacité intermittentes, entraînant des variations trimestrielles de prix à deux chiffres pour le papier d'aramide utilisé dans les cœurs en nid d'abeille. Les équipementiers répondent en multipliant les sources d'approvisionnement, en effectuant des achats à terme et en étudiant des options de substitution technique, mais la compression des marges persiste lorsque les contrats bloquent les prix catalogués.

Chocs géopolitiques sur la chaîne d'approvisionnement des cœurs en nid d'abeille aérospatial

La Russie fournissait traditionnellement environ 30 % de l'éponge de titane de qualité commerciale utilisée dans les programmes occidentaux ; les sanctions compliquent désormais ce flux et allongent les cycles de qualification pour les fonderies alternatives. Le Japon et le Kazakhstan ont intensifié leurs investissements, mais la certification aérospatiale exige plusieurs années de tests. Par ailleurs, la conversion des cœurs en nid d'abeille se concentre souvent à proximité des sources de titane, de sorte que toute perturbation en amont se répercute sur la capacité des panneaux. Les initiatives gouvernementales de sécurité minérale, notamment les stocks stratégiques et les prêts à faible taux d'intérêt pour de nouvelles installations de fusion, visent à amortir l'exposition à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de cœur : l'innovation thermoplastique remet en question la domination du Nomex

Le nid d'abeille Nomex a conservé 44,72 % des revenus en 2025, reflétant les spécifications OEM bien établies et un écosystème de fournisseurs mondial calibré pour une production à fort volume. Malgré son avance, le marché des panneaux de plancher aérospatial s'oriente vers le nid d'abeille thermoplastique, dont la croissance est prévue à un TCAC de 5,05 % au cours de cette décennie. La progression des performances repose sur des technologies à feuille continue qui associent résistance mécanique et formage en une seule opération, réduisant ainsi le temps de cycle et les rebuts. Les planches thermoplastiques répondent également aux objectifs de recyclage en boucle fermée que les régulateurs exigent de plus en plus. Le nid d'abeille en aluminium reste apprécié dans les ponts cargo où les critères de coût priment sur chaque kilogramme, tandis que les cœurs en titane demeurent essentiels pour les planchers de zone chaude des transports militaires. Le titane fabriqué de manière additive promet une parité de coût future en éliminant les déchets d'usinage et en permettant l'optimisation des treillis. D'autres cœurs expérimentaux — allant des fibres de basalte aux bio-résines — continuent les tests pilotes en vue des indicateurs de carbone sur le cycle de vie.

Les trajectoires d'adoption varient selon la classe de plateforme. Les programmes à fuselage étroit privilégient les variantes thermoplastiques en PP et en PEI, car les températures de service dépassent rarement 150 °C. Les jets à fuselage large et les aéronefs d'affaires long-courriers préfèrent les cœurs en PEKK ou en PPS qui résistent à des charges de plancher de cabine plus élevées et à la chaleur des offices. Par conséquent, les fournisseurs de matériaux poursuivent des feuilles de route de qualification spécifiques aux plateformes plutôt que des stratégies universelles. La concurrence s'intensifie à mesure que les formulateurs asiatiques cherchent à concurrencer les acteurs occidentaux établis sur les coûts tout en égalisant les performances en matière de flamme et de fumée. La protection de la propriété intellectuelle autour de la géométrie des cœurs reste un facteur de différenciation ; les brevets sur les gradients de taille de cellule et les méthodes de fermeture de bord aident les fournisseurs à sécuriser des contrats en source unique. Le secteur des panneaux de plancher aérospatial présente donc une double dynamique : les chaînes d'approvisionnement en Nomex existantes offrent une stabilité des prix à grande échelle, tandis que les acteurs thermoplastiques disruptifs gagnent des parts de marché grâce à leur rapidité et à leurs atouts en matière de développement durable.

Par zone d'installation : les planchers de cabine passagers stimulent l'expansion du marché

Les planchers de cabine passagers ont généré 58,03 % des revenus de 2025 et afficheront le TCAC le plus rapide de 4,98 % jusqu'en 2031, les compagnies aériennes réaménageant des configurations densifiées. Les équipes d'aménagement intérieur des aéronefs considèrent le plancher de cabine comme un territoire privilégié pour les économies d'énergie, car il couvre l'ensemble de l'empreinte passagers. L'installation d'un jeu complet de planches composites avancées sur un monocouloir permet de retirer environ 80 kg, ce qui équivaut à une économie de carburant sur la durée de vie proche de 250 000 USD aux prix actuels du kérosène. Les reconfiguration de cabines accélèrent le renouvellement, car les patterns de rails de sièges doivent s'aligner précisément sur les points d'ancrage des poutres de plancher ; chaque fois que les transporteurs déplacent des rangées pour ajuster le pas, ils remplacent souvent les panneaux concernés.

Les planchers de pont cargo suivent, mais bénéficient tout de même d'un besoin projeté de 2 800 avions-cargos d'ici 2043, dont beaucoup convertis à partir de cellules passagers. Les planchers de cockpit, les zones offices et les lavabos constituent collectivement un marché de remplacement stable, porté par les tendances à la rénovation avionique, à la modernisation des services de restauration et à la réduction de la taille des lavabos. Les kits de revêtement de sol modulaires gagnent en popularité, car les équipes de maintenance en ligne peuvent remplacer les panneaux endommagés lors des escales nocturnes, réduisant ainsi le risque d'immobilisation au sol (AOG). À l'avenir, les concepteurs d'eVTOL spécifient déjà le nid d'abeille thermoplastique dans les cabines prototypes, ouvrant potentiellement un sous-segment naissant une fois que la mobilité aérienne urbaine sera certifiée.

Par canal d'utilisation finale : l'aviation commerciale en tête tandis que les autres canaux s'accélèrent

Les transporteurs commerciaux représentaient 42,78 % des dépenses de 2025, les principales lignes de production des équipementiers à Renton, Toulouse et Shanghai maintenant des cadences mensuelles élevées. La taille du marché des panneaux de plancher aérospatial pour l'aviation commerciale devrait se développer régulièrement compte tenu de l'horizon pluriannuel de livraisons. Cependant, le momentum le plus soutenu, avec un TCAC de 5,12 %, provient des autres canaux d'utilisation finale. Honeywell prévoit 8 500 nouveaux jets d'affaires d'une valeur de 280 milliards USD dans les dix prochaines années, l'Amérique du Nord absorbant les deux tiers de ces appareils. Les acheteurs fortunés exigent des intérieurs sur mesure, incitant les fournisseurs de panneaux à proposer des revêtements de surface en placage personnalisé et des configurations de cœur en prototypage rapide.

Du côté de la défense, les panneaux de plancher doivent résister à des charges ponctuelles plus élevées provenant du cargo palettisé ou des sièges de troupes blindées, conduisant à des constructions en titane ou en composites carbone-titane hybrides. Les flottes de voilures tournantes ajoutent des exigences uniques telles que le revêtement antidérapant et l'amortissement des vibrations pour les missions d'évacuation médicale. Les organisations MRO stockent de plus en plus de panneaux de rechange thermoplastiques, car ceux-ci peuvent être taillés sur place avec des outils de soudage à chaud, réduisant le délai d'exécution lors des inspections de phase. Le secteur des panneaux de plancher aérospatial couvre donc un large spectre d'utilisation, des compagnies aériennes axées sur le volume aux jets sur mesure à faible volume et haute valeur ajoutée, équilibrant l'échelle des produits de base avec l'ingénierie haut de gamme.

Analyse géographique

L'Amérique du Nord détenait 38,21 % de la part des revenus en 2025, grâce à une base de fabrication établie s'étendant de Wichita à travers les Carolines jusqu'au Québec. L'expansion de l'empreinte de Collins Aerospace à hauteur de 225 millions USD à Fort Worth, Spokane et Pueblo a augmenté la capacité en freins carbone et en nid d'abeille de plus de 50 % et sécurise l'approvisionnement en résine de panneaux à long terme. Le renouvellement de la flotte des compagnies aériennes régionales, notamment une commande de 77 aéronefs d'ANA Holdings pour les routes nord-américaines, renforce la stabilité des commandes.

L'Asie-Pacifique, cependant, enregistre le TCAC le plus rapide de 4,72 %. Le besoin de l'Inde en 2 500 aéronefs ou plus et son expansion aéroportuaire agressive reshapent la géographie des chaînes d'approvisionnement, avec des ateliers de composites locaux se développant autour d'Hyderabad et de Bengaluru. L'avancée du C919 en Chine, aidée par des cadences annuelles de 75 unités d'ici 2029, accélère la demande intérieure de composants de cabine conformes. Le Japon et la Corée du Sud incitent également à l'approvisionnement local en aménagements intérieurs dans le cadre de statuts de sécurité économique, poussant les fournisseurs mondiaux à accorder des licences technologiques ou à rechercher des coentreprises.

L'Europe tire parti d'une expertise approfondie en matériaux composites concentrée en Allemagne, en France et au Royaume-Uni. Des programmes tels que l'ECO Sidewall de Diehl s'intègrent dans les packages d'aménagement intérieur d'Airbus, maintenant l'influence de la région dans les décisions d'autorité de conception. L'Amérique latine et le Moyen-Orient affichent une croissance mitigée liée à la reprise du tourisme et à la prolifération des compagnies à bas coûts ; les deux régions importent la plupart des panneaux mais pourraient développer des pôles d'assemblage pour s'affranchir des délais d'expédition. Dans l'ensemble, ces dynamiques géographiques garantissent que le marché des panneaux de plancher aérospatial reste diversifié à l'échelle mondiale tout en s'orientant vers une croissance volumique centrée sur l'Asie.

Paysage concurrentiel

Le secteur des panneaux de plancher aérospatial présente une couche de premier rang modérément consolidée au-dessus d'une longue traîne d'acteurs régionaux. Hexcel a enregistré une croissance de 11,8 % de son chiffre d'affaires dans l'aérospatiale commerciale en 2024 et a présenté de nouvelles gammes de nid d'abeille au Salon du Bourget 2025 qui améliorent la compression hors plan de 15 %. Collins, quant à lui, transpose son savoir-faire en nacelles thermoplastiques dans les planchers, pariant sur des matériaux communs et le perçage robotisé pour accélérer les courbes d'apprentissage.

Les alliances stratégiques dominent. Safran Cabin a remporté le prix Crystal Cabin 2025 « IFEC & Services numériques » pour un concept d'intérieur intégré qui repose sur des assemblages de planchers en nid d'abeille internes, signalant son intention de regrouper les panneaux avec le câblage électrique et le routage IFE. Gurit développe ses lignes de pré-imprégné en Allemagne tout en fermant les capacités suisses à coûts plus élevés, soulignant un pivot vers la spécialisation régionale.

Les barrières à l'entrée découlent du coût de certification et du capital de connaissance. Les essais au feu selon la FAR 25.853 peuvent engloutir 2 millions USD par variante de matériau et prennent neuf à douze mois. La simulation numérique réduit les itérations d'essais, mais les acteurs établis bénéficient encore de décennies de données statistiques sur les incendies que les nouveaux entrants doivent reproduire. La fabrication additive est le facteur imprévisible : si GE Aerospace ou des équipementiers similaires démontrent la répétabilité à grande échelle, des fabricants plus petits pourraient surpasser la découpe traditionnelle des cœurs, modifiant le calcul concurrentiel. Les paysages de brevets autour de la géométrie des nids d'abeille et du scellement des bords restent intenses, nécessitant une surveillance continue des litiges.

Leaders du secteur des panneaux de plancher aérospatial

Collins Aerospace

Comtek Advanced Structures Ltd.

Hexcel Corporation

The Gill Corporation

The NORDAM Group LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hexcel Corporation a présenté ses dernières avancées, notamment les produits de la gamme de nid d'abeille, pour les marchés aérospatiaux au Salon du Bourget 2025. Ces innovations devraient améliorer significativement les performances et la durabilité des panneaux de plancher aérospatial, stimulant la croissance du marché.

- Avril 2025 : Safran Cabin, Safran Seats, Safran Passenger Innovations et Safran Electronics & Defense ont conjointement remporté le prix « IFEC & Services numériques » aux Crystal Cabin Awards, qui récompensent les innovations en matière d'aménagements intérieurs d'aéronefs. En tant que producteur de panneaux de plancher en nid d'abeille, cette récompense devrait renforcer la position de Safran sur le marché des panneaux de plancher aérospatial.

Périmètre du rapport mondial sur le marché des panneaux de plancher aérospatial

Le rapport sur le marché des panneaux de plancher aérospatial comprend :

| Nid d'abeille Nomex |

| Nid d'abeille en aluminium |

| Nid d'abeille en titane |

| Autres matériaux de cœur (nid d'abeille thermoplastique, etc.) |

| Plancher de cabine passagers |

| Plancher de pont cargo |

| Plancher de cockpit |

| Zones offices et lavabos |

| Aviation commerciale |

| Aéronefs militaires |

| Jets d'affaires |

| Autres canaux d'utilisation finale (hélicoptères, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau de cœur | Nid d'abeille Nomex | |

| Nid d'abeille en aluminium | ||

| Nid d'abeille en titane | ||

| Autres matériaux de cœur (nid d'abeille thermoplastique, etc.) | ||

| Par zone d'installation | Plancher de cabine passagers | |

| Plancher de pont cargo | ||

| Plancher de cockpit | ||

| Zones offices et lavabos | ||

| Par canal d'utilisation finale | Aviation commerciale | |

| Aéronefs militaires | ||

| Jets d'affaires | ||

| Autres canaux d'utilisation finale (hélicoptères, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des panneaux de plancher aérospatial ?

La taille du marché des panneaux de plancher aérospatial s'élève à 507,6 millions USD en 2026 et devrait atteindre 616,34 millions USD d'ici 2031.

Quel matériau de cœur détient la plus grande part ?

Le nid d'abeille Nomex domine avec 44,72 % de part de marché, bien que les variantes thermoplastiques affichent la croissance la plus rapide.

Pourquoi les panneaux en nid d'abeille thermoplastique gagnent-ils en popularité ?

Ils offrent des cycles de production 4 à 6 fois plus rapides, permettent la recyclabilité et répondent aux nouvelles exigences de développement durable sans sacrifier les performances structurelles.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 4,72 %, portée par les importants carnets de commandes d'aéronefs en Chine et en Inde ainsi que par le développement des capacités de fabrication locales.

Comment les réglementations sur la consommation de carburant influencent-elles la demande de panneaux de plancher ?

Les panneaux composites à économie de poids aident les compagnies aériennes à atteindre leurs objectifs de réduction des émissions de CO₂ et à améliorer la rentabilité de l'utilisation des carburants d'aviation durables.

Dernière mise à jour de la page le: