Taille et Part du Marché des Turbines à Gaz Aérodérivées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

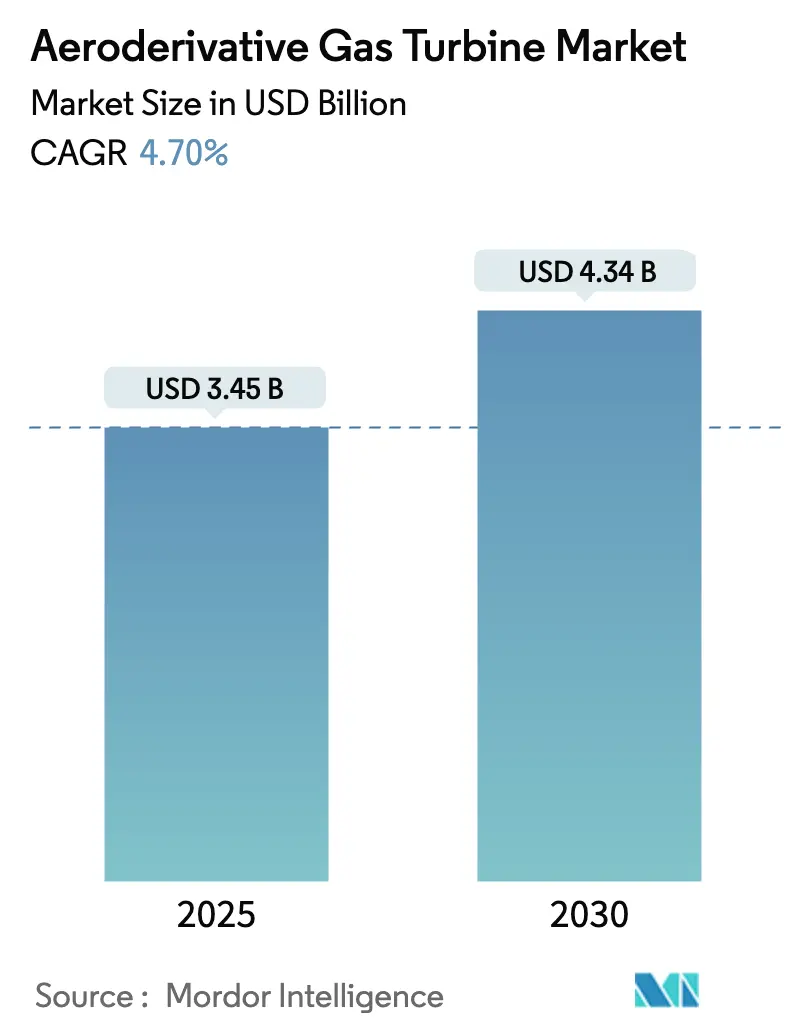

| Taille du Marché (2025) | 3.45 Milliards de dollars |

| Taille du Marché (2030) | 4.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Turbines à Gaz Aérodérivées par Mordor Intelligence

La taille du marché des turbines à gaz aérodérivées s'établit à 3,45 milliards USD en 2025 et devrait atteindre 4,34 milliards USD d'ici 2030, progressant à un CAGR de 4,70%. Cette expansion est soutenue par le besoin des gestionnaires de réseau en actifs à démarrage rapide capables de monter en charge en moins de dix minutes, de fonctionner en cycles répétés sans perte d'efficacité et de contribuer au respect de normes d'émissions de plus en plus strictes. Les cœurs dérivés de l'aviation confèrent à ces équipements des rapports puissance/poids élevés, permettant un déploiement rapide sur des sites contraints et des plateformes offshore. Les opérateurs apprécient également la flexibilité carburant inhérente à cette technologie, les configurations double carburant permettant des transitions fluides entre le gaz naturel, les distillats, le carburant d'aviation durable (SAF) et les mélanges hydrogène. L'intensité concurrentielle reste élevée parmi un petit nombre de grands acteurs du secteur des moteurs aéronautiques ; cependant, les acteurs démontrant une combustion hydrogène validée et des variantes marinisées élargissent leur avance dans les niches premium.

Principaux Enseignements du Rapport

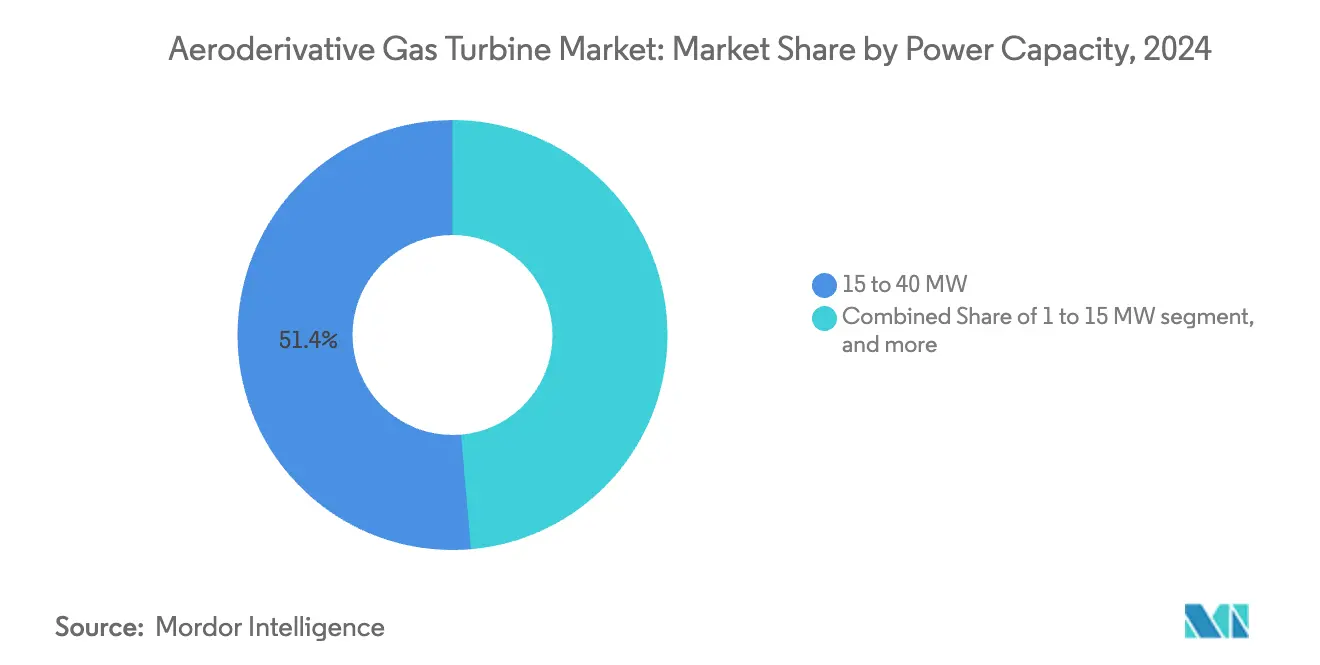

- Par capacité de puissance, la tranche 15 à 40 MW a capté 51,37% de la part du marché des turbines à gaz aérodérivées en 2024, tandis que les unités de 1 à 15 MW devraient croître à un CAGR de 5,98% jusqu'en 2030.

- Par application, la production d'électricité a dominé avec une part de revenus de 53,85% en 2024 ; la propulsion marine progresse à un CAGR de 7,43% jusqu'en 2030.

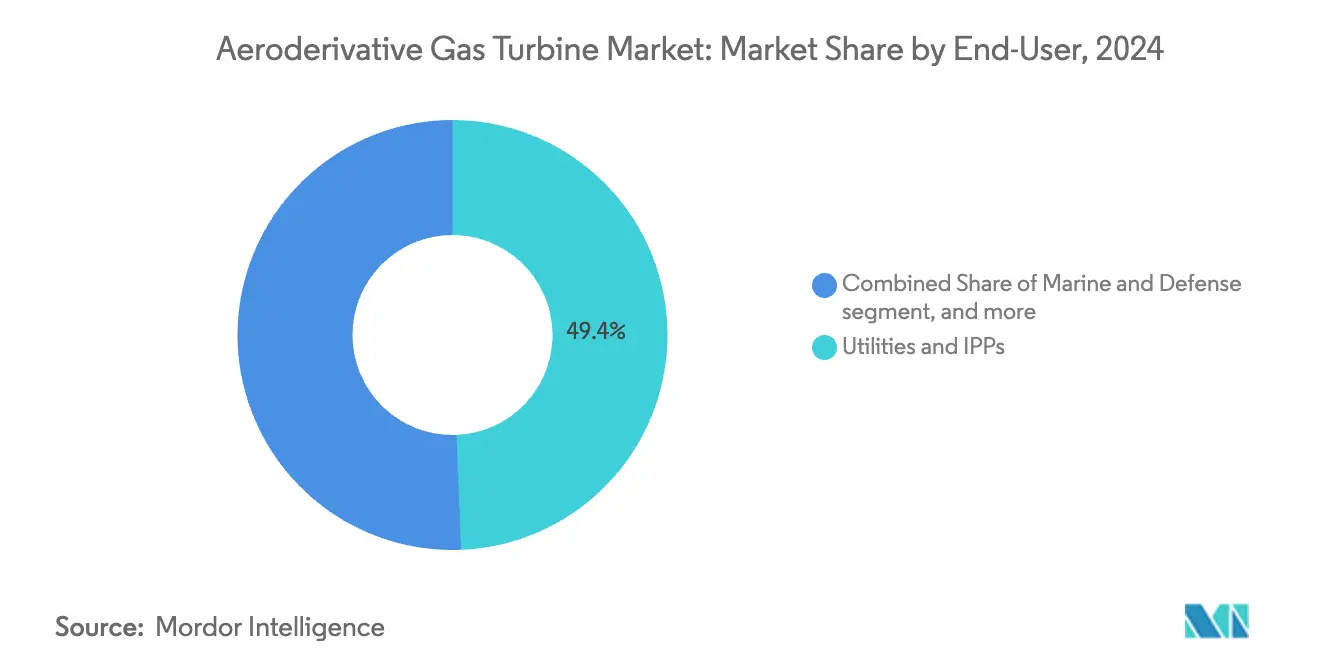

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient 49,36% de la taille du marché des turbines à gaz aérodérivées en 2024, tandis que les utilisateurs du secteur maritime et de la défense affichent le CAGR projeté le plus élevé à 6,55% jusqu'en 2030.

- Par type de carburant, les systèmes double carburant ont dominé avec une part de 59,49% en 2024 ; les mélanges SAF et hydrogène devraient se développer à un CAGR de 7,89% sur la même période.

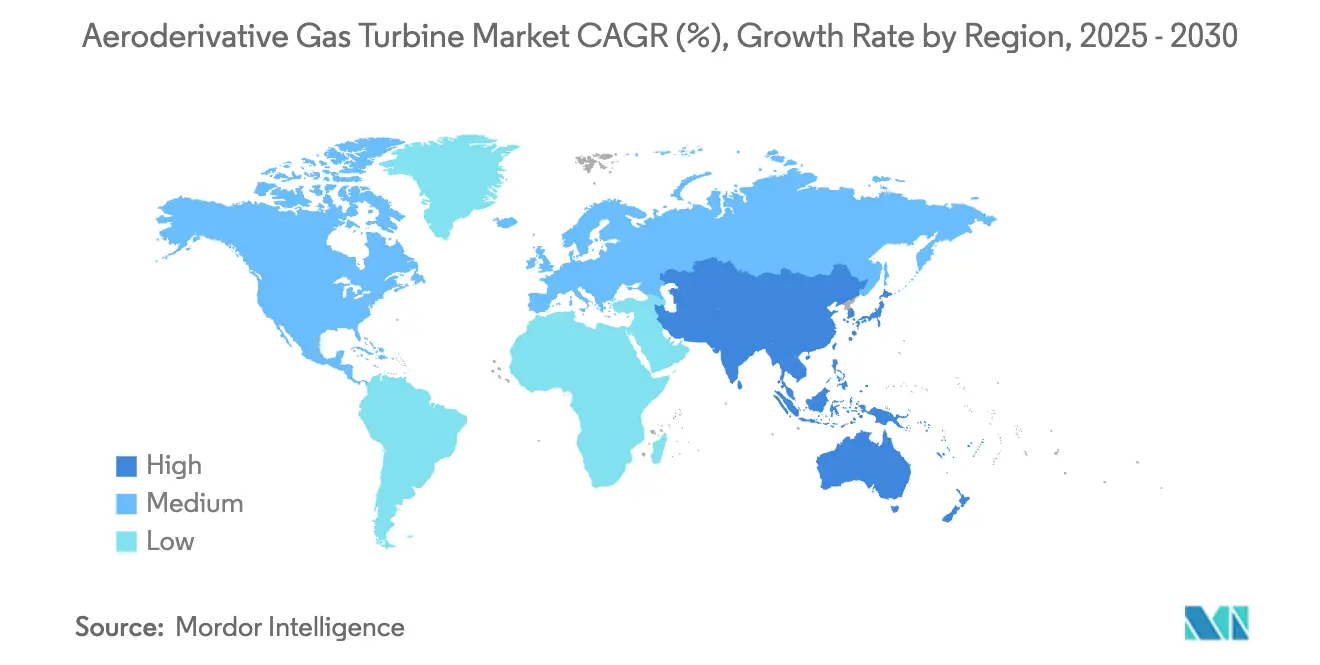

- Par géographie, l'Amérique du Nord a représenté 40,88% des revenus de 2024, tandis que l'Asie-Pacifique est en passe d'atteindre un CAGR de 5,26%, le plus rapide au monde.

Tendances et Perspectives du Marché Mondial des Turbines à Gaz Aérodérivées

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression de décarbonation stimulant la demande d'actifs de production flexibles à démarrage rapide | +1.20% | Mondial, adoption précoce dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Essor de l'activité d'exploration et de production offshore nécessitant des ensembles d'entraînement mécanique légers | +0.80% | Côte du Golfe d'Amérique du Nord, mer du Nord, pré-sel brésilien | Long terme (≥ 4 ans) |

| Adoption croissante des ensembles de propulsion aérodérivés par la flotte de méthaniers | +0.70% | Routes maritimes mondiales, chantiers navals d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance rapide des ressources énergétiques distribuées dans les centres de données et les micro-réseaux | +0.60% | Pôles d'Amérique du Nord et d'UE, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des retrofits de chambre de combustion compatibles SAF ouvrant de nouveaux flux de revenus | +0.50% | Mondial, porté par les pôles aéronautiques dotés d'infrastructures SAF | Long terme (≥ 4 ans) |

| Programmes d'électrification des navires militaires exploitant les cœurs aéronautiques marinisés | +0.40% | Pays de l'OTAN, modernisation navale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de Décarbonation Stimulant la Demande d'Actifs de Production Flexibles à Démarrage Rapide

Les écrêtements d'énergies renouvelables dans des régions telles que la Californie ont dépassé 15 000 heures en 2024, créant des revenus lucratifs de services auxiliaires pour les turbines capables de se mettre en service en quelques minutes. Les cœurs aérodérivés démarrent 15 à 20% plus vite que les cadres lourds tout en maintenant des puissances supérieures à 35 MW dans des empreintes compactes. Les services publics européens font état de revenus de régulation de fréquence 40% plus élevés par mégawatt installé par rapport aux centrales à cycle combiné, une prime liée aux temps de réponse stricts imposés par les codes de réseau. La capacité à effectuer plusieurs cycles quotidiens sans pénalités sur la durée de vie des sections chaudes améliore encore le coût total de possession. À mesure que les régimes de tarification du carbone se renforcent, les actifs flexibles qui évitent les pics d'émissions au démarrage bénéficient d'un avantage financier supplémentaire.

Essor de l'Activité d'Exploration et de Production Offshore Nécessitant des Ensembles d'Entraînement Mécanique Légers

Les systèmes de production flottants et les stations de compression sous-marines privilégient les machines pouvant être transportées par voie aérienne, et les aérodérivées pèsent jusqu'à 60% de moins que les unités lourdes comparables sur le projet Willow de ConocoPhillips en Alaska.[1]ConocoPhillips, "Willow Project Overview," Conocophillips.com Le transport par hélicoptère réduit les coûts logistiques de 2 à 3 millions USD par déploiement et raccourcit les calendriers d'installation de 25%, accélérant les jalons de première production de gaz. Les opérateurs apprécient la maintenance modulaire simplifiée qui permet des échanges de sections chaudes en moins de huit heures, minimisant la durée des arrêts dans les environnements éloignés. Ensemble, ces facteurs améliorent la valeur actuelle nette du projet malgré un coût d'investissement en dollars par kilowatt plus élevé.

Adoption Croissante des Ensembles de Propulsion Aérodérivés par la Flotte de Méthaniers

Les armateurs commandant de nouveaux tonnages de méthaniers spécifient de plus en plus la propulsion aérodérivée. La commande de 24 navires d'Evergreen Marine en 2024 vise une réduction de la consommation de carburant de 15% et des intervalles de maintenance de 8 000 heures, soit le double de ceux des turbines marines traditionnelles.[2]Evergreen Marine Corporation, "Fleet Information and Sustainability," Evergreen-marine.com Les économies de maintenance sur le cycle de vie de 20 à 25% compensent la prime initiale en sept ans. La compatibilité avec les carburants futurs tels que l'ammoniac ou l'hydrogène favorise la conformité aux règles d'efficacité et d'intensité carbone de l'OMI 2030. Les affréteurs récompensent les navires qui dépassent les seuils réglementaires par des taux journaliers plus élevés, renforçant encore la demande.

Croissance Rapide des Ressources Énergétiques Distribuées dans les Centres de Données et les Micro-Réseaux

Les opérateurs de centres de données hyperscale intègrent des systèmes de cogénération aérodérivés pour garantir une disponibilité de 99,9%, dépassant les métriques de fiabilité du réseau essentielles aux charges de travail d'intelligence artificielle.[3]Microsoft Corporation, "Datacenter Sustainability," Microsoft.com La récupération de chaleur résiduelle permet de réduire de 35% le coût énergétique au niveau du site, notamment dans les climats chauds où le refroidissement représente 40% de la consommation. Les capacités de démarrage autonome et d'îlotage des turbines à gaz protègent les opérations lors des perturbations du réseau, un facteur décisif dans les régions exposées aux conditions météorologiques extrêmes. Les ensembles conteneurisés de 30 MW s'intègrent dans les campus existants, évitant les délais d'acquisition foncière.

Analyse de l'Impact des Contraintes*

| Contrainte | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de coût par rapport aux turbines lourdes dans la tranche supérieure à 40 MW | -0.90% | Mondial, marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Développement accéléré du stockage par batteries réduisant la demande aux heures de pointe | -0.60% | Réseaux à forte pénétration renouvelable en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement en carburant de qualité aéronautique volatiles impactant les coûts d'exploitation et de maintenance | -0.40% | Mondial, régions dépendantes des importations de carburant | Court terme (≤ 2 ans) |

| Pénurie de compétences pour la maintenance, réparation et révision des sections chaudes dans les marchés émergents | -0.30% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût par Rapport aux Turbines Lourdes dans la Tranche Supérieure à 40 MW

Les données du Laboratoire national des technologies énergétiques situent le coût d'investissement des aérodérivées à 1 200-1 500 USD par kW, contre 800-1 000 USD pour les turbines lourdes de puissance similaire. Pour les profils de charge de base supérieurs à 60% du facteur de capacité, le gain d'efficacité de 2 à 3% est insuffisant pour compenser l'amortissement plus élevé. Les simplifications de l'équilibre des installations inclinent encore davantage l'économie en faveur des cadres lourds. En conséquence, les services publics des économies émergentes retardent l'acquisition d'aérodérivées à moins que les contraintes de poids ou de vitesse de montée en charge ne l'emportent sur le coût d'investissement.

Développement Accéléré du Stockage par Batteries Réduisant la Demande aux Heures de Pointe

Les installations de batteries ont atteint 15 GW aux États-Unis en 2024 et ont fourni 60% des nouvelles capacités de pointe ajoutées. Les systèmes lithium-ion de quatre heures absorbent la régulation de fréquence et les réserves de courte durée autrefois assurées par les turbines à gaz de pointe, réduisant les heures de fonctionnement de 25% depuis 2022 en Californie. Bien que les aérodérivées dominent encore les fonctions de secours multi-heures et de démarrage autonome, leur portefeuille de revenus se rétrécit si les coûts de stockage tombent en dessous de 150 USD par kWh. Les technologies de longue durée actuellement en cours de démonstration pourraient éroder davantage la prime de flexibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Puissance : Les Unités de Gamme Intermédiaire Ancrent la Demande Tandis que les Petits Ensembles Accélèrent

La classe 15 à 40 MW a conservé 51,37% de la part du marché des turbines à gaz aérodérivées en 2024, soulignant son adéquation pour la cogénération industrielle et la production décentralisée où la récupération de chaleur résiduelle améliore l'efficacité globale de la centrale. Les revenus de services auxiliaires premium et les avantages en termes d'empreinte valident l'intensité capitalistique plus élevée. Les unités inférieures à 15 MW gagnent en dynamisme à un CAGR de 5,98%, les produits conteneurisés réduisant les coûts d'installation de 30 à 40%, les rendant attractifs pour les micro-réseaux, l'exploitation minière à distance et les services publics insulaires. La croissance dans ces segments devrait accroître leur contribution à la taille du marché des turbines à gaz aérodérivées au cours de l'horizon de prévision.

Les machines de plus de 40 MW sont confinées à des niches où les limites de poids des plateformes ou les contraintes d'espace à bord l'emportent sur les économies d'échelle. La compression offshore, la propulsion navale et certaines centrales de pointe spécifient encore des aérodérivées à haute puissance, mais les turbines lourdes à cycle combiné dominent actuellement les appels d'offres de charge de base en champ libre dans les marchés émergents. Les équipementiers concentrent donc leur R&D sur la modularité, les jumeaux numériques et les chambres de combustion à carburants alternatifs pour maintenir la compétitivité de la gamme haute.

Par Application : La Propulsion Marine Dépasse la Croissance de la Production d'Électricité

Les cycles de production d'électricité ont généré 53,85% des revenus de 2024, les gestionnaires de réseau ayant acquis des actifs à démarrage rapide pour soutenir les énergies renouvelables et capter les primes de services auxiliaires. La participation aux services auxiliaires devrait préserver la demande de base malgré les incursions du stockage, ancrant environ la moitié du marché des turbines à gaz aérodérivées jusqu'en 2030. La propulsion marine, cependant, affichera la trajectoire la plus forte, progressant de 7,43% par an grâce aux nouvelles constructions de méthaniers et à la modernisation navale qui récompensent l'efficacité énergétique et les intervalles de maintenance de la technologie. Cette application est appelée à élargir significativement la taille du marché des turbines à gaz aérodérivées pour les équipements de propulsion au cours de la décennie.

Les opportunités d'entraînement mécanique dans le pétrole et le gaz restent stables : la liquéfaction offshore, la compression sous-marine et le surpressage de pipelines déploient des aérodérivées là où la transportabilité par hélicoptère et les révisions modulaires permettent d'économiser des jours de calendrier et des dépenses d'exploitation. Avec la reprise des dépenses d'investissement en amont, ces ensembles devraient maintenir leur part même à mesure que l'électrification progresse à terre.

Par Utilisateur Final : Les Services Publics Dominent mais le Maritime et la Défense Génèrent la Prime de Croissance

Les services publics et les producteurs d'électricité indépendants ont contrôlé 49,36% des installations de 2024, exploitant des vitesses de montée en charge inférieures à 10 minutes pour percevoir des frais de stabilité du réseau à haute valeur ajoutée. Les contrats de service à long terme et les garanties de disponibilité renforcent leur préférence pour les cœurs aéronautiques éprouvés. Néanmoins, les entités maritimes et de défense enregistreront un CAGR de 6,55%, le plus élevé parmi les utilisateurs finaux, soutenu par les programmes de renouvellement de flotte, les conceptions de navires de guerre à propulsion électrique intégrée et la hausse des prix du carburant de soute qui amplifie le mérite économique d'une propulsion efficace. Cette dynamique élèvera progressivement leur poids dans la taille du marché des turbines à gaz aérodérivées au cours de la fenêtre de prévision.

Les opérateurs pétroliers et gaziers continuent de spécifier des aérodérivées pour les plateformes offshore où le poids est critique. En revanche, les usines de traitement industriel les déploient pour la cogénération lorsque l'approvisionnement en gaz de pipeline est fiable et que les flux de chaleur résiduelle sont monétisés. Ensemble, ces segments préservent un mix de demande diversifié qui amortit le secteur contre les fluctuations cycliques dans tout secteur vertical.

Par Type de Carburant : Le Double Carburant Conserve le Leadership, les Mélanges Alternatifs Progressent

Les configurations double carburant ont détenu une part de 59,49% en 2024, témoignant du souhait des opérateurs de se prémunir contre les interruptions d'approvisionnement en gaz ou les pics de prix. Cette fonctionnalité soutient également la conformité aux mandats de carburant de réserve dans les infrastructures critiques. Bien que les unités fonctionnant uniquement au gaz naturel dominent encore les régions disposant de pipelines stables, les retrofits permettant les mélanges SAF et hydrogène devraient progresser de 7,89% par an, le rythme le plus rapide parmi les classes de carburant. Les tests réussis à 50% d'hydrogène sur une plateforme LM6000 signalent que les ensembles de chambre de combustion peuvent être installés sur site sans remplacement complet du moteur, renforçant la résilience du marché des turbines à gaz aérodérivées face aux évolutions des politiques de décarbonation.

L'adoption de carburants alternatifs s'accélérera probablement là où les marchés de crédits carbone comblent l'écart économique et où la production locale d'hydrogène vert réduit le coût livré. Les équipementiers allouent déjà des budgets de R&D significatifs pour élargir les limites de flexibilité carburant et certifier des taux de mélange plus élevés, positionnant le portefeuille pour une phase d'adoption de l'hydrogène post-2030.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 40,88% de la valeur de 2024, ancrée par les remplacements de centrales de pointe au gaz, la production sur les campus de centres de données et la demande d'entraînement mécanique dans le golfe du Mexique. Une infrastructure de pipeline favorable et des réseaux de services matures réduisent les coûts de possession, renforçant la part du marché des turbines à gaz aérodérivées dans la région. Les mandats réglementaires exigeant des démarrages en moins de 10 minutes pour les réserves de contingence soutiennent également les achats.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 5,26% jusqu'en 2030. Les chantiers navals chinois intègrent des aérodérivées dans les méthaniers, et les marines régionales commandent des ensembles de propulsion pour frégates et destroyers. Le Japon et la Corée du Sud déploient des unités pour l'équilibrage du réseau à mesure que les énergies renouvelables se développent, bien que les pénuries de techniciens pour la maintenance des sections chaudes freinent l'expansion rapide. L'ouverture d'installations de maintenance, réparation et révision localisées à Singapour et à Busan devrait progressivement atténuer ce goulot d'étranglement, élargissant le soutien à la flotte.

L'Europe privilégie les turbines qualifiées pour les capacités SAF et hydrogène afin de respecter des objectifs d'émissions rigoureux. Les gestionnaires de réseau exploitent leurs caractéristiques de montée en charge rapide pour gérer la production éolienne volatile sur des marchés tels que le Royaume-Uni et l'Allemagne. Pendant ce temps, le Moyen-Orient et l'Afrique adoptent de manière sélective, principalement pour la compression pétrolière et gazière offshore et les navires militaires, compte tenu de la sensibilité budgétaire dans les appels d'offres des services publics.

Paysage Concurrentiel

Le marché est très concentré, GE Vernova, Siemens Energy et Rolls-Royce s'appuyant sur des décennies d'expérience dans les moteurs d'aviation. Leur part combinée dépasse les deux tiers des livraisons mondiales, reflétant des chaînes d'approvisionnement bien établies et un savoir-faire en matière de certification. L'avantage concurrentiel repose désormais sur des chambres de combustion hydrogène validées et des dérivés marinisés qui répondent aux segments premium de la marine et des méthaniers.

Les nouveaux entrants se concentrent sur des offres packagées inférieures à 15 MW qui exploitent la conteneurisation et l'analyse par jumeaux numériques pour raccourcir les délais de livraison et réduire les travaux sur site. Bien que ces challengers innovent de manière agressive, ils se heurtent à des obstacles de certification et de réseau de services mondial qui favorisent les acteurs établis. L'Office américain des brevets et des marques a enregistré plus de 150 dépôts en 2024 liés à la combustion de carburants alternatifs et aux composites avancés à matrice céramique, soulignant la course technologique.[4]US Patent and Trademark Office, "Patent Database Search," Uspto.gov

Les collaborations stratégiques s'intensifient : Baker Hughes a étendu sa production italienne pour réduire les délais de livraison de six mois. MTU Aero Engines a ouvert des centres de services à Singapour et à Dubaï pour combler les lacunes de soutien régional. Les partenariats avec les constructeurs navals, les opérateurs de centres de données et les développeurs d'hydrogène renforcent les ventes induites et aident les acteurs établis à sécuriser les revenus futurs.

Leaders du Secteur des Turbines à Gaz Aérodérivées

GE Vernova (General Electric Company)

Siemens AG

Mitsubishi Heavy Industries, Ltd.

MTU Aero Engines Holding AG

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : GE Vernova a achevé des tests de mélange à 50% d'hydrogène sur sa plateforme LM6000, prouvant la faisabilité du retrofit pour une exploitation décarbonée.

- Avril 2023 : GE a obtenu un contrat du groupe UCED (UCED), la division énergie du groupe d'investissement tchèque CREDITAS Group, pour fournir une turbine à gaz aérodérivée LM6000 PC Sprint pour la centrale de réserve UCED Prostějov à Prague, en République tchèque.

Périmètre du Rapport Mondial sur le Marché des Turbines à Gaz Aérodérivées

| 1 à 15 MW |

| 15 à 40 MW |

| Supérieure à 40 MW |

| Production d'Électricité |

| Entraînement Mécanique |

| Propulsion Marine |

| Services Publics et Producteurs d'Électricité Indépendants |

| Opérateurs Pétroliers et Gaziers |

| Usines Industrielles et de Traitement |

| Maritime et Défense |

| Gaz Naturel |

| Double Carburant |

| Carburant d'Aviation Durable (SAF) et Mélanges Hydrogène |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Capacité de Puissance (MW) | 1 à 15 MW | ||

| 15 à 40 MW | |||

| Supérieure à 40 MW | |||

| Par Application | Production d'Électricité | ||

| Entraînement Mécanique | |||

| Propulsion Marine | |||

| Par Utilisateur Final | Services Publics et Producteurs d'Électricité Indépendants | ||

| Opérateurs Pétroliers et Gaziers | |||

| Usines Industrielles et de Traitement | |||

| Maritime et Défense | |||

| Par Type de Carburant | Gaz Naturel | ||

| Double Carburant | |||

| Carburant d'Aviation Durable (SAF) et Mélanges Hydrogène | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des turbines à gaz aérodérivées en 2025, sa valeur attendue d'ici 2030 et le CAGR correspondant ?

Le marché des turbines à gaz aérodérivées s'établit à 3,45 milliards USD en 2025 et devrait atteindre 4,34 milliards USD d'ici 2030, reflétant un CAGR de 4,70% sur la période 2025-2030.

En combien de temps une turbine à gaz aérodérivée peut-elle démarrer et atteindre sa pleine charge ?

Les unités modernes atteignent la puissance nominale en moins de 10 minutes, offrant une flexibilité cruciale pour les réseaux à forte pénétration renouvelable.

Quel est le taux de croissance projeté pour les installations en Asie-Pacifique ?

Les installations en Asie-Pacifique devraient progresser à un CAGR de 5,26% entre 2025 et 2030, portées par les applications navales et les méthaniers.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2030 ?

La propulsion marine devrait croître le plus rapidement à 7,43% par an, les armateurs recherchant une meilleure efficacité énergétique et la conformité aux normes de l'OMI.

Pourquoi les opérateurs privilégient-ils les turbines aérodérivées double carburant ?

La capacité double carburant permet aux centrales de basculer entre le gaz naturel et les distillats, réduisant l'exposition aux perturbations d'approvisionnement et saisissant les opportunités de prix de pointe.

Quel rôle jouera l'hydrogène dans les déploiements futurs ?

Les démonstrations réussies à 50% de mélange montrent que l'hydrogène peut être intégré via des retrofits de chambre de combustion, positionnant les actifs pour des mandats de décarbonation plus profonds.

Dernière mise à jour de la page le: