Taille et part du marché du ruban adhésif double face

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.4 Milliards de dollars |

| Taille du Marché (2031) | 20.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

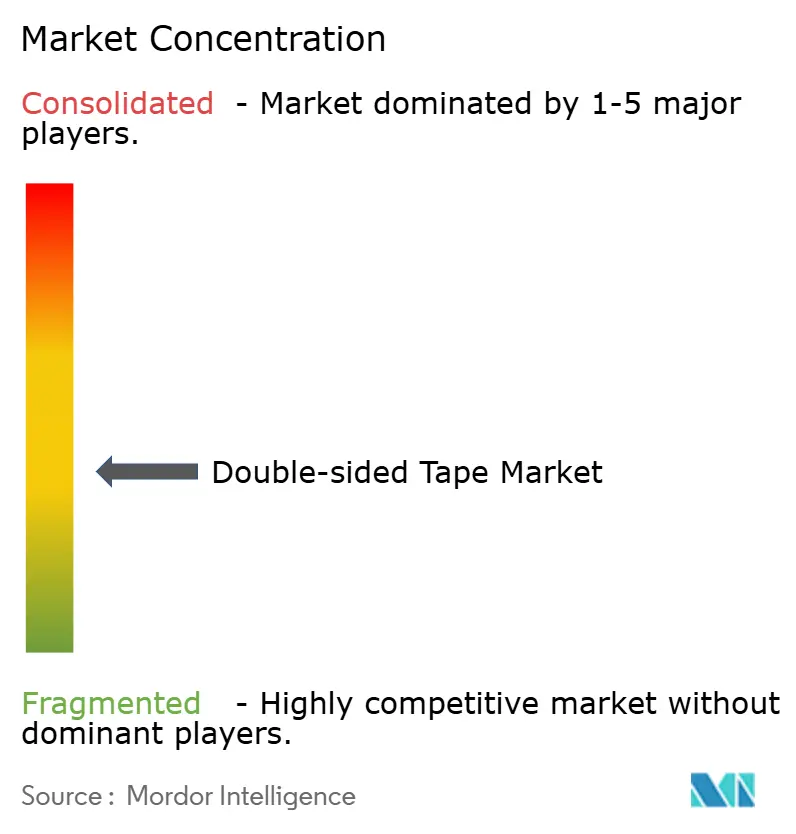

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ruban adhésif double face par Mordor Intelligence

La taille du marché du ruban adhésif double face en 2026 est estimée à 15,4 milliards USD, en progression par rapport à la valeur de 2025 de 14,56 milliards USD, avec des projections pour 2031 indiquant 20,4 milliards USD, croissant à un CAGR de 5,78 % sur la période 2026-2031. La forte substitution des vis, rivets et adhésifs liquides au profit du collage sensible à la pression stimule cette expansion, tandis que l'automatisation rapide des lignes de fabrication accroît la demande de méthodes de fixation propres, rapides et flexibles sur le plan de la conception. L'adoption croissante des véhicules électriques (VE), la miniaturisation de l'électronique grand public et le passage vers la construction modulaire intensifient le besoin de rubans combinant résistance mécanique avec des propriétés thermiques, optiques et réutilisables. La pression réglementaire sur les émissions de composés organiques volatils (COV) encourage la reformulation vers des chimies à faible teneur en COV, notamment les acryliques, et stimule la tarification premium pour les grades haute performance. Le champ concurrentiel reste modérément fragmenté, les leaders mondiaux intensifiant leur R&D autour des rubans multifonctionnels et les acteurs régionaux se concentrant sur les services localisés, maintenant la tension sur les prix dans les références banalisées.

Principales conclusions du rapport

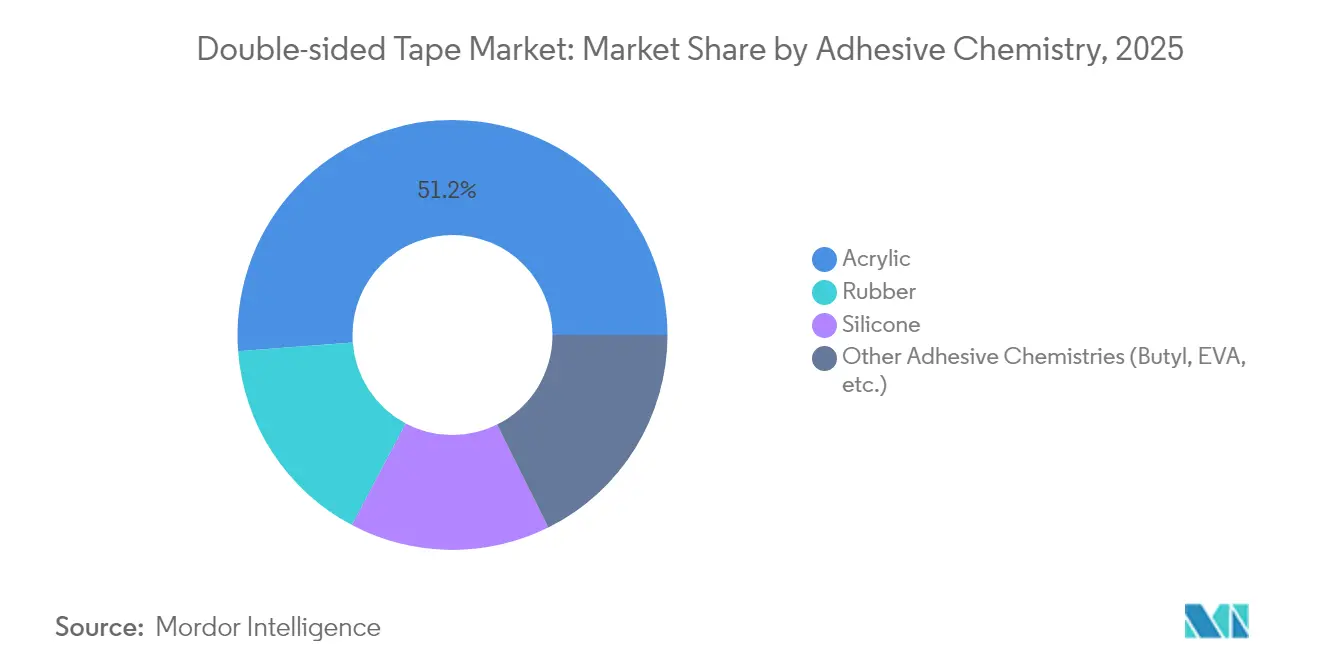

- Par chimie d'adhésif, les rubans acryliques représentaient 51,20 % de la part de marché du ruban adhésif double face en 2025, tandis que les formulations butyle et EVA devraient afficher le CAGR le plus rapide de 6,92 % jusqu'en 2031.

- Par matériau de support, la mousse détenait 29,74 % de la part de revenus du marché du ruban adhésif double face en 2025 et devrait progresser à un CAGR de 6,95 % jusqu'en 2031.

- Par épaisseur de ruban, la plage 100–200 µm représentait 47,20 % de la taille du marché du ruban adhésif double face en 2025, tandis que le segment inférieur à 100 µm est en voie d'atteindre le CAGR le plus élevé de 6,55 % jusqu'en 2031.

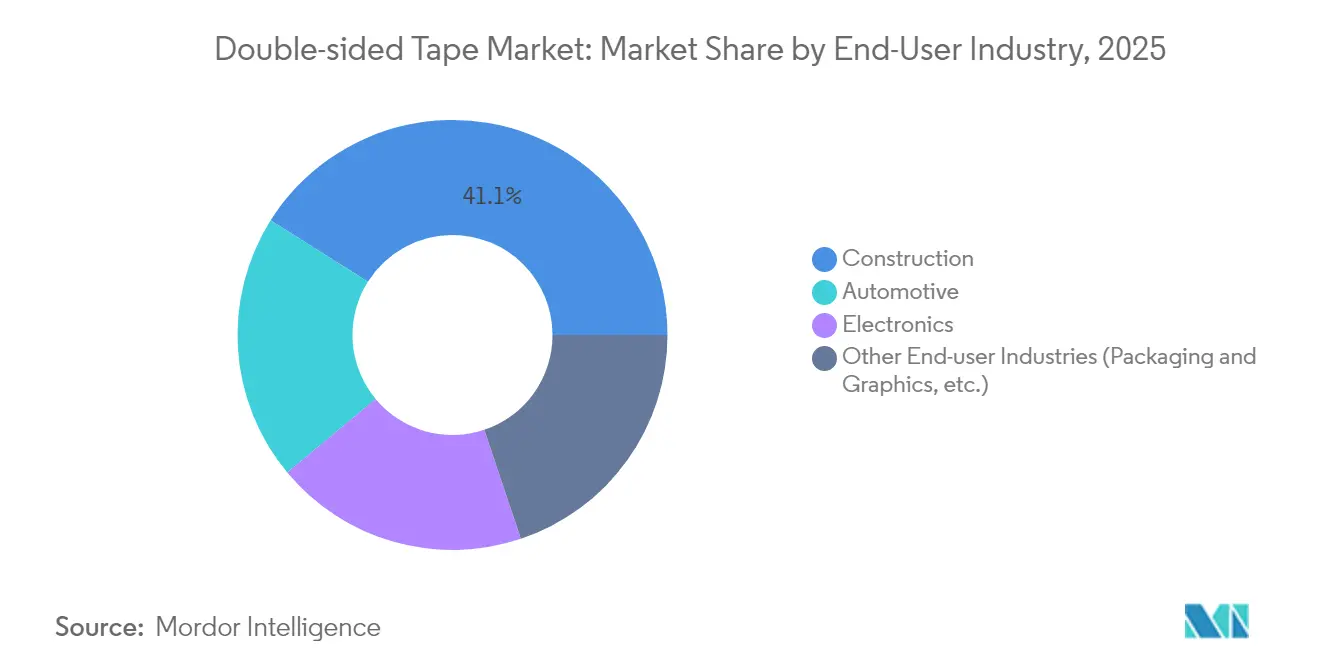

- Par secteur d'utilisation final, la construction a capturé 41,05 % de la part de revenus en 2025 et devrait s'étendre à un CAGR de tête de 7,02 % sur l'horizon de prévision.

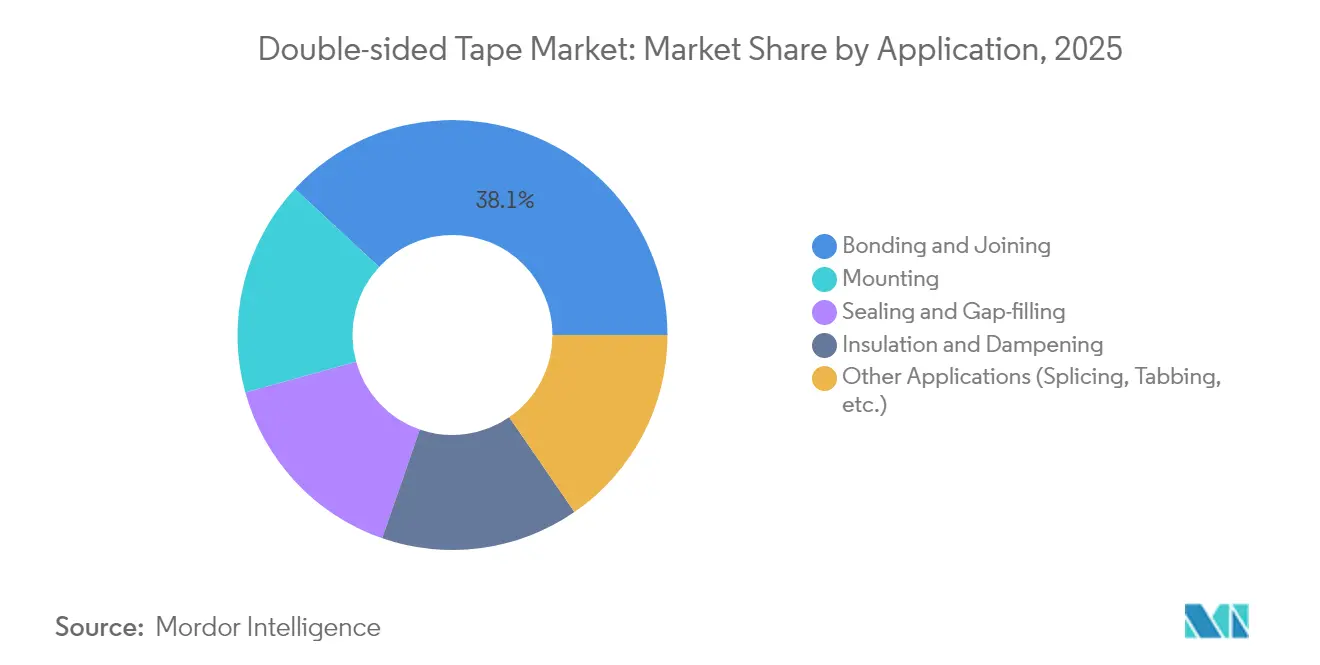

- Par application, le collage et l'assemblage représentaient 38,10 % de la taille du marché du ruban adhésif double face en 2025, tandis que le montage affiche le CAGR le plus rapide de 6,96 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de marché du ruban adhésif double face de 41,80 % en 2025 et devrait enregistrer le CAGR le plus élevé de 7,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du ruban adhésif double face

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Applications croissantes dans la construction intérieure et extérieure | +1.50% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Exigences d'allègement dans l'automobile | +1.20% | Mondial, mené par les mandats réglementaires européens et nord-américains | Long terme (≥ 4 ans) |

| Miniaturisation dans l'assemblage de l'électronique grand public | +0.80% | Noyau Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des bâtiments préfabriqués/modulaires | +1.40% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Collage des cellules de batterie VE et remplissage des écarts thermiques | +1.10% | Mondial, avec des gains précoces en Chine, en Allemagne et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Applications croissantes dans la construction intérieure et extérieure

Les professionnels de la construction remplacent les vis et les clous par des rubans sensibles à la pression pour éviter les dommages au substrat et accélérer l'installation. Les variantes en mousse acrylique imperméable ancrent les façades et les panneaux intérieurs tout en respectant des codes du bâtiment stricts. Les constructeurs modulaires privilégient les rubans appliqués en usine qui garantissent un contrôle cohérent de la ligne de collage et réduisent la main-d'œuvre sur site. Les adhésifs biosourcés s'introduisent dans les projets verts premium visant une empreinte carbone intrinsèque plus faible. Les formats à âme en mousse s'adaptent aux murs irréguliers courants dans les rénovations, stimulant la demande dans le boom de la rénovation urbaine en Asie-Pacifique. Ensemble, ces tendances soutiennent les commandes liées à la construction pour le marché du ruban adhésif double face.

Exigences d'allègement dans l'automobile

Les constructeurs automobiles recourent au collage adhésif pour supprimer les rivets qui ajoutent de la masse et provoquent une corrosion galvanique. Des rubans acryliques haute résistance au cisaillement collent des panneaux de toit en aluminium sur des châssis en fibre de carbone dans les VE, améliorant l'efficacité énergétique. Dans les batteries, des rubans thermoconducteurs dissipent la chaleur tout en isolant les cellules, conformément aux limites strictes de COV intérieurs en Chine[1]tesa, "La Chine resserre les exigences en matière d'émissions pour les intérieurs automobiles," tesa.com . La croissance s'accélère en Europe où les mandats sur le CO₂ se resserrent, poussant les équipementiers vers des assemblages plus légers. Les chimies à faible teneur en COV assurent la conformité de l'habitacle intérieur sans sacrifier la résistance au pelage. Ces dynamiques soutiennent la hausse des débouchés automobiles sur le marché du ruban adhésif double face.

Miniaturisation dans l'assemblage de l'électronique grand public

Les smartphones et les objets connectés exigent des épaisseurs de ruban jusqu'à 5 µm qui offrent encore une absorption des chocs et une clarté optique. Les fabricants intègrent des couches de blindage thermique ou contre les interférences électromagnétiques dans la même construction ultra-mince pour économiser de l'espace. Les acryliques optiquement transparents dominent les stratifications d'écrans flexibles, maintenant la luminosité des pixels même lors de pliages répétés. Les conceptions à décollement à la demande simplifient la réparation et le recyclage, soutenant les politiques d'économie circulaire. La chaîne d'approvisionnement électronique dense de l'Asie-Pacifique garantit une montée en puissance rapide, augmentant la consommation régionale de micro-rubans premium.

Collage des cellules de batterie VE et remplissage des écarts thermiques

Les batteries de nouvelle génération nécessitent des rubans qui conduisent la chaleur loin des cellules sans permettre de fuite de courant. Les hybrides silicone-acrylique répondent à ces deux besoins, fixant les feuilles tout en maintenant l'intégrité diélectrique. Les principaux assembleurs de VE en Chine et en Allemagne intègrent des rubans de remplissage d'écarts qui raccourcissent les cycles de production. Les protocoles de qualification des équipementiers donnent la priorité au faible dégazage pour protéger les chimies sensibles. Une tarification premium accompagne le rôle de sécurité critique que jouent ces produits. À mesure que les volumes mondiaux de VE s'accroissent, les rubans thermiques émergent comme un créneau de plusieurs milliards de dollars au sein du marché plus large du ruban adhésif double face.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Résistance limitée aux hautes températures des rubans à base de caoutchouc | -0.90% | Mondial, affectant particulièrement les applications automobiles et industrielles | Moyen terme (2-4 ans) |

| Volatilité du prix des matières premières pétrochimiques | -0.70% | Mondial, avec l'impact le plus fort sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Limites de COV plus strictes sur les lignes d'adhésifs à base de solvants | -1.10% | Amérique du Nord et UE en tête, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance limitée aux hautes températures des rubans à base de caoutchouc

Les adhésifs caoutchouc standard perdent leur cohésion au-delà de 150 °C, limitant leur déploiement à proximité des moteurs ou des fours industriels. Les équipementiers doivent se tourner vers des versions en silicone ou acrylique plus coûteuses, augmentant le coût du système. Les fabricants de batteries nécessitent des rubans stables sur de larges cycles thermiques, rendant les grades caoutchouc inadaptés. La recherche sur les polymères hybrides est prometteuse mais reste onéreuse. En conséquence, les acheteurs sensibles aux coûts hésitent à passer des fixations mécaniques là où les températures de pointe dépassent les limites, freinant la demande globale sur le marché du ruban adhésif double face.

Volatilité du prix des matières premières pétrochimiques

Les fluctuations du prix de l'éthylène, du propylène et de l'acétate de vinyle compriment les producteurs de rubans qui dépendent de ces monomères. Les hausses de matières premières ne peuvent pas toujours être répercutées sur des contrats annuels fixes, comprimant les marges. Les fabricants se couvrent via des accords d'approvisionnement à long terme et le double sourcing, mais font tout de même face à des coûts de stockage. Les récentes hausses du noir de carbone annoncées par Cabot Corporation illustrent l'exposition des formulateurs d'adhésifs à l'inflation des intrants. Cette volatilité nuit à la planification des investissements et pourrait ralentir l'expansion sur le marché du ruban adhésif double face.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie d'adhésif : La dominance acrylique face au défi des spécialités

Les acryliques détenaient 51,20 % du marché du ruban adhésif double face en 2025 grâce à une large compatibilité avec les métaux, les plastiques et le verre. Une stabilité UV supérieure et une clarté optique sous-tendent le leadership dans l'électronique grand public et les garnitures automobiles extérieures. Les grades caoutchouc conservent leur part dans l'emballage économique, tandis que le silicone excelle dans les utilisations en compartiment moteur et médicales. Les rubans spéciaux butyle et EVA sont projetés à un CAGR de 6,92 %, portés par l'encapsulation des batteries de VE et les lignes industrielles à haute température. Les systèmes acrylate modifiés qui mouillent les polyoléfines à faible énergie de surface étendent la portée acrylique, préservant son rôle d'ancrage.

Les innovations acryliques ciblent un mouillage plus rapide à faible pression, permettant une application robotisée à grande vitesse. Les fournisseurs réduisent également les monomères résiduels pour respecter les plafonds de COV inférieurs à 70 g/L en Californie. Les plateformes hybrides silicone-acrylique combinent le tack initial avec une résistance à 200 °C pour répondre aux modules d'alimentation électroniques. Ces améliorations renforcent l'avantage stratégique acrylique même si les chimies de niche comblent les lacunes de performance émergentes au sein du marché du ruban adhésif double face.

Par matériau de support : Le leadership de la mousse stimule l'innovation

Les substrats en mousse ont contribué à 29,74 % des revenus en 2025 et devraient afficher le CAGR le plus rapide de 6,95 %. Les mousses PE et acryliques micro-cellulaires équilibrent les contraintes, comblent les écarts et amortissent les vibrations, idéales pour les panneaux de façade et les boîtiers de batteries de VE. Les supports en film suivent pour l'assemblage des modules de caméra, où la stabilité dimensionnelle prévaut. Le papier reste un revêtement économique dans la papeterie et les arts graphiques, bien qu'il cède du terrain aux options en PET recyclable.

La durabilité gagne du terrain alors que le lancement par Shurtape d'un ruban en PET recyclé post-consommation à 90 % signale une demande croissante de supports circulaires. Les fournisseurs de mousse réduisent la densité sans sacrifier la cohésion, réduisant l'utilisation de matériaux. Les supports en feuille métallique s'orientent vers le blindage contre les interférences électromagnétiques des antennes 5G. Ensemble, ces avancées élargissent les cas d'utilisation adressables, renforçant la position de la mousse sur le marché du ruban adhésif double face.

Par épaisseur de ruban : La miniaturisation stimule la demande de films minces

La plage 100–200 µm a capturé 47,20 % de part en 2025 en équilibrant la facilité de manipulation et l'intégrité du collage dans les applications automobiles et de construction. Les produits inférieurs à 100 µm sont positionnés pour un CAGR de 6,55 % à mesure que les smartphones, les écrans pliables et les capteurs compacts réduisent les empilements de composants. Les producteurs extrudent maintenant des rubans à cinq couches jusqu'à 5 µm qui contiennent encore des charges thermiques pour la dissipation de chaleur.

Les constructions supérieures à 200 µm persistent là où le remplissage des écarts et l'amortissement des vibrations l'emportent sur les contraintes d'épaisseur, comme le collage des conduits de climatisation. Les ingénieurs de procédés déploient des systèmes de vision qui alignent les rubans minces à ±25 µm près, permettant le placement automatisé. Ce spectre de solutions d'épaisseur garantit que le marché du ruban adhésif double face desserve à la fois les lignes d'assemblage traditionnelles et de nouvelle génération.

Par secteur d'utilisation final : La construction mène la croissance multisectorielle

La construction détenait 41,05 % de part en 2025 et se dirige vers un CAGR de 7,02 %, portée par les panneaux de façade, les garnitures de sol et les appareils sanitaires qui privilégient les fixations invisibles. La rénovation résidentielle en Asie et en Amérique du Nord stimule les ventes de kits de montage à base de ruban. L'automobile reste le deuxième pilier à mesure que le collage structurel et les interfaces thermiques des batteries de VE multiplient les points de contact du ruban. L'électronique génère des marges élevées grâce aux rubans optiques et de blindage électromagnétique spécialisés intégrés dans les caméras et les écrans pliables.

L'emballage et les arts graphiques maintiennent une demande stable, bien que les mandats de durabilité orientent les volumes vers les acryliques en phase aqueuse. Dans tous les secteurs, la surveillance ESG accélère la transition des plateformes à base de solvants vers des plateformes à faible teneur en COV, préservant la dynamique de croissance pour le marché du ruban adhésif double face.

Par application : Le montage dépasse le collage traditionnel

Le collage et l'assemblage représentaient 38,10 % des ventes en 2025, mais le montage affiche le CAGR le plus rapide de 6,96 %. Les fabricants souhaitent des fixations réversibles qui simplifient les mises à niveau et le recyclage. Les rubans de montage optiquement transparents fixent le verre de protection des écrans tout en permettant le démontage pour entretien. Les fixations refermables apparaissent sur les meubles modulaires et les garnitures intérieures automobiles, renforçant l'élan de l'économie circulaire.

Les joints d'étanchéité de remplissage des écarts prospèrent grâce à la technologie mousse qui amortit la dilatation différentielle dans les joints de façade. Le montage d'interface thermique élargit la portée dans l'électronique de puissance, combinant isolation et transfert de chaleur. La montée en puissance des solutions multifonctionnelles élargit la carte fonctionnelle pour le marché du ruban adhésif double face.

Analyse géographique

L'Asie-Pacifique représentait 41,80 % des revenus mondiaux en 2025 et devrait afficher un CAGR de 7,01 % jusqu'en 2031. L'expansion de la production de VE, l'externalisation intensive de l'électronique et les projets d'infrastructure urbaine sous-tendent ce double leadership. La production de batteries à forte intensité d'adhésif en Chine et la prolifération des lignes de dispositifs intelligents japonais soutiennent une consommation à fort volume. tesa a renforcé sa présence régionale en ouvrant des bureaux à Mumbai et à Bengaluru pour renforcer le soutien aux secteurs automobile et électronique.

L'Amérique du Nord suit avec des stimuli à la construction et la relocalisation de l'assemblage électronique. La mise à niveau de 67 millions USD de 3M au Nebraska ajoute une capacité de ruban industriel qui répond à la résilience de l'approvisionnement régional. La croissance des usines de batteries de VE à travers les États-Unis étend la demande de rubans haute température.

L'Europe met l'accent sur la durabilité, poussant les fournisseurs vers des lignes sans solvant conformes au Pacte vert européen. Le marché des adhésifs en Allemagne, valorisé à près de 2 milliards EUR en 2024, bénéficie du boom de la rénovation en bricolage et de l'activité d'emballage.

L'Amérique du Sud, le Moyen-Orient et l'Afrique en sont encore aux premières étapes d'adoption mais gagnent du terrain grâce à l'expansion des infrastructures et à la croissance de l'assemblage automobile. Les incitations gouvernementales pour la fabrication locale d'électronique au Brésil et aux Émirats arabes unis ouvrent des canaux supplémentaires pour le marché du ruban adhésif double face.

Paysage concurrentiel

Le marché du ruban adhésif double face est modérément fragmenté. 3M, tesa et Avery Dennison ancrent l'approvisionnement mondial, s'appuyant sur des portefeuilles de brevets et des usines sur plusieurs continents. 3M met en avant des percées en science des matériaux dans son rapport annuel 2023 qui anticipent des grades à durcissement plus rapide et à plus haute température. tesa se concentre sur les technologies de décollement à la demande qui aident à la recyclabilité. Avery Dennison a élargi sa gamme Core Series en 2023 avec de nouvelles constructions double face adaptées aux flux de travail des convertisseurs.

Les challengers régionaux accentuent la pression concurrentielle. Nitto investit dans une installation de 8 milliards USD dans le Kentucky pour développer des matériaux avancés pour le marché des États-Unis. Henkel a inauguré une usine de production Loctite en Inde en juillet 2024 pour localiser l'approvisionnement automobile. L'activité de fusions-acquisitions se poursuit, comme en témoigne l'acquisition de TapeCase par Ellsworth pour étendre les capacités de conversion.

Les thèmes de la course technologique incluent les matrices hybrides silicone-acrylique, les polymères biosourcés et les rubans multifonctionnels qui combinent le collage avec des performances thermiques ou de blindage électromagnétique. Les principaux acteurs détiennent collectivement moins de 40 % de la part de revenus, indiquant une place pour les spécialistes de niche dans les substrats personnalisés.

Leaders du secteur du ruban adhésif double face

3M

AVERY DENNISON CORPORATION

Lohmann

Nitto Denko Corporation

tesa SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : tesa a ouvert de nouveaux bureaux à Mumbai et à Bengaluru, afin de renforcer ses opérations dans l'ouest de l'Inde et de se concentrer sur les secteurs de l'électronique et de l'automobile dans le sud de l'Inde. Cette expansion renforcera le marché du ruban adhésif double face en améliorant l'accessibilité, en stimulant l'innovation et en répondant à la demande croissante dans ces secteurs clés.

- Mars 2023 : Avery Dennison Performance Tapes a introduit quatre nouvelles constructions de ruban dans le cadre de son portefeuille Core Series 2023. Ce portefeuille offre une gamme complète de technologies adhésives dans diverses constructions de ruban. Parmi les produits nouvellement ajoutés figure l'Avery Dennison FT 8299, un ruban adhésif double face.

Portée du rapport mondial sur le marché du ruban adhésif double face

Le rapport sur le marché du ruban adhésif double face comprend :

| Acrylique |

| Caoutchouc |

| Silicone |

| Autres chimies d'adhésifs (butyle, EVA, etc.) |

| Mousse |

| Film |

| Papier |

| Tissu |

| Feuille métallique et autres |

| Moins de 100 µm |

| 100 – 200 µm |

| Supérieur à 200 µm |

| Automobile |

| Construction |

| Électronique |

| Autres secteurs d'utilisation final (emballage et arts graphiques, etc.) |

| Montage |

| Collage et assemblage |

| Étanchéité et remplissage des écarts |

| Isolation et amortissement |

| Autres applications (épissage, étiquetage, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie d'adhésif | Acrylique | |

| Caoutchouc | ||

| Silicone | ||

| Autres chimies d'adhésifs (butyle, EVA, etc.) | ||

| Par matériau de support | Mousse | |

| Film | ||

| Papier | ||

| Tissu | ||

| Feuille métallique et autres | ||

| Par épaisseur de ruban | Moins de 100 µm | |

| 100 – 200 µm | ||

| Supérieur à 200 µm | ||

| Par secteur d'utilisation final | Automobile | |

| Construction | ||

| Électronique | ||

| Autres secteurs d'utilisation final (emballage et arts graphiques, etc.) | ||

| Par application | Montage | |

| Collage et assemblage | ||

| Étanchéité et remplissage des écarts | ||

| Isolation et amortissement | ||

| Autres applications (épissage, étiquetage, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du ruban adhésif double face ?

La taille du marché du ruban adhésif double face est de 15,4 milliards USD en 2026.

Quelle région mène le marché ?

L'Asie-Pacifique détient 41,80 % de part de marché et affiche le CAGR le plus rapide de 7,01 % jusqu'en 2031.

Quel secteur d'utilisation final génère le plus de demande dans le marché du ruban adhésif double face ?

La construction mène avec 41,05 % de part de revenus et un taux de croissance de 7,02 %.

Pourquoi les adhésifs acryliques sont-ils dominants ?

Les acryliques équilibrent l'adhérence, la résistance aux intempéries et les faibles niveaux de COV, assurant 51,20 % de part de marché en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les solutions de montage affichent le CAGR le plus élevé de 6,96 % à mesure que les secteurs privilégient les assemblages réversibles.

Dernière mise à jour de la page le: