Taille et part du marché des rubans d'emballage en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 8.01 Milliards de dollars |

| Taille du Marché (2031) | 10.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans d'emballage en Amérique du Nord par Mordor Intelligence

La taille du marché des rubans d'emballage en Amérique du Nord est estimée à 8,01 milliards USD en 2026, et devrait atteindre 10,18 milliards USD d'ici 2031, à un TCAC de 4,92 % au cours de la période de prévision (2026-2031). L'automatisation soutenue de l'exécution des commandes du commerce électronique, la relocalisation de l'assemblage léger dans le cadre de l'ACEUM et les mandats de durabilité des détaillants soutiennent collectivement cette trajectoire régulière. Les produits à base de plastique dominent encore le marché des rubans d'emballage en raison de leur résistance à la traction qui supporte les environnements logistiques difficiles, mais les variantes en kraft et autres papiers remportent des contrats là où la repulpabilité et la conformité aux normes alimentaires guident les décisions d'achat. Les formulations thermofusibles et acryliques prospèrent sur les lignes d'encaissage automatisées car elles développent une résistance à la manutention en moins d'une seconde, atténuant ainsi les files d'attente coûteuses en cours de fabrication. Parallèlement, les acryliques à base d'eau et les rubans activés à l'eau captent des applications haut de gamme qui exigent des formulations à faible teneur en COV ou une preuve évidente d'inviolabilité. L'intensité concurrentielle s'accentue : les multinationales protègent leurs parts grâce à l'intégration verticale, tandis que les convertisseurs régionaux ciblent les commandes personnalisées à faible tirage que les grandes usines peinent à satisfaire.

Principaux enseignements du rapport

- Par type de matériau, le plastique représentait 77,11 % du chiffre d'affaires en 2025, tandis que le papier devrait progresser à un TCAC de 5,61 % jusqu'en 2031

- Par type d'adhésif, l'acrylique était en tête avec 47,40 % de la part de marché des rubans d'emballage en 2025 ; la catégorie Autres devrait croître à un TCAC de 5,07 % jusqu'en 2031.

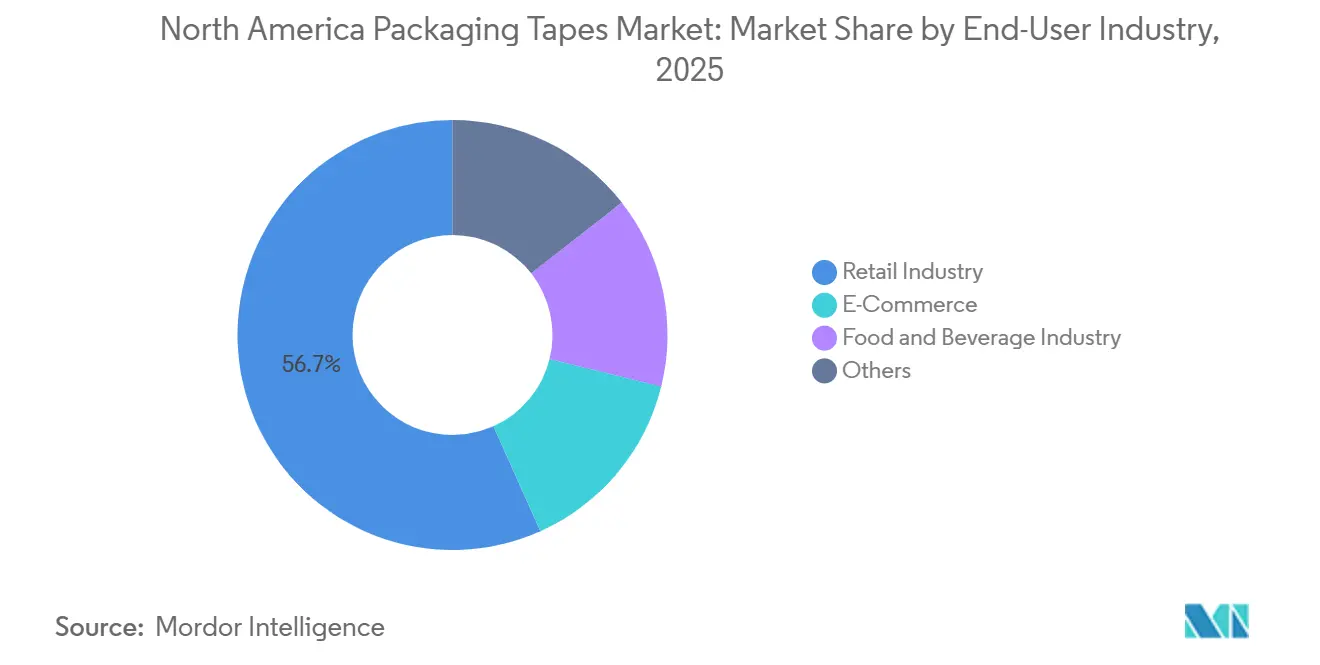

- Par secteur d'utilisation finale, la vente au détail représentait 56,72 % de la taille du marché des rubans d'emballage en 2025, tandis que le commerce électronique devrait se développer à un TCAC de 7,15 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 82,85 % de la taille du marché des rubans d'emballage en 2025 et devraient afficher un TCAC de 5,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des rubans d'emballage en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande résiliente du commerce électronique et de la logistique omnicanale | +1.8% | États-Unis (principal), Canada (secondaire), Mexique (commerce transfrontalier émergent) | Moyen terme (2-4 ans) |

| Conformité aux normes alimentaires accélérant l'adoption du papier et des rubans activés à l'eau | +1.2% | États-Unis et Canada (zones d'application de la FDA et de l'ACIA) | Long terme (≥ 4 ans) |

| Lignes thermofusibles PSA prêtes pour l'automatisation dans les centres de distribution en Amérique du Nord | +1.0% | États-Unis (corridors de distribution du Midwest et du Sud-Est) | Court terme (≤ 2 ans) |

| La relocalisation stimule la demande de rubans dans les zones de commerce transfrontalier | +0.7% | Mexique (États frontaliers), États-Unis (centres logistiques du Texas et de l'Arizona) | Moyen terme (2-4 ans) |

| Les rubans imprimés numériquement pour la protection des marques gagnent du terrain | +0.5% | États-Unis et Canada (produits de haute valeur, produits pharmaceutiques, électronique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande résiliente du commerce électronique et de la logistique omnicanale

L'automatisation fait monter la consommation de ruban par carton scellé. L'expansion des entrepôts d'Amazon en 2024 a ajouté des capacités supplémentaires équipées de machines à fermer les caisses qui traitent les boîtes à un rythme soutenu, chacune nécessitant des rubans thermofusibles offrant une adhérence instantanée. Les prestataires de services de distribution consolident les stocks dans des centres moins nombreux mais plus grands, augmentant le débit moyen et garantissant la croissance continue du marché des rubans d'emballage même si la pénétration du commerce électronique se stabilise. La robotique élimine les temps d'attente manuels, favorisant les adhésifs qui collent en moins d'une seconde, tandis que les bobines enroulées à plat permettent des cycles ininterrompus sur les équipements à grande vitesse. Étant donné que les coûts d'immobilisation peuvent être élevés, les opérateurs acceptent volontiers de payer des primes pour des rubans sans raccord et de qualité automatisation qui garantissent la fiabilité du processus.

Conformité aux normes alimentaires accélérant l'adoption du papier et des rubans activés à l'eau

En réponse au règlement FDA 21 CFR 175.105 et aux réglementations de l'ACIA au Canada, la demande de preuves que les adhésifs ne migrent pas dans les aliments s'est intensifiée. Cette pression a incité les acheteurs à opter pour des acryliques à base d'eau ou des formulations activées à l'eau sur des supports en kraft. Bien que ces rubans commandent une prime de prix, les marques alimentaires et de boissons sont prêtes à absorber le coût supplémentaire pour préserver leurs certifications d'exportation. La gamme AQUENCE PS de Henkel, dotée d'une certification de contact alimentaire, pénètre désormais les secteurs des boissons et des aliments réfrigérés, où une adhérence à basse température est essentielle. Avec le durcissement des restrictions sur les PFAS, 3M s'apprête à se retirer complètement de cette classe chimique d'ici la fin de 2025, nécessitant une reformulation de ses produits existants. Les détaillants, alignant leurs tableaux de bord fournisseurs sur les critères ESG, considèrent les rubans en papier comme une solution efficace pour réduire l'utilisation du plastique et éviter les frais de REP, les positionnant comme des acteurs essentiels dans la transformation du paysage des rubans d'emballage.

Lignes thermofusibles PSA prêtes pour l'automatisation dans les centres de distribution en Amérique du Nord

Les fondoirs sans réservoir de Graco, en réduisant la consommation d'énergie, ont permis d'atteindre des vitesses de ligne auparavant inaccessibles avec les seuls rubans plastiques[1]GRACO, "Systèmes thermofusibles sans réservoir," graco.com. Le nouveau copolymère ENBA d'ExxonMobil lancé en 2024 réduit encore les temps de prise, garantissant des liaisons solides sur les surfaces en carton ondulé recyclé avec moins d'énergie. Les investissements en capital par ligne sont rentabilisés pour les installations traitant plus de 5 000 cartons par poste, consolidant ainsi l'adoption. Une fois installées, les lignes automatisées verrouillent les spécifications des adhésifs, offrant aux fournisseurs de rubans des contrats à long terme — un avantage qui maintient la croissance du marché des rubans d'emballage résiliente même lors des ralentissements macroéconomiques.

La relocalisation stimule la demande de rubans dans les zones de commerce transfrontalier

En 2023, le Mexique a dépassé la Chine pour devenir le principal partenaire commercial de marchandises des États-Unis. Ce changement a stimulé la croissance de la demande d'emballages mexicains et renforcé les expéditions vers le nord, notamment celles dépendant des rubans BOPP à haute résistance à la traction[2]USITC, "Règles d'origine automobiles de l'ACEUM," usitc.gov . International Paper exploite des usines d'ondulation à proximité de Laredo et d'El Paso, ce qui lui permet de livrer des cartons et des rubans aux assembleurs automobiles et électroniques des deux côtés de la frontière dès le lendemain. Compte tenu des fluctuations de température — de la chaleur intense du désert au froid des wagons réfrigérés — les produits doivent être homologués pour une plage allant de -29 °C à 82 °C. Cette exigence a conduit le HP-232 de Shurtape à décrocher des contrats spécifiquement pour les circuits de chaîne du froid. En conséquence, la relocalisation a consolidé des engagements de volumes pluriannuels, offrant un amortisseur au marché des rubans d'emballage contre les ralentissements des dépenses observés dans d'autres secteurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du propylène et des matières premières caoutchouteuses | -0.9% | États-Unis et Canada (clusters pétrochimiques de la côte du Golfe et de l'Alberta) | Court terme (≤ 2 ans) |

| Hausse des frais de REP sur les déchets plastiques des États sur les rubans BOPP/PVC | -0.6% | Californie, Colorado, Maine, Oregon (application au niveau des États) | Moyen terme (2-4 ans) |

| Coût en capital de la conversion des lignes existantes vers des systèmes à base d'eau | -0.4% | États-Unis et Canada (installations de conversion nécessitant une modernisation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du propylène et des matières premières caoutchouteuses

En 2024, les prix au comptant du propylène ont fluctué dans les centres de la côte du Golfe. Cette volatilité a entraîné une réduction des marges sur le BOPP en l'espace d'un seul trimestre. De même, les matières premières caoutchouteuses ont connu des variations de prix, largement attribuées aux perturbations météorologiques en Asie du Sud-Est. Si les grands fabricants peuvent se couvrir contre ces fluctuations grâce à des contrats pluriannuels, les convertisseurs régionaux ne bénéficient souvent pas de cet avantage. En conséquence, ils sont contraints de répercuter la volatilité sur les acheteurs, avec un certain décalage. Ce décalage fragilise leurs relations avec les détaillants à fort volume, qui budgétisent généralement les coûts annuels des rubans plusieurs mois à l'avance. Par conséquent, même si le marché des rubans d'emballage enregistre une hausse des volumes, les pics des prix des matières premières pèsent sur les perspectives de rentabilité.

Hausse des frais de REP sur les déchets plastiques des États sur les rubans BOPP/PVC

La loi SB 54 de Californie, qui doit introduire des redevances productrices en 2027, vise une réduction des déchets plastiques d'ici 2032. Cette législation a déjà entraîné une hausse des coûts pour les rubans non recyclables. Parallèlement, des lois similaires au Colorado, dans le Maine et en Oregon ont créé un labyrinthe de conformité. Les distributeurs se retrouvent désormais dans l'obligation de stocker des références spécifiques à chaque État, ce qui peut alourdir leur besoin en fonds de roulement annuellement pour chaque État. Des entreprises comme Tesa ont été proactives, lançant des rubans en PET recyclé qui réussissent les tests de recyclage en bordure de trottoir. Cependant, ces rubans sont assortis d'une prime de prix, les rendant moins attrayants sur les marchés à faibles marges. En conséquence, les tarifs de REP freinent la transition vers des grades plastiques alternatifs sur le marché des rubans d'emballage, en particulier pour les usages courants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'adoption du papier dépasse celle des plastiques dans les comptes axés sur la durabilité

Les rubans en papier devraient progresser à un TCAC de 5,61 % jusqu'en 2031, dépassant la croissance globale du marché des rubans d'emballage, car les marques ciblent des substrats qui transitent sans problème dans les usines de recyclage. Les grades plastiques ont conservé 77,11 % du chiffre d'affaires 2025 parce que le BOPP résiste à l'humidité et maintient sa résistance à la traction dans les expéditions à l'exportation, mais les détaillants nationaux se sont engagés à éliminer les composants non recyclables d'ici 2030. Ces engagements permettent aux variantes en papier de cannibaliser les références à faible risque, notamment dans les circuits du commerce électronique où la visibilité du ruban soutient également l'image de marque.

Les supports en kraft associés à des adhésifs activés à l'eau scellent les cartons à base de fibres sans contaminer les flux de papier, ce qui en fait une option privilégiée dans les États qui imposent des frais de REP. Le ruban en papier renforcé comble les lacunes historiques en matière de résistance, permettant au papier de sécuriser des charges de moyenne intensité auparavant réservées au plastique. À l'inverse, les produits surgelés et les itinéraires intercontinentaux exigent encore des grades plastiques capables de résister à des températures extrêmes. Les formulateurs d'adhésifs répondent en adaptant l'adhérence au carton ondulé recyclé, garantissant que les deux substrats conservent leur part dans leurs niches respectives à mesure que le marché des rubans d'emballage se diversifie.

Par type d'adhésif : les acryliques dominent tandis que les plateformes à base d'eau s'accélèrent

Les formulations acryliques contrôlaient 47,40 % du chiffre d'affaires 2025 car elles supportent de larges variations de température et satisfont aux règles de contact alimentaire de la FDA. Les grades thermofusibles restent les chevaux de bataille des lignes automatisées, mais les formulations à base d'eau et de silicone sont en tête de la catégorie Autres à la croissance la plus rapide, qui devrait se développer à un TCAC de 5,07 %.

Poussés par les incitations à l'automatisation, les fournisseurs s'efforcent de réduire les temps de prise. Par exemple, le copolymère ENBA d'ExxonMobil réalise une réduction significative des fenêtres de durcissement, permettant aux rubans de coller rapidement aux boîtes recyclées. Les acryliques à base d'eau remportent des contrats, notamment lorsque les opérations à faible teneur en COV ou la recyclabilité en bordure de trottoir sont prioritaires dans les appels d'offres. Bien que les matrices caoutchouteuses perdent du terrain dans les applications réglementées par la FDA ou l'ACIA en raison de problèmes de migration, elles restent un choix économique pour le scellage de cartons légers. L'équilibre délicat entre vitesse, adaptabilité à la température et conformité réglementaire remodèle les choix d'adhésifs, créant des opportunités diversifiées au sein du marché des rubans d'emballage.

Par secteur d'utilisation finale : le commerce électronique est modeste mais rapide, la vente au détail reste le cœur du marché

Les centres de distribution de la vente au détail ont consommé 56,72 % de la demande 2025 grâce au scellage de cartons à fort volume, mais le commerce électronique affiche la croissance la plus vive, avec un TCAC de 7,15 % jusqu'en 2031. Chaque nouveau centre de distribution prêt pour l'automatisation utilise des rubans thermofusibles optimisés pour l'application robotique, augmentant la valeur par carton avant même que le nombre total de colis n'augmente.

Les transformateurs alimentaires et de boissons optent pour des acryliques à base d'eau et du papier activé à l'eau. Ces choix garantissent la conformité aux normes de contact alimentaire et aux exigences de la chaîne du froid, notamment dans les scénarios où la condensation présente un risque de défaillance de l'adhésif. Dans la catégorie « Autres », les produits pharmaceutiques et l'électronique investissent davantage par carton. Cela est largement dû à la tarification premium des rubans de sécurité inviolables et imprimés numériquement. Ces segments premium introduisent des débouchés lucratifs, renforçant les marges des fournisseurs. Cela est particulièrement notable alors que les applications plus banalisées font face à des pressions tarifaires sporadiques. En conséquence, le marché des rubans d'emballage diversifie ses axes de croissance, plutôt que de s'appuyer sur un seul secteur vertical.

Analyse géographique

Les États-Unis représentent 82,85 % du chiffre d'affaires régional et progresseront à un TCAC de 5,11 % jusqu'en 2031, à mesure que les centres de distribution du Midwest et du Sud-Est intensifient leurs lignes de scellage robotique des caisses. En Californie, la pression exercée par la loi REP de l'État accélère la transition vers les rubans en papier et en PET recyclé. Cette transition a engendré un marché à deux niveaux, où les offres durables commandent des primes impressionnantes. Les avantages d'échelle dans le secteur sont clairement mis en évidence par une installation qui produit une quantité considérable de ruban chaque année. Cette production permet une capacité de réapprovisionnement en flux tendu, un exploit que les convertisseurs régionaux peinent à reproduire. De plus, l'application du règlement FDA 21 CFR 175.105 a relevé les enjeux de conformité, orientant les commandes vers des fournisseurs capables de fournir des tests de migration documentés.

Au Canada, malgré sa taille plus modeste, on observe une utilisation per capita prononcée de rubans résistants aux basses températures. Cela est largement attribué aux longs hivers du pays, qui poussent les réseaux logistiques à opérer en dessous de -18 °C. Les normes de l'ACIA au Canada s'alignent étroitement sur les réglementations américaines, guidant subtilement les acheteurs vers des solutions à base d'eau ou en papier qui atténuent les risques de migration. Les installations locales sont stratégiquement positionnées, réduisant les délais de livraison pour les clients de la chaîne du froid et fournissant des acryliques qui maintiennent leur adhérence même à des températures négatives.

Le Mexique tire profit de la relocalisation dans le cadre de l'accord ACEUM, captant une part croissante des secteurs de l'assemblage automobile et électronique. Ces secteurs ont une demande croissante de grades BOPP à haute résistance à la traction. Les onduleurs situés à proximité de la frontière répondent habilement aux demandes du jour même. Parallèlement, des portefeuilles polyvalents à double température gèrent efficacement à la fois la chaleur torride du désert et les besoins des wagons réfrigérés. Cette interconnexion est encore soulignée par le mouvement des adhésifs fabriqués aux États-Unis se dirigeant vers le sud et des cartons finis remontant vers le nord, consolidant une chaîne d'approvisionnement intégrée qui renforce le marché global des rubans d'emballage.

Paysage concurrentiel

Le marché des rubans d'emballage en Amérique du Nord est modérément consolidé. La production intégrée à la fois de la masse adhésive et du ruban fini permet à ces acteurs établis de garantir la cohérence lot à lot exigée par les lignes automatisées. La plateforme RoboTape de 3M associe équipements et consommables, fidélisant les clients dans des contrats de rubans pluriannuels à marges supérieures au marché. Les convertisseurs régionaux se démarquent par l'impression personnalisée, les délais d'exécution rapides et les minimums flexibles. L'impression numérique par jet d'encre a réduit les coûts de mise en route, permettant des graphiques de sécurité et des codes QR sur des tirages aussi petits que 500 cartons. Cette capacité attire les marques de taille intermédiaire désireuses d'améliorer la présentation des colis sans absorber les frais de clichés. En conséquence, le marché des rubans d'emballage soutient à la fois des volumes de produits courants à grande échelle et des micro-niches rentables. La nécessité de reformuler en amont des interdictions de PFAS place les nouveaux entrants de petite taille en position de désavantage, car la conformité réglementaire exige un personnel technique dédié et des lignes pilotes à plusieurs millions de dollars.

Leaders du secteur des rubans d'emballage en Amérique du Nord

3M

Intertape Polymer Group Inc.

Shurtape Technologies LLC

Avery Dennison Corporation

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Vibac Group, un fabricant de rubans adhésifs d'emballage pour l'emballage alimentaire, a ouvert une unité dans le Tennessee pour raccourcir les délais de livraison et améliorer les niveaux de service aux États-Unis.

- Janvier 2025 : Tesa a lancé tesafilm Paper, sa première variante à support papier dans la gamme tesafilm, renforçant sa feuille de route en matière de durabilité.

Périmètre du rapport sur le marché des rubans d'emballage en Amérique du Nord

Le ruban d'emballage est un ruban auto-adhésif utilisé pour sceller et fermer des boîtes, des colis et d'autres contenants. Il est généralement fabriqué à partir d'un film plastique mince avec un revêtement adhésif sur un côté. Le ruban d'emballage est utilisé pour maintenir les articles en sécurité pendant l'expédition et le stockage, ainsi que pour étiqueter et identifier les colis.

Le marché des rubans d'emballage est segmenté par type de matériau, type d'adhésif, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en plastique et papier. Par type d'adhésif, le marché est segmenté en acrylique, thermofusible, à base de caoutchouc et autres types d'adhésifs (adhésif en caoutchouc synthétique, adhésif auto-adhésif et autres). Le secteur d'utilisation finale est segmenté en commerce électronique, industrie alimentaire et des boissons, industrie de la vente au détail et autres secteurs d'utilisation finale (cosmétiques, textiles et produits pharmaceutiques). Le rapport couvre également la taille du marché et les prévisions pour trois pays dans les régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Plastique |

| Papier |

| Acrylique |

| Thermofusible |

| À base de caoutchouc |

| Autres |

| Commerce électronique |

| Industrie alimentaire et des boissons |

| Industrie de la vente au détail |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Plastique |

| Papier | |

| Par type d'adhésif | Acrylique |

| Thermofusible | |

| À base de caoutchouc | |

| Autres | |

| Par secteur d'utilisation finale | Commerce électronique |

| Industrie alimentaire et des boissons | |

| Industrie de la vente au détail | |

| Autres | |

| Géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des rubans d'emballage en Amérique du Nord ?

La taille du marché des rubans d'emballage est de 8,01 milliards USD en 2026, pour atteindre 10,18 milliards USD d'ici 2031, enregistrant un TCAC de 4,92 %.

À quelle vitesse le segment américain devrait-il croître ?

Les États-Unis devraient se développer à un TCAC de 5,11 % entre 2026 et 2031.

Quel type de matériau gagne du terrain en raison des mandats de durabilité ?

Les rubans en papier progressent à un TCAC de 5,61 % car ils s'alignent sur les objectifs de repulpabilité et de REP.

Pourquoi les adhésifs acryliques sont-ils si largement adoptés ?

Ils offrent une large tolérance aux températures et une conformité au contact alimentaire de la FDA, tout en convenant à l'automatisation à grande vitesse.

Quel facteur influence le plus la demande de rubans dans le commerce transfrontalier ?

La relocalisation dans le cadre de l'ACEUM stimule les volumes de rubans BOPP à haute résistance à la traction pour les exportations automobiles et électroniques.

Dernière mise à jour de la page le: