Taille et part du marché des rubans d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

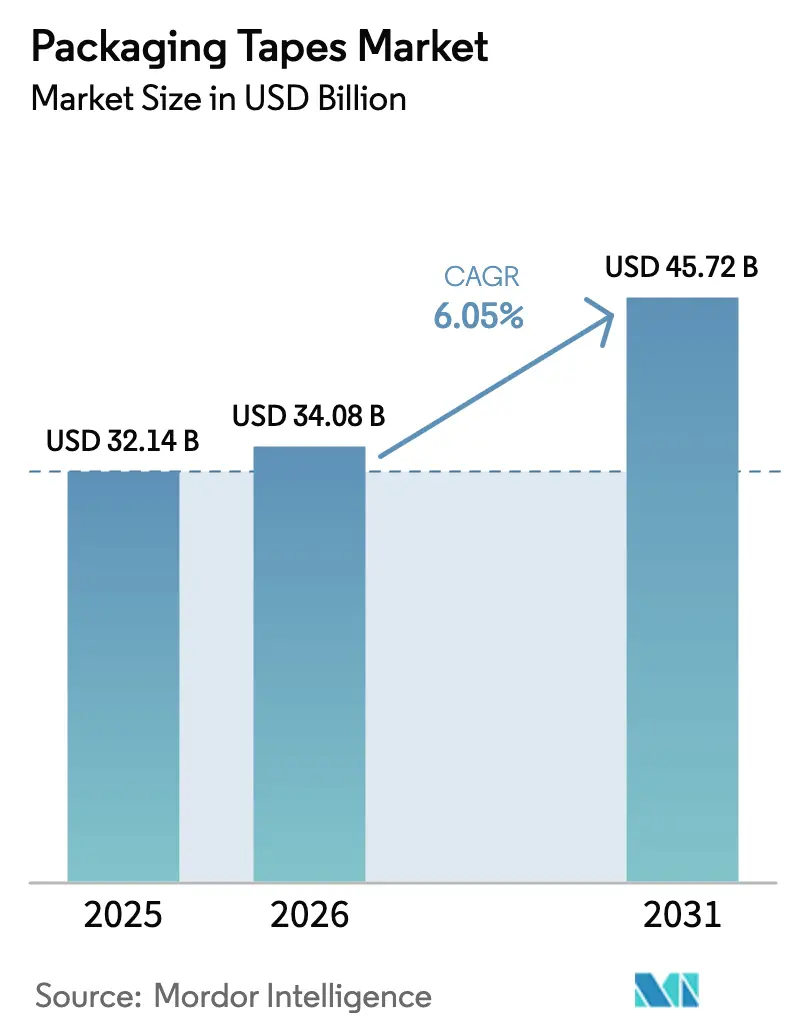

| Taille du Marché (2026) | 34.08 Milliards de dollars |

| Taille du Marché (2031) | 45.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans d'emballage par Mordor Intelligence

La taille du marché des rubans d'emballage en 2026 est estimée à 34,08 milliards USD, en progression par rapport à la valeur de 2025 de 32,14 milliards USD, avec des projections pour 2031 à 45,72 milliards USD, croissant à un TCAC de 6,05 % sur la période 2026-2031. Cette trajectoire reflète la croissance rapide des colis du commerce électronique, l'expansion régulière de la chaîne du froid et les investissements dans l'automatisation qui rationalisent les opérations de scellage des caisses. Les propriétaires de marques installent des lignes de cartons dimensionnés à la juste mesure, réduisant de 10 à 50 centimes le coût de matériaux par colis tout en augmentant le débit, ce qui maintient le marché des rubans d'emballage sur une trajectoire de croissance prévisible. Les rubans à base de plastique dominent encore les tâches quotidiennes d'exécution des commandes, mais les rubans en papier gagnent du terrain à mesure que les régimes de taxation du plastique des pays de l'OCDE remodèlent les modèles de coûts et que les entreprises visent des seuils de contenu recyclé. L'Asie-Pacifique reste l'épicentre des ajouts de capacité, soutenue par l'effort de l'Inde pour développer son secteur de l'emballage évalué à 200 milliards USD et par l'essor de l'électronique en Chine, qui repose sur des joints auto-adhésifs pour les composants sensibles à l'électricité statique.

Principaux enseignements du rapport

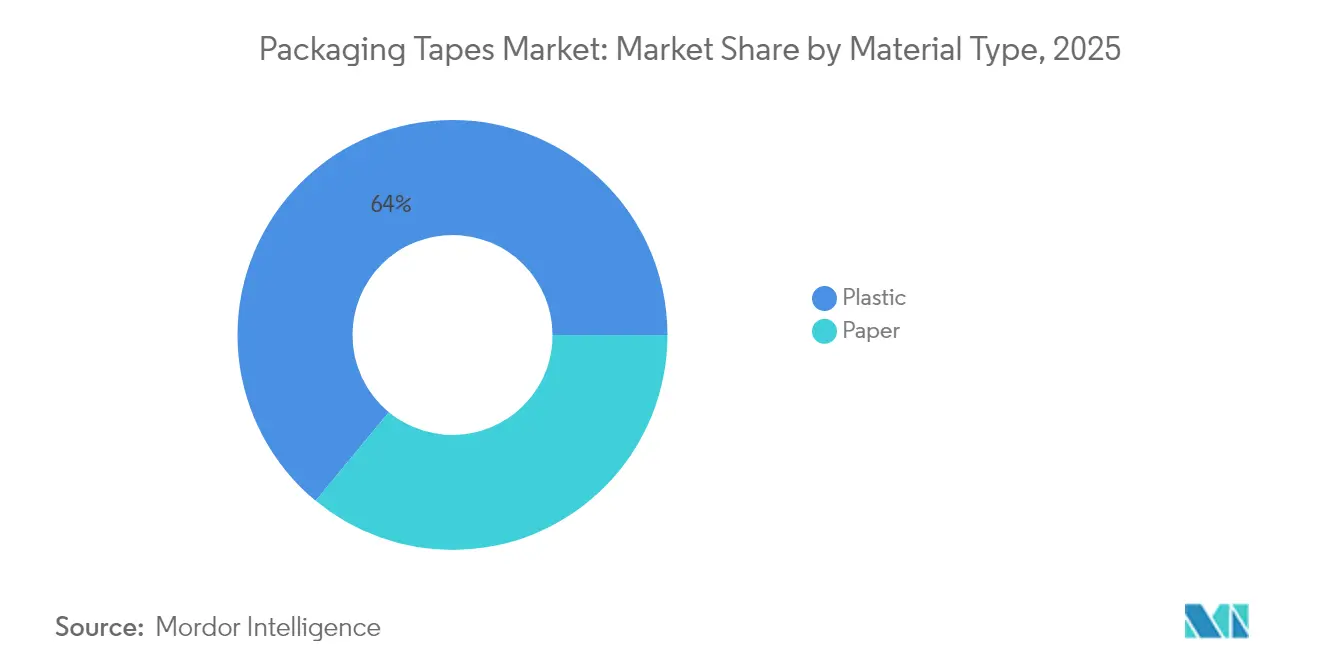

- Par type de matériau, les substrats plastiques représentaient 64,02 % de la part de marché des rubans d'emballage en 2025, tandis que les rubans en papier devraient croître à un TCAC de 6,79 % d'ici 2031.

- Par type d'adhésif, les systèmes acryliques représentaient 44,12 % de la taille du marché des rubans d'emballage en 2025 ; les formulations à base de caoutchouc enregistrent le TCAC le plus rapide à 6,58 %.

- Par forme de produit, les lignes de cerclage et de regroupement ont capturé 58,63 % de la part des revenus en 2025 ; les rubans de scellage de cartons devraient se développer à un TCAC de 6,83 %.

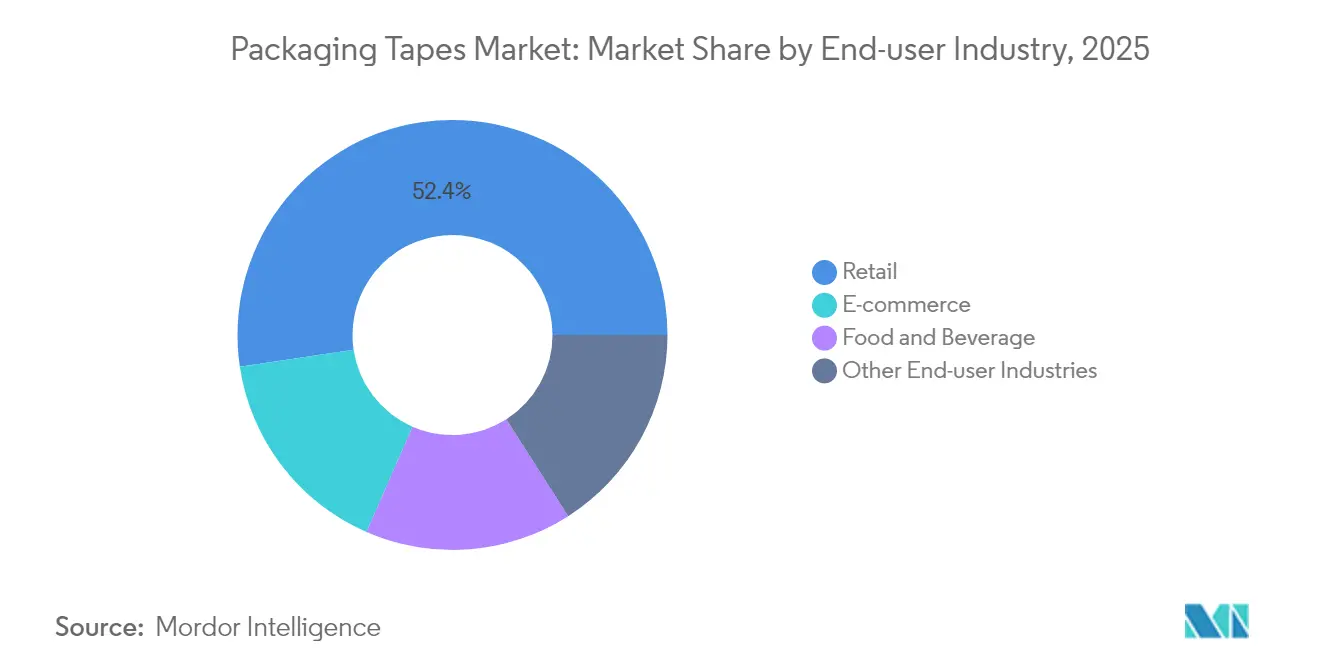

- Par secteur d'utilisation finale, le commerce de détail représentait 52,35 % de la taille du marché des rubans d'emballage en 2025, tandis que le commerce électronique progresse à un TCAC de 6,88 %.

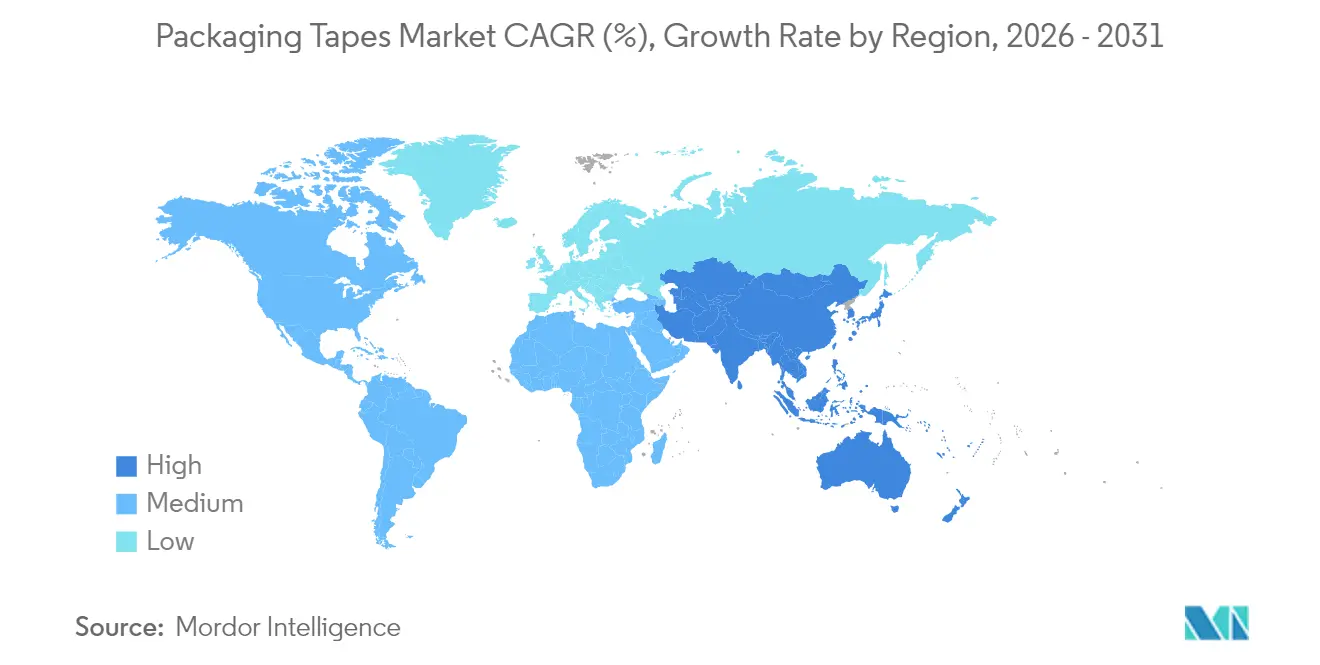

- Par géographie, l'Asie-Pacifique détenait une part de 39,10 % en 2025 et devrait croître à un TCAC de 7,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des rubans d'emballage

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom du volume de cartons du commerce électronique dans les villes de rang 2 et de rang 3 | +1.8% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Pics de demande provenant des centres de distribution d'épicerie à température contrôlée | +1.2% | Mondial ; gains précoces en Amérique du Nord, en Europe | Court terme (≤ 2 ans) |

| Passage des lignes de scellage de caisses manuelles aux lignes automatisées | +1.5% | Mondial, concentré dans les pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Expansion des marques distributeurs des détaillants sur les marchés émergents | +0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Spécification par les équipementiers de rubans à déroulement silencieux pour la sécurité des travailleurs | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le boom du volume de cartons du commerce électronique stimule la pénétration dans les villes de rang 2 et de rang 3

Les pôles logistiques des villes secondaires en Inde, au Brésil et en Indonésie deviennent des nœuds critiques dans les réseaux du commerce électronique. Les dépenses d'emballage du commerce électronique en Inde devraient passer de 451,4 millions USD en 2019 à 975,4 millions USD en 2025, augmentant la demande localisée de joints auto-adhésifs[1]Indian Brand Equity Foundation, « Perspectives logistiques du commerce électronique indien », ibef.org. Les centres de distribution associent des algorithmes d'apprentissage automatique pour le dimensionnement des boîtes à des distributeurs de bobines de papier qui réduisent l'utilisation du carton ondulé de 35 % en Amérique du Nord et en Europe. Ces installations réduisent le remplissage des vides, raccourcissent les temps de préparation des commandes et maintiennent un débit de colis à deux chiffres, incitant les responsables des achats à s'engager sur des contrats de ruban à long terme. Des fournisseurs asiatiques tels que tesa ont ouvert des centres de service à Mumbai et à Bengaluru pour rester à moins de 24 heures des équipementiers électroniques qui se déplacent désormais vers les couloirs industriels de rang 2.

Pic de demande provenant des centres de distribution d'épicerie à température contrôlée

Les chaînes de supermarchés déploient des actifs de micro-distribution qui doivent maintenir les denrées périssables entre -25 °C et +8 °C sur les itinéraires du dernier kilomètre. UPS a ajouté quatre lignes Temperature True en 2024, adaptant les cartons Med 100 pour les médicaments à température ambiante et les cartons Med 400 pour les produits biologiques congelés. Ces formats de boîtes nécessitent des adhésifs acryliques ou à base de caoutchouc qui conservent leur adhérence en dessous de -20 °C, entraînant un abandon des grades thermofusibles qui se fissurent sur les quais de chargement à des températures inférieures à zéro. La tendance pénètre l'Amérique latine et l'Asie du Sud-Est, où des startups d'épicerie urbaine signent des accords d'abonnement pour des rubans préqualifiés selon les protocoles de chaîne du froid ISTA 7D.

Passage des lignes de scellage de caisses manuelles aux lignes automatisées

Les transformateurs occidentaux remplacent les distributeurs manuels par des extrudeuses à grande vitesse qui réduisent les pertes de rognage de 25 % et permettent un fonctionnement continu. Le ruban extrudable VHB de 3M, lancé en 2024, adhère instantanément, se distribue à la demande et renroule les chutes pour le recyclage. Les équipementiers de scelleuses de caisses intègrent des analyses prédictives qui signalent les anomalies de ligne de colle, réduisant ainsi les temps d'arrêt et le gaspillage d'adhésif. Le marché américain des machines d'emballage affichant une croissance annuelle de 8 % jusqu'en 2027, les intégrateurs prévoient un retour sur investissement de 18 mois pour les têtes de pose de ruban entièrement automatisées.

Expansion des marques distributeurs des détaillants sur les marchés émergents

Les épiciers régionaux ajoutent des références de marques distributeurs dans les produits alimentaires emballés, la beauté et l'entretien de la maison. Ces programmes augmentent les volumes de courtes séries qui nécessitent des formats de cartons flexibles et des rubans d'habillage imprimés en petits lots. Les transformateurs asiatiques répondent avec l'impression numérique et des encres à base d'eau certifiées à plus de 5 % en poids de COV, stimulant les ventes régionales de joints en papier recyclable.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taxes sur les emballages plastiques au niveau de l'OCDE | -1.4% | Europe, Amérique du Nord ; répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plafonds d'émissions de COV sur les acryliques à base de solvants | -0.8% | Mondial, plus strict sur les marchés développés | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en caoutchouc naturel due aux épidémies | -0.6% | Mondial, impact aigu en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pilotes d'expédition sans carton par les principaux acteurs des places de marché | -1.1% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les initiatives d'expédition sans carton remettent en question les modèles d'emballage traditionnels

La politique d'Amazon visant à éliminer 95 % des coussins d'air en plastique en Amérique du Nord et à élargir les protocoles d'expédition dans l'emballage d'origine réduit la consommation de ruban sur certaines références. Son programme sans frustration a éliminé 181 000 tonnes de matériaux excédentaires et évité 307 millions de boîtes depuis son lancement. Les concurrents de la place de marché testent désormais des machines d'ensachage en papier à la demande qui scellent sans adhésif, représentant un frein à long terme sur les volumes pour le marché des rubans d'emballage.

Les taxes de l'OCDE sur les emballages plastiques remodèlent la sélection des matériaux

La taxe britannique sur les emballages plastiques prélève 210,82 GBP par tonne sur les contenants contenant moins de 30 % de matières recyclées, générant 276 millions GBP au cours de son premier exercice fiscal et poussant les transformateurs vers des rubans à base de fibres. La redevance espagnole de 0,45 EUR/kg exerce une pression parallèle sur specright.com. L'Allemagne prévoit un cadre fiscal national d'ici 2026, s'ajoutant aux obligations de la taxe sur les plastiques de l'UE et accélérant les essais de substrats kraft résistants à l'eau. Bien que les rubans en papier répondent aux normes de recyclage en bordure de trottoir, les fournisseurs absorbent encore des coûts de pâte à papier plus élevés, comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : La domination du plastique remise en question par des alternatives durables

Les substrats plastiques ont capturé 64,02 % de la part de marché des rubans d'emballage en 2025, car les films BOPP offrent une résistance à la traction élevée, une clarté optique et un faible coût. Les joints BOPP supplantent le PVC dans les centres de colis nord-américains, tandis que le PVC rigide persiste dans la distribution pharmaceutique européenne en raison de sa résistance chimique. La taille du marché des rubans d'emballage pour les grades plastiques devrait atteindre 29,12 milliards USD en 2031, bien que sa part s'érode sous l'effet des taxes.

Les alternatives à base de papier croissent à un TCAC de 6,79 %. La recyclabilité, l'acceptation en collecte sélective et l'offre croissante de kraft en Asie du Sud-Est encouragent l'adoption malgré les préoccupations liées à l'humidité. Les producteurs ajoutent désormais des revêtements barrières biodégradables résistant à des tests de 24 heures à 90 % d'humidité relative.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type d'adhésif : Le leadership acrylique face à l'innovation des systèmes à base de caoutchouc

Les formulations acryliques représentaient 44,12 % de la taille du marché des rubans d'emballage en 2025, grâce à la stabilité aux UV et à la conformité aux règles de plus de 5 % en poids de solvants selon les directives MTD de l'UE. Les acryliques à base d'eau adhèrent également bien au carton ondulé recyclé, un substrat en plein essor en Europe.

Les systèmes à base de caoutchouc affichent le TCAC le plus rapide à 6,58 % en s'appuyant sur des copolymères blocs styréniques qui maintiennent l'adhérence jusqu'à -25 °C. La plateforme SIBS de KRATON réduit l'utilisation d'organosolvants de 30 %, satisfaisant aux limites fixées par le California Air Resources Board. L'adhésif caoutchouc compostable biosourcé de Tex Year atteint 85 % de contenu biologique avec 90 % de dégradation en 180 jours, convenant aux emballages de l'économie circulaire.

Par forme de produit : Les applications industrielles stimulent la domination du cerclage

Les expéditeurs industriels privilégient les rubans de cerclage en filaments de verre ou en PET mono-orienté qui ont saisi 58,63 % de la part de marché des rubans d'emballage en 2025, protégeant les appareils électroménagers palettisés et les bobines d'acier en transit. La résistance à la traction moyenne dépasse 400 N, limitant le déplacement des charges et les réclamations pour dommages.

Les rubans de scellage de cartons croîtront à un TCAC de 6,83 % à mesure que les références du commerce électronique se multiplient. Les étiqueteuses automatiques à l'intérieur des boîtes appliquent désormais des rouleaux étroits de 38 mm, soit 10 mm de moins que les grades manuels, économisant jusqu'à 200 000 USD par an dans une installation traitant 60 colis par minute. La plateforme extrudable de 3M renforce cette tendance en permettant un dépôt précis du cordon et la récupération des chutes.

Par secteur d'utilisation finale : La domination du commerce de détail face à l'accélération du commerce électronique

La préparation des rayons en magasin, l'étiquetage des prix et l'emballage en arrière-boutique ont maintenu le commerce de détail en tête avec 52,35 % de la taille du marché des rubans d'emballage en 2025. Les grandes surfaces ont ajouté des rubans de scellage et de rembourrage en papier avec logo écologique qui servent également de preuve d'inviolabilité, renforçant la perception de la marque.

Le commerce électronique s'étend désormais à un TCAC de 6,88 %, atteignant 25,40 % de part en 2031 avec l'essor des commandes d'épicerie le jour même. Amazon a à lui seul supprimé plus de 2 millions de tonnes d'emballages depuis 2015 en adoptant des configurations de cartons basées sur l'apprentissage automatique, mais le nombre total de colis maintient les volumes globaux de ruban en hausse. La logistique pharmaceutique externalisée augmente la demande de rubans certifiés cryogéniques résistant au transport par glace carbonique.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 39,10 % de la part de marché des rubans d'emballage en 2025, portée par le commerce de détail axé sur le mobile et un solide pipeline de fabrication sous contrat. Les transformateurs chinois fournissent des rubans BOPP antistatiques aux usines de smartphones de la Grande Baie, où la production 2024 a dépassé 250 millions d'appareils.

L'Amérique du Nord se concentre sur l'automatisation des scelleuses de caisses pour pallier la pénurie de main-d'œuvre. La région introduit des rubans à faible bruit répondant aux limites de 75 dB de l'OSHA, soutenant les exigences ergonomiques. La suppression à 95 % des coussins d'air en plastique par Amazon oriente l'adoption vers des rouleaux à base de papier approvisionnés auprès de papeteries kraft américaines, stimulant les lignes de couchage de rubans domestiques.

Les taxes sévères sur le plastique en Europe intensifient les essais de films à contenu recyclé et d'adhésifs sans solvant. L'Espagne, la France et l'Italie reproduisent la taxe britannique, incitant à l'utilisation de substrats fibreux et augmentant le taux d'utilisation des lignes kraft.

Paysage concurrentiel

Le marché des rubans d'emballage est très fragmenté et s'articule autour d'une douzaine de groupes mondiaux, mais les spécialistes régionaux prospèrent grâce aux séries personnalisées. 3M a renforcé son avantage concurrentiel avec la ligne VHB prête à l'extrusion qui réduit les déchets de 25 %, un atout décisif alors que les propriétaires de marques ciblent les émissions de portée 3. tesa s'est associé à Snowflake pour analyser les données de production de 14 usines, déployant des algorithmes d'intelligence artificielle qui réduisent les temps d'arrêt non planifiés de 14 %.

Leaders du secteur des rubans d'emballage

3M

tesa SE

Intertape Polymer Group Inc.

Nitto Denko Corporation

Berry Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : tesa a ouvert de nouveaux bureaux à Mumbai et à Bengaluru pour renforcer sa présence dans le secteur manufacturier indien et faire progresser sa stratégie de croissance dans la région Asie-Pacifique.

- Août 2024 : tesa SE a annoncé des plans d'intégration de l'hydrogène vert dans sa production, les premiers rubans adhésifs utilisant l'hydrogène étant prévus à Hambourg-Hausbruch en 2027.

Périmètre du rapport mondial sur le marché des rubans d'emballage

Le ruban d'emballage est une forme de ruban adhésif largement utilisée dans la préparation des articles pour la manutention, le stockage ou l'expédition. Les rubans d'emballage sont utilisés pour le scellage temporaire, l'enveloppement, l'enclosure et le regroupement d'articles tels que des boîtes, des bouteilles et d'autres types d'unités de stockage isolantes. Cela permet de maintenir une tolérance qui garde la cargaison dans les limites de son réceptacle. Le marché des rubans d'emballage est segmenté par type de matériau, type d'adhésif, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en plastique et papier. Par type d'adhésif, le marché est segmenté en acrylique, thermofusible, à base de caoutchouc et autres types d'adhésifs. Par secteur d'utilisation finale, le marché est segmenté en commerce électronique, alimentation et boissons, commerce de détail et autres secteurs d'utilisation finale. Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport couvre également la taille du marché et les prévisions pour le marché des rubans d'emballage dans 15 pays des principales régions. Pour chaque segment de marché, le dimensionnement et les prévisions du marché ont été fournis sur la base de la valeur (en millions USD).

| Plastique |

| Papier |

| Acrylique |

| Thermofusible |

| À base de caoutchouc |

| Autres types d'adhésifs |

| Rubans de scellage de cartons |

| Rubans de masquage et de peintre |

| Rubans de cerclage et de regroupement |

| Commerce électronique |

| Alimentation et boissons |

| Commerce de détail |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Plastique | |

| Papier | ||

| Par type d'adhésif | Acrylique | |

| Thermofusible | ||

| À base de caoutchouc | ||

| Autres types d'adhésifs | ||

| Par forme de produit | Rubans de scellage de cartons | |

| Rubans de masquage et de peintre | ||

| Rubans de cerclage et de regroupement | ||

| Par secteur d'utilisation finale | Commerce électronique | |

| Alimentation et boissons | ||

| Commerce de détail | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des rubans d'emballage ?

Le marché des rubans d'emballage est valorisé à 34,08 milliards USD en 2026 et devrait atteindre 45,72 milliards USD d'ici 2031.

Quel segment de matériau est en tête sur le marché des rubans d'emballage ?

Les substrats plastiques sont en tête avec une part de 64,02 % en 2025, bien que les rubans en papier soient l'alternative à la croissance la plus rapide avec un TCAC de 6,79 %.

Pourquoi les adhésifs acryliques dominent-ils le marché des rubans d'emballage ?

Les systèmes acryliques combinent la résistance aux UV, une large tolérance aux températures et la conformité aux plafonds mondiaux de COV, ce qui leur a permis d'obtenir 44,12 % de part de marché en 2025.

Comment les taxes sur les emballages plastiques affecteront-elles la sélection des rubans ?

Les taxes au niveau de l'OCDE augmentent le coût des rubans en plastique vierge, accélérant l'adoption de films à contenu recyclé et de rubans en papier recyclable qui évitent la surtaxe.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique représente 39,10 % de part et mène la croissance à un TCAC de 7,05 %, portée par l'expansion du commerce électronique et les délocalisations de production vers l'Inde et l'Asie du Sud-Est.

Dernière mise à jour de la page le: