Taille et parts du marché des rubans spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.69 Milliards de dollars |

| Taille du Marché (2031) | 71.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans spéciaux par Mordor Intelligence

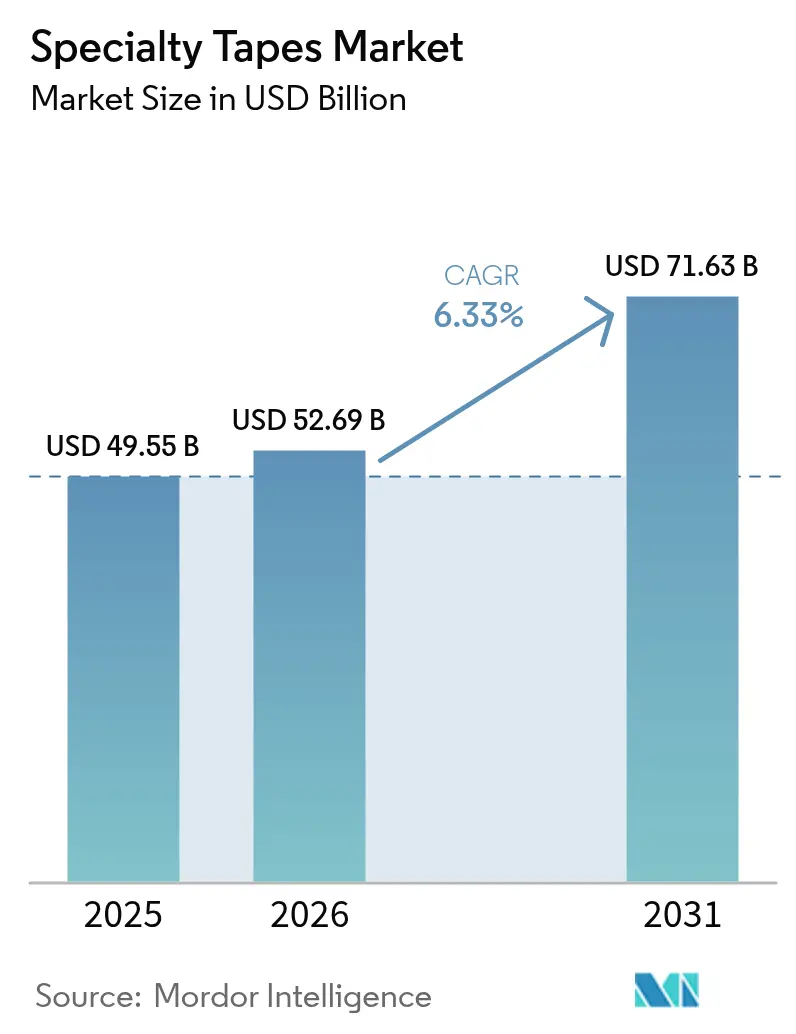

La taille du marché des rubans spéciaux devrait passer de 49,55 milliards USD en 2025 à 52,69 milliards USD en 2026 et est prévue pour atteindre 71,63 milliards USD d'ici 2031 à un TCAC de 6,33 % sur la période 2026-2031. La forte demande émanant de l'électronique, de la santé et de la fabrication de batteries pour véhicules électriques stimule l'adoption accélérée de solutions haute performance de collage, d'étanchéité et de protection. Les rubans adhésifs structuraux continuent de remplacer les fixations mécaniques dans les assemblages sensibles au poids, tandis que les formulations sans solvant soutiennent la conformité aux réglementations d'émissions de plus en plus strictes. L'innovation dans les formulations compatibles avec la peau pour les dispositifs médicaux portables et les adhésifs optiquement transparents pour les écrans pliables renforce davantage la différenciation des produits. Les fournisseurs qui combinent l'intégration verticale au développement de matériaux durables captent des commandes croissantes, à mesure que les restrictions PFAS et les plafonds de COV reconfigurent les spécifications des clients.

Points clés du rapport

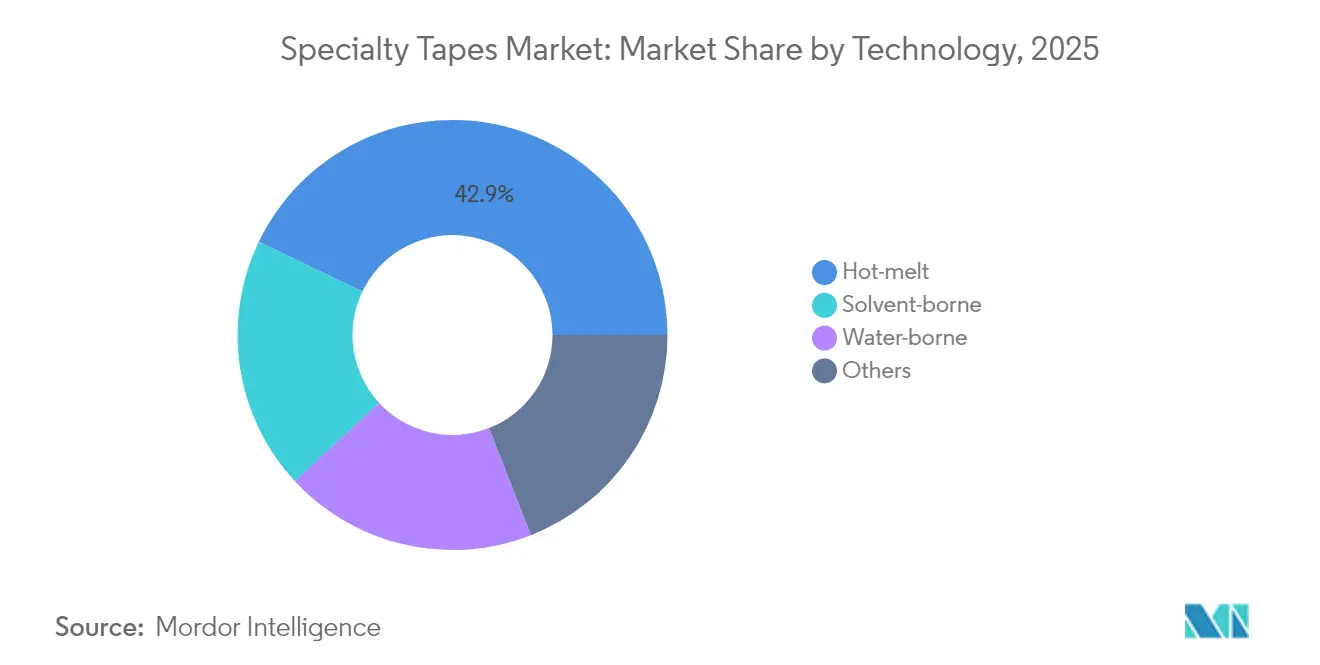

- Par technologie, les systèmes thermofusibles ont dominé avec 42,85 % de la taille du marché des rubans spéciaux en 2025 et devraient croître à un TCAC robuste de 6,98 %.

- Par résine adhésive, les acryliques ont dominé avec une part de revenus de 46,75 % en 2025 ; les formulations à base de caoutchouc sont positionnées pour le TCAC le plus élevé à 7,52 % jusqu'en 2031.

- Par type, le polychlorure de vinyle représentait 36,95 % de la taille du marché des rubans spéciaux en 2025, tandis que les substrats tissés/non-tissés enregistreront le TCAC le plus rapide à 7,18 %.

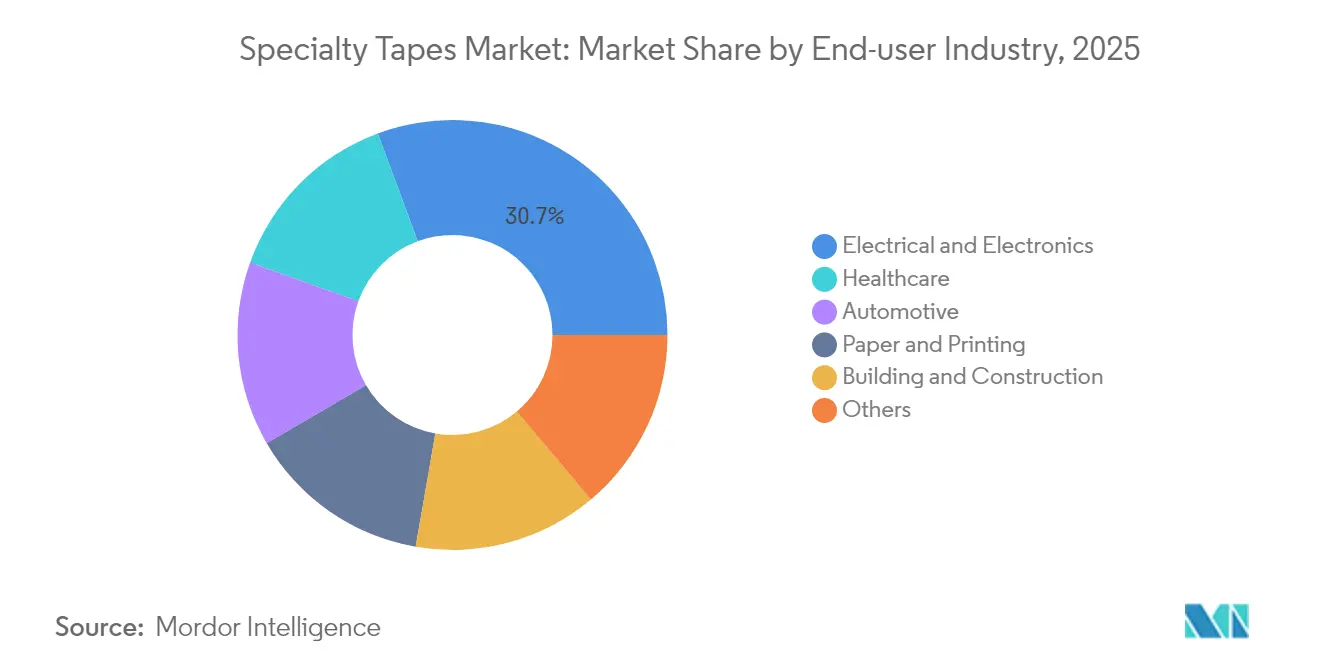

- Par secteur d'utilisation final, le segment de l'électricité et de l'électronique détenait 30,65 % des parts du marché des rubans spéciaux en 2025, tandis que la santé devrait se développer au TCAC le plus rapide à 7,35 % jusqu'en 2031.

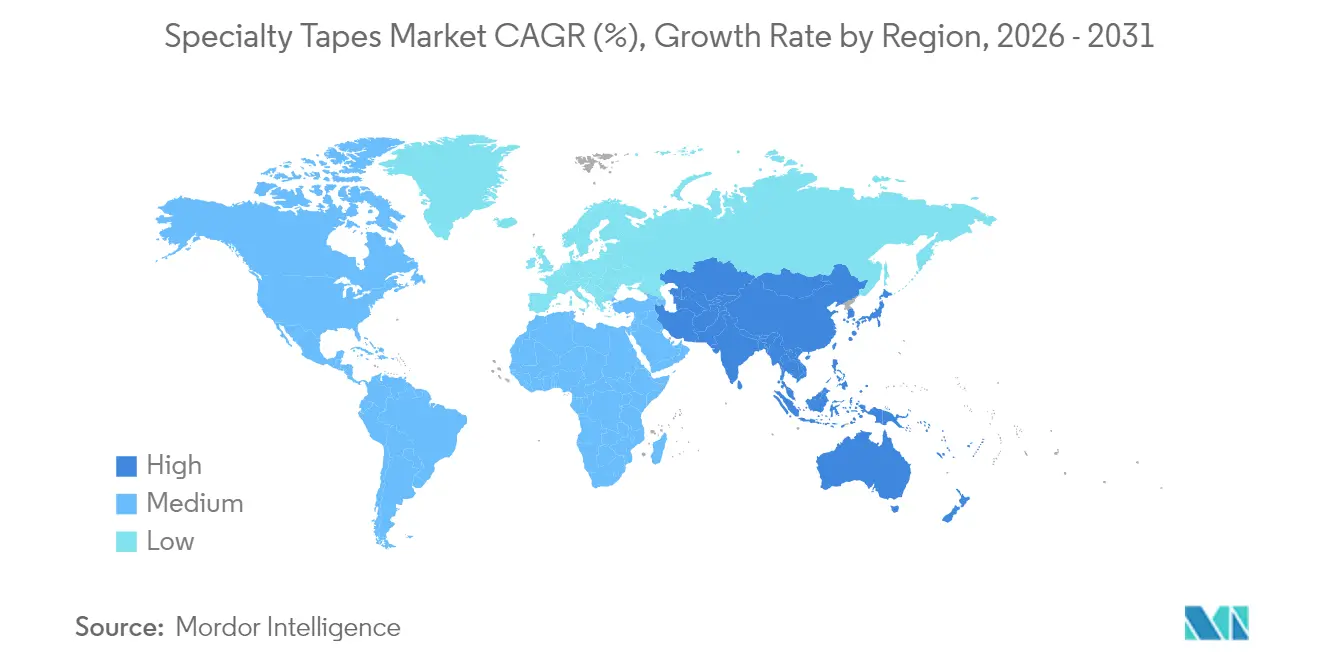

- Par géographie, l'Asie-Pacifique a capturé 40,85 % des parts du marché des rubans spéciaux en 2025 et devrait enregistrer le TCAC le plus fort à 7,76 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des rubans spéciaux

Analyse de l'impact des moteurs*

| Moteurs | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la demande dans le domaine de la santé et des dispositifs portables | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de l'électronique flexible et des blocs-batteries pour véhicules électriques | +1.0% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Essor de la construction de bâtiments écologiques en Asie-Pacifique | +0.8% | Cœur Asie-Pacifique, émergent au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Tendance à l'allègement dans les intérieurs automobiles et ferroviaires | +0.7% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence des rubans de gestion thermique pour les cellules de véhicules électriques | +0.6% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande dans le domaine de la santé et des dispositifs portables

Les dispositifs médicaux portables tels que les moniteurs de glycémie en continu, les pansements intelligents et les patchs cardiaques reposent de plus en plus sur des rubans compatibles avec la peau qui combinent une adhérence initiale forte avec un retrait atraumatique. L'adoption croissante de la surveillance à distance des patients accélère la demande d'adhésifs respirants et à gestion de l'humidité, Avery Dennison Medical mettant l'accent sur le confort à long terme dans les dispositifs à port prolongé[1]"Plateformes adhésives compatibles avec la peau pour dispositifs portables," medical.averydennison.com. Les constructions optiquement transparentes qui maintiennent la transparence sous les mouvements dynamiques de la peau permettent l'intégration avancée de biocapteurs, faisant évoluer les priorités de formulation vers la biocompatibilité et le retrait sans traumatisme.

Croissance de l'électronique flexible et des blocs-batteries pour véhicules électriques

Les smartphones pliables, les téléviseurs enroulables et les écrans ultra-minces nécessitent des rubans optiquement transparents capables de supporter des milliers de cycles de pliage sans formation de voile tout en protégeant les circuits internes. Les rubans d'interface thermique dans les modules de batteries de véhicules électriques atténuent le transfert de chaleur de cellule à cellule, améliorant la sécurité du bloc lors d'un emballement thermique. L'accent mis par Lintec Corporation sur les rubans d'encapsulation de semi-conducteurs cible des solutions résistantes au brasage par refusion et à blindage CEM pour les conceptions de puces avancées. Les rubans adhésifs structuraux remplacent désormais les vis dans l'assemblage des blocs-batteries, réduisant le poids tout en améliorant la résistance aux vibrations.

Essor de la construction de bâtiments écologiques en Asie-Pacifique

Les réglementations orientées LEED stimulent l'adoption de rubans spéciaux à faible teneur en COV dans les systèmes de murs-rideaux et d'enveloppes de bâtiments[2]"Règle finale de l'Agence de protection de l'environnement des États-Unis sur le chlorure de méthylène," adhesivesmag.com. L'expansion de tesa en 2024 à Mumbai et à Bengaluru positionne la production à proximité du marché indien des bâtiments économes en énergie, notamment les installations solaires et la construction modulaire. Les rubans haute performance améliorent les fonctions d'étanchéité à l'air et à l'eau dans les modules préfabriqués, favorisant un assemblage plus rapide sur site tout en maintenant l'intégrité de l'imperméabilisation.

Tendance à l'allègement dans les intérieurs automobiles et ferroviaires

Les constructeurs automobiles remplacent les fixations mécaniques par des rubans auto-adhésifs pour réduire la masse et améliorer l'atténuation du bruit, des vibrations et des irrégularités dans les habitacles de véhicules électriques. Avery Dennison propose des adhésifs pour le collage de mousses et de fibres pouvant traiter divers substrats tels que les mousses de polyuréthane et les élastomères EPDM. Les exploitants ferroviaires adoptent des rubans pour la fixation de panneaux, tirant parti des avantages en matière de distribution des contraintes et de dilatation thermique. Les lignes adhésives avancées permettent la reprise pendant l'assemblage tout en offrant des performances structurales durables une fois les véhicules en service.

Analyse de l'impact des freins*

| Freins | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.9% | Mondial, avec un impact plus élevé dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de COV/solvants | -0.6% | Amérique du Nord et UE, extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Litiges liés aux PFAS et coûts de reformulation | -0.4% | Principalement Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les coûts des résines acryliques et caoutchouc augmentent fortement lorsque les prix des monomères dérivés du pétrole brut s'envolent, comprimant les marges des fabricants incapables de répercuter les hausses en aval. La volatilité de l'éthylène se propage aux supports en polychlorure de vinyle. Les producteurs chimiques européens signalent une pression soutenue sur les coûts énergétiques, resserrant davantage l'approvisionnement. L'intégration verticale et les contrats d'approvisionnement à long terme restent des instruments de couverture essentiels contre les fluctuations des coûts.

Réglementations strictes sur les émissions de COV/solvants

L'Agence de protection de l'environnement des États-Unis a interdit le chlorure de méthylène dans les adhésifs grand public en 2024, accélérant la migration vers les lignes à base d'eau et thermofusibles. La Stratégie pour la durabilité chimique de l'Europe utilise l'évaluation générique des risques pour restreindre les systèmes à solvants dans l'ensemble des industries, entraînant des programmes de reformulation de plusieurs millions de dollars. Les petits fournisseurs dépourvus de capacités de recherche et développement à grande échelle sont confrontés à la sortie du marché ou à l'acquisition, à mesure que les délais de mise en conformité se raccourcissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination des thermofusibles se poursuit

Les systèmes thermofusibles ont contribué à hauteur de 42,85 % de la taille du marché des rubans spéciaux en 2025, et leur TCAC de 6,98 % indique une préférence durable pour les options sans solvant à prise rapide, adaptées aux lignes automatisées à grande vitesse. Les variantes à base d'eau gagnent du terrain là où les substrats ne peuvent pas tolérer des températures d'application de 150 °C, notamment dans les diagnostics médicaux sensibles.

Les objectifs de durabilité stimulent l'adoption de résines thermofusibles biosourcées à base d'acides gras de tall oil et de polyols dérivés du sucre. Henkel et Packsize ont démontré une réduction de 32 % des émissions de gaz à effet de serre avec des formulations à base de maïs lors d'essais d'emballage en 2025. Les fournisseurs d'équipements élargissent la technologie des buses pour appliquer des motifs qui réduisent l'utilisation d'adhésif jusqu'à 25 %, en accord avec les objectifs de réduction des coûts et les critères ESG.

Par résine adhésive : le leadership des acryliques est contesté

Les acryliques commandaient 46,75 % des parts du marché des rubans spéciaux en 2025 grâce à un équilibre entre adhérence, stabilité aux UV et profil de coût. La taille du marché des rubans spéciaux pour les formulations à base de caoutchouc est cependant en passe d'augmenter de 7,52 % par an, les équipementiers recherchant de la flexibilité sous l'impact à basse température et une adhérence rapide à l'assemblage. Les adhésifs silicone desservent les zones à haute température jusqu'à 260 °C, essentiels pour le couplage électronique et le masquage aérospatial, mais leur coût élevé limite une pénétration plus large. Des chimies hybrides greffant des blocs silicone sur des squelettes acryliques émergent pour équilibrer la tolérance thermique et le prix.

Par type : les solutions tissées gagnent du terrain

Le polychlorure de vinyle a capturé 36,95 % des parts du marché des rubans spéciaux en 2025, privilégié pour sa résistance chimique, son retardement aux flammes et son efficacité économique. La taille du marché des rubans spéciaux pour les substrats tissés et non-tissés est cependant prévue pour se développer à un TCAC de 7,18 %, dépassant le polychlorure de vinyle à mesure que les équipementiers recherchent des matériaux respirants et drapables pour les capteurs portés sur le corps et la sellerie intérieure des véhicules. Le polyéthylène téréphtalate reste indispensable dans l'assemblage de circuits imprimés flexibles en raison de sa stabilité dimensionnelle sous les pics de refusion à 260 °C. Les supports en papier et en kraft servent les applications de masquage, d'assemblage et de déchirure facile, mais font face à un risque de substitution là où l'exposition à l'humidité est élevée.

Par secteur d'utilisation final : la santé stimule l'innovation

Le secteur vertical de la santé devrait croître à un TCAC de 7,35 % jusqu'en 2031. L'électricité et l'électronique représentent toujours le plus grand bassin de revenus à 30,65 %, reflétant la dépendance ancrée aux rubans d'interface thermique et de blindage CEM pour l'encapsulation de semi-conducteurs. L'adoption croissante de la surveillance à distance des patients accélère la demande de constructions respirantes et compatibles avec la peau, incitant les fournisseurs de matériaux à prioriser le retrait sans traumatisme et la gestion de l'humidité. Le marché des rubans spéciaux continue de pénétrer les assemblages automobiles, où les initiatives d'allègement s'alignent sur les objectifs d'électrification en remplaçant les agrafes et les vis par des lignes adhésives avancées. Le collage structurel dans les machines d'emballage, la transformation du papier et l'impression maintient un niveau de base stable, amortissant les ralentissements cycliques dans les secteurs discrétionnaires.

Analyse géographique

La part de marché de 40,85 % de l'Asie-Pacifique dans le marché des rubans spéciaux en 2025 souligne l'intégration de la région dans les chaînes d'approvisionnement de l'électronique, de la construction et de la mobilité. La Mission Villes intelligentes de l'Inde finance des rénovations de bâtiments écologiques qui favorisent les rubans de fenêtres à faible teneur en COV capables de supporter des températures de service de −10 °C à +70 °C. Au Japon, les équipementiers automobiles s'approvisionnent en rubans mousse acryliques double face pour le garnissage des montants, réduisant le temps d'assemblage de 30 % par rapport aux méthodes à agrafes.

L'Amérique du Nord capitalise sur la demande de qualité médicale émanant de 6 000 hôpitaux et d'un secteur de diagnostics à domicile en rapide expansion. L'Europe bénéficie des mandats régionaux d'électrification automobile qui augmentent la consommation de rubans de gestion thermique. Le Moyen-Orient et l'Afrique affichent une croissance à un chiffre intermédiaire à mesure que les mégaprojets comme NEOM intègrent des systèmes haute performance d'étanchéité des façades. La part de l'Amérique du Sud est ancrée par la production de biens blancs et d'emballages flexibles au Brésil ; les fournisseurs nationaux investissent dans des usines de monomères acryliques pour réduire la dépendance aux importations. Dans l'ensemble des régions émergentes, les subventions gouvernementales pour les parcs solaires et les éoliennes élargissent la demande de films adhésifs stables aux UV capables de résister à une exposition extérieure de 25 ans.

Paysage concurrentiel

Le marché est modérément fragmenté. Les multinationales dont 3M, Nitto Denko et tesa gèrent de larges portefeuilles allant des rubans électriques en polychlorure de vinyle aux grades optiquement transparents et thermiquement conducteurs haut de gamme. Les barrières à l'entrée liées aux brevets restent significatives. Les spécialistes régionaux se différencient par leur agilité en matière de transformation et leurs services de découpe sur mesure, notamment pour les programmes médicaux et électroniques à courtes séries où la rapidité prime sur la taille.

Leaders du secteur des rubans spéciaux

3M

Avery Dennison Corporation

Nitto Denko Corporation

tesa SE

Intertape Polymer Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Berry Global a accepté de vendre son activité de rubans spéciaux à Nautic Partners pour 540 millions USD. L'unité opère désormais sous le nom de Vybond sous la propriété de Nautic.

- Août 2024 : tesa SE a annoncé des plans pour intégrer l'hydrogène vert dans sa production, avec les premiers rubans adhésifs à hydrogène prévus pour Hambourg-Hausbruch en 2027.

Portée du rapport sur le marché mondial des rubans spéciaux

Le rapport sur le marché des rubans spéciaux comprend :

| Solvantés |

| À base d'eau |

| Thermofusibles |

| Autres |

| Acrylique |

| Caoutchouc |

| Silicone |

| Autres (cyanoacrylate, époxy, polyuréthane) |

| Tissé / Non-tissé |

| Polychlorure de vinyle |

| Polyéthylène téréphtalate |

| Papier |

| Polypropylène |

| Autres |

| Santé |

| Électricité et électronique |

| Automobile |

| Papier et impression |

| Bâtiment et construction |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Solvantés | |

| À base d'eau | ||

| Thermofusibles | ||

| Autres | ||

| Par résine adhésive | Acrylique | |

| Caoutchouc | ||

| Silicone | ||

| Autres (cyanoacrylate, époxy, polyuréthane) | ||

| Par type | Tissé / Non-tissé | |

| Polychlorure de vinyle | ||

| Polyéthylène téréphtalate | ||

| Papier | ||

| Polypropylène | ||

| Autres | ||

| Par secteur d'utilisation final | Santé | |

| Électricité et électronique | ||

| Automobile | ||

| Papier et impression | ||

| Bâtiment et construction | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des rubans spéciaux ?

Le marché des rubans spéciaux s'élève à 52,69 milliards USD en 2026 et est en passe d'atteindre 71,63 milliards USD d'ici 2031.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les applications dans le domaine de la santé se développent à un TCAC de 7,35 %, portées par les dispositifs portables et les dispositifs médicaux avancés qui nécessitent des adhésifs respirants et compatibles avec la peau.

Pourquoi les rubans spéciaux thermofusibles sont-ils si dominants ?

Les rubans thermofusibles combinent la conformité sans solvant avec un traitement rapide, commandant 42,85 % des parts de marché en 2025 et maintenant un taux de croissance de 6,98 % à mesure que les réglementations sur les COV se resserrent.

Quelle est l'importance de l'Asie-Pacifique dans la consommation de rubans spéciaux ?

L'Asie-Pacifique a capturé 40,85 % des revenus mondiaux en 2025 et devrait afficher le TCAC le plus fort à 7,76 % jusqu'en 2031 grâce à la production d'électronique et de véhicules électriques.

Quelles tendances réglementaires affectent le plus les producteurs de rubans spéciaux ?

Les principales pressions comprennent les plafonds d'émissions de COV, les restrictions PFAS et l'escalade des litiges liés aux désignations de substances dangereuses, qui conduisent toutes à des initiatives de reformulation coûteuses.

Dernière mise à jour de la page le: