Taille et part du marché des rubans unidirectionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 473.61 Millions de dollars américains |

| Taille du Marché (2031) | 780.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

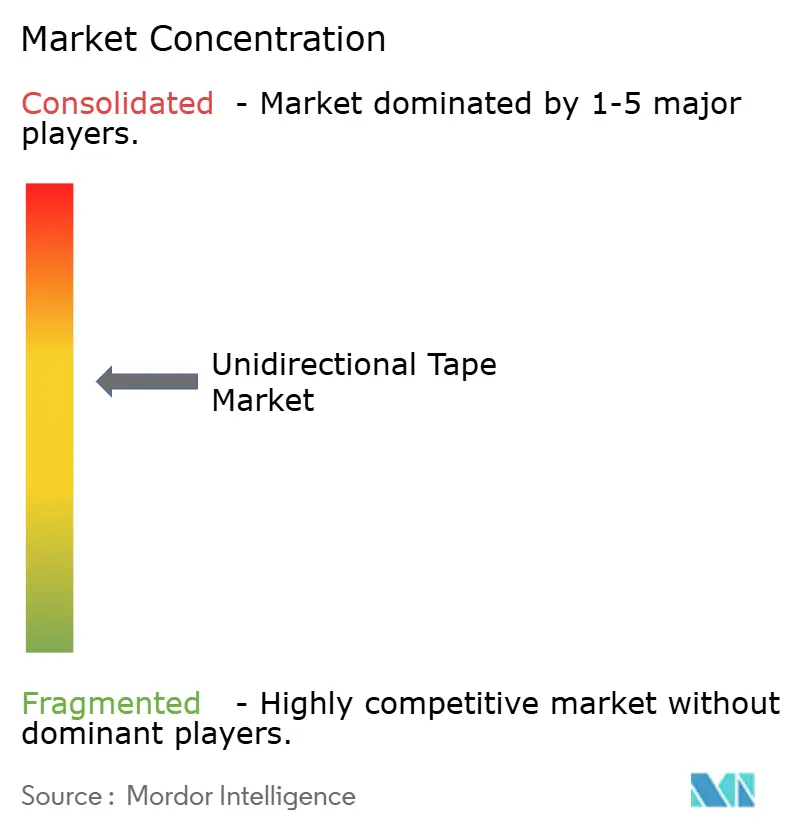

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rubans unidirectionnels par Mordor Intelligence

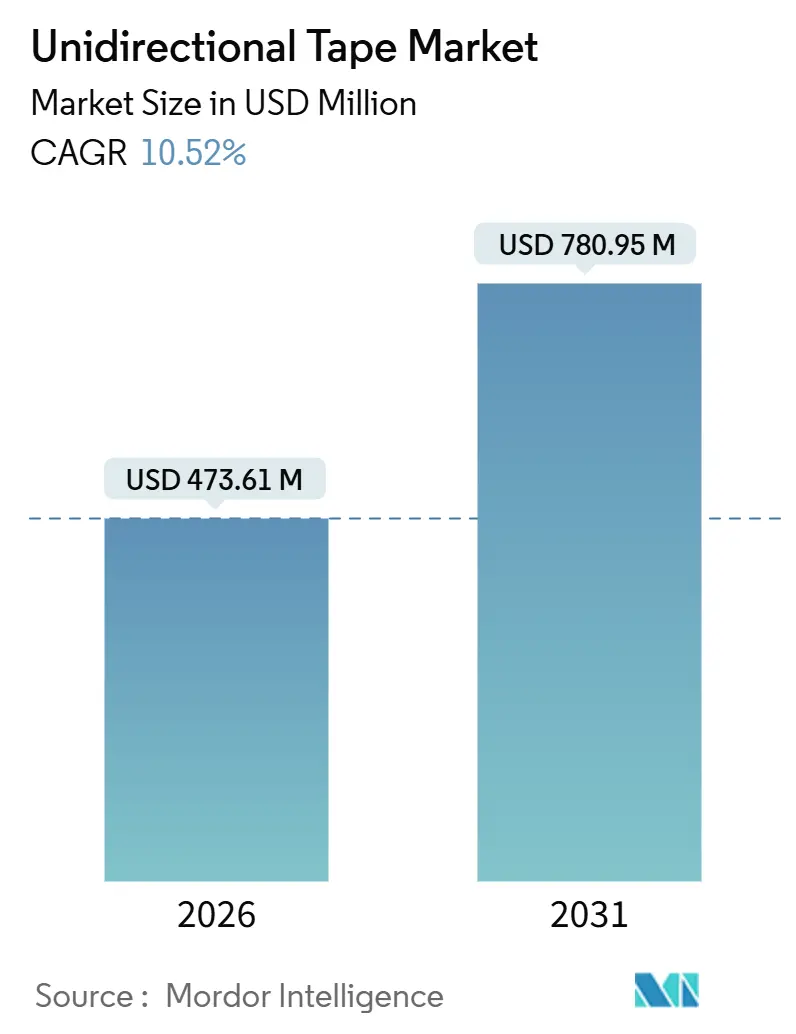

La taille du marché des rubans unidirectionnels est estimée à 473,61 millions USD en 2026, et devrait atteindre 780,95 millions USD d'ici 2031, à un CAGR de 10,52 % durant la période de prévision (2026-2031). La demande soutenue des grands donneurs d'ordres aérospatiaux, des équipementiers automobiles et des fabricants d'éoliennes pour réduire le poids structurel tout en améliorant l'efficacité de production ancre cette dynamique. La fibre de carbone demeure le renforcement de référence pour les applications haute performance, bien que la fibre de verre progresse rapidement dans les pales d'éoliennes offshore grâce à son avantage en termes de coût et à un module acceptable. Les matrices en polyamide dominent les structures de crash automobiles, tandis que le PEEK thermoplastique gagne en faveur dans les conduits aérospatiaux à haute température. L'Asie-Pacifique s'est imposée comme le centre de gravité de la production grâce aux investissements chinois dans les pales d'éoliennes et aux extensions de capacité de fibre de carbone japonaises. Par ailleurs, l'activité récente en matière de brevets sur la consolidation thermoplastique laisse entrevoir une course entre les acteurs établis pour sécuriser la propriété intellectuelle autour de procédés de fabrication hors-autoclave plus rapides.

Points clés du rapport

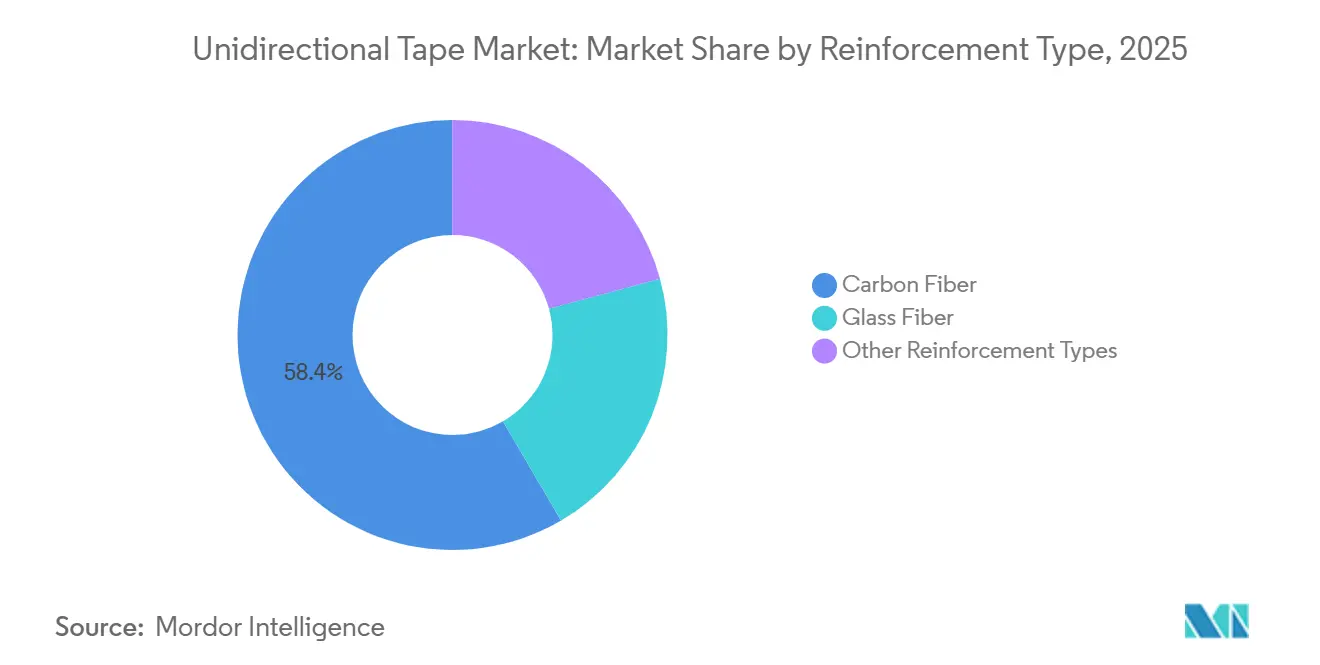

- Par type de renforcement, la fibre de carbone a dominé avec une part de revenus de 58,42 % en 2025 ; la fibre de verre est appelée à croître à un CAGR de 9,25 % jusqu'en 2031.

- Par matériau de support, le polyamide a capturé une part de 31,36 % en 2025 ; le PEEK devrait se développer à un CAGR de 9,68 % jusqu'en 2031.

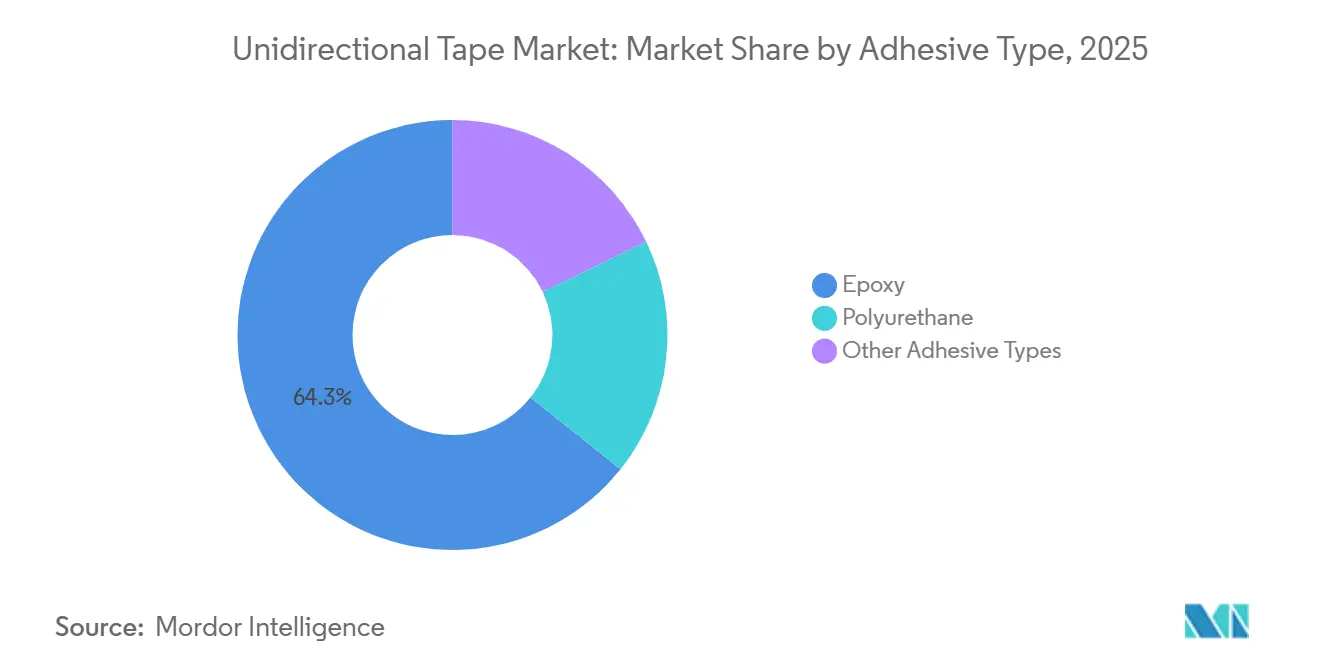

- Par type d'adhésif, l'époxy a représenté 64,27 % du volume de 2025 ; le polyuréthane progresse à un CAGR de 9,12 % jusqu'en 2031.

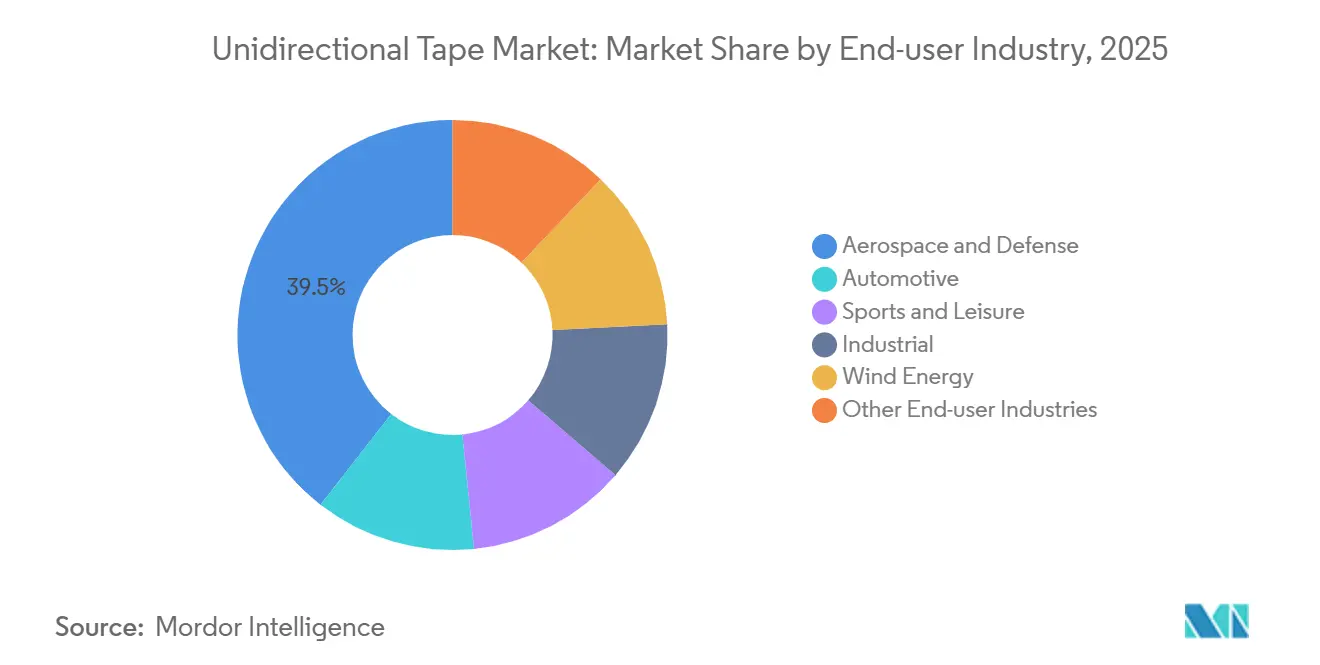

- Par secteur d'utilisation finale, le segment aérospatiale et défense a commandé une part de revenus de 39,48 % en 2025 et devrait croître à un CAGR de 10,69 % jusqu'en 2031.

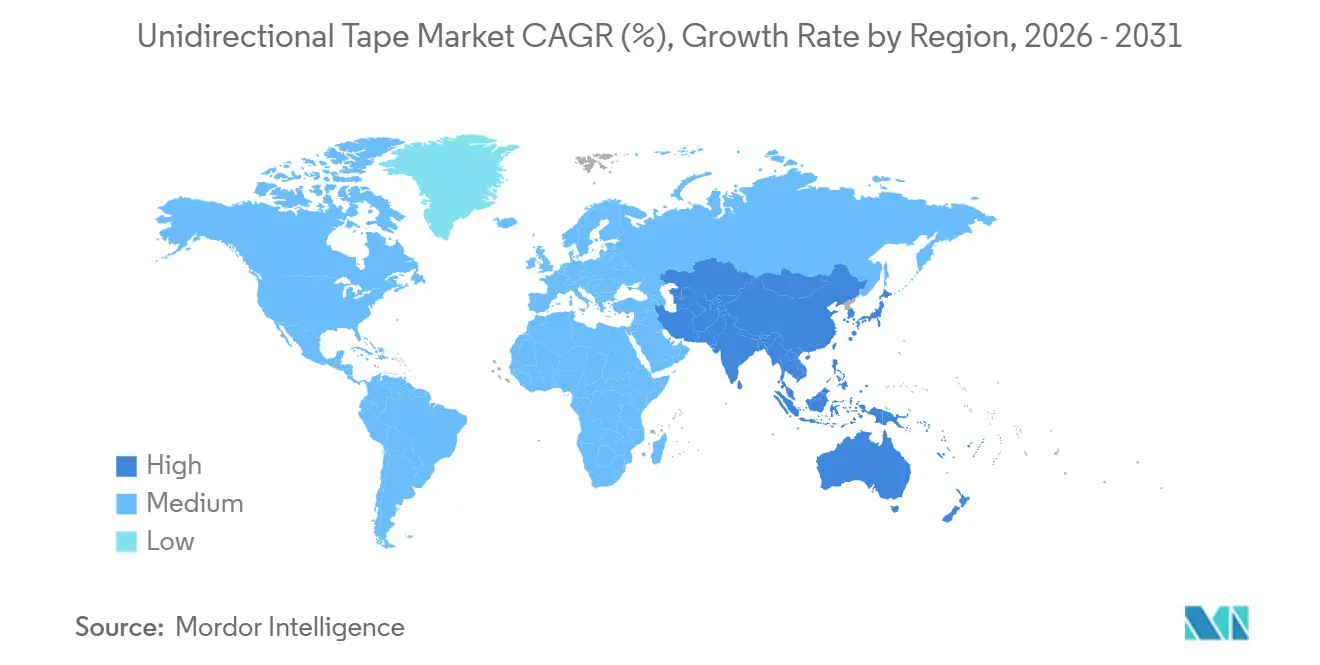

- Par géographie, l'Asie-Pacifique détenait une part de 44,53 % en 2025 ; elle devrait progresser à un CAGR de 10,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des rubans unidirectionnels

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matériaux composites pour les aéronefs monocouloir de nouvelle génération | +2.8% | Concentration mondiale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Objectifs agressifs d'allégement des équipementiers pour les plateformes de véhicules électriques 800 V | +2.3% | Cœur en Asie-Pacifique, retombées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des lignes de pose de ruban automatisée dans les usines chinoises de pales d'éoliennes | +1.9% | Asie-Pacifique (Chine dominante), impact secondaire en Inde | Moyen terme (2 à 4 ans) |

| Certification des rubans thermoplastiques pour les réservoirs de pression à hydrogène | +1.4% | Japon, Corée du Sud, Allemagne, Californie (États-Unis) | Long terme (≥ 4 ans) |

| Besoin de la défense en structures transparentes au radar et kits furtifs | +1.2% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matériaux composites pour les aéronefs monocouloir de nouvelle génération

Des programmes tels que l'Airbus A321XLR et le Boeing 737 MAX utilisent de plus en plus le ruban en fibre de carbone dans leurs panneaux de fuselage, longerons et traverses de plancher afin de réduire le poids de la cellule. Les essais HiCAM de la NASA ont démontré que la pose de ruban automatisée peut réduire de manière significative le temps de cycle pour les sections de fuselage, mettant en évidence son potentiel pour une production à cadence élevée[1]NASA, "Fabrication d'aéronefs composites à cadence élevée," nasa.gov. Les fournisseurs disposant de bases de données établies bénéficient d'un avantage grâce aux qualifications au titre de la FAA AC 20-107B et de l'EASA AMC 20-29, créant ainsi une barrière protectrice pour les acteurs existants. Étant donné que les jets monocouloir représentent une part significative des livraisons futures anticipées, même de légères augmentations de la teneur en composites génèrent une demande substantielle sur le marché des rubans unidirectionnels. Les jalons de certification attendus en 2026-2027 renforcent encore les projections de demande.

Objectifs agressifs d'allégement des équipementiers pour les plateformes de véhicules électriques 800 V

Les constructeurs automobiles premium, visant une autonomie de 500 km avec des architectures 800 V, cherchent à réduire la masse des boîtiers de batteries. De récents essais de crash sur la Lucid Air ont mis en évidence une avancée : les rubans thermoplastiques permettent de réaliser des formes de bac complexes atteignant la rigidité de l'acier embouti, mais à un poids nettement inférieur. Cependant, les coûts d'investissement élevés constituent un défi pour l'adoption au niveau des équipementiers de rang 2. Chaque cellule AFP exige un investissement important, et la programmation nécessite une main-d'œuvre significative. En réponse, les équipementiers chinois prennent les rênes en intégrant verticalement la production de rubans, parvenant à réduire les coûts des pièces. Cette démarche consolide l'avance de l'Asie sur le marché des rubans unidirectionnels en plein essor.

Essor des lignes de pose de ruban automatisée dans les usines chinoises de pales d'éoliennes

Dans le Jiangsu et à Tianjin, des cellules robotisées de pose de ruban appliquent désormais des rubans en fibre de verre, rendant la stratification manuelle non rentable pour les éoliennes offshore dont les pales dépassent 115 m de longueur. Ce changement se traduit par une réduction significative de la main-d'œuvre et une amélioration mesurable de l'alignement des fibres, améliorant ainsi la qualité des pales. L'utilisation de matrices en polyamide et en polypropylène facilite la consolidation in situ, réduisant substantiellement les temps de cycle de détourage. L'indien Suzlon adopte ce modèle, signalant une tendance régionale qui renforce le marché des rubans unidirectionnels à travers l'Asie.

Certification des rubans unidirectionnels thermoplastiques pour les réservoirs de pression à hydrogène

Les réservoirs d'hydrogène de type IV doivent résister à des cycles à haute pression conformément à la norme ISO 19881. Les essais menés par Toyota et Hyundai avec des rubans à support en PEEK montrent des réductions de temps d'assemblage grâce au soudage in situ, tout en maintenant la pression d'éclatement. La certification européenne PED 2014/68/UE, processus long, demeure un verrou, mais une fois franchie, les rubans thermoplastiques pourraient ouvrir un créneau significatif pour le marché des rubans unidirectionnels dans la mobilité à pile à combustible.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante du prix de la fibre de carbone liée à l'approvisionnement en précurseur PAN | −1.6% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Faibles taux d'adoption des équipements AFP parmi les fournisseurs automobiles de rang 2 | −1.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Renforcement des exigences de recyclage et de fin de vie dans l'UE | −0.8% | Europe, retombées au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante du prix de la fibre de carbone liée à l'approvisionnement en précurseur PAN

Après que la Chine a imposé des restrictions à l'exportation en 2024, les prix au comptant du PAN ont grimpé, portés par la part dominante de la Chine sur ce marché[2]Mitsubishi Chemical, "Chaîne d'approvisionnement en précurseur PAN," mitsubishichem.com. En 2025, Hexcel et SGL Carbon ont enregistré une baisse de leurs marges brutes, dans l'incapacité de se couvrir contre les pertes en raison de leurs contrats aérospatiaux à prix fixe. Bien que de nouvelles lignes de précurseur prévues pour 2027 offrent un certain répit, les délais de 30 mois combinés aux incertitudes géopolitiques garantissent une volatilité continue dans la base de coûts du marché des rubans unidirectionnels.

Faibles taux d'adoption des équipements AFP parmi les fournisseurs automobiles de rang 2

Les cellules AFP représentent un défi financier pour les fournisseurs de rang 2, qui opèrent avec des marges nettes réduites. Les modifications de conception nécessitent des revalidations coûteuses, contraignant les spécifications en matériaux composites sur des plateformes à mix diversifié. En Allemagne comme aux États-Unis, les syndicats s'opposent à l'automatisation, entraînant une sous-utilisation des équipements et une réticence à investir. En revanche, leurs homologues en Asie bénéficient de subventions gouvernementales pouvant couvrir une part significative de leurs dépenses d'équipement, amplifiant ainsi le fossé concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de renforcement : la fibre de carbone domine, la fibre de verre progresse dans l'éolien

La fibre de carbone a représenté 58,42 % des revenus 2025, soulignant son importance dans les structures primaires aérospatiales, où sa résistance à la fatigue justifie une prime. Le Boeing 787 et l'Airbus A350 utilisent massivement le ruban en fibre de carbone pour leurs longerons de voilure et cadres de fuselage. La fibre de verre, bien que moins rigide, progresse à un CAGR de 9,25 %. Cette hausse est portée par les pales d'éoliennes offshore dépassant 115 m de longueur, qui nécessitent des matériaux de semelle de longeron économiques. En conséquence, la taille du marché des rubans unidirectionnels dans le segment de la fibre de verre devrait se développer régulièrement jusqu'en 2031. Les rubans hybrides carbone-verre, comme le HiTape de Hexcel, trouvent un équilibre entre coût et module, s'imposant dans les boîtiers de batteries automobiles.

Dans les marchés émergents, les équipementiers d'éoliennes chinois optent pour des rubans en fibre de verre dans leurs plateformes de 8 à 12 MW, une tendance reprise par les fabricants indiens. Tandis que les fibres d'aramide et de basalte répondent à des marchés de niche — principalement les blindages balistiques et les applications industrielles à haute température — elles détiennent ensemble une part modeste. Compte tenu de ces dynamiques de marché, si la fibre de carbone est appelée à maintenir sa dominance, les gains absolus en tonnage de la fibre de verre joueront un rôle crucial dans l'évolution du marché des rubans unidirectionnels au cours des cinq prochaines années.

Note: Les parts de segment pour chaque segment individuel sont disponibles à l'achat du rapport

Par matériau de support : le polyamide en tête, le PEEK en hausse dans les niches haute température

Le support en polyamide détenait 31,36 % de la demande 2025 grâce à sa fenêtre de traitement équilibrée, sa résistance aux chocs et sa résistance à l'humidité, des caractéristiques adaptées aux structures de crash automobiles. Le PEEK se développe à un CAGR de 9,68 % à mesure que les supports de compartiment moteur et les conduits d'air saignée migrent vers des thermoplastiques capables de résister à des températures continues de 200 °C. La part de marché des rubans unidirectionnels pour les applications PEEK devrait donc s'élargir progressivement, notamment après la finalisation des certifications aérospatiales en 2027.

Le polypropylène reste populaire là où le coût prime sur la performance, par exemple dans les âmes de cisaillement de pales d'éoliennes. Le PPS et le PC complètent le portefeuille avec des applications spécialisées dans le traitement chimique et l'électronique. Le KetaSpire PEEK de Solvay pénètre également les outils pétroliers et gaziers de fond de puits, soulignant l'élargissement de l'enveloppe haute température pour les rubans thermoplastiques.

Par type d'adhésif : l'époxy domine, le polyuréthane progresse dans l'automobile

Les systèmes époxy ont représenté 64,27 % du volume 2025, soulignant leur fiabilité mécanique et les vastes bases de données matériaux constituées au fil de décennies de service aérospatial. Pourtant, les formulations de polyuréthane progressent à un CAGR de 9,12 %. Leur avantage réside dans une plage de cuisson de 80 à 100 °C, permettant un outillage en aluminium économe en énergie — un atout significatif pour les fournisseurs automobiles de rang 1. Bien que le marché des rubans unidirectionnels à liaison polyuréthane reste modeste, il est appelé à une croissance substantielle avec le déploiement des plateformes de véhicules électriques 800 V.

Bien que les phénoliques et les bismaléimides répondent aux applications haute température, leur part de marché reste limitée en raison de défis tels que la fragilité et les complexités de traitement. Il convient de noter que les polyuréthanes Loctite de Henkel sont testés pour des joints hybrides combinant composites et acier, répondant à un problème courant des époxys : la dilatation thermique différentielle.

Note: Les parts de segment pour chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'aérospatiale et la défense en tête, l'énergie éolienne s'accélère

Le segment aérospatiale et défense a contribué à hauteur de 39,48 % des revenus 2025 et devrait croître à un CAGR de 10,69 % jusqu'en 2031, porté par les montées en cadence de la production monocouloir et les programmes de défense à vocation furtive. L'adoption dans l'automobile est concentrée parmi les véhicules électriques premium, mais progressera à mesure que les courbes de coûts des thermoplastiques s'infléchiront vers le bas. L'énergie éolienne représente déjà la deuxième plus grande tranche, et la taille du marché des rubans unidirectionnels pour les applications de pales offshore s'étendra à chaque saut de puissance nominale des éoliennes. Les sports et loisirs restent des niches à haute marge, tandis que les cylindres industriels et les structures marines ajoutent une croissance volumique régulière, bien que plus modeste.

Note: Les parts de segment pour chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 44,53 % des revenus 2025 et devrait croître à un CAGR de 10,88 % jusqu'en 2031, portée par la vaste production chinoise de pales d'éoliennes, les avancées japonaises dans la technologie de la fibre de carbone et l'adoption sud-coréenne des bacs de batteries pour véhicules électriques. Dans le Jiangsu, des cellules de pose de ruban automatisées ont atteint une consistance d'alignement des fibres élevée, minimisant les déchets et consolidant l'avantage coût de la Chine. L'installation de Toray à Ehime renforce l'approvisionnement régional, tandis qu'une nouvelle ligne de ruban à Hyderabad répond aux besoins aérospatiaux domestiques de l'Inde. Bien que les marchés plus petits de l'ASEAN s'approvisionnent actuellement par importation, ils sont prêts à s'adapter rapidement, notamment avec la montée en puissance de la demande en deux-roues électriques à batterie, renforçant davantage le marché des rubans unidirectionnels.

L'Amérique du Nord a représenté une part notable des revenus 2025. L'installation Boeing d'Everett, alors que la production du 737 MAX se stabilise, utilise une quantité significative de ruban en fibre de carbone annuellement. De plus, les programmes F-35 et MQ-25 de Lockheed Martin soutiennent la demande en défense. Pourtant, le secteur automobile hésite : General Motors et Ford pointent tous deux vers des coûts de recyclage élevés et une tarification des matériaux irrégulière comme préoccupations. Pendant ce temps, le pôle de fibre de carbone mexicain en expansion à Querétaro laisse entrevoir une diversification de la chaîne d'approvisionnement, bénéficiant potentiellement aux initiatives américaines de camions électriques.

L'Europe a représenté une part considérable de la demande 2025. La consommation de composites reste ancrée dans les installations d'Airbus à Toulouse et à Broughton, malgré les pressions de recyclabilité issues de la directive sur les véhicules hors d'usage. Alors que les équipementiers allemands expérimentent des bacs de batteries en fibre de carbone pour leurs modèles premium, une adoption généralisée dépend de l'atteinte de la parité des coûts. Les droits de douane post-Brexit ont comprimé les marges des transformateurs britanniques, affectant particulièrement les PME. Dans une évolution notable, les usines espagnoles et danoises, se reconvertissant à la pose de ruban, répondent désormais aux besoins des éoliennes offshore de 15 MW, une démarche susceptible de renforcer le marché des rubans unidirectionnels du continent.

L'Amérique du Sud et le Moyen-Orient-Afrique, contribuant ensemble à une part plus modeste en 2025, affichent un potentiel émergent. Tandis qu'Embraer utilise des préimprégnés produits localement pour ses jets E2, l'Arabie saoudite explore via son projet NEOM des cylindres à hydrogène, susceptibles de nécessiter des rubans thermoplastiques. Bien que ces initiatives régionales soient modestes, elles diversifient le paysage du secteur des rubans unidirectionnels et sont porteuses de croissance à mesure que les infrastructures se développent.

Paysage concurrentiel

Le marché des rubans unidirectionnels est modérément consolidé. Les spécialistes régionaux captent des segments sportifs à haute marge en tirant parti de l'esthétique des rubans à fils étalés. Les challengers chinois s'appuient sur des subventions pour pratiquer des prix inférieurs à ceux des acteurs établis dans l'éolien et l'automobile, mais n'ont pas encore la certification AS9100 requise pour entrer dans l'aérospatiale. Les espaces blancs comprennent les réservoirs de pression à hydrogène et GNC, les structures marines résistantes à la corrosion et les cellules d'engins de mobilité aérienne urbaine allégés. Les fournisseurs capables d'associer l'approvisionnement en matériaux au savoir-faire procédé sont en mesure de dégager une prime à mesure que l'automatisation se généralise.

Leaders du secteur des rubans unidirectionnels

TORAY INDUSTRIES INC.

Hexcel Corporation

TEIJIN LIMITED

Solvay

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Teijin Carbon et A&P Technology ont dévoilé l'IMS65 PAEK Bimax, un tissu tressé à ±45° dérivé du ruban unidirectionnel thermoplastique Tenax de Teijin, permettant une consolidation hors-autoclave et une production aérospatiale plus rapide.

- Février 2024 : Oxeon a lancé le TeXtreme 360°, fabriqué à partir de rubans à fils ultra-fins étalés pour offrir des propriétés mécaniques isotropes pour des composants aérospatiaux et sportifs complexes.

Périmètre du rapport mondial sur le marché des rubans unidirectionnels

Les rubans unidirectionnels sont des matériaux composites généralement à base de fibre de carbone ou de fibre de verre. Ils sont utilisés le plus couramment par les industries automobile et aérospatiale. Le marché des rubans unidirectionnels est segmenté par type de renforcement, matériau de support, type d'adhésif, secteur d'utilisation finale et géographie. Par type de renforcement, le marché est segmenté en fibre de verre, fibre de carbone et autres types de renforcement. Par matériau de support, le marché est segmenté en polyéther éther cétone (PEEK), polyamide (PA), polypropylène (PP), polycarbonate (PC), polysulfure de phénylène (PPS) et autres matériaux de support. Par type d'adhésif, le marché est segmenté en époxy, polyuréthane et autres types d'adhésifs. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, automobile, sports et loisirs, industriel, énergie éolienne et autres secteurs d'utilisation finale. Le rapport couvre également la taille et les prévisions du marché des rubans unidirectionnels dans 17 grands pays à travers diverses régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Fibre de verre |

| Fibre de carbone |

| Autres types de renforcement |

| Polyéther éther cétone (PEEK) |

| Polyamide (PA) |

| Polypropylène (PP) |

| Polycarbonate (PC) |

| Polysulfure de phénylène (PPS) |

| Autres matériaux de support |

| Époxy |

| Polyuréthane |

| Autres types d'adhésifs |

| Aérospatiale et défense |

| Automobile |

| Sports et loisirs |

| Industriel |

| Énergie éolienne |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de renforcement | Fibre de verre | |

| Fibre de carbone | ||

| Autres types de renforcement | ||

| Par matériau de support | Polyéther éther cétone (PEEK) | |

| Polyamide (PA) | ||

| Polypropylène (PP) | ||

| Polycarbonate (PC) | ||

| Polysulfure de phénylène (PPS) | ||

| Autres matériaux de support | ||

| Par type d'adhésif | Époxy | |

| Polyuréthane | ||

| Autres types d'adhésifs | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Automobile | ||

| Sports et loisirs | ||

| Industriel | ||

| Énergie éolienne | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des rubans unidirectionnels en 2031 ?

Le secteur devrait atteindre 780,95 millions USD d'ici 2031, avec une expansion à un CAGR de 10,52 %, contre 473,61 millions USD en 2026.

Quel renforcement domine la demande actuelle de rubans unidirectionnels ?

La fibre de carbone est en tête, représentant 58,42 % des revenus 2025, en raison de son rapport rigidité/poids élevé.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional ?

L'automatisation de la production chinoise de pales d'éoliennes, la capacité japonaise en fibre de carbone et les plateformes de véhicules électriques sud-coréennes se combinent pour donner à la région une part de 44,53 % en 2025 avec la perspective de CAGR la plus rapide à 10,88 %.

Quels défis affectent l'adoption des rubans unidirectionnels en Europe ?

Des règles de recyclabilité renforcées, des infrastructures limitées de recyclage des composites et la volatilité des prix de la fibre de carbone freinent une adoption plus large.

Quelle chimie d'adhésif gagne du terrain au-delà de l'époxy ?

Les rubans en polyuréthane progressent à un CAGR de 9,12 % car leur température de cuisson plus basse réduit les coûts énergétiques pour les fournisseurs automobiles de rang 1.

Dernière mise à jour de la page le: