Taille et part du marché des systèmes de distribution d'adhésifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.37 Milliards de dollars |

| Taille du Marché (2031) | 49.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de distribution d'adhésifs par Mordor Intelligence

La taille du marché des systèmes de distribution d'adhésifs devrait passer de 37,55 milliards USD en 2025 à 39,37 milliards USD en 2026 et devrait atteindre 49,89 milliards USD d'ici 2031, à un TCAC de 4,85 % sur la période 2026-2031. Ce profil de croissance souligne la transition des applications manuelles d'adhésifs vers des plateformes automatisées à contrôle de précision, exigées par l'assemblage de batteries de véhicules électriques (VE), l'électronique avancée et les déploiements de l'Industrie 4.0. La demande de précision au niveau du micromètre dans les batteries de VE, de dépôts en nanolitres dans le conditionnement de semi-conducteurs, et d'économies sans réservoir de colle thermofusible dans l'emballage du commerce électronique renforcent toutes les perspectives positives du marché des systèmes de distribution d'adhésifs. L'intensité concurrentielle se concentre sur l'innovation par projection piézoélectrique et servo-électrique, tandis que les réglementations de durabilité de l'Union européenne accélèrent l'adoption de cartouches rechargeables et de formulations de décollement à la demande qui reconfigurent le marché des systèmes de distribution d'adhésifs europarl.europa.eu.

Principaux enseignements du rapport

- Par type de produit, les systèmes volumétriques représentaient 56,02 % de la taille du marché des systèmes de distribution d'adhésifs en 2025 ; les plateformes de projection et de micro-distribution devraient se développer à un TCAC de 8,21 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile et l'e-mobilité détenaient une part de revenus de 32,05 % du marché des systèmes de distribution d'adhésifs en 2025, tandis que les dispositifs médicaux devraient enregistrer le TCAC le plus rapide de 7,46 % jusqu'en 2031.

- Par technologie, les architectures pneumatiques détenaient 39,85 % de la taille du marché des systèmes de distribution d'adhésifs en 2025, tandis que les solutions de projection piézoélectrique devraient croître à un TCAC de 9,08 %

- Par niveau d'automatisation, les plateformes semi-automatiques dominaient avec une part de 45,10 % en 2025, mais les systèmes en ligne entièrement robotisés devraient afficher le TCAC le plus élevé de 8,32 % jusqu'en 2031

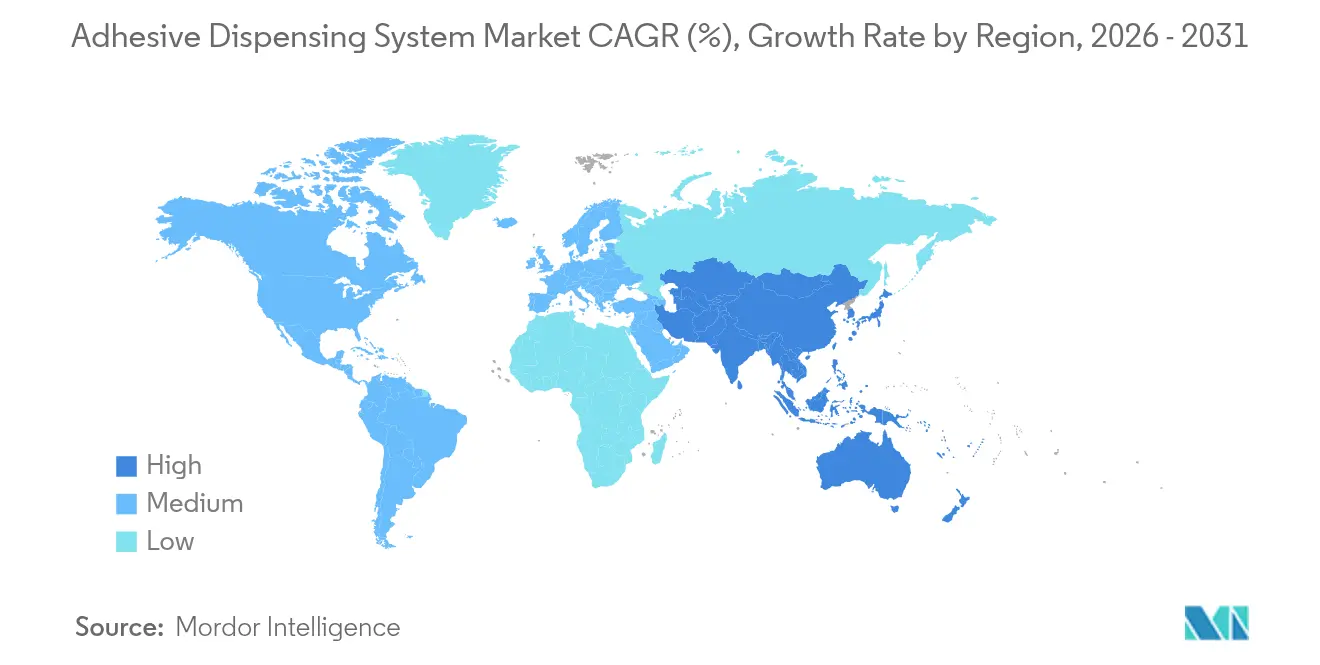

- Par région, l'Asie-Pacifique était en tête avec 39,12 % de la part du marché des systèmes de distribution d'adhésifs en 2025, et la région devrait croître à un TCAC de 7,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de distribution d'adhésifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La croissance des batteries de VE exige une précision de micro-dosage | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| La miniaturisation de l'électronique pousse l'adoption de la distribution par projection | +0.9% | Mondial, avec concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition de l'emballage vers des applicateurs de colle thermofusible sans réservoir | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation des ateliers et intégration de l'Industrie 4.0 | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Matériaux d'interface thermique pour centres de données et ADAS | +0.6% | Cœur Amérique du Nord et UE, croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les règles de REP de l'UE stimulent les innovations en matière de cartouches rechargeables | +0.4% | UE en priorité, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance des batteries de VE exige une précision de micro-dosage

La construction de gigafactories impose des objectifs de précision stricts pour le placement des matériaux d'interface thermique, de nombreuses lignes exigeant désormais une épaisseur de joint inférieure à 25 µm pour gérer la chaleur et améliorer l'autonomie des véhicules.[1]Jeremy Smith, « Application de pâte thermique en surface dans la fabrication d'électronique de puissance », Magna-Power, magna-power.comv Les pompes à cavité progressive et les modules de projection piézoélectrique offrent une répétabilité tir par tir dans une tolérance de ±0,5 %, permettant des économies de poids allant jusqu'à 15 % lorsque les adhésifs structuraux remplacent les fixations mécaniques. Les leaders des VE en Asie-Pacifique déploient une activation de surface par plasma qui améliore l'adhérence sans apprêts chimiques, augmentant encore la demande de distributeurs de précision. Les plateformes dédiées aux batteries de VE de Graco illustrent comment le marché des systèmes de distribution d'adhésifs s'articule autour du collage cellule-support et des revêtements ignifuges. En conséquence, les fabricants de batteries considèrent les distributeurs de premier plan comme des facteurs clés de rendement, et non comme des outils auxiliaires, soutenant ainsi l'élan d'investissement à long terme pour le marché des systèmes de distribution d'adhésifs.

La miniaturisation de l'électronique pousse l'adoption de la distribution par projection

Les appareils portables de nouvelle génération et les capteurs implantables nécessitent désormais des dépôts aussi petits que 0,1 nL, des niveaux inaccessibles avec les aiguilles pneumatiques traditionnelles. [2]Rapport du personnel, « Nordson EFD remporte le prix Edge 2024 », Nordson, nordson.comLes systèmes de projection piézoélectriques permettent un placement sans contact sur des éléments de moins de 25 µm de large tout en fonctionnant à des cadences supérieures à 1 000 Hz. Les architectures Ball Grid Array et Chip-on-Board stimulent la demande de distributeurs capables de gérer des profils thermiques croissants sans sacrifier la vitesse. Le PICO Nexus de Nordson, doté d'Ethernet industriel et de tableaux de bord web, illustre comment le marché des systèmes de distribution d'adhésifs intègre l'IIoT pour la programmation à distance et l'analyse en cours de processus. Le principe de piston sans fin de ViscoTec répond à la distribution sans bulles pour le collage optique, s'avérant essentiel pour les écrans AR/VR.

Transition de l'emballage vers des applicateurs de colle thermofusible sans réservoir

Les propriétaires de marques qui remplacent les réservoirs chauffants par des applicateurs de colle thermofusible sans réservoir bénéficient d'économies d'énergie allant jusqu'à 30 % et d'une réduction de 50 % de l'adhésif, réduisant considérablement le coût total de possession.[3]Service de presse, « Solutions d'emballage à colle thermofusible Graco », Universal Adhesive Systems, universal-adhesives.co.uk La fusion premier entré, premier sorti élimine la carbonisation et l'obstruction des buses, réduisant les temps d'arrêt imprévus dans les centres de traitement des commandes du commerce électronique. Des temps de préchauffage de dix minutes améliorent l'agilité des lignes, permettant aux transformateurs de s'adapter à la saisonnalité du commerce en ligne. Henkel et Packsize fournissent désormais des colles thermofusibles biosourcées, réduisant les émissions de gaz à effet de serre de 32 % sur 340 millions de boîtes en carton ondulé par an. Les capteurs intégrés dans les plateformes sans réservoir fournissent des données de viscosité en temps réel, permettant la maintenance prédictive et ancrant davantage la croissance du marché des systèmes de distribution d'adhésifs.

Automatisation des ateliers et intégration de l'Industrie 4.0

Les packages de cobots à faible coût, dont le prix est inférieur à 10 000 USD, stimulent l'adoption de l'automatisation parmi les PME qui dépendaient auparavant du collage manuel. Le contrôle guidé par vision, les logiciels de distribution embarqués sur robot et la rétroaction en boucle fermée ont déplacé l'attention des simples systèmes XY vers des cellules autocorrectives. Le déploiement par Volkswagen de robots modulaires pour les consoles de batteries démontre comment les lignes de distribution flexibles réduisent le temps de reconfiguration lors des changements de variantes de véhicules. L'inspection 3D en temps réel détecte les déviations du motif de cordon avant la polymérisation, améliorant le rendement au premier passage. Les modules de distribution à servomoteur de FANUC intègrent le mouvement et la distribution de fluide sur un seul contrôleur, réduisant le câblage et harmonisant les vitesses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé des cellules de distribution multi-composants | -0.8% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Les formulations complexes augmentent le temps de maintenance et de nettoyage | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en étalonnage | -0.5% | Amérique du Nord et UE en priorité, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Obstacles au recyclage des assemblages collés | -0.3% | UE en priorité, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé des cellules de distribution multi-composants

Les lignes de dosage deux composants de haute précision avec pompes à engrenages avancées et têtes de mélange statiques dépassent souvent 100 000 USD par cellule, ralentissant l'adoption parmi les petits et moyens fabricants. Les systèmes de précision Zenith 2K illustrent l'obstacle du coût malgré leur contrôle de ratio inégalé, et bien que des modèles de location modulaire et des contrats à la projection émergent pour répartir la charge financière, de nombreux acheteurs reportent l'investissement jusqu'à ce que les volumes le justifient. Les contraintes en capital freinent le marché des systèmes de distribution d'adhésifs dans les régions en développement où les conditions de financement restent prohibitives.

Les formulations complexes augmentent le temps de maintenance et de nettoyage

Les époxy chargés, les gels thermoconducteurs et les acrylates réactifs prolongent les cycles de purge jusqu'à 4 heures si les lignes doivent changer de matériau. Les manchons de contrôle de température de Saint Clair Systems maintiennent la viscosité dans une plage de ±1 °F, mais les risques de contamination croisée persistent. Les nettoyants spéciaux ajoutent des coûts chimiques et une gestion des déchets dangereux. Les programmes de lavage automatisés et les vannes autonettoyantes réduisent les temps d'arrêt mais impliquent des dépenses logicielles initiales, tempérant l'adoption à court terme sur le marché des systèmes de distribution d'adhésifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes volumétriques sont en tête malgré l'innovation par projection

Les plateformes volumétriques détenaient 56,02 % du marché des systèmes de distribution d'adhésifs en 2025, grâce à leur fiabilité éprouvée dans les lignes d'emballage, d'automobile et de biens de consommation. Les unités de projection et de micro-distribution devraient se développer à un TCAC de 8,21 % à mesure que la miniaturisation stimule la demande de précision sans contact en nanolitres. La taille du marché des systèmes de distribution d'adhésifs pour les machines volumétriques devrait s'élargir régulièrement, soutenue par de grandes bases installées et des revenus récurrents de pièces détachées.

La transition vers des modules de projection piézoélectrique comme le Vulcan Jet de Nordson, doté de doubles zones de chaleur et de piles d'entraînement modulaires, illustre comment les défis de précision catalysent l'innovation. La plateforme Vector d'ITW Dynatec permet l'échange de fente, de pulvérisation ou de cordon en cinq minutes, améliorant l'agilité des lignes. Les cellules de portique Unity combinent le guidage par vision avec une répétabilité de ±0,02 mm, consolidant la valeur dans les secteurs à haute performance. Les consommables tels que les buses et les mélangeurs statiques représentent près de 25 % du coût du cycle de vie, offrant aux fournisseurs des flux de revenus stables sur le marché secondaire et renforçant le marché des systèmes de distribution d'adhésifs.

Par secteur d'utilisation finale : la domination de l'automobile est remise en question par la croissance du médical

L'automobile et l'e-mobilité ont conservé 32,05 % de la part du marché des systèmes de distribution d'adhésifs en 2025, les conceptions de batteries adoptant des adhésifs structuraux pour des économies de poids. Les dispositifs médicaux, progressant à un TCAC de 7,46 %, s'appuient sur le dépôt en nanolitres pour les moniteurs de glycémie en continu, les cathéters et les cartouches de diagnostic. L'électronique, l'emballage, la construction et l'aérospatiale contribuent chacun à des exigences de performance distinctes, diversifiant les moteurs de revenus du marché des systèmes de distribution d'adhésifs.

Les fabricants de dispositifs médicaux adoptent des distributeurs en boucle fermée validés selon les directives de la FDA, renforçant les ventes de robots de haute précision et de vision en ligne. Les entreprises aérospatiales automatisent l'étanchéité et le revêtement pour les zones à températures extrêmes, élargissant la taille du marché des systèmes de distribution d'adhésifs dans les niches à haute variété et faible volume. Les transformateurs d'emballage alimentent les mises à niveau de colle thermofusible, tandis que les acteurs de la construction se concentrent sur les cordons de vitrage et l'imperméabilisation. Collectivement, les diverses exigences des utilisateurs finaux soutiennent les pipelines d'innovation sur l'ensemble du marché des systèmes de distribution d'adhésifs.

Par technologie : le leadership pneumatique face à la disruption par projection piézoélectrique

Les systèmes pneumatiques représentaient 39,85 % du marché des systèmes de distribution d'adhésifs en 2025, bénéficiant d'un faible coût, d'une maintenance simple et de lignes d'air omniprésentes. Les architectures de projection piézoélectrique progressent à un TCAC de 9,08 %, la précision sans contact à grande vitesse supplantant les anciens formats à aiguille. Les pompes à servomoteur électrique gagnent du terrain dans les usines soucieuses de l'énergie, tandis que les conceptions à cavité progressive excellent dans les pâtes abrasives.

Les pompes à membrane électrique QUANTM de Graco atteignent 80 % d'efficacité énergétique et réduisent l'encombrement, illustrant comment l'électrification reconfigure le marché des systèmes de distribution d'adhésifs. Les moteurs XTREME TORQUE réduisent le poids pour faciliter la charge utile du bras robotique. Les suites de contrôle de débit numérique diffusent la viscosité, la température et la largeur du cordon en temps réel, permettant aux opérateurs d'ajuster les recettes via des tableaux de bord en nuage, une caractéristique des offres avancées du marché des systèmes de distribution d'adhésifs.

Par niveau d'automatisation : les systèmes semi-automatiques comblent le fossé entre le manuel et le robotique

Les tables semi-automatiques contrôlaient 45,10 % du marché des systèmes de distribution d'adhésifs en 2025, car elles équilibrent l'accessibilité financière et la répétabilité. Les cellules en ligne entièrement robotisées devraient croître à un TCAC de 8,32 % à mesure que les pénuries de main-d'œuvre et les objectifs de production 24h/24 et 7j/7 se multiplient.

Les kits de démarrage tels que igus RBTX, dont le prix commence à 9 647 USD, démocratisent la robotique pour les petites usines, élargissant le marché des systèmes de distribution d'adhésifs à de nouveaux entrants. Le GVPlus de Nordson récupère les données CAO pour la génération de trajectoires, atteignant une répétabilité de 8 µm tout en portant des outils de 4,5 kg. À mesure que la complexité de la programmation diminue et que le retour sur investissement s'accélère, les plateformes entièrement automatisées devraient dépasser les cellules semi-automatiques en termes de revenus au-delà de 2030, consolidant une transition décisive au sein du marché des systèmes de distribution d'adhésifs.

Analyse géographique

L'Asie-Pacifique commandait 39,12 % du marché des systèmes de distribution d'adhésifs en 2025 et devrait progresser à un TCAC de 7,98 % jusqu'en 2031, portée par l'essor de la fabrication de VE, de smartphones et de biens de consommation. Les lignes de batteries à l'échelle gigantesque de CATL et BYD en Chine intègrent le collage assisté par plasma et des distributeurs de précision qui soutiennent une production en plusieurs équipes. Les incitations liées à la production en Inde catalysent l'adoption de la micro-distribution dans l'assemblage de téléphones mobiles, tandis que le Japon et la Corée du Sud exploitent leur savoir-faire en semi-conducteurs pour piloter la projection de nouvelle génération.

L'Amérique du Nord se classe deuxième, soutenue par des programmes aérospatiaux, de dispositifs médicaux et d'automobile avancée nécessitant une validation stricte. Les mandats de la FDA des États-Unis en matière de traçabilité des dispositifs stimulent l'adoption de robots de distribution guidés par vision capables de dépôts en nanolitres. Le secteur aérospatial riche en composites du Canada et les plateformes de véhicules du Mexique élargissent encore la demande régionale. L'adoption généralisée de l'Industrie 4.0 favorise les distributeurs connectés diffusant des métriques d'efficacité globale des équipements vers les tableaux de bord d'entreprise.

Paysage concurrentiel

Le marché des systèmes de distribution d'adhésifs reste modérément fragmenté, les entreprises leaders maintenant leur avantage grâce aux investissements en R&D et à la couverture mondiale des services. Nordson, Graco et ITW Dynatec s'appuient sur de larges portefeuilles et une intégration clé en main pour capter des projets à haute valeur ajoutée. Le projecteur PICO Nexus de Nordson, couronné du prix Edge 2024, met en évidence la transition vers du matériel prêt pour l'IIoT. L'acquisition par Graco de Corob pour 230 millions EUR élargit l'expertise en dosage de peintures et de revêtements, soulignant les vagues de consolidation.

Les perturbateurs se concentrent sur les cobots rentables, l'inspection assistée par IA et la tarification par abonnement. Les packages igus RBTX simplifient le déploiement à un dixième du coût traditionnel des robots, tandis que Coherix associe la vision 3D par machine au contrôle de distribution adaptatif pour des lignes zéro défaut. Le portefeuille de plus de 50 brevets de décollement de tesa illustre l'importance stratégique de la propriété intellectuelle. Les revenus après-vente provenant des consommables, des licences logicielles et de l'analyse prédictive gagnent en importance, incitant les fournisseurs à passer du matériel aux contrats basés sur les résultats qui sécurisent des flux de revenus récurrents au sein du marché des systèmes de distribution d'adhésifs.

Leaders du secteur des systèmes de distribution d'adhésifs

Nordson Corporation

Dopag Group

Graco Inc.

ITW Dynatec

Schaefer Technologie GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Graco a dévoilé des améliorations à sa gamme de pompes à membrane électrique QUANTM, dotées de moteurs XTREME TORQUE et d'une efficacité énergétique de 80 %.

- Mars 2025 : Nordson EFD a présenté les plateformes de distribution automatisée GVPlus et PROX offrant une répétabilité de 8 µm et une capacité de charge utile de 4,5 kg.

- Novembre 2024 : Packsize s'est associé à Henkel pour lancer l'adhésif thermofusible biosourcé Eco-Pax pour 340 millions de boîtes par an.

- Octobre 2024 : Le système de projection PICO Nexus de Nordson a remporté le prix Edge 2024 pour l'automatisation et l'IIoT.

Portée du rapport mondial sur le marché des systèmes de distribution d'adhésifs

Les systèmes de distribution d'adhésifs sont des outils ou des machines spécialisés utilisés pour appliquer des adhésifs de manière contrôlée et précise sur des surfaces dans divers processus de fabrication ou d'assemblage. Ils sont couramment utilisés dans l'électronique, l'automobile, l'emballage, la fabrication de dispositifs médicaux, et plus encore. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des systèmes de distribution d'adhésifs est segmenté par type (système à double cartouche de distribution volumétrique deux composants, dosage-mélange de distribution volumétrique deux composants, applicateurs de colle thermofusible portables et autres), par secteur d'utilisation finale (emballage, électronique, industrie, automobile, construction et autres secteurs d'utilisation finale), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille et les prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes de distribution volumétrique |

| Systèmes de projection et de micro-distribution |

| Applicateurs de colle thermofusible |

| Systèmes de distribution à vanne |

| Accessoires et consommables |

| Emballage |

| Électronique et semi-conducteurs |

| Automobile et e-mobilité |

| Assemblage industriel et fabrication générale |

| Construction |

| Dispositifs médicaux |

| Aérospatiale |

| Autres secteurs d'utilisation finale |

| Systèmes pneumatiques |

| Systèmes à servomoteur électrique |

| Systèmes de projection piézoélectrique |

| Pompes à cavité progressive |

| Plateformes de contrôle de débit numérique |

| De table/Manuel |

| Semi-automatique |

| Systèmes en ligne entièrement robotisés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Systèmes de distribution volumétrique | ||

| Systèmes de projection et de micro-distribution | |||

| Applicateurs de colle thermofusible | |||

| Systèmes de distribution à vanne | |||

| Accessoires et consommables | |||

| Par secteur d'utilisation finale | Emballage | ||

| Électronique et semi-conducteurs | |||

| Automobile et e-mobilité | |||

| Assemblage industriel et fabrication générale | |||

| Construction | |||

| Dispositifs médicaux | |||

| Aérospatiale | |||

| Autres secteurs d'utilisation finale | |||

| Par technologie | Systèmes pneumatiques | ||

| Systèmes à servomoteur électrique | |||

| Systèmes de projection piézoélectrique | |||

| Pompes à cavité progressive | |||

| Plateformes de contrôle de débit numérique | |||

| Par niveau d'automatisation | De table/Manuel | ||

| Semi-automatique | |||

| Systèmes en ligne entièrement robotisés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de distribution d'adhésifs ?

Le marché des systèmes de distribution d'adhésifs est évalué à 39,37 milliards USD en 2026 et devrait atteindre 49,89 milliards USD d'ici 2031.

Quelle région est en tête du marché des systèmes de distribution d'adhésifs ?

L'Asie-Pacifique est en tête avec une part de 39,12 % en 2025 et croît à un TCAC de 7,98 % jusqu'en 2031, portée par l'expansion de la fabrication de VE et d'électronique.

Quelle catégorie de produits connaît la croissance la plus rapide au sein du marché des systèmes de distribution d'adhésifs ?

Les systèmes de projection et de micro-distribution devraient afficher le TCAC le plus élevé de 8,21 % jusqu'en 2031 en raison des exigences de miniaturisation de l'électronique.

Pourquoi la fabrication de dispositifs médicaux est-elle importante pour la croissance du marché ?

Les dispositifs médicaux nécessitent une précision au niveau du nanolitre pour des articles tels que les moniteurs de glycémie en continu et les cathéters, soutenant un TCAC de 7,46 % pour le segment.

Comment les règles de durabilité de l'UE affectent-elles la conception des équipements de distribution ?

Les réglementations sur la responsabilité élargie des producteurs poussent à l'adoption de cartouches rechargeables et d'adhésifs de décollement à la demande, incitant les fabricants d'équipements à intégrer le suivi des recharges et des fonctionnalités favorables au recyclage.

Dernière mise à jour de la page le: