Taille et part du marché des thermoplastiques haute température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

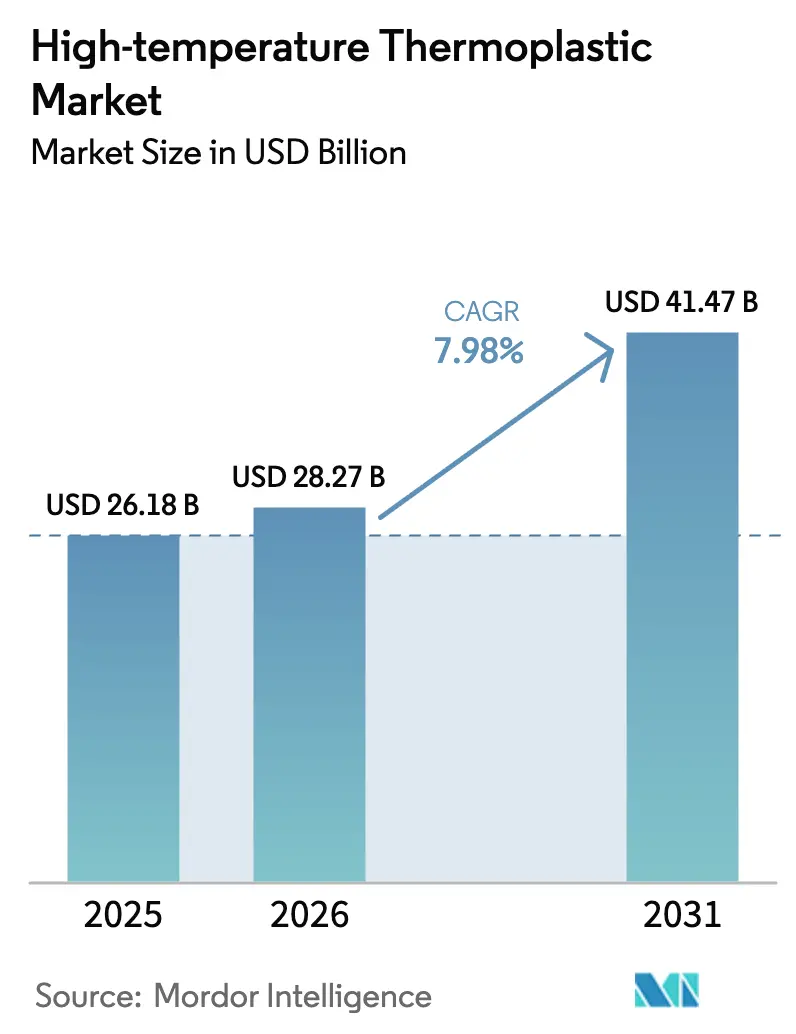

| Taille du Marché (2026) | 28.27 Milliards de dollars |

| Taille du Marché (2031) | 41.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermoplastiques haute température par Mordor Intelligence

La taille du marché des thermoplastiques haute température en 2026 est estimée à 28,27 milliards USD, en hausse par rapport à la valeur de 2025 de 26,18 milliards USD, avec des projections pour 2031 indiquant 41,47 milliards USD, croissant à un TCAC de 7,98 % sur la période 2026-2031. La demande s'accélère car ces polymères tolèrent des températures continues supérieures à 200 °C tout en conservant leur résistance, une propriété essentielle pour les batteries de véhicules électriques, l'électronique miniaturisée et les structures aérospatiales légères. L'électrification, le déploiement de la 5G et les cadences de production record des aéronefs se combinent pour entraîner des volumes de production plus importants dans la chaîne d'approvisionnement. La disponibilité du côté de l'offre s'améliore également à mesure que les principaux producteurs de résines ouvrent des capacités supplémentaires en Asie-Pacifique, réduisant les délais de livraison pour les transformateurs régionaux et les fabricants d'équipements d'origine. Néanmoins, la volatilité des coûts des monomères de spécialité et de l'énergie continue de représenter un défi pour les acteurs de plus petite taille qui ne disposent pas de l'envergure nécessaire pour couvrir les fluctuations des intrants. Il en résulte un secteur équilibré mais dynamique qui récompense le leadership technologique, la fabrication régionalisée et le développement de produits en circuit fermé.

Principaux enseignements du rapport

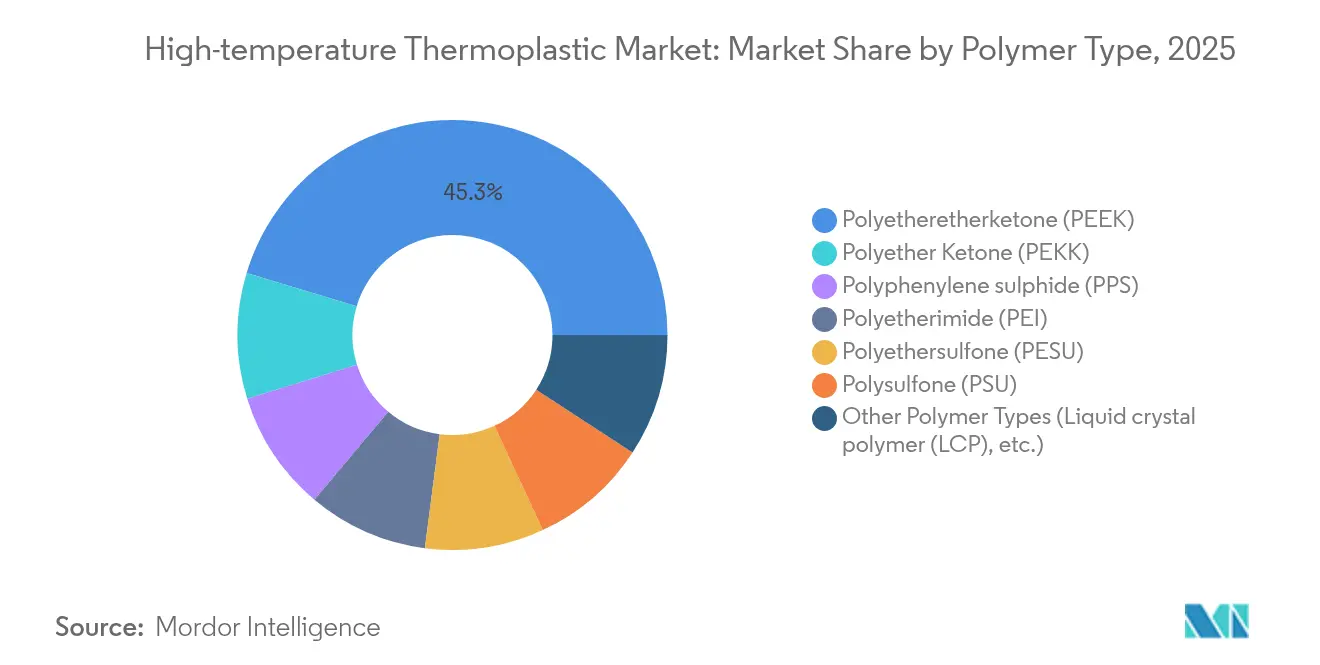

- Par type de polymère, le PEEK a capté 45,35 % de la part de marché des thermoplastiques haute température en 2025, tandis que le PEKK devrait progresser à un TCAC de 10,78 % jusqu'en 2031.

- Par structure moléculaire, les grades semi-cristallins détenaient 71,10 % de la taille du marché des thermoplastiques haute température en 2025 ; les grades amorphes affichent le TCAC le plus rapide à 7,67 % jusqu'en 2031.

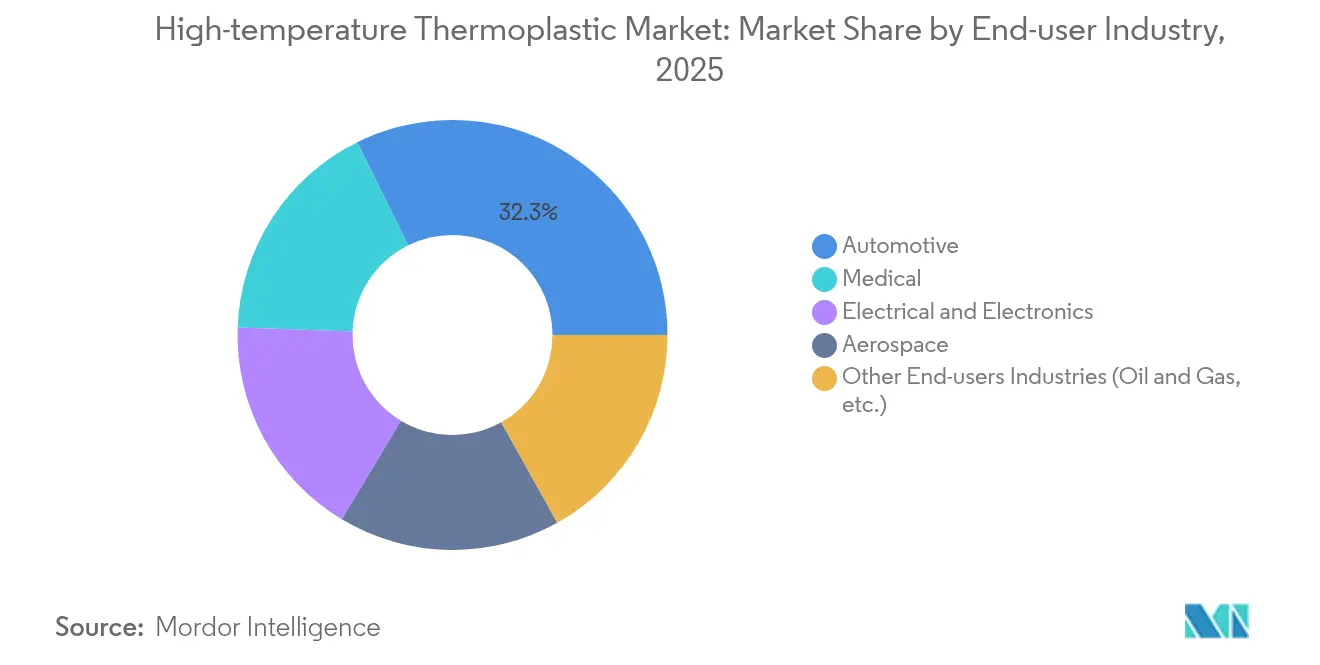

- Par secteur d'utilisation final, le segment automobile était en tête avec une part de chiffre d'affaires de 32,30 % en 2025 ; le secteur médical et de la santé devrait croître à un TCAC de 9,72 % jusqu'en 2031.

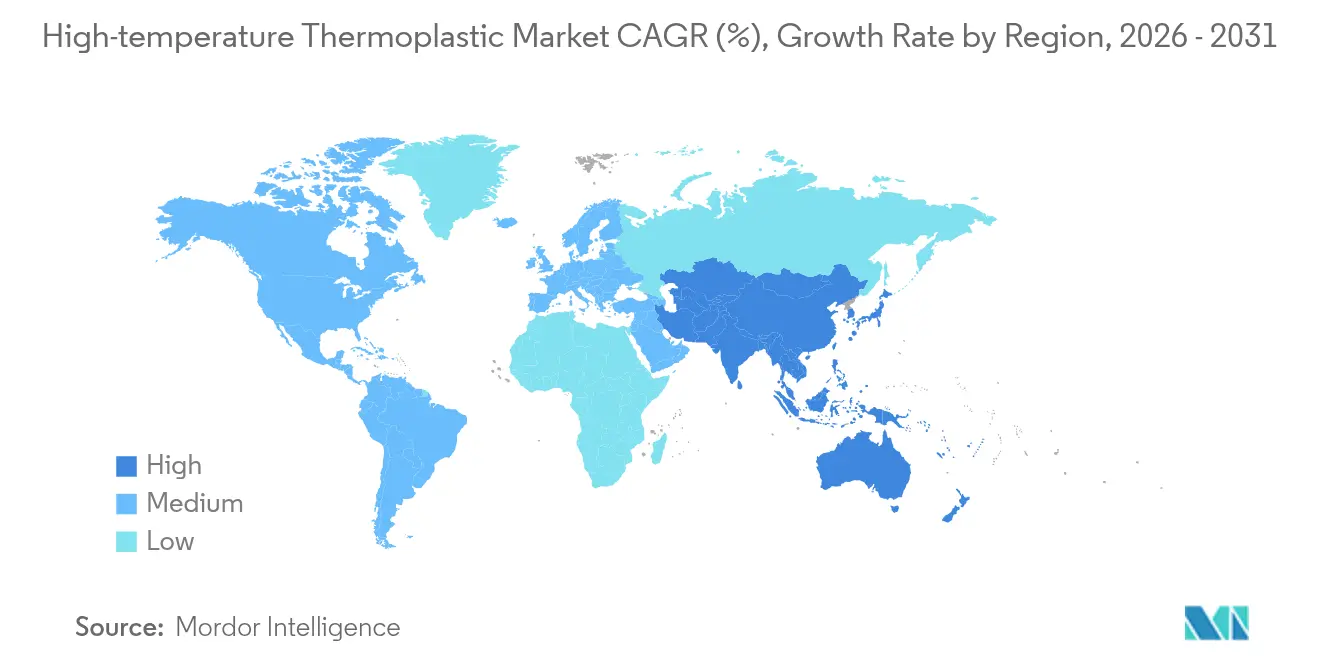

- Par région, l'Asie-Pacifique représentait 39,05 % du marché des thermoplastiques haute température en 2025 et devrait progresser à un TCAC de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thermoplastiques haute température

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de composants automobiles légers | +2.1% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Croissance de la miniaturisation de l'électronique et des applications PCB à haute chaleur | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante du secteur aérospatial et de la défense | +1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation élevée dans l'impression 3D et la fabrication additive | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante du secteur de la santé | +0.9% | Mondial, avec les marchés premium en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de composants automobiles légers

Les véhicules électriques nécessitent des grades de résine capables de supporter les températures des blocs batteries, l'exposition aux flammes et les vibrations constantes. Le NORYL NHP8000VT3 de SABIC offre une classification CTI PLC0 qui contribue à protéger les architectures de groupe motopropulseur à 800 volts contre les défaillances par cheminement. L'e-bus Bluebus de 2024 a intégré un boîtier de batterie en thermoplastique, réduisant la masse par rapport à une coque en aluminium tout en dépassant les limites de sécurité incendie. Tesla a spécifié environ 9 kg de PEEK par robot humanoïde Optimus-Gen2 et a supprimé 10 kg de poids total, prouvant la polyvalence du polymère au-delà des véhicules. Les constructeurs automobiles qui cherchent à augmenter l'autonomie et à accélérer la recharge combinent ces exemples pour confirmer un changement structurel vers les thermoplastiques avancés.

Croissance de la miniaturisation de l'électronique et des applications PCB à haute chaleur

La réduction des facteurs de forme augmente le flux de chaleur des composants, poussant les températures des cartes au-delà de 300 °C lors du refusion en assemblage. Le film polyimide maintient la stabilité dimensionnelle et correspond au coefficient de dilatation thermique du cuivre, réduisant le délaminage dans les circuits haute densité. La feuille de route sur l'intégration hétérogène de l'IEEE (Institut des ingénieurs électriciens et électroniciens) identifie les thermoplastiques haute température comme des matériaux critiques pour l'attachement de puces et le sous-remplissage dans le conditionnement de chiplets, permettant une mise à l'échelle supplémentaire des transistors[1]Publications IEEE, "Feuille de route sur l'intégration hétérogène 2025," ieee.org. À mesure que les opérateurs de centres de données recherchent une puissance de rack plus élevée et que les radios 5G se multiplient, les fabricants de cartes spécifient des polymères capables de survivre aux cycles thermiques rapides sans fragilisation. Les fonderies d'Asie-Pacifique alignent déjà des lignes de stratification supplémentaires, indiquant une demande à court terme qui profite aux fournisseurs régionaux de résines.

Demande croissante du secteur aérospatial et de la défense

Les constructeurs d'aéronefs commerciaux et militaires se tournent vers des nervures, clips et peaux composites thermoplastiques pour soutenir les montées en cadence visant 100 monocouloirs par mois. Arkema et Hexcel ont produit en 2024 la première structure primaire qualifiée à base de PEKK, prouvant la maturité industrielle pour les pièces de vol. Le Centre de fabrication de composites avancés de Boeing de 155 000 pieds carrés en Arizona atteindra sa production nominale fin 2025, renforçant le leadership nord-américain. Le PEEK et le PEI répondent déjà aux exigences de la FAR 25.853 sans retardateurs de flamme supplémentaires, éliminant les traitements secondaires et accélérant l'assemblage. Les obstacles à la certification dissuadent les nouveaux entrants, mais une fois franchis, ils garantissent des flux de revenus sur plusieurs décennies, renforçant la puissance à long terme de ce moteur.

Utilisation élevée dans l'impression 3D et la fabrication additive

Les lasers EOS frittent des poudres de PEKK en supports d'aéronefs avec un contrôle répétable de la porosité, tandis que Markforged alimente des thermoplastiques à fibres continues pour des effecteurs terminaux robotiques en petites séries. Le pressage isostatique à chaud améliore les composites PEEK imprimés en 3D de 46 % en résistance à la flexion et de 30 % en cisaillement interlaminaire, réduisant l'écart avec les pièces injectées. Les implants personnalisés adaptés à l'anatomie du patient, ainsi que les conduits prêts pour le vol avec des raidisseurs intégrés, font de la fabrication additive un puissant accélérateur à moyen terme.

Demande croissante du secteur de la santé

Les implants orthopédiques et crâniens reposent sur le PEEK pour sa biocompatibilité et sa radiotransparence. Le VESTAKEEP Fusion d'Evonik, qui intègre du phosphate de calcium biphasique, a augmenté l'attachement des ostéoblastes de plus de 30 % par rapport au PEEK standard. Les instruments chirurgicaux à usage unique privilégient le PSU amorphe et le PESU pour les cycles de stérilisation à la vapeur et la visibilité claire. Le vieillissement mondial des populations et les procédures peu invasives garantissent une croissance régulière, positionnant le secteur de la santé comme un contributeur de volume durable à long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des matières premières et de la mise en compound | -1.4% | Mondial, avec impact aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Défis liés au recyclage et à l'économie circulaire | -0.8% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Équipements de traitement à haute température à forte intensité capitalistique | -0.6% | Mondial, avec des barrières plus élevées dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières et de la mise en compound

Les monomères de spécialité font face à des équilibres tendus et à des perturbations géopolitiques. Le producteur de résines composites AOC a augmenté les prix de 200 EUR par tonne pour les mélanges d'ester vinylique en 2024, répercutant les hausses énergétiques dans la chaîne. Les fabricants de dispositifs médicaux confrontés à des pénuries de PTFE ont été contraints de verticaliser l'extrusion de fluoropolymères pour sécuriser leur approvisionnement. Les extrudeuses bi-vis haute température et les unités de contrôle de la température des moules homologuées au-dessus de 400 °C nécessitent des capitaux que les petites entreprises ne peuvent pas facilement mobiliser. Jusqu'à ce que les coûts unitaires diminuent, les segments sensibles aux prix continueront à se substituer aux plastiques techniques ou à l'aluminium.

Défis liés au recyclage et à l'économie circulaire

La récupération en circuit fermé du PEEK, du PEKK et du PPS reste complexe car les fibres de verre ou de carbone résiduelles dégradent la masse moléculaire. Des chercheurs ont réalisé la dépolymérisation du PEEK avec des nucléophiles soufrés pour obtenir des flux de monomères propres, mais la montée en échelle n'est pas prouvée[2]Nature Communications Chemistry, "Dépolymérisation sélective du PEEK," nature.com. Röchling a alloué 10 millions EUR à son Centre de durabilité pour retraiter mécaniquement 10 000 tonnes de déchets par an, mais doit encore mélanger des flocons recyclés avec de la résine vierge pour les propriétés critiques. Les incitations réglementaires à une teneur minimale en matière recyclée s'intensifient en Europe et en Amérique du Nord, créant des coûts de conformité et, dans certaines applications, des compromis sur les performances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : la domination du PEEK face à l'innovation du PEKK

Le PEEK détenait 45,35 % de la part de marché des thermoplastiques haute température en 2025. Une résistance à la traction proche de 115 MPa et une température d'utilisation continue d'environ 260 °C maintiennent le polymère sur la plupart des listes de pièces qualifiées. Les cadres de sièges aérospatiaux, les cages vertébrales et les composants de manipulation de plaquettes semi-conductrices s'appuient sur ce bilan éprouvé. La vitesse de cristallisation plus faible du PEKK favorise la fusion couche par couche en fabrication additive, une caractéristique qui sous-tend son TCAC de 10,78 %. L'accord de licence d'Arkema avec SEQENS permet une intégration amont des matières premières de grade anodique, réduisant ainsi l'exposition aux chocs d'approvisionnement.

Les matériaux de second rang progressent également. Les grades de polymères à cristaux liquides avec une température de transition vitreuse supérieure à 280 °C répondent aux exigences de densité de broches de connecteurs de nouvelle génération dans les stations de base 5G. Le polybenzimidazole à ultra-haute masse moléculaire est utilisé dans les joints de fond de puits à 350 °C, mais il est vendu en kilogrammes plutôt qu'en tonnes. Collectivement, ces niches de spécialité limitent la banalisation, soutenant des marges premium sur l'ensemble du marché des thermoplastiques haute température.

Par structure moléculaire : résistance semi-cristalline versus polyvalence amorphe

Les grades semi-cristallins représentaient 71,10 % du marché global des thermoplastiques haute température en 2025, car leurs domaines ordonnés confèrent un module élevé, d'excellentes propriétés barrières et une résistance au fluage à long terme. Les panneaux de PEKK renforcés de fibres de carbone avec une fraction volumique de fibres de 60 % maintiennent un module de flexion supérieur à quatre-vingts gigapascals à 150 °C. Ces caractéristiques sont essentielles pour les portes d'accès aux voilures aérospatiales et les plaques de protection de véhicules électriques soumises à des impacts de pierres. Les équivalents amorphes progressent à un TCAC de 7,67 % grâce à leurs avantages optiques et de traitement.

La poudre de PESU se dissout dans le diméthylacétamide, permettant l'application de couches anticorrosion par projection sur des récipients en acier. Une viscosité à l'état fondu plus faible permet aux mouleurs de remplir des connecteurs à paroi mince sans vide, réduisant le temps de cycle. Les avancées en activation de surface par plasma améliorent désormais l'adhésion sur les deux structures, élargissant la liberté de conception des pièces. Les hybrides à double matrice, combinant des peaux de PEI amorphe avec des cœurs de PEEK semi-cristallin, devraient apparaître dans des prototypes en 2025, visant à optimiser à la fois la clarté et la rigidité dans un composant unique.

Par secteur d'utilisation final : le leadership automobile face à l'innovation médicale

Les applications automobiles ont consommé 32,30 % du volume total en 2025. Les boîtiers de batterie fabriqués à partir de stratifiés PEEK/CF à fibres continues répondent à la norme UL 94 V0 avec une marge et pèsent 30 % de moins que les boîtiers en aluminium. Le film diélectrique Ajedium PEEK de Syensqo concilie haute rigidité diélectrique et faible facteur de dissipation pour les jeux de barres d'onduleurs à 800 V. Le TCAC de 9,72 % du secteur médical et de la santé découle de la croissance des implants compatibles avec l'imagerie et des instruments à usage unique stérilisables. Les cages vertébrales en PEEK usinées selon les scanners des patients réduisent le temps opératoire, tandis que les canules trocart en PSU résistent à plus de 1 000 cycles à la vapeur.

La demande aérospatiale suit les objectifs de cadences de production de Boeing et d'Airbus. Les programmes de rénovation des giravions militaires spécifient des pinces en PEKK car le polymère ne corrode pas galvaniquement les fibres de carbone adjacentes. Les opérateurs pétroliers et gaziers achètent toujours des sièges de vannes en PPS pour les services en gaz acide, mais les nouveaux investissements sur le terrain sont à la traîne par rapport au rythme des dépenses liées à la mobilité électrique. La diversité des exigences entre les utilisateurs finaux maintient l'équilibre de la base d'approvisionnement, lissant les revenus face aux fluctuations cycliques dans un secteur donné.

Analyse géographique

La part de 39,05 % de l'Asie-Pacifique en 2025 découle de chaînes d'approvisionnement verticalement intégrées qui relient la synthèse des monomères, la mise en compound et la fabrication des pièces à une distance de transport routier d'une journée. La région devrait afficher le TCAC le plus rapide à 8,45 % jusqu'en 2031. Les incitations gouvernementales en faveur des véhicules à nouvelles énergies en Chine, en Inde et en Thaïlande stimulent la demande de cadres de batteries en PEEK et de raccords de liquide de refroidissement en PPS. Les équipementiers japonais sont pionniers dans les blocs connecteurs à base de PEI pour les chargeurs ultra-rapides, élargissant ainsi la base nationale de transformateurs.

L'Amérique du Nord maintient une position résiliente. L'épine dorsale aérospatiale de l'État de Washington et de l'Alabama ancre une absorption régulière de polymères, tandis que le couloir chimique du Texas fournit les monomères clés. Les politiques de relocalisation post-pandémie encouragent les fabricants de batteries à investir dans le Michigan et en Géorgie, où les transformateurs installent de nouvelles presses de 450 tonnes.

Paysage concurrentiel

Le marché des thermoplastiques haute température présente un degré élevé de concentration. Victrex, Syensqo, SABIC et Arkema défendent leurs parts grâce à d'importants portefeuilles de brevets et à des usines multirégionales offrant un service local ainsi qu'une redondance. La concurrence se déplace de plus en plus vers l'innovation dans les procédés plutôt que vers la chimie de base. Les perturbations des chaînes d'approvisionnement poussent les producteurs à régionaliser la mise en compound et à constituer des stocks de sécurité. SABIC a étendu sa production de résine Ultem à Singapour de 50 %, sécurisant l'approvisionnement asiatique pour l'automobile et l'électronique.

Leaders du secteur des thermoplastiques haute température

Arkema

Solvay

SABIC

Victrex plc

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hexcel a dévoilé un composant de sortie de secours sur-voilure thermoplastique PEKK/carbone dans le cadre du projet aérospatial HELUES, démontrant un formage hors autoclave à cadence industrielle.

- Mars 2025 : SABIC a introduit la résine EXTEM RH, capable de résister à un refusion par soudage à 260 °C pour les optiques, les connecteurs et les boîtiers d'infrastructure de données.

Portée du rapport mondial sur le marché des thermoplastiques haute température

Le rapport sur les thermoplastiques haute température comprend :

| Polyétheréthercétone (PEEK) |

| Polyéther cétone (PEKK) |

| Sulfure de polyphénylène (PPS) |

| Polyétherimide (PEI) |

| Polyéthersulfone (PESU) |

| Polysulfone (PSU) |

| Autres types de polymères (polymère à cristaux liquides (LCP), etc.) |

| Amorphe |

| Semi-cristallin |

| Automobile |

| Électrique et électronique |

| Aérospatial |

| Médical |

| Autres secteurs d'utilisation finale (pétrole et gaz, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Polyétheréthercétone (PEEK) | |

| Polyéther cétone (PEKK) | ||

| Sulfure de polyphénylène (PPS) | ||

| Polyétherimide (PEI) | ||

| Polyéthersulfone (PESU) | ||

| Polysulfone (PSU) | ||

| Autres types de polymères (polymère à cristaux liquides (LCP), etc.) | ||

| Par structure moléculaire | Amorphe | |

| Semi-cristallin | ||

| Par secteur d'utilisation final | Automobile | |

| Électrique et électronique | ||

| Aérospatial | ||

| Médical | ||

| Autres secteurs d'utilisation finale (pétrole et gaz, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thermoplastiques haute température ?

La taille du marché des thermoplastiques haute température a atteint 28,27 milliards USD en 2026 et devrait atteindre 41,47 milliards USD d'ici 2031.

Quelle région est en tête du marché des thermoplastiques haute température ?

L'Asie-Pacifique est en tête avec une part de chiffre d'affaires de 39,05 % en 2025 et devrait croître à un TCAC de 8,45 % jusqu'en 2031.

Quel polymère domine le marché des thermoplastiques haute température ?

Le PEEK détenait 45,35 % de part de marché en 2025, porté par son bilan éprouvé dans les pièces aérospatiales, médicales et industrielles.

Pourquoi les thermoplastiques haute température sont-ils importants pour les véhicules électriques ?

Ils permettent des boîtiers de batterie plus légers et résistent à une exposition continue au-dessus de 200 °C, améliorant l'autonomie et la sécurité.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

Les applications médicales et de santé devraient se développer à un TCAC de 9,72 % jusqu'en 2031 en raison des tendances plus strictes en matière de biocompatibilité et de chirurgie minimalement invasive.

Dernière mise à jour de la page le: