Taille et part de marché du radar 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.95 Milliards de dollars |

| Taille du Marché (2031) | 37.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

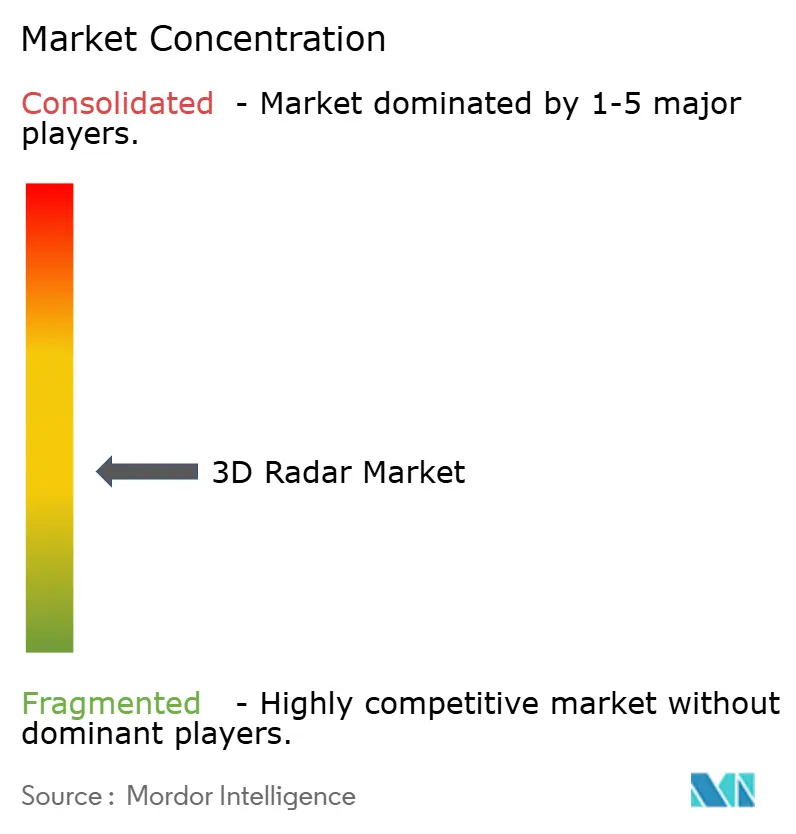

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du radar 3D par Mordor Intelligence

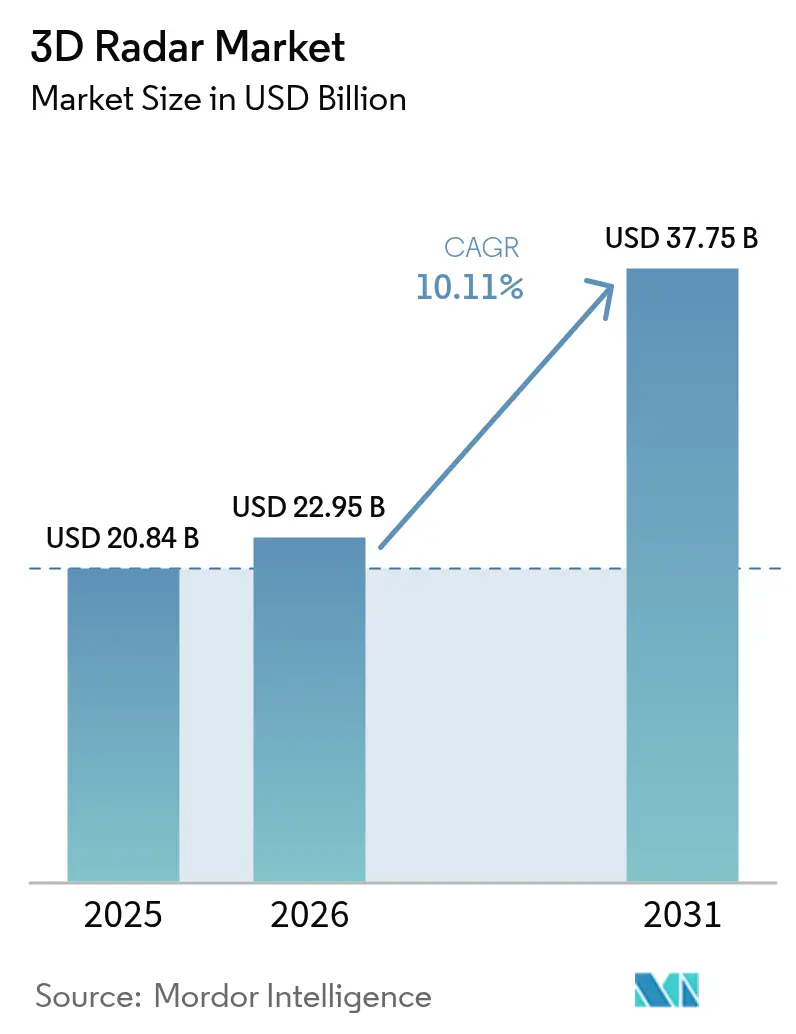

La taille du marché du radar 3D devrait passer de 20,84 milliards USD en 2025 à 22,95 milliards USD en 2026 et devrait atteindre 37,75 milliards USD d'ici 2031, à un CAGR de 10,11 % sur la période 2026-2031. Cette expansion est portée par la modernisation croissante des forces de défense, l'adoption plus large des technologies radar d'aide à la conduite dans le secteur automobile, et les investissements soutenus dans la surveillance spatiale. Les architectures AESA alimentées par le GaN étendent les portées de détection de près de 25 % dans les environnements électromagnétiques contestés, tandis que l'intelligence artificielle réduit les cycles de classification des cibles de plusieurs minutes à quelques secondes. Les nouvelles exigences en matière de suivi de satellites en orbite basse terrestre (LEO), de systèmes de contre-mesures contre les aéronefs sans pilote (C-UAS) et de surveillance météorologique pour la résilience climatique élargissent l'ensemble des opportunités adressables. Dans ce contexte, les fabricants privilégient les architectures à système ouvert et les mises à niveau définies par logiciel afin de maximiser la valeur sur le cycle de vie et de capter des flux de revenus récurrents sur le marché du radar 3D.

Principaux enseignements du rapport

- Par plateforme, les systèmes terrestres ont dominé avec 45,58 % de la part de marché du radar 3D en 2025 ; les plateformes aéroportées devraient croître à un CAGR de 12,23 % jusqu'en 2031.

- Par type de portée, les radars longue portée détenaient 40,52 % de la taille du marché du radar 3D en 2025, tandis que les systèmes courte portée devraient progresser à un CAGR de 14,34 % jusqu'en 2031.

- Par bande de fréquence, la bande S a maintenu une part de revenus de 33,12 % en 2025 ; les solutions en bande Ku/Ka devraient afficher le CAGR le plus rapide, à 15,31 %, entre 2026 et 2031.

- Par composant, le matériel représentait 70,76 % de la taille du marché du radar 3D en 2025 ; le logiciel devrait se développer à un CAGR de 13,47 % sur la même période.

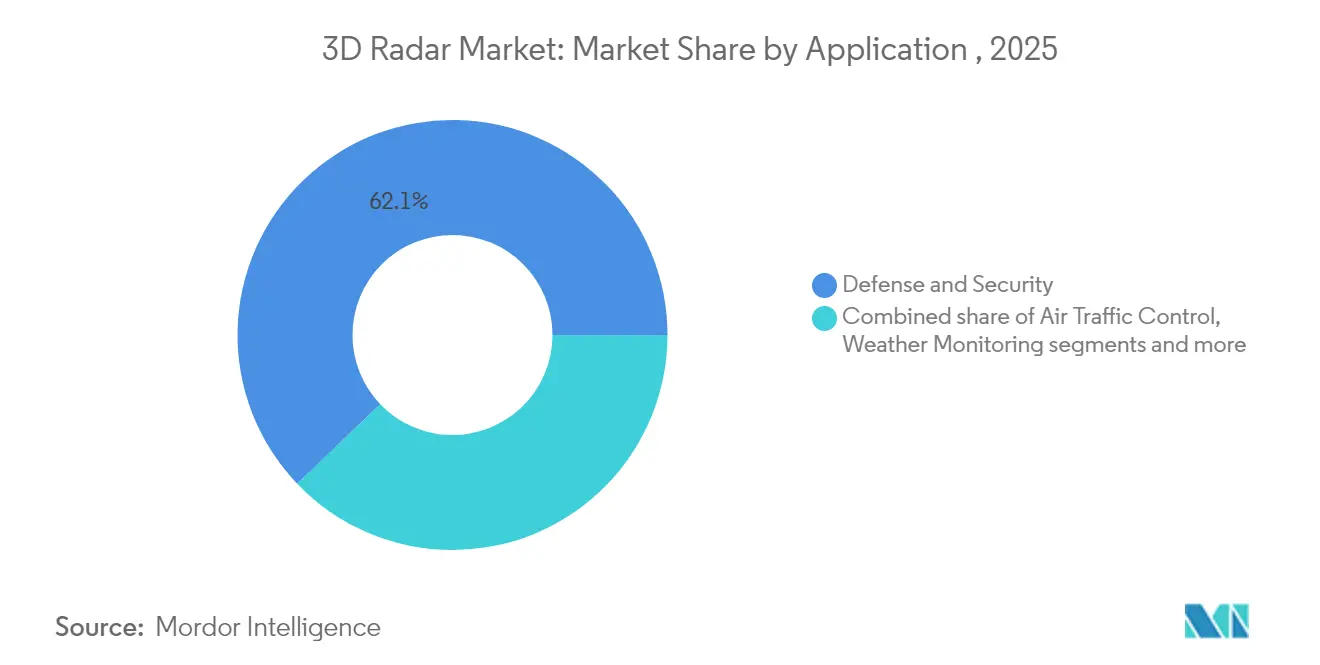

- Par application, la défense et la sécurité dominaient avec une part de 62,15 % en 2025, tandis que les usages automobiles et industriels progressent à un CAGR de 16,88 % jusqu'en 2031.

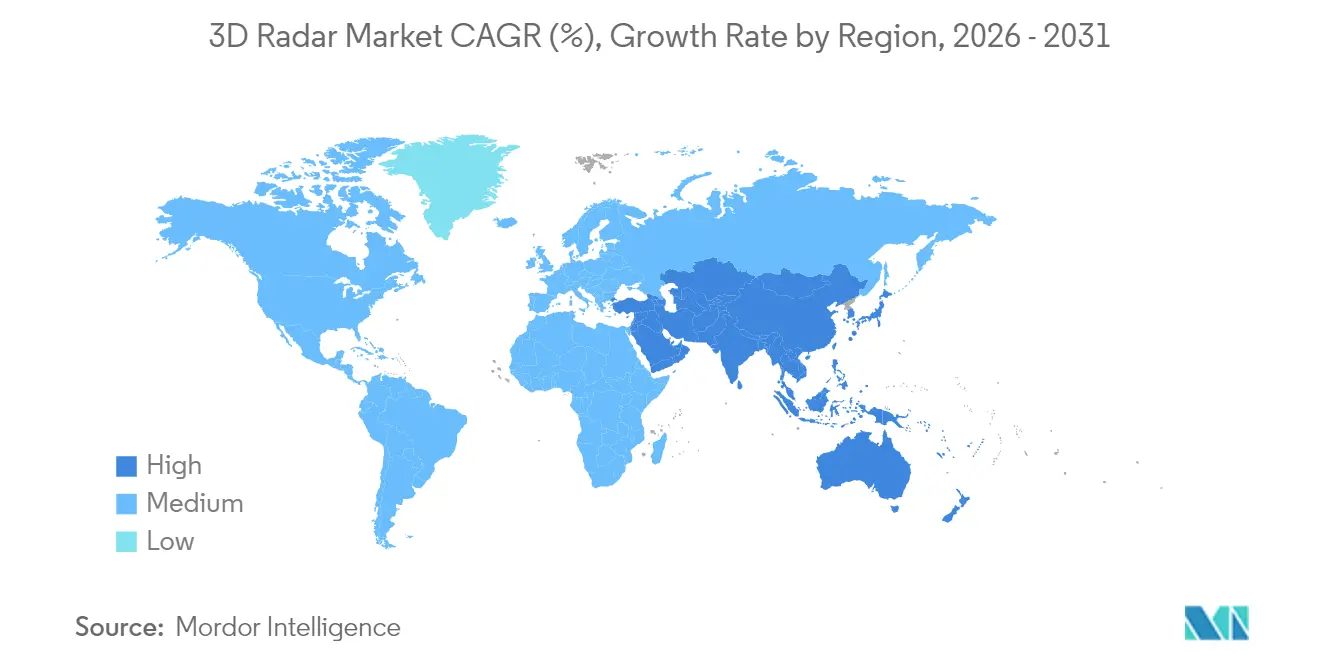

- Par géographie, l'Amérique du Nord représentait 38,22 % de la part de marché du radar 3D en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 12,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du radar 3D

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide de radars 3D multi-missions dans les programmes C-UAS de l'OTAN | +2.1% | Europe, répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des constellations de satellites LEO entraînant la demande de radars de suivi 3D spatiaux | +1.8% | Amérique du Nord, impact mondial | Long terme (≥ 4 ans) |

| Transition des équipementiers automobiles vers le radar d'imagerie 4D pour les systèmes ADAS de niveau 3 et supérieur | +2.4% | Asie, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de radars 3D AESA à base de GaN pour la défense aérienne et antimissile intégrée | +1.7% | Moyen-Orient, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Demande accrue de radars Doppler 3D météorologiques pour la résilience climatique | +1.3% | Îles du Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Modernisation des aéroports civils vers des radars de surveillance 3D numériques | +1.5% | États-Unis et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de radars 3D multi-missions dans les programmes de contre-UAS de l'OTAN

En Europe, les autorités d'acquisition financent des radars multi-missions capables de fusionner les rôles de surveillance aérienne, terrestre et côtière au sein d'un seul réseau d'antennes. Le contrat Skynex de 73 millions EUR accordé à l'Italie illustre cette évolution, associant des canons Rheinmetall à un radar 3D d'une portée de 50 km capable de suivre des drones à voilure tournante à basse altitude. Ces systèmes exploitent l'apprentissage automatique pour la discrimination des drones, permettant une évaluation des menaces en quasi-temps réel et réduisant la charge de travail des opérateurs. Leur architecture modulaire prend en charge l'intégration plug-and-fight dans les réseaux de commandement C-UAS existants, accélérant les calendriers de déploiement. À mesure que l'OTAN standardise les bibliothèques de menaces et les mises à jour logicielles, les commandes en volume font baisser les courbes de coûts, renforçant la demande sur le marché du radar 3D. [1]Army Recognition, "L'Italie sélectionne officiellement le système de défense aérienne Rheinmetall Skynex allemand," armyrecognition.com

Essor des constellations de satellites LEO entraînant la demande de radars de suivi 3D spatiaux

Les opérateurs commerciaux lancent des centaines de petits satellites pour le haut débit, l'observation de la Terre et la maintenance en orbite. Pour gérer le trafic qui en résulte, les gouvernements acquièrent des radars de suivi 3D de précision capables de cataloguer des objets inférieurs à 1 cm à des altitudes de 500 à 1 200 km. La stratégie de Lockheed Martin pour les architectures proliférées illustre comment la surveillance spatiale exige désormais des réseaux en bande Ku/Ka reliés à des segments sol pilotés par l'intelligence artificielle. Les utilisateurs finaux en Amérique du Nord privilégient les plateformes de connaissance du domaine spatial civil-militaire partagées, renforçant les perspectives à long terme du marché du radar 3D.

Transition des équipementiers automobiles vers le radar d'imagerie 4D pour les systèmes ADAS de niveau 3 et supérieur

Les échéances réglementaires en Europe et aux États-Unis accélèrent le déploiement des fonctions d'angle mort, de freinage d'urgence automatique et de surveillance du conducteur. Les équipementiers de rang 1 améliorent donc les modules radar 3D vers une capacité d'imagerie 4D, en ajoutant des données d'élévation et des signatures micro-Doppler. Les campagnes d'essais montrent la détection de piétons à 200 m avec une couverture horizontale de 100°, répondant aux scénarios Euro NCAP 2026. Les fabricants de puces intègrent des accélérateurs d'intelligence artificielle dans les SoC radar mmWave, améliorant la reconnaissance gestuelle en habitacle. Cette évolution technologique sous-tend le segment à la croissance la plus rapide du marché du radar 3D. [2]Administration nationale de la sécurité routière, "Feuille de route des systèmes avancés d'aide à la conduite," nhtsa.gov

Adoption de radars 3D AESA à base de GaN pour la modernisation de la défense aérienne et antimissile intégrée

Les amplificateurs de puissance GaN augmentent l'efficacité de l'émetteur et permettent des cycles de service plus élevés, offrant une amélioration de portée de 25 % par rapport à l'arséniure de gallium. Le radar Uttam de l'Inde pour le Tejas Mk2, équipé de 900 modules T/R, démontre comment les chaînes d'approvisionnement nationales développent la production de GaN. Des améliorations similaires sur les flottes de F-16 turcs et les stations au sol de la région du Golfe illustrent la traction mondiale. Alors que les nations font face à la saturation par les missiles de croisière, la demande sur le marché du radar 3D activé par le GaN devrait augmenter jusqu'au milieu de la décennie. [3]Defence India, "Le radar AESA à base de GaN Uttam pour le Tejas Mk2 entre en production," defence.in

Transition coûteuse en capital des radars 2D hérités vers les radars 3D à réseau phasé dans les pays émergents

De nombreux États en développement s'appuient encore sur des radars 2D à alimentation coaxiale mis en service dans les années 1990. La mise à niveau vers des réseaux à formation de faisceau numérique nécessite souvent de nouveaux abris, un conditionnement de l'alimentation électrique et un réseau de transport en fibre optique. Le programme de renouvellement des radars météorologiques du Zimbabwe illustre le déficit de financement : cinq sites Doppler ont nécessité un financement externe ainsi qu'une montée en compétences des opérateurs. Des obstacles de financement similaires ralentissent les déploiements de défense, tempérant la croissance à moyen terme dans certains segments du marché du radar 3D.

Rareté du spectre RF dans les bandes C et X limitant les installations urbaines

Le transport de données cellulaires, les services par satellite fixes et les fournisseurs de haut débit se disputent tous le spectre de bande moyenne prisé par les radars de surveillance primaire. Les récentes décisions de la Commission fédérale des communications allouant la bande E aux méga-constellations de satellites soulignent la congestion croissante. Les opérateurs expérimentent donc des alternatives en bande K et Ka, mais les fréquences plus élevées souffrent d'atténuation par la pluie. Le goulot d'étranglement réglementaire freine les projets urbains du marché du radar 3D jusqu'à ce que les mécanismes de partage dynamique du spectre gagnent en traction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les systèmes terrestres soutiennent la défense aérienne et antimissile moderne

Les installations terrestres ont capté 45,58 % de la part de marché du radar 3D en 2025, reflétant leur rôle central dans la surveillance des frontières, l'alerte précoce et les missions C-UAS. Les modules T/R GaN à consommation optimisée permettent des réseaux transportables qui se déploient en quatre heures et se connectent aux réseaux tactiques via des radios définies par logiciel. Les radars terrestres bénéficient d'algorithmes d'intelligence artificielle qui classifient les drones de moins de 2 kg, améliorant la prise de décision pour les architectures de défense en couches.

Le segment aéroporté devrait se développer à un CAGR de 12,23 % à mesure que les chasseurs de cinquième génération intègrent des radars AESA indigènes avec plus de 900 modules, étendant la détection en plongée contre des cibles à faible observabilité. Les unités remplaçables en ligne modulaires réduisent le temps de maintenance de 30 %, positionnant les solutions aéroportées comme un segment premium du marché du radar 3D. Les plateformes navales ajoutent une dynamique de croissance grâce à des réseaux rotatifs à état solide légers conçus pour les patrouilleurs offshore gardant les zones économiques exclusives.

Par type de portée : les réseaux longue portée protègent l'espace aérien national

Les systèmes longue portée représentaient 40,52 % de la taille du marché du radar 3D en 2025, protégeant les zones d'identification de défense aérienne et les actifs stratégiques. Les déploiements récents atteignent une portée instrumentée de 600 km tout en suivant 1 500 objets, grâce à l'agilité de forme d'onde numérique et au traitement en périphérie. Les cartes de fouillis assistées par intelligence artificielle améliorent la détection à faible surface équivalente radar sur un terrain montagneux, essentielle pour l'alerte aux missiles hypersoniques.

Les radars courte portée, en expansion à un CAGR de 14,34 %, sont intégrés dans des kits C-UAS montés sur véhicules et des tours de sécurité périmétrique. Les techniques d'échantillonnage coprime réduisent le nombre de canaux, réduisant l'encombrement des antennes pour une installation en toiture. Les réseaux à moyenne portée répondent à la protection des forces mobiles, équilibrant une portée minimale de 3 km avec une portée maximale de 120 km, comblant ainsi les lacunes doctrinales dans la défense en couches et élargissant les opportunités sur le marché du radar 3D.

Par bande de fréquence : la polyvalence de la bande S face à l'innovation en bande Ku/Ka

La bande S a conservé une part de revenus de 33,12 % en 2025 grâce à sa robuste pénétration météorologique, ce qui en fait le cheval de bataille de la surveillance maritime et météorologique. Les récentes avancées GaN sur silicium permettent un fonctionnement à 50 V avec une chute de puissance négligeable, améliorant la fiabilité de l'émetteur et l'économie du cycle de vie.

Les bandes Ku/Ka progressent à un CAGR de 15,31 % grâce à la demande de suivi LEO et aux missions d'imagerie haute résolution. L'assimilation des données en bande Ku dans les modèles de prévision numérique du temps s'est avérée affiner les prévisions de précipitations, soulignant la valeur à double usage. La bande X reste indispensable pour le contrôle de tir naval en raison de ses faisceaux étroits et de sa fine résolution en distance, tandis que la bande L prend en charge la ligne de visée longue portée avec une atténuation réduite, enrichissant collectivement le marché du radar 3D.

Par application : primauté de la défense dans un contexte d'essor automobile

Les applications de défense et de sécurité détenaient une part de 62,15 % en 2025, ancrées par des investissements de neutralisation de missiles de 28,4 milliards USD dans le dernier cycle budgétaire des États-Unis. Les radars de contrôle de tir multi-missions suivent désormais les menaces balistiques, de croisière et hypersoniques au sein d'un seul réseau, réduisant les empreintes logistiques.

Les usages automobiles et industriels enregistrent un CAGR de 16,88 % à mesure que les équipementiers intègrent des radars d'imagerie 4D pour répondre aux normes Euro NCAP 2026. L'automatisation des entrepôts et la gestion du trafic dans les villes intelligentes diversifient davantage la demande. La surveillance météorologique prend de l'élan grâce aux constellations de satellites offrant des balayages globaux horaires. Les segments de surveillance spatiale et de contrôle du trafic aérien continuent de se moderniser à mesure que les mises à niveau de formation de faisceau numérique se déploient, élargissant le marché global du radar 3D.

Par composant : la domination du matériel soutient la vente additionnelle rapide de logiciels

Le matériel a contribué à hauteur de 70,76 % des revenus de 2025, les pays ayant investi dans des réseaux d'antennes, des fronts d'extrémité RF et des processeurs durcis. Les composants de guide d'ondes fabriqués par fabrication additive réduisent les délais de livraison de 40 % et permettent des OMT double bande pour des charges utiles multi-missions. Parallèlement, les modules RF sur puce miniaturisés réduisent la taille, le poids et la consommation d'énergie, élargissant l'utilisation sur les plateformes sans pilote.

Le logiciel devrait progresser à un CAGR de 13,47 %, reflétant la demande de reconnaissance de cibles activée par l'intelligence artificielle, de protection électronique cognitive et de maintenance prédictive. Les jumeaux numériques permettent aux opérateurs de répéter des scénarios de mission et de déployer des correctifs de micrologiciel par voie hertzienne, augmentant la part des revenus récurrents du marché du radar 3D. Les contrats de service complètent la chaîne de valeur, couvrant la formation, l'étalonnage et le soutien au cycle de vie dans un environnement de menaces de plus en plus complexe.

Analyse géographique

L'Amérique du Nord a dominé avec 38,22 % de la part de marché du radar 3D en 2025, soutenue par 28,4 milliards USD alloués aux systèmes de neutralisation de missiles et une allocation supplémentaire de 9,9 milliards USD au titre de l'Initiative de dissuasion dans le Pacifique. Les récents contrats pour les radars expéditionnaires AN/TPY-4 illustrent la poussée vers une couverture longue portée transportable. Les fournisseurs régionaux mettent l'accent sur les interfaces à système ouvert et la fusion de capteurs pilotée par l'intelligence artificielle, renforçant l'interopérabilité inter-armées.

L'Asie-Pacifique progresse à un CAGR de 12,35 % à mesure que les programmes indigènes comblent les lacunes capacitaires. L'autosuffisance de l'Inde en matière de radars AESA longue portée renforce la surveillance des frontières, tandis que le plan du Japon de doubler ses dépenses de défense à 2 % du PIB accélère les dépenses de défense aérienne et antimissile intégrée. Les initiatives de fabrication locale telles que la coentreprise PULSE reflètent l'appétit de la région pour une production souveraine au sein du marché du radar 3D.

L'Europe maintient son élan grâce aux exigences de contre-UAS de l'OTAN et à la hausse des budgets de défense, avec 23 États membres en bonne voie pour atteindre l'objectif de 2 %. Le Skynex italien, l'ambition polonaise de 4,7 % du PIB et le financement du Fonds européen de défense pour la recherche sur les radars cognitifs soulignent la trajectoire d'investissement du continent. Les réformes de gestion du spectre façonneront les déploiements urbains, influençant la croissance à long terme du marché du radar 3D.

Le Moyen-Orient et l'Afrique modernisent leurs défenses aériennes en couches face aux incursions de drones, souvent via des accords de compensation qui stimulent l'assemblage local. Les États d'Amérique du Sud privilégient la modernisation des radars météorologiques pour la résilience aux catastrophes, en travaillant avec des financiers multilatéraux pour sécuriser la technologie à réseau phasé. Collectivement, ces régions contribuent à une demande incrémentale, renforçant l'expansion mondiale du marché du radar 3D.

Paysage concurrentiel

Les acteurs établis tels que Northrop Grumman, Raytheon, Thales et Lockheed Martin ancrent le segment de défense haut de gamme, s'appuyant sur des décennies de R&D et des fonderies GaN propriétaires pour préserver leurs marges. Les stratégies récentes pivotent vers l'architecture à système ouvert modulaire, permettant la monétisation des logiciels longtemps après la livraison du matériel. Les partenariats de localisation — illustrés par la coentreprise EDGE-Indra PULSE — aident les acteurs établis à accéder aux marchés protégés et à se conformer aux règles de compensation.

Les opportunités de croissance disruptive se concentrent sur les niches météorologiques et automobiles. La constellation de radars météorologiques miniaturisés de Tomorrow.io illustre un modèle d'espace en tant que service, tandis que des startups affinent les capteurs d'évitement de collision en bande K pour les véhicules autonomes. Les spécialistes des logiciels émergent comme des partenaires essentiels, fournissant des chaînes d'outils d'intelligence artificielle et des ensembles de données synthétiques qui réduisent les temps d'entraînement des algorithmes de 60 %. Le marché du radar 3D récompense ainsi l'orchestration d'écosystèmes plutôt que les seules spécifications matérielles.

Les évaluations des clients accordent une importance croissante au durcissement cybernétique, au coût du cycle de vie et à la cadence des mises à niveau. Les fournisseurs qui intègrent des analyses de maintenance prédictive et des capacités de mise à jour à distance remportent des extensions de service, transformant des ventes ponctuelles en rentes à long terme. L'intensité concurrentielle devrait augmenter à mesure que les fabricants régionaux arrivent à maturité, mais les avantages du premier entrant dans les procédés GaN et les architectures prêtes pour l'intelligence artificielle continuent de conférer un pouvoir de fixation des prix aux leaders établis.

Leaders du secteur du radar 3D

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Bharat Electronics a commencé la production du radar AESA à base de GaN Uttam pour le Tejas Mk2, équipé de 900 modules T/R et étendant la portée de 25 % dans des conditions de guerre électronique dense.

- Mai 2025 : L'armée indienne a déployé des radars légers de basse altitude AESA GaN de nouvelle génération pour la surveillance contre les UAV le long des frontières contestées.

- Avril 2025 : Tomorrow.io a fait progresser la première constellation de satellites radar météorologique, promettant une revisite globale horaire d'ici fin 2025.

- Janvier 2025 : L'Italie a attribué à Rheinmetall un contrat de 73 millions EUR pour la fourniture de batteries de défense aérienne Skynex équipées de radars 3D XTAR avec une portée de détection de 50 km.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des radars 3D comme l'ensemble des capteurs nouvellement fabriqués qui fournissent simultanément des données de portée, d'azimut et d'élévation sur des plateformes terrestres, navales et aéroportées, et dont la valeur est exprimée en USD. Les mesures couvrent le matériel, les logiciels intégrés et les services associés livrés avec le système radar.

Exclusion du périmètre : les radars 2D de génération précédente et les suites de post-traitement purement définies par logiciel sans capteur 3D associé ne sont pas comptabilisés.

Aperçu de la segmentation

- Terrestre

- Naval

- Par type de portée

- Longue portée

- Moyenne portée

- Courte portée

- Par bande de fréquence

- Bande L

- Bande S

- Bande C

- Bande X

- Bande Ku / Ka

- Par application

- Défense et sécurité

- Contrôle du trafic aérien

- Surveillance météorologique

- Automobile et industriel

- Surveillance spatiale

- Par composant

- Matériel

- Logiciel

- Service

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en conception radar, des responsables des acquisitions de défense en Amérique du Nord, en Europe et en Asie, ainsi que des régulateurs de l'aviation civile. Ces échanges nous ont permis de valider les prix de vente moyens, les taux d'attachement des services et le rythme auquel les unités de bande S à base de GaN supplantent les équipements magnétron de génération précédente.

Recherche documentaire

Nous avons commencé par des bases de données ouvertes provenant d'organismes tels que l'Organisation météorologique mondiale, l'OACI, le SIPRI et Eurocontrol ; celles-ci nous fournissent des séries longues sur les déploiements de stations météorologiques, les mouvements du trafic aérien commercial et les dépenses d'investissement en matière de défense. Les registres commerciaux, les dépôts de brevets consultés via Questel et les données d'expéditions douanières de Volza nous aident ensuite à identifier les valeurs unitaires d'exportation typiques par bande et par portée. Les rapports 10-K des entreprises, les présentations aux investisseurs et les avis de marchés publics fournissent les volumes de contrats récents et les fenêtres de tarification. Enfin, des flux d'abonnement tels que Dow Jones Factiva et D&B Hoovers fournissent des ventilations de revenus actualisées qui servent d'ancrage aux consolidations par fournisseur. Les sources citées sont données à titre illustratif ; des dizaines d'autres documents publics ont été examinés.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) part des parcs de plateformes : flottes militaires actives, mises à niveau des stations météorologiques nationales et production de véhicules équipés de systèmes ADAS, qui sont ensuite liés à des ratios de pénétration radar supposés. Les consolidations fournisseurs et les vérifications par échantillonnage ASP × unités offrent un contrôle ascendant (bottom-up) avant la finalisation des totaux. Les variables clés suivies comprennent les dépenses d'investissement en défense, les heures de vol commercial, les cadences de production de véhicules à autonomie L3+, l'adoption des bandes Ku/Ka et l'érosion des ASP liée aux rendements GaN. Une régression multivariée avec analyse de scénarios projette ces facteurs jusqu'en 2030, tandis que les zones lacunaires, le plus souvent les volumes navals, sont comblées à l'aide de moyennes mobiles sur trois ans des attributions d'appels d'offres.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision en quatre couches, commençant par des indicateurs automatisés de variance, suivis de vérifications par des analystes pairs, d'une validation managériale et d'une actualisation avant publication. Nous effectuons une mise à jour tous les douze mois, ou plus tôt si des attributions de contrats majeurs ou des évolutions réglementaires modifient notre analyse.

Pourquoi la référence 3D Radar de Mordor est fiable

Les estimations publiées varient, ce qui est naturel lorsque les entreprises mélangent les périmètres de plateformes, combinent des années de référence monétaires différentes ou actualisent leurs modèles de manière peu fréquente.

Les principaux facteurs d'écart comprennent la prise en compte ou non des kits de modernisation aéroportés, l'inclusion ou non de la maintenance logicielle, l'année de conversion monétaire appliquée et le degré d'agressivité supposé de la déflation des ASP.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 20,84 Md (2025) | Mordor Intelligence | - |

| USD 20,8 Md (2024) | Global Consultancy A | Utilise des offres groupées matériel-services mixtes et un taux de change de l'année précédente |

| USD 2,72 Md (2024) | Regional Consultancy B | Comptabilise uniquement le matériel, omet les modernisations de flottes aéroportées |

| USD 1,0 Md (2024) | Trade Journal C | Se concentre sur les équipements navals intégrés, exclut les usages terrestres et civils |

Notre modèle aligne la comptabilisation des revenus sur l'année d'expédition, exclut les modernisations pures et convertit aux taux de change moyens 2024 du FMI.

En résumé, tandis que d'autres penchent soit vers le conservatisme soit vers l'agressivité, notre approche équilibrée et actualisée annuellement offre aux décideurs un point médian fiable ancré dans des facteurs vérifiables.

Questions clés auxquelles le rapport répond

Qu'est-ce qui explique le fort CAGR du marché du radar 3D jusqu'en 2031 ?

La modernisation rapide des forces de défense, l'adoption automobile du radar d'imagerie 4D et la demande de systèmes de suivi de satellites LEO sous-tendent le CAGR à deux chiffres.

Quelle plateforme détient la plus grande part du marché du radar 3D ?

Les installations terrestres ont dominé avec une part de 45,58 % en 2025 en raison de leur rôle central dans les réseaux de défense aérienne et antimissile.

Pourquoi les radars en bande Ku/Ka croissent-ils plus vite que les autres fréquences ?

Les bandes Ku/Ka permettent l'imagerie haute résolution et le suivi spatial, soutenant l'essor des constellations de satellites et la surveillance météorologique avancée.

Comment la technologie GaN améliore-t-elle les performances des radars 3D ?

Les amplificateurs GaN offrent une densité de puissance et une efficacité plus élevées, étendant les portées de détection d'environ 25 % et renforçant la résistance aux contre-mesures électroniques.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, progressant à un CAGR de 12,35 %, bénéficie de la hausse des budgets de défense, des programmes AESA indigènes et du développement de la production de radars automobiles.

Quel rôle joue l'intelligence artificielle dans les systèmes radar 3D modernes ?

L'intelligence artificielle accélère la classification des cibles, optimise la planification des formes d'onde et soutient la maintenance prédictive, transformant les données radar en informations exploitables en quelques secondes.

Quelle est la taille du marché du radar 3D en 2026 ?

La taille du marché du radar 3D devrait passer de 20,84 milliards USD en 2025 à 22,95 milliards USD en 2026 et devrait atteindre 37,75 milliards USD d'ici 2031, à un CAGR de 10,11 % sur la période 2026-2031.

Dernière mise à jour de la page le: