Taille et parts du marché des transmetteurs de niveau radar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 640.63 Millions de dollars américains |

| Taille du Marché (2031) | 844.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transmetteurs de niveau radar par Mordor Intelligence

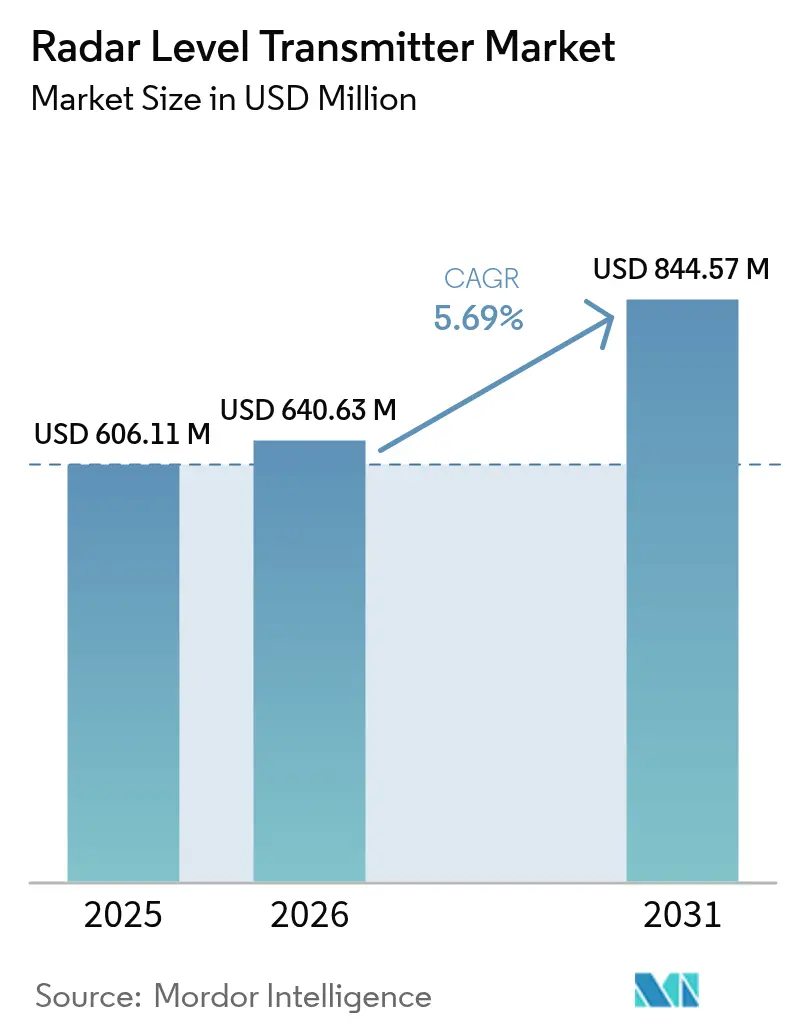

La taille du marché des transmetteurs de niveau radar était évaluée à 606,11 millions USD en 2025 et devrait croître de 640,63 millions USD en 2026 pour atteindre 844,57 millions USD d'ici 2031, à un TCAC de 5,69 % durant la période de prévision (2026-2031). La demande est ancrée dans les programmes d'automatisation industrielle qui exigent une surveillance précise des niveaux pour répondre à des mandats environnementaux et de sécurité plus stricts. La migration technologique des capteurs ultrasoniques vers le radar 80 GHz dans les terminaux pétroliers européens, la croissance des dépenses d'investissement en dessalement dans les États du Golfe et les activités de modernisation dans les réseaux vieillissants de distribution d'eau en Amérique du Nord constituent des vecteurs de croissance essentiels. Les fabricants bénéficient également des projets de conversion du charbon en produits chimiques en Chine, où les mesures d'interface complexes favorisent le radar à ondes guidées, ainsi que d'une évolution constante vers des capteurs sans fil compatibles avec l'Internet industriel des objets, qui soutiennent la maintenance prédictive. La différenciation concurrentielle repose sur la miniaturisation des antennes, le traitement avancé du signal pour les milieux moussants ou à faible constante diélectrique, et les écosystèmes de services qui réduisent les délais de mise en service.

Principaux enseignements du rapport

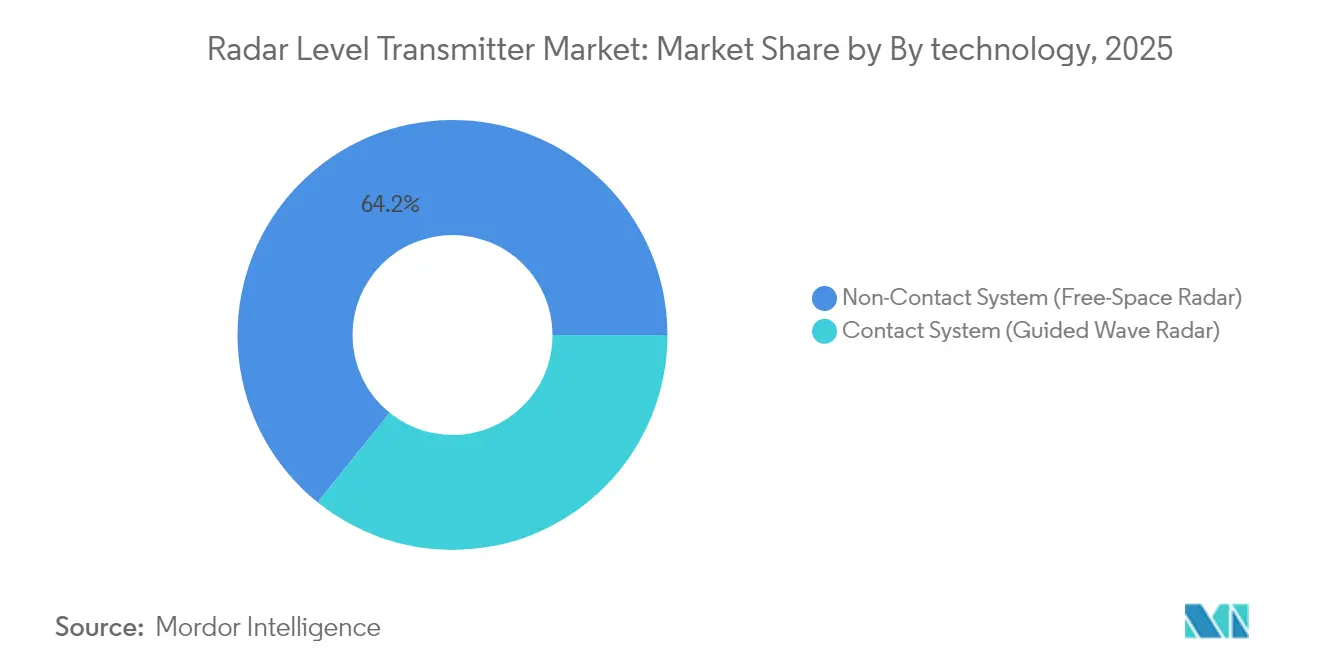

- Par technologie, les systèmes radar sans contact détenaient 64,20 % des parts du marché des transmetteurs de niveau radar en 2025 ; le radar à ondes guidées devrait enregistrer le TCAC le plus rapide, soit 6,63 %, d'ici 2031.

- Par plage de fréquences, la bande K a conservé une part de revenus de 37,40 % en 2025, tandis que les fréquences de la bande W devraient croître à un TCAC de 7,18 % jusqu'en 2031.

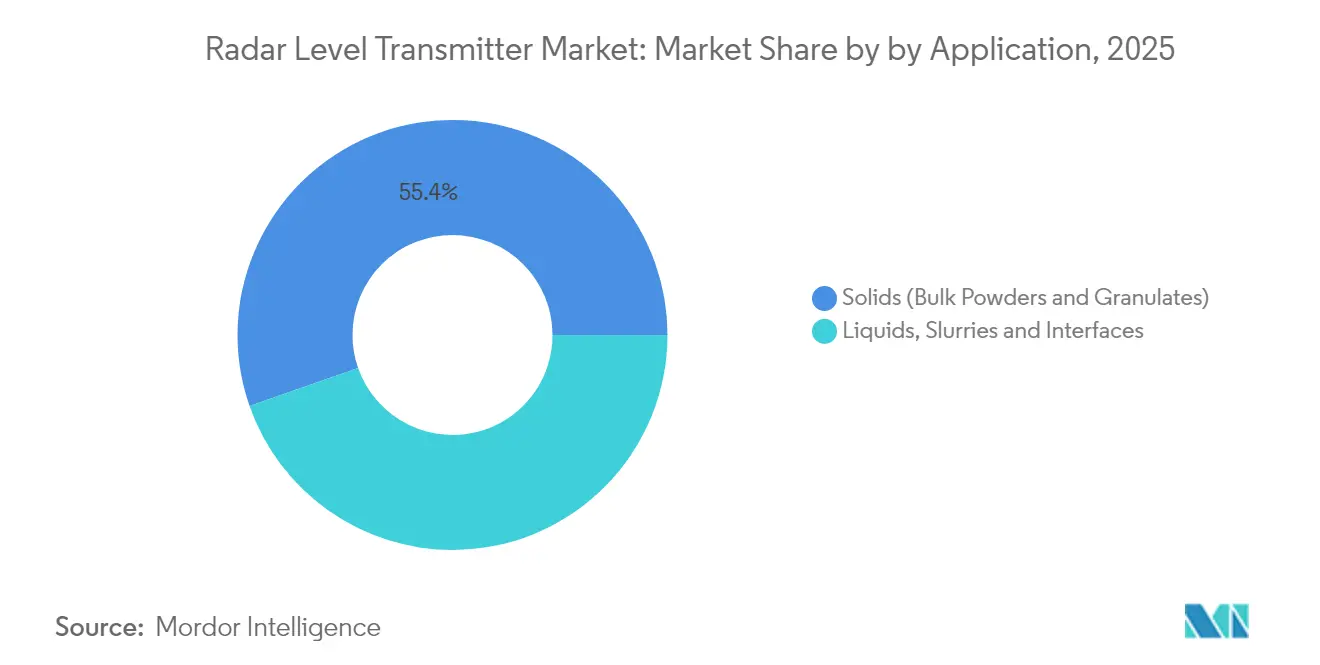

- Par application, les liquides, boues et mesures d'interface représentaient 44,65 % de la taille du marché des transmetteurs de niveau radar en 2025 ; les applications pour solides en vrac progressent à un TCAC de 6,86 %.

- Par utilisateur final, le segment pétrole et gaz représentait 25,70 % de la taille du marché des transmetteurs de niveau radar en 2025, tandis que le traitement des eaux et des eaux usées se développe à un TCAC de 7,91 % jusqu'en 2031.

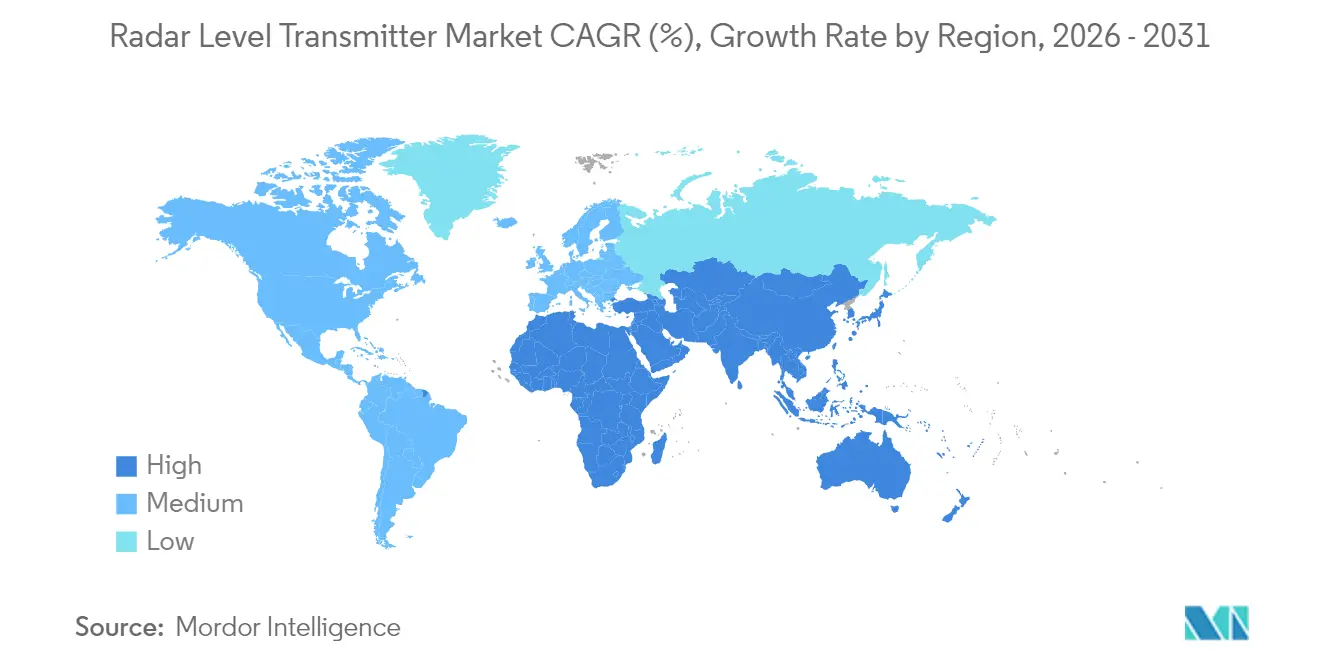

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 31,70 % en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus élevé, soit 7,28 %, jusqu'en 2031.

- Emerson, Siemens, Endress+Hauser, ABB et Honeywell représentaient collectivement 53,40 % des parts mondiales du marché des transmetteurs de niveau radar en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transmetteurs de niveau radar

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Le radar 80 GHz remplace les capteurs ultrasoniques dans la protection contre le débordement des terminaux pétroliers de l'UE | +0.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| L'essor des dépenses d'investissement en dessalement dans le CCG stimule les installations radar | +0.6% | Moyen-Orient, Afrique du Nord | Long terme (≥ 4 ans) |

| Demande de mesure d'interface dans les complexes de conversion du charbon en produits chimiques en Chine | +0.5% | Asie-Pacifique, Chine principalement | Moyen terme (2-4 ans) |

| Vague de modernisation des instruments compatibles IIoT dans les usines de traitement d'eau vieillissantes aux États-Unis | +0.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption du radar sans contact hygiénique par les microbrasseries d'Amérique du Nord | +0.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Radar tolérant aux mousses pour les bassins de résidus miniers en Australie | +0.3% | Asie-Pacifique, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le radar 80 GHz remplace les capteurs ultrasoniques dans la protection contre le débordement des terminaux pétroliers de l'UE

Les réglementations européennes imposent une protection avancée contre le débordement, incitant les opérateurs à remplacer les jauges ultrasoniques par des radars 80 GHz. Les angles de faisceau étroits concentrent l'énergie des micro-ondes, offrant des mesures fiables même à travers les vapeurs et les variations de température, tandis que les conceptions d'antennes compactes simplifient les modernisations dans les réservoirs équipés de toits flottants. Associée à un fonctionnement sans entretien, la technologie garantit la conformité et réduit le coût du cycle de vie.[1]KROHNE Messtechnik, "Technologie de mesure de niveau radar 80 GHz en détail," krohne.com

L'essor des dépenses d'investissement en dessalement dans le CCG stimule les installations radar

L'Arabie saoudite, les Émirats arabes unis et le Koweït représentent collectivement la moitié de la capacité mondiale de dessalement. Les nouvelles installations à évaporation flash à plusieurs étages et à osmose inverse nécessitent des radars sans contact résistant aux saumures corrosives à haute salinité. L'intégration avec les systèmes de contrôle numérique améliore l'efficacité énergétique et la récupération d'eau, faisant du radar une spécification standard dans les contrats EPC régionaux.

Demande de mesure d'interface dans les complexes de conversion du charbon en produits chimiques en Chine

Le radar à ondes guidées résout les défis de mesure d'interface multiphasique dans les complexes de conversion du charbon en produits chimiques en expansion en Chine. La détection fiable dans des cuves à constantes diélectriques fluctuantes protège les rendements et satisfait des règles d'émission plus strictes, renforçant le radar par rapport aux technologies capacitives ou à flotteur.

Vague de modernisation des instruments compatibles IIoT dans les usines de traitement d'eau vieillissantes aux États-Unis

L'initiative de modernisation des infrastructures de traitement de l'eau aux États-Unis stimule l'adoption généralisée des transmetteurs de niveau radar compatibles avec l'Internet industriel des objets, remplaçant les systèmes mécaniques et ultrasoniques vieillissants par des solutions à commande numérique. Les services publics municipaux d'eau privilégient la technologie radar pour sa capacité à fournir des mesures continues et précises tout en prenant en charge la surveillance à distance et les capacités de maintenance prédictive. Les capacités de communication sans fil de la technologie permettent aux services publics d'optimiser leurs opérations tout en réduisant les coûts de main-d'œuvre jusqu'à 60 %, une considération essentielle compte tenu des contraintes de main-d'œuvre dans le secteur.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Perte de signal dans les réacteurs à forte production de mousse | -0.4% | Mondial, traitement chimique principalement | Moyen terme (2-4 ans) |

| Pénurie de techniciens radar certifiés en ASEAN | -0.3% | Asie-Pacifique, pays de l'ASEAN | Long terme (≥ 4 ans) |

| Coût initial élevé par rapport aux ultrasoniques sur les châssis OEM | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Poudres à faible constante diélectrique causant des problèmes de précision | -0.2% | Mondial, applications pour solides en vrac | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perte de signal dans les réacteurs à forte production de mousse

Les couches épaisses de mousse atténuent les micro-ondes, provoquant des échos parasites qui perturbent le contrôle du niveau dans les cuves d'éthoxylation ou de fermentation. Le traitement amélioré du signal et les sondes hybrides radar-capacitives atténuent le problème, mais la physique limite toujours la pénétration du radar en cas de moussage extrême.[2]Drexelbrook, "Tendances de la mousse," drexelbrook.com

Pénurie de techniciens radar certifiés en ASEAN

L'industrialisation rapide dépasse le développement des compétences, ralentissant la mise en service des projets et la réactivité des services en Indonésie, au Vietnam et aux Philippines. Les académies parrainées par les fournisseurs et les portails d'apprentissage en ligne visent à combler le déficit de compétences, mais les résultats se matérialiseront progressivement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le radar sans contact consolide son leadership

Les capteurs sans contact ont capté 64,20 % des revenus de 2025, reflétant la préférence pour un fonctionnement sans entretien dans les applications corrosives ou à haute température. Le sous-segment se développera à un TCAC de 6,58 %, renforcé par les plateformes à onde continue modulée en fréquence (FMCW) qui améliorent les rapports signal/bruit. Le radar à ondes guidées conserve une niche là où la détection d'interface ou la forte présence de mousse est prévalente. Les antennes compactes 80 GHz permettent désormais de moderniser des cuves autrefois limitées aux sondes ultrasoniques, élargissant la demande adressable pour le marché des transmetteurs de niveau radar.

Les avancées numériques telles que la mise en service par Bluetooth et les diagnostics intégrés au capteur simplifient les audits de conformité, renforçant la proposition de valeur du secteur des transmetteurs de niveau radar. Les fournisseurs positionnent les fonctionnalités d'auto-surveillance comme une protection contre les pénuries de main-d'œuvre, élevant le radar au rang de nœud central dans les plateformes de performance des actifs d'entreprise.

Par plage de fréquences : la bande W s'accélère

La bande K (24-26 GHz) détenait encore 37,40 % des expéditions de 2025, appréciée pour son rapport coût-efficacité et ses homologations étendues. Pourtant, les capteurs de bande W (76-81 GHz et 120 GHz) affichent un TCAC de 7,18 % grâce à des angles de faisceau inférieurs à 3° qui ignorent les pales d'agitateurs et les buses étroites, offrant des lectures fiables dans des colonnes de 40 m ou des cuves de brassage élancées. Les organismes de certification aux États-Unis, dans l'UE et en Chine ont autorisé la bande W pour une utilisation en procédé, générant des économies d'échelle qui érodent les primes de prix historiques. À mesure que les coûts des composants baissent, la pénétration de la bande W reconfigurera le positionnement concurrentiel sur le marché des transmetteurs de niveau radar.

Par application : la mesure des solides franchit un cap

Les applications pour solides (poudres en vrac et granulés) représentaient encore 55,35 % des parts en 2025, et la gestion des liquides, boues et interfaces passe des plombs mécaniques au radar à un TCAC de 6,88 %. Des innovations telles que la projection en bout de sonde et les algorithmes de suppression de poussière en temps réel permettent des lectures précises dans les silos à ciment et les bacs à farine de soja. Le profilage automatique de surface aide les transformateurs de céréales à optimiser le mélange et à réduire les délais de chargement des camions, soulignant le rôle du radar dans l'orchestration moderne de la chaîne d'approvisionnement.

Par secteur d'utilisation final : le traitement de l'eau dépasse le pétrole et le gaz

Le pétrole et le gaz ont conservé la plus grande part avec 25,70 % des ventes de 2025 ; cependant, le durcissement des réglementations sur les effluents propulse les usines de traitement des eaux et des eaux usées à un TCAC de 7,91 %. Les services publics évaluent le coût total de possession et constatent que la conception zéro entretien du radar compense le capex plus élevé par rapport aux appareils ultrasoniques. La taille du marché des transmetteurs de niveau radar pour les services publics municipaux devrait augmenter de 24,47 millions USD entre 2026 et 2031, soit 12,00 % de la demande mondiale incrémentale.

Analyse géographique

La part de revenus de 31,70 % de l'Amérique du Nord découle de ses industries pétrolières, chimiques et alimentaires matures, associées à des subventions fédérales qui incitent aux mises à niveau numériques des infrastructures hydrauliques. Les services publics exploitent le radar connecté au cloud pour réduire les visites sur le terrain, tandis que les microbrasseries adoptent des modèles hygiéniques résistant aux cycles agressifs de nettoyage en place.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 7,28 %, portée par les usines chinoises de conversion du charbon en produits chimiques et les projets indiens de traitement des eaux usées dans les villes intelligentes. Les mineurs australiens spécifient des unités 80 GHz tolérantes aux mousses pour la gestion des résidus, et les raffineries d'huile de palme d'Asie du Sud-Est demandent des modèles à ondes guidées capables de gérer les milieux collants.

L'Europe maintient un élan régulier, porté par l'optimisation des procédés dans les parcs chimiques allemands et les règles sur les émissions de méthane qui imposent une précision accrue de la jauge des réservoirs sur tout le continent. Les services publics scandinaves acquièrent des capteurs radar à faible consommation adaptés aux réservoirs en climat froid, en mettant l'accent sur la durabilité et la réduction des déplacements de maintenance.

L'essor du dessalement au Moyen-Orient ancre la demande à long terme, tandis que les expansions dans le cuivre et le lithium en Amérique latine soutiennent les déploiements radar axés sur les solides. Les secteurs du ciment et des boissons en Afrique adoptent des unités 24 GHz à coût optimisé à mesure que l'électrification se répand.

Paysage concurrentiel

Le marché des transmetteurs de niveau radar présente une concentration moyenne. Les cinq leaders mondiaux ont collectivement revendiqué 54 % des revenus en 2024, mais les spécialistes régionaux et les nouveaux entrants axés sur les OEM maintiennent une pression modérée sur les prix. Le projet « Project Beyond » d'Emerson en 2025 intègre des structures de données basées sur l'IA qui élèvent le radar du statut d'instrument à celui de pilier analytique. Siemens intègre des modèles de fondation industriels qui exploitent les ensembles de données radar pour des gains de débit prédictifs sur les lignes d'assemblage. L'accord d'Endress+Hauser avec SICK élargit son portefeuille pour inclure l'analyse des gaz, créant des synergies d'offre intégrée.

L'expansion de VEGA en Amérique du Nord raccourcit les délais de livraison, tandis que KROHNE tire parti de son avantage de premier entrant en bande W pour remporter des projets de modernisation. L'alliance de Honeywell avec Danfoss résout les problèmes d'interopérabilité dans les salles de contrôle hybrides, garantissant que les balises radar alimentent de manière transparente les historiens de la périphérie au cloud. Les start-ups ciblant les appareils 80 GHz sans fil et à batterie défient les acteurs établis dans la surveillance à distance des parcs de réservoirs, mais les obstacles liés à l'échelle persistent.

Leaders du secteur des transmetteurs de niveau radar

Emerson Electric Co.

Siemens AG

Endress+Hauser Group

ABB Ltd.

VEGA Grieshaber KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Emerson a lancé Project Beyond, une plateforme complète d'opérations d'entreprise définie par logiciel intégrant l'IA, la gestion des données et la cybersécurité pour moderniser les piles technologiques d'automatisation industrielle sans nécessiter de refonte complète des systèmes. Les capacités de structure de données et d'orchestration de l'IA de la plateforme positionnent les transmetteurs de niveau radar comme des composants clés dans les architectures d'automatisation industrielle de nouvelle génération.

- Mars 2025 : Siemens a accéléré son initiative d'industries pilotées par l'IA grâce à des partenariats avec Microsoft, développant des modèles de fondation industriels visant à améliorer la productivité et l'excellence opérationnelle dans les secteurs manufacturiers. Les réalisations de l'automate programmable virtuel de l'entreprise chez Audi illustrent le passage vers des systèmes de fabrication définis par logiciel.

- Janvier 2025 : Le partenariat stratégique entre SICK et Endress+Hauser est devenu opérationnel, Endress+Hauser assumant les responsabilités mondiales de vente et de service pour les analyseurs de procédés et les débitmètres de gaz de SICK. La coentreprise emploie environ 730 personnes et se concentre sur le développement de technologies de procédés durables.

- Janvier 2025 : ABB a annoncé de solides résultats pour le quatrième trimestre 2024, avec des commandes atteignant 8,1 milliards USD, portées par une demande robuste dans les secteurs des centres de données et des services publics. L'accent mis par l'entreprise sur les acquisitions et l'innovation dans les solutions d'efficacité énergétique soutient l'intégration de la technologie radar dans les applications d'infrastructure intelligente.

Périmètre du rapport mondial sur le marché des transmetteurs de niveau radar

La technologie de mesure de niveau radar repose sur un signal d'écho réfléchi par la surface. Ainsi, les transmetteurs de niveau radar fournissent des résultats précis et fiables pour tous les liquides et solides sous hautes pressions et températures. Les transmetteurs de niveau radar sont idéalement utilisés dans des environnements difficiles où la poussière, la vapeur ou une surface moussante empêche l'utilisation de la mesure ultrasonique. L'étude de marché comprend également une segmentation par technologie (système à contact et système sans contact), application (liquides, boues et interfaces, et solides), divers secteurs d'utilisation finale (pétrole et gaz, alimentation et boissons, eau et eaux usées, chimie et pétrochimie, métaux et mines, ciment, papier et pâte à papier, pharmaceutique, etc. dans le segment autres secteurs d'utilisation finale) et une analyse régionale.

| Système à contact (radar à ondes guidées) | |

| Système sans contact (radar en espace libre) | Radar FMCW |

| Radar impulsionnel |

| Bandes C et X (6-12 GHz) |

| Bande K (24-26 GHz) |

| Bande W (76-81 et 120 GHz) |

| Liquides, boues et interfaces |

| Solides (poudres en vrac et granulés) |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Eau et eaux usées |

| Alimentation et boissons |

| Production d'énergie |

| Pharmaceutique et biotechnologie |

| Métaux et mines |

| Marine et construction navale |

| Autres secteurs (pâte à papier et papier, ciment) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Système à contact (radar à ondes guidées) | |

| Système sans contact (radar en espace libre) | Radar FMCW | |

| Radar impulsionnel | ||

| Par plage de fréquences | Bandes C et X (6-12 GHz) | |

| Bande K (24-26 GHz) | ||

| Bande W (76-81 et 120 GHz) | ||

| Par application | Liquides, boues et interfaces | |

| Solides (poudres en vrac et granulés) | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Eau et eaux usées | ||

| Alimentation et boissons | ||

| Production d'énergie | ||

| Pharmaceutique et biotechnologie | ||

| Métaux et mines | ||

| Marine et construction navale | ||

| Autres secteurs (pâte à papier et papier, ciment) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des transmetteurs de niveau radar ?

Le marché est évalué à 640,63 millions USD en 2026 et devrait atteindre 844,57 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les transmetteurs de niveau radar ?

L'Asie-Pacifique se développe à un TCAC de 7,28 %, portée par l'essor industriel en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les capteurs radar 80 GHz déplacent-ils les appareils ultrasoniques dans les terminaux pétroliers ?

Les angles de faisceau étroits, l'immunité aux vapeurs et aux variations de température, ainsi que la conformité aux nouvelles règles européennes de protection contre le débordement rendent le radar 80 GHz plus fiable.

Quel secteur d'utilisation finale connaîtra la croissance la plus élevée ?

Le traitement des eaux et des eaux usées est en tête avec un TCAC de 7,91 % à mesure que les services publics numérisent leurs actifs et respectent des réglementations de rejet plus strictes.

Comment la fréquence de la bande W améliore-t-elle la précision de la mesure ?

La haute fréquence de la bande W produit des angles de faisceau inférieurs à 3° qui évitent les éléments internes des cuves et offrent une résolution plus nette pour les interfaces liquides rapprochées.

Qu'est-ce qui freine l'adoption plus large du radar sur les marchés de l'ASEAN ?

Une pénurie de techniciens certifiés complique l'installation et la maintenance, retardant les projets malgré une forte demande

Dernière mise à jour de la page le: