Taille et part du marché du radar à synthèse d'ouverture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.86 Milliards de dollars |

| Taille du Marché (2031) | 9.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.79% CAGR |

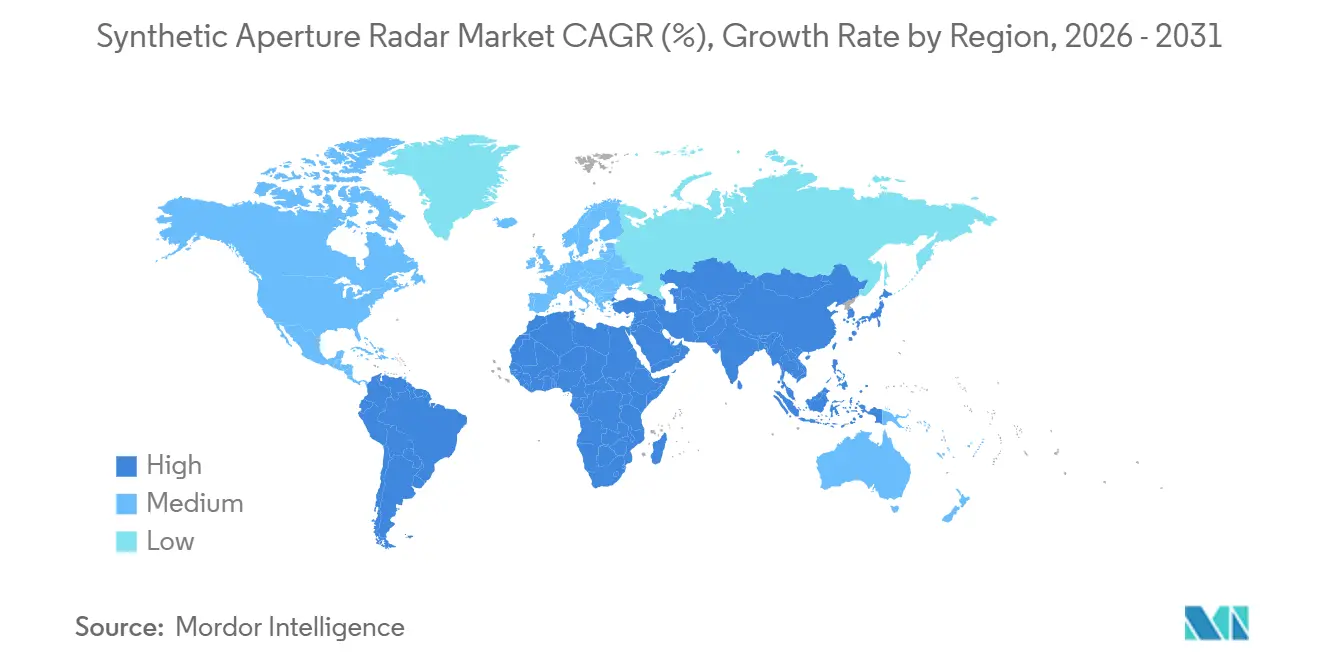

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

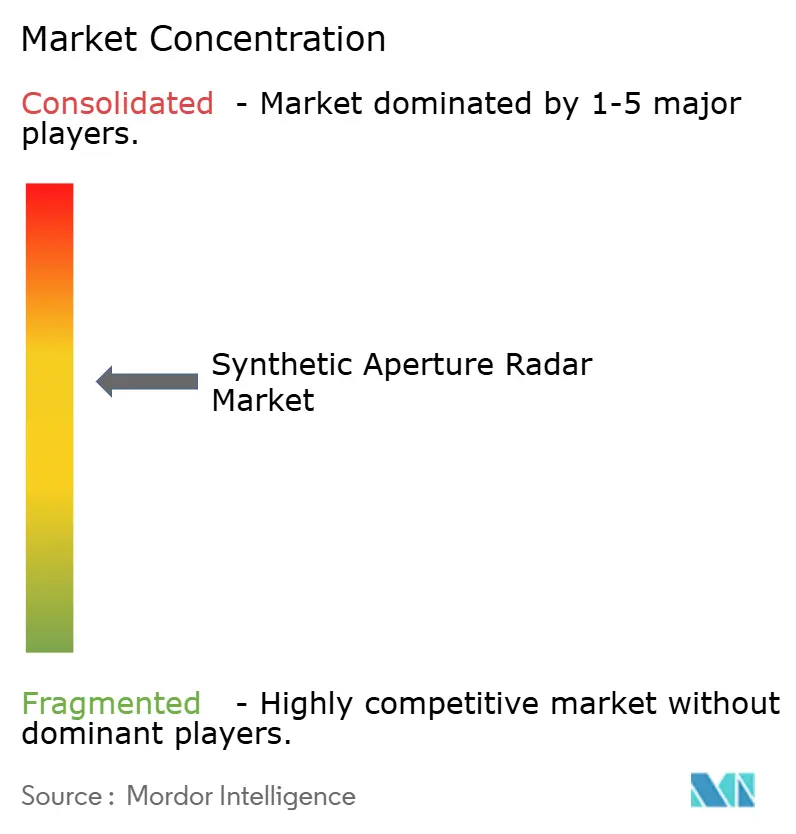

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du radar à synthèse d'ouverture par Mordor Intelligence

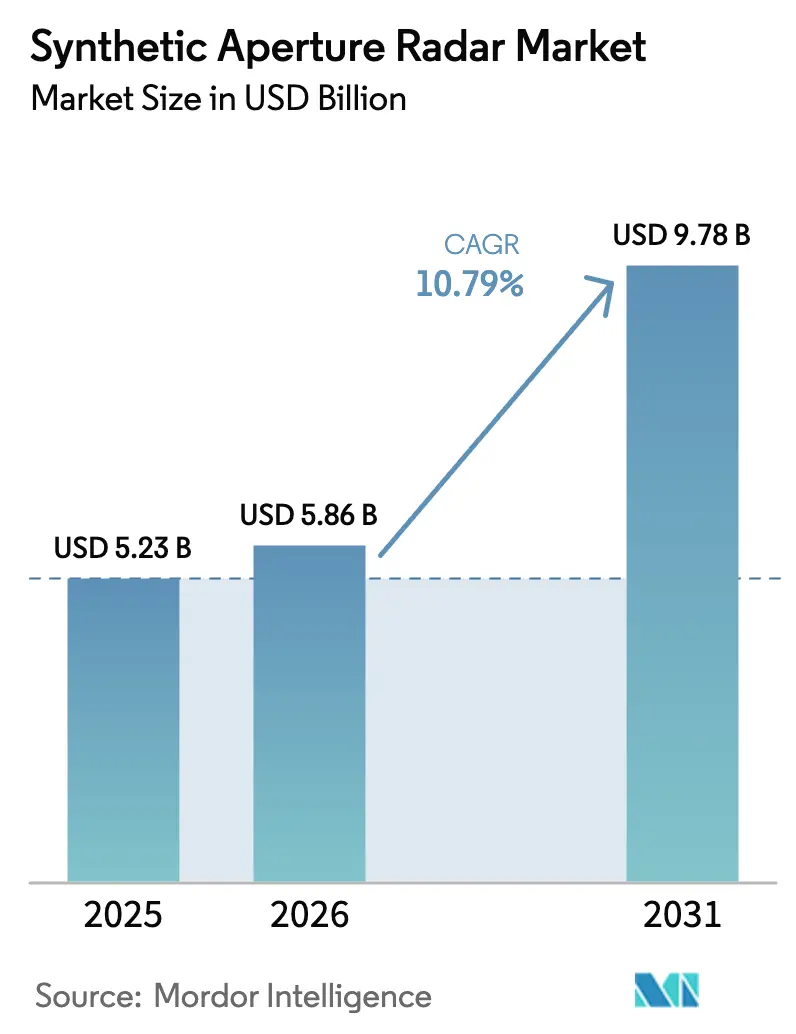

La taille du marché du radar à synthèse d'ouverture devrait s'étendre de 5,23 milliards USD en 2025 et 5,86 milliards USD en 2026 à 9,78 milliards USD d'ici 2031, enregistrant un TCAC de 10,79 % entre 2026 et 2031.

Cette croissance reflète un pivot sectoriel vers des constellations de petits satellites proliférés qui compriment les délais de revisite à moins d'une journée et poussent la résolution des images commerciales vers 16 centimètres. Les ministères de la défense en Europe et en Amérique du Nord réallouent leurs budgets d'acquisition des plateformes sur mesure vers des flux de données par abonnement, tandis que les clients commerciaux adoptent les données du radar à synthèse d'ouverture pour l'intégrité des infrastructures, la connaissance du domaine maritime et la réponse aux catastrophes. La pression concurrentielle s'intensifie à mesure que les opérateurs du nouveau secteur spatial adoptent des modèles de livraison natifs du cloud, et la congestion du spectre en bande X et en bande C pousse le secteur vers des architectures en bande Ka. Les mandats gouvernementaux de surveillance du carbone en Europe et en Amérique du Nord ajoutent un autre vecteur de croissance durable en institutionnalisant l'utilisation des techniques interférométriques pour le suivi de la déformation de surface.

Points clés du rapport

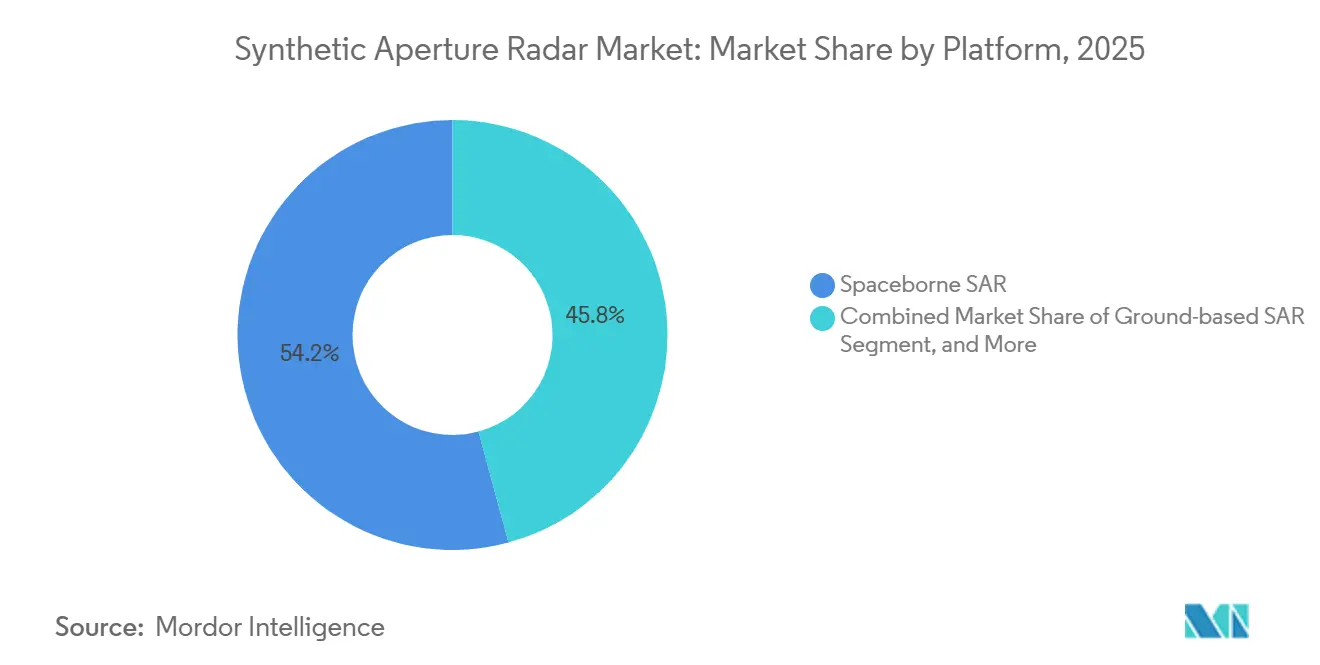

- Par plateforme, les systèmes spatiaux ont dominé avec une part de revenus de 54,19 % en 2025 ; les systèmes maritimes devraient se développer à un TCAC de 11,29 % jusqu'en 2031.

- Par bande de fréquence, la bande X a commandé une part de revenus de 35,28 % en 2025 ; la bande Ka devrait croître à un TCAC de 11,16 % jusqu'en 2031.

- Par composant, les antennes ont détenu une part de 27,16 % de la taille du marché du radar à synthèse d'ouverture en 2025, tandis que les processeurs de données et logiciels devraient progresser à un TCAC de 12,01 % jusqu'en 2031.

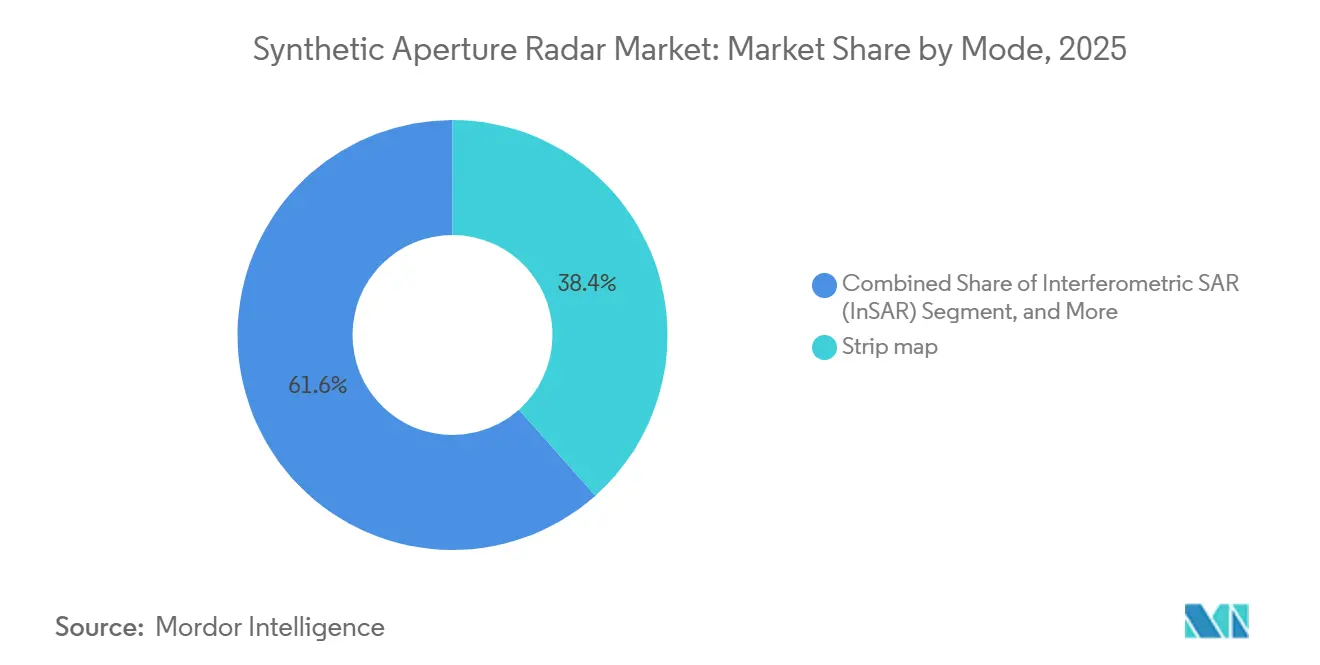

- Par mode, le balayage continu a capturé 38,43 % de la part de marché du radar à synthèse d'ouverture en 2025 ; le radar à synthèse d'ouverture interférométrique est prêt à croître à un TCAC de 11,59 % jusqu'en 2031.

- Par application, le militaire et la défense ont représenté 48,67 % des revenus de 2025 ; la surveillance des infrastructures devrait afficher un TCAC de 11,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,39 % en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 12,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du radar à synthèse d'ouverture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des budgets de surveillance du secteur de la défense | +2.30% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des constellations de radar à synthèse d'ouverture à petits satellites | +2.80% | Mondial, dirigé par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'imagerie pour la réponse aux catastrophes par tous temps | +1.40% | Mondial, impact maximal en Asie-Pacifique, en Amérique du Sud et en Afrique | Moyen terme (2 à 4 ans) |

| Modèles de services d'analyse du radar à synthèse d'ouverture pilotés par l'IA | +1.90% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Constellations de radar à synthèse d'ouverture multi-statiques (revisite ≤ 30 minutes) | +1.20% | Mondial, déploiements initiaux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande souveraine de renseignement, surveillance et reconnaissance des nations de niveau intermédiaire | +1.60% | Asie-Pacifique, Moyen-Orient et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mandats de surveillance du carbone pour la conformité à la neutralité carbone | +1.10% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des budgets de surveillance du secteur de la défense

Les agences de défense privilégient désormais les abonnements commerciaux au radar à synthèse d'ouverture plutôt que les constructions de satellites souverains, car les abonnements réduisent les délais d'acquisition et répartissent le risque géopolitique entre plusieurs fournisseurs. La Finlande a attribué à ICEYE un contrat de 158 millions EUR (172 millions USD) en novembre 2024 pour une couverture persistante, et la Pologne a suivi avec un contrat de 227 millions USD en 2025.[1]Jason Rainbow, "ICEYE remporte un contrat de défense finlandais de 158 millions EUR," SpaceNews, spacenews.com La Grèce et les Pays-Bas ont signé des accords supplémentaires totalisant 150 millions USD, montrant que les membres plus petits de l'OTAN considèrent le radar à synthèse d'ouverture à actualisation rapide comme essentiel pour la domination du renseignement. Le programme Oberon du Royaume-Uni a consacré 127 millions GBP (161 millions USD) à l'intégration des flux commerciaux dans les centres de fusion conjoints, contournant les modèles traditionnels de contractant principal.[2]Ministère de la Défense du Royaume-Uni, "Stratégie spatiale de défense : programme Oberon," gov.uk Ces accords indiquent que les allocations budgétaires favorisent de plus en plus les logiciels d'analyse et les mises à niveau du segment sol plutôt que les nouvelles constructions de satellites.

Prolifération des constellations de radar à synthèse d'ouverture à petits satellites

Les opérateurs ont validé que les constellations de 50 à 100 satellites offrent des intervalles de revisite inférieurs à une heure à un risque en capital plus faible qu'un seul satellite lourd. ICEYE exploitait 62 satellites en novembre 2025, pesant chacun moins de 100 kilogrammes tout en offrant une résolution de 16 centimètres et des largeurs de fauchée de 400 kilomètres.[3]ICEYE, "Fiche produit Génération 4," iceye.com La série Acadia de Capella Space vise 36 satellites d'ici 2027 avec une résolution inférieure au mètre, et Umbra prévoit d'autres lancements pour élargir la couverture mondiale.[4]Capella Space, "Expansion de la constellation Acadia," capellaspace.com Le modèle distribué prend en charge le renouvellement technologique incrémental tous les deux ans et permet d'augmenter les missions lors des crises sans compromettre la disponibilité.

Modèles de services d'analyse du radar à synthèse d'ouverture pilotés par l'IA

Les modèles d'apprentissage automatique automatisent désormais la détection des navires, l'analyse des changements et la cartographie des déformations, déplaçant les revenus vers des informations fournies via le cloud plutôt que vers des téléchargements de pixels. La mission de l'Agence spatiale européenne a prouvé que l'IA embarquée pouvait filtrer les scènes et réduire le volume de liaison descendante de 70 %. La boîte à outils AI4SAR d'ICEYE fournit des modèles pré-entraînés via des API cloud, tandis qu'Amazon Web Services et Google Earth Engine hébergent des bibliothèques de radar à synthèse d'ouverture que les non-spécialistes peuvent interroger à l'échelle du pétaoctet. Ces avancées ouvrent de nouveaux marchés adressables dans l'assurance, la finance et la logistique, où les utilisateurs manquent d'expertise en télédétection mais exigent des renseignements exploitables.

Demande d'imagerie pour la réponse aux catastrophes par tous temps

Les agences de gestion des urgences s'appuient sur le radar à synthèse d'ouverture pour la cartographie des inondations, la déformation sismique et la détection des glissements de terrain, car les capteurs optiques sont inefficaces la nuit ou sous les nuages. Le Service de gestion des urgences Copernicus a traité plus de 1 200 activations de radar à synthèse d'ouverture en 2024-2025, fournissant souvent une couverture complète en moins de 12 heures. La NASA intègre les données en bande L de la mission NISAR à venir pour surveiller les bassins fluviaux asiatiques où les nuages de mousson bloquent les revisites optiques pendant des semaines. Les opérateurs pré-positionnent des stations au sol près des régions sujettes aux catastrophes pour réduire la latence et respecter les délais de réponse humanitaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de développement et de lancement des systèmes spatiaux de radar à synthèse d'ouverture | -1.80% | Mondial, plus aigu dans les marchés émergents et les nations de niveau intermédiaire | Moyen terme (2 à 4 ans) |

| Limites d'alimentation et de liaison descendante dans les plateformes à petits satellites | -1.30% | Mondial, concentré chez les opérateurs de petits satellites | Court terme (≤ 2 ans) |

| Congestion du spectre radiofréquence dans les bandes X et C | -0.90% | Mondial, interférences maximales en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Obstacles au contrôle des exportations pour les charges utiles de radar à synthèse d'ouverture à double usage | -1.10% | Mondial, plus restrictif pour les transferts de technologie vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de lancement des systèmes spatiaux de radar à synthèse d'ouverture

Même les charges utiles de radar à synthèse d'ouverture miniaturisées nécessitent des antennes à réseau phasé de précision, des émetteurs haute puissance et des processeurs durcis aux rayonnements, maintenant les coûts unitaires du matériel dans la fourchette de 15 à 30 millions USD. Bien que les lancements en covoiturage aient réduit les prix des billets, une mission de classe 500 kilogrammes paie encore de 10 à 20 millions USD pour le seul lancement. Les nations de niveau intermédiaire se tournent souvent vers les abonnements aux données car les programmes souverains exigent un financement initial et de longs cycles de qualification. Les primes d'assurance ajoutent encore 10 % à 15 % car les antennes déployables et les amplificateurs haute puissance augmentent les profils de risque en orbite.

Limites d'alimentation et de liaison descendante dans les plateformes à petits satellites

Un satellite de 100 kilogrammes ne génère que 200 à 400 watts à partir de panneaux solaires, alors qu'un balayage continu haute résolution nécessite une puissance de pointe proche de 1 kilowatt, obligeant les opérateurs à cycler l'imagerie et à accepter des lacunes. Une seule scène haute résolution peut dépasser 10 gigabits, mais les liaisons descendantes typiques en bande X ou en bande Ka atteignent un maximum de 1 gigabit par seconde, nécessitant plusieurs passages au sol. ICEYE compense le déséquilibre avec la compression embarquée et les téléchargements en file d'attente, mais les opérateurs doivent encore équilibrer la fréquence de revisite par rapport aux goulots d'étranglement du débit de données. La transition vers la bande Ka atténue la congestion du spectre mais introduit des défis liés à l'atténuation par la pluie dans les régions tropicales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : dominance spatiale avec une opportunité maritime émergente

Les plateformes spatiales ont généré 54,19 % des revenus en 2025, soulignant leur capacité inégalée à imager des zones interdites et à fournir une couverture mondiale sans autorisations de survol. La taille du marché du radar à synthèse d'ouverture pour les systèmes spatiaux est appelée à croître régulièrement grâce à la baisse des prix de lancement, aux architectures de bus plus petites et aux pipelines de liaison descendante directe vers le cloud qui raccourcissent les cycles de mission à livraison. Les systèmes maritimes, bien que modestes aujourd'hui, devraient enregistrer un TCAC de 11,29 % jusqu'en 2031, à mesure que les marines équipent les patrouilleurs de radars compacts en bande X qui comblent les lacunes laissées par les intervalles de revisite satellitaire.

Les constellations spatiales bénéficient d'économies d'échelle, et les opérateurs renouvellent la technologie tous les 24 mois plutôt que selon la cadence décennale des satellites hérités. Les installations maritimes exploitent l'alimentation du navire et la stabilité de la coque pour accueillir des antennes plus grandes que les drones aériens, améliorant la détection des navires à faible observabilité dans les zones littorales. Le radar à synthèse d'ouverture aéroporté, couvrant les aéronefs habités et les drones, conserve sa pertinence tactique car les liaisons en visibilité directe en temps réel permettent une poursuite rapide des cibles. Le radar à synthèse d'ouverture terrestre reste une niche utilisée pour la surveillance de précision millimétrique des barrages et des mines, mais contribue des données d'étalonnage précieuses aux systèmes en orbite. Collectivement, ces dynamiques garantissent que le marché du radar à synthèse d'ouverture continue d'intégrer des architectures multi-plateformes qui échangent la couverture contre la latence dans des ratios spécifiques à la mission.

Par bande de fréquence : maturité de la bande X face à la précision de la bande Ka

La bande X a capturé 35,28 % des revenus de 2025 et restera le cheval de bataille du marché du radar à synthèse d'ouverture car sa longueur d'onde de 3 centimètres équilibre la résolution par rapport à l'atténuation atmosphérique. Les opérateurs privilégient la bande X pour la surveillance maritime jour-nuit, l'indication de cibles mobiles et la cartographie urbaine. La bande Ka, progressant désormais à un TCAC de 11,16 %, promet une résolution inférieure au décimètre qui ouvre des cas d'usage de surveillance des infrastructures, mais elle souffre d'une atténuation par la pluie qui limite la fiabilité dans les climats équatoriaux.

La longueur d'onde plus longue de la bande L pénètre la végétation et le sol, la rendant indispensable pour l'analyse de la déforestation et les études de déformation sismique, comme le souligne la prochaine mission NISAR. La bande C se situe au milieu, offrant une couverture de fauchée plus large pour le suivi des glaces et la connaissance du domaine maritime, tandis que les bandes S et Ku soutiennent des missions spécialisées telles que l'interférométrie à double fréquence et les expériences à haut débit. Des stratégies de diversité de fréquences qui mélangent la fiabilité de la bande X avec l'acuité de la bande Ka émergent, permettant aux opérateurs de hiérarchiser les services en fonction de la tolérance des clients au risque météorologique et aux besoins de résolution.

Par composant : la part du matériel se déplace vers la différenciation par le logiciel

Les ensembles d'antennes ont représenté 27,16 % des revenus des composants en 2025 car les technologies à réseau phasé commandent encore des prix premium. Cependant, les lignes de processeurs de données et de logiciels devraient croître à un TCAC de 12,01 % à mesure que la valeur migre du matériel vers les algorithmes qui fournissent des analyses en quasi temps réel. La taille du marché du radar à synthèse d'ouverture liée au traitement cloud augmente chaque fois qu'un opérateur expose des API permettant aux non-experts d'interroger des produits de déformation ou de suivi des navires en quelques minutes.

Les amplificateurs de puissance au nitrure de gallium et les radios définies par logiciel banalisent les émetteurs et les récepteurs, abaissant les barrières à l'entrée pour les entreprises du nouveau secteur spatial. Les sous-systèmes d'alimentation font face à des contraintes thermiques sur les petits bus, forçant des innovations dans les radiateurs déployables et les chimies de batteries pour maintenir un fonctionnement à cycle de service élevé. Les fournisseurs d'antennes répondent avec des réflecteurs à métasurface plus légers et des réseaux de formation de faisceaux numériques qui réduisent la masse sans sacrifier le gain, mais le centre stratégique réside désormais dans les modèles d'IA qui classifient les navires, prédisent les inondations ou signalent l'affaissement millimétrique des ponts.

Par mode : l'étendue du balayage continu face à la précision du radar à synthèse d'ouverture interférométrique

Le balayage continu a conservé une part de revenus de 38,43 % en 2025 car il offre un mélange pragmatique de résolution et de couverture à grande surface pour la reconnaissance et la détection des changements d'utilisation des terres. En revanche, le radar à synthèse d'ouverture interférométrique devrait se développer à un TCAC de 11,59 % jusqu'en 2031, porté par des mandats réglementaires qui exigent une surveillance continue de la déformation des ponts, des pipelines et des corridors ferroviaires à travers l'Union européenne.

Le mode projecteur offre des résolutions inférieures à 50 centimètres, prisées par les agences de défense pour le ciblage en zone interdite, mais sa taille de scène étroite limite l'évolutivité commerciale. Le mode ScanSAR couvre des fauchées de plus de 400 kilomètres, le rendant indispensable pour la patrouille maritime et l'évaluation des catastrophes, bien que la résolution plafonne à environ 20 mètres. Le radar à synthèse d'ouverture polarimétrique permet l'estimation de la biomasse et la classification de la couverture terrestre, mais reste centré sur la recherche en raison de la complexité élevée du traitement. À mesure que les clients exigent à la fois couverture et précision, les opérateurs mélangent de plus en plus les modes en un seul passage, programmant le mode projecteur sur les cibles prioritaires tout en collectant le contexte en balayage continu sur les flancs, une pratique qui optimise les revenus par orbite sur le marché du radar à synthèse d'ouverture.

Par application : ancrage défense, dynamisme des infrastructures

Le militaire et la défense ont contribué à 48,67 % des revenus de 2025, cimentant leur rôle de clients ancres pour le marché du radar à synthèse d'ouverture. La surveillance des infrastructures, dont la croissance est projetée à un TCAC de 11,95 %, prend de l'ampleur car le radar à synthèse d'ouverture interférométrique précis au millimètre révèle la fatigue structurelle avant une défaillance catastrophique. L'observation de la Terre et la surveillance environnementale restent indispensables pour la science du climat et la comptabilité carbone, tandis que les opérateurs pétroliers et gaziers déploient le radar à synthèse d'ouverture pour détecter les fuites offshore et la subsidence terrestre.

La surveillance maritime utilise des modes à large fauchée pour repérer la pêche illégale et les déversements d'hydrocarbures, avec 500 000 détections de navires traitées par l'Agence européenne pour la sécurité maritime en 2024 seulement. Les autorités de gestion des catastrophes exploitent la pénétration nuageuse du radar à synthèse d'ouverture pour cartographier les inondations en quelques heures, et les parties prenantes agricoles intègrent des instantanés d'humidité du sol dans les modèles de rendement. À mesure que les plateformes cloud automatisent les analyses, des secteurs non traditionnels tels que l'assurance et le négoce de matières premières entrent dans le bassin de la demande, garantissant que les opportunités du marché du radar à synthèse d'ouverture se diversifient bien au-delà du secteur de la défense.

Analyse géographique

L'Amérique du Nord a commandé 41,39 % des revenus de 2025 grâce aux acquisitions d'imagerie pluriannuelles du Bureau national de reconnaissance et de l'Agence nationale de renseignement géospatial, dont les contrats collectifs avec ICEYE, Capella Space et Umbra ont dépassé 400 millions USD. La Mission de la constellation RADARSAT du Canada a renforcé la souveraineté arctique en fournissant des données en bande C pour la cartographie des glaces et la sécurité maritime. Le Mexique a lancé des programmes pilotes pour la réponse aux inondations et la surveillance des frontières, bien que sur des budgets contraints, en s'appuyant sur des abonnements commerciaux plutôt que sur des satellites souverains.

L'Asie-Pacifique devrait mener la croissance à un TCAC de 12,22 % jusqu'en 2031, la Chine, l'Inde, le Japon et la Corée du Sud investissant dans des constellations souveraines pour assurer leur autonomie stratégique. La mission NISAR NASA-ISRO de l'Inde, prévue pour 2026, produira une interférométrie à passage répété de 12 jours sur toutes les masses terrestres, permettant la surveillance des glissements de terrain himalayens et les études de subsidence côtière. L'ALOS-4 du Japon, lancé en mars 2024, a introduit une pénétration améliorée en bande L pour l'analyse des cultures et des forêts. La série Gaofen-3 de la Chine et les acteurs commerciaux en plein essor augmentent la capacité pour la surveillance de la Ceinture et Route, tandis que la Corée du Sud vise un lancement en 2027 pour son premier radar à synthèse d'ouverture haute résolution indigène. L'Asie du Sud-Est exploite le Service de gestion des urgences Copernicus pour la cartographie des typhons et des inondations, avec plus de 200 activations enregistrées en 2024-2025.

L'Europe maintient son leadership en matière de politique de données ouvertes grâce à Sentinel-1 et au mandat du Service européen de surveillance des mouvements du sol, qui exige une surveillance de déformation de précision millimétrique des infrastructures critiques. L'Allemagne, la France, l'Italie et le Royaume-Uni ont des programmes nationaux parallèles qui réduisent la dépendance aux actifs partagés. Le Moyen-Orient accélère l'adoption, illustré par la constellation Foresight de Space42 des Émirats arabes unis lancée en 2024 pour la sécurité maritime dans le Golfe. L'Afrique et l'Amérique du Sud sont en retard en termes de dépenses absolues, mais exploitent les chartes internationales pour accéder aux images pour l'agriculture et la gestion des catastrophes, le Brésil se concentrant sur la surveillance de la déforestation en Amazonie.

Paysage concurrentiel

La concurrence sur le marché du radar à synthèse d'ouverture se concentre sur la résolution, la fréquence de revisite et la latence entre la mission et la livraison. Les contractants de défense historiques Lockheed Martin, Northrop Grumman, RTX, BAE Systems, Thales, Leonardo, Airbus dominent les segments à forte intensité de capital des grands satellites et des systèmes aéroportés. Les entreprises du nouveau secteur spatial telles qu'ICEYE, Capella Space et Umbra modifient les règles du jeu en lançant des constellations agiles qui renouvellent la technologie tous les deux ans, forçant les acteurs établis à s'associer, acquérir ou construire leurs propres unités à petits satellites.

Le bus de Génération 4 d'ICEYE atteint une résolution de 16 centimètres avec une largeur de fauchée de 400 kilomètres sur des satellites de moins de 100 kilogrammes, prouvant que les petits satellites peuvent rivaliser avec les systèmes hérités tout en réduisant le risque unitaire. Capella Space a obtenu une extension de contrat d'environ 150 millions USD de l'Agence nationale de renseignement géospatial en 2025, soulignant l'appétit gouvernemental pour la capacité commerciale. La constellation inférieure au mètre d'Umbra élargit la couverture sur les corridors maritimes contestés, incitant les contractants traditionnels à commercialiser des créneaux de charge utile hébergée ou des offres groupées d'abonnement aux données pour rester pertinents.

Les régimes réglementaires façonnent la concurrence : les restrictions d'exportation de l'Arrangement de Wassenaar limitent les transferts de technologie à double usage, ce qui protège indirectement les fournisseurs occidentaux en contraignant les nouveaux entrants au Moyen-Orient et en Afrique. La congestion du spectre en bande X et en bande C incite à des investissements dans des architectures en bande Ka et multi-statiques qui distribuent les fonctions d'émetteur et de récepteur, réduisant ainsi les budgets de puissance par satellite. Les initiatives de normalisation telles que l'IEEE P3397 pour les métriques de qualité d'image donnent aux clients des références transparentes et, avec le temps, peuvent banaliser l'imagerie de base, déplaçant la capture de valeur vers les services d'analyse et de fusion.

Leaders du secteur du radar à synthèse d'ouverture

Lockheed Martin Corporation

Airbus SE

Aselsan A.S.

BAE Systems PLC

Cobham PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ICEYE et Safran ont formé une alliance centrée sur l'IA pour combiner l'imagerie radar à 25 cm avec des analyses multicapteurs, ciblant des cycles de décision stratégique plus rapides pour les clients gouvernementaux

- Mai 2025 : Rheinmetall ICEYE Space Solutions a été lancée pour fabriquer des satellites radar à synthèse d'ouverture en Allemagne à partir du deuxième trimestre 2026, renforçant la souveraineté de la chaîne d'approvisionnement

- Mai 2025 : IHI Corporation a signé un protocole d'accord avec ICEYE pour une constellation de 24 satellites, élargissant le réseau d'imagerie autonome du Japon.

- Janvier 2025 : ICEYE a ajouté deux satellites à inclinaison moyenne sur SpaceX Bandwagon-2, portant sa constellation à 40 unités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du radar à synthèse d'ouverture comme l'ensemble des nouveaux systèmes de radar d'imagerie aéroportés et spatiaux, leur matériel de charge utile, ainsi que les logiciels de segment sol et l'électronique de traitement qui permettent ensemble de fournir des images radar bidimensionnelles ou tridimensionnelles aux utilisateurs de la défense, civils et commerciaux. Selon Mordor Intelligence, le marché a été évalué à 5,79 milliards USD en 2025 et devrait atteindre environ 9,9 milliards USD d'ici 2030, reflétant un taux de croissance annuel composé de 11,3 %.

Exclusion du périmètre : les radars périmètriques fixes terrestres et les services d'analyse de données radar purement passifs sont en dehors de cette étude.

Aperçu de la segmentation

- Par plateforme

- Radar à synthèse d'ouverture aéroporté

- Aéronef habité

- Drone

- Radar à synthèse d'ouverture spatial

- Petits satellites (inférieur ou égal à 500 kg)

- Grands satellites (supérieur à 500 kg)

- Radar à synthèse d'ouverture terrestre

- Radar à synthèse d'ouverture maritime

- Radar à synthèse d'ouverture aéroporté

- Par bande de fréquence

- Bande X

- Bande L

- Bande C

- Bande S

- Bande Ku

- Bande Ka

- Autres, bande de fréquence

- Par composant

- Antenne

- Émetteur

- Récepteur

- Processeur de données et logiciel

- Alimentation électrique

- Autres, composant

- Par mode

- Balayage continu

- Mode projecteur

- ScanSAR (large fauchée)

- Radar à synthèse d'ouverture interférométrique

- Radar à synthèse d'ouverture polarimétrique

- Par application

- Militaire et défense

- Observation de la Terre et surveillance environnementale

- Exploration pétrolière et gazière

- Surveillance des infrastructures

- Surveillance maritime

- Gestion des catastrophes et agriculture

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des ingénieurs radar chez des fabricants de satellites, des responsables des achats au sein des ministères de la défense et des acheteurs commerciaux d'analyses géospatiales en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont validé les prix de vente moyens, les classes de masse typiques des bus satellites, les cycles de renouvellement des constellations et les signaux de demande émergents non capturés dans la recherche documentaire.

Recherche documentaire

Nous avons commencé par des flux de données ouvertes tels que le registre de lancements des Nations Unies, les archives Copernicus de l'Agence spatiale européenne, les missions de l'Observatoire de la Terre de la NASA, les dépôts de l'Union internationale des télécommunications sur les attributions de spectre et les tableaux de dépenses de défense de l'Institut international de recherche sur la paix de Stockholm, qui fournissent des comptages de satellites, des heures d'imagerie, des budgets de programme et des jalons réglementaires. Les rapports annuels des entreprises, les présentations aux investisseurs et les livres blancs des associations professionnelles complètent les modèles de tarification et d'approvisionnement. Les renseignements payants de D&B Hoovers et d'Aviation Week ont fourni des répartitions de revenus et des informations sur les séries de production pour les principaux constructeurs de plateformes de radar à synthèse d'ouverture. Ces sources ancrent les bases historiques et se vérifient mutuellement ; cependant, elles sont illustratives, non exhaustives, et de nombreuses références supplémentaires alimentent nos dossiers.

Dimensionnement du marché et prévisions

Une reconstruction descendante basée sur les lancements annuels de satellites, le coût moyen des charges utiles et les données d'expédition unitaire a créé le bassin de marché initial, qui est ensuite corroboré par des agrégations ascendantes sélectives de fournisseurs pour les antennes, les modules d'émission-réception et les processeurs embarqués. Les variables clés de notre modèle comprennent les comptages de lancements de petits satellites, la croissance des budgets de renseignement, surveillance et reconnaissance de défense, les revenus des abonnements aux images commerciales, les ratios moyens de masse à puissance des charges utiles et les évolutions du mix de bandes de fréquences. La régression multivariée, guidée par le consensus des experts, relie ces moteurs aux trajectoires de revenus, tandis que les règles de gestion des lacunes distribuent les volumes non déclarés proportionnellement entre les fournisseurs connus.

Validation des données et cycle de mise à jour

Chaque résultat provisoire est soumis à des tests de résistance par des vérifications de variance par rapport à des suiveurs de capacité indépendants et des références de prix de vente moyens, suivis d'une révision analytique en deux étapes. L'ensemble de données est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque les manifestes de lancement, les contrats remportés ou les décisions réglementaires importantes modifient les hypothèses sous-jacentes.

Pourquoi la base de référence du marché du radar à synthèse d'ouverture de Mordor Intelligence est fiable

Les chiffres publiés sur le radar à synthèse d'ouverture divergent souvent car les études varient dans la couverture des plateformes, le calendrier de conversion des devises et la cadence d'actualisation.

En sélectionnant uniquement les plateformes qui transportent des charges utiles d'imagerie et en révisant les variables clés tous les douze mois, nous maintenons notre base de référence étroitement alignée sur les calendriers de livraison réels.

Les principaux facteurs d'écart avec d'autres éditeurs comprennent l'inclusion des radars terrestres, l'omission de la décote des petits satellites et l'utilisation d'escalateurs de prix fixes plutôt que de prix de vente moyens basés sur les courbes de coûts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,79 milliards USD (2025) | ||

| 5,39 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les logiciels de traitement ; applique une hausse future plus élevée des prix de vente moyens |

| 5,42 milliards USD (2024) | Association sectorielle B | Inclut les radars de surveillance terrestre dans le périmètre |

| 4,65 milliards USD (2024) | Cabinet de conseil régional C | Utilise uniquement les unités de production, sans revenus de services |

Pris ensemble, la comparaison montre que la définition rigoureuse du périmètre, la sélection des variables et l'actualisation annuelle de Mordor Intelligence fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer pour dimensionner les opportunités ou évaluer les performances.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du radar à synthèse d'ouverture ?

Le marché a été évalué à 5,86 milliards USD en 2026 et devrait atteindre 9,78 milliards USD d'ici 2031.

Quel segment de plateforme génère le plus de revenus ?

Les systèmes spatiaux ont généré 54,19 % des revenus de 2025, bien devant les plateformes aéroportées, maritimes et terrestres.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,22 % alors que la Chine, l'Inde, le Japon et la Corée du Sud déploient des constellations souveraines.

Pourquoi la bande Ka attire-t-elle l'attention ?

La bande Ka permet une résolution inférieure au décimètre qui prend en charge la surveillance des infrastructures urbaines, même si elle est confrontée à des défis liés à l'atténuation par la pluie.

Qu'est-ce qui stimule l'adoption dans la surveillance des infrastructures ?

Les mandats du Service européen de surveillance des mouvements du sol et les analyses du radar à synthèse d'ouverture interférométrique basées sur le cloud révèlent une déformation à l'échelle millimétrique, incitant les propriétaires d'actifs à adopter des abonnements au radar à synthèse d'ouverture.

Comment les constellations de petits satellites modifient-elles l'économie du radar à synthèse d'ouverture ?

Les constellations de 50 à 100 satellites de faible masse offrent des revisites inférieures à une heure, un risque en capital plus faible et un renouvellement technologique plus rapide que les grands satellites traditionnels.

Dernière mise à jour de la page le: