Taille et part du marché LiDAR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 7.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché LiDAR par Mordor Intelligence

La taille du marché LiDAR devrait passer de 2,8 milliards USD en 2025 à 3,32 milliards USD en 2026 et devrait atteindre 7,79 milliards USD d'ici 2031 à un TCAC de 18,62 % sur la période 2026-2031.[1]Exclusif : Hesai de Chine va diviser par deux les prix du LiDAR l'année prochaine, Reuters, reuters.com Les lasers à cavité verticale émettant par la surface (VCSEL) optimisés en termes de coûts, les matrices de diodes à avalanche à photon unique (SPAD) arrivant à maturité et les systèmes sur puce de qualité automobile réduisent les coûts d'entrée pour les véhicules produits en grande série, tout en étendant la portée de détection et la fiabilité. La réglementation ONU R-157 a supprimé l'optionnalité dans le choix des capteurs en spécifiant des capacités de perception de profondeur que les combinaisons radar-caméra seules ne peuvent satisfaire, offrant au marché LiDAR un avantage réglementaire durable. [2]Commission économique des Nations Unies pour l'Europe, « Prescriptions uniformes relatives à l'homologation des véhicules en ce qui concerne les systèmes de maintien automatisé dans la voie (ONU R-157) », unece.orgLes dépenses fédérales — telles que les subventions PROTECT de 830 millions USD et l'extension du programme 3D Elevation de l'USGS — ancrent la demande de cartographie de couloirs à travers l'Amérique du Nord. Parallèlement, les fournisseurs chinois exploitent des chaînes d'approvisionnement domestiques complètes et des incitations étatiques pour comprimer les prix à l'échelle mondiale, intensifiant la pression concurrentielle tout en élargissant simultanément le marché LiDAR en abaissant les seuils d'adoption.

Points clés du rapport

- Par produit/technologie, la catégorie à état solide a dominé avec 82,95 % de part du marché LiDAR en 2025, tandis que la sous-technologie FMCW devrait croître à un TCAC de 27,2 % jusqu'en 2031.

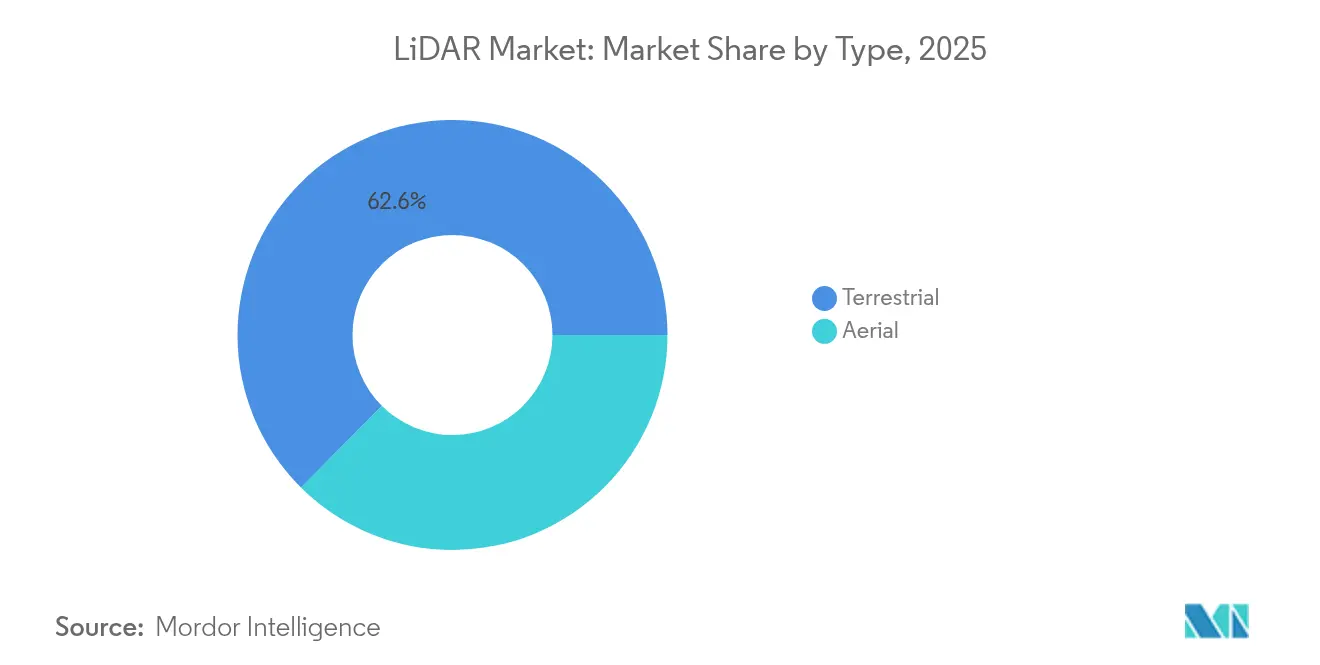

- Par type, les systèmes aériens ont capturé 37,45 % de la taille du marché LiDAR en 2025 ; les plateformes terrestres mobiles progressent à un TCAC de 23,1 % grâce aux projets d'infrastructure intelligente.

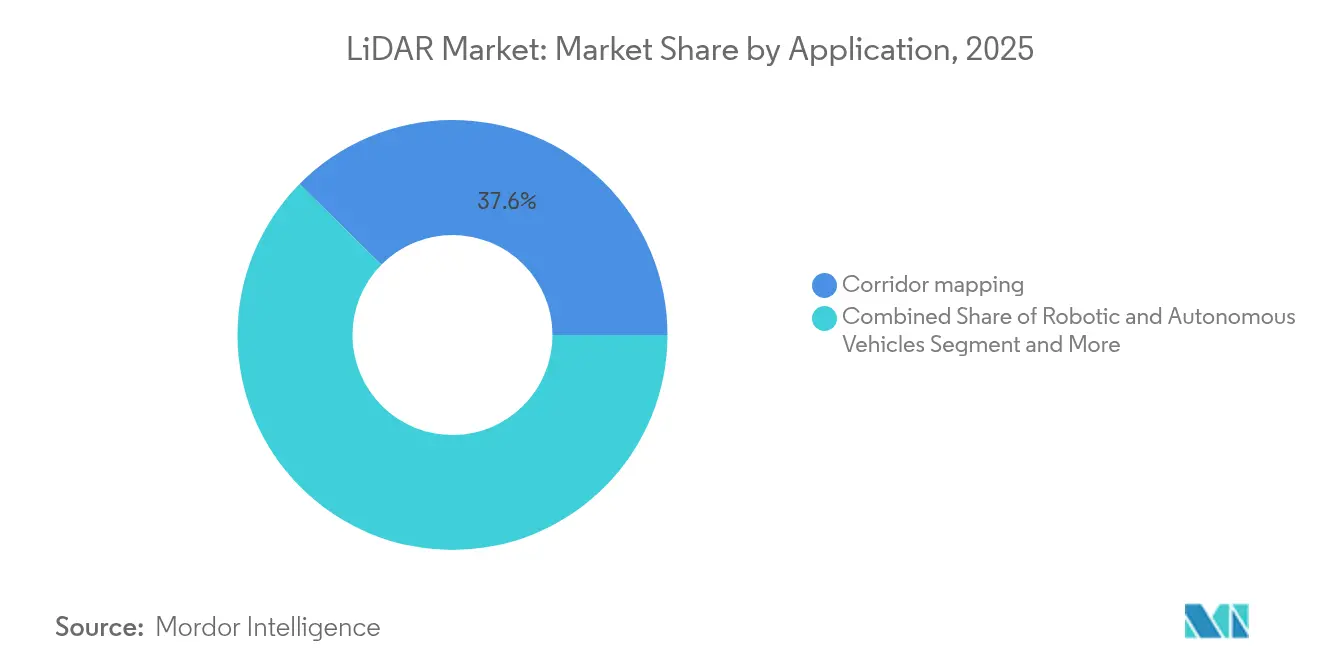

- Par application, la cartographie de couloirs représentait 37,60 % de la taille du marché LiDAR en 2025 ; les applications ADAS et de conduite autonome s'étendent à un TCAC de 26,1 % jusqu'en 2031.

- Par portée, les capteurs à courte portée (<100 m) représentaient 54,85 % de la taille du marché LiDAR en 2025, tandis que les unités à longue portée (>200 m) progressent à un TCAC de 21,2 %.

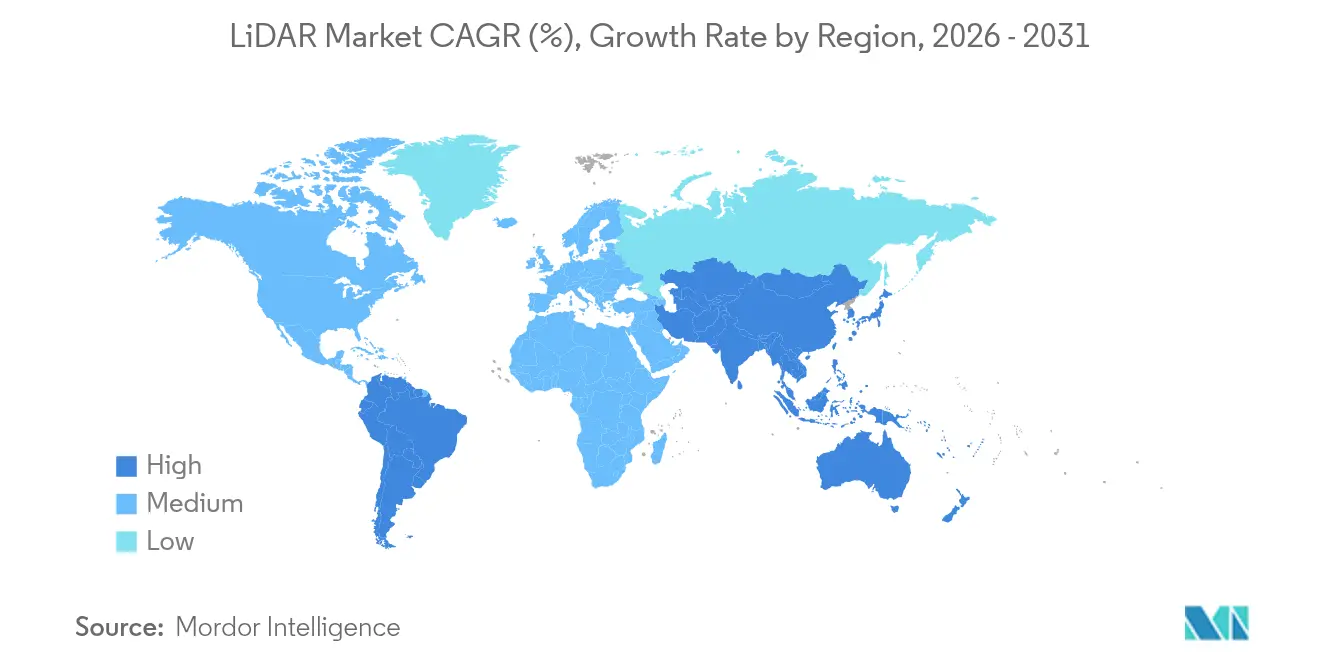

- Par géographie, l'Asie-Pacifique a affiché le TCAC régional le plus rapide à 25,1 % en 2025, porté par l'essor des véhicules électriques en Chine et le développement de normes nationales LiDAR.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché LiDAR

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Percée des capteurs à état solide à moins de 500 USD accélérant les gains de conception dans l'automobile | 4.20% | Chine, UE, diffusion mondiale | Court terme (≤ 2 ans) |

| Réglementation sur la conduite autonome ONU R-157 | 3.80% | Mondial, adoption précoce dans l'UE | Moyen terme (2–4 ans) |

| Subventions américaines pour les infrastructures dédiées à la cartographie LiDAR de couloirs et de résilience climatique | 2.10% | Amérique du Nord, international sélectif | Moyen terme (2–4 ans) |

| Relevés topographiques par drone pour les énergies renouvelables à grande échelle | 1.90% | Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Campagnes LiDAR bathymétrique pour l'éolien offshore | 1.70% | Mer du Nord, Asie de l'Est | Moyen terme (2–4 ans) |

| Demande de fusion de perception pour la robotique en entrepôt obscur | 1.50% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Percée des capteurs à état solide à moins de 500 USD accélérant les gains de conception automobile en Chine et dans l'UE

La compression rapide des coûts dans les émetteurs VCSEL et les récepteurs SPAD empilés a fait passer les modules de capteurs complets de qualité automobile en dessous de 500 USD sans sacrifier la portée de détection de 300 m ni la résolution de profondeur de 5 cm. Le plan d'Hesai de diviser à nouveau les prix catalogue par deux en 2025 signale une expansion élastique aux prix vers les modèles de milieu de gamme plutôt que vers les fleurons haut de gamme, propulsant les volumes de gains de conception à court terme chez plus de 23 constructeurs automobiles mondiaux. Les constructeurs automobiles européens synchronisent leurs cycles de lancement pour exploiter la courbe coût-performance améliorée, raccourcissant les délais de validation car l'architecture à état solide élimine les actionneurs mécaniques.

Réglementation sur la conduite autonome ONU R-157 déclenchant les montées en charge LiDAR de niveau L3

L'ONU R-157 impose des critères minimaux de perception de profondeur, de champ de vision et de redondance que les combinaisons caméra-radar ne peuvent satisfaire pour l'automatisation autoroutière, intégrant de facto le LiDAR dans chaque architecture de niveau 3 homologuée. La mise en œuvre anticipée de la réglementation dans l'UE, reflétée par la norme chinoise GB/T 45500-2025 à venir, permet une communalité de plateformes mondiales, réduisant les coûts de re-conception des constructeurs et accélérant les calendriers de déploiement. La collaboration à l'échelle sectorielle via l'ISO/PWI 13228 présidée par Hesai standardise les protocoles de test, réduisant les obstacles à la certification.

Le programme d'infrastructures américain finançant la cartographie LiDAR de couloirs et de résilience climatique

Les subventions PROTECT de 830 millions USD incitent les DOT (départements des transports) des États à déployer la cartographie LiDAR haute résolution pour l'analyse des risques d'inondation et le renforcement des actifs, intégrant les capteurs dans les budgets de maintenance à long terme. Couplées au mandat de l'USGS d'atteindre une couverture nationale complète en 3D Elevation, les dépenses publiques stabilisent la base de revenus non automobiles et stimulent les investissements privés complémentaires.[3]Source : U.S. Geological Survey, « Les données d'élévation 3D, cruciales pour le soutien aux infrastructures nationales », usgs.gov Les normes d'approvisionnement telles que la livraison de nuages de points LAZ formalisent les flux de travail et favorisent les fournisseurs disposant de plateformes de gestion de données évolutives.

Relevés topographiques par drone pour les énergies renouvelables à grande échelle en Afrique et en Amérique du Sud

Les développeurs solaires et éoliens utilisent le LiDAR embarqué sur drone pour la modélisation rapide du terrain, réduisant de plusieurs semaines les études d'ingénierie préliminaires tout en réduisant la main-d'œuvre sur site dans les régions éloignées. Les réglementations locales imposent désormais des études de référence environnementale que le LiDAR réalise plus rapidement que les méthodes traditionnelles, accélérant les cycles d'approbation des projets et élargissant la demande adressable parmi les installations à grande échelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations de l'UE sur la sécurité oculaire entravant le LiDAR automobile longue portée à 1 550 nm | −2.3% | UE, diffusion réglementaire mondiale | Moyen terme (2–4 ans) |

| Pression tarifaire du radar d'imagerie 4D sur les capteurs ADAS à courte portée | −1.8% | Mondial, axé sur l'automobile | Court terme (≤ 2 ans) |

| Baisses de prix agressives des fournisseurs chinois comprimant les marges des vendeurs occidentaux | −1.5% | Mondial, plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité liée à l'évolution des normes de sécurité laser | −1.2% | Mondial | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de l'UE sur la sécurité oculaire entravant le LiDAR automobile longue portée à 1 550 nm

Les limites de classe 1 de la norme IEC 60825-1 restreignent sévèrement la puissance laser admissible à 1 550 nm dans les véhicules de tourisme, limitant les portées de détection pratiques en dessous des 200 m requis pour l'autonomie autoroutière. Les constructeurs automobiles se tournent donc vers le 905 nm ou la fusion multi-capteurs, ajoutant des coûts et une complexité architecturale tout en plafonnant le potentiel de longueurs d'onde autrement supérieures pour la pénétration atmosphérique.

Pression tarifaire du radar d'imagerie 4D sur les capteurs ADAS à courte portée

Le radar à ondes millimétriques de nouvelle génération intègre des réseaux MIMO pour offrir une résolution angulaire proche du LiDAR à une fraction du prix, érodant la valeur du LiDAR dans les fonctions urbaines à faible vitesse telles que l'aide au stationnement. Continental et d'autres équipementiers de rang 1 intègrent le radar 4D dans les empreintes d'ECU existantes, forçant les fournisseurs LiDAR à justifier les avantages supplémentaires dans la classification précise des objets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les applications aériennes mènent la modernisation des infrastructures

Les plateformes aériennes ont conservé 37,45 % de la part du marché LiDAR en 2025, les vastes relevés pour la mitigation des risques d'inondation, l'implantation de parcs éoliens offshore et l'agriculture de précision ayant soutenu une demande constante en heures de vol. Les instruments à photon unique capturent désormais 14 millions de points par seconde, réduisant le temps de mission et améliorant le retour sur investissement pour les agences cartographiant les actifs de couloirs à l'échelle nationale.

Les unités terrestres mobiles, cependant, progressent à un TCAC de 23,1 %, portées par les inventaires d'actifs routiers en ville intelligente et sur véhicule qui s'intègrent de façon transparente avec la génération de cartes HD. À mesure que les autoroutes prêtes pour l'autonomie se multiplient, la fréquence de collecte des données augmente, positionnant les plateformes mobiles pour rivaliser avec la part aérienne d'ici la fin de la décennie. La poursuite des baisses de coûts dans les unités de mesure inertielle et les corrections cinématiques en temps réel renforce l'élan de croissance dans les régions urbaines.

Par produit/technologie : la dominance de l'état solide accélère l'innovation FMCW

Les capteurs à état solide représentaient 82,95 % des revenus de 2025, reflétant la préférence des constructeurs pour des architectures résistantes aux vibrations et un assemblage simplifié permettant des objectifs de fiabilité à long terme. La taille du marché LiDAR pour les modules à état solide est en bonne voie pour dépasser 6,15 milliards USD d'ici 2031 à un TCAC de 18,4 % en tête de segment.

Les conceptions à onde continue modulée en fréquence (FMCW) mesurent la vitesse Doppler en plus de la portée, enrichissant les piles de perception avec des indicateurs de mouvement instantanés que le temps de vol traditionnel ne fournit pas. Immunisée contre la diaphonie et l'éclairage externe, la technologie FMCW permet un déploiement urbain haute densité où de nombreux véhicules utilisent des capteurs simultanément. Le balayage mécanique persiste dans des cas d'usage de niche à ultra-haute résolution, mais la baisse des volumes unitaires suggère une transition inévitable à mesure que le pilotage de faisceau à l'échelle de la plaquette arrive à maturité.

Par composant : l'intégration logicielle pilote l'évolution de la chaîne de valeur

Les scanners laser ont encore fourni 45,10 % des revenus des composants en 2025, mais les abonnements aux logiciels et aux analyses augmentent de 22,1 % par an à mesure que les intégrateurs monétisent la perception en tant que service basée sur le cloud. Les constructeurs externalisent de plus en plus l'étiquetage des nuages de points, la détection d'objets et les mises à jour de performance à distance, générant des revenus de type rente et amortissant la banalisation du matériel.

Le capteur SPAD empilé IMX479 de Sony élève la sensibilité du récepteur à une efficacité de détection de photons de 37 %, étendant la détection à 300 m tout en maintenant un facteur de forme compact, permettant un emballage plus serré de la tête de capteur sur le bouclier du véhicule. Les sous-systèmes de navigation combinant GNSS et MEMS-IMU continuent de se vendre régulièrement car la fusion de capteurs reste obligatoire pour une précision de localisation au centimètre.

Par portée : la dominance à courte portée face à la croissance à longue portée

Les unités à courte portée (<100 m) représentaient 54,85 % de la taille du marché LiDAR en 2025 en raison de l'adoption à haut volume dans la surveillance des angles morts et le stationnement automatisé. L'élan réglementaire vers l'autonomie de niveau 3 oriente désormais les budgets R&D vers les modules à longue portée (>200 m), produisant un TCAC de 21,2 % à mesure que les fonctionnalités de pilote autoroutier deviennent standard sur les finitions premium.

Les plafonds de sécurité oculaire de l'UE à 1 550 nm contraignent la puissance de crête et donc la portée, mais les optiques de mise en forme de faisceau à sécurité oculaire émergentes et les techniques de codage d'impulsions pourraient restaurer la compétitivité sans révision réglementaire. En attendant, les plateformes à 905 nm sécurisent de nouvelles intégrations dans les véhicules malgré les compromis liés au bruit solaire, mettant en évidence le paysage de conformité dynamique qui façonne les feuilles de route des capteurs.

Par application : la croissance de l'ADAS dépasse la cartographie traditionnelle

La cartographie de couloirs est restée la plus grande application avec 37,60 % des revenus de 2025, soutenue par les stimulus gouvernementaux et les investissements d'adaptation climatique qui intègrent le LiDAR dans les normes de modélisation des risques. Pourtant, les déploiements ADAS et de conduite autonome affichent le rythme le plus rapide à un TCAC de 26,1 % alors que les constructeurs s'empressent de satisfaire aux mandats UN R-157 en matière de redondance des capteurs.

La taille du marché LiDAR dédiée à l'ADAS pourrait dépasser 2,95 milliards USD d'ici 2031, reflétant le passage d'une fonctionnalité de luxe optionnelle à un prérequis réglementaire. Bien que les tâches de génie civil et de relevés marins continuent de dépendre du LiDAR pour une précision au centimètre, les volumes automobiles dicteront les futures courbes de prix et les feuilles de route des composants.

Par secteur d'utilisateur final : la montée en puissance de l'automobile remodèle la dynamique du marché

Les constructeurs automobiles ont dépassé les agences de relevés comme plus grands acheteurs en volume unitaire en 2025, absorbant plus de 300 000 capteurs et s'engageant dans des contrats d'approvisionnement pluriannuels. Le marché LiDAR oriente désormais la R&D autour des enveloppes de fonctionnement automobiles, de -40 °C à +85 °C, et des cycles de vie de 15 ans qui dépassent de loin les normes électroniques des secteurs adjacents.

L'aérospatiale et la défense maintiennent une niche haute spécification rentable, illustrée par le contrat de sécurité nationale d'Aeva Technologies pour la protection des infrastructures critiques. L'énergie, les services publics et la construction suivent de près, intégrant le LiDAR dans la maintenance prédictive, la modélisation de jumeaux numériques et l'ingénierie de sites renouvelables — des cas d'usage qui exigent des volumes plus faibles mais offrent des marges saines.

Analyse géographique

L'Asie-Pacifique a mené la croissance avec un TCAC régional de 25,1 % en 2025, porté par la production de constructeurs automobiles chinois qui intègrent désormais le LiDAR sur les véhicules électriques de milieu de gamme après que des défaillances notables de caméras ont mis en évidence des lacunes en matière de perception de profondeur. Hesai et RoboSense exploitent des chaînes d'approvisionnement verticalement intégrées et des subventions provinciales pour proposer des capteurs à des prix qui dépassent de 40 % les moyennes mondiales, élargissant l'adoption nationale et fixant des références agressives à l'étranger. La norme nationale GB/T 45500-2025 établit des planchers de performance qui se répercutent sur les programmes d'homologation mondiaux et incitent à la conformité matérielle orientée vers l'exportation.

L'Amérique du Nord maintient une part importante ancrée par les dépenses fédérales d'infrastructure et le fort soutien du capital-risque aux startups de conduite autonome. Les subventions PROTECT allouent 830 millions USD à la cartographie de résilience climatique activée par LiDAR, assurant une demande récurrente au-delà des segments automobiles. Des programmes spatiaux avancés tels que GEDI de la NASA continuent d'élargir les frontières techniques et d'alimenter les composants dérivés dans les canaux commerciaux. La poussée technologique offshore du Canada, illustrée par l'acquisition de 3D at Depth par Kraken, étend les capacités de relevés sous-marins et diversifie les sources de revenus.

L'Europe équilibre une forte impulsion réglementaire avec des limitations strictes en matière de sécurité laser. Le règlement d'homologation de type (UE) 2019/2144 impose l'équipement ADAS, élevant les achats LiDAR, mais la norme IEC 60825-1 entrave l'adoption automobile à 1 550 nm, obligeant les développeurs de plateformes à jongler entre sécurité oculaire et besoins de portée. Les taux élevés de construction d'éolien offshore en mer du Nord stimulent les campagnes LiDAR bathymétrique, tandis que les capteurs aéroportés à photon unique raccourcissent les fenêtres de relevés pour les corridors ferroviaires transfrontaliers. Les marchés émergents en Amérique latine et en Afrique déploient de plus en plus le LiDAR embarqué sur drone pour accélérer l'implantation des énergies renouvelables et l'exploration minière, bénéficiant de la baisse des coûts par vol et de l'expansion de la couverture de renvoi cellulaire.

Paysage concurrentiel

Les entreprises chinoises représentent désormais environ 60 % des revenus du LiDAR automobile, Hesai capturant à elle seule 37 % de la part mondiale sur 195 818 unités expédiées au T1 2025 — devenant ainsi le premier acteur pure-play rentable du segment. Les économies d'échelle, la fabrication domestique de VCSEL et les crédits fiscaux d'État permettent des prix catalogue qui réinitialisent la base mondiale du prix de vente moyen. RoboSense adopte la même stratégie et a obtenu plusieurs nominations de constructeurs automobiles internationaux.

Les acteurs occidentaux établis se tournent vers la différenciation. Luminar s'est restructuré pour réduire ses coûts annuels de 50 à 65 millions USD tout en misant sur sa plateforme longue portée Halo à 1 550 nm et sa pile logicielle de perception, pariant que les performances premium commanderont des marges là où la concurrence par les prix est insoutenable. Ouster et Innoviz Technologies cherchent à atteindre une échelle par des fusions et des accords de licence ciblant les secteurs de la défense, de l'industrie lourde et des infrastructures intelligentes plutôt que les voitures particulières à volume élevé.

Les spécialistes des composants et des logiciels s'élargissent horizontalement : l'acquisition par Viavi d'Inertial Labs pour 150 millions USD intègre des IMU de qualité navigation dans son portefeuille de tests de capteurs, soulignant une tendance vers des écosystèmes de perception verticalement intégrés. Les récepteurs SPAD de Sony offrent aux assembleurs de modules externes une voie plug-and-play vers des formats compacts, tandis que la propriété intellectuelle FMCW d'Aeva Technologies le positionne comme un noyau technologique licenciable pour les équipementiers de rang 1 recherchant l'immunité aux interférences et des données de vitesse directes.

Leaders du secteur LiDAR

-

Sick AG

-

Velodyne LiDAR

-

Leica Geosystems AG

-

Faro Technologies Inc.

-

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sony a dévoilé le capteur de profondeur SPAD empilé IMX479 avec une efficacité de détection de photons de 37 % et une portée de 300 m, au prix de 35 000 ¥ (233 USD) pour les échantillons.

- Mai 2025 : Hesai a déclaré un chiffre d'affaires de 525,3 millions CNY (72,4 millions USD) au T1 et 195 818 unités expédiées, conservant le leadership mondial.

- Mai 2025 : Luminar a enregistré une augmentation séquentielle de 50 % des expéditions et a annoncé des plans pour tripler la production annuelle d'ici fin 2025.

- Mai 2025 : La Chine a publié la norme GB/T 45500-2025, sa première norme nationale de performance pour le LiDAR automobile, avec Hesai comme rédacteur principal.

Périmètre du rapport mondial sur le marché LiDAR

Le LiDAR, acronyme de Détection et Télémétrie par la Lumière (Light Detection and Ranging), utilise des impulsions lumineuses laser dans sa technique de télédétection pour mesurer les distances jusqu'à la Terre. En intégrant ces impulsions lumineuses avec des données supplémentaires capturées par des systèmes aéroportés, le LiDAR produit des représentations tridimensionnelles précises des contours et des caractéristiques de surface de la Terre.

Le marché LiDAR est segmenté par application (véhicules robotiques, ADAS, environnement (topographie, vent, agriculture et sylviculture) et industriel), type (aérien (topographique et bathymétrique) et terrestre (mobile et statique)) et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine et Moyen-Orient et Afrique). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Aérien | Topographique |

| Bathymétrique | |

| Terrestre | Mobile |

| Statique |

| Mécanique |

| À état solide (MEMS) |

| Scanner laser |

| Navigation et positionnement (IMU / GNSS) |

| Pilotage de faisceau et miroirs MEMS |

| Photodétecteur / Récepteur |

| Logiciels et services |

| Courte (<100 m) |

| Moyenne (100-200 m) |

| Longue (>200 m) |

| Systèmes avancés d'aide à la conduite (ADAS) | |

| Véhicules robotiques et autonomes (industriel | Livraison |

| Cartographie de couloirs et topographique | |

| Surveillance environnementale et forestière | |

| Planification urbaine et infrastructure intelligente | |

| Relevés marins et bathymétriques |

| Automobile |

| Aérospatiale et défense |

| Génie civil et construction |

| Énergie et services publics |

| Agriculture |

| Pétrole et gaz |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Aérien | Topographique |

| Bathymétrique | ||

| Terrestre | Mobile | |

| Statique | ||

| Par produit/technologie | Mécanique | |

| À état solide (MEMS) | ||

| Par composant | Scanner laser | |

| Navigation et positionnement (IMU / GNSS) | ||

| Pilotage de faisceau et miroirs MEMS | ||

| Photodétecteur / Récepteur | ||

| Logiciels et services | ||

| Par portée | Courte (<100 m) | |

| Moyenne (100-200 m) | ||

| Longue (>200 m) | ||

| Par application | Systèmes avancés d'aide à la conduite (ADAS) | |

| Véhicules robotiques et autonomes (industriel | Livraison | |

| Cartographie de couloirs et topographique | ||

| Surveillance environnementale et forestière | ||

| Planification urbaine et infrastructure intelligente | ||

| Relevés marins et bathymétriques | ||

| Par secteur d'utilisateur final | Automobile | |

| Aérospatiale et défense | ||

| Génie civil et construction | ||

| Énergie et services publics | ||

| Agriculture | ||

| Pétrole et gaz | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché LiDAR ?

La taille du marché LiDAR est de 3,32 milliards USD en 2026 et devrait atteindre 7,79 milliards USD d'ici 2031.

Quelle technologie LiDAR connaît la croissance la plus rapide ?

Les capteurs à onde continue modulée en fréquence (FMCW) à état solide connaissent une croissance à un TCAC de 27,2 % grâce à la mesure de vitesse rentable et à l'immunité aux interférences.

Quel est l'impact des réglementations sur l'adoption du LiDAR dans les véhicules ?

L'ONU R-157 impose des capacités de perception de profondeur que seul le LiDAR peut satisfaire, imposant une intégration obligatoire pour les fonctions autonomes de niveau 3 sur les marchés clés.

Pourquoi les fournisseurs chinois dominent-ils le marché LiDAR ?

L'intégration verticale, les subventions étatiques et la tarification agressive ont permis aux fournisseurs chinois tels qu'Hesai de s'emparer d'environ 60 % des revenus automobiles.

Dernière mise à jour de la page le: