Taille et parts du marché du crédit-bail maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.08 Milliards de dollars |

| Taille du Marché (2031) | 36.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.84% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du crédit-bail maritime par Mordor Intelligence

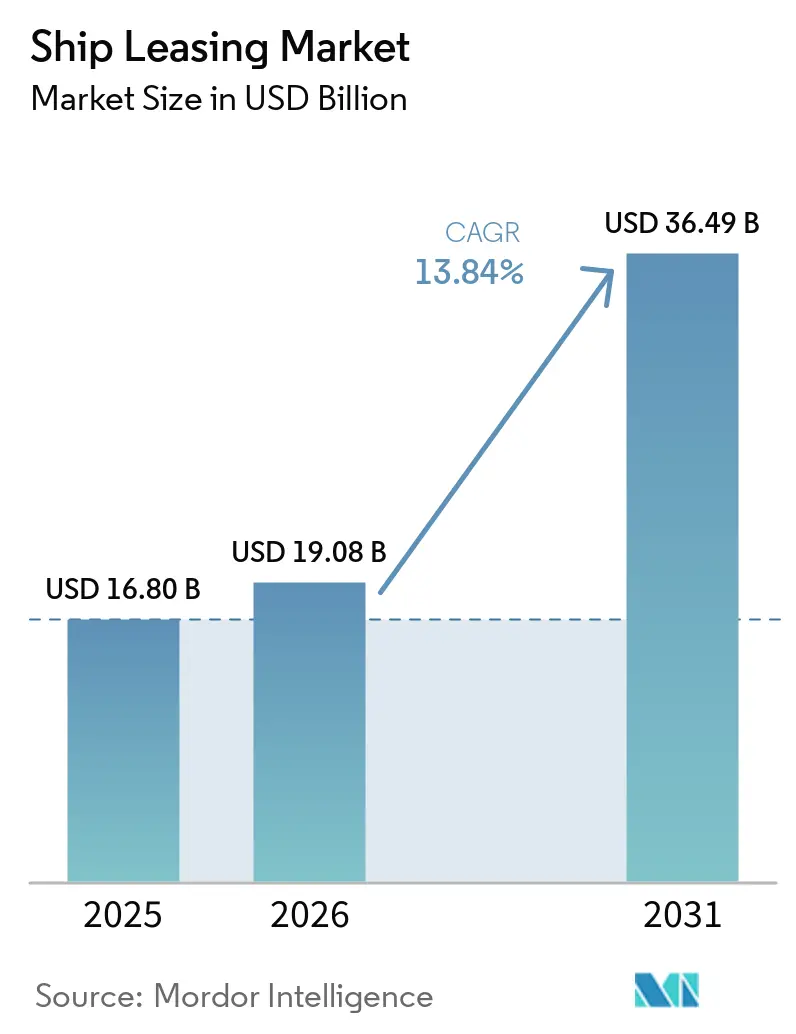

La taille du marché du crédit-bail maritime était évaluée à 16,80 milliards USD en 2025 et devrait croître de 19,08 milliards USD en 2026 pour atteindre 36,49 milliards USD d'ici 2031, à un TCAC de 13,84 % sur la période 2026-2031. Trois mutations structurelles sous-tendent cette expansion rapide. Premièrement, le calendrier de réduction de l'Indicateur d'intensité carbone (CII) de l'Organisation Maritime Internationale (OMI) comprime la durée de vie économique des navires, contraignant les armateurs à retirer les anciens tonnages et à rechercher des financements alternatifs. Deuxièmement, les règles de fonds propres de Bâle IV incitent les prêteurs européens et japonais à réduire leur exposition au financement maritime, élargissant les écarts de taux et ouvrant la voie aux bailleurs non bancaires. Troisièmement, la volatilité géopolitique, des détournements en mer Rouge à la normalisation potentielle du canal de Suez, a amplifié la demande de baux à long terme qui protègent les armateurs de ligne des fluctuations du marché spot. Les bailleurs capables d'intégrer des ajustements de loyer indexés sur le carbone, de fournir une surveillance en temps réel du CII et de se diversifier entre les catégories de navires sont bien positionnés pour saisir des opportunités de création de valeur exceptionnelles au cours des cinq prochaines années.

Principaux enseignements du rapport

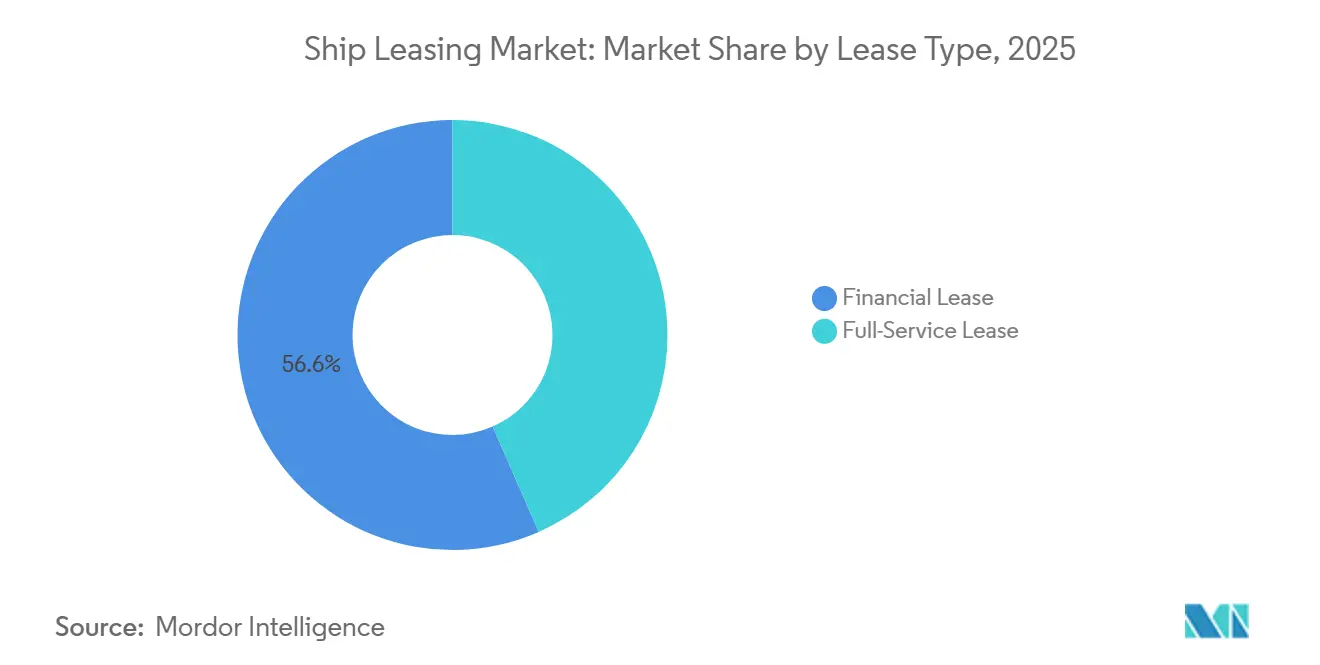

- Par type de bail, le crédit-bail financier a dominé avec 56,57 % des parts du marché du crédit-bail maritime en 2025 ; le bail complet devrait se développer à un TCAC de 13,89 % jusqu'en 2031.

- Par application, les porte-conteneurs ont représenté 57,98 % de la taille du marché du crédit-bail maritime en 2025 ; les vraquiers enregistrent un TCAC de 14,01 % jusqu'en 2031.

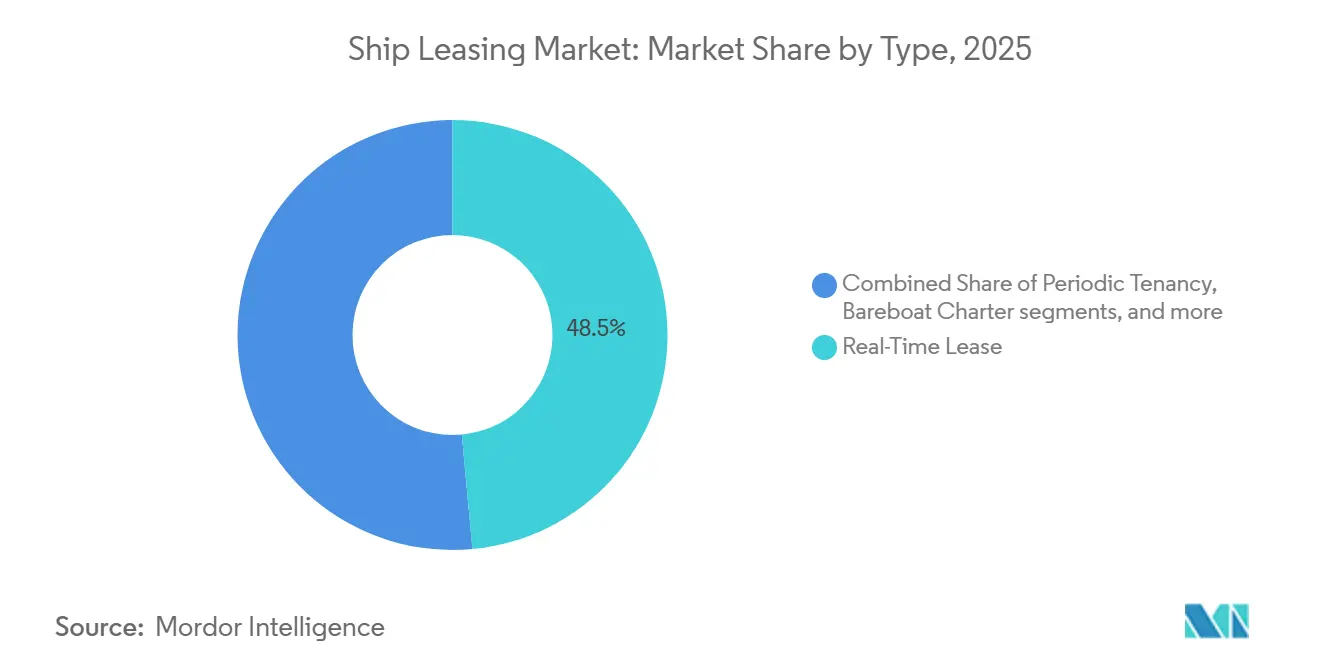

- Par type, le bail en temps réel a représenté 48,52 % des revenus en 2025 ; l'affrètement coque nue progresse à un TCAC de 14,28 % jusqu'en 2031.

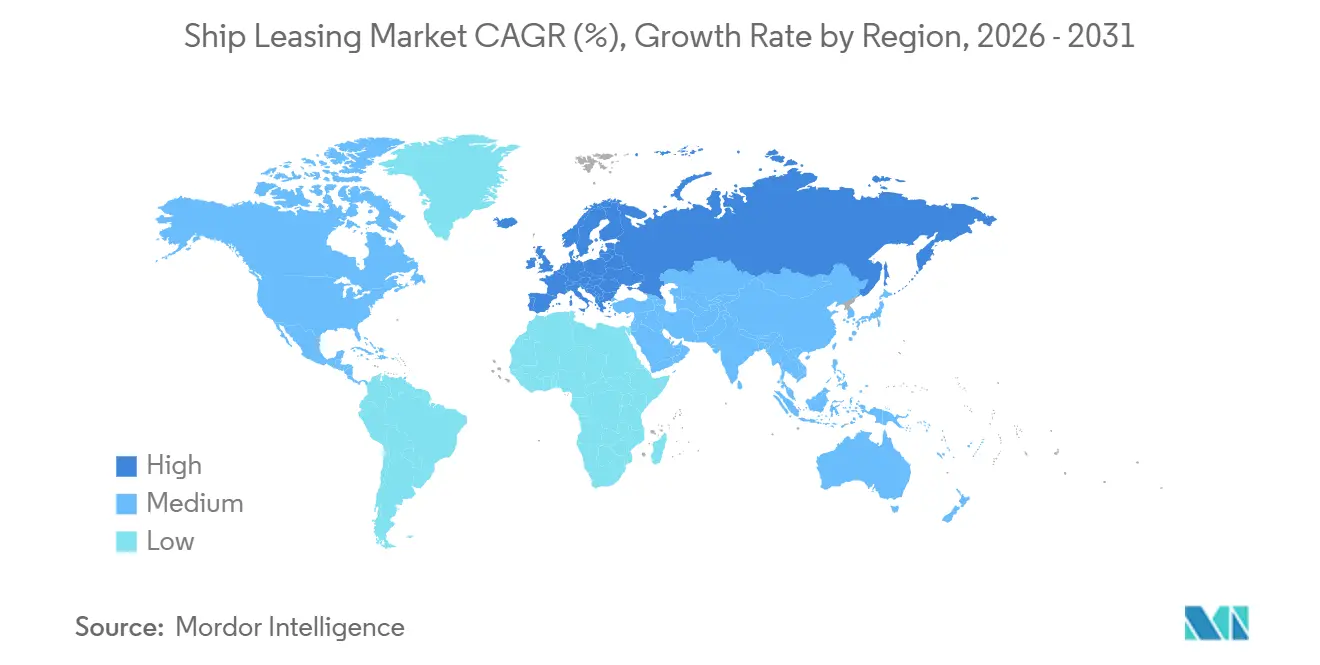

- Par géographie, l'Amérique du Nord détenait une part de 42,55 % en 2025 ; l'Europe devrait enregistrer un TCAC de 14,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du crédit-bail maritime

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renouvellement rapide de la flotte sous l'impulsion des règles de décarbonation de l'OMI | +3.2% | Mondial, avec une pression aiguë dans les zones du SEQE de l'UE et de la zone de contrôle des émissions de l'Atlantique Nord-Est | Moyen terme (2 à 4 ans) |

| Écarts de taux d'intérêt attractifs dans un contexte de retrait des prêteurs maritimes traditionnels | +2.8% | Amérique du Nord et Europe en cœur de cible, Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| Impulsion des banques politiques chinoises en faveur du financement des exportations par le biais du crédit-bail | +2.5% | Asie-Pacifique en cœur de cible, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de couverture par affrètement à long terme de la part des alliances de lignes régulières portées par le commerce électronique | +2.1% | Mondial, concentré dans les échanges transpacifiques et Asie-Europe | Moyen terme (2 à 4 ans) |

| Émergence de structures de bail indexées sur le carbone avec loyer basé sur la performance | +1.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tokenisation des actifs navals permettant des baux numériques fractionnés | +0.9% | Singapour, Émirats arabes unis, certaines juridictions européennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renouvellement rapide de la flotte sous l'impulsion des règles de décarbonation de l'OMI

L'OMI devrait revoir et probablement renforcer les facteurs de réduction du CII. Entre 2027 et 2030, les navires devront atteindre des niveaux d'intensité carbone progressivement plus bas, avec des objectifs spécifiques à finaliser d'ici 2026. Les navires devront mettre en œuvre des technologies avancées, optimiser les routes et améliorer l'efficacité énergétique pour rester conformes.[1]Organisation Maritime Internationale, "Réglementations de l'OMI sur l'efficacité énergétique et l'intensité carbone," Organisation Maritime Internationale, imo.org Le non-respect peut entraîner des désavantages commerciaux, tels que l'augmentation des droits portuaires ou l'accès restreint à certains ports. À mesure que les cadres de l'Indice d'efficacité énergétique des navires existants (EEXI) et du CII évoluent, ils s'intègrent de plus en plus aux marchés régionaux du carbone. Le Système d'échange de quotas d'émissions de l'Union européenne (SEQE de l'UE) couvre actuellement 50 % des voyages à destination et en provenance de l'Europe, avec une couverture totale attendue d'ici 2026. Les flottes proactives pourraient potentiellement réduire leurs coûts opérationnels de 10 à 15 % grâce à une mise en conformité anticipée et à une planification stratégique. Hamburg Commercial Bank a, par exemple, accordé à HOLBORN Europa Raffinerie GmbH un financement supplémentaire de 100 millions EUR (113,66 millions USD) pour le développement d'une usine de production de diesel vert.[2]Hamburg Commercial Bank, "Portefeuille de financement maritime," Hamburg Commercial Bank, hcob-bank.com Hamburg Commercial Bank était impliquée dans le projet depuis son lancement et avait précédemment agi en tant qu'arrangeur chef de file mandaté pour un financement de 100 millions EUR (113,66 millions USD) en 2023. Les dernières orientations de l'OMI sur le cycle de vie des gaz à effet de serre incitent les bailleurs à indexer le loyer sur la performance du CII, maintenant ainsi l'alignement des incitations entre le preneur et le bailleur sur le long terme.

Écarts de taux d'intérêt attractifs dans un contexte de retrait des prêteurs maritimes traditionnels

Bâle IV relève les pondérations de risque sur le transport maritime et resserre les règles de concentration, ce qui a conduit les prêteurs européens et japonais à réduire leurs portefeuilles de prêts maritimes depuis 2024 et a élargi la tarification pour les capitaux non bancaires sur le marché du crédit-bail maritime. Ce retrait a augmenté les écarts et créé de la place pour le crédit privé et d'autres bailleurs non bancaires pour originer des baux à des rendements reflétant des primes de risque plus élevées. Les capitaux de KKR, Apollo et Oaktree ciblent des cessions-bails à des rendements supérieurs à 8 %, contre des rendements inférieurs à 6 % qui caractérisaient les prêts bancaires traditionnels lors des cycles précédents. Les banques restantes se concentrent sur les expositions de qualité investissement. Les développements de la politique commerciale, notamment les droits portuaires américains sur les navires construits en Chine, ont également entraîné des restructurations de véhicules ad hoc de crédit-bail transfrontalier dans les pôles asiatiques, ce qui renforce l'attrait des formats de crédit-bail flexibles sur le marché du crédit-bail maritime.

Impulsion des banques politiques chinoises en faveur du financement des exportations par le biais du crédit-bail

La Chine est devenue le plus grand fournisseur de financement maritime en 2021, avec un encours estimé à 100 milliards USD, représentant plus d'un quart du crédit maritime mondial, soulignant la poussée stratégique de Pékin sur le marché du crédit-bail maritime. Bank of Communications Financial Leasing Co., Ltd. gère plus de 100 milliards RMB (14,58 milliards USD) sur 432 navires et figure parmi les premiers bailleurs de navires par valeur de portefeuille. COSCO Shipping Corporation Limited a annoncé via un dépôt en bourse qu'elle a commandé 10 vraquiers Newcastlemax, chacun d'une capacité de 210 000 tpl. Ces navires sont conçus pour être prêts au méthanol et à l'ammoniac. La valeur totale du contrat est d'environ 730 millions USD. Industrial and Commercial Bank of China Limited et Minsheng Financial Leasing Co., Ltd. continuent d'étendre le crédit-bail transfrontalier via des plateformes dans la Zone de libre-échange de Shanghai, qui offrent des reports d'impôts et des approbations simplifiées de change. Le modèle soutient les carnets de commandes des chantiers navals et transfère le risque de valeur résiduelle aux bailleurs alignés sur l'État, permettant des titres de plus longue durée sur le marché du crédit-bail maritime. Les bailleurs chinois détiennent désormais des parts importantes dans le crédit-bail de vraquiers et de porte-conteneurs en Asie et au Moyen-Orient, ce qui modifie la dynamique concurrentielle au-delà des syndicats occidentaux traditionnels.

Demande croissante de couverture par affrètement à long terme de la part des alliances de lignes régulières portées par le commerce électronique

La restructuration des alliances en 2025, notamment le départ de Mediterranean Shipping Company de 2M et les nouveaux accords de partage de navires, a consolidé le contrôle de plus de 850 navires parmi les principaux groupes de lignes régulières. Cela s'est produit alors que le carnet de commandes de porte-conteneurs dépassait 30 % de la flotte, avec 1,4 million d'EVP prévus pour livraison en 2026, ce qui a accru la valeur d'une couverture de bail prévisible sur le marché du crédit-bail maritime. Les armateurs ont annulé des services et exécuté plus de 70 traversées à blanc sur une courte période pour stabiliser les taux, ce qui a encore renforcé l'intérêt pour les affrètements pluriannuels. La navigation lente a effectivement supprimé 5 à 7 % de la capacité nominale et soutenu la tarification des baux, même à l'arrivée de nouvelles constructions dans les échanges clés. Une normalisation rapide du trafic dans le canal de Suez pourrait provoquer de fortes baisses de taux, renforçant l'argument en faveur de couvertures de capacité adossées à des baux sur le marché du crédit-bail maritime.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'affrètement volatils liés aux perturbations géopolitiques des chaînes d'approvisionnement | -1.80% | Mondial, aigu dans les corridors de la mer Rouge, du canal de Suez et de la mer Noire | Court terme (≤ 2 ans) |

| Règles de fonds propres de Bâle IV plus strictes freinant l'appétit des banques pour la syndication | -1.40% | Europe et Amérique du Nord en cœur de cible, effets d'entraînement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Faible liquidité du marché secondaire pour les catégories de navires spécialisés | -1.10% | Mondial, plus prononcé dans les segments des méthaniers, des chimiquiers et des navires offshore | Moyen terme (2 à 4 ans) |

| Exclusions d'investisseurs motivées par les critères ESG limitant le financement des anciens tonnages | -0.70% | Europe et Amérique du Nord en tête, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'affrètement volatils liés aux perturbations géopolitiques des chaînes d'approvisionnement

L'Indice baltique de fret a fluctué entre 700 et 2 500 points en 2024 en raison des contraintes météorologiques, des conflits et des contraintes logistiques qui ont reconfiguré les flux commerciaux. Les détours autour du cap de Bonne-Espérance ont ajouté 10 à 14 jours aux traversées Asie-Europe, faisant temporairement monter les taux spot. L'Autorité du canal de Suez prévoit un chiffre d'affaires annuel d'environ 10 milliards USD d'ici 2026, grâce à des incitations pour certaines catégories de navires. Certains armateurs hésitent à s'engager sur des taux supérieurs au cycle pour de longues périodes, ce qui freine l'appétit pour les baux à long terme dans certaines parties du marché du crédit-bail maritime. La demande de vraquiers reste liée à la dynamique de l'acier chinois, même après que la Chine a importé 1,1 milliard de tonnes de minerai de fer en 2024, maintenant l'exposition aux vraquiers sensible à la politique macroéconomique. La profondeur de la courbe à terme au-delà de 12 à 18 mois est limitée, et la liquidité secondaire dans les catégories spécialisées est faible, ce qui augmente le risque de valeur résiduelle pour les bailleurs.

Règles de fonds propres de Bâle IV plus strictes freinant l'appétit des banques pour la syndication

Bâle IV s'étend jusqu'en 2028 et relève les pondérations de risque standardisées sur le transport maritime à 100-150 % en fonction de l'âge du navire et de la qualité de l'emprunteur, augmentant l'intensité en capital pour les banques.[3]Banque des règlements internationaux, "Cadre de fonds propres de Bâle IV," Banque des règlements internationaux, bis.org Les plafonds de grandes expositions à 25 % des fonds propres de catégorie 1 ont fragmenté les pools de syndication et augmenté les coûts de transaction, ce qui favorise les opérations en club restreint. Le financement maritime de Hamburg Commercial Bank s'est orienté vers des opérations en club de 3 à 5 participants plutôt que vers des syndications plus larges. Les prêteurs japonais se sont recentrés sur les armateurs nationaux et les tonnages sous pavillon japonais, laissant plus de place aux banques politiques chinoises et aux fonds de crédit privé pour diriger les structures de crédit-bail sur l'ensemble du marché du crédit-bail maritime. L'écart de charge en capital entre les expositions de qualité investissement et les expositions sous qualité investissement s'est élargi, poussant les opérateurs plus petits à accepter des taux de bail situés 200 à 300 points de base au-dessus des références. Les marchés secondaires des méthaniers, des chimiquiers et des navires offshore présentent des écarts acheteur-vendeur supérieurs à 15 %, ce qui contraint le rééquilibrage des portefeuilles et allonge le risque de duration dans les livres de baux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bail : la préférence pour le hors bilan ancre la domination financière

Les structures de crédit-bail financier ont capté 56,57 % des parts du marché du crédit-bail maritime en 2025, tandis que le bail complet devrait se développer à un TCAC de 13,89 % jusqu'en 2031, les opérateurs recherchant des services groupés dans un contexte d'incertitude réglementaire. Les bailleurs chinois jouent un rôle central dans la catégorie du crédit-bail financier, Bank of Communications Financial Leasing Co., Ltd. gérant un portefeuille supérieur à 100 milliards RMB (14,58 milliards USD) sur 432 navires, structuré principalement pour équilibrer le risque résiduel et l'efficacité fiscale. Les grands armateurs qui maintiennent des équipes de gestion technique préfèrent souvent les crédits-bails financiers pour minimiser les coûts totaux de possession et conserver le contrôle des opérations sur le marché du crédit-bail maritime. Les opérateurs de taille intermédiaire qui manquent d'économies d'échelle se tournent vers des formules de bail complet qui combinent l'équipage, la gestion technique, l'assurance et le soutien à la conformité pour simplifier les opérations. Cette répartition aligne l'efficacité du capital avec les capacités opérationnelles, permettant aux bailleurs d'adapter leurs produits à des profils d'armateurs distincts sur le marché du crédit-bail maritime.

La complexité réglementaire stimule la demande d'offres de service complet. L'inclusion totale du transport maritime dans le Système d'échange de quotas d'émissions de l'UE à partir de 2026, avec des prix du carbone proches de 80 à 90 EUR par tonne (88 à 99 USD), devrait imposer des coûts de conformité annuels qui pèsent sur les petits opérateurs dépourvus d'outils internes de comptabilité carbone. Les bailleurs de service complet intègrent la surveillance des émissions, les conseils d'optimisation du CII et les analyses de gestion du carburant dans les formules de bail, ce qui monétise l'expertise réglementaire. Des acteurs diversifiés tels que SFL Corporation Ltd. ont déclaré 182 millions USD de chiffre d'affaires trimestriel en 2024 et 113 millions USD d'EBITDA provenant d'une flotte couvrant les pétroliers, les vraquiers, les porte-conteneurs et les transporteurs de voitures, illustrant le potentiel de marge dans les modèles groupés. La trajectoire de croissance du bail complet suivra les jalons de la politique de gaz à effet de serre à moyen terme de l'OMI, qui devraient être clarifiés d'ici 2027 et orienteront les plans d'investissement sur le marché du crédit-bail maritime.

Par application : la surcapacité des porte-conteneurs contraste avec la résilience des vraquiers

Les porte-conteneurs représentaient une part de 57,98 % en 2025, tandis que la taille du marché du crédit-bail maritime pour les vraquiers devrait se développer à un TCAC de 14,01 % jusqu'en 2031, portée par les flux commerciaux de matières premières et les besoins d'optimisation de la flotte. Le retrait de Mediterranean Shipping Company de 2M et les changements d'alliance qui ont suivi reflètent le pivot des armateurs vers une couverture d'affrètement à long terme, qui offre une visibilité sur les coûts sur le marché du crédit-bail maritime. Les bailleurs disposant de tonnages modernes et conformes aux normes environnementales continuent de sécuriser une utilisation premium, comme en témoignent le taux d'utilisation de 100 % de Global Ship Lease, Inc. et un carnet de commandes de 3,8 ans déclaré pour 2024. Le contraste est clair : le carnet de commandes reste élevé à mesure que les nouvelles livraisons entrent en service, maintenant l'accent sur la durée des affrètements et l'efficacité énergétique.

Les segments spécialisés au sein des « autres » présentent des dynamiques divergentes. Les taux de bail des méthaniers ont bondi en 2024-2025, les services publics européens sécurisant des capacités à long terme pour remplacer le gaz de pipeline, ce qui a soutenu une forte demande de baux à long terme sur le marché du crédit-bail maritime. Les transporteurs de voitures ont bénéficié d'une poussée des exportations de véhicules électriques, les expéditions de véhicules électriques chinois ayant augmenté en 2024, soutenant de nouvelles commandes de transporteurs de voitures et camions (PCTC) dotés de systèmes avancés de suppression des incendies. La composition des applications se déplace régulièrement vers des tonnages spécialisés nécessitant une expertise technique et de solides capacités de conformité, ce qui favorise les bailleurs diversifiés.

Par type : la flexibilité de l'affrètement coque nue gagne du terrain sur la liquidité en temps réel

Les arrangements de bail en temps réel détenaient une part de 48,52 % en 2025, tandis que la taille du marché du crédit-bail maritime pour l'affrètement coque nue devrait se développer à un TCAC de 14,28 % jusqu'en 2031, les preneurs recherchant la flexibilité de pavillon et le partage des dépenses d'investissement sur les tonnages conformes aux normes environnementales. Les affrètements coque nue transfèrent le contrôle opérationnel complet et l'assurance au preneur, permettant l'optimisation du registre et la réduction des coûts d'exploitation pour les armateurs qui privilégient l'efficacité du capital sur le marché du crédit-bail maritime. Pour les navires dont le prix est compris entre 50 millions USD et 80 millions USD dans les catégories de porte-conteneurs de taille intermédiaire, la capacité à répartir les charges en capital entre armateurs et preneurs soutient un renouvellement plus important de la flotte et des mises à niveau de conformité. Le financement en affrètement coque nue réalisé par COSCO Shipping Corporation Limited en octobre 2025 pour 23 vraquiers prêts au méthanol pour 7,3 milliards RMB (1,06 milliard USD) illustre l'attrait de cette structure pour les entreprises liées à l'État.

Les accords hybrides relevant des « autres types », notamment les baux synthétiques et les hybrides bail-achat, se développent à mesure que les bailleurs innovent dans les contraintes d'IFRS 16 et d'ASC 842. Les baux synthétiques peuvent offrir un traitement comptable de bail opérationnel et un traitement fiscal de bail financier, ce qui s'est avéré utile pour les opérateurs de la Jones Act confrontés à des exigences strictes de construction et d'équipage. La cession en 2024 par FSL Trust Management Pte. Ltd. de 2 navires plus anciens et le réinvestissement dans un Ultramax construit en 2022 sous un affrètement de 6 ans illustrent l'orientation du portefeuille vers des tonnages modernes avec de meilleurs profils CII sur le marché du crédit-bail maritime. À mesure que les mandats de décarbonation de l'OMI augmentent les coûts des nouvelles constructions et limitent la rentabilité des navires plus anciens sur des durées courtes, la composition par type continue de se déplacer vers des structures de plus longue durée qui améliorent la productivité du capital pour les deux parties du bail.

Analyse géographique

L'Amérique du Nord représentait 42,55 % des parts du marché du crédit-bail maritime en 2025, soutenue par le renouvellement de la flotte de la Jones Act et un large parc de navires vieillissants dans les échanges domestiques. L'écosystème de la Jones Act investit plus de 1 milliard USD par an et doit faire face à un âge moyen de flotte supérieur à 20 ans, ce qui encourage les stratégies de renouvellement adossées au crédit-bail. Les grands opérateurs américains tels que Crowley, Matson et TOTE ont passé des commandes de navires propulsés au GNL auprès de chantiers navals nationaux pour des livraisons jusqu'en 2028, ce qui sous-tend des besoins de crédit-bail pluriannuels sur les routes côtières et domestiques. Les exigences de construction, de pavillon et d'équipage de la Jones Act créent un marché captif avec une concurrence étrangère limitée, ce qui maintient des primes de prix sur le marché du crédit-bail maritime. La Stratégie nationale de construction navale du Canada continue de soutenir les navires capables de naviguer en Arctique et les patrouilleurs offshore, qui complètent les opportunités de crédit-bail commercial qui se forment autour des cycles d'approvisionnement nationaux. La croissance de la délocalisation de proximité et du commerce transfrontalier stimule la demande de navires feeders et de cabotage dans les corridors nord-américains, soutenant un flux régulier d'originations de baux à mesure que les réseaux logistiques sont rééquilibrés.

L'Europe est la région à la croissance la plus rapide avec un TCAC projeté de 14,32 % jusqu'en 2031, la politique d'émissions devenant un moteur central des décisions de flotte sur le marché du crédit-bail maritime. L'inclusion totale du transport maritime dans le Système d'échange de quotas d'émissions de l'UE à partir de 2026, avec des prix du carbone proches de 80 à 90 EUR par tonne (88 à 99 USD) et des coûts de conformité annuels estimés à 10 à 15 milliards EUR (11 à 16,5 milliards USD), accélère la demande de tonnages équipés de scrubbers, propulsés au GNL et prêts au méthanol. Le portefeuille de financement maritime de Hamburg Commercial Bank de 19,4 milliards EUR (22,77 milliards USD), qui favorise le transport maritime vert, signale comment le capital européen s'aligne sur les objectifs climatiques sur le marché du crédit-bail maritime. Le soutien de UK Export Finance encourage davantage d'opérations nationales, tandis que les prêteurs allemands et français restent des arrangeurs clés dans les transactions de crédit-bail syndiqué. La Taxonomie de l'UE définit des critères pour les actifs alignés sur la transition, ce qui donne aux premiers acteurs du crédit-bail lié à la durabilité un avantage en matière d'origination et de tarification.

L'Asie-Pacifique reste le pôle de volume et de liquidité pour le marché du crédit-bail maritime. La Chine représente plus d'un quart du financement maritime mondial, une position ancrée par les banques politiques et les bailleurs détenus par l'État tels que Bank of Communications Financial Leasing Co., Ltd., qui gère plus de 100 milliards RMB (14,58 milliards USD) sur 432 navires. Le Japon et la Corée du Sud continuent de dominer la construction à haute valeur ajoutée, notamment les méthaniers et les conceptions prêtes à l'ammoniac. Ils s'associent à des bailleurs mondiaux pour orienter les nouvelles constructions à propulsion verte vers des affrètements à long terme. L'Autorité maritime et portuaire de Singapour soutient une infrastructure de données qui permet un crédit-bail lié à la performance et des innovations en matière d'actifs numériques sur l'ensemble du marché du crédit-bail maritime. Le programme Sagarmala de l'Inde développe des capacités de transport côtier et par voie navigable intérieure, ouvrant un espace pour la demande de crédit-bail de cabotage susceptible de croître à moyen terme. L'Amérique du Sud concentre son activité au Brésil, où les exportations de minerai de fer et de soja soutiennent les affrètements Panamax et Capesize, tandis que le Moyen-Orient et l'Afrique émergent comme des frontières de croissance à mesure que les fonds souverains du Golfe explorent des partenariats avec des bailleurs établis.

Paysage concurrentiel

Le marché du crédit-bail maritime est modérément fragmenté, les 10 premiers bailleurs contrôlant une part significative de la valeur de la flotte mondiale et une part croissante des nouvelles originations provenant de fonds de crédit privé. Les banques politiques chinoises privilégient le financement des exportations par le biais du crédit-bail adossé à des affrètements à long terme, comme l'illustre le financement en affrètement coque nue de 7,3 milliards RMB (1,06 milliard USD) de COSCO Shipping Corporation Limited pour 23 vraquiers prêts au méthanol en octobre 2025. Les bailleurs occidentaux intègrent des indicateurs clés de performance liés à la durabilité dans les contrats de bail en réponse aux cadres d'alignement sur la décarbonation tels que les Principes de Poséidon, qui sont désormais standard parmi les plus grands prêteurs maritimes. Il en résulte un marché où l'échelle, le coût du capital et les capacités de structuration alignées sur le climat sont les principaux facteurs de différenciation.

Les opportunités d'espaces blancs sont les plus visibles dans les navires spécialisés où la liquidité bancaire traditionnelle est limitée et les marchés secondaires sont peu profonds. Les méthaniers, les chimiquiers et les navires de soutien offshore présentent des écarts acheteur-vendeur de 15 % ou plus sur les marchés secondaires, offrant des points d'entrée pour les bailleurs techniquement compétents capables d'évaluer le risque et de détenir des actifs sur des périodes plus longues. Le repositionnement des portefeuilles dans les véhicules de crédit-bail cotés soutient la même direction, comme le montre la vente de navires plus anciens par FSL Trust Management Pte. Ltd. en 2024 et le réinvestissement dans des navires plus récents avec de meilleurs profils CII. Le filtrage réglementaire au titre de la Taxonomie de l'UE relève la barre de ce qui constitue une capacité alignée sur la transition, ce qui encourage le renouvellement de la flotte et les transferts de capital vers des tonnages plus verts.

La technologie et les données émergent comme des leviers concurrentiels. Des plateformes comme ShipFinex élargissent la base d'investisseurs en tokenisant les flux de revenus et en proposant des distributions automatisées, réduisant ainsi les frictions pour les placements plus petits sur le marché du crédit-bail maritime. Le Pôle de données maritimes de Singapour standardise les indicateurs de performance qui permettent aux bailleurs de surveiller le CII et la consommation de carburant en quasi temps réel, soutenant la tarification liée à la performance et la vérification. Les normes associatives pour les documents numériques, tels que les connaissements sur blockchain, raccourcissent les cycles administratifs et peuvent améliorer la liquidité pour les cessions de baux à court terme. Ensemble, ces capacités aident les bailleurs leaders à fournir un soutien à la conformité, une visibilité des données et une innovation en matière de financement dans un seul package, renforçant la fidélisation des clients sur le marché du crédit-bail maritime.

Leaders du secteur du crédit-bail maritime

A.P. Møller – Mærsk A/S

Hamburg Commercial Bank AG

IFCHOR GALBRAITHS Group

FSL Trust Management Pte. Ltd.

Global Ship Lease, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : La soumission budgétaire pour l'exercice 2027 a alloué 1,85 milliard USD de financement à la recherche et au développement pour étendre la capacité de construction navale militaire américaine. Ce financement est réservé à deux études portant sur les futures conceptions de frégates et de destroyers étrangers et examinera également un large éventail d'options d'approvisionnement. L'objectif est d'attirer davantage de capacités de construction navale vers les chantiers navals nationaux et d'augmenter la taille de la flotte. Cela comprend l'examen des capacités des entreprises de construction navale alliées à produire des navires ou leurs composants. En outre, ce financement sera divisé en deux efforts distincts : l'un portant sur l'inventaire futur de croiseurs/destroyers de la flotte et l'autre sur les frégates.

- Octobre 2025 : COSCO Shipping Corporation Limited a annoncé via la Bourse de Shanghai qu'elle a contracté deux chantiers navals nationaux pour construire 23 vraquiers Kamsarmax et six VLCC, pour un investissement total dépassant 1,7 milliard USD.

- Décembre 2024 : A.P. Møller – Mærsk A/S a conclu des accords avec trois chantiers navals pour construire 20 porte-conteneurs à moteurs bi-carburant, totalisant 300 000 EVP. Ces contrats finalisent les commandes de nouvelles constructions en propriété planifiées par la société, telles que spécifiées dans la mise à jour de son plan de renouvellement de flotte d'août 2024.

Périmètre du rapport sur le marché mondial du crédit-bail maritime

Le crédit-bail maritime désigne un contrat entre un bailleur et un preneur pour la location d'un navire pour une période déterminée moyennant le paiement de loyers spécifiés. Dans le secteur maritime, un bailleur (propriétaire légal/société de crédit-bail) accorde à un preneur (opérateur/compagnie maritime), en contrepartie de paiements réguliers de bail/location, la pleine possession et le contrôle opérationnel du navire pour une période convenue.

Le marché du crédit-bail maritime est segmenté par type de bail, application, type et géographie. Par type de bail, le marché a été segmenté en crédit-bail financier et bail complet. Par application, le marché a été segmenté en porte-conteneurs, vraquiers et autres. Par type, le marché a été segmenté en bail en temps réel, location périodique, affrètement coque nue et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché du crédit-bail maritime dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Crédit-bail financier |

| Bail complet |

| Porte-conteneurs |

| Vraquiers |

| Autres |

| Bail en temps réel |

| Location périodique |

| Affrètement coque nue |

| Autres types |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de bail | Crédit-bail financier | ||

| Bail complet | |||

| Par application | Porte-conteneurs | ||

| Vraquiers | |||

| Autres | |||

| Par type | Bail en temps réel | ||

| Location périodique | |||

| Affrètement coque nue | |||

| Autres types | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du crédit-bail maritime d'ici 2031 ?

Le marché du crédit-bail maritime devrait atteindre 36,49 milliards USD d'ici 2031, se développant à un TCAC de 13,84 % à partir de 2026.

Quel type de bail domine actuellement les revenus ?

Les crédits-bails financiers ont dominé avec 56,57 % des revenus de 2025, soutenus par les avantages de la comptabilité hors bilan.

Pourquoi l'Europe est-elle la région à la croissance la plus rapide ?

Les coûts carbone du SEQE de l'UE de 80 à 90 EUR par tonne, effectifs à partir de 2026, accélèrent la demande de tonnages écologiques financés par des baux liés à la durabilité.

Comment les banques politiques chinoises façonnent-elles la dynamique mondiale ?

Les prêteurs politiques tels que Bank of Communications Financial Leasing Co., Ltd. contrôlent plus de 100 milliards USD d'exposition, capturant plus de 40 % du crédit-bail de vraquiers et ancrant le financement des exportations de la Ceinture et Route.

Quelles innovations technologiques influencent le marché ?

Les plateformes de tokenisation comme ShipFinex permettent la propriété fractionnée de navires, tandis que la surveillance en temps réel du CII via le Pôle de données maritimes de Singapour soutient les structures de loyer indexées sur le carbone.

Dernière mise à jour de la page le: