Taille et parts du marché de la détection de traces d'explosifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection de traces d'explosifs par Mordor Intelligence

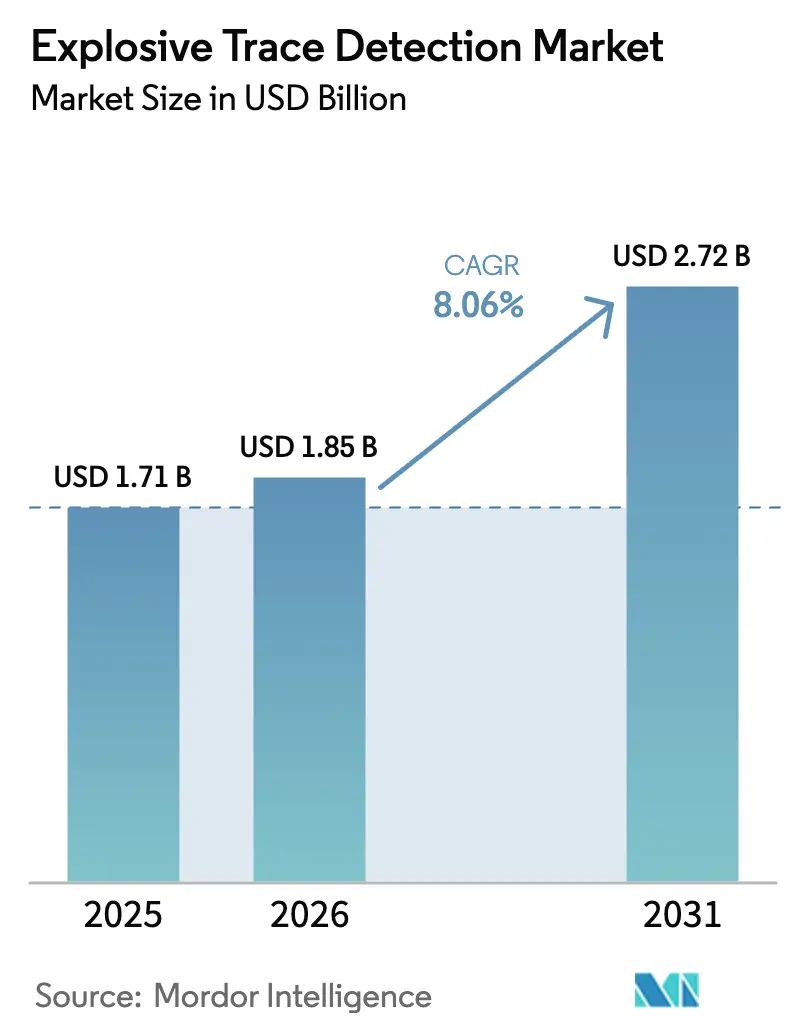

La taille du marché de la détection de traces d'explosifs était évaluée à 1,71 milliard USD en 2025 et devrait croître de 1,85 milliard USD en 2026 pour atteindre 2,72 milliards USD d'ici 2031, à un TCAC de 8,06 % durant la période de prévision (2026-2031). L'intensification des menaces sécuritaires mondiales, le durcissement des réglementations en matière d'aviation et de fret, ainsi que les investissements rapides dans les infrastructures aéroportuaires constituent l'ossature de la demande actuelle. L'adoption s'accélère davantage grâce à la réduction des fausses alarmes pilotée par l'intelligence artificielle, qui réduit les délais aux points de contrôle, tandis que les capteurs dual mode vapeur-particules étendent la couverture aux drones et aux kiosques automatisés. Le mandat de l'Union européenne imposant une détection de traces d'explosifs (ETD) à 100 % pour le fret d'ici 2026, le programme de financement ETD quinquennal de la Transportation Security Administration (TSA) américaine et les mégaprojets aéroportuaires du Moyen-Orient renforcent un cycle de mises à niveau des achats qui profite tant aux fournisseurs établis qu'aux innovateurs émergents.

Principaux enseignements du rapport

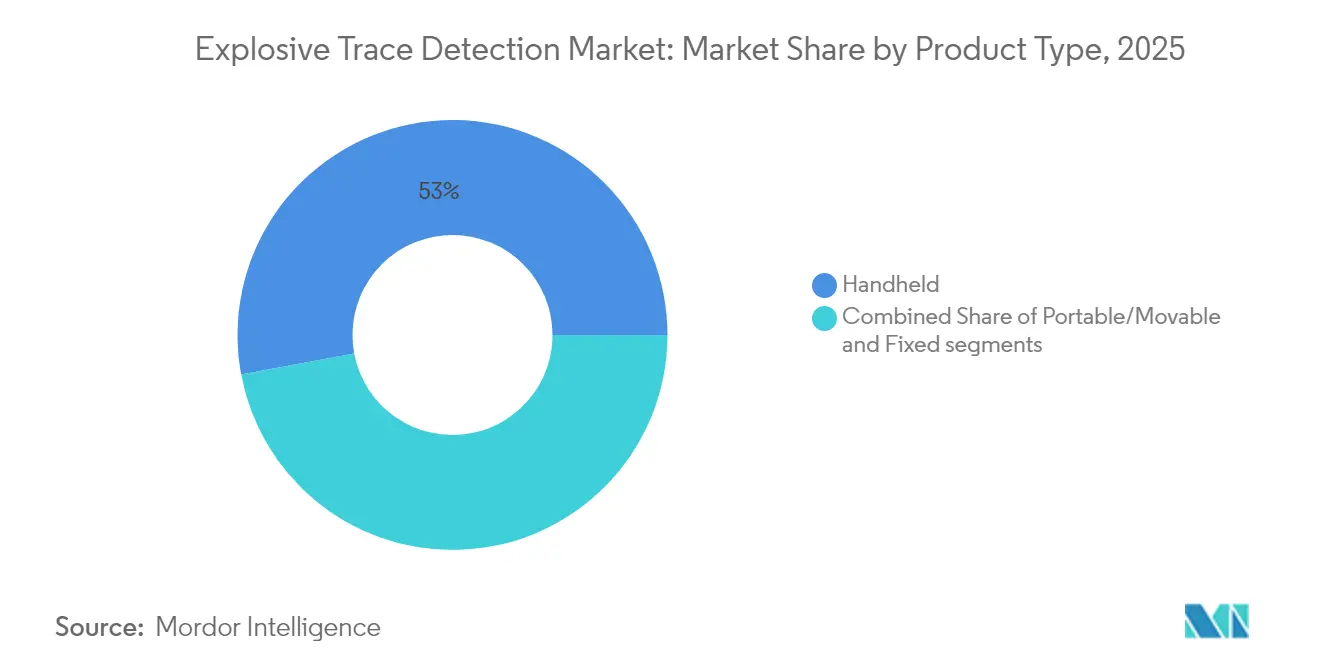

- Par type de produit, les systèmes portatifs ont dominé avec 52,95 % des revenus en 2025, tandis que les unités portables/mobiles devraient croître à un TCAC de 10,28 % jusqu'en 2031.

- Par technologie de détection, la spectrométrie de mobilité ionique a capturé 57,30 % de la part de marché de la détection de traces d'explosifs en 2025, tandis que la spectroscopie Raman et FTIR devrait se développer à un TCAC de 10,37 % durant 2026-2031.

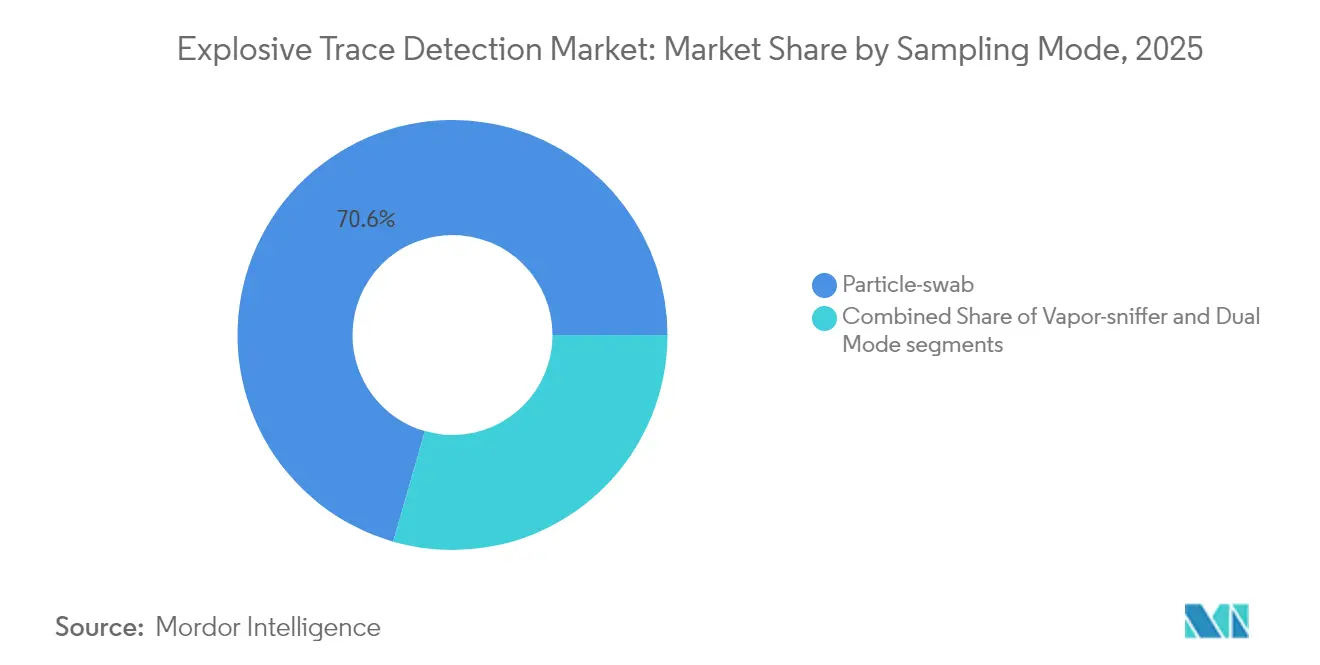

- Par mode de prélèvement, les méthodes par particules-écouvillon détenaient une part de 70,55 % du marché de la détection de traces d'explosifs en 2025 ; les systèmes dual mode progressent à un TCAC de 11,86 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications commerciales représentaient 43,05 % des revenus de 2025, mais le fret et la logistique devraient enregistrer le TCAC le plus rapide à 9,79 % jusqu'en 2031.

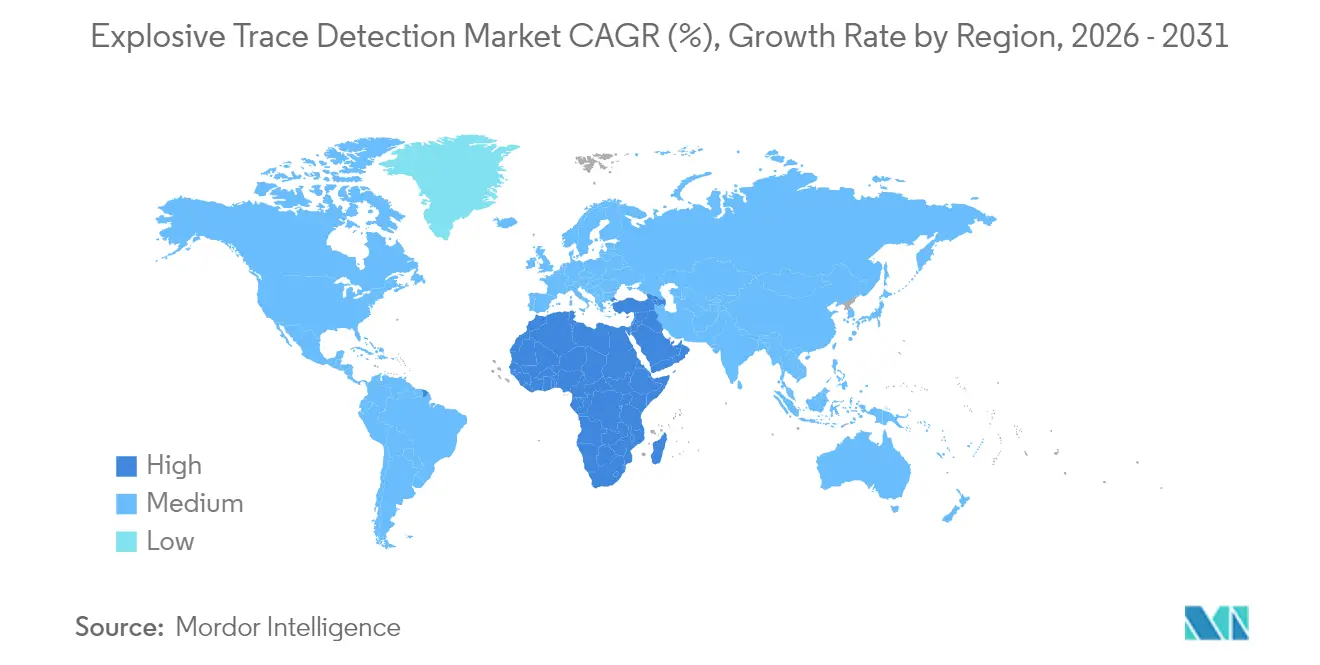

- Par géographie, l'Amérique du Nord est restée le plus grand marché régional avec une part de 42,10 % en 2025, tandis que la région Moyen-Orient et Afrique est prête pour un TCAC de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la détection de traces d'explosifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Réduction des fausses alarmes activée par l'IA dans les analyseurs IMS | +1.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Obligation de contrôle ETD à 100 % pour le fret dans l'UE-27 (2026) | +1.2% | Europe, répercussion sur les routes commerciales mondiales | Court terme (≤ 2 ans) |

| Capteurs dual mode vapeur/particules miniaturisés pour drones | +0.9% | Mondial, régions à forte composante défense | Long terme (≥ 4 ans) |

| Augmentation des mises à niveau des infrastructures aéroportuaires en Asie | +1.1% | Cœur Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Programmes de modernisation de la défense | +1.3% | Corridors Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de kiosques ETD sans contact après la COVID | +0.8% | Mondial, aéroports à fort trafic | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réduction des fausses alarmes activée par l'IA dans les analyseurs IMS

Les moteurs d'apprentissage automatique intégrés aux unités IMS réduisent les alarmes parasites jusqu'à 40 % tout en maintenant la sensibilité de détection.[1]Source : Département américain de la Sécurité intérieure, « Emergency Management of Tomorrow: AI Landscape Assessment », dhs.gov Les agences de sécurité accordent de l'importance aux gains de débit car chaque fausse alerte arrêtait historiquement les files d'attente et mettait le personnel sous pression. Le Département de la Sécurité intérieure (DHS) a alloué 418 millions USD pour l'exercice 2025 au contrôle amélioré par l'IA, accélérant les mises à niveau dans les points de contrôle de la TSA. Les intégrateurs de systèmes regroupent désormais les mises à jour logicielles de réseaux de neurones avec des contrats de service, créant de nouveaux flux de revenus récurrents pour les fournisseurs tout en améliorant l'expérience des passagers.

Obligation de contrôle ETD à 100 % pour le fret dans l'UE-27 (2026)

La directive de la Commission européenne oblige tous les opérateurs de fret aérien, maritime et terrestre à mettre en œuvre le contrôle ETD, déclenchant une vague d'achats pour des milliers d'unités portables et fixes.[2]Source : Commission européenne, « Politique de sécurité de l'aviation », ec.europa.eu Les entreprises logistiques, initialement préoccupées par les coûts de conformité, concluent des accords de crédit-bail avec des fabricants d'équipements d'origine (OEM) qui regroupent l'équipement, les consommables et les diagnostics à distance. Les expéditeurs non européens desservant les routes commerciales européennes adoptent des protocoles identiques, mondialisant ainsi le cadre réglementaire.

Capteurs dual mode vapeur/particules miniaturisés pour drones

La miniaturisation des capteurs permet aux drones à voilure tournante de détecter des traces dans des zones interdites à distance de sécurité. Des conceptions bioélectroniques hybrides utilisant des antennes de sphinx du ver à soie offrent une sensibilité supérieure à celle des réseaux MEMS conventionnels. Le programme SBIR de l'armée américaine finance des charges utiles à magnétomètre quantique permettant de détecter les engins explosifs improvisés portés par des personnes, témoignant de la confiance militaire dans la valeur stratégique de l'ETD aérien.

Augmentation des mises à niveau des infrastructures aéroportuaires en Asie

Le pipeline de 1 000 milliards USD de l'Asie-Pacifique en nouveaux terminaux et pistes d'atterrissage nécessite un déploiement massif de couloirs ETD de nouvelle génération. Les projets en Inde, à Hong Kong et dans les États du Golfe spécifient des systèmes de bagages à rayons X CT associés à des détecteurs de traces à haut débit capables de contrôler 10 000 passagers par heure. Les OEM forment des coentreprises de localisation pour satisfaire aux clauses de compensation exigeant un contenu de fabrication local.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Cycle de remplacement court des écouvillons consommables | -0.7% | Mondial, sites à fort volume | Court terme (≤ 2 ans) |

| Absence de norme mondiale pour les limites de détection en nanogrammes | -0.5% | Mondial, réglementations fragmentées | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en gaz semi-conducteurs | -0.9% | Mondial, usines de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les unités multi-modales | -0.6% | Mondial, utilisateurs à budget contraint | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle de remplacement court des écouvillons consommables

Les écouvillons à usage unique, dont le prix se situe entre 2 et 15 USD, accumulent des dépenses récurrentes significatives aux points de contrôle qui contrôlent des milliers de passagers. Les consommables approuvés par la TSA sont propriétaires, liant les agences à des fournisseurs spécifiques et réduisant la concurrence sur les prix. Les écouvillons chimiquement modifiés du MIT améliorent la sensibilité mais augmentent les coûts unitaires, intensifiant la pression budgétaire.

Coût total de possession élevé pour les unités multi-modales

Les détecteurs multi-modaux qui combinent IMS, Raman et spectrométrie de masse coûtent jusqu'à 100 000 USD pièce et nécessitent des contrats de service annuels dépassant 15 % du prix d'investissement. Les aéroports de petite taille reportent souvent les mises à niveau ou optent pour des unités à technologie unique, freinant l'adoption globale malgré une couverture des menaces supérieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la portabilité fait évoluer le marché

Les détecteurs portatifs ont généré le plus grand revenu en 2025, représentant 52,95 % du marché de la détection de traces d'explosifs. Ils sont prisés par les équipes de sécurité qui nécessitent une mobilité dans les terminaux, aux points de contrôle frontaliers et lors d'événements spéciaux. Néanmoins, les systèmes portables/mobiles devraient croître à un TCAC de 10,28 % car des batteries à plus longue durée de vie, des analyses améliorées par l'IA et des boîtiers robustifiés rendent les plateformes montées sur chariot attrayantes pour les scénarios de déploiement rapide. Le Bruker RoadRunner et le Smiths Detection Sabre 5000 illustrent la tendance vers la réduction de la taille sans sacrifier la sensibilité. Les unités fixes maintiennent leur demande dans les lignes de fret à fort volume et les infrastructures critiques, où l'automatisation 24h/24 et 7j/7 justifie l'investissement.

Les priorités opérationnelles évoluent. Les acheteurs évaluent désormais les temps de remplacement des batteries, la simplicité de l'interface utilisateur et la capacité de mise à jour logicielle à distance en parallèle des limites de détection de base. La taille du marché de la détection de traces d'explosifs pour les unités portables devrait se développer d'environ 460 millions USD estimés en 2025 à près de 829 millions USD d'ici 2031, soulignant comment la portabilité et le débit s'alignent sur l'évolution des doctrines de sécurité. Les appareils portatifs resteront dominants mais feront face à des mises à niveau de fonctionnalités progressives telles que des modules 5G intégrés pour l'analyse en nuage et une connexion biométrique de l'opérateur.

Par technologie de détection : l'innovation en spectroscopie s'accélère

La spectrométrie de mobilité ionique a maintenu une présence de 57,30 % sur le marché en 2025, bénéficiant de décennies d'acceptation réglementaire et d'une vitesse d'analyse inférieure à la minute. La taille du marché de la détection de traces d'explosifs liée aux plateformes IMS continuera d'augmenter, pourtant les spectromètres Raman et FTIR représentent la niche à la croissance la plus rapide avec un TCAC de 10,37 %. Leur capacité à fournir des empreintes moléculaires réduit les faux positifs liés aux produits chimiques ménagers courants, réduisant le travail de contrôle secondaire. La R&D de Rigaku financée par la TSA démontre la confiance du gouvernement dans le Raman pour identifier de nouvelles compositions d'explosifs artisanaux.

Les schémas d'adoption du marché suggèrent une convergence plutôt qu'un remplacement. Les OEM défendent des modèles hybrides IMS-Raman qui vérifient automatiquement les alarmes croisées, offrant vitesse et spécificité. La spectrométrie de masse, portée par l'unité de spectrométrie de masse portable de 908 Devices, commence à se tailler une place dans les opérations médico-légales et militaires où le succès de la mission justifie des prix plus élevés. La part de marché de la détection de traces d'explosifs des unités de spectroscopie uniquement pourrait atteindre deux chiffres d'ici 2031 à mesure que les raffinements algorithmiques réduisent le temps d'analyse.

Par mode de prélèvement : les systèmes dual mode prennent de l'élan

Le prélèvement par particules-écouvillon a dominé avec une part de 70,55 % en 2025, reflétant les normes procédurales de l'OACI et de la TSA. Cependant, la technologie de détection de vapeur est attrayante pour l'interrogation à distance de véhicules ou de bagages suspects. Les architectures dual mode qui fusionnent les deux approches progressent à un TCAC de 11,86 % car elles réduisent les angles morts opérationnels. Par exemple, les opérateurs peuvent contrôler les colis extérieurs par vapeur en premier, puis ne collecter des échantillons par écouvillon que si des indicateurs de risque élevés sont déclenchés.

Le modèle simplifie le flux de travail et augmente le débit des couloirs en réduisant la consommation inutile d'écouvillons, atténuant ainsi la contrainte des coûts récurrents des consommables. Les données de terrain montrent que les détecteurs dual mode réduisent les taux de recontrôle de 20 %, améliorant l'expérience des passagers et élevant la perception de la sécurité. La taille du marché de la détection de traces d'explosifs allouée aux configurations dual mode devrait tripler entre 2025 et 2031, aidée par des logiciels qui sélectionnent dynamiquement le mode optimal en fonction de la probabilité de menace perçue.

Par secteur d'utilisation finale : la logistique de fret stimule la croissance

L'aviation commerciale est restée le premier acheteur avec 43,05 % des revenus en 2025, stimulée par la modernisation des aéroports en Asie et en Amérique du Nord. Pourtant, le secteur du fret et de la logistique enregistre le TCAC le plus élevé à 9,79 % car des réglementations de contrôle obligatoire à 100 % entrent en vigueur en Europe et sont reprises par les partenaires commerciaux du monde entier. Les grands transitaires et les coursiers express investissent dans des couloirs ETD à haut débit intégrés aux convoyeurs, capables de traiter 500 envois par heure.

Les agences de défense continuent d'acheter des unités portatives robustifiées dans le cadre de kits de protection des forces. Le secteur de la détection de traces d'explosifs connaît une croissance dans la protection des infrastructures critiques, tels que les centrales électriques et les stades qui intègrent des portiques ETD fixes dans les systèmes de contrôle d'accès. Les équipes de démineurs des forces de l'ordre adoptent des détecteurs de poche capables de fournir une identification présomptive sur le terrain, réduisant les délais d'évacuation.

Analyse géographique

L'Amérique du Nord a représenté 42,10 % des revenus en 2025, ancrée par le budget de 229,2 millions USD de la TSA et le contrat de maintien en condition opérationnelle de 2,6 milliards USD de Leidos. La région reste un marché de remplacement fiable, les compagnies aériennes mettant l'accent sur le coût total de possession et la conformité réglementaire plutôt que sur l'innovation perturbatrice. L'Europe suit, propulsée par le mandat de contrôle du fret qui impose des délais stricts à 2026 aux opérateurs.

L'Asie-Pacifique contribue à des volumes unitaires disproportionnés à mesure que des méga-aéroports ouvrent des pistes et des terminaux satellites. Le plan de l'Inde pour 220 nouveaux aéroports d'ici 2035 et la mise à niveau de la sécurité de Hong Kong à 800 millions USD soulignent la vague d'expansion des pistes. Le Moyen-Orient et l'Afrique enregistrent l'expansion la plus rapide à un TCAC de 10,18 %, soutenus par les projets de plateformes Al Maktoum à 35 milliards USD et de Riyad à 50 milliards USD qui spécifient des couloirs de contrôle de nouvelle génération. L'Amérique latine connaît des achats réguliers mais plus lents en raison de contraintes budgétaires, s'appuyant souvent sur du matériel d'occasion ou reconditionné. Les préférences technologiques régionales diffèrent. Les acheteurs nord-américains privilégient la suppression des fausses alarmes activée par l'IA, les agences européennes donnent la priorité à l'harmonisation de la certification ECAC, les aéroports asiatiques recherchent des kiosques sans contact intégrés, et les opérateurs du Moyen-Orient exigent des systèmes mobiles à double énergie à haute capacité pour le fret.

Paysage concurrentiel

Le marché de la détection de traces d'explosifs est modérément concentré. Smiths Detection, Leidos, OSI Systems, Bruker et 908 Devices constituent le premier échelon. Smiths Detection a signalé une croissance organique à deux chiffres au troisième trimestre 2025 sur les installations CTX de nouvelle génération et vise une croissance annuelle complète de 6 à 8 %. Leidos a renforcé sa domination dans les services en remportant un contrat TSA de huit ans d'une valeur maximale de 2,6 milliards USD couvrant 12 000 unités ETD à l'échelle nationale.

La concurrence repose sur l'analyse par IA, la conception conviviale pour les opérateurs et le coût total de possession. Les jeunes entreprises poussent des avancées en spectrométrie de masse et en biosenseurs qui promettent une spécificité plus élevée à des coûts d'exploitation plus faibles. Les acteurs établis contre-attaquent en intégrant ces capteurs dans des plateformes modulaires, protégeant les parcs installés avec des mises à niveau rétrofittables. Les réseaux de services après-vente et les portefeuilles de certifications mondiales restent décisifs car les autorités aéroportuaires acceptent rarement des fournisseurs non éprouvés.

Les fusions et la concession de licences de propriété intellectuelle comblent les lacunes. Smiths Detection concède sous licence des algorithmes Raman de Rigaku pour élargir sa gamme portable, tandis qu'OSI Systems regroupe des analyses basées sur le nuage avec les unités mobiles Eagle, offrant des tableaux de bord de maintenance prédictive qui réduisent les temps d'arrêt. La profondeur des brevets concernant la conception des cellules de mobilité ionique et les entrées de vapeur résistantes aux chocs constituent des barrières d'entrée durables pour les nouveaux arrivants.

Leaders du secteur de la détection de traces d'explosifs

Smiths Detection Group Ltd.

Rapiscan Systems, Inc.

Teledyne Technologies Incorporated

Bruker Corporation

Leidos Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Astrotech Corporation et sa filiale, 1st Detect Corporation, ont obtenu un contrat de R&D de 1,29 million USD du Département américain de la Sécurité intérieure pour développer le système de détection d'explosifs TRACER 1000. Le projet de 30 mois, divisé en deux phases, vise à améliorer les capacités de détection face aux menaces en évolution, en se concentrant sur des solutions de sécurité évolutives utilisant la technologie de spectrométrie de masse.

- Janvier 2025 : Leidos a obtenu un contrat de maintien en condition opérationnelle des points de contrôle avec la TSA d'une valeur maximale de 2,6 milliards USD pour maintenir 12 000 unités de sécurité dans 430 aéroports.

Portée du rapport mondial sur le marché de la détection de traces d'explosifs

La détection de traces d'explosifs (ETD) est une technologie utilisée pour détecter des explosifs en faible quantité. Ces détecteurs sont utilisés pour contrôler les bagages et les passagers dans les installations commerciales, militaires et gouvernementales.

Le marché de la détection de traces d'explosifs est segmenté en fonction du produit, de l'utilisation finale et de la géographie. Par produit, le marché est segmenté en portatif, portable/mobile et fixe. Par utilisation finale, le marché est segmenté en commercial, défense et autres. Le segment autres comprend les agences de sécurité telles que les forces de l'ordre, la sécurité publique, la sécurité intérieure, etc. La taille et les prévisions du marché ont été fournies en valeur (en millions USD).

| Portatif |

| Portable/Mobile |

| Fixe |

| Spectrométrie de mobilité ionique (IMS) |

| Spectrométrie de masse (MS) |

| Spectroscopie Raman et FTIR |

| Mobilité ionique différentielle à piège |

| Colorimétrie et chimiluminescence |

| Particules-écouvillon |

| Détection de vapeur |

| Dual mode |

| Commercial |

| Défense |

| Infrastructures critiques et forces de l'ordre |

| Fret et logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Portatif | ||

| Portable/Mobile | |||

| Fixe | |||

| Par technologie de détection | Spectrométrie de mobilité ionique (IMS) | ||

| Spectrométrie de masse (MS) | |||

| Spectroscopie Raman et FTIR | |||

| Mobilité ionique différentielle à piège | |||

| Colorimétrie et chimiluminescence | |||

| Par mode de prélèvement | Particules-écouvillon | ||

| Détection de vapeur | |||

| Dual mode | |||

| Par secteur d'utilisation finale | Commercial | ||

| Défense | |||

| Infrastructures critiques et forces de l'ordre | |||

| Fret et logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la détection de traces d'explosifs ?

Le marché de la détection de traces d'explosifs s'élève à 1,85 milliard USD en 2026 et devrait passer à 2,72 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête du marché de la détection de traces d'explosifs ?

Les détecteurs portatifs sont en tête, capturant 52,95 % des revenus en 2025 grâce à leur flexibilité opérationnelle.

Pourquoi le secteur du fret et de la logistique connaît-il la croissance la plus rapide ?

Un mandat de l'Union européenne exigeant une ETD à 100 % pour le fret d'ici 2026 pousse les entreprises logistiques mondiales à investir, entraînant un TCAC prévu de 9,79 % pour ce segment.

Quelle région connaîtra la croissance la plus rapide des dépenses en détection de traces d'explosifs ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 10,18 % jusqu'en 2031, portée par des mégaprojets aéroportuaires de plusieurs milliards de dollars.

Comment les outils d'intelligence artificielle améliorent-ils les systèmes de détection de traces d'explosifs ?

Les algorithmes activés par l'IA réduisent les taux de fausses alarmes jusqu'à 40 %, accélérant le débit des passagers tout en maintenant la sensibilité.

Quelle est la plus grande contrainte de coût opérationnel pour les opérateurs de détection de traces d'explosifs ?

L'achat récurrent d'écouvillons consommables à usage unique, dont le prix se situe entre 2 et 15 USD pièce, gonfle significativement le coût total de possession pour les points de contrôle à fort volume.

Dernière mise à jour de la page le: