Taille et part du marché des horloges atomiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 693.04 Millions de dollars américains |

| Taille du Marché (2031) | 903.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des horloges atomiques par Mordor Intelligence

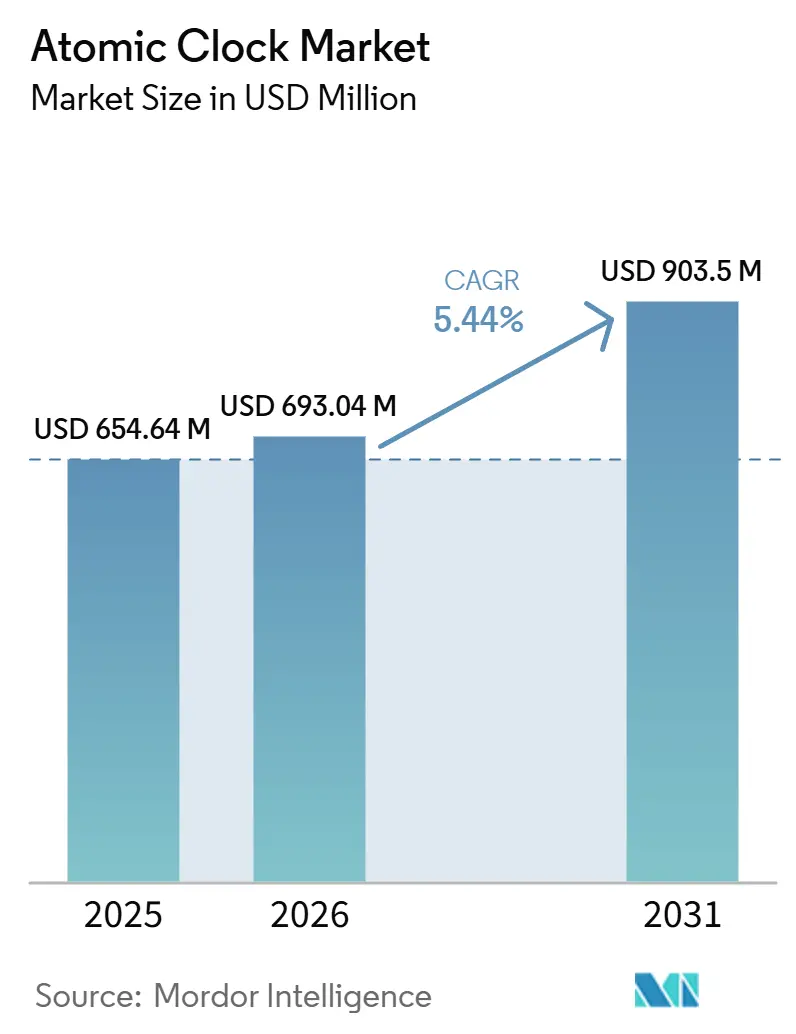

La taille du marché des horloges atomiques devrait passer de 654,64 millions USD en 2025 à 693,04 millions USD en 2026 et est prévue pour atteindre 903,50 millions USD d'ici 2031, à un TCAC de 5,44 % sur la période 2026-2031. Les déploiements civils et commerciaux gagnent en dynamisme à mesure que les opérateurs de télécommunications, de services financiers et d'infrastructures critiques intègrent plus profondément la synchronisation de précision dans leurs réseaux. Les étalons de fréquence à base de césium conservent leur leadership dans les rôles de référence primaire, tandis que les plateformes au rubidium et à l'échelle de la puce se développent dans les programmes spatiaux et de défense où les priorités de taille, de poids et de puissance dominent. La navigation reste l'application la plus dynamique, car les conceptions de récepteurs multi-constellations redéfinissent les spécifications en matière de maintien de cap et de résilience aux interférences. La dynamique régionale favorise l'Asie-Pacifique en termes de croissance, à mesure que les feuilles de route souveraines des systèmes de navigation par satellite mondial (GNSS) se développent et que les programmes spatiaux accélèrent le développement de nouvelles charges utiles. La concurrence reste active avec des lancements de produits ciblés dans les domaines des horloges à l'échelle de la puce, du rubidium miniature et des premières offres d'horloges optiques, ainsi que des collaborations sélectives combinant matériel, transfert de temps et services d'intégration.

Points clés du rapport

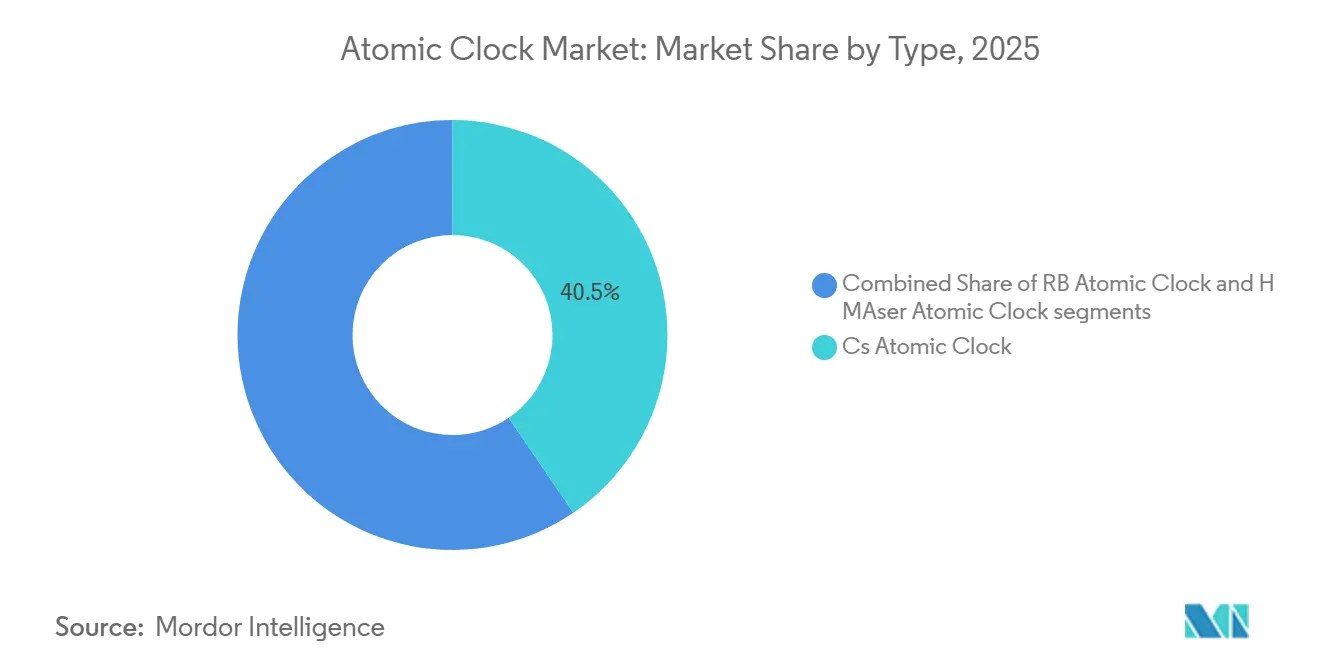

- Par type, les étalons de fréquence à base de césium ont dominé le marché des horloges atomiques avec une part de marché de 40,50 % en 2025 ; le césium devrait se développer à un TCAC de 5,90 % jusqu'en 2031.

- Par utilisateur final, les applications civiles et commerciales représentaient 45,63 % en 2025 ; le secteur spatial devrait se développer à un TCAC de 6,13 % jusqu'en 2031.

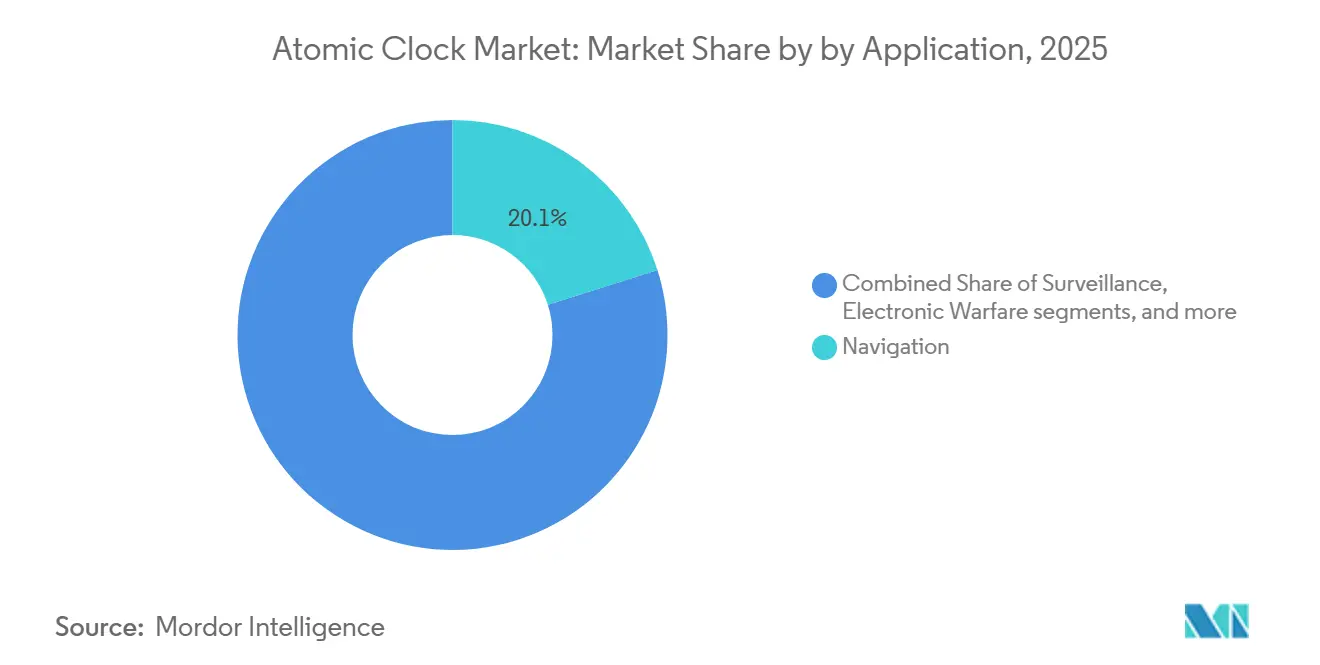

- Par application, la navigation représentait 20,12 % du marché des horloges atomiques en 2025 et devrait croître à un TCAC de 6,11 % jusqu'en 2031.

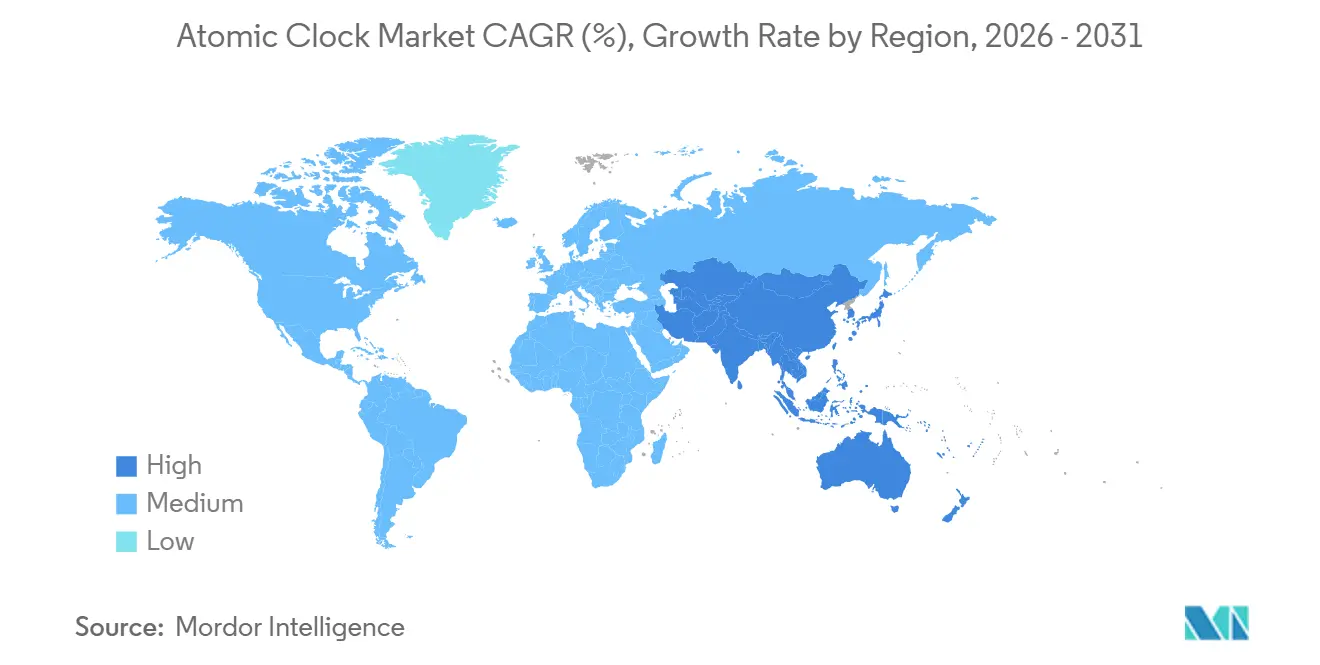

- Par géographie, l'Amérique du Nord détenait 31,91 % de la capacité installée en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 5,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des horloges atomiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des constellations de navigation par satellite | +1.2% | Mondial, concentré aux États-Unis, en Europe, en Chine et en Inde | Moyen terme (2-4 ans) |

| Programmes de modernisation de la défense et synchronisation ultra-précise | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de synchronisation de phase des réseaux 5G/6G | +0.9% | Mondial, adoption précoce en Corée du Sud, en Chine, au Japon, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de la détection quantique et augmentation du financement de la R&D | +0.8% | Amérique du Nord, Europe, Royaume-Uni, Chine | Long terme (≥ 4 ans) |

| Croissance des systèmes de communications sécurisées et de guerre électronique | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence des horloges atomiques à l'échelle de la puce pour les appareils IoT en périphérie | +0.6% | Mondial, dans les télécommunications, l'IoT industriel et les appareils portables de défense | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des constellations de navigation par satellite

L'expansion des constellations GNSS et la conception de récepteurs multi-fréquences élèvent les exigences en matière de stabilité à long terme et de tolérance aux rayonnements pour les horloges embarquées dans l'espace, ce qui soutient une demande premium pour les charges utiles au rubidium et au maser à hydrogène sur les orbites moyennes et hautes. Lockheed Martin prévoit de tester en vol une horloge atomique numérique sur le dixième satellite GPS III début 2026 afin de pousser la stabilité quotidienne au-delà de la référence des horloges au rubidium actuelles, signalant une prochaine étape dans les performances de chronométrage en orbite pour la modernisation du GPS.[1]Source : Lawrence Garrett, « Lockheed Martin to Test Digital Atomic Clock on Upcoming GPS III Satellite », American Institute of Aeronautics and Astronautics, aiaa.org L'Europe a renforcé la continuité de service lorsque deux engins spatiaux Galileo ont été lancés en décembre 2025, et les comptes rendus du programme confirment que la deuxième génération de Galileo ajoutera des charges utiles numériques, des liaisons inter-satellites et des technologies d'horloges expérimentales pour améliorer la robustesse et la précision. La Chine a lancé les 59e et 60e satellites BeiDou en septembre 2024 avec des horloges atomiques à hydrogène améliorées pour valider les performances de la prochaine génération en matière de temps-fréquence et soutenir une feuille de route BeiDou-4 vers une couverture plus profonde de l'espace. Ces investissements nationaux envoient un signal clair que le marché des horloges atomiques continuera de bénéficier des cycles de renouvellement des plateformes satellitaires et d'une adoption plus large des systèmes multi-constellations dans les équipements utilisateurs.

Exigences de synchronisation de phase des réseaux 5G/6G

Les nouvelles fonctionnalités radio dans la 5G avancée et les premières feuilles de route 6G convergent vers une synchronisation réseau sous la nanoseconde et une latence de bout en bout sous la milliseconde pour le positionnement, la détection et les services interactifs, orientant les dépenses vers les références au rubidium et le transfert de temps de haute qualité en périphérie. Les déclarations de vision des fournisseurs pour la 6G soulignent la nécessité d'un temps précis au niveau de la couche physique pour permettre des cartes interactives et une intelligence distribuée. Cette exigence pousse les opérateurs à renforcer le maintien de cap et à améliorer la résilience lors des perturbations GNSS. Ce changement technique maintient le marché des horloges atomiques étroitement lié aux cycles de modernisation des télécommunications, à mesure que les opérateurs mettent à niveau les stations de base, déploient des nœuds de calcul en périphérie et étendent la distribution du temps dans les centres de données. Les agences publiques cataloguent également des approches de positionnement, navigation et synchronisation (PNT) alternatives et complémentaires pour les infrastructures critiques, ce qui soutient l'évaluation multi-fournisseurs et stimule les achats de synchronisation de précision dans les réseaux qui ne peuvent tolérer de dérive lors d'une perte de signal.[2]Source : NTIA PNT Team, « Inventory of Complementary, Alternative, and Augmentative PNT Solutions », National Telecommunications and Information Administration, ntia.gov À mesure que la radio cohérente en phase, l'inférence en périphérie et les réseaux sensibles au temps se développent, le marché des horloges atomiques voit une participation plus large des entreprises au-delà des acteurs principaux de la défense.

Programmes de modernisation de la défense et synchronisation ultra-précise

Les programmes permettant un PNT garanti dans des environnements contestés donnent désormais la priorité au maintien de cap autonome mesuré en jours et en semaines, ce qui soutient les achats d'horloges à l'échelle de la puce, d'étalons au rubidium miniatures et de premières horloges optiques. Microchip a introduit en janvier 2025 une horloge atomique à l'échelle de la puce à faible bruit avec une consommation d'énergie réduite et une plage de température plus large, destinée aux radios, aux systèmes de brouillage et aux plateformes sans pilote où la contrainte taille-poids-puissance (SWaP) reste critique. Le programme ROCkN de la DARPA a démontré des horloges optiques tactiques capables de maintenir une synchronisation de niveau GPS pendant des périodes prolongées et d'activer une détection distribuée cohérente, mettant en évidence une voie pour les références optiques dans les environnements déployés. Frequency Electronics, par l'intermédiaire de FEI-Zyfer, a obtenu des commandes de suivi pour des systèmes de synchronisation aéroportés de haute précision soutenant les architectures A-PNT et SIGINT spécialisées, avec des livraisons prévues pour 2027. Le marché des horloges atomiques bénéficie du fait que les utilisateurs de la défense passent d'un étalonnage GPS périodique à une autonomie plus profonde dans les missions de guerre électronique et de renseignement, surveillance et reconnaissance (ISR).

Intégration de la détection quantique et augmentation du financement de la R&D

Un financement accru de la R&D pour la détection quantique accélère la migration des horloges optiques de laboratoire vers des systèmes robustes et transportables pouvant servir à la navigation et à la mesure de précision sur le terrain. L'UKRI a attribué 14,80 millions GBP (17,10 millions USD) fin 2025 à plusieurs projets dans le domaine du PNT à activation quantique, notamment des horloges à atomes froids et des prototypes de transfert de temps quantique, signalant un pipeline de futurs produits pour remédier à la vulnérabilité du GNSS. Le programme QuRIOUS de l'UE finance la formation sur les horloges optiques transportables, reflétant une priorisation stratégique des capacités de chronométrage quantique pour les applications du monde réel. Infleqtion a mené des essais en vol et obtenu un financement de mission lié à la NASA tout en démontrant des améliorations de synchronisation sans GPS sur des fibres métropolitaines, élargissant les cas d'utilisation des références optiques dans les réseaux. Le consortium AQuRA vise à faire progresser le niveau de maturité technologique des horloges optiques, soutenant le marché des horloges atomiques à mesure que les plateformes optiques arrivent à maturité aux côtés des étalons à micro-ondes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts unitaires élevés et intensité des dépenses d'investissement | -0.7% | Mondial, aigu dans les économies émergentes et parmi les petits contractants de défense, affecte les déploiements de télécommunications | Court terme (≤ 2 ans) |

| Réglementations strictes sur le contrôle des exportations | -0.5% | États-Unis, Union européenne et transferts transfrontaliers entre partenaires de l'OTAN et hors OTAN | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en isotopes enrichis | -0.4% | Mondial, concentré parmi quelques fournisseurs d'isotopes et États nucléaires | Long terme (≥ 4 ans) |

| Complexités des infrastructures spécialisées et perturbations externes | -0.3% | Mondial, impact plus élevé sur les lignes de production qualifiées pour l'espace et durcies aux rayonnements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts unitaires élevés et intensité des dépenses d'investissement

La tarification reste un facteur limitant pour les horloges atomiques spécifiques à une mission qui nécessitent des assemblages de niche, un rodage prolongé et une qualification approfondie, ce qui maintient la courbe des coûts élevée par rapport à la synchronisation de volume dans les télécommunications. Les horloges à réseau optique en sont actuellement aux premières étapes de la commercialisation, avec des unités de production pilote dont le prix dépasse 500 000 USD. En revanche, les horloges atomiques au rubidium utilisées pour la synchronisation des réseaux sont disponibles pour moins de 5 000 USD. Les horloges atomiques à l'échelle de la puce améliorent la portabilité tout en fonctionnant avec de faibles budgets d'énergie, bien que les compromis en matière de stabilité à long terme et de dérive nécessitent souvent des architectures hybrides qui ajoutent des coûts et une complexité d'intégration. Les divulgations de programmes mettent en évidence des améliorations de performance sans tarification unitaire transparente, rendant l'analyse comparative concurrentielle difficile pour les nouveaux entrants et les intégrateurs plus petits. Les récentes commandes de Frequency Electronics dans le domaine de la synchronisation aéroportée soulignent la solidité de la demande, mais les données de coût par unité restent propriétaires dans les dépôts publics. Ces économies encouragent des déploiements sélectifs et des déploiements progressifs à mesure que les acheteurs équilibrent performance, contrainte SWaP et support du cycle de vie.

Réglementations strictes sur le contrôle des exportations

Les horloges atomiques qualifiées pour l'espace relèvent souvent de la catégorie XV de la liste des munitions des États-Unis (USML) et de restrictions similaires à double usage dans l'UE et parmi les participants à l'Arrangement de Wassenaar, ce qui prolonge les délais d'octroi de licences et augmente les coûts de conformité à tous les niveaux des programmes. La Direction du contrôle du commerce de défense des États-Unis définit les exigences de licence, les frais d'enregistrement et les pénalités pour les violations du Règlement sur le trafic international d'armes (ITAR), qui influencent les stratégies de contractualisation et la sélection des partenaires. La Commission européenne a mis à jour sa liste de contrôle des biens à double usage en septembre 2025, ajoutant de nouveaux éléments liés au quantique pour renforcer davantage la surveillance des exportations de synchronisation de haute précision.[3]Source : EC Trade, « 2025 Update of the EU Control List of Dual-Use Items », Commission européenne, policy.trade.ec.europa.eu La mise à jour 2024 de l'Arrangement de Wassenaar a noté des actions nationales divergentes dans le domaine des technologies quantiques, entraînant des exigences inégales selon les juridictions. Ces mesures allongent les cycles d'approbation des sous-systèmes et favorisent une plus grande localisation, comme en témoignent les programmes GNSS souverains qui développent les bases de fournisseurs nationaux pour atténuer les frictions transfrontalières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le césium domine la référence à long terme, le rubidium équilibre coût et portabilité

Les horloges atomiques au césium détenaient une part de 40,50 % en 2025 et devraient croître à un TCAC de 5,90 % jusqu'en 2031, soutenues par leur rôle de référence de fréquence primaire en métrologie, en étalonnage de défense et dans les fonctions d'horloge maître de réseau. La position du césium est renforcée par les mises à niveau des références nationales, notamment le NIST-F4, qui a atteint une précision de 2,2 parties sur 10^16 en avril 2025 et contribue des données pour piloter l'UTC(NIST) et soutenir la synchronisation des infrastructures critiques. Les fournisseurs font également progresser la précision à court terme sur les plateformes au césium, comme le montrent les améliorations apportées par Oscilloquartz aux horloges optiques au césium qui visent un maintien de cap sous la nanoseconde et une stabilité à la femtoseconde sur 1 seconde. Dans les réseaux à haute disponibilité, le césium reste l'ancre à long terme, tandis que le transfert de temps et l'architecture réseau gèrent la redondance, maintenant le marché des horloges atomiques orienté vers des ensembles d'horloges hybrides plutôt que vers un seul étalon. Les perspectives du segment sont stables car le césium sous-tend la conformité réglementaire et les obligations de niveau de service dans les secteurs où l'intégrité de la synchronisation a des conséquences juridiques et opérationnelles.

Les horloges atomiques au rubidium et à l'échelle de la puce constituent le solde et s'alignent sur les missions spatiales et de défense qui privilégient la portabilité, l'efficacité énergétique et la stabilité pluriannuelle à un coût modéré. La deuxième génération de l'horloge atomique à l'échelle de la puce à faible bruit de Microchip améliore la résilience en termes d'alimentation et de température pour une utilisation sur le terrain, élargissant les options pour les systèmes sans pilote et les communications démontées qui nécessitent un maintien de cap pour survivre aux pannes GNSS. Les programmes spatiaux continuent d'utiliser des horloges au rubidium et au maser à hydrogène comme charges utiles complémentaires qui font le compromis entre la contrainte SWaP et la dérive à long terme et le vieillissement. Dans le même temps, au sol, les opérateurs mélangent le césium, le rubidium et le transfert de temps en réseau pour gérer les coûts et les performances. Les instituts de recherche chinois ciblent également des réductions de masse et de puissance dans les horloges à hydrogène embarquées dans l'espace, passant des conceptions héritées de 23 kg à de nouvelles configurations de 15 kg pour s'adapter aux satellites de prochaine génération. Sur ces différentes voies, le césium reste l'ancre principale, tandis que le rubidium et les horloges atomiques à l'échelle de la puce (CSAC) s'étendent vers des rôles contraints par la contrainte SWaP, soutenant un marché des horloges atomiques équilibré entre les plateformes et les profils de mission.

Par utilisateur final : les installations civiles et commerciales dépassent la part de la défense, le spatial accélère

Les installations civiles et commerciales représentaient 45,63 % en 2025, les réseaux de télécommunications, les plateformes de trading financier et les services publics d'électricité ayant renforcé la synchronisation et l'horodatage. Le segment spatial devrait connaître la croissance la plus rapide à un TCAC de 6,13 % jusqu'en 2031, à mesure que les programmes en orbite basse terrestre (LEO) et en orbite terrestre moyenne (MEO) intègrent la synchronisation dans les engins spatiaux et les stations au sol pour la télémétrie, les liaisons inter-satellites et la continuité de service. Des initiatives spatiales telles que l'Ensemble d'horloges atomiques dans l'espace (ACES) sur la Station spatiale internationale (ISS) testent le transfert de temps de haute précision et permettent de nouveaux liens entre les horloges au sol avec des objectifs de performance proches du niveau sous-nanoseconde. L'autonomie de navigation évolue également, car le programme d'horloge atomique pour l'espace lointain (Deep Space Atomic Clock) démontre que la chronométrie embarquée peut réduire la dépendance à la télémétrie bidirectionnelle pour les missions dans l'espace lointain. Ces déploiements maintiennent le marché des horloges atomiques au cœur de la fourniture de services GNSS résilients et du positionnement de prochaine génération.

Les utilisateurs de la défense représentent toujours une large base installée sur les aéronefs, les systèmes sans pilote, les navires, les sous-marins et les véhicules terrestres, ce qui soutient une demande régulière de références atomiques capables de résister au déni GPS. Des essais de navigation en immersion avec une charge utile de taille montre quantique optique sur un sous-marin sans équipage de grande taille ont validé la robustesse pour les environnements navals et ouvrent la voie à une future intégration sur les aéronefs. Les démonstrations de synchronisation optique de la DARPA prolongent cette dynamique en permettant aux capteurs distribués de rester cohérents pendant des périodes prolongées sans signaux externes. Les équipementiers axés sur la défense continuent de décrocher des contrats pour la synchronisation aéroportée, notamment les commandes de suivi de FEI-Zyfer fin 2025 qui soutiennent l'avionique PNT garanti. Les architectures hybrides combinant quartz, rubidium et parfois des éléments optiques aident les utilisateurs de la défense à faire face aux contraintes de choc, de vibration et de température tout en maintenant un alignement de phase serré, ce qui soutient une posture résiliente sur le marché des horloges atomiques.

Par application : la navigation domine la part et se développe le plus rapidement grâce aux récepteurs multi-constellations

La navigation détenait une part de 20,12 % en 2025 et devrait connaître la croissance la plus rapide à un TCAC de 6,11 % jusqu'en 2031, à mesure que les conceptions de récepteurs se verrouillent simultanément sur le GPS, Galileo, BeiDou et d'autres signaux pour supprimer les interférences et améliorer la continuité. La Chine a signalé une forte adoption des appareils compatibles BeiDou et la poursuite de l'expansion de la constellation, soutenue par des mises à niveau des horloges à hydrogène et un plan à plus long terme pour une couverture étendue dans l'espace lointain. Le marché des horloges atomiques bénéficie du fait que la synchronisation se déplace sur la plateforme pour soutenir un maintien de cap robuste lors d'incidents de brouillage et de leurrage qui dégraderaient autrement les services sensibles au temps. Des essais de synchronisation quantique sur des fibres terrestres ont montré des gains mesurables en termes de performances de synchronisation sans entrée satellitaire, ce qui met en évidence des voies supplémentaires vers une distribution de temps résiliente. Ces tendances s'alignent sur le resserrement des spécifications d'alignement de phase dans les télécommunications, l'automatisation industrielle et les infrastructures critiques.

Les utilisations non liées à la navigation couvrent la guerre électronique, la télémétrie, les communications, les services financiers, la diffusion et l'instrumentation scientifique, et elles reposent sur un maintien de cap précis et un faible bruit de phase sous contrainte opérationnelle. La télémétrie dans l'espace lointain et la navigation unidirectionnelle bénéficient lorsque les horloges embarquées réduisent la latence et la dépendance aux signaux au sol pendant les fenêtres de mission critiques. La détection de défense bénéficie de la cohérence activée par les horloges sur les réseaux qui exigent une synchronisation cohérente pour les fonctions de géolocalisation et de contre-mesures, ce qui est directement lié aux essais sur le terrain des horloges optiques dans des environnements contestés. La diffusion et les médias continuent d'utiliser des références précises pour maintenir l'alignement des trames, tandis que la synchronisation dans les centres de données évolue vers des limites plus strictes pour soutenir le calcul et le stockage distribués. À mesure que davantage de secteurs opèrent plus près des limites de synchronisation, le marché des horloges atomiques s'étend au-delà des niches traditionnelles et s'intègre plus profondément dans l'infrastructure numérique.

Analyse géographique

L'Amérique du Nord a sécurisé une part de 31,91 % en 2025, les programmes de modernisation dans la défense, l'espace et les infrastructures critiques ancrant une large base installée de synchronisation de précision. Les mises à niveau des références nationales et les expériences d'horloges spatiales, notamment les efforts du NIST et les programmes liés à la NASA, renforcent le leadership de la région en métrologie et en navigation dans l'espace lointain. L'activité contractuelle pour la synchronisation aéroportée et satellitaire s'est également poursuivie, les équipementiers annonçant des commandes de suivi liées aux exigences de PNT garanti et de synchronisation de haute précision pour les clients gouvernementaux. Ces investissements maintiennent la profondeur de la demande sur le marché des horloges atomiques tandis que les opérateurs élargissent les empreintes de synchronisation réseau et de transfert de temps.

L'Asie-Pacifique trace la trajectoire la plus rapide, avec un TCAC de 5,87 % de 2026 à 2031, la Chine validant des horloges à hydrogène de prochaine génération en orbite et développant des plans pour BeiDou-4 afin d'atteindre une couverture dans l'espace lointain d'ici 2035. L'Inde et les partenaires régionaux continuent de renforcer leurs agendas PNT souverains et d'investir dans des infrastructures améliorées par la synchronisation dans les secteurs aérospatial et des télécommunications. L'Australie a financé des efforts d'horloges quantiques-optiques pour la défense dans le cadre du Pilier II de l'AUKUS en 2024, avec des livraisons prévues jusqu'en 2025, un signal que les programmes alliés diversifient leur base technologique de synchronisation. À mesure que les programmes nationaux mélangent le développement national avec des importations sélectives, le marché des horloges atomiques en Asie-Pacifique bénéficie à la fois de la localisation pilotée par les politiques et de la mise à l'échelle des plateformes commerciales.

L'Europe maintient des progrès réguliers avec les déploiements Galileo et l'expérimentation élargie dans le transfert de temps spatial et la métrologie. Deux satellites Galileo ont été lancés en décembre 2025 sur une Ariane 6 pour renforcer la résilience de la constellation, et les comptes rendus de l'Agence spatiale européenne (ESA) confirment que la deuxième génération de Galileo ajoutera des charges utiles plus avancées et des types d'horloges expérimentaux. La mission ACES de l'ESA sur l'ISS fait progresser le transfert de temps précis et relie les horloges au sol de premier plan mondial, ce qui aide la métrologie européenne à s'engager dans de nouveaux cas d'utilisation scientifiques et commerciaux. Le Royaume-Uni a continué à financer la recherche sur le PNT à activation quantique en 2025, ce qui soutient un pipeline de solutions d'horloges optiques et de transfert de temps pour les futurs déploiements d'infrastructure. Ces activités soutiennent des perspectives saines pour le marché des horloges atomiques en Europe dans les domaines spatial, des télécommunications et scientifique.

Paysage concurrentiel

Le marché des horloges atomiques est modérément consolidé, avec des fournisseurs spécialisés dans les domaines des micro-ondes et de l'optique servant des ensembles de missions distincts dans la défense, l'espace et les télécommunications. Microchip soutient les déploiements à l'échelle de la puce qui nécessitent une faible consommation d'énergie et une large tolérance de température pour les systèmes portables et sans pilote. Safran s'appuie sur un riche héritage dans les programmes spatiaux européens et les horloges robustifiées pour les infrastructures critiques. Oscilloquartz répond aux besoins de synchronisation des télécommunications avec des plateformes au césium améliorées, tandis que Frequency Electronics se concentre sur les oscillateurs de précision et les sous-systèmes pour les charges utiles aéroportées et satellitaires. Ces rôles s'alignent sur les besoins des programmes en matière de contraintes SWaP, d'environnements de rayonnement et d'exigences de maintien de cap prolongé.

Les mouvements stratégiques en 2025 et 2026 se concentrent sur les lancements de produits et l'intégration dans l'écosystème qui rassemblent matériel, distribution de temps sécurisée et services sur le terrain. Safran a dévoilé une horloge au rubidium miniature avec un volume compact et une faible consommation d'énergie pour concurrencer les acteurs établis à l'échelle de la puce dans les applications de drones (UAV) et d'orbite basse terrestre (LEO). Microchip a actualisé son portefeuille à l'échelle de la puce avec de meilleures performances en termes de bruit et de thermique pour prolonger les durées de mission et réduire les cycles d'étalonnage. Safran et Infleqtion ont annoncé une collaboration pour combiner une horloge optique avec des systèmes de distribution de temps sécurisée, visant à fournir une synchronisation sous la nanoseconde pour les opérations en déni GPS dans les infrastructures critiques et la défense. Cette combinaison de sources de précision et de réseaux de distribution soutient de nouveaux cas d'utilisation tout en permettant une migration progressive depuis la synchronisation héritée.

Les acteurs émergents poursuivent l'intégration photonique et les références quantiques capables de fournir des performances à court terme au niveau de la femtoseconde et un maintien de cap résilient. Le système optique en rack de Vector Atomic figure dans les inventaires fédéraux pour les solutions PNT, ce qui signale une traction précoce pour les références optiques dans les centres de données et les scénarios de résilience GNSS. Infleqtion a levé de nouveaux capitaux et obtenu un financement de mission lié à la NASA pour un pathfinder de gradiomètre de gravité quantique, tout en démontrant une synchronisation sans GPS sur des réseaux terrestres et en menant des essais sur un sous-marin sans équipage pour la navigation sous-marine. L'objectif du programme AQuRA de pousser les horloges optiques vers une plus grande maturité suggère que davantage de fournisseurs pourraient proposer une synchronisation optique déployable dans la période de prévision, élargissant l'ensemble concurrentiel à long terme pour le marché des horloges atomiques.

Leaders du secteur des horloges atomiques

Microchip Technology Incorporated

Safran SA

Excelitas Technologies Corp.

Leonardo S.p.A.

Oscilloquartz SA (Adtran Networks SE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Une équipe de recherche de l'Institut de photonique et de détection avancée (IPAS) de l'Université d'Adélaïde a testé avec succès un nouveau type d'horloge atomique portable en mer. Cette technologie révolutionnaire, testée à bord d'un navire de la Marine royale australienne, est prometteuse pour la prochaine génération de systèmes de navigation, de communication et scientifiques.

- Décembre 2025 : Safran Electronics & Defense et Infleqtion ont collaboré pour faire progresser les solutions de synchronisation de précision quantique indépendantes du GPS. Ce partenariat intègre l'horloge optique quantique d'Infleqtion avec les systèmes de synchronisation de Safran, répondant aux besoins des infrastructures critiques dans la défense, l'aérospatiale et les télécommunications, soulignant un virage vers des technologies de synchronisation résilientes de prochaine génération dans des environnements difficiles pour le GPS.

- Janvier 2025 : Adtran a lancé le module de synchronisation de précision Enhanced Short-Term Unit (ESTU) pour ses horloges optiques au césium OSA 3300. Cette mise à niveau répond à l'absence du maser à hydrogène passif sur le marché occidental, améliorant la stabilité de fréquence à court terme et positionnant Adtran comme un fournisseur clé de solutions de synchronisation fiables pour les secteurs critiques.

Portée du rapport mondial sur le marché des horloges atomiques

Une horloge atomique utilise un résonateur avec des fréquences de résonance atomique. Un résonateur est régulé par la fréquence du rayonnement électromagnétique à micro-ondes émis par la transition quantique d'un atome. La résonance à des fréquences extrêmement cohérentes est possible, ce qui constitue un avantage supplémentaire de cette approche. En termes de précision et d'exactitude, les horloges atomiques sont les plus précises.

Le marché des horloges atomiques est segmenté par type, utilisateur final, application et géographie. Par type, le marché est segmenté en horloge atomique au césium (Cs), horloge atomique au rubidium (Rb) et horloge atomique à maser à hydrogène (H). Par utilisateur final, le marché est segmenté en défense, espace, et civil et commercial. Par application, le marché est segmenté en surveillance, navigation, guerre électronique, télémétrie, communication, trading financier et centres de données, diffusion et médias, et instrumentation industrielle et scientifique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des horloges atomiques dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Horloge atomique au rubidium (Rb) |

| Horloge atomique au césium (Cs) |

| Horloge atomique à maser à hydrogène (H) |

| Défense | Aéronefs de combat et hélicoptères |

| Véhicules sans pilote | |

| Véhicules blindés | |

| Systèmes portables | |

| Navires de guerre (destroyers, frégates) | |

| Sous-marins | |

| Navires de patrouille | |

| Espace | |

| Civil et commercial |

| Surveillance |

| Navigation |

| Guerre électronique |

| Télémétrie |

| Télécommunication |

| Trading financier et centres de données |

| Diffusion et médias |

| Instrumentation industrielle et scientifique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Horloge atomique au rubidium (Rb) | ||

| Horloge atomique au césium (Cs) | |||

| Horloge atomique à maser à hydrogène (H) | |||

| Par utilisateur final | Défense | Aéronefs de combat et hélicoptères | |

| Véhicules sans pilote | |||

| Véhicules blindés | |||

| Systèmes portables | |||

| Navires de guerre (destroyers, frégates) | |||

| Sous-marins | |||

| Navires de patrouille | |||

| Espace | |||

| Civil et commercial | |||

| Par application | Surveillance | ||

| Navigation | |||

| Guerre électronique | |||

| Télémétrie | |||

| Télécommunication | |||

| Trading financier et centres de données | |||

| Diffusion et médias | |||

| Instrumentation industrielle et scientifique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché des horloges atomiques jusqu'en 2031 ?

La taille du marché des horloges atomiques devrait passer de 693,04 millions USD en 2026 à 903,50 millions USD d'ici 2031, reflétant un TCAC de 5,44 % sur la période 2026-2031.

Quelle application connaît la croissance la plus rapide sur le marché des horloges atomiques jusqu'en 2031 ?

La navigation enregistre la croissance la plus rapide avec un TCAC de 6,11 % sur la période 2026-2031, les récepteurs multi-constellations et la résilience aux interférences augmentant les besoins en maintien de cap.

Quelle région domine le marché des horloges atomiques et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête avec une part de 31,91 % en 2025, tandis que l'Asie-Pacifique trace la trajectoire la plus rapide à un TCAC de 5,87 % de 2026 à 2031.

Quel type domine le marché des horloges atomiques et pourquoi ?

Les étalons de fréquence à base de césium dominent avec une part de 40,50 % en 2025 en raison de leurs rôles de référence primaire en métrologie, en étalonnage de défense et dans les horloges maîtres des télécommunications.

Quel segment d'utilisateurs finaux affiche le plus fort dynamisme jusqu'en 2031 ?

Le secteur spatial devrait connaître la croissance la plus rapide à un TCAC de 6,13 %, porté par l'expansion des constellations, les liaisons inter-satellites et les initiatives de transfert de temps de précision.

Quelles technologies redéfinissent le positionnement concurrentiel sur le marché des horloges atomiques ?

Le rubidium miniature, les avancées à l'échelle de la puce et les premières horloges optiques redéfinissent les feuilles de route produits, soutenues par des collaborations dans l'écosystème qui combinent des sources de précision avec une distribution sécurisée.

Dernière mise à jour de la page le: