Taille et part du marché des fusions et acquisitions dans l'aérospatiale et la défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 243.48 Milliards de dollars |

| Taille du Marché (2031) | 423.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.69% CAGR |

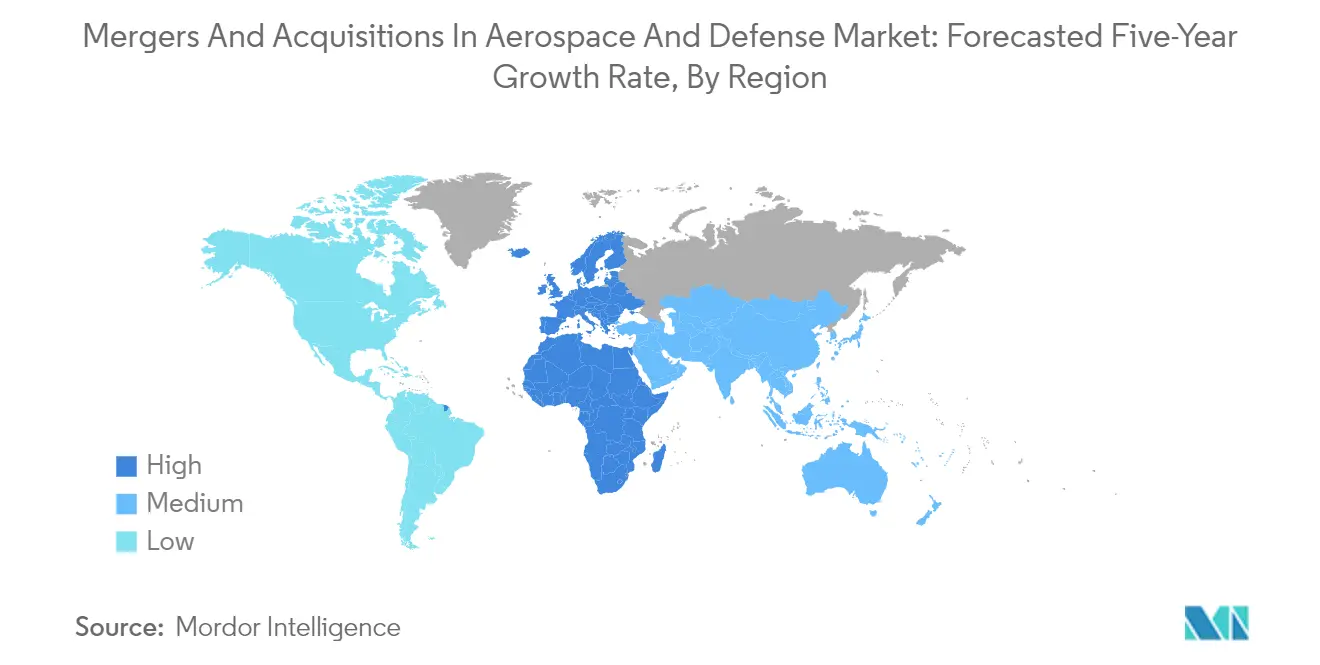

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fusions et acquisitions dans l'aérospatiale et la défense par Mordor Intelligence

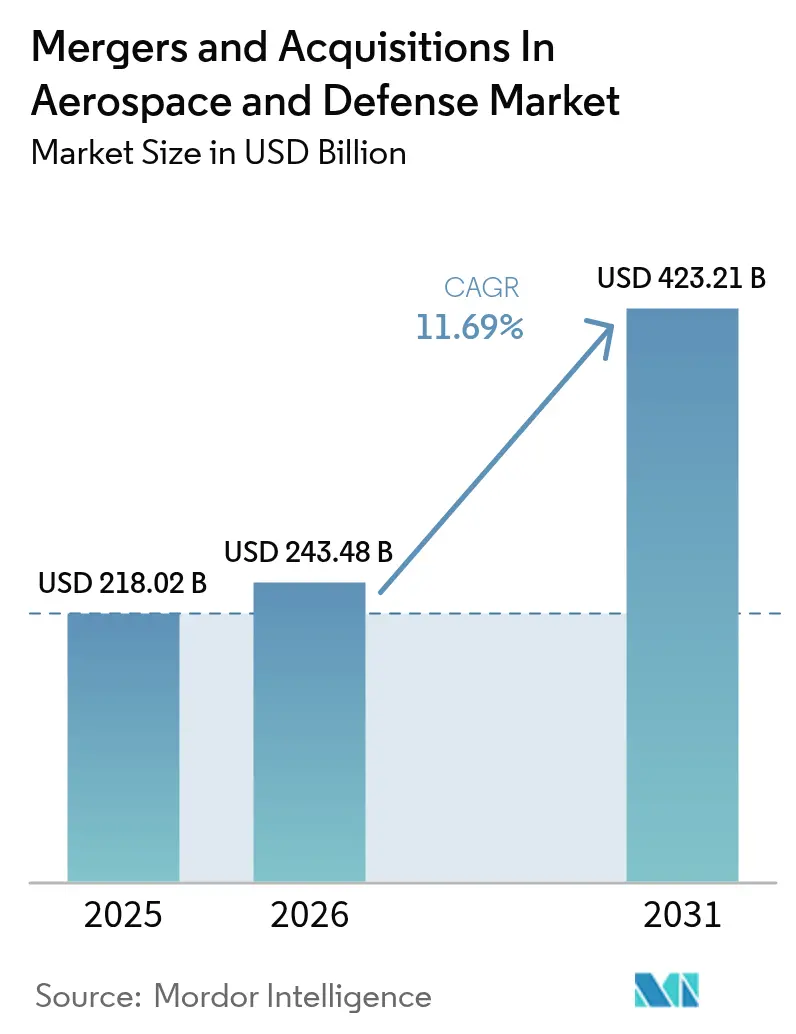

La taille du marché des fusions et acquisitions dans l'aérospatiale et la défense était évaluée à 218,02 milliards USD en 2025 et devrait croître de 243,48 milliards USD en 2026 pour atteindre 423,21 milliards USD d'ici 2031, à un CAGR de 11,69 % durant la période de prévision (2026-2031).

Le paysage des fusions et acquisitions dans l'aérospatiale et la défense a subi une transformation significative, s'éloignant des méga-fusions traditionnelles axées sur les réductions de coûts pour se tourner vers des acquisitions stratégiques visant l'innovation produit et l'expansion sur les marchés mondiaux. Cette évolution reflète les tendances plus larges du secteur, le groupe bancaire d'investissement aérospatiale et défense de Lazard ayant recensé 148 transactions de fusions et acquisitions annoncées à fin mai 2022. La priorité stratégique du secteur s'est particulièrement intensifiée sur la résilience de la chaîne d'approvisionnement et l'avancement technologique, les entreprises poursuivant de plus en plus des acquisitions ciblées pour sécuriser des capacités critiques et minimiser les risques de perturbation.

Les dynamiques de marché sont remodelées par l'influence croissante des fonds de capital-investissement dans les activités de fusions et acquisitions dans l'aérospatiale. Les transactions de capital-investissement aux États-Unis seulement ont totalisé 19,3 milliards USD à fin juin 2022, démontrant l'attractivité du secteur pour les investisseurs institutionnels. Ces investisseurs adoptent des approches plus innovantes en matière de déploiement de capital, notamment des horizons d'investissement à plus long terme, en particulier dans les domaines connaissant une avancée technologique rapide et une perturbation du marché. Cette tendance favorise un environnement de fusions et acquisitions plus diversifié et compétitif, les fonds de capital-investissement jouant un rôle crucial dans la consolidation du secteur et l'innovation technologique.

Les transactions transfrontalières sont devenues une tendance significative dans le paysage des fusions et acquisitions dans l'aérospatiale et la défense, les entreprises américaines réalisant des transactions d'une valeur de 1,2 milliard USD au premier semestre 2022. Parmi les transactions notables figure l'acquisition par Airbus Helicopters de ZF Luftfahrttechnik, société allemande, en janvier 2023, renforçant leur position dans les composants dynamiques d'hélicoptères et les services de maintenance, réparation et révision (MRO). Ces accords internationaux reflètent une stratégie sectorielle plus large visant à renforcer la présence sur les marchés mondiaux, à accéder à de nouvelles technologies et à consolider la résilience de la chaîne d'approvisionnement dans différentes régions géographiques.

Le secteur assiste à un virage stratégique vers des acquisitions plus petites et axées sur la technologie, visant à renforcer les capacités dans les technologies émergentes et la transformation numérique. Cette tendance est illustrée par des transactions récentes telles que la combinaison par ADQ d'Abou Dhabi de quatre compagnies d'aviation pour créer une entreprise mondiale avec des actifs de 2,6 milliards USD en octobre 2022, axée sur des services intégrés de maintenance, réparation et révision. Les entreprises accordent une priorité croissante aux acquisitions permettant d'accéder à des technologies avancées dans des domaines tels que les systèmes autonomes, l'intelligence artificielle et la cybersécurité, reflétant l'évolution du secteur vers des solutions plus sophistiquées et à numérisation avancée. Cet axe stratégique témoigne de la croissance de la taille du marché de l'aérospatiale et de la défense et de son potentiel de croissance future.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fusions et acquisitions dans l'aérospatiale et la défense

Focus croissant des équipementiers de l'aérospatiale et de la défense sur le développement commercial par le biais de fusions et acquisitions

Le secteur des entreprises aérospatiales et de la défense a connu une transformation significative dans son approche des acquisitions aérospatiales, passant des méga-fusions traditionnelles axées sur les réductions de coûts à des acquisitions stratégiques visant à élargir les portefeuilles de produits et la présence sur les marchés mondiaux. Cette évolution est visible dans les récentes transactions majeures dans l'aérospatiale et la défense, telles que l'acquisition par BAE Systems PLC de Ball Aerospace pour 5,5 milliards USD en février 2024, qui a considérablement renforcé leurs capacités spatiales et de défense grâce à la nouvelle division Space and Mission Systems. De même, l'acquisition par Parker-Hannifin Corporation de Meggitt PLC pour environ 6,3 milliards GBP a permis l'expansion de leur portefeuille aérospatial avec des technologies avancées de défense et d'aérospatiale, démontrant la priorité accordée par le secteur à l'avancement technologique par le biais d'acquisitions stratégiques.

Le secteur a également connu une montée en puissance des fusions stratégiques visant l'innovation et l'expansion de marché, comme en témoigne la fusion de mars 2024 entre XTI Aircraft Company et Inpixon pour former XTI Aerospace Inc., axée sur des solutions révolutionnaires de transport aérien privé. Cette tendance s'étend aux acquisitions technologiques spécialisées, comme le démontre l'acquisition par THALES de Cobham Aerospace Communications pour 1,1 milliard USD en février 2024, visant à faire progresser les technologies de cockpit connecté. Ces mouvements stratégiques reflètent le virage du secteur vers l'acquisition de petits acteurs aux capacités de niche pour renforcer l'expertise technologique et réduire la dépendance aux fournisseurs, consolidant ainsi leur position concurrentielle sur le marché mondial.

Politiques gouvernementales encourageant la croissance du marché étudié

Les initiatives gouvernementales mondiales remodèlent activement le paysage du secteur de l'aérospatiale et de la défense en mettant en œuvre des politiques qui favorisent les capacités de fabrication nationale et la collaboration internationale. En réponse aux tensions mondiales croissantes et aux vulnérabilités de la chaîne d'approvisionnement, les gouvernements démocratiques introduisent des politiques globales pour renforcer les capacités nationales de fabrication de défense, en se concentrant notamment sur les fournisseurs de niveaux 2 et 3 plutôt que sur les seuls équipementiers. Ces politiques ont conduit à une augmentation des opportunités de coopération industrielle transfrontalière, notamment en Europe, où des préoccupations sécuritaires communes ont favorisé une plus grande collaboration entre les nations en matière de fabrication de défense et de développement technologique.

L'impact du soutien gouvernemental est particulièrement visible sur les marchés émergents, où des politiques sont formulées pour encourager les fabricants étrangers de défense à collaborer avec des entreprises locales et à créer des filiales. Par exemple, le gouvernement indien a mis en œuvre des politiques pour promouvoir l'indigénisation de la production de défense, aboutissant à l'approbation de 45 entreprises/coentreprises opérant dans le secteur de la défense avec des équipementiers étrangers. Ces initiatives sont complétées par l'accent mis par divers gouvernements sur la formation d'alliances stratégiques pour accélérer l'avancement technologique et la croissance économique, tout en remédiant simultanément aux vulnérabilités de la chaîne d'approvisionnement par des politiques encourageant des chaînes d'approvisionnement plus courtes et plus résilientes ainsi que des capacités nationales renforcées dans la fabrication de défense.

Analyse des segments

Segment défense du marché des fusions et acquisitions dans l'aérospatiale et la défense

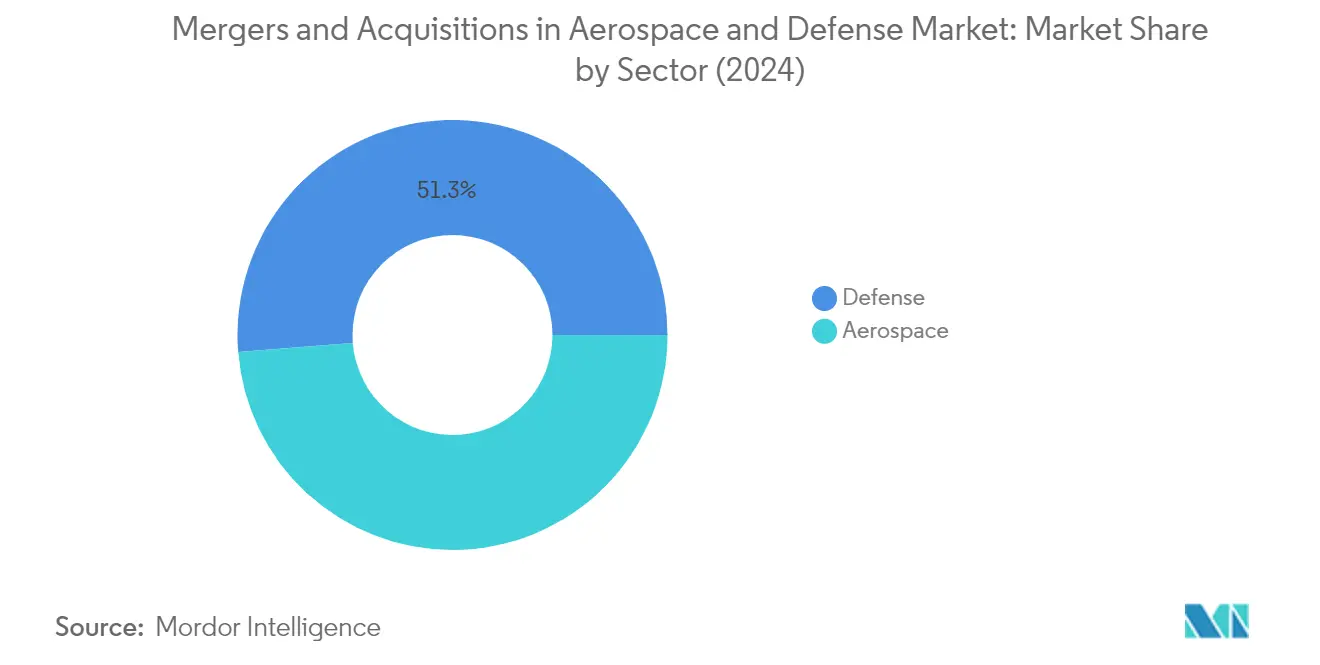

Le segment défense continue de dominer le marché des fusions et acquisitions dans l'aérospatiale et la défense, détenant environ 50,62 % de part de marché en 2025. Cette position de marché significative est portée par l'augmentation des conflits transfrontaliers, la montée des préoccupations liées au terrorisme et la multiplication des différends politiques entre pays voisins, ce qui a conduit à un renforcement accru des capacités de défense à l'échelle mondiale. Les allocations substantielles de budgets de défense par les grandes puissances et l'importance stratégique des acquisitions dans le secteur de la défense renforcent davantage la prééminence du segment. Les acteurs clés du secteur de la défense poursuivent activement des fusions et acquisitions dans la défense pour élargir leurs capacités technologiques, notamment dans des domaines tels que les systèmes sans pilote, la cybersécurité et les systèmes d'armes avancés. La performance robuste du segment défense est également soutenue par des politiques gouvernementales encourageant les capacités nationales de fabrication de défense et la consolidation des bases industrielles de défense sur les principaux marchés.

Segment aérospatiale du marché des fusions et acquisitions dans l'aérospatiale et la défense

Le segment aérospatiale affiche une dynamique de croissance remarquable dans le paysage des fusions et acquisitions, avec un taux de croissance anticipé d'environ 13,62 % durant la période de prévision 2026-2031. Cette croissance accélérée est principalement portée par la priorité croissante accordée par les entreprises aérospatiales à l'acquisition de start-ups et d'entreprises technologiques innovantes pour enrichir leurs portefeuilles de produits et leurs capacités technologiques. La croissance du segment est également alimentée par la demande croissante d'aviation commerciale, l'expansion des capacités de maintenance, réparation et révision (MRO) et l'accent croissant sur les technologies d'aviation durable. Les fusions stratégiques dans l'aérospatiale ciblent de plus en plus des entreprises spécialisées dans la propulsion électrique, les matériaux avancés et les technologies numériques, reflétant le virage du secteur vers des solutions plus durables et technologiquement avancées. Le segment connaît également une activité significative de fusions et acquisitions dans le domaine des technologies spatiales, les entreprises cherchant à capitaliser sur les opportunités croissantes du marché spatial commercial. Cela reflète l'expansion globale de la taille du marché de l'aérospatiale et de la défense.

Analyse géographique

L'Amérique du Nord continue de dominer la taille du marché mondial de l'aérospatiale et de la défense, représentant environ 62,34 % de la part de marché mondiale en 2025. La prééminence de la région est largement attribuable à la présence des principaux équipementiers aérospatiaux et de leurs vastes réseaux de fournisseurs aux États-Unis et au Canada. La nature mature et fragmentée du secteur de l'aérospatiale et de la défense dans cette région a créé un environnement où plusieurs acteurs mondiaux et régionaux poursuivent activement des fusions et acquisitions dans l'aérospatiale. La priorité s'est notamment déplacée des méga-fusions vers des acquisitions ciblées apportant de nouveaux produits et capacités technologiques. L'infrastructure de défense robuste de la région et les initiatives continues d'avancement technologique l'ont rendue particulièrement attractive pour les fournisseurs de niveaux cherchant à pénétrer le marché par le biais d'activités de fusions et acquisitions dans l'aérospatiale et la défense. La présence de cadres réglementaires stricts et de marchés financiers sophistiqués facilite davantage les processus structurés de conclusion d'accords. De plus, l'accent fort mis sur la durabilité de la chaîne d'approvisionnement et l'adaptation aux changements géopolitiques a fait des fusions et acquisitions un outil essentiel de transformation industrielle dans la région.

Le marché européen des fusions et acquisitions dans l'aérospatiale et la défense a démontré une résilience et une croissance remarquables, atteignant un taux de croissance annuel d'environ 14,58 % de 2026 à 2031. Le paysage des fusions et acquisitions dans la région est caractérisé par un secteur de l'aviation et de la défense bien établi, soutenu par la présence de géants du secteur tels qu'Airbus SE, BAE Systems et Thales. Le marché européen a connu une transformation stratégique ces dernières années, les entreprises se concentrant de plus en plus sur la consolidation des bases de fournisseurs pour améliorer l'efficacité opérationnelle. Le cadre politique et économique unique de la région, notamment au sein de l'Union européenne, a créé des opportunités de collaborations transfrontalières et de partenariats stratégiques. La présence de capacités avancées de recherche et développement, conjuguée à un fort soutien gouvernemental aux initiatives de modernisation de la défense, a rendu les entreprises européennes des cibles attractives pour les acquisitions stratégiques. Le marché a également connu une activité accrue dans les secteurs émergents, tels que les technologies spatiales, les systèmes de drones et la cybersécurité, stimulant davantage les opérations de fusions et acquisitions dans l'aérospatiale et la défense.

La région Asie-Pacifique est l'un des marchés les plus dynamiques pour les fusions et acquisitions dans les secteurs de l'aérospatiale et de la défense, avec un taux de croissance projeté d'environ 11,53 % de 2026 à 2031. Le paysage des fusions et acquisitions dans la région est caractérisé par des investissements croissants dans les secteurs de l'aviation civile et de la défense, portés par la hausse du trafic aérien de passagers et les programmes croissants de modernisation de la défense. Les dynamiques de marché sont façonnées par la présence de puissances économiques émergentes telles que la Chine et l'Inde, qui poursuivent activement leur autonomie dans les capacités de l'aérospatiale et de la défense. L'importance stratégique de la région dans le commerce mondial et la sécurité a attiré une attention significative de la part des acteurs internationaux cherchant à établir ou à étendre leur présence par le biais d'acquisitions stratégiques. Les entreprises locales recherchent de plus en plus des partenariats et des acquisitions pour renforcer leurs capacités technologiques et étendre leur présence sur le marché. La tendance au développement indigène des capacités de l'aérospatiale et de la défense a créé de nombreuses opportunités pour les acquisitions axées sur la technologie et les partenariats stratégiques.

Le marché latino-américain des fusions et acquisitions dans l'aérospatiale et la défense présente un potentiel de croissance significatif, porté par les efforts croissants de modernisation dans les secteurs de l'aviation civile et militaire. Les dynamiques de marché de la région sont caractérisées par un accent croissant sur le renforcement des capacités nationales de l'aérospatiale et de la défense par le biais de partenariats stratégiques et d'acquisitions. Des pays tels que le Brésil, le Mexique et le Chili mènent cette transformation en poursuivant activement des politiques qui encouragent le transfert de technologie et la coopération industrielle par le biais d'activités de fusions et acquisitions. Le marché a constaté un intérêt accru de la part des acteurs internationaux cherchant à établir des capacités régionales de fabrication et de maintenance. L'accent croissant sur le développement de capacités indigènes dans l'aérospatiale et la défense a créé des opportunités pour des acquisitions stratégiques, notamment dans des domaines tels que les services de maintenance, réparation et révision (MRO) d'aéronefs. L'évolution du cadre réglementaire de la région et la hausse des budgets de défense ont créé des conditions favorables aux fusions dans la défense.

La région Moyen-Orient et Afrique présente des opportunités uniques dans le paysage des fusions et acquisitions dans l'aérospatiale et la défense, portées par des programmes de modernisation ambitieux et un accent croissant sur le développement de capacités indigènes. Le marché est caractérisé par des investissements significatifs dans les infrastructures d'aviation et la modernisation de la défense, notamment dans les pays du Conseil de coopération du Golfe (CCG). La position stratégique de la région et l'accent croissant mis sur la diversification des économies au-delà des secteurs traditionnels ont créé des conditions favorables aux activités de fusions et acquisitions. Les pays poursuivent activement des partenariats et des acquisitions pour renforcer leurs capacités technologiques et développer les industries locales de l'aérospatiale et de la défense. Le marché a connu un intérêt accru dans des domaines tels que les installations de maintenance, réparation et révision (MRO), l'électronique de défense et les systèmes sans pilote. L'accent croissant sur la localisation des capacités de fabrication et de maintenance a créé des opportunités pour des acquisitions stratégiques et des coentreprises.

Paysage concurrentiel

Principales entreprises du marché des fusions et acquisitions dans l'aérospatiale et la défense

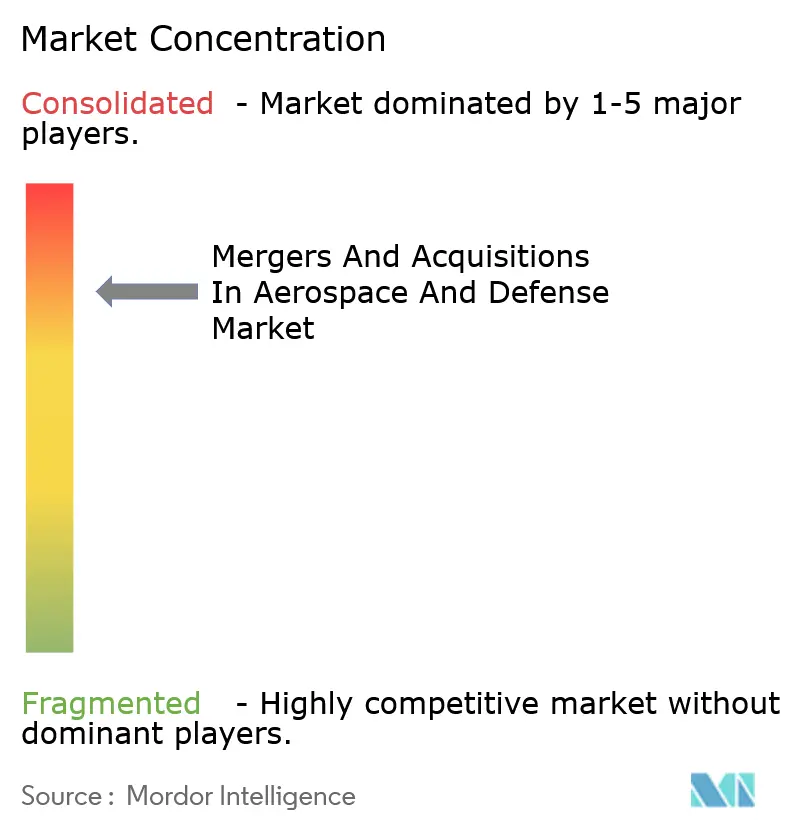

Le marché est dominé par des acteurs majeurs dont Boeing Company, Raytheon Technologies, Airbus SE, General Electric, Safran SA, BAE Systems, Parker Hannifin, L3Harris Technologies, Leonardo SpA et Thales. Ces entreprises aérospatiales poursuivent activement l'innovation par le biais d'acquisitions stratégiques de petites entreprises axées sur la technologie, notamment dans des domaines tels que les systèmes sans pilote, la cybersécurité et les matériaux avancés. Les leaders du secteur font preuve d'agilité opérationnelle en rationalisant leurs chaînes d'approvisionnement et en intégrant les capacités acquises dans leurs portefeuilles existants. Les entreprises se concentrent de plus en plus sur les acquisitions transfrontalières pour élargir leur empreinte mondiale et accéder à de nouveaux marchés, notamment dans les régions Asie-Pacifique et Moyen-Orient. Les mouvements stratégiques comprennent l'intégration verticale par l'acquisition de fournisseurs clés, l'investissement dans les technologies émergentes telles que les systèmes autonomes et l'intelligence artificielle, et l'expansion des capacités de maintenance, réparation et révision (MRO) par des acquisitions ciblées de prestataires de services spécialisés.

La consolidation du marché stimule l'évolution et la croissance du secteur

Le paysage des fusions et acquisitions dans l'aérospatiale et la défense est caractérisé par un mélange de conglomérats mondiaux et d'acteurs spécialisés, les principaux conglomérats détenant une part de marché significative grâce à leurs portefeuilles diversifiés et à leur présence géographique étendue. La structure du marché montre un degré élevé de consolidation au niveau du premier rang, avec plusieurs grands acteurs dominant le paysage mondial, tandis que les niveaux intermédiaires et inférieurs restent relativement fragmentés avec de nombreuses entreprises spécialisées se concentrant sur des technologies spécifiques ou des marchés régionaux. Le secteur assiste à un glissement des méga-fusions axées sur les réductions de coûts vers des acquisitions stratégiques visant à acquérir de nouvelles capacités et technologies, notamment dans les domaines émergents tels que les systèmes sans pilote, la cybersécurité et les matériaux avancés.

L'activité de fusions et acquisitions dans le secteur est de plus en plus façonnée par des facteurs géopolitiques, des considérations liées à la chaîne d'approvisionnement et des besoins d'avancement technologique. Les entreprises adoptent des stratégies d'acquisition plus agressives pour décrocher des contrats majeurs et accroître leur présence sur le marché, avec un accent particulier sur l'acquisition de petits acteurs aux capacités de niche. Les fonds de capital-investissement jouent un rôle de plus en plus important sur le marché, apportant de nouvelles perspectives et des horizons d'investissement à plus long terme au secteur. Le marché observe également une tendance aux collaborations intersectorielles, où les entreprises traditionnelles de l'aérospatiale et de la défense acquièrent ou s'associent avec des entreprises technologiques pour renforcer leurs capacités numériques et leur potentiel d'innovation. Le rôle des services de conseil en fusions et acquisitions dans l'aérospatiale et la défense devient crucial pour naviguer dans ces transactions complexes.

L'innovation et l'agilité, clés du succès futur

Pour que les acteurs en place maintiennent et augmentent leur part de marché, l'accent doit être mis sur l'acquisition stratégique de capacités et l'innovation technologique. Les entreprises doivent développer des stratégies robustes pour identifier et intégrer des entreprises plus petites et innovantes tout en maintenant l'efficacité opérationnelle et les relations clients. Les facteurs de succès comprennent la capacité à naviguer dans des environnements réglementaires complexes, à maintenir des relations solides avec les clients gouvernementaux et à gérer efficacement les risques liés à la chaîne d'approvisionnement. Les entreprises doivent trouver un équilibre entre croissance organique et acquisitions stratégiques, tout en investissant dans la recherche et le développement pour rester à la pointe des évolutions technologiques.

Pour les challengers cherchant à gagner du terrain, la clé réside dans le développement de capacités spécialisées et dans l'établissement de positions solides dans les domaines technologiques émergents. Ces entreprises doivent se concentrer sur la construction de portefeuilles solides de propriété intellectuelle et sur le développement de propositions de valeur uniques répondant à des besoins spécifiques du marché ou à des lacunes technologiques. Le succès dépendra de la capacité à former des partenariats stratégiques, à maintenir une flexibilité opérationnelle et à démontrer une différenciation de valeur claire. Les entreprises doivent également tenir compte de l'importance croissante de la durabilité environnementale et de la transformation numérique dans leurs stratégies de croissance, tout en étant prêtes à s'adapter à l'évolution des exigences réglementaires et aux préférences changeantes des clients dans les secteurs commercial et de la défense. La présence d'un conseiller en fusions et acquisitions dans le secteur de la défense peut considérablement faciliter ces démarches stratégiques.

Leaders du secteur des fusions et acquisitions dans l'aérospatiale et la défense

Parker Hannifin Corporation

The Boeing Company

Airbus SE

RTX Corporation

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : Airbus Defence and Space a acquis Infodas, une entreprise allemande de cybersécurité qui fournit des solutions informatiques pour les éléments de défense et d'infrastructure critique du secteur public. La finalisation de l'opération d'acquisition est attendue avant le quatrième trimestre 2024.

- Mars 2024 : Spirit AeroSystems Holdings Inc. a annoncé être en discussions avec Boeing concernant l'acquisition potentielle de Spirit AeroSystems par Boeing. Spirit AeroSystems fabrique des aérostructures pour les aéronefs commerciaux, les plateformes de défense, ainsi que les jets d'affaires et régionaux.

Périmètre du rapport mondial sur le marché des fusions et acquisitions dans l'aérospatiale et la défense

Les fusions et acquisitions dans le secteur de l'aérospatiale et de la défense se sont imposées comme une stratégie commerciale viable, car elles aident les acteurs à renforcer leur expertise technologique tout en atténuant les risques associés aux perturbations technologiques. De plus, les fusions et acquisitions favorisent la pérennité des deux entreprises concernées et, dans la plupart des cas, permettent aux acteurs majeurs de croître comparativement plus vite que leurs concurrents.

Le marché des fusions et acquisitions dans l'aérospatiale est segmenté en fonction du secteur et de la géographie. Par secteur, le marché est segmenté entre l'aérospatiale et la défense. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays dans les différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aérospatiale |

| Défense |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique latine |

| Moyen-Orient et Afrique |

| Secteur | Aérospatiale |

| Défense | |

| Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique latine | |

| Moyen-Orient et Afrique |

Questions clés traitées dans le rapport

Quelle est la taille du marché des fusions et acquisitions dans l'aérospatiale et la défense ?

La taille du marché des fusions et acquisitions dans l'aérospatiale et la défense devrait atteindre 243,48 milliards USD en 2026 et croître à un CAGR de 11,69 % pour atteindre 423,21 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des fusions et acquisitions dans l'aérospatiale et la défense ?

En 2026, la taille du marché des fusions et acquisitions dans l'aérospatiale et la défense devrait atteindre 243,48 milliards USD.

Quels sont les acteurs clés du marché des fusions et acquisitions dans l'aérospatiale et la défense ?

Parker Hannifin Corporation, The Boeing Company, Airbus SE, RTX Corporation et Safran SA sont les principales entreprises opérant sur le marché des fusions et acquisitions dans l'aérospatiale et la défense.

Quelle est la région à la croissance la plus rapide sur le marché des fusions et acquisitions dans l'aérospatiale et la défense ?

L'Europe devrait enregistrer le CAGR le plus élevé durant la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des fusions et acquisitions dans l'aérospatiale et la défense ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des fusions et acquisitions dans l'aérospatiale et la défense.

Quelles années ce rapport sur le marché des fusions et acquisitions dans l'aérospatiale et la défense couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des fusions et acquisitions dans l'aérospatiale et la défense était estimée à 218,02 milliards USD. Le rapport couvre la taille historique du marché des fusions et acquisitions dans l'aérospatiale et la défense pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des fusions et acquisitions dans l'aérospatiale et la défense pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: