Tamaño y Participación del Mercado de Yeso Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

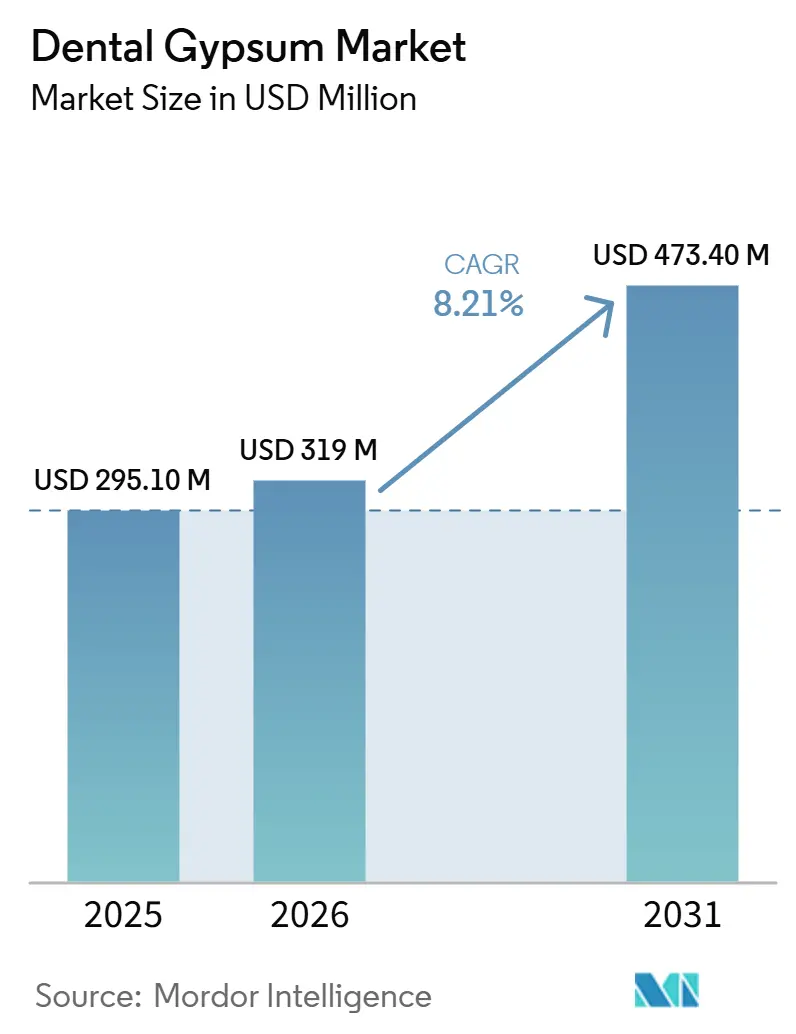

| Tamaño del Mercado (2026) | 319 Millones de dólares |

| Tamaño del Mercado (2031) | 473.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

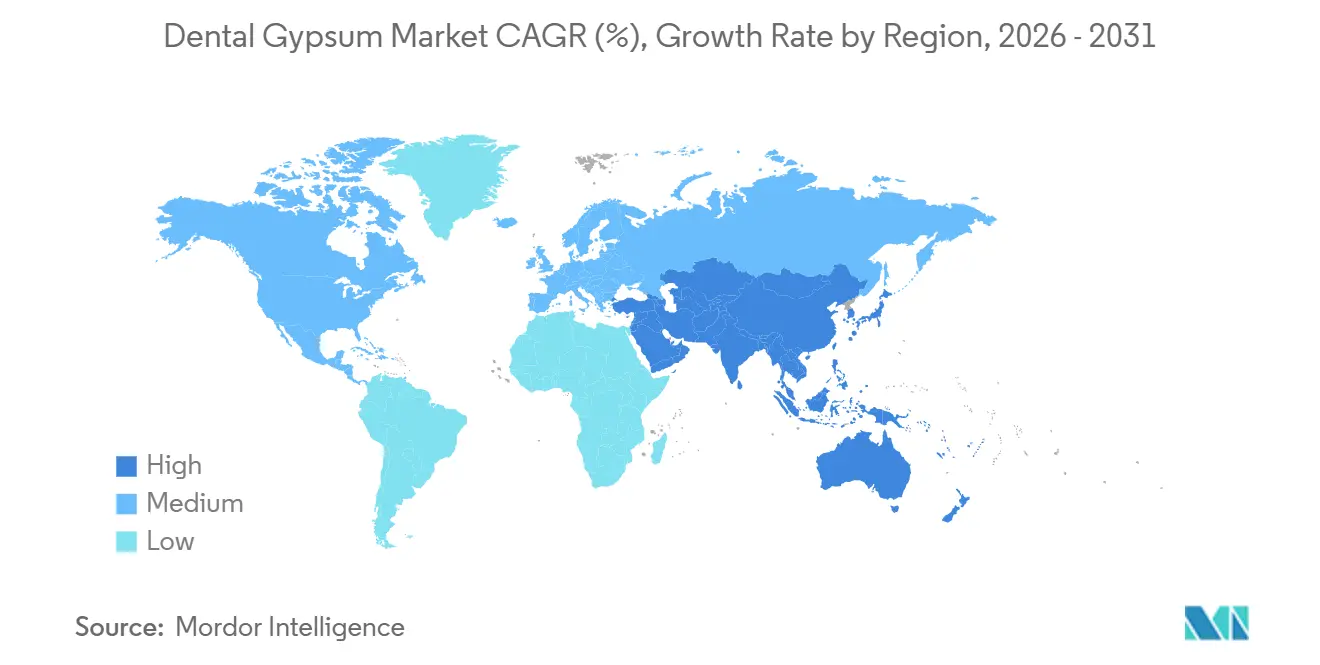

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yeso Dental por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Yeso Dental se expanda desde USD 295,10 millones en 2025 y USD 319 millones en 2026 hasta USD 473,40 millones en 2031, registrando una CAGR del 8,21% entre 2026 y 2031.

El crecimiento de los procedimientos de ortodoncia y prostodoncia está reforzando la relevancia clínica de los modelos de estudio, incluso cuando los escáneres intraorales y las impresoras 3D ganan terreno en las consultas urbanas. Las formulaciones de Tipo IV de alta resistencia están ganando cuota de mercado porque la verificación de implantes y las restauraciones de arco completo aún exigen resistencias a la compresión superiores a 5.000 psi para ensayos de asentamiento repetibles. La externalización transfronteriza de laboratorios, habilitada por los umbrales de estabilidad dimensional de la norma ISO 6873, está reorganizando los patrones de adquisición, desplazando las compras a granel del mercado de yeso dental hacia China e India, al tiempo que presiona a los proveedores a diferenciarse mediante opciones de bajo polvo y fraguado rápido. La demanda en América del Norte se mantiene sólida, pero las normas de sílice cristalina de la OSHA, las reglas de eliminación de sulfuro de hidrógeno y las alternativas de impresión en resina están reduciendo el crecimiento del volumen en los laboratorios independientes.

Conclusiones Clave del Informe

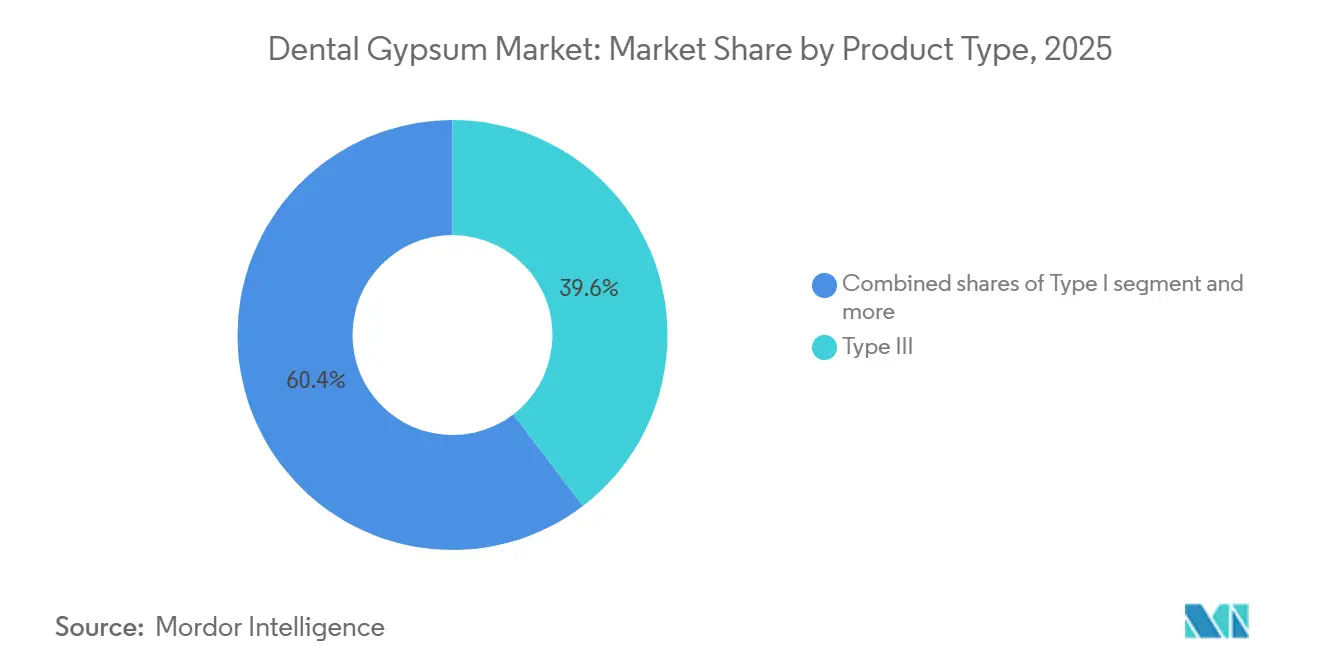

- Por tipo de producto, el Tipo III lideró con una participación de ingresos del 39,63% en 2025, mientras que se proyecta que el Tipo IV se expanda a una CAGR del 8,67% hasta 2031.

- Por aplicación, los modelos de estudio y diagnóstico capturaron el 42,78% de la participación del mercado de yeso dental en 2025, pero se prevé que los modelos de implantes y los dispositivos de verificación avancen a una CAGR del 8,57% hasta 2031.

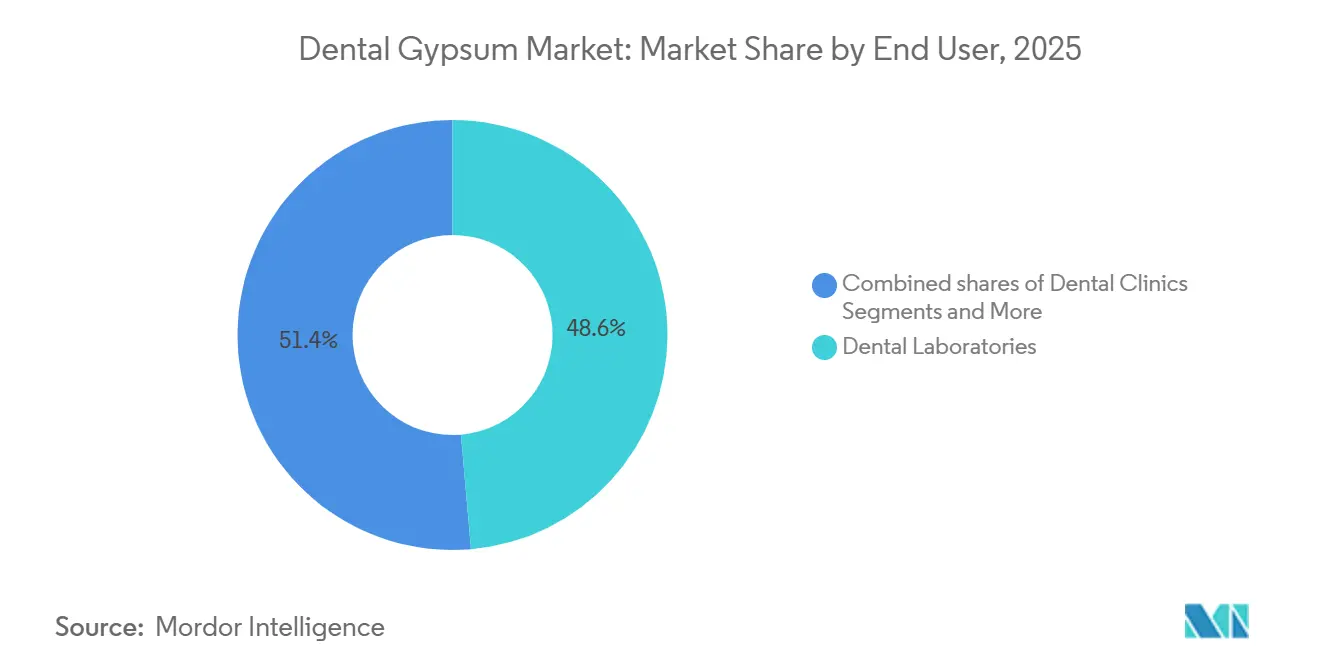

- Por usuario final, los laboratorios dentales mantuvieron una participación del 48,63% del tamaño del mercado de yeso dental en 2025, mientras que las clínicas dentales están en camino de registrar la CAGR más rápida del 8,49% hasta 2031.

- Por geografía, América del Norte representó el 38,13% del valor de 2025, aunque Asia-Pacífico está preparada para crecer más rápidamente a una CAGR del 8,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Yeso Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del volumen de casos prostodónticos | +1.8% | Global, especialmente en América del Norte y Europa envejecidas | Mediano plazo (2-4 años) |

| Expansión de laboratorios dentales y externalización | +1.5% | China, India, Vietnam con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecimiento del tratamiento ortodóntico, especialmente en Asia-Pacífico | +1.6% | China, India, Corea del Sur, América Latina emergente | Mediano plazo (2-4 años) |

| La estandarización ISO 6873 respalda la calidad y la adopción entre mercados | +0.9% | Global | Largo plazo (≥ 4 años) |

| Los flujos de trabajo de modelos de implantes y verificación aún favorecen las piedras de troquel de alta resistencia | +1.4% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Ventaja de costo/tiempo del yeso para modelos de estudio de alto rendimiento seleccionados frente a los impresos en 3D | +1.0% | América del Norte, Europa, laboratorios de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Casos Prostodónticos

El envejecimiento de la población en América del Norte y Europa Occidental está impulsando la demanda de coronas, puentes y dentaduras completas, elevando los ingresos restauradores a una trayectoria del 6,1% hasta 2032 [1]PubMed Central, "Tendencias y Demografía del Tratamiento Prostodóntico," pmc.ncbi.nlm.nih.gov. Incluso cuando las dentaduras digitales reducen las visitas en el sillón en casi un tercio, los laboratorios siguen vertiendo bases de Tipo III para estabilizar los frascos durante la polimerización y el remontaje oclusal. Los estudios clínicos confirman que los modelos maestros de yeso detectan artefactos de fresado CAD/CAM invisibles en pantalla, salvaguardando la integridad marginal. Dado que un vertido de yeso de USD 2 evita una reelaboración de USD 3.000, los clínicos mantienen el material en su protocolo de control de calidad. En consecuencia, se espera que la prostodoncia añada más de 14 millones de vertidos adicionales anuales para 2031, sustentando la expansión constante del mercado de yeso dental.

Expansión de Laboratorios Dentales y Externalización

La convergencia de tolerancias según la norma ISO ahora permite que un troquel vertido en Shenzhen asiente una corona fresada en Chicago con la misma fidelidad de margen de 50 micrómetros. Esta paridad regulatoria catalizó un desplazamiento de más del 65% del trabajo de corona y puente CAD/CAM de América del Norte hacia los superlaboratorios de Asia-Pacífico, concentrando la adquisición y reduciendo los costos entregados de Tipo III por debajo de USD 0,50 por modelo. Las clínicas de turismo dental indias, que atendieron a medio millón de pacientes extranjeros en 2024, cuentan con laboratorios propios que prefieren el yeso para las guías de planificación del tratamiento, añadiendo otro canal de crecimiento. Los silos de mezcla automatizados y el acondicionamiento al vacío reducen la variación del tiempo de fraguado, lo que anima a los laboratorios de alto volumen a firmar contratos plurianuales que aseguran el yeso bruto a precios de boca de mina. Estas dinámicas elevan colectivamente la demanda a largo plazo del mercado de yeso dental e intensifican la competencia entre proveedores en materia de servicio, no de química.

Crecimiento del Tratamiento Ortodóntico, Especialmente en Asia-Pacífico

La terapia con alineadores transparentes está escalando a un 10,7% anual, pero las revisiones de retención física cada dos meses siguen dependiendo de la piedra ortodóntica de fraguado rápido [2]Journal of Clinical Orthodontics, "Crecimiento de la Terapia con Alineadores Transparentes," jco-online.com. Los adolescentes en China e India, impulsados por el aumento de la renta disponible, están llevando la penetración de aparatos más allá del 8%. Cada caso de aparato fijo consume aproximadamente 150 gramos de piedra de Tipo III para el análisis de la longitud del arco, mientras que cada caso de alineador genera típicamente dos modelos de verificación vertidos. Las clínicas surcoreanas con una penetración de escáneres superior al 60% vierten yeso antes de dar el alta al paciente, acortando los ciclos de corrección al detectar errores de ajuste de la bandeja al instante. El resultado es un impulso sostenido a mediano plazo para el mercado de yeso dental incluso en regiones altamente digitalizadas.

Estandarización ISO 6873 que Permite la Adopción entre Mercados

La revisión de 2013 introdujo pruebas de expansión a 24 horas y un umbral de 5.000 psi para la resistencia a la compresión del Tipo IV, creando una referencia global que elimina las aprobaciones regionales redundantes [3]FDA, "Notificación Previa a la Comercialización 510(k)," fda.gov. El cumplimiento satisface las presentaciones 510(k) de EE. UU. y simplifica el marcado CE de la UE, permitiendo a los fabricantes asiáticos acceder a los canales occidentales sin una revalidación exhaustiva. Si bien la mercantilización comprime los márgenes, los proveedores aprovechan el estándar abierto para incluir valor añadido como dosificación en cartuchos, codificación por colores y variantes sin sílice que reducen la carga de la OSHA. La estandarización también sustenta los flujos de trabajo digitales de múltiples instalaciones donde la verificación del modelo en un país protege la precisión restauradora en otro, reforzando la demanda sistémica en todo el mercado de yeso dental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de escáneres intraorales que permiten flujos de trabajo sin modelos o con modelos impresos | –1.2% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Cambio hacia modelos impresos en 3D que desplazan la piedra vertida en los laboratorios | –0.9% | América del Norte, Europa, Asia-Pacífico de adopción temprana | Mediano plazo (2-4 años) |

| Carga de cumplimiento de exposición a sílice de la OSHA/NIOSH en laboratorios | –0.6% | Estados Unidos, con extensión a Canadá | Largo plazo (≥ 4 años) |

| Restricciones de eliminación de yeso (riesgo de H₂S) que elevan los costos de manipulación | –0.4% | UE, algunos estados de EE. UU. con normas medioambientales estrictas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Escáneres Intraorales que Permiten Flujos de Trabajo sin Modelos o con Modelos Impresos

La penetración de escáneres alcanzó el 44% de los dentistas generales y el 45% de los ortodoncistas en 2024, lo que permite a los clínicos fresar coronas de una sola unidad o pedir alineadores sin impresiones físicas. La óptica sin polvo reduce la captura de arco completo a 90 segundos, mientras que los sistemas CAD/CAM en el sillón permiten la colocación el mismo día en una sola visita. Cada caso digital elimina entre 200 y 300 gramos de piedra de Tipo III, erosionando la demanda incidental. El gasto de capital aún frena la adopción en consultas más pequeñas o rurales, pero en los principales códigos postales urbanos, el uso ya supera el 60%, creando un lastre a corto plazo para el mercado de yeso dental.

Cambio hacia Modelos Impresos en 3D que Desplazan la Piedra Vertida en los Laboratorios

Las impresoras de estereolitografía de escritorio con un costo de USD 3.000 a 8.000 ahora alcanzan una precisión de 34 micrómetros, cumpliendo los límites de expansión definidos por la norma ISO y permitiendo a los laboratorios imprimir troqueles de encaje rápido que agilizan el encerado. El Cara Print Cube de Kulzer produce cinco arcos completos en un solo ciclo, y el postcurado por lotes reduce el tiempo de entrega a 20 minutos. Los grandes laboratorios comerciales han desviado entre el 15% y el 20% del volumen anterior de Tipo III hacia resinas para configuraciones ortodónticas. Sin embargo, la fragilidad de la resina aún obliga a los técnicos a verter modelos de trabajo de yeso para coronas de margen fino, moderando la severidad general de esta restricción sobre el mercado de yeso dental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Demanda de Precisión Impulsa el Crecimiento del Tipo IV

El Tipo IV capturó una perspectiva de CAGR del 8,67% ya que la verificación de implantes y las restauraciones de arco completo requieren resistencias a la compresión superiores a 5.000 psi, manteniendo precios premium dentro del tamaño del mercado de yeso dental. El Tipo III retuvo una participación del 39,63% del mercado de yeso dental en 2025 porque los modelos de estudio de alto rendimiento aún favorecen su equilibrio entre costo y consistencia de expansión del 0,15%. Los laboratorios que producen más de 200 modelos diarios informan que las mezcladoras de vacío automatizadas reducen la porosidad, disminuyendo los ajustes de troqueles en un 12% y ahorrando horas de técnico. El Tipo II sigue siendo un nicho para el montaje en articulador, mientras que el Tipo I es en gran medida obsoleto fuera de las impresiones edéntulas especializadas. Las piedras emergentes de Tipo V, que superan los 7.000 psi, dan servicio a las subestructuras de zirconia, pero enfrentan una adopción limitada debido a los tiempos de fraguado más largos que dificultan los flujos de trabajo del mismo día.

La alineación con la norma ISO 6873 permite a los proveedores enviar formulaciones idénticas en todo el mundo, fomentando la convergencia de precios transfronteriza y convirtiendo la eficiencia logística en un diferenciador clave. El Silky-Rock de Whip Mix logra una expansión lineal del 0,09% y se separa en cinco minutos, una ventaja para los laboratorios que compiten contra el volumen de verificaciones de alineadores. El Die-Stone de Kulzer ofrece sobres pre-pesados que reducen los errores de mezcla a menos de 1 g, un factor de adopción entre las pequeñas clínicas que se aventuran en el fresado en consultorio. A medida que aumenta la intensidad competitiva, los proveedores incluyen dispensadores automatizados y empaques sin polvo, consolidando la penetración a largo plazo del Tipo IV dentro del mercado de yeso dental más amplio.

Por Aplicación: Los Modelos de Implantes Superan a los Modelos de Estudio

Los modelos de estudio y diagnóstico mantuvieron el 42,78% del volumen de 2025 porque prácticamente todos los casos prostodónticos u ortodónticos comienzan con un vertido de referencia. Sin embargo, los modelos de implantes y los dispositivos de verificación están en camino de eclipsar el crecimiento a una CAGR del 8,57% hasta 2031, reflejando una trayectoria global creciente del 5,0% en la colocación de implantes. Los ensayos clínicos muestran que los modelos de yeso producen un error medio de 42 micrómetros, casi la mitad que el de las resinas impresas, preservando la pasividad en las barras retenidas por tornillos y sustentando la mitigación de responsabilidad por mala praxis.

La evolución del protocolo en las dentaduras digitales aún requiere yeso para el enflascado de la base, limitando la canibalización por resinas. Los flujos de trabajo de alineadores transparentes en ortodoncia exigen revisiones periódicas de retención, cada una de las cuales consume un vertido de Tipo III de fraguado rápido y fortalece la diversidad de aplicaciones. Los laboratorios que apuntan a híbridos de implantes de arco completo señalan que un modelo de verificación de Tipo IV de USD 2 evita un refresado de USD 3.000, consolidando la indispensabilidad del yeso para el trabajo de precisión. Si bien los modelos del arco opuesto pueden migrar hacia las resinas con el tiempo, la criticidad clínica de la verificación de implantes sostiene una participación resiliente del mercado de yeso dental.

Por Usuario Final: Las Clínicas Acortan la Brecha con los Laboratorios

Los laboratorios dentales controlaron el 48,63% del gasto en 2025, comprando palés a granel que reducen el costo del material por debajo de USD 0,50 por modelo de Tipo III. Sin embargo, se proyecta que las clínicas dentales registren una CAGR del 8,49%, impulsadas por escáneres en consultorio y unidades de fresado compactas ahora instaladas en el 30% de los consultorios de EE. UU. Cada corona del mismo día aún necesita una verificación rápida del arco opuesto, y las clínicas prefieren piedras de separación de cinco minutos para apoyar un tiempo de entrega de 120 minutos. Los hospitales e institutos de enseñanza siguen siendo compradores estables, dependiendo del yeso para la formación de residentes y la investigación que requiere puntos de referencia dimensionales repetibles.

La integración vertical está redibujando la adquisición. Los grupos de consultorios negocian directamente con los fabricantes, evitando a los distribuidores y erosionando los volúmenes de los laboratorios tradicionales. La retirada de Whip Mix en 2023 de las ventas de hardware de terceros señala una apuesta renovada por los materiales básicos a medida que los laboratorios y las clínicas convergen en flujos de trabajo híbridos analógico-digitales. Los laboratorios regionales más pequeños, presionados por el cumplimiento de la OSHA y los desembolsos de capital, o bien externalizan a gigantes de Asia-Pacífico o bien se orientan hacia la prótesis de valor añadido, dejando el modelado de productos básicos a sus pares más grandes. Estos cambios reasignan colectivamente los volúmenes dentro del mercado de yeso dental mientras mantienen la demanda agregada en una inclinación constante.

Análisis Geográfico

América del Norte generó el 38,13% del valor de 2025, anclada por más de 7.000 laboratorios certificados y una amplia cobertura de seguros para coronas e implantes. Sin embargo, la regulación de sílice respirable de la OSHA está inflando los costos de ventilación y monitoreo, lo que lleva a algunos laboratorios independientes a externalizar la producción de modelos al extranjero o a adoptar formulaciones sin sílice. Por lo tanto, el tamaño del mercado de yeso dental en la región se está expandiendo más lentamente que el promedio global, aunque la demanda de procedimientos sigue siendo sólida.

Se prevé que Asia-Pacífico registre una CAGR del 8,41% hasta 2031, la más rápida a nivel mundial. Los superlaboratorios chinos procesan dos tercios de los casos CAD/CAM de América del Norte, respaldados por garantías de calidad alineadas con la norma ISO que reducen las reelaboraciones a menos del 2%. Las clínicas de turismo dental entrante de India vertieron más de 1,2 millones de modelos diagnósticos solo en 2025, reforzando la demanda de material. Los centros de ortodoncia surcoreanos y japoneses mantienen la verificación con yeso incluso con una alta adopción de escáneres, lo que refleja el énfasis cultural en la precisión. Colectivamente, estos factores están inclinando la gravedad de la adquisición hacia la región, intensificando la competencia entre proveedores dentro del mercado de yeso dental.

Europa muestra una demanda estable impulsada por el envejecimiento, pero enfrenta prohibiciones de vertedero para el yeso mixto que elevan las tarifas de eliminación a USD 150 por tonelada en Alemania y Francia. Muchos laboratorios responden desplazando los modelos de estudio de bajo riesgo hacia resinas impresas, liberando presupuestos de yeso para aplicaciones de alta precisión de Tipo IV y Tipo V. Oriente Medio y África, aunque más pequeños, están abriendo nuevos hospitales universitarios que exigen materiales certificados por la norma ISO, ofreciendo un crecimiento a largo plazo. Los programas de salud bucal pública y las redes universitarias de América del Sur sostienen una demanda modesta pero confiable de modelos de estudio, completando la huella global del mercado de yeso dental.

Panorama Competitivo

El mercado de yeso dental está moderadamente fragmentado; los cinco principales proveedores, USG, Saint-Gobain Formula GmbH, Heraeus Kulzer, Whip Mix y GC Corporation, concentran colectivamente la mayoría de los ingresos en 2025. La certificación ISO 13485 es ahora un requisito de entrada, y las líneas de productos incluyen cada vez más dispensadores automatizados, designadores de color y química de bajo polvo para facilitar las obligaciones de la OSHA. Los compradores a granel presionan a los proveedores para que fijen contratos plurianuales en términos de costo más margen, comprimiendo los márgenes brutos y promoviendo la diversificación hacia inversiones, articuladores o resinas 3D.

El lanzamiento del cara Print Cube de Kulzer en marzo de 2025 refleja una estrategia de cobertura: ofrecer tanto yeso como impresión de alta resolución para que los laboratorios puedan alternar entre materiales dentro de un único ecosistema de marca. La realineación de Whip Mix en 2023 de vuelta a los materiales de precisión subraya la opinión de que la ciencia de formulación, no la venta minorista de equipos, sustentará la defensibilidad a largo plazo. La reestructuración de Dentsply Sirona en febrero de 2026, desencadenada por USD 144 millones en deterioros de equipos, señala la presión sobre la rentabilidad de las plataformas integradas y la importancia de las asociaciones de canal ágiles.

Los fabricantes asiáticos de marca privada son los candidatos inesperados, aprovechando la proximidad a las minas de yeso de Shandong y los bajos costos laborales para socavar significativamente los precios de los actores de marca. Si bien su penetración actual se limita a las marcas propias de los distribuidores, el cumplimiento de la norma ISO y la creciente sensibilidad al precio en Occidente podrían abrir puertas más amplias. En medio de estos cambios, las características de valor añadido como la separación en cinco minutos, las mezclas sin sílice y los cartuchos premezclados son las que probablemente decidirán la cuota de cartera en lugar de las propiedades físicas básicas.

Líderes de la Industria del Yeso Dental

USG

Saint-Gobain Formula GmbH

Heraeus Kulzer

Whip Mix Corporation

GC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GTCR LLC completó la adquisición de Dentalcorp Holdings Ltd. a aproximadamente CAD 11 por acción. El acuerdo extiende la propiedad de capital privado en grupos de servicios dentales y probablemente influirá en cómo las grandes redes de clínicas adquieren y estandarizan materiales como el yeso.

- Septiembre de 2025: Kerr Dental obtuvo el premio Empresa Innovadora del Año 2025 de Dental Advisor, reconociendo su trabajo en materiales restauradores y herramientas de precisión que se integran fácilmente en los flujos de trabajo basados en yeso.

- Enero de 2025: Saint-Gobain Recycled Plasterboard introdujo una línea fabricada íntegramente con yeso reciclado, marcando un paso concreto hacia productos más sostenibles en el segmento.

Alcance del Informe Global del Mercado de Yeso Dental

Según el alcance del informe, el yeso dental es un mineral fundamental utilizado para crear réplicas físicas precisas de las estructuras orales de un paciente, como los dientes y los tejidos blandos circundantes. Cuando el polvo de yeso dental se mezcla con agua, experimenta una reacción química que lo convierte de nuevo en una masa de dihidrato sólida a través de un proceso de cristalización, formando eventualmente un modelo rígido y dimensionalmente estable.

El mercado de yeso dental está segmentado por tipo de producto, aplicaciones, usuarios finales y geografía. Por tipo de producto, el mercado está segmentado en tipo I, tipo II, tipo III, tipo IV y tipo V. Por aplicaciones, el mercado está segmentado en modelos de estudio/diagnóstico, modelos de trabajo y troqueles, modelos de implantes y dispositivos de verificación, modelos ortodónticos, montaje en articulador y enflascado de dentaduras. Por usuarios finales, el mercado está segmentado en laboratorios dentales, clínicas dentales y hospitales e institutos académicos/de enseñanza.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Tipo I |

| Tipo II |

| Tipo III |

| Tipo IV |

| Tipo V |

| Modelos de estudio/diagnóstico |

| Modelos de trabajo y troqueles |

| Modelos de implantes y dispositivos de verificación |

| Modelos ortodónticos |

| Montaje en articulador |

| Enflascado de dentaduras/vertidos de base |

| Laboratorios Dentales |

| Clínicas Dentales |

| Hospitales e Institutos Académicos/de Enseñanza |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Tipo I | |

| Tipo II | ||

| Tipo III | ||

| Tipo IV | ||

| Tipo V | ||

| Por Aplicación | Modelos de estudio/diagnóstico | |

| Modelos de trabajo y troqueles | ||

| Modelos de implantes y dispositivos de verificación | ||

| Modelos ortodónticos | ||

| Montaje en articulador | ||

| Enflascado de dentaduras/vertidos de base | ||

| Por Usuario Final | Laboratorios Dentales | |

| Clínicas Dentales | ||

| Hospitales e Institutos Académicos/de Enseñanza | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de yeso dental en 2031?

Se proyecta que alcance USD 0,47 mil millones en 2031, expandiéndose a una CAGR del 8,2% de 2026 a 2031.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que el Tipo IV, impulsado por las necesidades de verificación de implantes, registre una CAGR del 8,67% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La producción CAD/CAM externalizada en China y la creciente adopción de la ortodoncia en India y Corea del Sur están impulsando el crecimiento regional a una CAGR del 8,41%.

¿La impresión 3D eliminará los modelos de yeso?

Los modelos impresos están desplazando algunos modelos de estudio, pero el yeso sigue siendo esencial para el trabajo de troqueles de alta resistencia y la verificación de implantes debido a su superior dureza y menor costo unitario

Última actualización de la página el: