Tamaño y Participación del Mercado de Impresión 3D Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.92% CAGR |

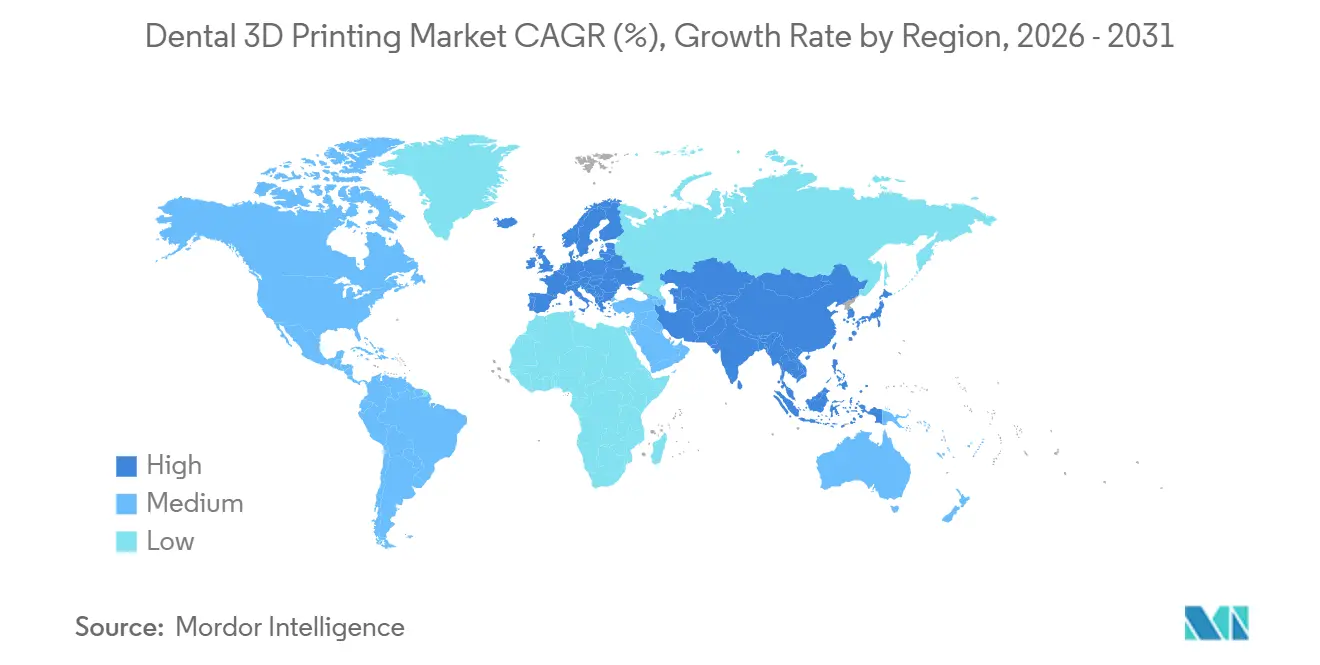

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D Dental por Mordor Intelligence

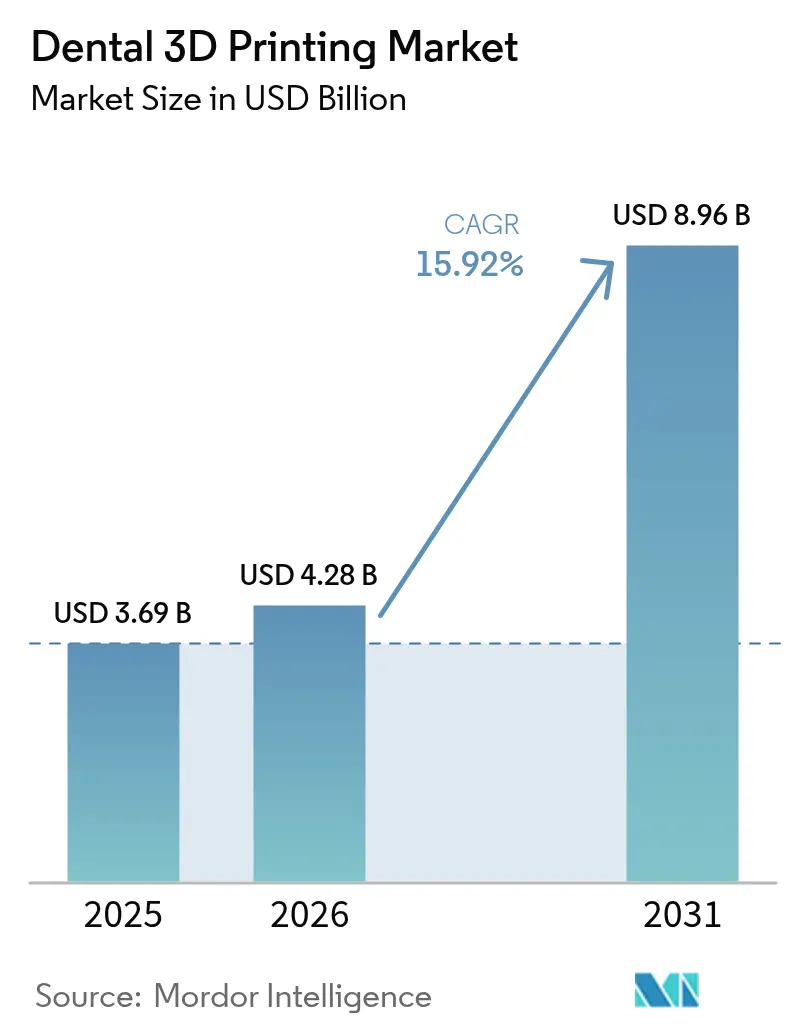

Se espera que el tamaño del Mercado de Impresión 3D Dental crezca de 3,69 mil millones de USD en 2025 a 4,28 mil millones de USD en 2026 y se prevé que alcance los 8,96 mil millones de USD en 2031 a una CAGR del 15,92% durante 2026-2031.

La producción chairside más rápida, la reducción de los costos de resina y una creciente oferta de materiales de Clase II autorizados por la FDA están convergiendo para impulsar la adopción en laboratorios y clínicas. Los flujos de trabajo del mismo día que integran escáneres intraorales con impresoras de Procesamiento Digital de Luz (DLP) reducen la entrega de coronas unitarias de 2 semanas a aproximadamente 90 minutos, creando una ventaja en la experiencia del paciente que las consultas pueden monetizar. Los centros de servicios están escalando rápidamente porque la externalización reduce el riesgo de capital para los consultorios más pequeños y permite el acceso a estructuras metálicas que los sistemas de escritorio no pueden fabricar. A nivel regional, América del Norte sigue representando los mayores ingresos, aunque Asia-Pacífico está marcando el ritmo de crecimiento a medida que el plan de acción de salud bucal de China y el envejecimiento de la población de Japón amplían la demanda de tratamientos restauradores.

Conclusiones Clave del Informe

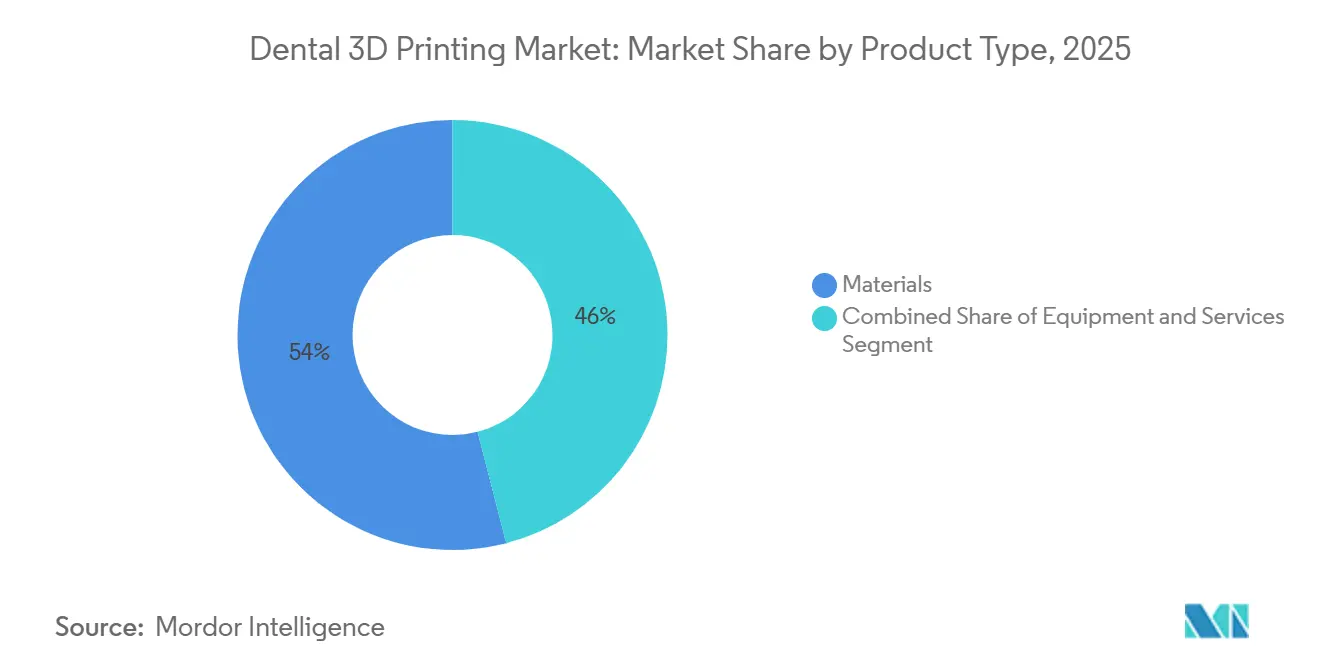

- Por tipo de producto, los materiales lideraron con el 54,02% de los ingresos de 2025, mientras que los servicios avanzan a una CAGR del 16,61% hasta 2031.

- Por tecnología de impresión, la estereolitografía representó el 34,27% del volumen de 2025, y se prevé que el Procesamiento Digital de Luz crezca a una CAGR del 17,65% hasta 2031.

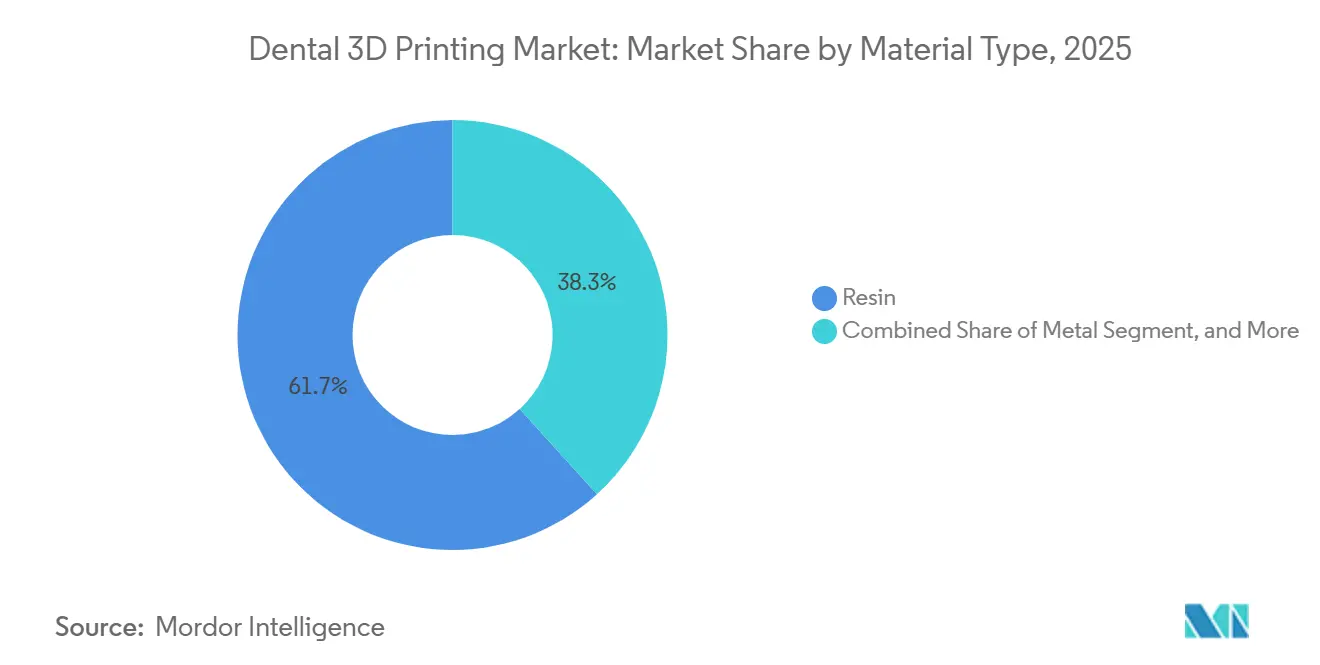

- Por material, las resinas captaron el 61,72% de los ingresos de 2025, y los polvos metálicos están escalando a una CAGR del 19,23% durante 2026-2031.

- Por aplicación, la prostodoncia representó el 41,08% de los ingresos de 2025, mientras que se proyecta que la ortodoncia se expanda a una CAGR del 18,79% hasta 2031.

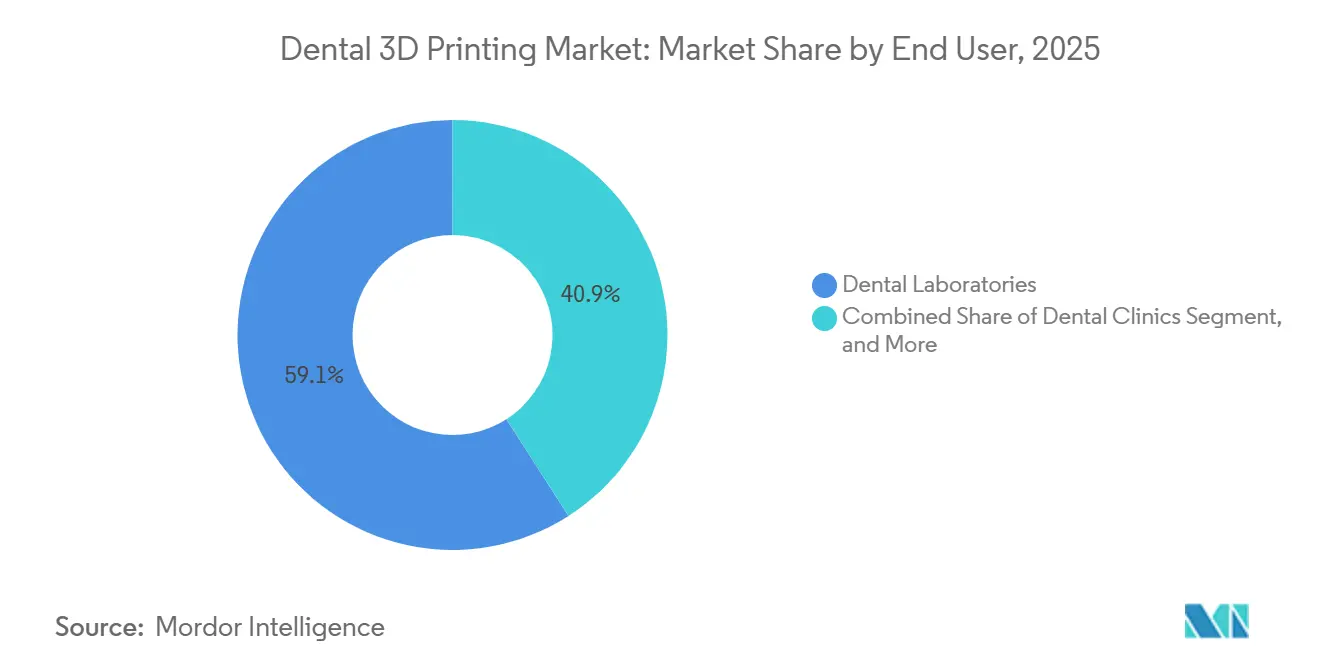

- Por usuario final, los laboratorios dentales representaron el 59,08% de los ingresos de 2025, pero se espera que las clínicas registren una CAGR del 20,03% hasta 2031.

- Por geografía, América del Norte representó el 37,18% de los ingresos de 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 18,51% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión 3D Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Odontología Estética y Restauraciones Estéticas | +3.2% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Alineadores Transparentes y Prótesis Personalizadas | +2.8% | América del Norte y Asia-Pacífico; Oriente Medio y América Latina emergentes | Corto plazo (≤ 2 años) |

| Reducción de Costos y Mejoras en la Precisión de las Impresoras 3D Dentales | +2.5% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Escáner Intraoral Chairside que Permite Restauraciones en el Mismo Día | +2.1% | América del Norte, Europa, con aceleración en Japón, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Demanda de Resinas Bioabsorbibles Ecológicas | +1.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Incidencia de Caries Dental y Edentulismo | +2.6% | Global, con mayor crecimiento en el Sudeste Asiático y el Pacífico Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Odontología Estética y Restauraciones Estéticas

Los procedimientos estéticos han pasado de ser un lujo a una expectativa, especialmente entre los grupos generacionales de millennials y la Generación Z, quienes vinculan el éxito profesional con la estética de la sonrisa. Las resinas DLP ahora se comercializan con bibliotecas Vita de 16 tonos y translucidez ajustable, lo que permite a los laboratorios replicar halos de dentina en una sola impresión y reducir significativamente el trabajo de acabado.[1]Varios Autores, "Precisión de los Modelos Dentales Impresos en 3D", MDPI Prosthesis, mdpi.com Un puente anterior de cuatro unidades cuesta entre 8 y 12 USD en resina y 90 minutos de tiempo de máquina, frente a los 40-60 USD de los bloques de zirconia y 4 horas de fresado. La exposición en redes sociales, ejemplificada por 2,1 millones de publicaciones con #veneers en 2025, continúa impulsando la demanda chairside. La norma ISO 20795-1 ahora cubre explícitamente los polímeros de dentaduras aditivas, allanando los caminos regulatorios para nuevos materiales cosméticos. Las consultas que anuncian carillas en el mismo día reportan tasas de aceptación de casos entre un 15 y un 20% más altas que las que aún dependen de la porcelana fabricada en laboratorio.

Adopción Creciente de Alineadores Transparentes y Prótesis Personalizadas

El tratamiento con alineadores transparentes superó los 15 millones de casos en 2025, cada uno de los cuales requiere entre 20 y 40 modelos de estadificación impresos. La personalización masiva también se está extendiendo a las dentaduras parciales, donde el modelado por elementos finitos adapta las fuerzas de los ganchos y reduce el desgaste del esmalte. La elasticidad de precios impulsa la adopción en mercados emergentes: las clínicas indias venden una dentadura impresa flexible por entre 80 y 120 USD, por debajo del precio del acrílico en un 35%. La guía de punto de atención de la FDA de 2024 permite a los ortodoncistas imprimir retenedores en el consultorio, reduciendo el tiempo de entrega de 10 días a entrega en el mismo día.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Consideraciones Técnicas para Dispositivos Médicos Fabricados de Forma Aditiva", fda.gov Las coronas sobre implantes con perfiles de emergencia específicos para cada paciente muestran entre un 18 y un 22% menos de inflamación tisular, lo que subraya la ventaja clínica de la fabricación aditiva.

Reducción de Costos y Mejoras en la Precisión de las Impresoras 3D Dentales

Las unidades DLP de escritorio con un costo inferior a 4.000 USD logran ahora una resolución XY de 35 micras y capas de 50 micras. Los motores de luz LED procedentes de la electrónica de consumo impulsan la reducción de costos. Un estudio de 2025 encontró una desviación apical de 0,87 mm con guías impresas frente a 1,12 mm con PMMA fresado, lo que reduce el riesgo de lesión nerviosa en un 22%. Los precios de la resina se reducen a la mitad, situándose entre 90 y 120 USD por litro entre 2023 y 2026, mientras que las estaciones de lavado automatizadas recuperan entre el 85 y el 90% del isopropanol. El cobalto-cromo fundido por láser selectivo ahora ofrece una tolerancia de ±25 micras, eliminando la soldadura chairside y reduciendo el trabajo por caso en 45 minutos.

Integración de Escáner Intraoral Chairside que Permite Restauraciones en el Mismo Día

Primescan Connect y TRIOS 5 exportan archivos STL directamente a las impresoras a través de enlaces en la nube cifrados, reduciendo los ciclos de fabricación de coronas a menos de 2 horas. La inteligencia artificial detecta socavados y añade soportes, reduciendo la intervención del técnico a una breve verificación final. Las aseguradoras alemanas comenzaron a reembolsar las coronas del mismo día en 2025, siempre que la resistencia a la flexión supere los 100 MPa. Un ensayo de 24 meses reportó una supervivencia del 96,2% para las coronas de composite impresas, equiparándose a la cerámica fresada pero a un tercio del costo de material. Eliminar las impresiones físicas libera entre 18 y 25 minutos del tiempo del personal por caso, añadiendo dos citas adicionales al día para un profesional en solitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital y Mantenimiento | −1.8% | India, Sudeste Asiático, América Latina, África | Corto plazo (≤ 2 años) |

| Variabilidad Regulatoria para la Certificación de Materiales | −1.2% | Unión Europea, China, mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de Propiedad Intelectual en torno a los Datos/Archivos de Escaneo Intraoral | −0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Técnicos Dentales Digitales Capacitados | −1.1% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital y Mantenimiento

Una configuración chairside completa cuesta entre 35.000 y 50.000 USD e incluye un escáner, una impresora, una estación de postcurado, una estación de lavado y licencias de CAD. Los consumibles añaden entre 1.800 y 2.500 USD anuales, y los reemplazos de tanques de resina y pantallas LCD incrementan los gastos. Las opciones de arrendamiento siguen siendo escasas en mercados sensibles al precio donde los costos de crédito son elevados; las fluctuaciones cambiarias elevan los arrendamientos denominados en USD hasta un 25% en moneda local. El retorno de la inversión se extiende más allá de los 2 años para los consultorios que atienden menos de 40 casos al mes. La eliminación de residuos de resina, clasificados como peligrosos en la Unión Europea, cuesta entre 150 y 200 EUR por trimestre, erosionando aún más los márgenes.

Variabilidad Regulatoria para la Certificación de Materiales

La autorización tarda entre 6 y 9 meses bajo la vía de predicado de la FDA, pero entre 18 y 24 meses en la Unión Europea, donde el Reglamento de Dispositivos Médicos exige informes completos de evaluación clínica. La Administración Nacional de Productos Médicos de China actualizó las resinas dentales de uso prolongado a Clase III en 2024, alineándolas con los dispositivos de implantes y retrasando la entrada al mercado en un año. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón insiste en ensayos de citotoxicidad en especímenes de cinco años de antigüedad, mientras que la Agencia Nacional de Vigilancia Sanitaria de Brasil acepta datos de estabilidad en tiempo real, lo que obliga a los proveedores a realizar ciclos de prueba redundantes. Los formuladores más pequeños que carecen de personal regulatorio ceden cuota de mercado a los fabricantes de equipos originales que amortizan los costos de cumplimiento en carteras más amplias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Superan a los Equipos en la Ola de Externalización

Los servicios están emergiendo como el segmento de mayor crecimiento del mercado de Impresión 3D Dental, avanzando a una CAGR del 16,61% a medida que las consultas prefieren las tarifas por caso a las compras de capital. Los materiales aún generaron el 54,02% de los ingresos de 2025 porque cada corona impresa o modelo de alineador consume resina, solvente y bandejas de construcción. La demanda de equipos se mantiene saludable entre los grandes laboratorios, aunque el modelo de externalización permite a los consultorios individuales acceder a la fusión selectiva por láser de titanio sin gastar 200.000 USD en hardware. Este giro se alinea con las tendencias más amplias del sector sanitario hacia operaciones con activos ligeros. Los operadores de centros de servicios aprovechan las economías de escala, comprando resina con descuentos por volumen y operando granjas de múltiples impresoras durante la noche para mantener la utilización por encima del 80%. El cambio también impulsa las suscripciones de software para portales de diseño basados en la nube que conectan directamente a los dentistas con las impresoras externas, reduciendo la fricción administrativa. Los matices regulatorios condicionan la adopción; las normas de registro de instalaciones de Japón empujan a las clínicas hacia centros de servicios externos, mientras que la exención de punto de atención de la FDA en los Estados Unidos impulsa a algunos consultorios de vuelta a los flujos de trabajo propios, creando un mapa de adopción fragmentado.

Por Tecnología de Impresión: El DLP Gana Terreno en Resolución y Velocidad

La estereolitografía representó el 34,27% del volumen global en 2025, gracias a su ventaja inicial y a un amplio catálogo de resinas. Sin embargo, el Procesamiento Digital de Luz registrará una CAGR del 17,65% a medida que las clínicas valoran su curado de capa de 5 segundos y su resolución inferior a 50 micras, que minimiza el pulido de acabado posterior. Las tasas de construcción del DLP de 30-40 mm por hora lo hacen indispensable para los lotes nocturnos de modelos de alineadores, donde los laboratorios producen hasta 1.000 arcos. PolyJet sigue siendo un nicho premium, apreciado por las dentaduras de múltiples materiales, pero limitado por los cartuchos de 400 USD por litro y el elevado desperdicio de material de soporte. El Modelado por Deposición Fundida persiste en los modelos ortodónticos, aunque su participación en el mercado de Impresión 3D Dental está disminuyendo a medida que los precios de las unidades DLP convergen hacia los 3.000-4.000 USD. Los protocolos ISO favorecen las propiedades mecánicas de las resinas, lo que presiona aún más al FDM.

Por Tipo de Material: La Impresión en Metal se Acelera por la Demanda de Implantes

Las resinas representaron el 61,72% de los ingresos de 2025 y continuarán dominando los volúmenes unitarios, ya que cada corona provisional, protector nocturno o modelo de alineador comienza con fotopolímero. Sin embargo, los polvos metálicos están previstos para una CAGR del 19,23% a medida que las estructuras de implantes de titanio y las bases de prótesis parciales removibles de cobalto-cromo pasan de la fundición a la fabricación aditiva. El titanio fundido por láser selectivo elimina las correcciones de soldadura, reduciendo entre 30 y 45 minutos el tiempo en el sillón y mejorando la precisión clínica. Los aditivos cerámicos siguen siendo un nicho debido a los problemas de contracción y los costos de equipos de seis cifras, pero las resinas híbridas reforzadas con nanopartículas ahora desafían a la zirconia en resistencia a la flexión. Mientras tanto, las resinas de base biológica derivadas de la soja o el aceite de ricino obtienen modestas primas en Escandinavia, en línea con las etiquetas de huella de carbono vigentes desde 2025.

Por Aplicación: La Ortodoncia Crece Impulsada por los Alineadores Transparentes

La prostodoncia lideró con el 41,08% de los ingresos de 2025, abarcando coronas, puentes y dentaduras. Sin embargo, la ortodoncia registrará una CAGR del 18,79%, impulsada por el crecimiento de los alineadores transparentes y las bandejas de bonding indirecto impresas en 3D que reducen el tiempo de colocación de brackets a diez minutos. Las guías quirúrgicas, aunque menores en términos monetarios, sustentan los casos de implantes de alto valor, donde una guía de 200 USD puede prevenir una reclamación por negligencia de 50.000 USD. Los pilares de implantes específicos para cada paciente reducen la pérdida ósea y obtienen primas sobre los componentes estándar. Cada aplicación conlleva obstáculos regulatorios distintos: los ortodoncistas en los Estados Unidos imprimen retenedores bajo las normas de práctica odontológica, mientras que los dispositivos prostodónticos a menudo requieren producción en laboratorio y vías 510(k), lo que condiciona la estructura del mercado.

Por Usuario Final: Las Clínicas Ganan Terreno con la Economía Chairside

Los laboratorios dentales representaron el 59,08% de los ingresos de 2025, gracias a la impresión centralizada por lotes, que mantiene bajos los costos por unidad. Sin embargo, las clínicas están en una CAGR del 20,03% a medida que las impresoras de escritorio por debajo de los 5.000 USD permiten coronas en el mismo día que los pacientes valoran. Las organizaciones de servicios dentales más grandes ahora construyen centros de impresión regionales que sirven a más de 20 consultorios, capturando los márgenes del laboratorio mientras mantienen la velocidad de entrega. Los centros académicos, aunque pequeños en ingresos, anclan la innovación al acortar las curvas de aprendizaje de CAD a través de planes de estudio asistidos por inteligencia artificial.

Análisis Geográfico

América del Norte contribuyó con el 37,18% de los ingresos globales de 2025, respaldada por una penetración del 68% de los escáneres intraorales y los códigos de facturación CDT que reembolsan las restauraciones impresas y fresadas en igualdad de condiciones. Catorce nuevas resinas dentales obtuvieron la autorización de la FDA solo en 2025, reduciendo los ciclos de aprobación a ocho meses y ampliando la oferta de materiales. La expansión del seguro público de Canadá en 2024 añade demanda restauradora para prótesis removibles de bajo costo. La relocalización cercana lleva a los laboratorios estadounidenses a abrir instalaciones en México para aprovechar la mano de obra de diseño CAD a entre 12 y 18 USD por hora, manteniendo al mismo tiempo una entrega en 24 horas. La intensidad competitiva es alta, comprimiendo los márgenes brutos de resina al 40%.

Europa muestra un crecimiento sólido a pesar de la fricción del Reglamento de Dispositivos Médicos, ya que las normas estandarizadas ahora abarcan 27 mercados. El Servicio Nacional de Salud de Inglaterra probó tres centros de impresión centralizados que redujeron las listas de espera de dentaduras de 14 a 5 días. Se espera que el sur de Europa se ponga al día para 2025, con subsidios que cubren la mitad de los costos de equipos para consultorios en áreas desatendidas. Los grupos de trabajo de ISO esperan las normas finales de polímeros para dentaduras para 2027, lo que probablemente agilizará aún más los lanzamientos continentales.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR prevista del 18,51%. El plan de acción de salud bucal de China tiene como objetivo una cobertura del tratamiento de caries del 80% para 2030, y los fabricantes de equipos originales nacionales superan a los rivales occidentales en precio entre un 30 y un 40%. Los adultos mayores edéntulos de Japón impulsan la demanda de sobredentaduras sobre implantes, donde la impresión en metal reduce a la mitad los costos de las estructuras. Las cadenas corporativas indias centralizan los laboratorios para atender entre 50 y 100 clínicas cada una, aprovechando los beneficios de dentaduras de Ayushman Bharat. La diversidad regulatoria persiste; los estados de la ASEAN aún requieren diez aprobaciones distintas, alargando los lanzamientos en un año.

Oriente Medio y África y América del Sur ofrecen un potencial emergente. Las naciones del Consejo de Cooperación del Golfo financian laboratorios digitales de vanguardia para atraer turistas dentales. Brasil protege la industria local mediante aranceles de importación del 18%, pero obtiene alivio de costos gracias a la producción nacional de resinas. Las clínicas privadas sudafricanas invierten en impresoras para procedimientos cosméticos de alto margen, pero las instalaciones públicas rurales se quedan rezagadas. La escasez de mano de obra —menos de 500 técnicos capacitados en CAD en toda el África subsahariana— limita la capacidad incluso cuando el hardware está disponible.

Panorama Competitivo

La concentración del mercado es moderada. La plataforma de alineadores transparentes verticalmente integrada de Align Technology reduce los costos por modelo un 20% por debajo de los laboratorios de terceros. La política de materiales abiertos de Formlabs atrajo 30 resinas de terceros, diferenciándola de los sistemas cerrados. Stratasys apostó decididamente por el jetting de múltiples materiales tras adquirir Desktop Metal, presentando 14 patentes dentales en 2025 orientadas a la fabricación de dentaduras en un solo paso.

SprintRay capturó entre el 12 y el 15% de la impresión de modelos ortodónticos en América del Norte al fijar el precio de las unidades de escritorio por debajo de los 5.000 USD. 3D Systems aprovechó sus 18 resinas autorizadas por la FDA para mantener la ventaja de ser el primero en moverse en mercados regulados. Los disruptores regionales como UnionTech y Shining 3D dominan China alineándose con el reembolso local y los protocolos de la Administración Nacional de Productos Médicos. El impulso de fusiones y adquisiciones probablemente persistirá; los fondos de capital privado están consolidando distribuidores y formuladores de materiales boutique para construir escala antes de las salidas a bolsa previstas. Las hojas de ruta tecnológicas convergen en software de bucle cerrado que automatiza el procesamiento de datos de escaneo, reduciendo los puntos de contacto del técnico a menos de un minuto y prometiendo ahorros de mano de obra del 10-15% para 2029.

Líderes de la Industria de Impresión 3D Dental

Desktop Metal

Formlabs Inc.

Renishaw plc

Stratasys Ltd.

3D Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Align Technology recibió la aprobación de la Administración Nacional de Productos Médicos de China para su Sistema de Expansión Palatina Invisalign, abriendo la puerta a dispositivos impresos directamente en el mayor mercado ortodóntico del mundo.

- Septiembre de 2024: 3D Systems obtuvo la autorización de la FDA para una solución de dentadura monolítica de múltiples materiales por jetting que agiliza la fabricación de arco completo.

- Julio de 2024: Stratasys presentó la impresora DentaJet XL, reduciendo los costos de producción de modelos hasta en un 67% para laboratorios de alto volumen.

- Abril de 2024: Formlabs lanzó las impresoras Form 4 y Form 4B, ofreciendo tiempos de ciclo hasta 5 veces más rápidos para modelos dentales.

Alcance del Informe Global del Mercado de Impresión 3D Dental

Según el alcance de este informe, la impresión tridimensional (3D) es una tecnología de fabricación avanzada que utiliza modelos digitales de diseño asistido por computadora (CAD) para crear automáticamente objetos 3D personalizados. La impresión tridimensional tiene una amplia gama de aplicaciones en odontología, incluyendo prostodoncia, cirugía oral y maxilofacial e implantología oral, así como ortodoncia, endodoncia y periodoncia. El informe cubre todos los aspectos de la impresión 3D, desde los materiales utilizados hasta las impresoras y escáneres para crear el producto final. Además, el alcance incluye los servicios prestados por los actores del mercado para crear productos personalizados adaptados a las necesidades del cliente.

El Informe del Mercado de Impresión 3D Dental está segmentado por Tipo de Producto (Equipos, Materiales, Servicios), Tecnología de Impresión (Estereolitografía, Sinterización Selectiva por Láser, PolyJet/Jetting de Material, Procesamiento Digital de Luz, Modelado por Deposición Fundida), Tipo de Material (Resina, Metal, Filamento de Plástico/Polímero, Cerámica), Aplicación (Implantes Dentales, Prostodoncia, Ortodoncia, Guías y Modelos Quirúrgicos), Usuario Final (Laboratorios Dentales, Clínicas Dentales, Institutos Académicos y de Investigación) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos |

| Materiales |

| Servicios |

| Estereolitografía |

| Sinterización Selectiva por Láser |

| PolyJet / Jetting de Material |

| Procesamiento Digital de Luz |

| Modelado por Deposición Fundida |

| Resina |

| Metal |

| Filamento de Plástico / Polímero |

| Cerámica |

| Implantes Dentales |

| Prostodoncia |

| Ortodoncia |

| Guías y Modelos Quirúrgicos |

| Laboratorios Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Equipos | |

| Materiales | ||

| Servicios | ||

| Por Tecnología de Impresión | Estereolitografía | |

| Sinterización Selectiva por Láser | ||

| PolyJet / Jetting de Material | ||

| Procesamiento Digital de Luz | ||

| Modelado por Deposición Fundida | ||

| Por Tipo de Material | Resina | |

| Metal | ||

| Filamento de Plástico / Polímero | ||

| Cerámica | ||

| Por Aplicación | Implantes Dentales | |

| Prostodoncia | ||

| Ortodoncia | ||

| Guías y Modelos Quirúrgicos | ||

| Por Usuario Final | Laboratorios Dentales | |

| Clínicas Dentales | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los ingresos de la impresión 3D dental para 2031?

Se espera que el tamaño del mercado de Impresión 3D Dental alcance los 8,96 mil millones de USD en 2031, reflejando una CAGR del 15,92% de 2026 a 2031.

¿Qué segmento está creciendo más rápido?

La ortodoncia es la aplicación de mayor crecimiento, con una proyección de expansión a una CAGR del 18,79% hasta 2031, impulsada por la demanda sostenida de alineadores transparentes.

¿Por qué los servicios superan a las ventas de equipos?

Muchas consultas prefieren externalizar el diseño y la impresión para evitar costos iniciales de entre 35.000 y 50.000 USD, impulsando los ingresos por servicios a una CAGR del 16,61%.

¿Qué impulsa el crecimiento de Asia-Pacífico?

El plan de acción de salud bucal de China y el envejecimiento de la población de Japón están impulsando la demanda restauradora, llevando a la región a una CAGR del 18,51%.

¿Qué tecnología está superando a la SLA?

El Procesamiento Digital de Luz está creciendo más rápido porque su curado de capa de 5 segundos duplica el rendimiento frente a la SLA, captando nuevas instalaciones en laboratorios y clínicas.

Última actualización de la página el: