Tamaño y Participación del Mercado de Zinc

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

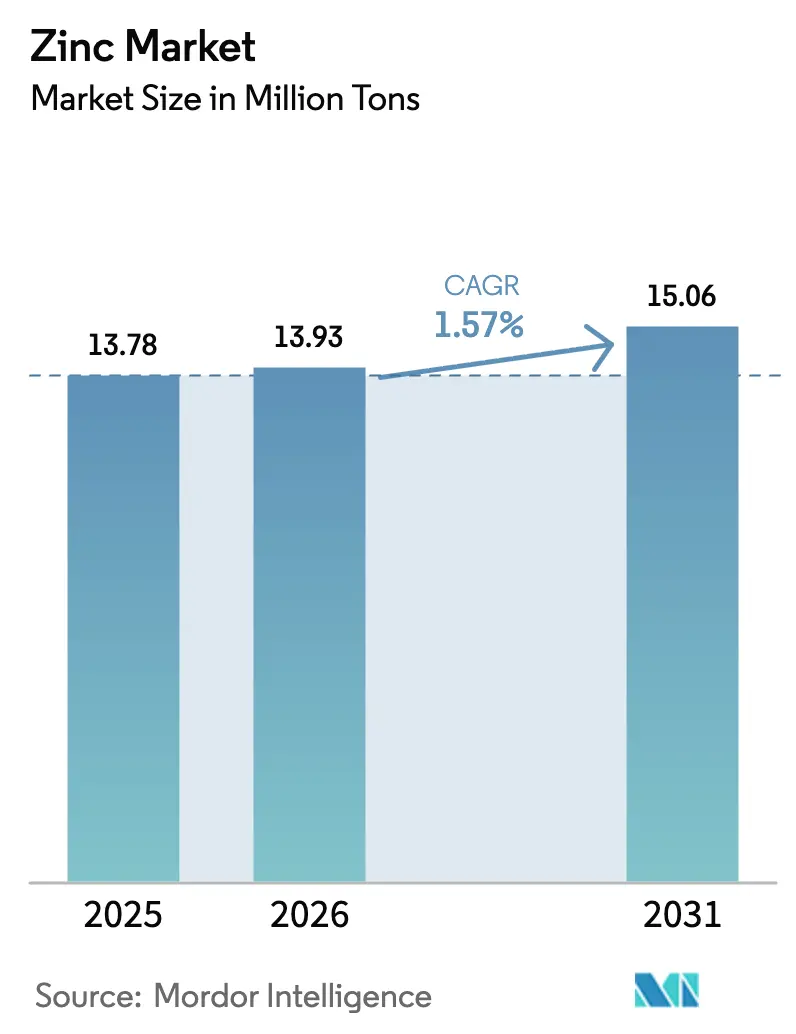

| Volumen del Mercado (2026) | 13.93 Millones de toneladas |

| Volumen del Mercado (2031) | 15.06 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Zinc por Mordor Intelligence

El tamaño del Mercado de Zinc fue valorado en 13,78 millones de toneladas en 2025 y se estima que crecerá desde 13,93 millones de toneladas en 2026 hasta alcanzar 15,06 millones de toneladas en 2031, a una CAGR del 1,57% durante el período de pronóstico (2026-2031). La resiliencia de la demanda se sustenta en las carteras de infraestructura del sector público, la creciente penetración del acero resistente a la corrosión en vehículos eléctricos y equipos de energía renovable, y la adopción sostenida de fertilizantes a base de zinc en suelos deficientes en micronutrientes. La mejora de la economía del reciclaje secundario, impulsada por el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, está orientando a las fundiciones hacia materias primas de menor contenido de carbono, incluso cuando la concentración del suministro minero introduce riesgo de precio. Mientras tanto, los despliegues piloto de baterías de iones de zinc y zinc-aire señalan un canal emergente para compuestos especiales que podría añadir hasta 100.000 toneladas de consumo incremental para 2031.

Conclusiones Clave del Informe

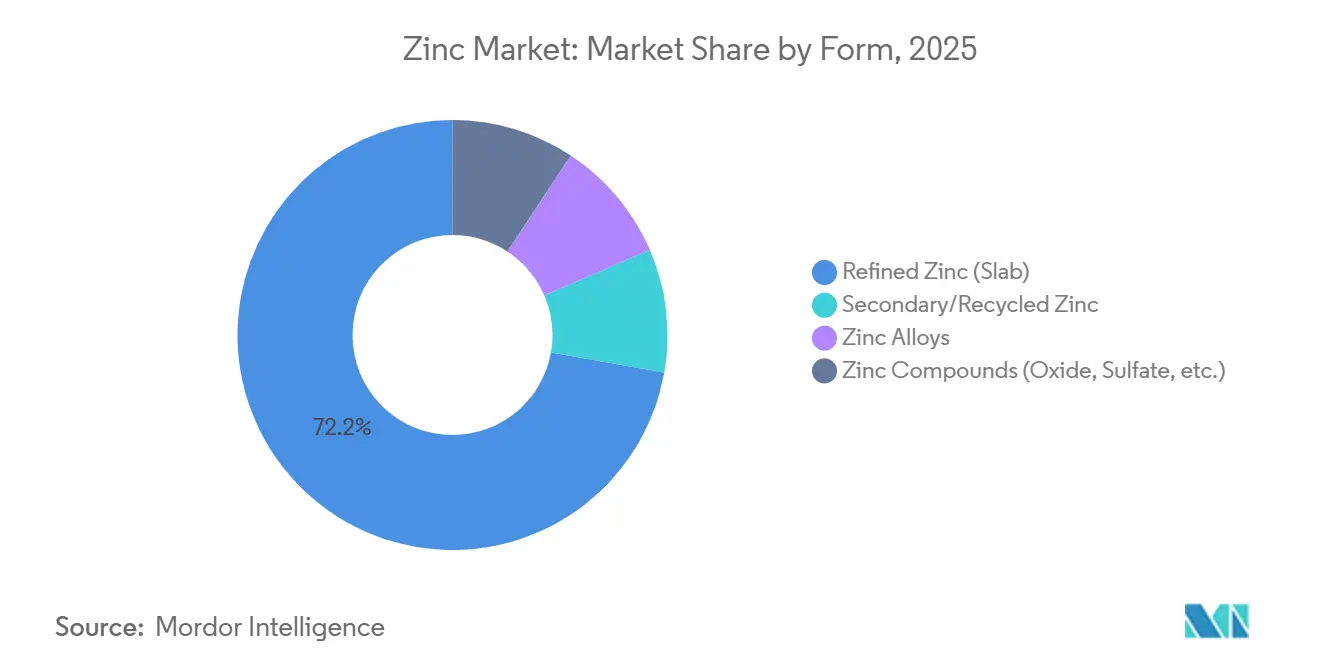

- Por forma, el zinc refinado (lingote) lideró con el 72,21% de la participación del mercado de zinc en 2025, mientras que se proyecta que los compuestos de zinc avancen a una CAGR del 2,89% hasta 2031.

- Por proceso de producción, la producción primaria representó el 65,62% de la participación del mercado de zinc en 2025; la producción secundaria está en camino de registrar la CAGR más rápida del 2,71% hasta 2031.

- Por aplicación, la galvanización capturó el 52,37% del tamaño del mercado de zinc en 2025, mientras que el óxido de zinc y los productos químicos están preparados para una CAGR del 2,77% durante 2026-2031.

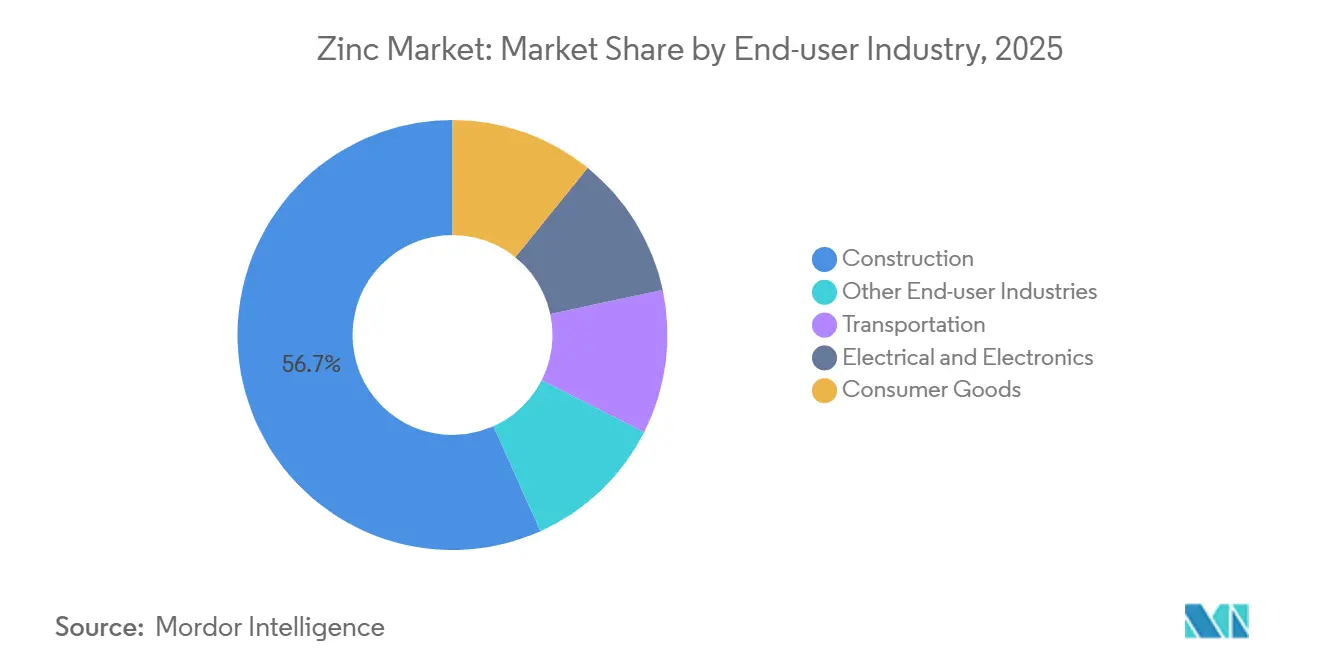

- Por industria de usuario final, la construcción dominó con una participación del 56,71% en 2025; se espera que los sectores eléctrico y electrónico crezcan a una CAGR del 2,42% hasta 2031.

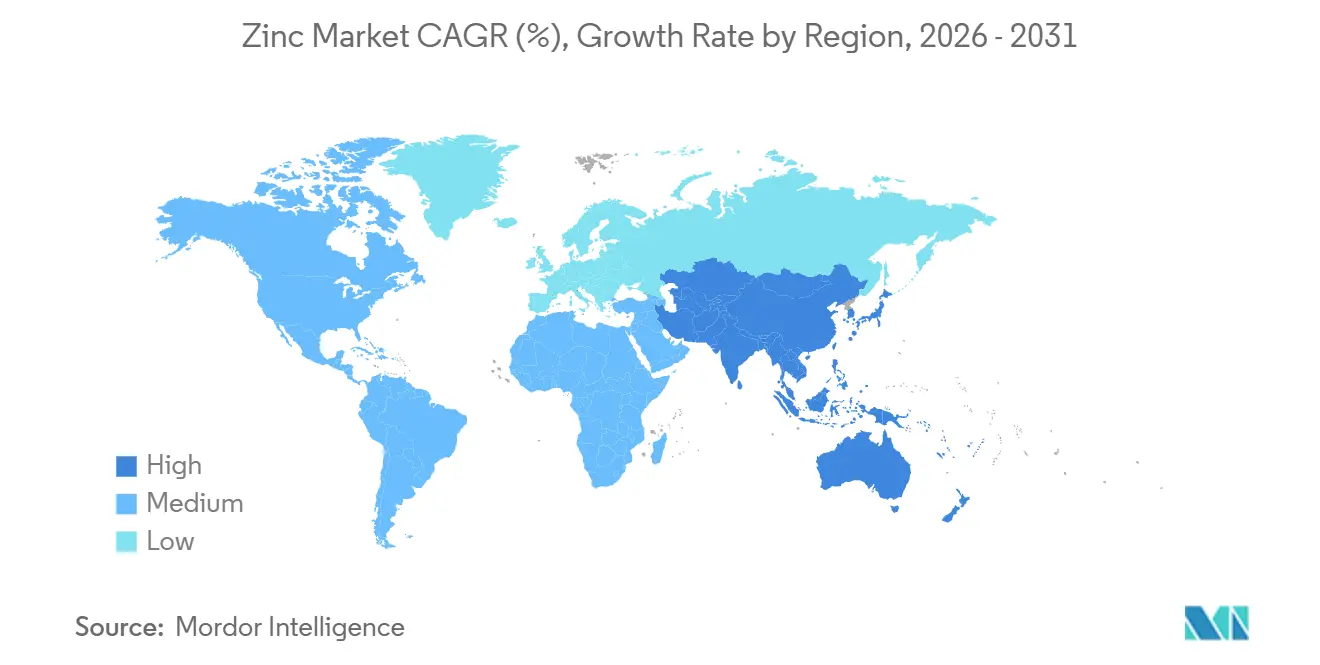

- Por geografía, Asia-Pacífico concentró el 62,86% del volumen de 2025 y también se proyecta que registre la CAGR más rápida del 2,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado del Zinc*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de galvanización impulsada por infraestructura | +0.4% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Crecimiento del acero resistente a la corrosión en vehículos eléctricos y energías renovables | +0.3% | Global, concentrado en América del Norte, Europa y China | Largo plazo (≥4 años) |

| Expansión de fertilizantes a base de zinc en suelos deficientes en micronutrientes | +0.2% | Asia del Sur, África Subsahariana, América Latina | Largo plazo (≥4 años) |

| Surgimiento de baterías de iones de zinc y zinc-aire | +0.1% | América del Norte, Europa (despliegues piloto) | Largo plazo (≥4 años) |

| Mandato de la UE sobre tuberías recubiertas de zinc para agua potable | +0.1% | Europa, con expansión hacia Oriente Medio | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Galvanización Impulsada por Infraestructura

Los programas plurianuales de capital público están consolidando la visibilidad para los galvanizadores en Asia y América del Norte. El Plan Nacional de Infraestructura de India por 1,4 billones de USD, los corredores de autopistas de la ASEAN y la Ley de Inversión en Infraestructura y Empleo de Estados Unidos requieren cientos de miles de toneladas de acero recubierto que deben cumplir con las normas de espesor ISO 1461 y ASTM A123. Los recubrimientos galvanizados ofrecen vidas útiles de 50 a 100 años en zonas rurales, consolidando su condición de barrera anticorrosión preferida donde predomina la economía del ciclo de vida.

Crecimiento del Acero Resistente a la Corrosión en Vehículos Eléctricos y Energías Renovables

Las plataformas de vehículos eléctricos de batería especifican recubrimientos de aleaciones Zn-Ni y Zn-Mg para resistir la sal vial y los ciclos térmicos, mientras que los monopilotes de parques eólicos marinos dependen de la galvanización por inmersión en caliente más recubrimientos orgánicos superiores para combatir el ataque por cloruros. Aunque los aceros de alta resistencia más delgados reducen el recubrimiento por tonelada, el tonelaje total de acero recubierto crece con suficiente rapidez para mantener el crecimiento en volumen, reforzando el apoyo a largo plazo para el mercado de zinc[1]Agencia Internacional de Energías Renovables, "Fundaciones Eólicas Marinas 2025," irena.org.

Expansión de Fertilizantes a Base de Zinc en Suelos Deficientes en Micronutrientes

Aproximadamente la mitad de los suelos cerealeros del mundo carecen de zinc biodisponible, lo que reduce los rendimientos entre un 10 y un 30%. La iniciativa de Tarjetas de Salud del Suelo de India recomienda ahora la aplicación de zinc por debajo de umbrales de 0,6 ppm, y los programas de biofortificación de HarvestPlus demuestran ganancias de rendimiento del 15 al 20% con semillas enriquecidas con zinc. Si bien los límites de metales pesados varían por región, la demanda de sulfato de zinc, óxido y quelatos continúa creciendo en Asia del Sur y África Subsahariana.

Surgimiento de Baterías de Iones de Zinc y Zinc-Aire

El programa Earthshot de Almacenamiento de Energía de Larga Duración del Departamento de Energía de Estados Unidos tiene como objetivo sistemas de 10 horas a 0,05 USD por kWh para 2030. Las químicas de iones de zinc ofrecen densidades de energía teóricas de 400 Wh/kg sin riesgos de inflamabilidad. Los proyectos piloto de Urban Electric Power y Zinc8 están superando los 1.000 ciclos en pruebas controladas, aunque la mitigación de dendritas y la estabilidad del electrolito siguen siendo obstáculos. Una ampliación exitosa podría redirigir una porción modesta pero significativa de la demanda de iones de litio hacia el mercado de zinc.

Análisis del Impacto de las Restricciones del Mercado del Zinc*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales y de ESG estrictas | -0.3% | Global, agudo en Europa y China | Mediano plazo (2–4 años) |

| Volatilidad de precios por choques de oferta y excedentes | -0.2% | Global, amplificado en regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Límites de metales pesados en fertilizantes que restringen el sulfato de zinc | -0.1% | Europa, América del Norte, jurisdicciones asiáticas seleccionadas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y de ESG Estrictas

Los certificados del Mecanismo de Ajuste en Frontera por Carbono con precios cercanos a 85 EUR por tCO₂ elevan los costos de importación del zinc refinado no europeo entre 130 y 240 USD por tonelada. La hoja de ruta de doble carbono de China cerró 30 pequeñas fundiciones en 2024, eliminando 200.000 t de capacidad y subrayando un cambio hacia el suministro de bajas emisiones que ya cotiza con primas del 3 al 5%. Las auditorías de Alcance 3 bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE favorecen a las fundiciones certificadas y perjudican a las de alto contenido de carbono.

Límites de Metales Pesados en Fertilizantes que Restringen el Sulfato de Zinc

Alemania y los Países Bajos aplican umbrales preventivos de metales pesados a las enmiendas del suelo, y los compuestos de zinc sintéticos enfrentan exclusión de los protocolos orgánicos. Las alternativas queladas libres de co-contaminantes cuestan entre 2 y 3 veces más que el sulfato de zinc, lo que frena la adopción entre los pequeños agricultores en regiones sensibles al precio hasta que las normas del Codex converjan en 2027[2]Departamento de Agricultura de los Estados Unidos, "Manual del Programa Nacional Orgánico 2025," usda.gov .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado del Zinc

Por Forma:

Los Lingotes Refinados Anclan la Oferta, los Compuestos Capturan el Crecimiento EspecializadoEl zinc refinado (lingote) controló el 72,21% del volumen de 2025, sustentando la demanda de galvanización, fundición a presión y laminación de latón. En contraste, los compuestos de zinc crecerán a una CAGR del 2,89%, impulsados por los activadores de óxido de zinc en neumáticos, los grados farmacéuticos bloqueadores de UV y las películas de conductores transparentes para electrónica flexible. El tamaño del mercado de zinc vinculado a la alimentación reciclada se está ampliando a medida que las expansiones de hornos Waelz en Europa e India recuperan óxido del polvo de hornos de arco eléctrico con una intensidad de CO₂ un 75% menor.

El zinc secundario goza de vientos favorables de política derivados de los créditos del Mecanismo de Ajuste en Frontera por Carbono y los objetivos corporativos de Alcance 3. Por ello, los mineros integrados están pivotando hacia compuestos y aleaciones que obtienen primas de dos dígitos, diversificando los ingresos lejos de los lingotes de materia prima en medio del persistente exceso de oferta chino.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Producción:

El Dominio Primario se Erosiona a Medida que el Reciclaje EscalaLa producción primaria representó el 65,62% de la producción en 2025, pero su huella de CO₂ de 1,5 a 2,5 t por tonelada de zinc enfrenta costos de carbono crecientes. Los retrasos en las minas y el hecho de que los diez principales yacimientos suministren el 40% de los concentrados añaden otra capa de riesgo. Por el contrario, la producción secundaria (reciclaje) está creciendo a una CAGR del 2,71% y capturando participación del mercado de zinc a medida que la lixiviación hidrometalúrgica mejora la recuperación del polvo de hornos de arco eléctrico y las escorias de latón. Los hornos Waelz europeos procesan ahora 500.000 t de residuos anualmente, e India está añadiendo capacidad para procesar 4 millones de t de polvo generado por su sector siderúrgico.

Por Aplicación:

La Galvanización Lidera, los Productos Químicos de Óxido de Zinc se AceleranLa galvanización concentró el 52,37% del tamaño del mercado de zinc en 2025, respaldada por capas de recubrimiento conformes con ISO que prolongan la vida útil del acero en puentes, torres y metro. Las líneas continuas que adoptan baños de Zn-Al-Mg reducen los intervalos de revestimiento entre un 30 y un 50%. Mientras tanto, el óxido de zinc y los productos químicos registrarán una CAGR del 2,77% a medida que los sectores de neumáticos, farmacéutico y electrónico escalan. Las películas de óxido de zinc dopado con aluminio en células solares y pantallas plegables refuerzan la visibilidad de la demanda futura.

Por Industria de Usuario Final:

La Construcción Domina, la Electrónica Supera el RitmoLa construcción absorbió el 56,71% de la demanda de 2025, sostenida por la vivienda en India, las autopistas de la ASEAN y la rehabilitación de puentes en Estados Unidos. Los sectores eléctrico y electrónico, con una CAGR prevista del 2,42%, se benefician de los varistores de óxido de zinc en cargadores de vehículos eléctricos y los conductores transparentes en pantallas. Los fabricantes de equipos originales del sector automotriz adoptan recubrimientos de Zn-Mg de hasta 15 µm de espesor para garantías de corrosión en bandejas de baterías, amortiguando el tonelaje incluso cuando el uso de acero por unidad en los vehículos disminuye.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado del Zinc en APAC

Asia-Pacífico representó el 62,86% del tonelaje mundial en 2025 y está proyectado para alcanzar el mayor CAGR del 2,50% a medida que la modernización de la red eléctrica de China y el plan de infraestructura de India por valor de 1,4 billones de USD absorben el acero recubierto. Los megaproyectos de la ASEAN, como la nueva capital de Indonesia, Nusantara, multiplican la demanda de acero galvanizado, mientras que Japón y Corea del Sur aportan el conocimiento técnico en recubrimientos Zn-Al-Mg. Los impulsos regulatorios, los cierres de fundiciones de doble carbono en China y los incentivos de fertilizantes para la salud del suelo en India refuerzan el consumo regional.

Mercado del Zinc en América del Norte

América del Norte se beneficia de la ley de infraestructura de EE. UU. y de la actualización de la fundición Trail de bajo carbono en Canadá. El proyecto Hermosa de South32 añadirá 150.000 t de producción refinada en 2027, reduciendo la dependencia de las importaciones. Las líneas automotrices orientadas a la exportación de México mantienen a los galvanizadores operando cerca de su capacidad máxima, consolidando los flujos regionales de zinc.

Mercado del Zinc en Europa

El CBAM de Europa, aplicable a partir de 2026, impulsa la demanda de metal certificado de bajo carbono proveniente de Nyrstar, Boliden y otras fundiciones conformes. Al mismo tiempo, las Decisiones de Ejecución 2024/367-368 obligan a los fabricantes de fontanería a validar la liberación de zinc por debajo de 5 mg/L en virtud de la Directiva revisada sobre el Agua Potable, lo que impulsa la reformulación de aleaciones.

Panorama Competitivo

El mercado de zinc presenta una estructura moderada: los cinco principales actores concentran aproximadamente el 45% de la capacidad, mientras que las fundiciones chinas de rápido movimiento cubren las brechas de oferta impulsadas por el precio. El mantenimiento de Red Dog de Glencore y la actualización de Trail de Teck tensaron brevemente la oferta, pero la rápida expansión de la producción china restableció el equilibrio, subrayando la capacidad elástica fuera de la OCDE. Los productores certificados de baja huella de carbono obtienen primas del 3 al 5% a medida que los compradores intermedios rastrean las emisiones de Alcance 3.

Los recicladores que recuperan zinc del polvo de hornos de arco eléctrico reducen el carbono en un 75% y disfrutan de ventajas del Mecanismo de Ajuste en Frontera por Carbono, mientras que los convertidores especializados apuntan al óxido de grado batería y las aleaciones Zn-Mg que reciben márgenes más altos. La actividad de patentes en electrolitos para baterías de iones de zinc superó las 200 solicitudes en 2025, lo que indica una competencia en I+D cada vez más intensa entre las empresas emergentes de baterías y las empresas de materiales establecidas.

Líderes de la Industria del Zinc

Glencore

Nyrstar

Teck Resources Limited

KOREAZINC

Vedanta Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado del Zinc Cubiertas en este Informe

- Boliden Group

- Glencore

- Grupo Mexico

- Hudbay Minerals Inc.

- IVANHOE MINES

- KOREAZINC

- MMG Australia Limited

- Nexa

- Nyrstar

- South32

- Teck Resources Limited

- Vedanta Limited

- Volcan

Desarrollo Reciente de la Industria en el Mercado del Zinc

- Febrero de 2026: Hindustan Zinc, subsidiaria de Vedanta Limited, firmó un Memorando de Entendimiento (MoU) con Tripura Group para poner en funcionamiento una unidad de fabricación dentro del emblemático Zinc Park de la empresa en Khankhala, distrito de Bhilwara, Rajastán. El acuerdo marcó un hito importante en el plan de Hindustan Zinc para construir el primer centro industrial integrado de valor agregado de India dedicado a las cadenas de valor a base de zinc.

- Julio de 2024: IVANHOE MINES reinició oficialmente la mina de zinc de alta ley Kipushi en la República Democrática del Congo. Se espera que la mina produzca más de 278.000 toneladas de zinc anualmente en sus primeros cinco años, consolidándose como la mayor productora de zinc de África y una de las cuatro principales del mundo.

Alcance del Informe Global del Mercado de Zinc

El zinc es un metal blanco azulado que es frágil a temperatura ambiente pero se vuelve maleable cuando se calienta. El zinc se encuentra en la naturaleza como mineral en la corteza terrestre y se utiliza comúnmente como recubrimiento para el hierro y el acero para protegerlos contra la corrosión.

El mercado de zinc está segmentado por forma, proceso de producción, aplicación, industria de usuario final y geografía. Por forma, el mercado está segmentado en zinc refinado (lingote), aleaciones de zinc, compuestos de zinc (óxido, sulfato, etc.) y zinc secundario/reciclado. Por proceso de producción, el mercado está segmentado en producción primaria (minería y fundición) y producción secundaria (reciclaje). Por aplicación, el mercado está segmentado en galvanización, fundición a presión, latón, óxido de zinc y productos químicos, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en construcción, transporte, eléctrico y electrónico, bienes de consumo y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el zinc en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

Resumen de la Segmentación

| Zinc Refinado (Lingote) |

| Aleaciones de Zinc |

| Compuestos de Zinc (Óxido, Sulfato, etc.) |

| Zinc Secundario/Reciclado |

| Producción Primaria (Minería y Fundición) |

| Producción Secundaria (Reciclaje) |

| Galvanización |

| Fundición a Presión |

| Latón |

| Óxido de Zinc y Productos Químicos |

| Otras Aplicaciones |

| Construcción |

| Transporte |

| Eléctrico y Electrónico |

| Bienes de Consumo |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Forma | Zinc Refinado (Lingote) | |

| Aleaciones de Zinc | ||

| Compuestos de Zinc (Óxido, Sulfato, etc.) | ||

| Zinc Secundario/Reciclado | ||

| Por Proceso de Producción | Producción Primaria (Minería y Fundición) | |

| Producción Secundaria (Reciclaje) | ||

| Por Aplicación | Galvanización | |

| Fundición a Presión | ||

| Latón | ||

| Óxido de Zinc y Productos Químicos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Construcción | |

| Transporte | ||

| Eléctrico y Electrónico | ||

| Bienes de Consumo | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de zinc?

El tamaño del mercado de zinc se sitúa en 13,93 millones de toneladas en 2026 y se prevé que alcance 15,06 millones de toneladas en 2031, con una CAGR del 1,57% hasta 2031.

¿Qué región lidera el consumo de zinc?

Asia-Pacífico concentró el 62,86% del volumen de 2025 y está preparada para mantenerse como el consumidor dominante.

¿Por qué está ganando impulso la producción secundaria (reciclaje) de zinc?

El reciclaje mediante hornos Waelz reduce la huella de carbono en un 75% y se beneficia de los incentivos del Mecanismo de Ajuste en Frontera por Carbono de la UE, impulsando una CAGR del 2,71% hasta 2031.

¿Cómo afectarán las normativas europeas de tuberías a las aleaciones de zinc?

Las Decisiones de Ejecución 2024/367-368 obligan a los fabricantes de accesorios de latón a reducir el plomo por debajo del 0,2% y a validar la migración de zinc, impulsando la reformulación de aleaciones antes del plazo de diciembre de 2026.

Última actualización de la página el: