Tamaño y Participación del Mercado de Dispositivos de Monitoreo de Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

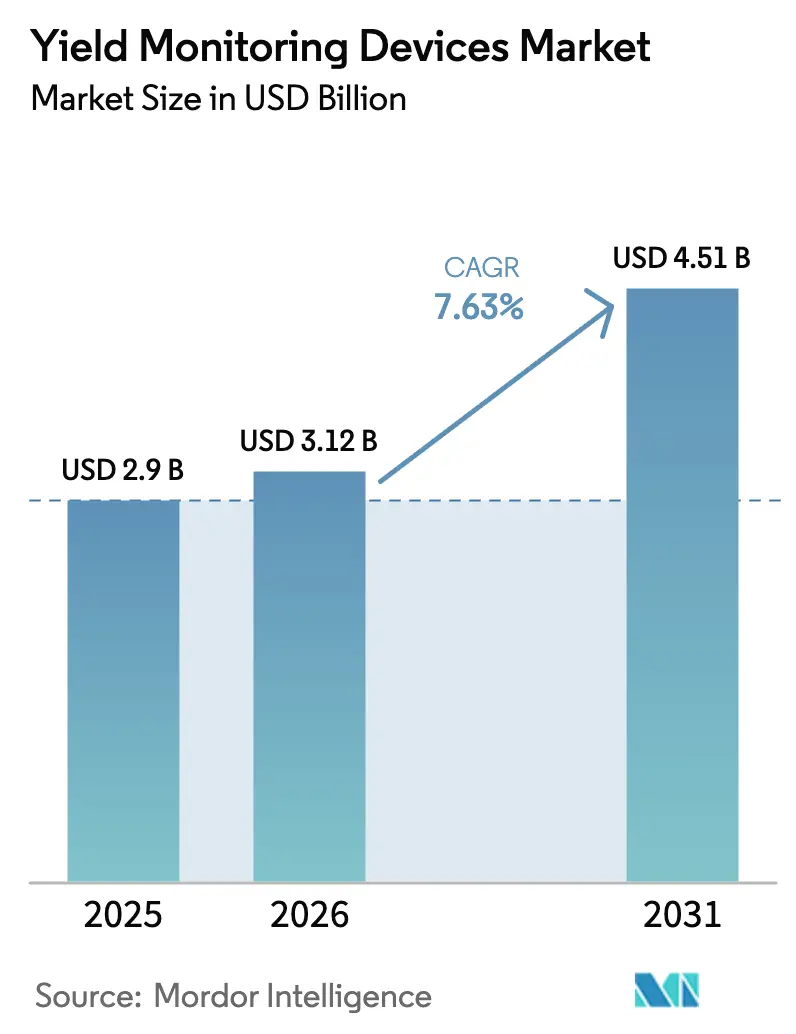

| Tamaño del Mercado (2026) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo de Rendimiento por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Monitoreo de Rendimiento fue valorado en USD 2,9 mil millones en 2025 y se estima que crecerá desde USD 3,12 mil millones en 2026 hasta alcanzar USD 4,51 mil millones en 2031, a una CAGR del 7,63% durante el período de pronóstico (2026-2031). El crecimiento sostenido se deriva de regulaciones más estrictas sobre pérdida de nutrientes, la rápida caída en los costos de sensores y la expansión de la banda ancha satelital, que elimina las brechas de conectividad rural de larga data. Las empresas corporativas aún representan la mayor base instalada, aunque las operaciones pequeñas y medianas ahora consideran los datos en tiempo real como infraestructura básica en lugar de un complemento premium. Las actualizaciones de hardware incorporan cada vez más chips de inteligencia artificial en el borde que ofrecen recomendaciones en cabina en cuestión de segundos, reduciendo así la latencia de decisión durante la cosecha. Mientras tanto, la monetización de créditos de carbono incentiva a las granjas a verificar los rendimientos para respaldar reclamaciones de productividad de referencia, convirtiendo los sistemas de monitoreo de un gasto de cumplimiento en un habilitador de ingresos.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los sensores de flujo másico representaron el 38,20% de la participación del mercado de monitoreo de rendimiento en 2025, mientras que se espera que los sensores de humedad se expandan a una CAGR del 9,18% hasta 2031.

- Por tecnología, el GPS representó una participación del 41,55% del tamaño del mercado de monitoreo de rendimiento en 2025, y se prevé que los sistemas de monitoreo habilitados para IoT crezcan a una CAGR del 8,32% hasta 2031.

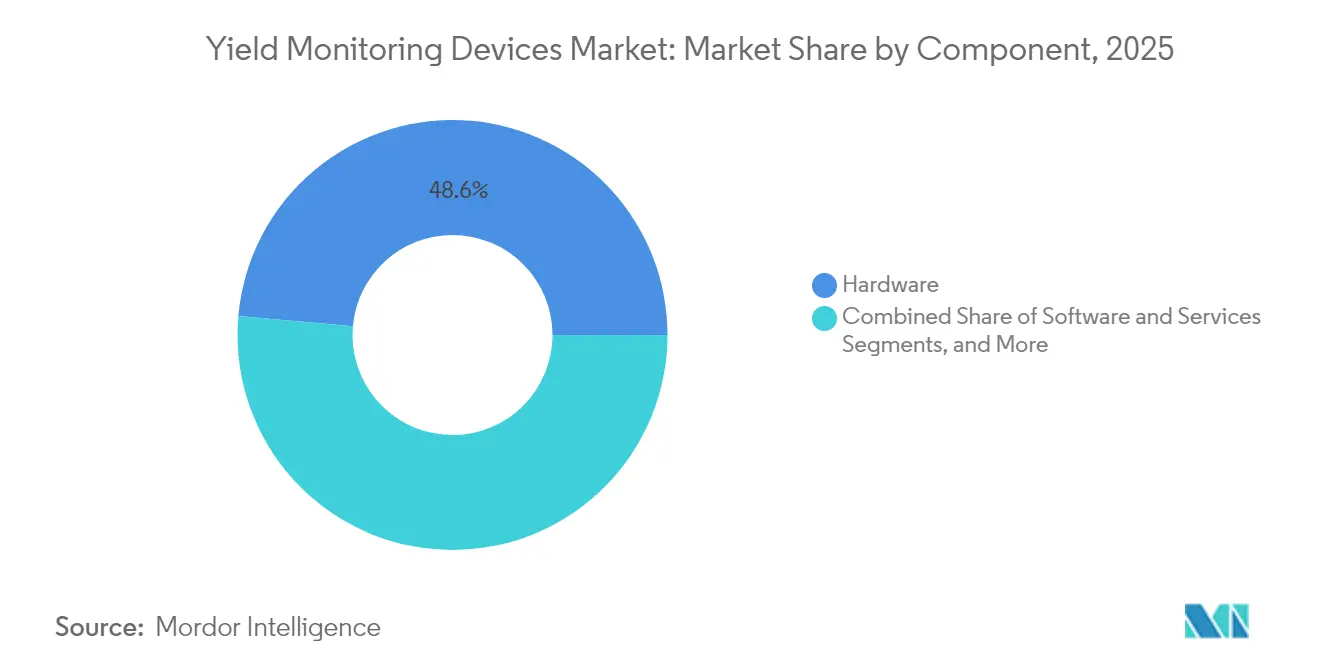

- Por componente, el hardware representó una participación del 48,60% en 2025; los servicios avanzan a una CAGR del 8,86% hasta 2031.

- Por aplicación, el análisis de rendimiento capturó una participación del 33,65% del tamaño del mercado de monitoreo de rendimiento en 2025, mientras que el monitoreo de suelos muestra la CAGR más rápida del 8,62% hasta 2031.

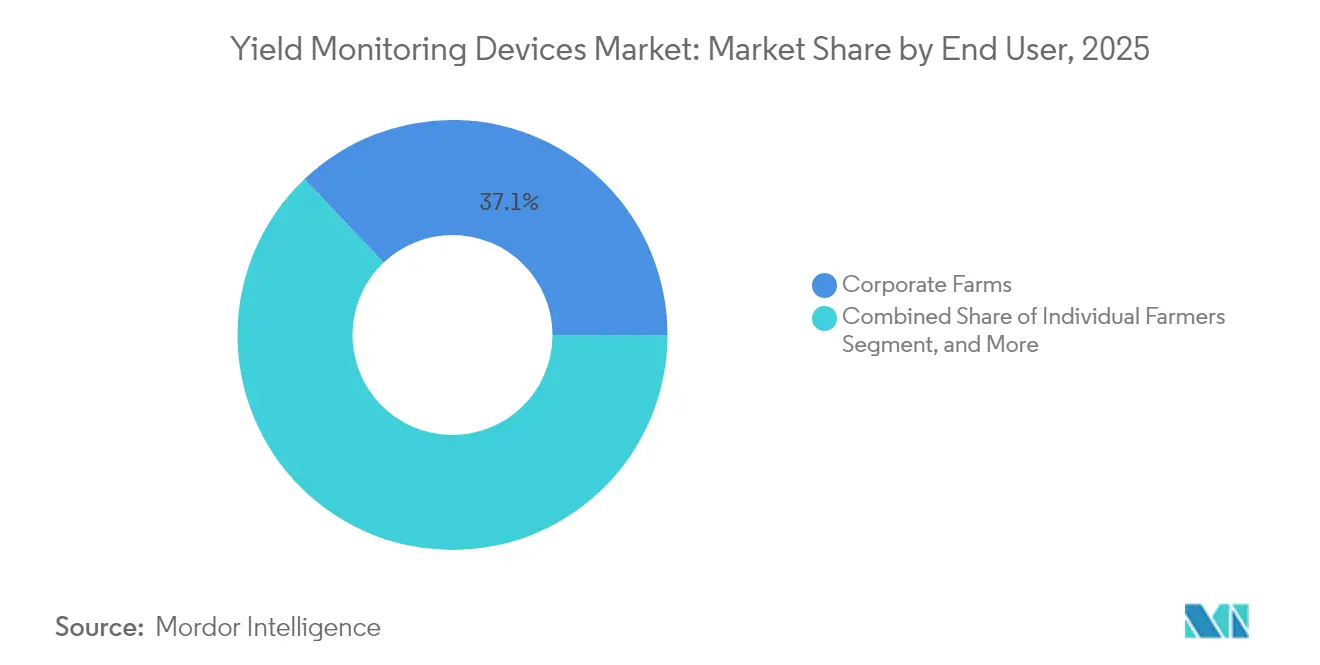

- Por usuario final, las granjas corporativas lideraron con una participación del 37,10% en 2025, aunque los agricultores individuales registraron una CAGR del 9,55% hasta 2031.

- Por canal de ventas, los fabricantes de equipos originales contribuyeron con una participación del 61,40% en 2025, y las soluciones de posventa registraron una CAGR del 8,55% hasta 2031.

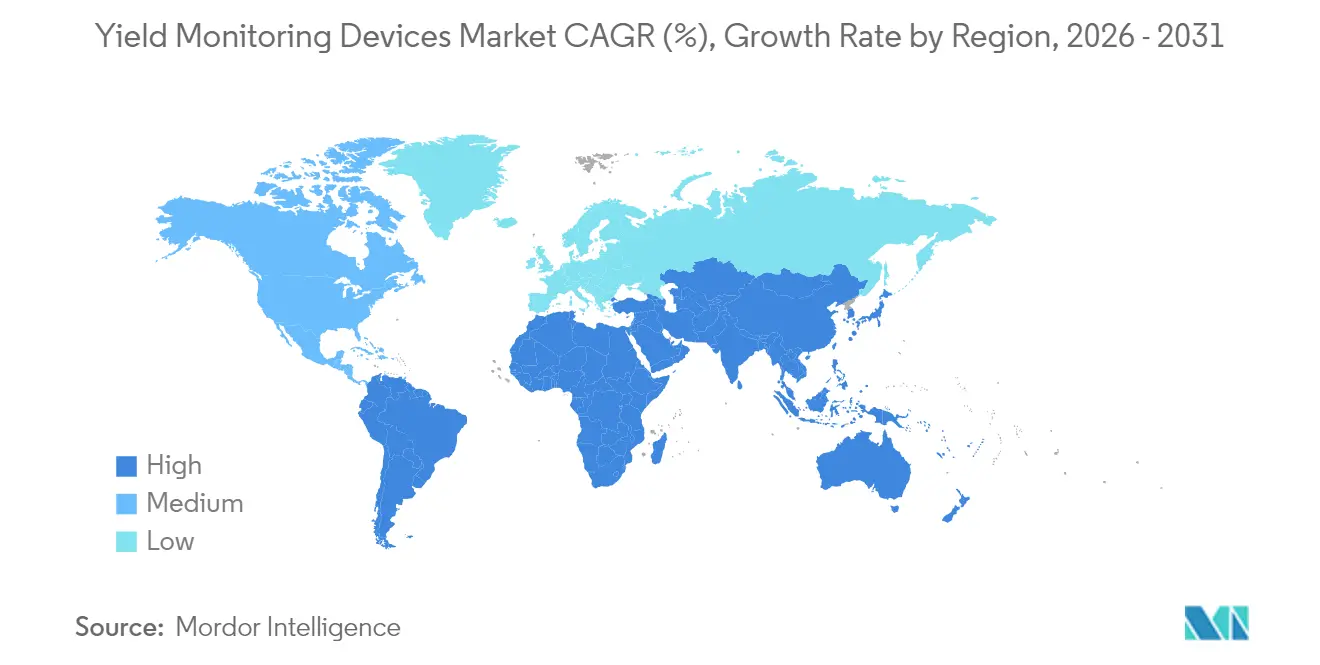

- Geográficamente, América del Norte representó una participación del 38,40% en 2025, mientras que el segmento regional de Oriente Medio y África está proyectado para crecer a una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Monitoreo de Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de hardware de agricultura de precisión en granjas medianas | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la conectividad satelital que reduce las brechas de datos en zonas sin cobertura | +1.80% | Global, con beneficios particulares para las zonas rurales de mercados emergentes | Corto plazo (≤ 2 años) |

| Normas obligatorias de reducción de pérdida de nutrientes en estados de América del Norte | +1.20% | América del Norte, con repercusión en los marcos regulatorios de la UE | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono que impulsa la demanda de verificación de rendimiento | +0.90% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Integración de chips de inteligencia artificial en el borde de la cosechadora para información en tiempo real | +0.80% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de ecosistemas de datos con API abierta que vinculan a fabricantes de equipos originales y tecnología financiera agrícola | +0.60% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Hardware de Agricultura de Precisión en Granjas Medianas

Las explotaciones medianas, que abarcan entre 500 y 2.000 acres, están equipando ahora sus cosechadoras con kits multisensoriales que antes se consideraban asequibles únicamente para operaciones corporativas.[1]Departamento de Agricultura de los Estados Unidos, "El USDA Anuncia Nuevas Iniciativas de Agricultura Climáticamente Inteligente," USDA.gov Los programas de arrendamiento de equipos con necesidades de efectivo inicial un 60% menores incentivan a los propietarios a modernizar sus flotas antes del próximo ciclo de siembra. Las interfaces de pantalla táctil sencillas reemplazan el complejo software de escritorio, reduciendo el tiempo de capacitación de semanas a días. Los ejemplos crecientes entre pares generan un efecto dominó a medida que los agricultores vecinos observan ganancias en rentabilidad. El cambio de este grupo desde la curiosidad opcional hacia la expectativa básica sostendrá la demanda de hardware durante el horizonte del pronóstico.

Aumento de la Conectividad Satelital que Reduce las Brechas de Datos en Zonas sin Cobertura

Las constelaciones en Órbita Terrestre Baja suministran banda ancha al 85% de las tierras agrícolas previamente sin servicio, permitiendo cargas continuas de datos de sensores durante las operaciones de campo.[2]Comisión Federal de Comunicaciones, "Informe de Despliegue de Banda Ancha 2024," FCC.gov La latencia se reduce de horas a minutos, convirtiendo los mapas de rendimiento en paneles de control en tiempo real visibles en dispositivos móviles. El retorno de datos sin interrupciones permite a los asesores agronómicos intervenir durante la cosecha en lugar de hacerlo al final de la temporada. Los proveedores ahora agrupan la conectividad con suscripciones de análisis, eliminando una línea de gasto independiente en telecomunicaciones. Con la cobertura expandiéndose hacia los trópicos y las zonas áridas, las regiones remotas alcanzan la misma paridad de datos que se disfruta en Iowa o Baviera.

Normas Obligatorias de Reducción de Pérdida de Nutrientes en América del Norte

Los programas de cuencas hidrográficas, como la Carga Máxima Diaria Total de la Bahía de Chesapeake, exigen registros auditados que vinculen las tasas de fertilización con la eficiencia de absorción.[3]Agencia de Protección Ambiental, "TMDL de la Bahía de Chesapeake," EPA.gov Las multas por incumplimiento que pueden superar los USD 100.000 anuales hacen que los sistemas de monitoreo de rendimiento sean mucho más rentables que la exposición al riesgo. Los agricultores ahora integran los registros de aplicación con los datos de cosecha para demostrar la gestión responsable de nutrientes. Los estados distribuyen subvenciones de participación en costos para la adquisición de sensores, acelerando la difusión entre los operadores con presupuesto limitado. El conjunto de normas está influyendo en la legislación en elaboración del Parlamento Europeo, lo que sugiere una ola de cumplimiento más amplia que favorece a las granjas con abundancia de datos.

Monetización de Créditos de Carbono que Impulsa la Demanda de Verificación de Rendimiento

Los mercados voluntarios de carbono pagan entre USD 15 y 25 por tonelada de carbono secuestrado, pero los protocolos de verificación insisten en líneas de base de rendimiento precisas.[4]Reserva de Acción Climática, "Precios y Protocolos de Créditos de Carbono," ClimateActionReserve.org Por lo tanto, los productores despliegan sensores para demostrar que las prácticas regenerativas no comprometen el rendimiento. Los registros de créditos en cadena de bloques requieren flujos de datos continuos e inviolables, lo que impulsa aún más la adopción de dispositivos certificados por fabricantes de equipos originales. Los ingresos generados a través de los créditos ayudan a compensar las tarifas de suscripción, enmarcando el monitoreo como un centro de ganancias en lugar de un gasto general. La tendencia se extiende más allá del maíz y la soja hacia los cultivos especializados, ampliando así el área cultivable potencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incompatibilidad de formatos de datos entre marcas que prolonga los ciclos de integración | -1.30% | Global, con especial afectación en operaciones con equipos mixtos | Mediano plazo (2-4 años) |

| Deriva en la calibración de sensores bajo humedad extrema en Asia Pacífico | -0.70% | Asia Pacífico, con efectos secundarios en regiones tropicales | Corto plazo (≤ 2 años) |

| Escasez aguda de talento de agrónomos en geoanalítica en África | -0.50% | África, con repercusión en mercados emergentes de Asia Pacífico | Largo plazo (≥ 4 años) |

| Controles de exportación geopolíticos que limitan la disponibilidad de chips GNSS | -0.40% | Global, con impacto agudo en Rusia, China y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incompatibilidad de Formatos de Datos entre Marcas que Prolonga los Ciclos de Integración

Las operaciones con múltiples proveedores a menudo gestionan tipos de archivos propietarios de máquinas de John Deere, AGCO y CNH que no comparten el mismo lenguaje digital. La codificación de middleware puede ampliar las ventanas de implementación a entre 12 y 18 meses, erosionando el retorno sobre la inversión. Algunos agricultores se consolidan en torno a un solo fabricante de equipos originales para evitar el problema, pero eso sacrifica la competencia de precios. Los comités de la industria están elaborando esquemas de datos de campo en JSON; sin embargo, la presión comercial para mantener el bloqueo está ralentizando el consenso. Hasta que llegue la verdadera compatibilidad inmediata, el gasto en actualizaciones puede pausarse para los productores que gestionan flotas mixtas.

Deriva en la Calibración de Sensores bajo Humedad Extrema en Asia Pacífico

La alta humedad acelera la corrosión de las trazas electrónicas, lo que requiere recalibraciones trimestrales que incrementan las facturas de servicio. La precisión de los sensores de humedad se degrada exactamente cuando los cultivos de temporada monzónica necesitan lecturas precisas. Los pequeños agricultores a menudo carecen de acceso a técnicos móviles, por lo que el tiempo de inactividad se extiende hacia fases críticas de crecimiento. Los proveedores están añadiendo recubrimientos conformales y algoritmos de autocomprobación, pero los mayores costos de componentes representan un desafío para los precios de nivel básico. En consecuencia, la adopción se rezaga en las zonas tropicales a pesar del evidente valor agronómico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sensores de Flujo Másico Anclan la Demanda de Hardware

Las unidades de flujo másico entregaron el 38,20% de la participación del mercado de monitoreo de rendimiento en 2025. Su integración directa dentro de los elevadores de la cosechadora produce lecturas instantáneas de volumen y peso que alimentan los mapas del Sistema de Información Geográfica antes de que el grano llegue al silo. Esa inmediatez respalda los planes de siembra a tasa variable para las temporadas siguientes. Los sensores de humedad, que representan solo el 24,25% de los ingresos, se expanden a la tasa más rápida de una CAGR del 9,18%, gracias a especificaciones de almacenamiento más estrictas y ciclos de sequía cada vez más intensos. Las categorías de sensores secundarios que cubren la compactación y la altura del dosel encuentran una adopción de nicho entre los cultivos especializados, pero aún complementan los conjuntos de datos de flujo másico principales. Las futuras actualizaciones incorporarán chips de inteligencia artificial que detecten la deriva del sensor y activen alertas móviles, reduciendo los tiempos de resolución de problemas durante los períodos pico de cosecha.

A mediano plazo, los agricultores adquieren cada vez más paquetes de múltiples sensores para maximizar la sincronización de datos. La norma ISO 11783 garantiza la comunicación de referencia, aunque los complementos entre marcas aún pueden perder metadatos durante la transferencia. Las empresas emergentes ahora comercializan arneses adaptadores que convierten las conexiones propietarias, manteniendo la cobertura de garantía sin modificaciones de firmware. Estos kits de modernización sostienen los ingresos de hardware incluso cuando las ventas de nuevas cosechadoras fluctúan con los ciclos de materias primas. Como resultado, el mercado de monitoreo de rendimiento continúa dependiendo de los sensores de flujo másico como componentes fundamentales, con accesorios incrementales que amplían la fidelización general de la plataforma.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Núcleo del GPS Impulsa la Adopción del IoT

Los receptores del Sistema de Posicionamiento Global (GPS) sustentaron el 41,55% de los ingresos de 2025, ya que cada capa de datos espaciales comienza con coordenadas precisas. Las correcciones cinemáticas en tiempo real reducen los márgenes de error a menos de 2 cm, permitiendo el análisis de rentabilidad a nivel de hilera. Además, las redes habilitadas para IoT están escalando a una CAGR del 8,32% a medida que los productores incorporan radios de bajo consumo en implementos de labranza, carros de grano e incluso estaciones meteorológicas. Cada nodo transmite a paneles de control en la nube, convirtiendo el campo en una malla de sensores en vivo. La integración con los mapas de rendimiento transforma las instantáneas únicas en motores de decisión continuos que activan automáticamente el riego variable o los eventos de aplicación lateral de nitrógeno.

Los análisis del Sistema de Información Geográfica se apilan sobre las capas de posicionamiento, generando mapas de calor de varios años que revelan zonas de bajo rendimiento crónico. La teledetección basada en vehículos aéreos no tripulados amplía la cobertura por encima de las líneas de árboles o las áreas inundadas donde los equipos terrestres no pueden operar. Los sistemas de guía cierran el ciclo dirigiendo los equipos a lo largo de pasadas optimizadas, minimizando los solapamientos y el gasto en combustible. Los proveedores ahora agrupan las licencias de guía con suscripciones a plataformas IoT, fomentando la adopción gradual. Con el tiempo, el tamaño del mercado de monitoreo de rendimiento atribuido a los receptores GPS independientes se desplazará gradualmente hacia paquetes híbridos que incorporen conectividad por defecto.

Por Componente: El Hardware Lidera, los Servicios se Aceleran

Los componentes físicos aún capturaron el 48,60% del gasto de 2025, lo que refleja la necesidad de sensores, arneses, pantallas y placas de control situados en la maquinaria. Las economías de escala y la normalización del suministro de chips han reducido los precios de lista un 18% desde 2023, ampliando los presupuestos potenciales entre los agricultores individuales. Sin embargo, los ingresos por servicios están creciendo a una CAGR del 8,86%, impulsados por paquetes de análisis de datos que traducen terabytes de lecturas en prescripciones específicas para cada campo. Los paneles de control por suscripción utilizan aprendizaje automático para identificar anomalías, como caídas repentinas de rendimiento o picos de humedad, que justifican una intervención a mitad de temporada.

Las licencias de software se sitúan entre ambos mundos al permanecer vinculadas a los números de serie del hardware, garantizando las renovaciones cuando las pantallas se reemplazan cada cinco años. Los departamentos de consultoría de los fabricantes de equipos originales ahora despliegan agrónomos que interpretan los informes y elaboran archivos de cumplimiento para los reguladores estatales. A medida que aumenta la carga administrativa regulatoria, los contratos de servicio ayudan a reducir la carga administrativa. Los proveedores que ejecutan transiciones fluidas entre la instalación de hardware y los conocimientos agronómicos se posicionan para capturar el valor de vida del cliente más allá de las ventas iniciales de equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Análisis de Rendimiento Domina mientras el Monitoreo de Suelos Surge

El análisis de rendimiento representó el 33,65% de los ingresos de 2025 porque habla directamente a la métrica de rentabilidad central, toneladas por acre. Las cosechadoras transmiten el peso del grano con georreferenciación a tabletas, permitiendo a los operadores ajustar la configuración de la máquina sobre la marcha. Los datos también validan las elecciones de híbridos de semillas y perfeccionan los scripts de tasa variable para la próxima temporada. El monitoreo de suelos, aunque más pequeño hoy en día, está creciendo a una CAGR del 8,62% a medida que las políticas y los fenómenos meteorológicos extremos intensifican el enfoque en el equilibrio de nutrientes y el uso del agua. Las sondas integradas ahora alimentan curvas de humedad en pivotes de riego que regulan el flujo de agua minuto a minuto.

El mapeo de campo y la exploración de cultivos siguen siendo capas fundamentales que respaldan casos de uso más especializados, como la predicción de puntos críticos de plagas. Los módulos de aplicación a tasa variable aprovechan cada vez más la entrada de sensores en vivo en lugar de depender únicamente de los mapas de prescripción de pretemporada, acortando así los ciclos de retroalimentación de meses a minutos. Las empresas emergentes están empaquetando suites integrales que integran datos de rendimiento, imágenes de drones y telemetría de suelos dentro de una sola interfaz, reduciendo la fricción para los usuarios de granjas más pequeñas con personal técnico limitado.

Por Usuario Final: La Escala Corporativa Persiste aunque los Pequeños Agricultores se Aceleran

Las empresas corporativas retuvieron el 37,10% de los sistemas instalados en 2025, aprovechando los equipos financieros y la tecnología de la información centralizada para impulsar la estandarización de flotas. Sus carteras multirregionales justifican el análisis empresarial que compara el rendimiento entre estados o provincias. Los agricultores individuales, sin embargo, exhiben la tendencia al alza más rápida con una CAGR del 9,55%, a medida que la caída de precios se alinea con los presupuestos domésticos. Los calibradores basados en teléfonos inteligentes eliminan la necesidad de computadoras portátiles robustas, y las cooperativas de distribuidores ahora organizan sesiones de capacitación que desmitifican el análisis de datos.

Los consultores y las instituciones de investigación despliegan sensores de alta resolución para parcelas de ensayo, refinando las recetas de insumos que eventualmente se filtran hacia los clientes agrícolas. Los distribuidores de equipos agrupan cada vez más los dispositivos de monitoreo con la reventa de cosechadoras usadas, accediendo a un nivel diferente de compradores. Los programas de extensión gubernamental emiten vales que cubren hasta el 40% del hardware de sensores, reduciendo aún más las barreras de entrada para los adoptantes rurales. Colectivamente, estos cambios diversifican la base de clientes del mercado de monitoreo de rendimiento, equilibrando el dominio que anteriormente tenían los conglomerados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Ventas: El Mercado de Posventa Gana Terreno

Los fabricantes de equipos originales enviaron el 61,40% de las unidades en 2025 al incorporar kits de monitoreo directamente en nuevas cosechadoras, empacadoras y pulverizadoras. La integración de fábrica garantiza la integridad del cableado y protege las garantías. No obstante, los proveedores de posventa registran una CAGR del 8,55%, atendiendo a equipos heredados que aún son productivos después de una década en servicio. Los kits de modernización se conectan a los arneses del bus CAN y se conectan por Bluetooth a los teléfonos de los operadores, evitando las pantallas propietarias. Este camino permite a las granjas distribuir los costos de capital actualizando los sensores mucho antes de adquirir máquinas de reemplazo.

Los distribuidores independientes se diferencian mediante el diseño de sistemas de múltiples marcas, combinando los mejores sensores de su clase con software de código abierto. Las tiendas en línea de venta directa al agricultor comprimen aún más los márgenes, aunque los compradores asumen el riesgo de instalación. A medida que los precios de las materias primas fluctúan, los productores valoran la flexibilidad, por lo que se prevé que la participación del mercado de posventa siga creciendo, aunque se espera que el liderazgo de los fabricantes de equipos originales persista al menos durante el período de pronóstico.

Análisis Geográfico

América del Norte generó el 38,40% de los ingresos globales en 2025, respaldada por la adopción del GPS que data de hace dos décadas y una banda ancha rural casi universal que garantiza la transmisión de datos de sensores en vivo. Las normas estatales de nutrientes y los mercados de carbono en rápida formación refuerzan la adopción tecnológica al vincular los subsidios a datos de rendimiento verificables. Las redes de distribuidores se extienden desde Manitoba hasta Mississippi, suministrando piezas en 24 horas durante los períodos pico de cosecha.

Europa mantiene una demanda estable a través de los requisitos ecológicos de la Política Agrícola Común, que ofrece bonificaciones por la gestión documentada del suelo. Los altos costos de la tierra impulsan una gestión intensiva, haciendo que los mapas de rendimiento sean indispensables para extraer valor de cada hectárea. Los estados miembros del este pivotán desde pequeñas parcelas hacia granjas corporativas consolidadas, desbloqueando pedidos de compra de sensores más grandes. Asia Pacífico muestra patrones heterogéneos. Japón y Australia ya se acercan a la penetración de América del Norte, mientras que India y China se apresuran a modernizarse a través de subvenciones de mecanización respaldadas por el gobierno. Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR del 8,98%. El internet satelital evita la escasez de fibra óptica, y los ministerios implementan hojas de ruta de seguridad alimentaria que priorizan los cultivos eficientes en agua. Las agencias donantes cofinancian kits de sensores para plantaciones de palmeras datileras y cinturones de granos emergentes, combinándolos con pasarelas de energía solar. América del Sur sigue siendo considerable gracias a las fincas de soja y caña de azúcar que superan las 10.000 acres, aunque las oscilaciones macroeconómicas ocasionalmente difieren los ciclos de actualización.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los gigantes de la maquinaria agrícola como John Deere, AGCO y CNH Industrial agrupan pantallas propietarias, aprovechando las huellas de equipos para vender actualizaciones de forma cruzada. Los especialistas en tecnología Trimble, Topcon y Ag Leader contrarrestan con kits de modernización independientes de marca que preservan la libertad de elección del agricultor. El análisis en la nube se ha convertido en el nuevo campo de batalla. Los actores compiten por ingerir datos de sensores, satélites y meteorología en paneles de control unificados que envían información prescriptiva de vuelta a las máquinas.

Las patentes de detección de anomalías impulsada por inteligencia artificial y calibración autónoma de sensores aumentaron un 18% interanual, lo que indica posibles avances de características próximas. Este aumento refleja el creciente énfasis en aprovechar la inteligencia artificial para mejorar la eficiencia operativa y la precisión en todas las industrias. El incremento en la actividad de patentes también subraya el panorama competitivo, ya que las empresas compiten por innovar y asegurar la propiedad intelectual en este dominio en rápida evolución.

Los fabricantes de equipos están formando alianzas estratégicas con proveedores de nube a hiperescala, con el objetivo de aprovechar la potencia informática sin la carga de construir centros de datos. Estas alianzas permiten a los fabricantes centrarse en sus competencias principales mientras acceden a recursos informáticos escalables y rentables. Mientras tanto, los nuevos actores están capitalizando el uso generalizado de teléfonos inteligentes en los países en desarrollo, introduciendo esquemas de pago por uso que dividen los gastos de hardware en pagos vinculados a la cosecha. Sin embargo, es la profunda experiencia en la industria y las estrechas relaciones con los distribuidores lo que fortalece la posición de los actores establecidos, especialmente cuando las verificaciones regulatorias exigen dispositivos certificados.

Líderes de la Industria de Dispositivos de Monitoreo de Rendimiento

Deere & Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: John Deere comenzó a enviar su actualización de guía Machine Sync, que permite que múltiples cosechadoras y carros de grano coordinen la velocidad de cosecha y el posicionamiento en tiempo real, incluso en flotas de marcas mixtas.

- Febrero de 2025: Trimble presentó la plataforma de decisiones agronómicas Advisor Prime, que agrupa datos del monitor de rendimiento, imágenes satelitales y análisis meteorológico en una sola suscripción para productores de cultivos en hilera.

- Febrero de 2025: John Deere lanzó el kit de posventa Precision Essentials, que combina una pantalla G5, un receptor StarFire 7500 y un módem JDLink para que las máquinas más antiguas o que no son de la marca Deere puedan transmitir datos de rendimiento y equipos en vivo al Centro de Operaciones.

- Enero de 2025: Deere también presentó nuevas opciones para sembradoras, sensores de nivel de semillas y fertilizantes, además de automatización de vacío activo, brindando visibilidad en cabina de los volúmenes del tanque y ajustes automáticos de vacío para mantener las poblaciones objetivo de semillas.

Alcance del Informe Global del Mercado de Dispositivos de Monitoreo de Rendimiento

El Informe del Mercado de Dispositivos de Monitoreo de Rendimiento está Segmentado por Tipo de Dispositivo (Sensores de Flujo Másico, Sensores de Humedad, Receptores GPS, Otros Tipos de Sensores), Tecnología (Sistema de Posicionamiento Global (GPS), Sistema de Información Geográfica (SIG), Sistemas de Teledetección, Sistemas de Guía, Sistemas de Monitoreo Habilitados para IoT), Componente (Hardware, Software, Servicios), Aplicación (Exploración de Cultivos, Mapeo de Campo, Aplicación a Tasa Variable, Análisis de Rendimiento, Monitoreo de Suelos, Otros), Usuario Final (Agricultores Individuales, Granjas Corporativas, Consultores Agrícolas, Organismos de Investigación, Otros), Canal de Ventas (Fabricantes de Equipos Originales, Posventa/Minorista) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD), Según Disponibilidad.

| Sensores de Flujo Másico |

| Sensores de Humedad |

| Receptores GPS |

| Otros Tipos de Sensores |

| Sistema de Posicionamiento Global (GPS) |

| Sistema de Información Geográfica (SIG) |

| Sistemas de Teledetección (Satélite, Vehículos Aéreos No Tripulados) |

| Sistemas de Guía |

| Sistemas de Monitoreo Habilitados para IoT |

| Hardware | Sensores (de Rendimiento, Humedad y Flujo) |

| Dispositivos GPS/GNSS | |

| Unidades de Visualización | |

| Unidades de Control | |

| Software | Plataformas de Análisis de Datos |

| Sistemas de Gestión de Granjas | |

| Software de Mapeo | |

| Servicios | Integración de Sistemas |

| Mantenimiento y Soporte | |

| Consultoría |

| Exploración de Cultivos |

| Mapeo de Campo |

| Aplicación a Tasa Variable (Basada en Mapas y Basada en Sensores) |

| Análisis de Rendimiento |

| Monitoreo de Suelos (Monitoreo de Nutrientes y Humedad) |

| Otras Aplicaciones |

| Agricultores Individuales |

| Granjas Corporativas |

| Consultores Agrícolas |

| Organismos de Investigación |

| Otros Usuarios Finales |

| Fabricantes de Equipos Originales |

| Posventa/Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Dispositivo | Sensores de Flujo Másico | |

| Sensores de Humedad | ||

| Receptores GPS | ||

| Otros Tipos de Sensores | ||

| Por Tecnología | Sistema de Posicionamiento Global (GPS) | |

| Sistema de Información Geográfica (SIG) | ||

| Sistemas de Teledetección (Satélite, Vehículos Aéreos No Tripulados) | ||

| Sistemas de Guía | ||

| Sistemas de Monitoreo Habilitados para IoT | ||

| Por Componente | Hardware | Sensores (de Rendimiento, Humedad y Flujo) |

| Dispositivos GPS/GNSS | ||

| Unidades de Visualización | ||

| Unidades de Control | ||

| Software | Plataformas de Análisis de Datos | |

| Sistemas de Gestión de Granjas | ||

| Software de Mapeo | ||

| Servicios | Integración de Sistemas | |

| Mantenimiento y Soporte | ||

| Consultoría | ||

| Por Aplicación | Exploración de Cultivos | |

| Mapeo de Campo | ||

| Aplicación a Tasa Variable (Basada en Mapas y Basada en Sensores) | ||

| Análisis de Rendimiento | ||

| Monitoreo de Suelos (Monitoreo de Nutrientes y Humedad) | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Agricultores Individuales | |

| Granjas Corporativas | ||

| Consultores Agrícolas | ||

| Organismos de Investigación | ||

| Otros Usuarios Finales | ||

| Por Canal de Ventas | Fabricantes de Equipos Originales | |

| Posventa/Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de monitoreo de rendimiento en 2026?

Se sitúa en USD 3,12 mil millones en 2026 y se proyecta que alcance USD 4,51 mil millones en 2031.

¿Qué segmento muestra la mayor participación del mercado de monitoreo de rendimiento por tipo de dispositivo?

Los sensores de flujo másico representaron el 38,20% de los ingresos de 2025.

¿Qué geografía se expande más rápidamente para las soluciones de monitoreo de rendimiento?

La región de Oriente Medio y África está creciendo a una CAGR del 8,98% hasta 2031.

¿Por qué los agricultores individuales adoptan el monitoreo de rendimiento más rápido que las corporaciones?

La caída en los precios de los sensores, el financiamiento de arrendamiento con opción a compra y las interfaces de usuario simplificadas reducen las barreras para los pequeños agricultores.

¿Qué restricción clave afecta la adopción en climas tropicales?

La alta humedad acelera la deriva en la calibración de los sensores, aumentando los ciclos y costos de mantenimiento.

¿Cómo influye la monetización de créditos de carbono en la adopción de sensores?

Los datos de rendimiento verificados son necesarios para reclamar créditos, convirtiendo los sistemas de monitoreo en habilitadores de ingresos para las prácticas regenerativas.

Última actualización de la página el: