Tamaño y Participación del Mercado de Monitores Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores Industriales por Mordor Intelligence

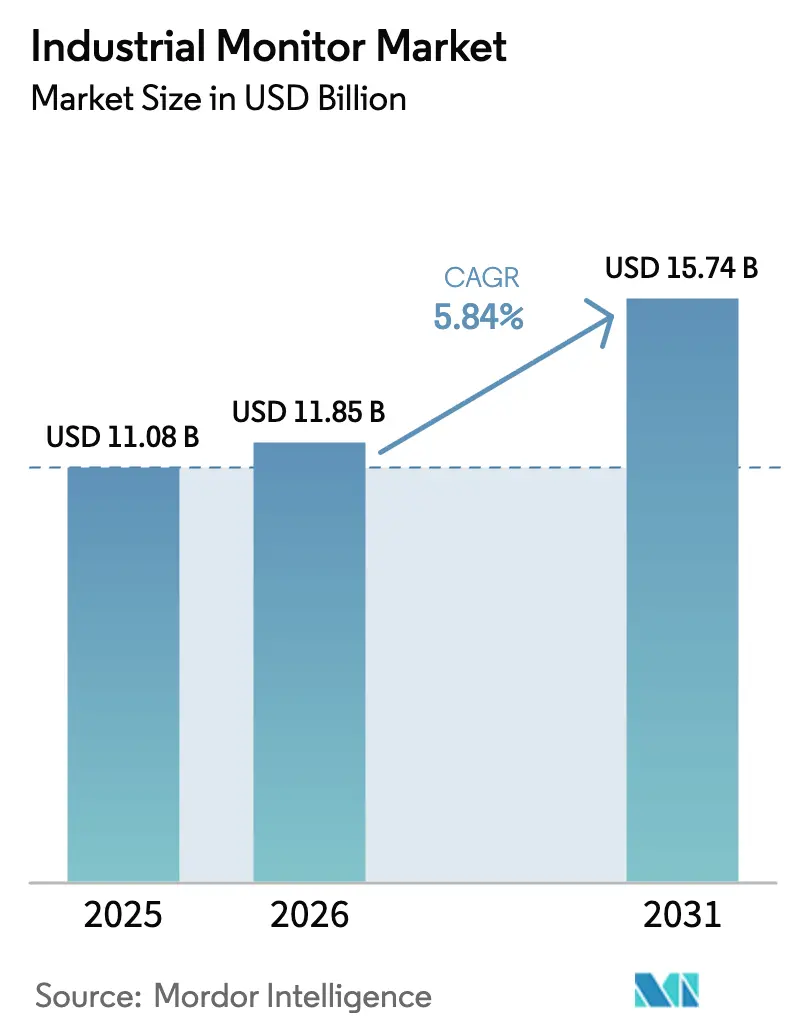

El tamaño del Mercado de Monitores Industriales es de 11,08 mil millones de USD en 2025, 11,85 mil millones de USD en 2026, y alcanzará los 15,74 mil millones de USD en 2031, creciendo a una CAGR del 5,84% entre 2026 y 2031. La expansión sigue el ritmo de la retirada de las pantallas de tubo de rayos catódicos y de lámpara fluorescente de cátodo frío en favor de paneles de cristal líquido con transistor de película delgada y de diodo orgánico emisor de luz que cumplen con la conformidad IEC 61010 y ATEX Grupo II para emplazamientos peligrosos. Las actualizaciones se están acelerando gracias a las modernizaciones de fábricas inteligentes que integran interfaces hombre-máquina en máquinas maduras, por estaciones de visión con inteligencia artificial en el borde que requieren visualización local de baja latencia, y por las más estrictas regulaciones de seguridad de la OSHA y la UE que exigen pantallas de alto brillo capaces de soportar vibraciones y ruido electromagnético. El desplazamiento de las preferencias de tamaño de pantalla hacia formatos grandes para el control estadístico de procesos, el aumento de pedidos de salas blancas de semiconductores para módulos de marco abierto, y la adopción temprana de paneles de diodo orgánico emisor de luz autoemisivos en petróleo y gas impulsan el valor incremental. Los proveedores con equipos de vidrio, retroiluminación y firmware integrados verticalmente están amortiguando los impactos en la cadena de suministro y distribuyendo los costes de certificación de ciberseguridad entre múltiples líneas de productos, ampliando la brecha con los competidores orientados al precio.

Conclusiones Clave del Informe

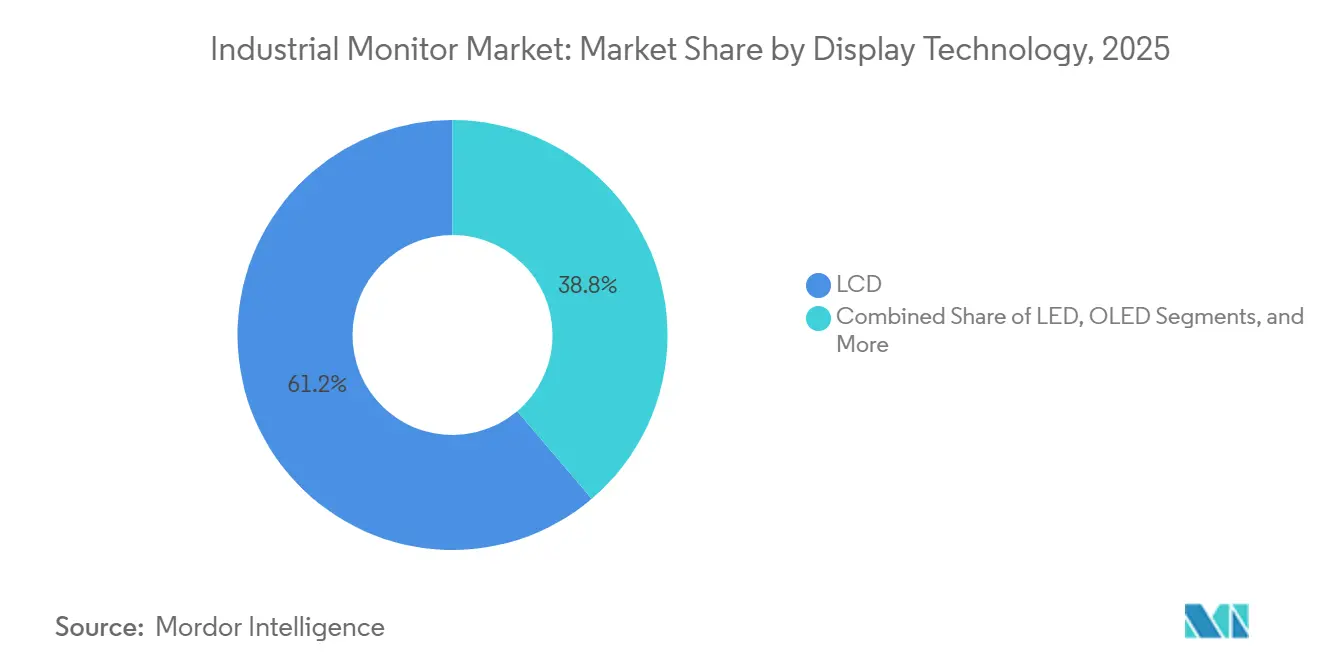

- Por tecnología de pantalla, las pantallas de cristal líquido lideraron con una participación de ingresos del 61,21% en 2025, mientras que se prevé que los paneles de diodo orgánico emisor de luz se expandan a una CAGR del 21,53% hasta 2031.

- Por tamaño de pantalla, el segmento de 12-23 pulgadas representó el 39,56% de la participación del mercado de monitores industriales en 2025, y las pantallas de más de 32 pulgadas avanzan a una CAGR del 20,66% hasta 2031.

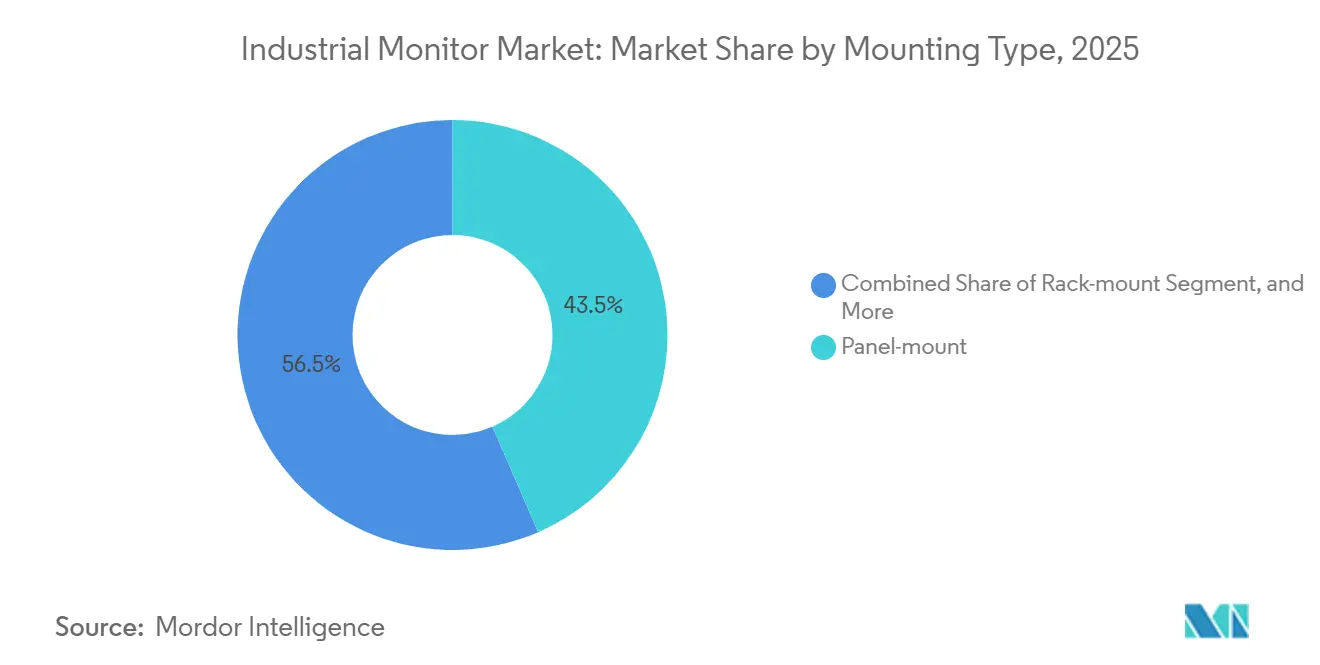

- Por tipo de montaje, las unidades de montaje en panel mantuvieron el 43,47% del tamaño del mercado de monitores industriales en 2025, mientras que las configuraciones de marco abierto están creciendo a una CAGR del 21,05% durante el horizonte de previsión.

- Por industria de uso final, la fabricación automotriz representó una participación del 23,14% en 2025, mientras que las pantallas médicas y sanitarias registran la CAGR más rápida del 20,92% hasta 2031.

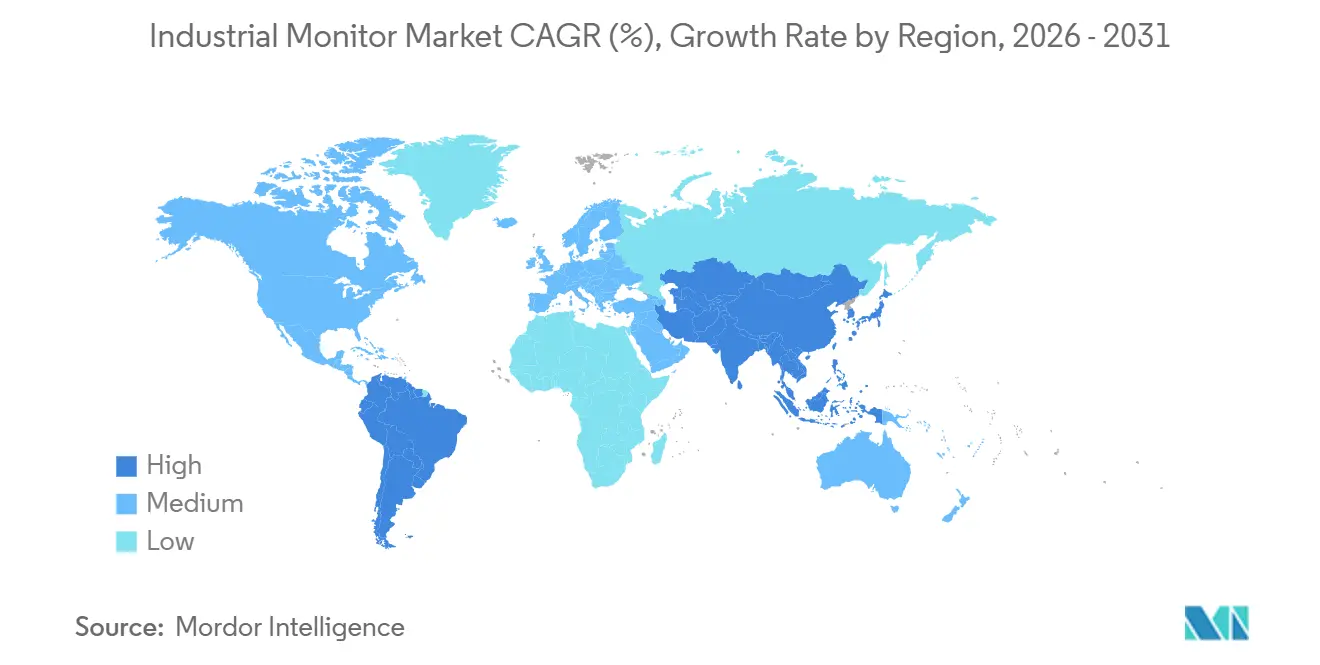

- Por geografía, Asia-Pacífico dominó con una participación del 41,88% en 2025 y se proyecta que América del Sur registre la CAGR más alta del 22,44% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las modernizaciones de fábricas inteligentes | +1.2% | Global, con concentración en Alemania, Japón, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Creciente demanda de inspección de visión con inteligencia artificial en el borde | +1.4% | Núcleo de Asia-Pacífico (China, Taiwán, Vietnam), con expansión hacia el cinturón automotriz de América del Norte | Corto plazo (≤ 2 años) |

| Endurecimiento de los mandatos de seguridad de maquinaria de la OSHA y la UE | +0.9% | América del Norte y la UE, con efecto cascada hacia los fabricantes de la ASEAN orientados a la exportación | Largo plazo (≥ 4 años) |

| Crecimiento de los robots móviles autónomos con batería | +1.1% | Centros logísticos de América del Norte, almacenamiento en la UE, centros de cumplimiento de comercio electrónico en Asia-Pacífico | Mediano plazo (2-4 años) |

| Eliminación progresiva de monitores de tubo de rayos catódicos y CCFL y líneas heredadas | +0.7% | Global, con sustitución acelerada en industrias reguladas (farmacéutica, aeroespacial) | Corto plazo (≤ 2 años) |

| Integración de paneles PC por parte de los fabricantes de equipos originales con monitores industriales | +0.5% | Global, más fuerte en proveedores integrados verticalmente (Alemania, Taiwán, Estados Unidos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Modernizaciones de Fábricas Inteligentes

Las pequeñas y medianas empresas manufactureras están incorporando nuevas interfaces hombre-máquina a máquinas de larga vida útil para obtener datos de eficiencia global de los equipos en tiempo real sin adquirir activos de reemplazo. Plattform Industrie 4.0 informó que el 68% de las pymes alemanas añadieron al menos una pantalla en red entre 2024 y 2025.[1]Plattform Industrie 4.0, "Encuesta de Implementación 2025," plattform-i40.de Siemens observó que los ingresos por monitores de modernización aumentaron un 22% interanual en 2025 y señaló una proporción de ventas de tres a uno que favorece las modernizaciones frente a las líneas de nueva construcción en Europa y América del Norte. Los compradores de modernizaciones especifican marcos sellados IP65, soportes VESA y Ethernet agnóstico de protocolo para reducir el tiempo de inactividad durante la instalación. La tendencia en especificaciones canaliza los pedidos hacia proveedores que ofrecen pantallas modulares compatibles con las pilas Profinet, EtherCAT y Modbus TCP.

Creciente Demanda de Inspección de Visión con Inteligencia Artificial en el Borde

Los ensambladores de electrónica y automoción ahora conectan sensores de visión compactos a monitores industriales cercanos, lo que permite a los técnicos validar las señales de defectos en tiempo real. Cognex envió 1,2 millones de sensores In-Sight SnAPP en 2025, un 34% más que en 2024, con el 61% desplegados en plantas de baterías y electrónica de Asia-Pacífico.[2]Cognex Corporation, "Formulario 10-K 2025," sec.gov La Gigafactoría Berlín de Tesla instaló 480 celdas de inspección en 2025, cada una con una pantalla táctil de 23 pulgadas que permite a los operadores reentrenar redes convolucionales en el momento. Estas estaciones requieren resolución 4K a 60 Hz de frecuencia de actualización y procesadores gráficos integrados, lo que impulsa la demanda de paneles de mayor rendimiento en el mercado de monitores industriales.

Endurecimiento de las Normas de Seguridad de Maquinaria de la OSHA y la UE

Las nuevas regulaciones exigen que las estaciones de control mantengan las advertencias visibles bajo 10.000 lux de luz, soporten impactos de un metro y mantengan el brillo durante los eventos de parada de emergencia. El Reglamento de Maquinaria de la UE 2023/1230 entró en vigor en enero de 2027 e influye directamente en los pedidos de compra de 2026. Las citaciones de la OSHA por protección inadecuada aumentaron un 19% en el año fiscal 2025, lo que impulsó actualizaciones preventivas de líneas más antiguas con pantallas legibles bajo la luz solar de 1.200 nits. Rockwell Automation vio cómo las ventas de monitores con certificación de seguridad aumentaron un 27% trimestre a trimestre a finales de 2025, cuando los fabricantes de automóviles y alimentos se preparaban para auditorías más estrictas.

Crecimiento de los Robots Móviles Autónomos con Batería

Los operadores de almacenes y centros de cumplimiento equipan a los robots móviles con pequeñas pantallas que permiten el reencaminamiento en la unidad y la gestión de excepciones mientras están en movimiento. La flota LD de OMRON registró 4,8 millones de horas de funcionamiento en 2025 en 620 emplazamientos y cada robot llevaba una pantalla táctil resistente de 10,1 pulgadas. Amazon Robotics añadió 12.000 de estas unidades durante 2025, informando de una reducción del 41% en los traspasos manuales de escáneres y ciclos de recogida más rápidos. Las baterías de litio-hierro-fosfato amplían los tiempos de funcionamiento a 16 horas, lo que despierta el interés por los paneles transflectivos de bajo consumo que permanecen legibles bajo la iluminación LED de gran altura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente en la cadena de suministro de vidrio TFT de grado industrial | -0.8% | Global, aguda en la producción de sustratos de vidrio en Japón y Taiwán | Corto plazo (≤ 2 años) |

| Alto coste de capital de las pantallas con certificación IEC-Ex/ATEX | -0.6% | Regiones de petróleo y gas (Oriente Medio, Mar del Norte, Cuenca Pérmica), zonas de procesamiento químico | Mediano plazo (2-4 años) |

| Márgenes comprimidos por la mercantilización de los paneles LCD de tamaño medio | -0.4% | Global, más grave en el segmento de resolución estándar de 15-21 pulgadas | Largo plazo (≥ 4 años) |

| Aumento de los costes de certificación de ciberseguridad para monitores preparados para el IIoT | -0.5% | Fabricación en América del Norte y la UE, con extensión a los proveedores exportadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en la Cadena de Suministro de Vidrio TFT de Grado Industrial

Solo tres proveedores suministran vidrio libre de álcalis que soporta ciclos de trabajo de -30 °C a +80 °C, por lo que cualquier interrupción afecta rápidamente al mercado de monitores industriales. Corning informó de una utilización de capacidad del 94% para Eagle XG en el cuarto trimestre de 2025 y los plazos de entrega se dispararon a 18 semanas, el doble que para el vidrio de consumo. Un incendio en marzo de 2025 en la línea Takasago de AGC paralizó el 12% de la capacidad mundial durante siete meses, obligando a los fabricantes de monitores a rediseñar las carcasas para sustratos más gruesos o a retrasar los envíos.[3]Nikkei Asia, "El Incendio en la Planta de AGC Interrumpe el Vidrio Industrial," asia.nikkei.com Los precios al contado de las láminas industriales de 15 pulgadas oscilaron entre 42 y 68 USD en 2025, comprimiendo los ya escasos márgenes brutos.

Aumento de los Costes de Certificación de Ciberseguridad para Monitores Preparados para el IIoT

Superar el nivel de seguridad 2 de IEC 62443-4-2 añade entre 30.000 y 80.000 USD en tasas de prueba por familia de productos. Schneider Electric declaró que la ciberseguridad representó el 4,2% de su gasto en I+D de automatización en 2025 y llevó a la discontinuación del 19% de sus modelos heredados. UL Solutions puso en marcha su régimen de pruebas CAP en enero de 2025, extendiendo los ciclos de desarrollo hasta 14 meses y disuadiendo a las pequeñas empresas. El requisito consolida la participación del mercado de monitores industriales entre los proveedores que pueden amortizar el coste adicional en amplios catálogos de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Pantalla: El OLED Gana Terreno en Zonas Peligrosas

Las pantallas de cristal líquido mantuvieron una participación del 61,21% en 2025, respaldadas por cadenas de suministro de retroiluminación consolidadas. Se prevé que los paneles de diodo orgánico emisor de luz escalen a una CAGR del 21,53% a medida que los operadores de petróleo y gas favorecen los píxeles autoemisivos que eliminan los inversores de alta tensión en las salas ATEX Zona 1. LG Display obtuvo la certificación IECEx para un panel de 15,6 pulgadas en octubre de 2025, abriendo así oportunidades en proyectos offshore y de refinería. Las matrices de visión directa de diodos emisores de luz se utilizan en subestaciones al aire libre donde la luz ambiental supera los 50.000 lux, mientras que el papel electrónico sigue siendo una solución de nicho para estaciones de picking de bajo consumo.

En los quirófanos hospitalarios, el contraste infinito mejora la visualización con poca luz. Siemens Healthineers desplegó monitores de diodo orgánico emisor de luz de 27 pulgadas en 340 quirófanos en 2025 y los cirujanos detectaron anomalías un 18% más rápido que con los modelos de cristal líquido. El delgado perfil de 6 milímetros facilita la integración en el brazo de techo y cumple con los requisitos de flujo de aire estéril.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Pantalla: Los Formatos Grandes Transforman las Líneas Automotrices

El rango de 12-23 pulgadas mantuvo una participación del 39,56% en 2025 debido a su familiaridad en la fabricación discreta. Se proyecta que las pantallas de más de 32 pulgadas crezcan a una tasa del 20,66% anual a medida que los fabricantes de automóviles despliegan paredes de video que agregan datos de cientos de controladores lógicos programables. La planta de Spartanburg de BMW instaló unidades de 43 pulgadas en 2025 y redujo el tiempo de inactividad no planificado en un 23%.

Los usuarios farmacéuticos están instalando pantallas táctiles de 55 pulgadas en salas asépticas para revisar los registros de lotes sin salir de las zonas limpias. El sitio de Darmstadt de Merck acortó los ciclos de disposición en cinco días tras instalar 56 pantallas grandes en 2025. Los paneles resistentes de menos de 12 pulgadas siguen siendo esenciales para los robots móviles y los dispositivos de diagnóstico portátiles donde los presupuestos de energía limitan la potencia de la retroiluminación.

Por Tipo de Montaje: El Marco Abierto Domina las Salas Blancas

Las carcasas de montaje en panel retuvieron una participación del 43,47% en 2025, valoradas en plantas de alimentos y productos químicos que necesitan marcos IP69K y de acero inoxidable. Se espera que los módulos de marco abierto se expandan a una CAGR del 21,05% hasta 2031 a medida que las fábricas de semiconductores incorporan paneles desnudos en gabinetes de flujo laminar. Intel modernizó 1.200 monitores de marco abierto en la Fab 34 en 2025, reduciendo las excursiones de contaminación en un 31%.

Los sistemas de montaje en brazo están ganando popularidad en las celdas de robots colaborativos que se reconfiguran semanalmente. Los despliegues de YuMi de ABB utilizaron brazos articulados en 420 líneas en 2025, permitiendo a los operadores acercar las pantallas a su alcance. Las pantallas de montaje en rack siguen siendo comunes en los centros de datos, mientras que las variantes de montaje en chasis sirven a plataformas militares que priorizan la resistencia a los impactos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Sanitario Supera a la Fabricación Tradicional

La automoción mantuvo una participación del 23,14% en 2025 en el mercado de monitores industriales, ya que las líneas de producción de baterías necesitaban superposiciones de imágenes térmicas. Se prevé que el sector médico y sanitario registre una CAGR del 20,92% porque los quirófanos exigen visualización en 4K y 8K. GE HealthCare envió 87.000 dispositivos de ultrasonido Vscan Air con pantallas de 5,7 pulgadas en 2025, con más de la mitad destinados a entornos de atención en el punto de cuidado.

Las actualizaciones en petróleo y gas se aceleraron después de que Shell reemplazara 340 monitores de tubo de rayos catódicos en la unidad de gas flotante Prelude con pantallas táctiles de 21 pulgadas con certificación ATEX en 2025. Las instalaciones logísticas prefieren pantallas transflectivas de 1.000 nits, mientras que los procesadores de alimentos especifican carcasas IP69K que toleran la limpieza con vapor.

Análisis Geográfico

Asia-Pacífico representó el 41,88% de la participación en 2025 debido a los mandatos de robótica en China y los subsidios en India que impulsan los clústeres electrónicos. Las fábricas avanzadas de Corea del Sur instalaron 18.000 pantallas de marco abierto en 2025 para la litografía ultravioleta extrema, y el Ministerio de Economía, Comercio e Industria de Japón informó de una tasa de adopción del 68% de cobots entre las pymes.[4]Ministerio de Economía, Comercio e Industria de Japón, "Encuesta sobre Cobots en Pymes 2025," meti.go.jp Estos proyectos favorecen los paneles de alta resolución que resisten las nieblas químicas en el mercado de monitores industriales.

Se prevé que América del Sur crezca a una tasa del 22,44% anual, impulsada por la demanda de monitores a prueba de explosiones del programa Rota 2030 de Brasil y la expansión del esquisto de Vaca Muerta en Argentina. Petrobras adjudicó contratos para 2.400 de estas unidades a finales de 2025 para plataformas de presal. Los distribuidores regionales están invirtiendo en centros de servicio en São Paulo que ofrecen calibración in situ conforme a las normas electromagnéticas de ANATEL.

Se espera que América del Norte y Europa avancen a tasas de un solo dígito medio. Los ciclos de reemplazo dominan, pero la relocalización bajo la Ley CHIPS y Ciencia y la Ley de Industria de Cero Emisiones Netas de la UE promueve nuevas fábricas de semiconductores y baterías gigantes que necesitan pantallas de gran formato en 4K. Las refinerías de Oriente Medio están modernizando las salas de control con paredes de video, mientras que el sector minero de África moderniza las cabinas de operadores con paneles de amplio rango de temperatura.

Panorama Competitivo

El mercado de monitores industriales está moderadamente concentrado. Los cinco principales proveedores, Advantech, Siemens, Rockwell Automation, Schneider Electric y Kontron, mantuvieron alrededor del 38% de participación en 2025, sin que ninguno superara el 12%. La ventaja competitiva se centra en la integración vertical y la agrupación de ecosistemas que fideliza a los clientes en suites de software y hardware. Advantech informó que el 61% de los ingresos por pantallas en 2025 procedían de clientes que adquirían tres o más categorías de su cartera de automatización, destacando el poder de la venta cruzada.

Los participantes taiwaneses y surcoreanos están comprimiendo los márgenes en el segmento de cristal líquido de 15-21 pulgadas al fijar precios un 30% por debajo de los titulares. Los proveedores de primer nivel responden añadiendo análisis de mantenimiento predictivo, ciberseguridad como servicio e aceleradores de inteligencia artificial integrados. Siemens presentó 14 patentes en 2025 que cubren motores de inferencia montados en pantallas que procesan datos de visión localmente, lo que indica un desplazamiento hacia la computación en el borde.

La certificación sigue siendo una barrera de entrada. Las pruebas IEC 62443-4-2 y ATEX Grupo IIC amplían los plazos de entrega entre 18 y 24 meses y cuestan 50.000 USD o más por modelo, sin incluir las tasas de ciberseguridad. Las empresas establecidas con laboratorios propios superan estos obstáculos más rápidamente, manteniendo a los competidores más pequeños en nichos de menor margen, como el papel electrónico o las pantallas no conectadas.

Líderes de la Industria de Monitores Industriales

Advantech Co., Ltd.

Kontron S&T AG

ADLINK Technology Inc.

Siemens AG

Sparton LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Rockwell Automation comprometió 180 millones de USD para ampliar su planta de Katowice, Polonia, añadiendo líneas de inspección óptica para productos del mercado de monitores industriales.

- Noviembre de 2025: Siemens lanzó el panel PC Simatic IPC547G con pantalla de 21,5 pulgadas y 1.200 nits certificada según IEC 61850-3 para subestaciones al aire libre.

- Octubre de 2025: Schneider Electric adquirió ETIC Telecom por 210 millones de EUR (223 millones de USD) para obtener pantallas resistentes con certificación ferroviaria y MIL-STD-810.

- Septiembre de 2025: Advantech se asoció con Microsoft para precargar Azure IoT Edge en los monitores FPM-7000, habilitando la inteligencia artificial en contenedores en las instalaciones de los clientes.

- Agosto de 2025: Kontron inauguró un centro de I+D de 95 millones de USD en Augsburgo centrado en pantallas industriales de diodo orgánico emisor de luz y transparentes.

Alcance del Informe Global del Mercado de Monitores Industriales

El Informe del Mercado de Monitores Industriales está Segmentado por Tecnología de Pantalla (LCD, LED, OLED, Papel Electrónico y Otros), Tamaño de Pantalla (Menos de 12 Pulgadas, 12-23 Pulgadas, 23-32 Pulgadas, Más de 32 Pulgadas), Tipo de Montaje (Montaje en Panel, Montaje en Rack, Montaje VESA/Brazo, Marco Abierto/Chasis), Industria de Uso Final (Fabricación Automotriz, Petróleo y Gas, Logística y Transporte, Médico y Sanitario, Metales y Minería, Alimentos y Bebidas, Semiconductores y Electrónica, Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| LCD |

| LED |

| OLED |

| Papel Electrónico y Otros |

| Menos de 12 Pulgadas |

| 12-23 Pulgadas |

| 23-32 Pulgadas |

| Más de 32 Pulgadas |

| Montaje en Panel |

| Montaje en Rack |

| Montaje VESA/Brazo |

| Marco Abierto/Chasis |

| Fabricación Automotriz |

| Petróleo y Gas |

| Logística y Transporte |

| Médico y Sanitario |

| Metales y Minería |

| Alimentos y Bebidas |

| Semiconductores y Electrónica |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tecnología de Pantalla | LCD | |

| LED | ||

| OLED | ||

| Papel Electrónico y Otros | ||

| Por Tamaño de Pantalla | Menos de 12 Pulgadas | |

| 12-23 Pulgadas | ||

| 23-32 Pulgadas | ||

| Más de 32 Pulgadas | ||

| Por Tipo de Montaje | Montaje en Panel | |

| Montaje en Rack | ||

| Montaje VESA/Brazo | ||

| Marco Abierto/Chasis | ||

| Por Industria de Uso Final | Fabricación Automotriz | |

| Petróleo y Gas | ||

| Logística y Transporte | ||

| Médico y Sanitario | ||

| Metales y Minería | ||

| Alimentos y Bebidas | ||

| Semiconductores y Electrónica | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de monitores industriales en 2026?

Alcanzó los 11,85 mil millones de USD, con un aumento proyectado a 15,74 mil millones de USD para 2031.

¿Qué segmento de tamaño de pantalla está creciendo más rápido?

Las pantallas de más de 32 pulgadas están destinadas a crecer a una CAGR del 20,66% entre 2026 y 2031 debido a su uso en paredes de video automotrices.

¿Por qué los paneles de diodo orgánico emisor de luz están ganando participación?

Eliminan las retroiluminaciones de alta tensión, facilitando el cumplimiento de ATEX Zona 1 y mejorando el contraste en los quirófanos.

¿Qué región se espera que experimente el mayor crecimiento hasta 2031?

Se prevé que América del Sur, respaldada por la iniciativa automotriz Rota 2030 de Brasil y los proyectos energéticos, se expanda a una CAGR del 22,44%.

¿Cómo están afectando las normas de ciberseguridad a los proveedores?

La certificación IEC 62443-4-2 añade hasta 80.000 USD por modelo y extiende el desarrollo en aproximadamente un año, favoreciendo a los proveedores integrados.

¿Cuál es la principal restricción en el suministro a corto plazo?

La escasa disponibilidad de vidrio TFT de grado industrial, con solo tres proveedores globales, puede extender los plazos de entrega a 18 semanas.

Última actualización de la página el: