Tamaño y Participación del Mercado de Monitoreo Empresarial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 14.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Empresarial por Mordor Intelligence

El mercado de monitoreo empresarial se sitúa en USD 14,3 mil millones en 2025 y se prevé que alcance los USD 24,4 mil millones en 2030, expandiéndose a una CAGR del 11,28% durante el período 2025-2030. Esta trayectoria de crecimiento refleja cómo las arquitecturas nativas de la nube, las estrategias híbridas y multinube, y el análisis impulsado por inteligencia artificial están redefiniendo los requisitos de observabilidad en todas las industrias a nivel mundial. La mayor complejidad de los sistemas distribuidos impulsa el gasto en plataformas que unifican la telemetría de aplicaciones, infraestructura y seguridad, mientras que los mandatos regulatorios convierten el monitoreo permanente en una prioridad a nivel directivo. Las presiones de optimización de costos favorecen las herramientas de código abierto y los precios basados en el consumo, aunque las capacidades avanzadas de AIOps impulsan la demanda de plataformas premium. La intensidad competitiva aumenta a medida que los hiperescaladores agrupan la observabilidad con los servicios principales de la nube, incluso cuando las empresas adoptan estrategias de múltiples proveedores para evitar la dependencia y controlar los costos de ingesta de datos.

Conclusiones Clave del Informe

- Por oferta, el software representó una participación del 69,22% en el mercado de monitoreo empresarial en 2024, mientras que se proyecta que los servicios se expandan a una CAGR del 12,22% hasta 2030.

- Por modo de implementación, los modelos de implementación en la nube captaron el 55,42% del tamaño del mercado de monitoreo empresarial en 2024; sin embargo, se espera que las implementaciones híbridas lideren el crecimiento con una CAGR del 13,14% hasta 2030.

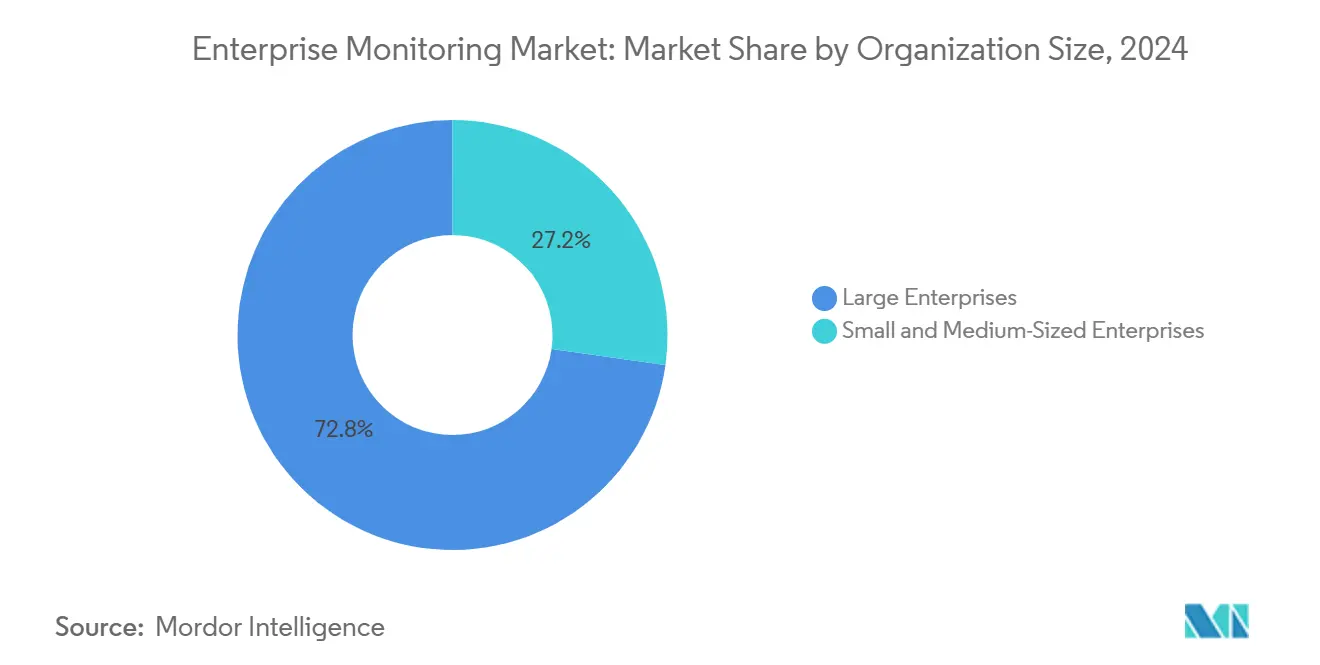

- Por tamaño de organización, las grandes empresas mantuvieron el 72,77% de la participación del mercado de monitoreo empresarial en 2024; sin embargo, se espera que las pequeñas y medianas empresas se expandan a una CAGR del 14,44% para 2030.

- Por tipo de monitoreo, el monitoreo del rendimiento de aplicaciones lideró con una participación del 31,14% en el mercado de monitoreo empresarial en 2024, mientras que se espera que el monitoreo de la experiencia digital avance a una CAGR del 12,52% hasta 2030.

- Por industria de usuario final, el sector de TI y telecomunicaciones retuvo una participación del 25,44% en el mercado de monitoreo empresarial en 2024, mientras que el sector de salud y ciencias de la vida está preparado para un crecimiento con una CAGR del 13,58% y a una CAGR del 14,44% hasta 2030.

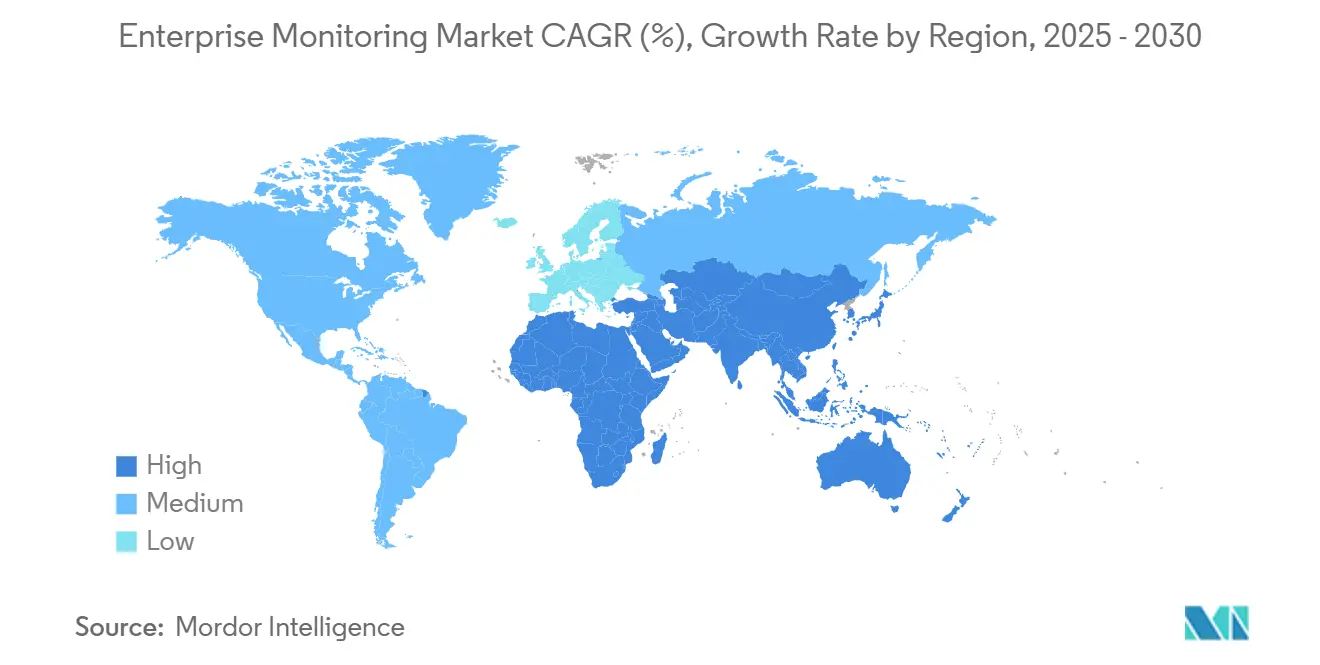

- Por geografía, América del Norte comandó una participación del 42,22% en el mercado de monitoreo empresarial en 2024; sin embargo, se prevé que Asia Pacífico progrese a una CAGR del 13,25% en el mismo horizonte.

Tendencias e Información del Mercado Global de Monitoreo Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción nativa de la nube en empresas digitales | +2.1% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de arquitecturas híbridas y multinube | +1.8% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecientes mandatos de cumplimiento para la retención de datos de observabilidad | +1.4% | Europa y América del Norte, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Auge del análisis de causa raíz impulsado por IA y AIOps | +2.3% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Proliferación de cargas de trabajo en el borde que requieren visibilidad unificada | +1.6% | Global, adopción temprana en Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de monitoreo de pila completa en canalizaciones DevSecOps | +1.9% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción Nativa de la Nube en Empresas Digitales

Las empresas que migran de monolitos a microservicios implementan la orquestación de contenedores a escala, triplicando la complejidad del monitoreo y amplificando el crecimiento del volumen de telemetría. Los conjuntos modernos de observabilidad que ingieren trazas distribuidas a través de mallas de servicios reemplazan a las herramientas centradas en agentes que ya no son adecuadas para cargas de trabajo efímeras. Los proveedores incorporan compresión avanzada de datos y muestreo para gestionar las crecientes facturas de ingesta sin sacrificar la fidelidad de la detección de anomalías. El giro arquitectónico ancla la demanda a largo plazo de plataformas que integran análisis con reconocimiento de Kubernetes, instrumentan automáticamente nuevos servicios y presentan métricas de señal dorada en tiempo real.

Expansión de Arquitecturas Híbridas y Multinube

Las organizaciones que combinan activos locales con cargas de trabajo en AWS, Azure y Google Cloud lidian con paneles de control aislados que oscurecen las líneas base de rendimiento de extremo a extremo. OpenTelemetry y los motores de correlación independientes del proveedor emergen como estándares de facto, permitiendo a los equipos de TI evaluar las compensaciones de latencia, costo y resiliencia en un único panel de control. Las preocupaciones de gobernanza multinube elevan la observabilidad unificada de conveniencia operativa a necesidad estratégica, estimulando la adopción de plataformas capaces de ingerir métricas de hiperescaladores junto con contadores de infraestructura heredada.

Crecientes Mandatos de Cumplimiento para la Retención de Datos de Observabilidad

Regulaciones como el Artículo 32 del RGPD, la Sección 404 de SOX y las normas de seguridad de HIPAA exigen explícitamente el monitoreo continuo y archivos de eventos auditables.[1]Comisión Europea, "Normas de Protección de Datos de la UE," ec.europa.eu Las empresas, en consecuencia, amplían las ventanas de retención de datos más allá de las normas operativas, impulsando la demanda de almacenamiento por niveles, registros a prueba de manipulaciones e informes de cumplimiento automatizados. Los proveedores de observabilidad se diferencian mediante cifrado integrado, controles de acceso detallados y flujos de trabajo de eliminación basados en políticas que satisfacen a las autoridades de protección de datos al tiempo que contienen los costos de archivo.

Auge del Análisis de Causa Raíz Impulsado por IA y AIOps

Los motores de aprendizaje automático ahora correlacionan síntomas en registros, métricas y trazas para aislar patrones de fallo, comprimiendo el tiempo medio de resolución hasta en un 60% en entornos de producción. La previsión predictiva de incidentes desplaza el monitoreo de tormentas de alertas reactivas a flujos de trabajo de remediación proactiva. Sin embargo, la eficacia del algoritmo depende de la amplitud de los datos históricos, lo que lleva a las empresas a priorizar plataformas con grandes bibliotecas de incidentes preentrenadas y características transparentes de explicabilidad del modelo que satisfacen a los comités de gestión de riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de ingesta y almacenamiento de datos a escala | -1.7% | Global, con impacto en las pymes | Corto plazo (≤ 2 años) |

| Escasez de talento en observabilidad y conjuntos de habilidades de ingeniería de confiabilidad del sitio | -1.2% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia del proveedor en plataformas de monitoreo propietarias | -0.9% | Global, particularmente en industrias reguladas | Largo plazo (≥ 4 años) |

| Limitaciones de soberanía de datos en industrias reguladas | -0.8% | Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Ingesta y Almacenamiento de Datos a Escala

Las canalizaciones de telemetría pueden consumir entre el 15% y el 25% de los presupuestos totales de infraestructura en la nube a medida que terabytes de datos fluyen diariamente desde análisis en tiempo real, IoT y cargas de trabajo de negociación de alta frecuencia. Las licencias de tarifa plana o basadas en host no se adaptan bien al tráfico intermitente de microservicios, lo que obliga a las empresas a adoptar muestreo inteligente y retención por niveles. Sin embargo, los controles de costos agresivos arriesgan descartar anomalías de baja frecuencia que presagian interrupciones críticas, creando un equilibrio perpetuo entre la disciplina fiscal y la ingeniería de confiabilidad.

Escasez de Talento en Observabilidad y Conjuntos de Habilidades de Ingeniería de Confiabilidad del Sitio

Las vacantes de Ingeniería de Confiabilidad del Sitio permanecen sin cubrir durante un promedio de 4,2 meses, mientras que las primas de compensación superan el 40% de los salarios tradicionales de operaciones de TI. Las organizaciones más pequeñas sin atractivo de marca destacado luchan por reclutar o retener especialistas versados en rastreo distribuido, análisis de registros e ingeniería del caos. En respuesta, muchas empresas pivotan hacia servicios de observabilidad gestionados o plataformas SaaS con flujos de trabajo de mejores prácticas establecidas, incluso si dichas soluciones sacrifican la flexibilidad de personalización interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Pesar del Dominio del Software

Los servicios contribuyeron con el 30,78% de los ingresos de 2024, pero se proyecta que se expandan a una CAGR del 12,22% a medida que las empresas buscan experiencia externa para migraciones complejas. Los socios asesores ganan terreno al combinar evaluaciones de arquitectura con implementación práctica, especialmente para despliegues de AIOps que exigen competencia en ciencia de datos más allá de las operaciones de TI básicas.

Los proveedores de servicios gestionados agrupan cada vez más el monitoreo, la respuesta a incidentes y los informes de cumplimiento, lo que permite a los compradores del mercado medio acceder a capacidades de nivel empresarial sin grandes desembolsos de capital. Las licencias de software retienen una participación dominante del 69,22%, pero su crecimiento se desacelera a medida que los modelos de suscripción saturan los segmentos de adoptantes tempranos y la competencia de precios se intensifica.

Por Modo de Implementación: Los Modelos Híbridos Cierran la Brecha entre la Nube y las Instalaciones Locales

Los entornos híbridos representan el segmento de más rápida expansión con una CAGR del 13,14%, ya que las organizaciones concilian los mandatos de residencia de datos con las ventajas de elasticidad de la nube. Las cargas de trabajo sensibles permanecen en instalaciones locales, mientras que el análisis en tiempo real y la inferencia de aprendizaje automático migran a los hiperescaladores, lo que requiere instrumentación que abarque dominios privados y públicos.

La implementación en la nube aún posee el 55,42% del gasto de 2024, respaldada por actualizaciones continuas de la plataforma y alcance global instantáneo. Sin embargo, el mercado de monitoreo empresarial observa un giro constante hacia arquitecturas que mantienen las canalizaciones de ingesta y los registros propietarios bajo gobernanza directa, mientras se descarga la inferencia intensiva en cómputo a motores nativos de la nube.

Por Tipo de Monitoreo: El Monitoreo de la Experiencia Digital Gana Prominencia

Se prevé que el Monitoreo de la Experiencia Digital crezca a una CAGR del 12,52% a medida que los líderes de línea de negocio equiparan la capacidad de respuesta de las páginas y la latencia de las transacciones con la conversión de ingresos. Las pruebas sintéticas y el monitoreo de usuarios reales permiten a los minoristas y bancos comparar los recorridos de los clientes con los objetivos de nivel de servicio, lo que desencadena inversiones en herramientas que detectan desviaciones de rendimiento específicas por segmento demográfico.

El Monitoreo del Rendimiento de Aplicaciones mantiene una participación dominante del 31,14% gracias a sus diagnósticos profundos a nivel de código, pero se acerca a la madurez en América del Norte. El monitoreo de infraestructura y redes evoluciona hacia la convergencia de telemetría, integrándose con trazas de la capa de aplicación para proporcionar visibilidad unificada de la causa raíz en toda la pila tecnológica.

Por Tamaño de Organización: Las Pymes Adoptan Soluciones Nativas de la Nube

Las pequeñas y medianas empresas registran una CAGR del 14,44% a medida que la observabilidad SaaS reduce las barreras de entrada y los precios basados en el consumo se alinean con presupuestos limitados. Los paneles de control llave en mano, la instrumentación automática y las actualizaciones gestionadas por el proveedor permiten a los equipos con recursos limitados alcanzar la paridad con la madurez de monitoreo de las grandes empresas.

Las grandes empresas aún dominan el 72,77% del tamaño del mercado de monitoreo empresarial debido a sus amplias huellas de infraestructura y sus estrictas necesidades de gobernanza. Cada vez más buscan la consolidación de plataformas para reducir los silos operativos, optimizar el gasto en licencias y estandarizar los flujos de trabajo de respuesta a incidentes en todas las unidades de negocio.

Por Industria de Usuario Final: El Cumplimiento en Salud Impulsa una Adopción Acelerada

Salud y Ciencias de la Vida exhiben un impulso de CAGR del 13,58% a medida que los mandatos de registros electrónicos de salud y las normas de privacidad del paciente requieren registros de auditoría inmutables y detección de anomalías para el acceso a datos protegidos. Las plantillas de cumplimiento integradas para HIPAA, HITRUST y equivalentes regionales diferencian a los proveedores en licitaciones competitivas.

TI y Telecomunicaciones mantiene una participación del 25,44% gracias a la adopción temprana y la escala, aunque su crecimiento se estabiliza mientras que los sectores fuertemente regulados como la banca, los servicios financieros y los seguros intensifican el gasto para cumplir con las obligaciones de pruebas de estrés y monitoreo del fraude. La manufactura también gana participación a medida que las iniciativas de Industria 4.0 conectan los activos de tecnología operativa, exigiendo visibilidad en tiempo real del rendimiento en la planta de producción.

Análisis Geográfico

Asia Pacífico está en camino de alcanzar una CAGR del 13,25%, impulsada por la construcción de infraestructura digital desde cero y la adopción de la nube entre empresas de India, Indonesia y Vietnam. Los programas de economía digital respaldados por el gobierno y el despliegue de 5G aceleran la necesidad de observabilidad de extremo a extremo en activos de borde, núcleo y nube. El crecimiento de Asia Pacífico supera al de todas las demás regiones a medida que las empresas superan las limitaciones heredadas y construyen pilas nativas de la nube desde el primer día. El estímulo patrocinado por el Estado para la expansión de centros de datos y la conectividad de fibra crea un entorno fértil para la adopción de herramientas de observabilidad. Los gigantes tecnológicos chinos promueven plataformas de monitoreo nacionales que se alinean con las políticas nacionales de ciberseguridad, mientras que las exportaciones de servicios de TI de India impulsan a los integradores locales a adoptar las principales soluciones globales para entornos de múltiples clientes.

América del Norte mantiene una participación del 42,22% debido a los ecosistemas de proveedores concentrados y la avanzada madurez de DevSecOps. Sin embargo, el crecimiento se desacelera a medida que la adopción en etapa temprana da paso a prioridades de optimización, consolidación y gestión de costos. Europa ocupa un punto intermedio, centrándose en implementaciones híbridas conformes con el RGPD y estrategias de nube soberana para salvaguardar los datos personales. El liderazgo de América del Norte se basa en la adopción empresarial de larga data, un sólido ecosistema de proveedores de observabilidad y marcos de cumplimiento como SOX e HIPAA que integran el monitoreo profundamente en los sistemas de control corporativo.[2]Junta de Gobernadores, "Informe de Estabilidad Financiera," Reserva Federal, federalreserve.gov Las empresas de servicios financieros refinan la automatización de la respuesta a incidentes para satisfacer las directivas de resiliencia operativa en tiempo real, mientras que los proveedores de atención médica invierten en arquitecturas de confianza cero que elevan la adquisición continua de telemetría a un estado de misión crítica.

La trayectoria de Europa depende de sofisticadas leyes de protección de datos que requieren registros de auditoría detallados y estrictos calendarios de retención. Las iniciativas de nube soberana en Francia y Alemania respaldan las preferencias de implementación híbrida, lo que permite que la telemetría sensible resida dentro de las fronteras nacionales mientras se aprovecha el análisis de la nube pública para impulsar la predictibilidad de incidentes. Los proyectos de digitalización del sector público nórdico muestran un monitoreo transparente de primer nivel, estableciendo puntos de referencia de rendimiento para los mercados europeos más amplios.

Panorama Competitivo

El mercado de monitoreo empresarial sigue siendo moderadamente fragmentado a pesar de las adquisiciones de alto perfil, lo que genera un saludable flujo de innovación. La compra de Splunk por parte de Cisco por USD 28 mil millones en marzo de 2024 subraya las tendencias de consolidación orientadas a fusionar el análisis de redes con la observabilidad para ofrecer telemetría de extremo a extremo.[3]Comisión de Bolsa y Valores de los Estados Unidos, "Formulario 8-K de Cisco Systems Inc.," sec.gov Los hiperescaladores responden integrando métricas, registros y trazas nativas más profundamente en sus nubes, al tiempo que preservan la compatibilidad con el código abierto para atraer a clientes multinube.

Los especialistas tradicionales en monitoreo del rendimiento de aplicaciones como New Relic diversifican hacia el monitoreo de infraestructura y borde, mientras que Datadog amplía su cartera con análisis de causa raíz impulsados por IA que acortan los ciclos de vida de los incidentes. Los proveedores que atienden a industrias reguladas enfatizan la automatización del cumplimiento, el cifrado detallado y las opciones de residencia de datos regionales para diferenciarse en medio de la paridad en las capacidades básicas de recopilación. Las empresas emergentes apuntan a puntos de dolor específicos como la optimización eficiente en costos de las canalizaciones de datos, manteniendo la presión competitiva sobre los actores establecidos para simplificar las licencias y mejorar la economía de la ingesta.

Las asociaciones proliferan a medida que los ecosistemas de plataformas maduran. Los proveedores de observabilidad se integran con conjuntos de gestión de servicios de TI como ServiceNow para orquestar la automatización de flujos de trabajo, mientras que las colaboraciones de análisis de seguridad con líderes en protección de endpoints crean paneles de control unificados que abarcan telemetría de rendimiento y amenazas. Los proyectos de código abierto, incluidos Prometheus y Grafana, continúan siendo el ancla de las implementaciones sensibles a los costos, lo que obliga a los proveedores propietarios a justificar los precios premium mediante información asistida por IA, paquetes de cumplimiento llave en mano y acuerdos de nivel de servicio de soporte de nivel empresarial.

Líderes de la Industria de Monitoreo Empresarial

Splunk Inc.

Datadog Inc.

New Relic Inc.

IBM Corporation

SolarWinds Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Datadog anunció que sus ingresos del tercer trimestre de 2025 alcanzaron los USD 690 millones, lo que representa un crecimiento interanual del 26%, impulsado principalmente por las funciones de observabilidad impulsadas por IA y la mayor adopción por parte de clientes empresariales en entornos de nube híbrida. La base de clientes de la empresa que supera los USD 100.000 en ingresos recurrentes anuales creció un 18% trimestre a trimestre, lo que indica una fuerte penetración en el mercado empresarial y tendencias de consolidación de plataformas.

- Septiembre de 2025: Microsoft integró Azure Monitor con GPT-4 de OpenAI para lanzar capacidades de observabilidad conversacional, lo que permite a los equipos de operaciones consultar datos de monitoreo mediante lenguaje natural y recibir recomendaciones automatizadas de análisis de causa raíz. Esto representa la primera implementación importante de inteligencia artificial generativa en plataformas de monitoreo empresarial, lo que podría reducir el tiempo medio de resolución en un 40% según los comentarios de los clientes beta.

- Agosto de 2025: Splunk completó su integración con la cartera de redes de Cisco tras la adquisición de 2024, lanzando soluciones unificadas de observabilidad de redes y aplicaciones que proporcionan visibilidad de extremo a extremo en la infraestructura de TI y las operaciones de seguridad. La plataforma integrada aborda la creciente demanda de operaciones convergentes de TI y redes, dirigida a empresas con arquitecturas complejas de nube híbrida.

- Julio de 2025: New Relic aseguró una inversión estratégica de USD 150 millones de Bain Capital para acelerar el desarrollo de su plataforma de observabilidad impulsada por IA y expandirse hacia capacidades de monitoreo de computación en el borde.

Alcance del Informe Global del Mercado de Monitoreo Empresarial

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Monitoreo del Rendimiento de Aplicaciones |

| Monitoreo de Infraestructura |

| Monitoreo de Redes |

| Monitoreo de Registros y Eventos |

| Monitoreo de la Nube |

| Monitoreo de la Experiencia Digital |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Oferta | Software | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tipo de Monitoreo | Monitoreo del Rendimiento de Aplicaciones | |

| Monitoreo de Infraestructura | ||

| Monitoreo de Redes | ||

| Monitoreo de Registros y Eventos | ||

| Monitoreo de la Nube | ||

| Monitoreo de la Experiencia Digital | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo empresarial?

El mercado de monitoreo empresarial está valorado en USD 14,3 mil millones en 2025.

¿A qué velocidad está creciendo el gasto en plataformas de observabilidad?

Se proyecta que los ingresos del mercado aumenten a una CAGR del 11,28% entre 2025 y 2030.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Se prevé que las arquitecturas híbridas aumenten a una CAGR del 13,14% a medida que las empresas equilibran la escalabilidad de la nube con el control de la residencia de datos.

¿Por qué el Monitoreo de la Experiencia Digital está ganando terreno?

Las organizaciones vinculan directamente la capacidad de respuesta del usuario final con los ingresos, impulsando el Monitoreo de la Experiencia Digital hacia una CAGR del 12,52% hasta 2030.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia Pacífico lidera con una CAGR del 13,25% impulsada por proyectos de nube desde cero y políticas de economía digital favorables.

¿Cómo está dando forma la consolidación del mercado a la competencia?

Las adquisiciones de alto valor como la de Cisco-Splunk señalan un cambio hacia conjuntos integrados de redes y observabilidad, aunque la fragmentación persiste entre los nuevos participantes especializados.

Última actualización de la página el: