Tamaño y Participación del Mercado de Seguridad en el Trabajo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

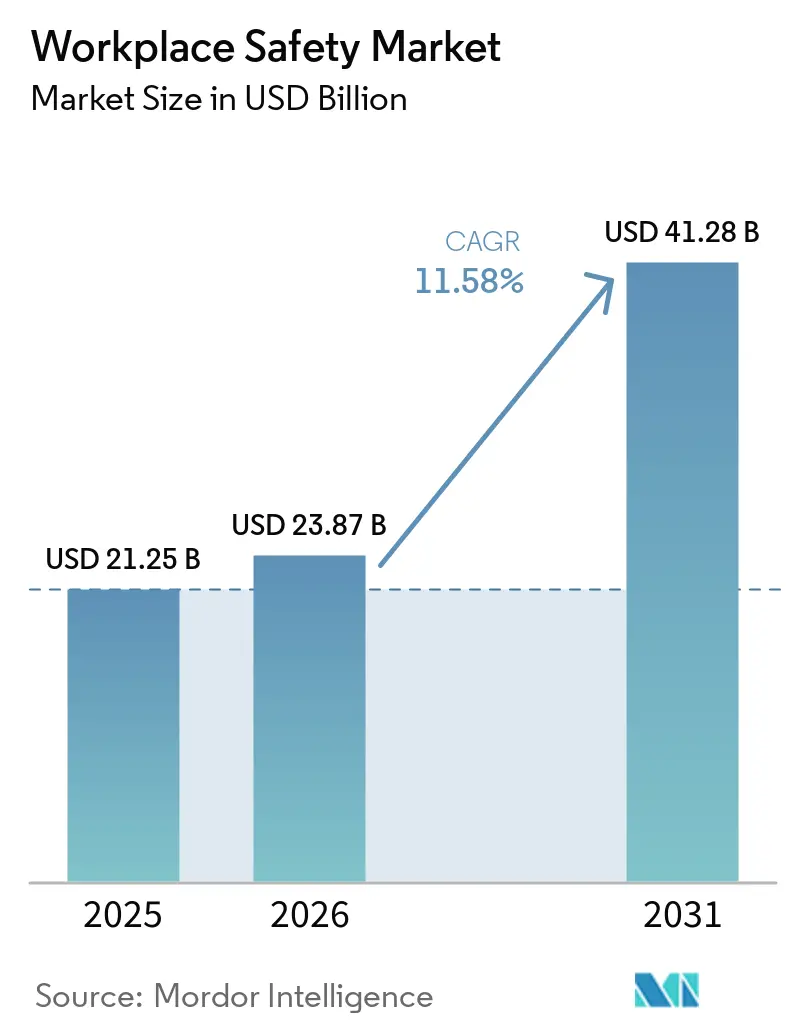

| Tamaño del Mercado (2026) | 23.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

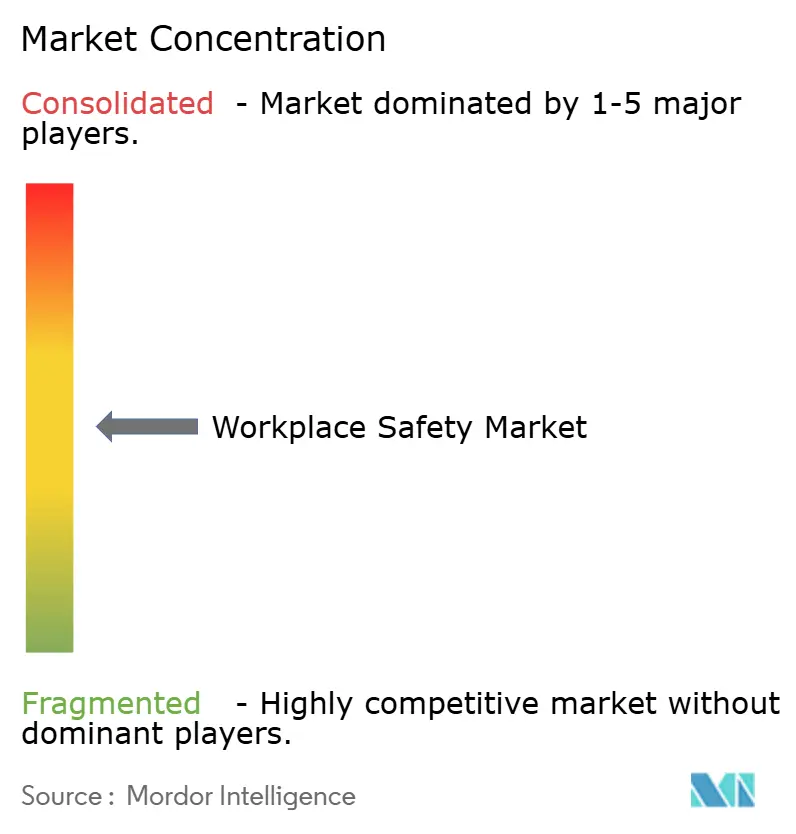

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad en el Trabajo por Mordor Intelligence

El tamaño del mercado de seguridad en el trabajo fue valorado en USD 21,25 mil millones en 2025 y se estima que crecerá desde USD 23,87 mil millones en 2026 hasta alcanzar USD 41,28 mil millones en 2031, a una CAGR del 11,58% durante el período de pronóstico (2026-2031). Las empresas están pasando de un gasto orientado únicamente al cumplimiento normativo hacia la prevención proactiva de riesgos, integrando sistemas de visión habilitados por IA, gemelos digitales de seguridad y dispositivos portátiles conectados en las operaciones cotidianas. La mayor rigurosidad regulatoria, los mayores costos de responsabilidad civil y las condiciones de financiamiento vinculadas a criterios ESG están transformando las métricas de seguridad en variables del balance general, acelerando la adopción de soluciones centradas en software. Las plataformas integradas que conectan datos de incidentes, análisis predictivo y documentación de auditorías están desplazando a las herramientas puntuales aisladas, mientras que los precios basados en suscripción están atrayendo a pequeñas y medianas empresas. La intensidad competitiva está aumentando a medida que los ágiles proveedores de software desafían a los líderes incumbentes de hardware, pero los cinco principales proveedores aún controlan aproximadamente un tercio de los ingresos globales.

Conclusiones Clave del Informe

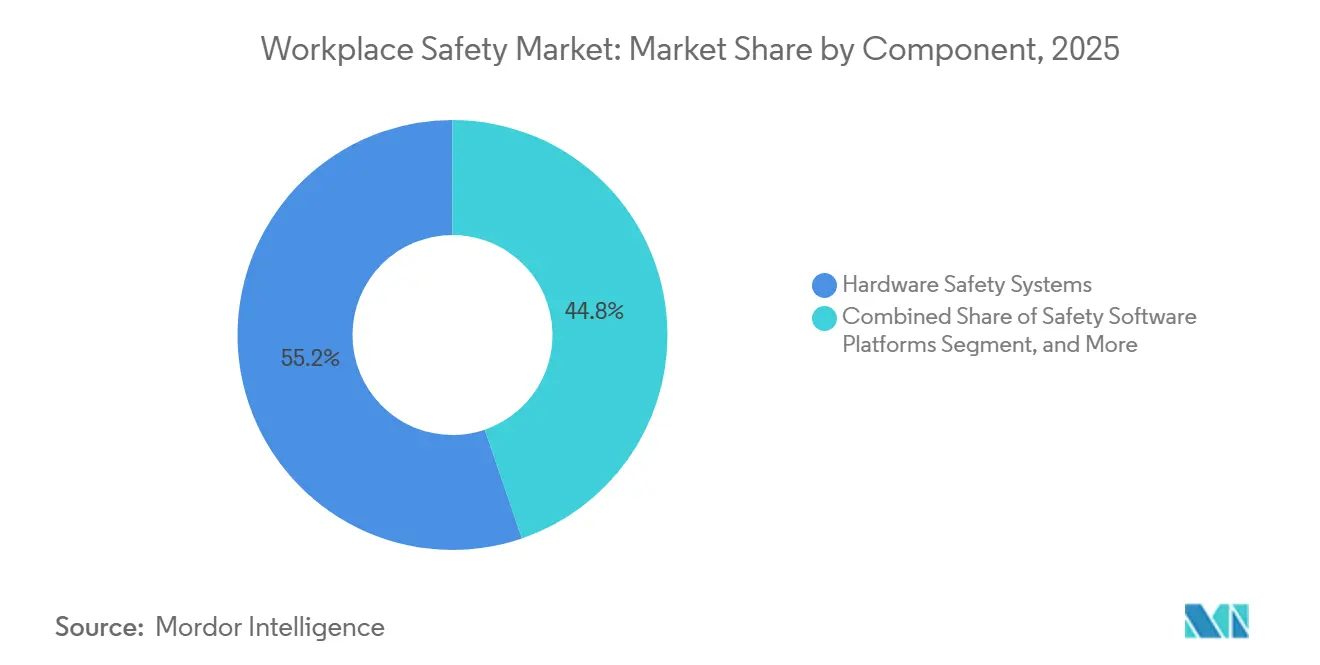

- Por componente, los sistemas de seguridad de hardware lideraron con el 46,19% de los ingresos de 2025, mientras que las plataformas de software de seguridad se están expandiendo a una CAGR del 12,28% y son la categoría de componente de más rápido crecimiento hasta 2031.

- Por tecnología, IoT y dispositivos portátiles conectados representaron el 34,72% del tamaño del mercado de seguridad en el trabajo en 2025, y se proyecta que los gemelos digitales y la simulación registren la CAGR más alta del 12,33% hasta 2031.

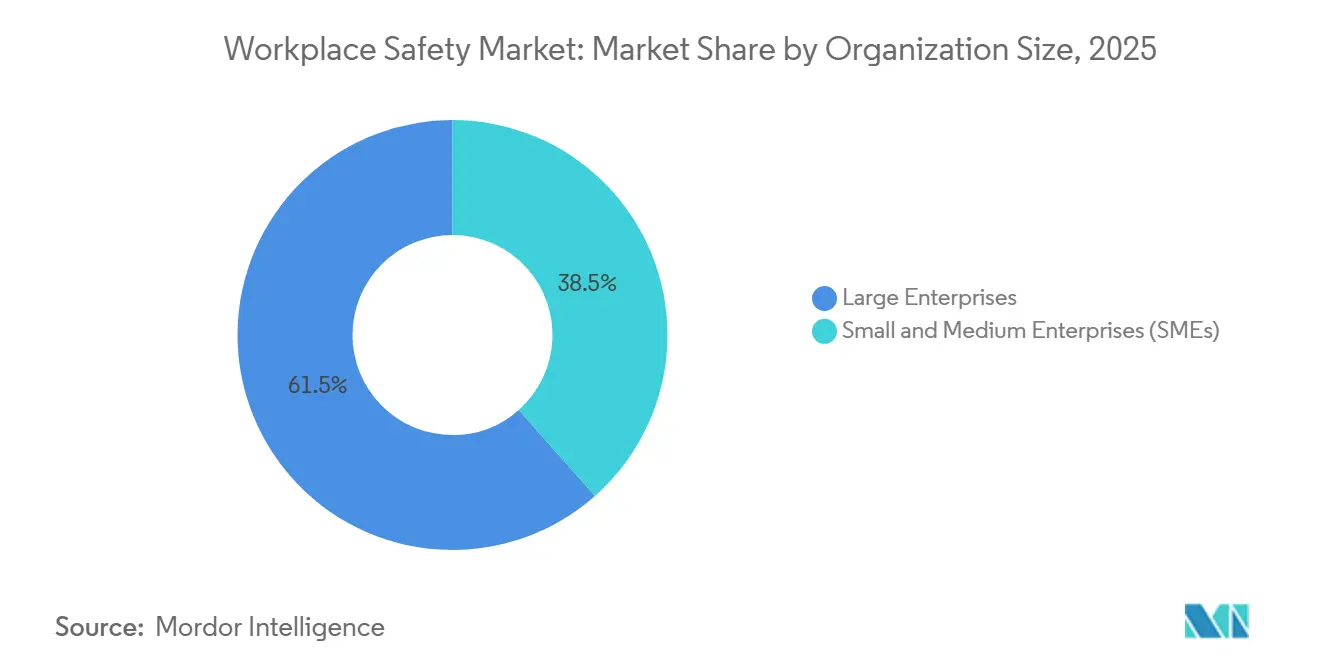

- Por tamaño de organización, las grandes empresas representaron el 61,53% del gasto de 2025, pero se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 11,97% impulsadas por las suscripciones de EHS nativas en la nube.

- Por industria de uso final, la manufactura capturó el 23,72% de la facturación de 2025, mientras que la atención médica avanza a una CAGR del 12,12% como el sector vertical de más rápido crecimiento hasta 2031.

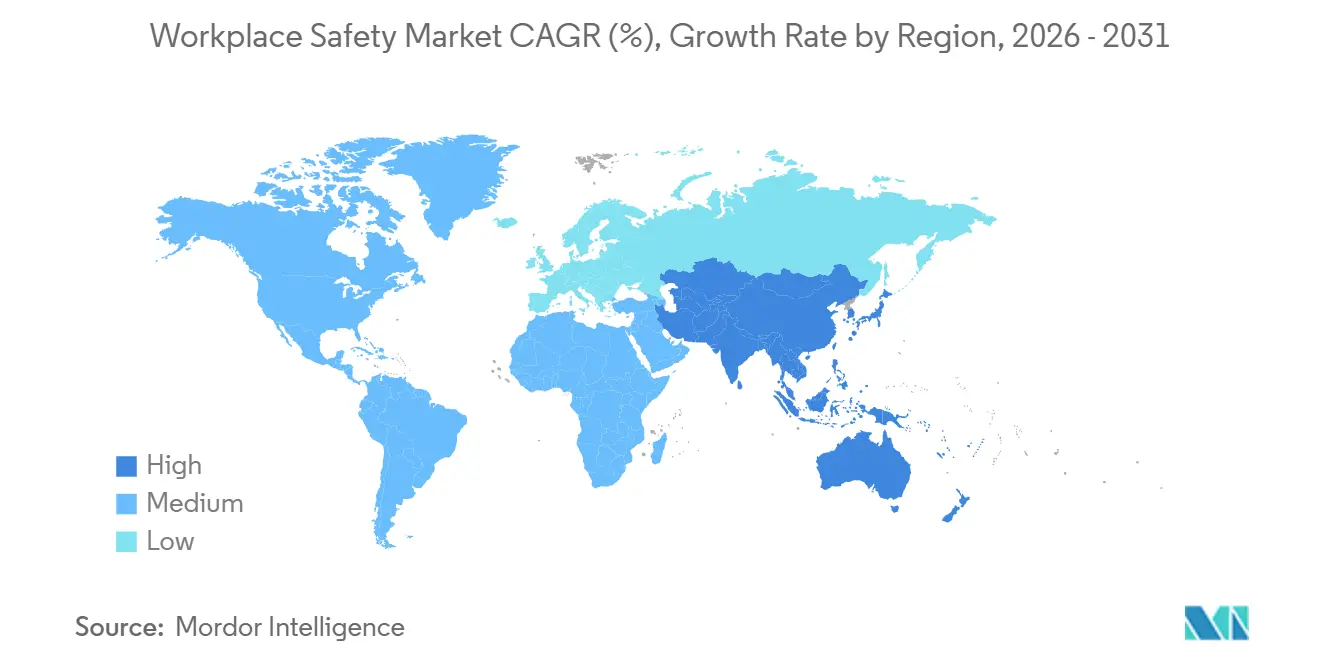

- Por región, América del Norte retuvo el 33,49% de los ingresos globales en 2025, aunque Asia-Pacífico está proyectada para expandirse a una CAGR del 12,06%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad en el Trabajo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento Regulatorio de las Normas de Seguridad Ocupacional | +2.5% | Global | Mediano plazo (2-4 años) |

| Aumento de los Costos por Accidentes Laborales y Exposición a Responsabilidad Civil | +2.0% | Global | Corto plazo (≤ 2 años) |

| Expansión de Industrias de Alto Riesgo en Economías Emergentes | +1.8% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Escrutinio de Inversores Impulsado por ESG que Vincula las Métricas de Seguridad con el Financiamiento | +1.5% | Global, principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Sistemas de Visión Habilitados por IA para la Detección de Peligros en Tiempo Real | +1.3% | Global | Corto plazo (≤ 2 años) |

| Adopción de Gemelos Digitales de Seguridad para la Eliminación de Riesgos en la Fase Previa a la Construcción | +1.0% | Global, principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Regulatorio de las Normas de Seguridad Ocupacional

Los gobiernos están aumentando las sanciones y ampliando los derechos de inspección, convirtiendo el cumplimiento continuo en una necesidad empresarial. La OSHA incrementó su multa máxima por infracciones graves a USD 16.131 en 2026 y amplió su Programa Nacional de Énfasis sobre enfermedades por calor para cubrir el almacenamiento además de la construcción y la agricultura.[1]Administración de Seguridad y Salud Ocupacional, "Ajustes de Sanciones y Actualizaciones del Programa Nacional de Énfasis," osha.gov La agencia también restableció su norma de acompañamiento en inspecciones, otorgando a representantes sindicales o de terceros el derecho a participar en las inspecciones, lo que ha incrementado el volumen de citaciones. En Europa, la Directiva sobre Diligencia Debida en Materia de Sostenibilidad Corporativa, que entra en vigor en 2027, obliga a las empresas con más de 500 empleados a auditar a los proveedores de segundo nivel, extendiendo la responsabilidad en materia de seguridad a lo largo de las cadenas de valor globales. El 14.º Plan Quinquenal de China obliga a las minas de carbón a implementar sensores IoT y análisis de IA para 2027, bajo amenaza de suspensión de licencias por incumplimiento.[2]Consejo de Estado de la República Popular China, "14.º Plan Quinquenal para la Producción Segura," gov.cn Estas medidas están catalizando la demanda de plataformas EHS unificadas que automatizan la captura de incidentes, el seguimiento de acciones correctivas y la elaboración de informes de auditoría.

Aumento de los Costos por Accidentes Laborales y Exposición a Responsabilidad Civil

La inflación médica y las reclamaciones por traumatismos acumulativos están elevando el costo de los accidentes más rápido que la inflación general. California registró una tasa de siniestralidad combinada de compensación laboral del 127% en 2025, lo que indica pagos de aseguradoras de USD 1,27 por cada USD 1 en primas.[3]Departamento de Seguros de California, "Tasas de Siniestralidad de Compensación Laboral," insurance.ca.gov Las aseguradoras de responsabilidad civil ahora incorporan cláusulas de desempeño en seguridad que reducen las primas entre un 10 y un 15% para las empresas que implementan dispositivos portátiles conectados. Los operadores de construcción y de petróleo y gas enfrentan rangos de liquidación de USD 5 millones a USD 10 millones por una sola fatalidad, lo que refuerza el argumento empresarial para los proyectos piloto de exoesqueletos, el análisis ergonómico y los modelos predictivos de cuasi accidentes.

Expansión de Industrias de Alto Riesgo en Economías Emergentes

La rápida industrialización está concentrando la mano de obra en manufactura, minería y construcción de megaproyectos en India, Arabia Saudita y el Sudeste Asiático. La Ley de Fábricas enmendada de India elevó las multas máximas a INR 500.000 (USD 6.000) y exigió auditorías de terceros para plantas que empleen a más de 250 trabajadores. La Visión 2030 de Arabia Saudita requiere la certificación ISO 45001 y la presentación mensual de informes de panel de control antes de que se liberen los pagos por hitos. Los contratistas de la Iniciativa de la Franja y la Ruta están implementando análisis de video con IA en sitios en el extranjero para cumplir tanto con las normativas del país anfitrión como con los marcos de gestión de riesgos de las empresas matrices. En conjunto, estas fuerzas están impulsando la demanda de hardware y acelerando la adopción de dispositivos portátiles conectados a la nube en regiones que tradicionalmente dependían de registros en papel.

Escrutinio de Inversores Impulsado por ESG que Vincula las Métricas de Seguridad con el Financiamiento

Los indicadores clave de desempeño en seguridad se han convertido en cláusulas de crédito. La Directiva sobre Informes de Sostenibilidad Corporativa obliga a los emisores europeos a divulgar las tasas de incidentes con tiempo perdido y las tasas totales de incidentes registrables con aseguramiento externo a partir de 2026. Más de USD 120 billones en activos se gestionan actualmente bajo el marco de los Principios para la Inversión Responsable de la ONU, que clasifica la salud y la seguridad ocupacional como un factor material. Los contratos de préstamo penalizan a los prestatarios con tasas de lesiones superiores a la mediana con 15-25 puntos básicos, impulsando la demanda de paneles de control en tiempo real que alimentan tanto a las juntas directivas como a los prestamistas. Los gemelos digitales permiten a los ejecutivos visualizar los resultados de seguridad en múltiples escenarios de inversión de capital, añadiendo rigor cuantitativo a las aprobaciones de gasto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Tecnologías Avanzadas de Seguridad | -1.2% | Global, particularmente Pymes | Corto plazo (≤ 2 años) |

| Fatiga de Cumplimiento entre las Pymes por Normas Fragmentadas | -0.8% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Privacidad de Datos en el Monitoreo Continuo de Trabajadores | -0.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Higienistas Industriales Certificados y Profesionales de Seguridad | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Tecnologías Avanzadas de Seguridad

La intensidad de capital disuade a las empresas más pequeñas. La infraestructura de cámaras, los procesadores de borde y las licencias anuales elevan las implementaciones de visión con IA a USD 50.000-150.000 por instalación, mientras que los módulos de realidad virtual personalizados añaden USD 75.000-150.000 por cursos de 15 minutos. Los datos del Reino Unido muestran que las pymes deben invertir entre GBP 10.000 y 50.000 (USD 12.700-63.500), con períodos de recuperación de la inversión superiores a 3 años. La conectividad satelital para plataformas petroleras en alta mar o minas remotas puede añadir USD 500-1.000 mensuales, haciendo que los dispositivos portátiles como servicio (SaaS) sean menos económicos fuera de la cobertura celular. Los proveedores están respondiendo con modelos de arrendamiento con opción a compra y agrupando descuentos de seguros, aunque el impacto del precio inicial sigue siendo un freno para una adopción generalizada.

Fatiga de Cumplimiento entre las Pymes por Normas Fragmentadas

Los mandatos superpuestos agotan el ancho de banda de la gestión. Los exportadores deben equilibrar las normas de la OSHA, el Reglamento de la UE 2016/425, la norma GB 2626 de China y la Ley de Seguridad e Higiene Industrial de Japón, cada una con ciclos únicos de etiquetado y recertificación. La reclasificación química de la UE en 2025 obligó al reetiquetado del inventario, mientras que la norma ANSI R15.06-2025 armonizó las reglas para robots colaborativos pero dejó las máquinas heredadas bajo estándares anteriores. Las pymes ahora destinan entre el 15 y el 20% de sus presupuestos de EHS al seguimiento de actualizaciones, lo que reduce los fondos disponibles para soluciones digitales. La certificación voluntaria ISO 45001 exige entre 12 y 18 meses y entre USD 20.000 y 50.000 en costos de auditoría, un obstáculo que muchos consideran no esencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Superan el Crecimiento del Hardware

Los ingresos del software de seguridad están creciendo a una CAGR del 12,28%, incluso cuando el hardware retuvo el 46,19% de la participación del mercado de seguridad en el trabajo en 2025. El cambio refleja los descuentos de las aseguradoras por paneles de control de incidentes en tiempo real y la demanda de las juntas directivas de informes de calidad ESG. Los equipos de protección personal aún mueven los mayores volúmenes unitarios, aunque la mercantilización está presionando los márgenes, lo que lleva a los proveedores a agrupar suscripciones de análisis con paquetes de equipos.

Las empresas prefieren suites SaaS unificadas que consolidan el registro de incidentes, las listas de verificación de auditorías y los flujos de trabajo de acciones correctivas en un único panel, reemplazando las hojas de cálculo y las herramientas puntuales aisladas. La innovación en hardware continúa en detección de gases y protección de maquinaria, pero el impulso del gasto está claramente con el software, especialmente entre las pymes preparadas para la nube. El tamaño del mercado de seguridad en el trabajo vinculado a servicios como la capacitación basada en realidad virtual y las auditorías de terceros se está expandiendo de manera constante a medida que mandatos como la ley de prevención de violencia en el lugar de trabajo de Nueva York de 2026 requieren instrucción recurrente.

Por Tecnología: Los Gemelos Digitales Lideran la Ola de Innovación

Se prevé que las aplicaciones de gemelos digitales y simulación alcancen una CAGR del 12,33%, superando a los dispositivos portátiles conectados que ya representaban el 34,72% de los ingresos de 2025. Los operadores de construcción, petróleo y gas, y energía nuclear están aprovechando las réplicas virtuales para ensayar tareas de alto riesgo, reduciendo colisiones de grúas y errores de mantenimiento antes de que comiencen las obras. Los sensores de visión con IA e IoT siguen siendo fundamentales, alimentando los modelos de gemelos con datos en vivo para mejorar la precisión predictiva.

Los robots colaborativos, ahora certificados bajo las revisiones de la norma ISO 10218, están penetrando en las líneas de ensamblaje de electrónica y automoción para mitigar el estrés ergonómico, mientras que los módulos de capacitación en realidad virtual y realidad aumentada ofrecen una adquisición de habilidades cuatro veces más rápida que las aulas. Las herramientas emergentes —exoesqueletos, drones, credenciales en cadena de bloques— se encuentran en fases piloto, pero subrayan cómo el mercado de seguridad en el trabajo está evolucionando desde los equipos de protección personal estáticos hacia ecosistemas inteligentes y conectados.

Por Tamaño de Organización: Las Pymes Aceleran la Adopción de la Nube

Las grandes empresas controlaron el 61,53% del gasto en 2025, aunque las pymes registrarán la CAGR más rápida del 11,97% a medida que los modelos de suscripción eliminan el gasto de capital. Los proveedores de software ahora ofrecen dispositivos portátiles agrupados con datos celulares en planes mensuales, lo que permite a los contratistas de nivel medio escalar los dispositivos según el número de empleados.

Las regulaciones en India y los Emiratos Árabes Unidos imponen obligaciones de seguridad idénticas a las fábricas del mercado medio, reduciendo la brecha de paridad con las multinacionales. Las aseguradoras refuerzan la adopción vinculando las primas a paneles de control de lesiones digitalizados, convirtiendo el gasto en seguridad en un retorno de inversión medible. El tamaño del mercado de seguridad en el trabajo para gemelos digitales personalizados aún se inclina hacia las empresas del Fortune 500, pero la accesibilidad para las pymes está mejorando a través de configuradores de bajo código y bibliotecas con plantillas.

Por Industria de Uso Final: La Atención Médica Emerge como Líder de Crecimiento

La manufactura aportó el 23,72% de los ingresos de 2025, aprovechando la visión con IA para el cumplimiento del bloqueo y etiquetado, y las cabinas de pintura robóticas para mitigar la exposición química. Sin embargo, la atención médica está avanzando a una CAGR del 12,12%, impulsada por normas estatales y federales de prevención de violencia que requieren registro de incidentes y capacitación en desescalada. La construcción sigue siendo el segundo mayor gastador en equipos de protección contra caídas, balizas de proximidad y gemelos integrados con modelado de información de construcción que identifican peligros antes de que los equipos se movilicen.

Las empresas de petróleo y gas equipan a los equipos en alta mar con detectores de gas en tiempo real y análisis predictivo de fatiga, limitando el costo de eventos catastróficos. Los operadores mineros, bajo el mandato IoT de China para 2027, están equipando los camiones de acarreo con radares de prevención de colisiones y redes subterráneas. El comercio minorista y la hostelería tienen menor intensidad de gasto, pero están implementando aplicaciones móviles básicas para el reporte de resbalones, tropiezos y caídas.

Análisis Geográfico

América del Norte comandó el 36,0% de la participación del mercado de seguridad en el trabajo en 2024, respaldada por una estricta supervisión de la OSHA, marcos de seguros maduros y un fuerte gasto de capital en automatización. La norma de equipos de protección personal de ajuste adecuado de enero de 2025 intensifica las cargas de cumplimiento, manteniendo elevada la demanda de plataformas de documentación y paneles de control listos para auditorías.[3]Administración de Seguridad y Salud Ocupacional, "Equipos de Protección Personal en la Construcción," osha.gov La integración de ESG en las finanzas corporativas refuerza la inversión, ya que los prestamistas recompensan a las empresas con bajas frecuencias de incidentes registrables mediante menores costos de endeudamiento.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,5%, impulsada por la rápida industrialización y las directivas gubernamentales que alinean los mercados emergentes con las normas globales. El estándar de clasificación química de China de agosto de 2025 y las actualizaciones de peligros de maquinaria de Singapur son ejemplos típicos del impulso de la región hacia la armonización. Las empresas locales, sin la carga de los sistemas heredados, avanzan directamente hacia el monitoreo habilitado por IA, mientras que los incentivos de política fomentan la implementación de plataformas de trabajadores conectados en nuevas fábricas.

Europa mantiene una expansión constante respaldada por las cláusulas de ciberseguridad del Reglamento de Maquinaria de la UE y los nuevos límites de exposición al plomo y diisocianatos que protegen a 4,2 millones de trabajadores. Las normas de gobernanza de la Ley de IA de la UE favorecen a los proveedores con arquitecturas de cumplimiento sólidas, creando una prima para las plataformas integradas con transparencia algorítmica auditable.

Panorama Competitivo

Honeywell, 3M, MSA Safety, DuPont y Ansell controlaron alrededor del 35-40% de la participación del mercado de seguridad en el trabajo en 2025, lo que refleja un núcleo moderadamente consolidado pero con niveles de software y servicios fragmentados. Las reestructuraciones de portafolio dominan la estrategia: 3M y Bain Capital fusionaron Madison Fire and Rescue con Scott Safety por USD 1,95 mil millones, pivotando hacia equipos respiratorios y de protección contra incendios de alto margen. Platinum Equity adquirió las líneas de equipos de protección personal básicos de Honeywell por USD 1,3 mil millones, permitiendo a Honeywell concentrarse en dispositivos conectados y análisis.

MSA Safety aumentó sus ingresos del cuarto trimestre de 2025 un 3% hasta USD 417 millones, impulsada por la fortaleza en las Américas y la región EMEA, compensando el desempeño plano en Asia. La caída orgánica del 6% de Ansell hasta USD 1,55 mil millones la llevó a lanzar proyectos de reducción de costos bajo el nuevo director ejecutivo Neil Salmon. Los focos de crecimiento giran en torno al análisis predictivo y los dispositivos portátiles conectados a la nube, donde Guardhat y Blackline Safety registraron ganancias de dos dígitos al integrar detección de gases, alertas para trabajadores en solitario y puntuación de fatiga con IA en paneles de control únicos.

La fluidez regulatoria y la certificación de terceros están emergiendo como factores diferenciadores. Los proveedores que precargan plantillas específicas por jurisdicción, capacitación multilingüe y herramientas de presentación automatizada están ganando licitaciones en Asia-Pacífico y Europa, afectadas por normas fragmentadas. El cumplimiento de la norma ISO 45001 ahora funciona como un pasaporte de mercado, filtrando a los proveedores más pequeños que carecen de presupuestos de auditoría. Los fabricantes de hardware incumbentes están incorporando sensores, computación en el borde y modelos de suscripción en los equipos de protección personal tradicionales, difuminando las líneas históricas entre equipos y software.

Líderes de la Industria de Seguridad en el Trabajo

Honeywell International Inc.

Siemens AG

ABB Ltd.

3M Company

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: 3M y Bain Capital formaron una empresa conjunta, adquirieron Madison Fire and Rescue por USD 1,95 mil millones, la fusionaron con Scott Safety y se reenfocaron en equipos respiratorios y de seguridad contra incendios.

- Marzo de 2026: Honeywell presentó un asistente de sala de control con IA que redujo las falsas alarmas en un 40% en implementaciones piloto de petróleo y gas.

- Marzo de 2026: EON Reality lanzó Genesis 3.0, una plataforma de gemelo digital en la nube para simular liberaciones de productos químicos y fallas estructurales.

- Diciembre de 2025: Nueva York adoptó una ley de prevención de violencia en el lugar de trabajo para empleadores de atención médica y servicios sociales, con vigencia a partir de septiembre de 2026.

Alcance del Informe Global del Mercado de Seguridad en el Trabajo

El Informe del Mercado de Seguridad en el Trabajo está Segmentado por Componente (Sistemas de Seguridad de Hardware, Equipos de Protección Personal, Plataformas de Software de Seguridad, Servicios y Capacitación en Seguridad), Tecnología (IoT y Dispositivos Portátiles Conectados, Análisis de IA y Visión por Computadora, Robótica y Robots Colaborativos, Capacitación en Realidad Virtual/Realidad Aumentada, Gemelos Digitales, Otras Tecnologías), Tamaño de Organización (Grandes Empresas, Pymes), Industria de Uso Final (Manufactura, Construcción, Petróleo y Gas, Minería, Atención Médica, Transporte y Logística, Productos Químicos, Alimentos y Bebidas, Servicios Públicos, Otros), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Seguridad de Hardware |

| Equipos de Protección Personal (EPP) |

| Plataformas de Software de Seguridad |

| Servicios y Capacitación en Seguridad |

| IoT y Dispositivos Portátiles Conectados |

| Análisis de IA y Visión por Computadora |

| Robótica y Robots Colaborativos para la Mitigación de Peligros |

| Capacitación en Realidad Virtual / Realidad Aumentada |

| Gemelos Digitales y Simulación |

| Otras Tecnologías |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Manufactura |

| Construcción |

| Petróleo y Gas |

| Minería |

| Atención Médica |

| Transporte y Logística |

| Productos Químicos |

| Alimentos y Bebidas |

| Servicios Públicos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Sistemas de Seguridad de Hardware | ||

| Equipos de Protección Personal (EPP) | |||

| Plataformas de Software de Seguridad | |||

| Servicios y Capacitación en Seguridad | |||

| Por Tecnología | IoT y Dispositivos Portátiles Conectados | ||

| Análisis de IA y Visión por Computadora | |||

| Robótica y Robots Colaborativos para la Mitigación de Peligros | |||

| Capacitación en Realidad Virtual / Realidad Aumentada | |||

| Gemelos Digitales y Simulación | |||

| Otras Tecnologías | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Uso Final | Manufactura | ||

| Construcción | |||

| Petróleo y Gas | |||

| Minería | |||

| Atención Médica | |||

| Transporte y Logística | |||

| Productos Químicos | |||

| Alimentos y Bebidas | |||

| Servicios Públicos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de seguridad en el trabajo entre 2026 y 2031?

Mordor Intelligence proyecta una CAGR del 11,58% para el mercado de seguridad en el trabajo durante 2026-2031, elevando el valor de USD 23,87 mil millones en 2026 a USD 41,28 mil millones en 2031.

¿Qué categoría de componente se está expandiendo más rápidamente?

Se prevé que las plataformas de software de seguridad crezcan a una CAGR del 12,28%, superando a los sistemas de hardware hasta 2031, según Mordor Intelligence.

¿Qué industria de uso final muestra el mayor potencial de crecimiento?

Se proyecta que el sector de atención médica registre una CAGR del 12,12% hasta 2031, impulsado por nuevos mandatos de prevención de violencia, según Mordor Intelligence.

¿Qué región está proyectada para registrar la expansión más rápida?

Se espera que Asia-Pacífico registre una CAGR del 12,06% hasta 2031, a medida que China, India y Corea del Sur endurecen la aplicación de las normas de seguridad, según la investigación de Mordor Intelligence.

¿Quiénes son los principales actores en el espacio de seguridad en el trabajo?

Honeywell, 3M, MSA Safety, DuPont y Ansell controlan colectivamente alrededor del 35-40% de la participación del mercado global de seguridad en el trabajo, según Mordor Intelligence.

Última actualización de la página el: