Tamaño y Participación del Mercado de Seguridad de Máquinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

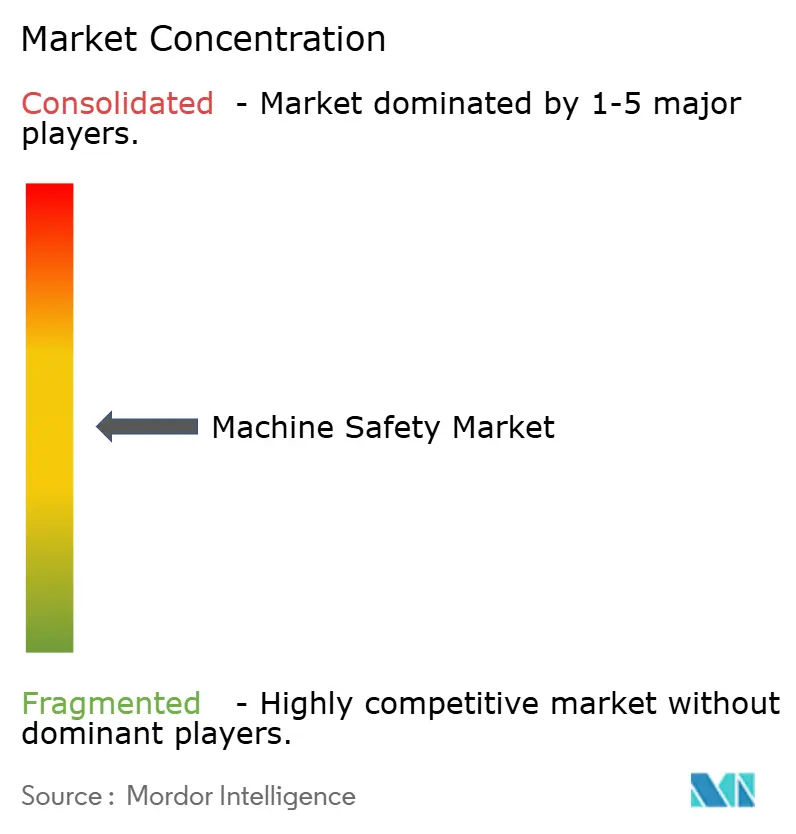

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Máquinas por Mordor Intelligence

El tamaño del mercado de seguridad de máquinas fue valorado en USD 5,58 mil millones en 2025 y se estima que crecerá desde USD 6,13 mil millones en 2026 hasta alcanzar USD 9,79 mil millones en 2031, a una CAGR del 9,83% durante el período de previsión (2026-2031). La mayor presión regulatoria, la rápida automatización industrial y la creciente convergencia de la seguridad funcional con la ciberseguridad son las fuerzas centrales detrás de este crecimiento. El próximo Reglamento de Maquinaria 2023/1230 de Europa está obligando a los fabricantes de todo el mundo a incorporar funciones de Nivel de Rendimiento e y a reforzar los sistemas de seguridad contra amenazas digitales ec.europa.eu. Las bases en expansión de electrónica y automoción de Asia-Pacífico están acelerando la demanda de protección adaptativa, mientras que los procesadores de alimentos y bebidas de América del Norte están llevando a cabo modernizaciones digitales que combinan los flujos de datos de la Industria 4.0 con el cumplimiento de seguridad automate.org. Los proveedores que pueden ofrecer PLC de seguridad integrados, análisis de mantenimiento predictivo y arquitecturas ciberseguras certificadas están ganando cuota de mercado a medida que los usuarios finales pasan de relés cableados a lógica de seguridad definida por software.

Conclusiones Clave del Informe

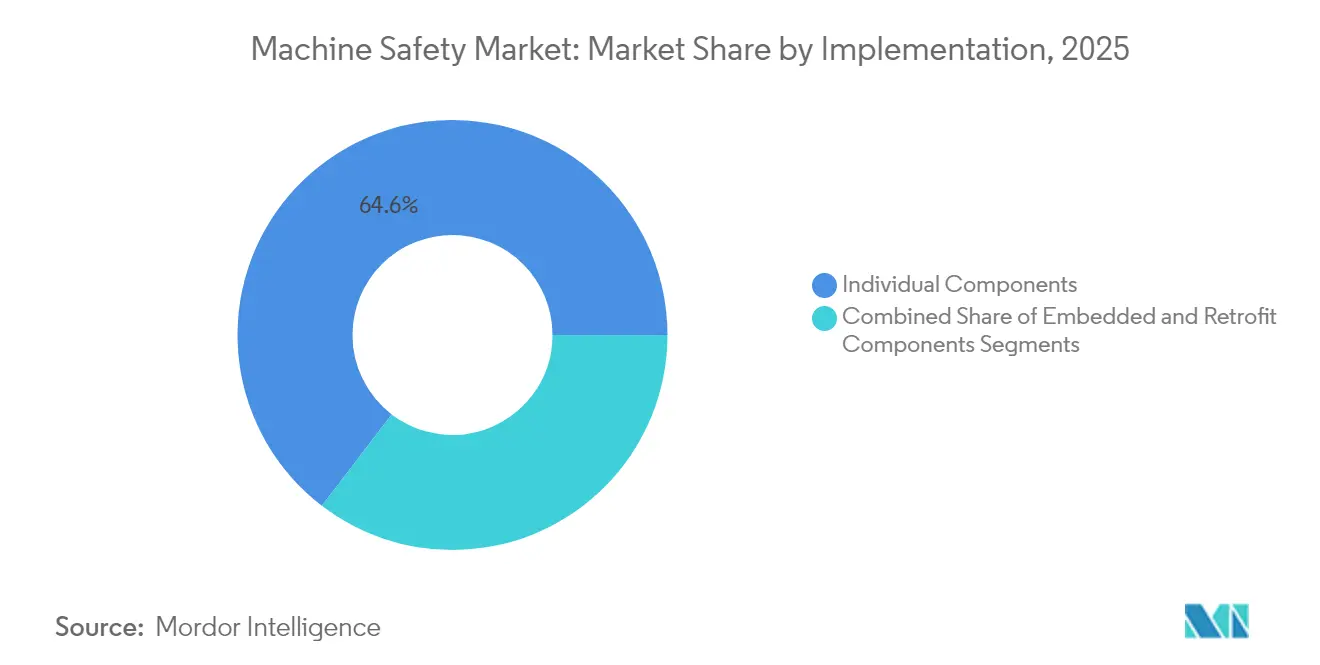

- Por implementación, los componentes individuales lideraron con una participación del 64,60% del mercado de seguridad de máquinas en 2025, mientras que los componentes integrados están previstos para expandirse a una CAGR del 11,55% hasta 2031.

- Por componente, los sensores de seguridad de detección de presencia representaron el 29,50% del tamaño del mercado de seguridad de máquinas en 2025; se proyecta que los PLC de seguridad crezcan más rápido a una CAGR del 12,3% hasta 2031.

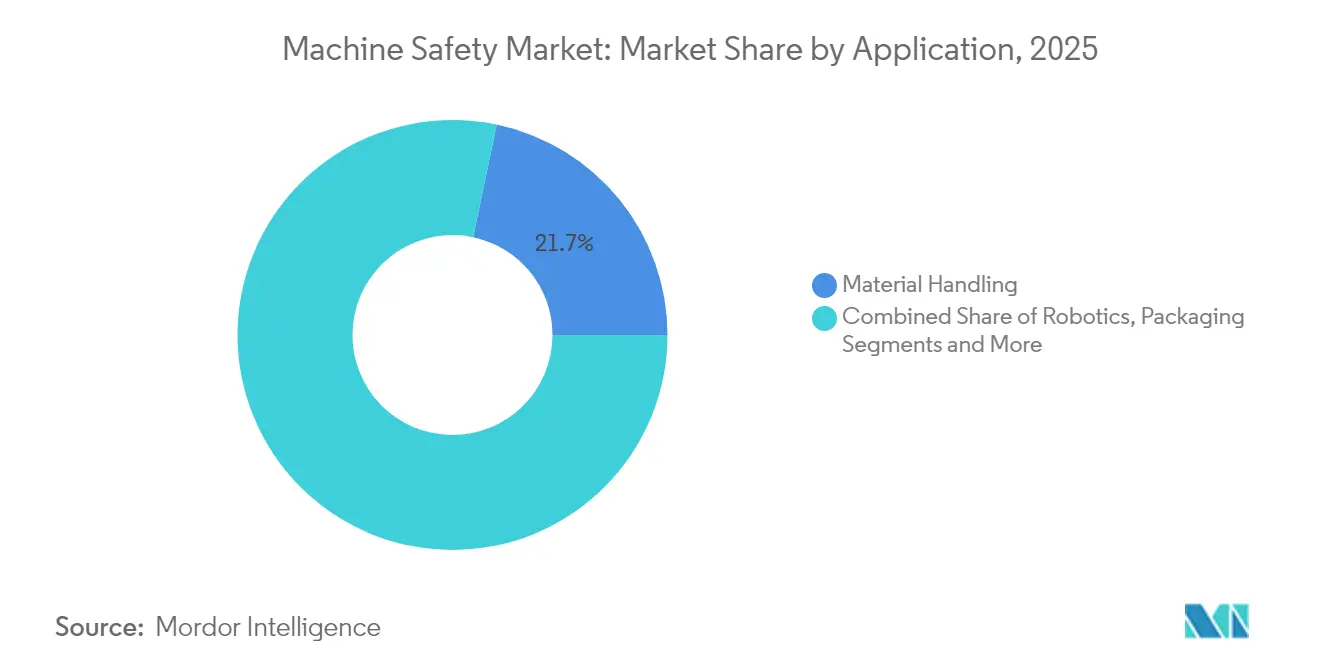

- Por aplicación, el manejo de materiales representó el 21,70% de los ingresos de 2025, mientras que la robótica y los robots colaborativos avanzan a una CAGR del 13,75% durante 2026-2031.

- Por industria de uso final, el sector automotriz retuvo una participación del 23,60% del mercado de seguridad de máquinas en 2025; los productos farmacéuticos y la atención sanitaria muestran el mayor crecimiento a una CAGR del 12,7% hasta 2031.

- Por región, Europa dominó con una participación del 30,70% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 11,35% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Máquinas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción Acelerada de Robots Colaborativos en Líneas de Ensamblaje de Electrónica en Asia Oriental | 2.2% | Asia Oriental, con repercusión en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reglamento de Maquinaria de la UE 2023/1230 que Exige Funciones de Seguridad de Nivel de Rendimiento e en Nuevos Equipos a partir de 2027 | 2.5% | Europa, con impacto global en los exportadores hacia la UE | Largo plazo (≥ 4 años) |

| Programas Rápidos de Modernización Digital en Plantas de Alimentos y Bebidas de América del Norte que Incorporan Sensores de Seguridad I/O-Link | 1.8% | América del Norte, con adopción extendiéndose a Europa | Mediano plazo (2-4 años) |

| Auge de Megaproyectos de GNL en Oriente Medio que Elevan la Demanda de Sistemas de Parada de Emergencia con Clasificación SIL-3 | 1.5% | Oriente Medio, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de las Penalizaciones por Primas de Seguros por Lesiones en Plantas por Encima de los Umbrales TRIR de la OSHA que Impulsan a las PYMES Estadounidenses hacia Soluciones de Seguridad de Categoría 4 | 1.2% | América del Norte, particularmente Estados Unidos | Corto plazo (≤ 2 años) |

| Transición de Relés Cableados a PLC de Seguridad Configurables por Software que Permiten Líneas de Envasado Flexibles en Europa | 1.0% | Europa, con adopción extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Robots Colaborativos en Líneas de Ensamblaje de Electrónica en Asia Oriental

Los productores de electrónica en China, Corea del Sur y Taiwán están reemplazando robots industriales aislados por unidades colaborativas que comparten espacios de trabajo con los operadores. Las cortinas de luz de detección de presencia dinámica y las zonas de guarda de visión 3D ahora detienen los cobots solo cuando una persona está en riesgo, aumentando la productividad general de la línea en un 18% mientras reducen los incidentes registrables en un 27%. La lógica de seguridad impulsada por IA integrada en el controlador del robot permite el monitoreo de velocidad y separación en lugar de paradas completas, lo que acorta aún más los tiempos de ciclo. Los proveedores de componentes que suministran escáneres de seguridad certificados, accionamientos de desconexión de par seguro y PLC configurables por software están experimentando un crecimiento de pedidos desproporcionado por parte de los fabricantes de electrónica por contrato. Se espera que la ola de despliegue de cobots alcance su punto máximo en los próximos tres años a medida que los ensambladores de electrónica se apresuran a compensar la escasez regional de mano de obra y mantener la competitividad exportadora.[1]Asociación para el Avance de la Automatización, "Estadísticas de Adopción de Robots Colaborativos 2025," automate.org

Reglamento de Maquinaria de la UE 2023/1230 que Exige Funciones de Seguridad de Nivel de Rendimiento e en Nuevos Equipos a partir de 2027

El reglamento, que entra en vigor el 20 de enero de 2027, introduce requisitos de Nivel de Rendimiento e jurídicamente vinculantes para funciones críticas e incorpora cláusulas explícitas de ciberseguridad que clasifican el mal funcionamiento inducido por piratería informática como un riesgo de seguridad. Los fabricantes de máquinas que suministran a la UE deben, por tanto, validar que las partes de control relacionadas con la seguridad resistan tanto fallos de hardware aleatorios como ataques intencionados. Esta doble necesidad de cumplimiento está impulsando la demanda de controladores integrados de seguridad y ciberseguridad y mecanismos de actualización remota segura certificados. Dado que la norma se aplica directamente sin transposición nacional, los proveedores pueden escalar una arquitectura en los 27 estados miembros, simplificando los procesos de desarrollo de productos. El gasto preparatorio en evaluaciones de riesgos, gestión de parches de software y simulación de gemelos digitales ya es evidente entre los fabricantes de equipos originales alemanes e italianos que buscan evitar rediseños de última hora.

Programas Rápidos de Modernización Digital en Plantas de Alimentos y Bebidas de América del Norte que Incorporan Sensores de Seguridad I/O-Link

Los procesadores de carne, lácteos y bebidas están combinando mejoras de seguridad con telemetría de la Industria 4.0 al reemplazar el cableado heredado por cortinas de luz, interruptores de enclavamiento y alfombras de presión compatibles con I/O-Link. El protocolo bidireccional permite a los equipos de mantenimiento obtener el estado de diagnóstico de salud, reduciendo el tiempo de inactividad no planificado y reduciendo las ventanas de cambio en un 35%. Los kits de modernización preservan las cintas transportadoras y llenadoras más antiguas pero las elevan a Categoría 3 o 4, ayudando a los operadores a evitar sanciones de la OSHA vinculadas a tasas de incidentes más altas. El modelo de programa favorece la inversión escalable: las líneas pueden modernizarse celda por celda durante paradas planificadas, minimizando el impacto de capital mientras se crea una base digital para el posterior mantenimiento predictivo impulsado por IA.

Auge de Megaproyectos de GNL en Oriente Medio que Elevan la Demanda de Sistemas de Parada de Emergencia con Clasificación SIL-3

Los trenes de licuefacción de Catar y los Emiratos Árabes Unidos valorados en más de USD 150 mil millones están especificando controladores de sistema de parada de emergencia de redundancia triple modular, transmisores de presión intrínsecamente seguros y lazos de fuego y gas SIL-3. Los contratistas prefieren plataformas integradas que unifiquen las funciones de control de procesos y de seguridad instrumentada, simplificando las pruebas de verificación y la gestión de repuestos. Los diseños de seguridad estandarizados han reducido los disparos molestos en un 42%, que anteriormente costaban a los operadores millones de USD por hora en ingresos perdidos de exportación de GNL. Dados los calendarios de proyectos de varios años, los proveedores de válvulas certificadas, solucionadores lógicos y dispositivos de campo tienen visibilidad de una demanda estable hasta 2030.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta Complejidad de Integración de Redes de Seguridad con Arquitectura de Control Heredada en Instalaciones Existentes | -1.5% | Global, con mayor impacto en los mercados industriales maduros | Mediano plazo (2-4 años) |

| Congelación del Presupuesto de Capital en Proveedores de Nivel 2 del Sector Automotriz ante la Volatilidad de la Demanda de Vehículos Eléctricos | -1.2% | América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada para Programar Software de Seguridad Funcional según IEC 61508/62061 en Mercados Emergentes | -1.0% | Asia-Pacífico (excluidos Japón y Corea del Sur), América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Percepción de Sobreingeniería e Incertidumbre del Retorno de la Inversión para Sistemas de Seguridad de Categoría 4 entre las PYMES del Sudeste Asiático | -0.8% | Sudeste Asiático, con repercusión en otros mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración de Redes de Seguridad con Arquitectura de Control Heredada en Instalaciones Existentes

Muchos sistemas de control distribuido de la década de 1980 utilizan buses propietarios que carecen de ancho de banda determinista para el tráfico de seguridad. Los integradores recurren, por tanto, a pasarelas de protocolo y controladores secundarios, lo que infla los costes del proyecto hasta en un 65% y amplía las ventanas de puesta en marcha. Las plantas de proceso continuo se resisten a dicho tiempo de inactividad, optando por correcciones de cumplimiento mínimo que ralentizan la adopción de la seguridad en red. Aunque los proveedores están lanzando puentes de migración de «conexión directa» y herramientas de validación basadas en simulación, la incompatibilidad estructural entre el hardware heredado y los estándares modernos de seguridad funcional persistirá hasta que se produzcan renovaciones a gran escala de los sistemas de control.[2]Revista MDPI, "Desafíos en la Integración de Redes de Seguridad con Sistemas Heredados," mdpi.com

Congelación del Presupuesto de Capital en Proveedores de Nivel 2 del Sector Automotriz ante la Volatilidad de la Demanda de Vehículos Eléctricos

La fluctuación de los pedidos de vehículos eléctricos ha restringido la liquidez de las pequeñas empresas de estampado de metales y moldeo de plásticos, lo que provocó un aplazamiento del 35% de las actualizaciones de seguridad de Categoría 4 planificadas en 2024-2025. Si bien los fabricantes de equipos originales insisten en el cumplimiento de la norma ISO 13849, los proveedores de nivel 2 priorizan los cambios inmediatos de utillaje sobre las inversiones en seguridad que carecen de retorno a corto plazo. Algunos subsidios federales y estatales cubren la adopción de robots pero excluyen el hardware de seguridad auxiliar, lo que desalienta aún más el gasto. A medida que las previsiones de producción de vehículos eléctricos se estabilicen, la demanda reprimida de protección para robots colaborativos y accionamientos de movimiento seguro podría repuntar, pero el efecto inmediato es un lastre para el crecimiento del mercado global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Los Componentes Integrados Ganan Impulso

Los componentes individuales continuaron dominando en 2025 con una participación del 64,60% del mercado de seguridad de máquinas debido a su compatibilidad de conexión directa con equipos existentes. Sin embargo, se prevé que los componentes integrados superen este ritmo a una CAGR del 11,55% a medida que los PLC, accionamientos e interfaces hombre-máquina se suministren con firmware de seguridad integrado, reduciendo el espacio en el armario y el cableado. Las líneas de carrocería en blanco del sector automotriz ilustran la tendencia: un único controlador ahora aloja tanto perfiles de movimiento estándar como lógica de enclavamiento de Nivel de Rendimiento e, eliminando procesadores duplicados. En el ensamblaje de electrónica, los coprocesadores de seguridad basados en microcontroladores gestionan tiempos de reacción inferiores a 10 ms, satisfaciendo el requisito de tamaño del mercado de seguridad de máquinas para equipos de recogida y colocación de alta velocidad. Los proveedores que certifican chips de control combinado tanto bajo IEC 61508 como ISO 26262 están posicionados para capturar diseños de fabricantes de equipos originales a medida que la paridad de costes con los relés discretos se aproxima.

El ámbito de la modernización todavía favorece las cortinas de luz y los enclavamientos discretos porque los instaladores pueden intercambiar hardware durante paradas de fin de semana sin revalidar el código base del PLC. Sin embargo, incluso aquí, los módulos de E/S de «segmento» con entradas de seguridad de doble canal están ganando terreno, permitiendo que los armarios alojen cableado estándar y de seguridad en un mismo bastidor. La armonización regulatoria en Europa y las Américas también está inclinando la inversión hacia soluciones integradas; una vez que una CPU de seguridad está certificada, los cambios de software pueden descargarse en campo en lugar de recablear relés físicos, lo que ofrece un retorno de la inversión más rápido especialmente en operaciones de envasado estacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los PLC de Seguridad Impulsan la Protección Inteligente

Los sensores de seguridad de detección de presencia representaron el 29,50% de los ingresos en 2025, sustentando prácticamente todos los esquemas de protección, desde prensas plegadoras hasta paletizadoras. Las variantes ópticas y de radar ahora incorporan lógica de silenciamiento que diferencia la carga del personal, minimizando las paradas molestas en los sistemas de cintas transportadoras. Los PLC de seguridad representan el subsegmento de más rápido crecimiento con una CAGR del 12,3% porque la fabricación flexible exige zonas programables y reconfiguración de lógica de alta velocidad. La transición de contactos cableados a bloques de función parametrizados reduce los planos eléctricos hasta en un 60% y permite gemelos digitales que validan los cambios antes de la implementación.

Los PLC de seguridad modernos también incorporan firmware de arranque seguro y comunicaciones cifradas, satisfaciendo el doble requisito de ciberseguridad y seguridad funcional impuesto por el Reglamento de Maquinaria de la UE. El tamaño del mercado de seguridad de máquinas para los PLC de seguridad se ve impulsado además por la migración de los fabricantes de equipos originales hacia paneles de control unificados donde una CPU ejecuta tanto tareas IEC 61131 estándar como diagnósticos SIL-3. Los proveedores de componentes están agrupando bibliotecas precertificadas para desconexión de par seguro, velocidad limitada segura y posición segura, acortando el tiempo de desarrollo de aplicaciones para los constructores de máquinas.

Por Aplicación: La Revolución de la Robótica Redefine los Paradigmas de Seguridad

Las líneas de manejo de materiales mantuvieron una participación de ingresos del 21,70% en 2025, lo que refleja la alta densidad de cintas transportadoras, apiladores y recolectores humanos en almacenes y logística de producción. Su dominio continuo se deriva de normas como ANSI B11.19 que priorizan los dispositivos de prevención de acceso sobre las paradas de emergencia, impulsando compras constantes de vallas de seguridad, puertas y sensores de silenciamiento. Se prevé que la robótica y los robots colaborativos crezcan a una CAGR del 13,75%, redefiniendo las arquitecturas de seguridad al requerir monitoreo en tiempo real de las zonas dinámicas de interacción humano-máquina. La norma ISO 10218-2025 ahora obliga a la seguridad funcional integrada en los controladores de robots, acelerando los pedidos de servoaccionamientos de doble procesador que pueden cambiar a velocidad limitada segura en 10 ms.

Las líneas de envasado y paletizado también están actualizando a escáneres de rejilla de luz que redimensionan automáticamente los campos protegidos para adaptarse a la altura de las cajas, eliminando los reajustes manuales entre unidades de mantenimiento de existencias y aumentando el tiempo de actividad. En el corte, conformado y mecanizado, las modernizaciones de seguridad se centran en servopensas donde el control de movimiento seguro de bucle cerrado reemplaza los embragues de sobrecarga hidráulica, generando tanto ahorro de energía como tiempos de ciclo más rápidos. A medida que más centros de mecanizado integran dirección limitada segura y control de freno seguro, el límite entre el control de movimiento y el mercado de seguridad de máquinas continúa difuminándose.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Farmacéutico Acelera la Innovación en Seguridad

El sector automotriz siguió siendo el mayor consumidor individual con una participación del 23,60% en 2025, aprovechando décadas de experiencia con la protección de robots y sistemas de bloqueo. Las líneas de ensamblaje de baterías para vehículos eléctricos ahora introducen nuevos peligros, como el riesgo de fuga térmica durante el ensamblaje, impulsando la adopción de enclavamientos de seguridad integrados con temperatura. El segmento farmacéutico y de atención sanitaria, en cambio, está previsto que se expanda a una CAGR del 12,7% a medida que el llenado aséptico y la preparación de medicamentos de alta potencia requieren aisladores de caja de guantes equipados con control de acceso CAT 4. Los PLC de seguridad que se conectan con el sistema de climatización de salas limpias para coordinar modos de ventilación segura se están convirtiendo en estándar.

Los procesadores de alimentos y bebidas están combinando el diseño higiénico con la seguridad eligiendo cortinas de luz de acero inoxidable con clasificación IP69K para lavado a presión, satisfaciendo tanto las normas de saneamiento del Departamento de Agricultura de los Estados Unidos como las reglas de seguridad funcional. Las fábricas de electrónica y semiconductores exigen interruptores de seguridad de bajo perfil que soporten los requisitos de salas limpias de Clase 10, mientras que los operadores de petróleo y gas priorizan dispositivos a prueba de llamas con clasificación SIL para prevenir la ignición en áreas de Zona 1. Cada sector vertical ejerce, por tanto, especificaciones distintas, pero todos requieren trazas de documentación verificables que las plataformas de ciclo de vida de seguridad basadas en la nube ahora automatizan.

Análisis Geográfico

La participación del 30,70% de Europa en 2025 subraya su papel como pionera regulatoria y líder en automatización. Los fabricantes alemanes de automoción, química y máquinas herramienta integran redes de seguridad en red en prácticamente cada nueva línea, y el 68% de las instalaciones ya transmiten datos de diagnóstico a paneles de control centrales. Los fabricantes de equipos originales de envasado italianos exportan llenadoras conformes con el Nivel de Rendimiento e a América del Norte y del Sur, amplificando el efecto de difusión tecnológica de Europa. El Reino Unido refleja las normas de la UE para proteger el acceso a las exportaciones, mientras que las plantas aeroespaciales francesas despliegan protección para robots colaborativos para colocar a humanos y robots en células de ensamblaje de alas.

Se prevé que Asia-Pacífico registre una CAGR del 11,35%, siendo el ámbito de crecimiento fundamental. Los ensambladores de electrónica de China se apresuran a cumplir tanto los códigos de seguridad nacionales GB como el marcado CE para la exportación, impulsando pedidos en volumen de cortinas de luz y accionamientos de movimiento seguro. Los fabricantes de robots de Japón incorporan sensores de par de doble canal en los brazos, lo que permite el cumplimiento integrado de la norma ISO 13849 y aumenta la aceptación de humanos y robots en estaciones de trabajo compartidas. India ve cómo los fabricantes de equipos originales multinacionales de farmacia y automoción instalan sistemas de Categoría 3 y 4 en nuevas instalaciones de nueva construcción, aumentando la concienciación local y desencadenando la localización de proveedores. Las fábricas de chips de Corea del Sur adquieren colectores de válvulas con clasificación SIL para líneas de productos químicos ultrapuros, combinando la seguridad funcional con una construcción de baja emisión de partículas para proteger tanto al personal como a las obleas.

América del Norte sigue siendo líder tecnológico, aunque el crecimiento es más estable. Los procesadores estadounidenses actualizan la seguridad para mitigar la responsabilidad y los costes de seguros, con el 42% de las plantas de alimentos planificando modernizaciones importantes en 2025. El sector minero de Canadá adopta redes de parada de emergencia SIL-3 inalámbricas para corredores de camiones de acarreo. La adopción en América Latina es desigual: los clústeres automotrices de Brasil se alinean con los mandatos de clientes de la UE y los Estados Unidos, mientras que las fábricas más pequeñas retrasan las inversiones. La región de Oriente Medio y África se expande más rápidamente en los sectores energéticos de alto riesgo, instalando sistemas integrados de fuego y gas más sistemas de parada de emergencia en refinerías y terminales de GNL.

Panorama regulatorio

La demanda de seguridad de máquinas se sustenta en las obligaciones de cumplimiento en seguridad funcional y ciberseguridad en las principales regiones industriales. En la Unión Europea, el Reglamento (UE) 2023/1230 sustituye a la Directiva de Máquinas 2006/42/CE y traslada el cumplimiento de maquinaria a un reglamento directamente aplicable en los 27 estados miembros, endureciendo las expectativas respecto a los sistemas de control relacionados con la seguridad y las prácticas de documentación. La aplicación obligatoria completa comienza el 20 de enero de 2027, mientras que partes del marco se aplican desde el 20 de enero de 2024, incluidos los procesos relativos a la notificación de organismos de evaluación de la conformidad, lo que ha adelantado las actualizaciones de diseño y documentación entre los fabricantes de máquinas que abastecen al mercado de la UE.

En América del Norte, la OSHA continúa moldeando la aplicación de normas de protección de máquinas mediante la elaboración de reglamentos y orientaciones alineadas con estándares, junto con actualizaciones más amplias de seguridad laboral que afectan a la protección, el marcado y los requisitos de auditoría en las instalaciones de fabricación. La OSHA programó audiencias públicas informales a partir del 19 de agosto de 2026 para un amplio conjunto de reglamentos propuestos, reforzando los ciclos de planificación del cumplimiento para usuarios finales e integradores. En conjunto, estas señales regulatorias aumentan el valor de los componentes de seguridad precertificados (sensores, controladores y unidades con clasificación SIL/PL) y de las herramientas de software que respaldan la evaluación de riesgos, la validación y el control trazable de cambios.

Análisis de la cadena de valor

La cadena de valor de la seguridad de máquinas va desde los insumos de sensores y semiconductores (optoelectrónica, transductores de radar/ultrasonido, circuitos integrados con clasificación de seguridad) pasando por los fabricantes de dispositivos que producen sensores de detección de presencia, enclavamientos, paradas de emergencia, relés/módulos de seguridad, PLC de seguridad y unidades de movimiento seguro, hasta los integradores de sistemas y fabricantes de máquinas OEM que diseñan las funciones de seguridad y documentan para los usuarios finales. La distribución suele dividirse entre ventas directas a empresas para fabricantes multiplanta y socios de canal para pymes con gran actividad de modernización, con servicios de ciclo de vida (evaluación de riesgos, validación, capacitación y pruebas de comprobación periódicas) cada vez más integrados en los proyectos a medida que las plantas migran de arquitecturas de relés cableados a PLC de seguridad configurables por software.

La certificación y el cumplimiento normativo actúan como filtros en múltiples niveles, influyendo en las adquisiciones y acortando los ciclos de integración cuando los componentes ya están precalificados según los objetivos SIL/PL. Los hitos recientes de certificación a nivel de componente, como el sensor ultrasónico 3D ADAR One de Sonair alcanzando SIL 2 y PL d para casos de uso de colaboración humano-robot en julio de 2026, muestran cómo los proveedores upstream están posicionando dispositivos listos para usar y así reducir la carga de validación en las celdas colaborativas. En el lado de la demanda, los programas de modernización de instalaciones existentes en sectores como el de alimentos y bebidas priorizan los kits de actualización y los dispositivos con capacidad de diagnóstico, incluidos los sensores de seguridad compatibles con I/O-Link, desplazando más valor hacia los integradores y las capas de software que pueden conectar los eventos de seguridad con los flujos de mantenimiento mientras cumplen con los requisitos de auditoría.

Panorama Competitivo

Los cinco principales proveedores —Rockwell Automation, Siemens, Schneider Electric, Omron y Sick AG— concentran aproximadamente el 45% de los ingresos globales, lo que ilustra un campo moderadamente concentrado donde la escala en investigación y desarrollo, certificación y distribución global es importante. La amplitud del hardware por sí sola ya no diferencia; los ecosistemas de software que automatizan la evaluación de riesgos, la configuración y la validación están emergiendo como factores decisivos. Los principales proveedores agrupan gemelos digitales basados en la nube que modelan gráficos de tiempo de parada y distancias alcanzables, reduciendo los ciclos de diseño en un 30%.

Los movimientos estratégicos se centran en combinar la seguridad funcional con la ciberseguridad. Los nuevos PLC de seguridad de Siemens se suministran con arranque seguro, cifrado y detección de anomalías, cumpliendo tanto el Nivel de Rendimiento e como la IEC 62443, abordando así los mandatos de maquinaria de la UE en una única referencia de almacén. La adquisición por parte de ABB del brazo de visión artificial de Sick la posiciona para ofrecer visión 3D con clasificación de seguridad para robots colaborativos, un nicho de alto crecimiento. Los actores especializados como Pilz y Fortress Safety se diferencian a través de arquitecturas de enclavamiento especializadas y documentación basada en la nube que reduce la carga de auditoría.

La presión sobre los precios persiste en los mercados emergentes donde las fábricas más pequeñas demandan soluciones «del tamaño adecuado». Para defender los márgenes, los proveedores globales aprovechan los diseños modulares y el ensamblaje localizado para reducir los costes de entrega. Mientras tanto, los nuevos participantes centrados en software ofrecen complementos funcionalmente seguros para plataformas PLC convencionales, amenazando a los titulares de hardware a menos que abran interfaces de programación de aplicaciones o forjen asociaciones. La intensidad competitiva está, por tanto, desplazándose de las especificaciones de componentes hacia los servicios de ciclo de vida y la interoperabilidad segura.

Líderes de la Industria de Seguridad de Máquinas

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Omron Corporation

Sick AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante se encuentra en la intersección de la seguridad funcional, la maquinaria conectada y el cumplimiento centrado en la ciberseguridad, donde los usuarios finales están estandarizando arquitecturas que combinan la integridad de seguridad con comunicaciones seguras, mecanismos de actualización y registros de evidencia. Los plazos impulsados por la UE proporcionan un impulso concreto, con el Reglamento de Maquinaria 2023/1230 alcanzando su aplicación completa el 20 de enero de 2027. La orientación del sector en torno a los equipos conectados también avanza, incluida la comunicación de VDMA de que, a partir del 1 de julio de 2026, los sistemas CNC conectados en red colocados en el mercado de la UE deberán alinearse con los objetivos de la norma DIN EN ISO 13849-1:2026, incluidas las consideraciones sobre el nivel de rendimiento. Esto está ampliando las oportunidades para los proveedores que empaquetan PLC de seguridad, unidades seguras y sensores en red con herramientas para el cálculo de PFH, la validación y la documentación adecuadas para flujos de trabajo centrados en lo digital.

La robótica colaborativa y la automatización de alta variedad también están creando espacio para lógicas de detección y seguridad diferenciadas más allá de las cortinas de luz y los enclavamientos tradicionales. Prueba de este cambio es el anuncio de Sonair de julio de 2026, según el cual su sensor ultrasónico 3D ADAR One alcanzó las clasificaciones SIL 2 y PL d orientadas a la colaboración humano-robot, lo que indica la inversión de los proveedores en modalidades alternativas para la protección dinámica. En paralelo, las actualizaciones de normas y publicaciones técnicas como la ISO/TR 13849-3:2026, publicada en marzo de 2026, añaden métodos más rigurosos, incluidos enfoques basados en modelos de Markov para los cálculos de fiabilidad. Esto tiende a favorecer el software de ingeniería y los bloques de función precertificados que reducen la complejidad de integración en instalaciones existentes y acortan el tiempo de puesta en marcha para aplicaciones de robótica, embalaje y manipulación de materiales.

Desarrollos recientes del sector

- Julio de 2026: Schneider Electric anunció un acuerdo definitivo para adquirir Cognite por 3,1 mil millones de USD, añadiendo una plataforma de datos industriales y software de IA a su cartera de automatización. El acuerdo refuerza la diferenciación a nivel de software que conecta los datos operativos, los eventos de seguridad y la documentación de cumplimiento en entornos industriales multiplanta.

- Mayo de 2026: Omron firmó un acuerdo de colaboración estratégica con Comau para implementar soluciones de automatización industrial en electrónica, semiconductores y fabricación médica. La asociación respalda implementaciones de automatización de mayor densidad, donde la protección integrada, la detección con clasificación de seguridad y las arquitecturas de control validadas se vuelven fundamentales para escalar celdas de cobots y robótica.

- Mayo de 2025: Rockwell Automation lanzó la plataforma de controlador de seguridad GuardLogix 6000 con funciones de ciberseguridad integradas diseñadas para abordar los requisitos del Reglamento de Maquinaria de la UE 2023/1230. El lanzamiento alinea las actualizaciones de PLC de seguridad con arquitecturas ciberseguras, apoyando la migración de relés cableados hacia la seguridad definida por software en proyectos nuevos y de modernización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de seguridad de máquinas se define como los ingresos generados por productos de seguridad dedicados que ayudan a prevenir o reducir las lesiones relacionadas con máquinas y el tiempo de inactividad no planificado en entornos industriales, principalmente mediante la detección de peligros, la detención del movimiento y el control de la operación segura.

Exclusiones del alcance: los sistemas de seguridad programables independientes y los controles de seguridad de dos manos se tratan fuera del alcance de este mercado.

Descripción general de la segmentación

- Por Implementación

- Componentes Individuales

- Componentes Integrados

- Actualizaciones de Seguridad por Modernización

- Por Componente

- Sensores de Seguridad de Detección de Presencia

- Cortinas de Luz de Seguridad

- Escáneres Láser de Seguridad

- Dispositivos de Parada de Emergencia

- Interruptores de Enclavamiento de Seguridad

- Controladores / Módulos / Relés de Seguridad

- PLC de Seguridad

- Controles de Dos Manos e Interruptores de Habilitación

- Otros Componentes (Alfombras, Bordes, Paragolpes)

- Por Aplicación

- Manejo de Materiales

- Robótica y Robots Colaborativos

- Envasado y Paletizado

- Corte, Conformado y Mecanizado

- Ensamblaje y Recogida y Colocación

- Por Industria de Uso Final

- Automotriz

- Alimentos y Bebidas

- Electrónica y Semiconductores

- Petróleo y Gas

- Farmacéuticos y Atención Sanitaria

- Química

- Metales y Minería

- Aeroespacial y Defensa

- Industria del Envasado

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el marco básico del mercado y recopilar datos de referencia coherentes que cualquiera pueda verificar. Revisamos materiales públicos como las estadísticas de seguridad de la Organización Internacional del Trabajo (OIT), las orientaciones de la OSHA y las referencias de reporte de incidentes, los indicadores de manufactura de Eurostat y las estadísticas nacionales sobre producción industrial y empleo (incluida la serie del U.S. Census Bureau). También verificamos las normas y señales de cumplimiento de organismos como ISO e IEC, para que los supuestos de adopción se alineen con la forma en que las plantas certifican y operan los equipos.

En el lado de la oferta y el comercio, utilizamos fuentes como UN Comtrade y publicaciones aduaneras para entender los patrones de movimiento transfronterizo de las categorías relevantes, y revisamos patentes y publicaciones técnicas para seguir la dirección de las tecnologías de detección y control. También examinamos presentaciones de empresas, informes anuales, presentaciones a inversores y prensa especializada de buena reputación para mapear la disponibilidad de productos y la dirección de los precios. En áreas donde la divulgación pública era escasa, se utilizaron suscripciones pagadas selectas para datos financieros de empresas y bases de datos de patentes con el fin de acelerar la validación a nivel de empresa. Las fuentes aquí listadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con profesionales de automatización y seguridad, distribuidores, integradores de sistemas y usuarios finales en entornos de fabricación discreta y de procesos. Utilizamos estas conversaciones para confirmar qué se compra habitualmente en conjunto (sensor a controlador a actuación), cómo se comportan los ciclos de reemplazo en la práctica y cómo cambian los precios cuando las normas, las auditorías o las actualizaciones de automatización aceleran la demanda en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 53% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 41% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 47% | América: 18% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento parte de una construcción del conjunto de demanda de arriba hacia abajo que vincula el gasto en seguridad de máquinas con la actividad de automatización industrial, la intensidad del cumplimiento normativo y la base instalada de maquinaria que requiere protección. Los totales por país se reconstruyen utilizando una combinación de producción manufacturera, envíos de maquinaria e indicadores de empleo sectorial, y luego se ajustan utilizando la retroalimentación primaria sobre los niveles de adopción de seguridad y las arquitecturas de protección habituales.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como rangos de precios de venta promedio muestreados para grupos de componentes clave y proxies de volumen a partir de verificaciones de canal y la combinación de productos visible públicamente. Entre los insumos que suelen mover el modelo se incluyen las tendencias de gasto de capital en automatización, la división entre modernización de instalaciones y proyectos nuevos, los ciclos de aplicación de normas de seguridad (incluida la frecuencia de auditorías), el ritmo de reemplazo y mantenimiento de sensores y enclavamientos, y el ritmo de expansión de la robótica y las celdas colaborativas que requieren protección adicional. Cuando faltan datos locales, las brechas se abordan utilizando industrias proxy con una intensidad de maquinaria similar, y luego se normalizan con entrevistas de expertos antes de finalizar las cifras.

Para la previsión, se utiliza análisis de escenarios de modo que la adopción pueda ajustarse bajo diferentes trayectorias de producción manufacturera y velocidades de endurecimiento del cumplimiento normativo, y luego se refina mediante el consenso de expertos sobre la rapidez con la que las actualizaciones de seguridad se integrarán en una modernización más amplia de los controles. El resultado es un modelo de valor repetible que puede rastrearse hasta indicadores prácticos en lugar de expectativas narrativas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras finales no dependan de una sola señal. Comparamos los resultados con indicadores independientes, como la dirección de la producción manufacturera, el tono de la inversión en automatización y el movimiento de precios observado para componentes de seguridad comunes, y luego investigamos los valores atípicos a nivel de país y región.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones paso a paso por parte de analistas, y se vuelve a contactar a los encuestados cuando una variación no puede explicarse por factores de demanda visibles. Los informes se actualizan anualmente, y se añaden actualizaciones intermedias cuando cambios regulatorios importantes, eventos macroeconómicos o grandes shocks de demanda alteran de manera significativa las perspectivas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Estimación del mercado de seguridad de máquinas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la seguridad de máquinas a menudo no coinciden porque cada estudio traza la línea de manera diferente sobre qué cuenta como producto de seguridad y cómo se construye el conjunto de demanda entre industrias y regiones. Las diferencias también provienen de la selección del año base, el momento de la conversión de divisas y de si la previsión asume un mercado de reemplazo estable o una ola de modernización más rápida.

Los controles de seguridad de dos manos quedan fuera del alcance del mercado de seguridad de máquinas de Mordor Intelligence, y esa exclusión puede alterar los totales cuando otros editores los incluyen en los ingresos más amplios de componentes de seguridad, junto con categorías relacionadas de seguridad programable. La diferencia puede ampliarse aún más cuando algunas estimaciones aplican una tasa de crecimiento uniforme a todo el mercado, en lugar de vincular la adopción a indicadores como la producción manufacturera, la expansión de la robótica y los ciclos de modernización impulsados por auditorías que se validaron mediante entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,13 mil millones de USD (2026) | |

| Consultora Regional A | 6,14 mil millones de USD (2025) | Utiliza un año base diferente y puede incluir categorías de seguridad adyacentes dentro de un grupo de componentes más amplio, lo que cambia el valor de partida antes de la previsión. |

| Grupo de Investigación del Sector B | 5,59 mil millones de USD (2024) | Año base anterior y visibilidad limitada sobre las inclusiones y exclusiones explícitas, lo que puede subestimar la demanda impulsada por la modernización y los efectos de combinación regional. |

La tabla muestra que la selección del año y los límites de alcance explican la mayor parte de la diferencia, y la diferencia restante suele provenir de la rapidez con la que se supone que aumenta la adopción de la modernización. Al mantener el modelo vinculado a señales observables de manufactura y automatización, y luego poner a prueba los supuestos mediante retroalimentación primaria, obtenemos un tamaño de mercado equilibrado que puede recrearse y verificarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad de máquinas?

El mercado de seguridad de máquinas se sitúa en USD 6,13 mil millones en 2026 y se proyecta que alcance USD 9,79 mil millones en 2031 a una CAGR del 9,83%.

¿Qué región lidera el mercado de seguridad de máquinas?

Europa tiene la mayor participación regional con el 30,70% en 2025 gracias a las estrictas regulaciones y una base de automatización madura.

¿Qué segmento está creciendo más rápido?

Los PLC de seguridad son el segmento de componentes de más rápido crecimiento, expandiéndose a una CAGR del 12,3% entre 2026 y 2031.

¿Cómo afecta el Reglamento de Maquinaria de la UE 2023/1230 a los proveedores?

Los proveedores deben implementar funciones de Nivel de Rendimiento e y salvaguardas de ciberseguridad, aumentando la demanda de controladores integrados de seguridad y ciberseguridad.

¿Por qué los robots colaborativos influyen en las inversiones en seguridad de máquinas?

Los cobots requieren sistemas de seguridad dinámicos y programables que permitan a humanos y robots compartir espacios de trabajo, impulsando los pedidos de sensores avanzados y PLC de seguridad.

¿Qué impulsa las actualizaciones de seguridad de máquinas en las plantas de alimentos de América del Norte?

Los programas de modernización digital que utilizan sensores I/O-Link permiten diagnósticos en tiempo real, reducen los tiempos de cambio en un 35% y ayudan a cumplir con la normativa de la OSHA, fomentando una adopción rápida.

Última actualización de la página el: