Tamaño y Participación del Mercado de Tablero de Partículas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

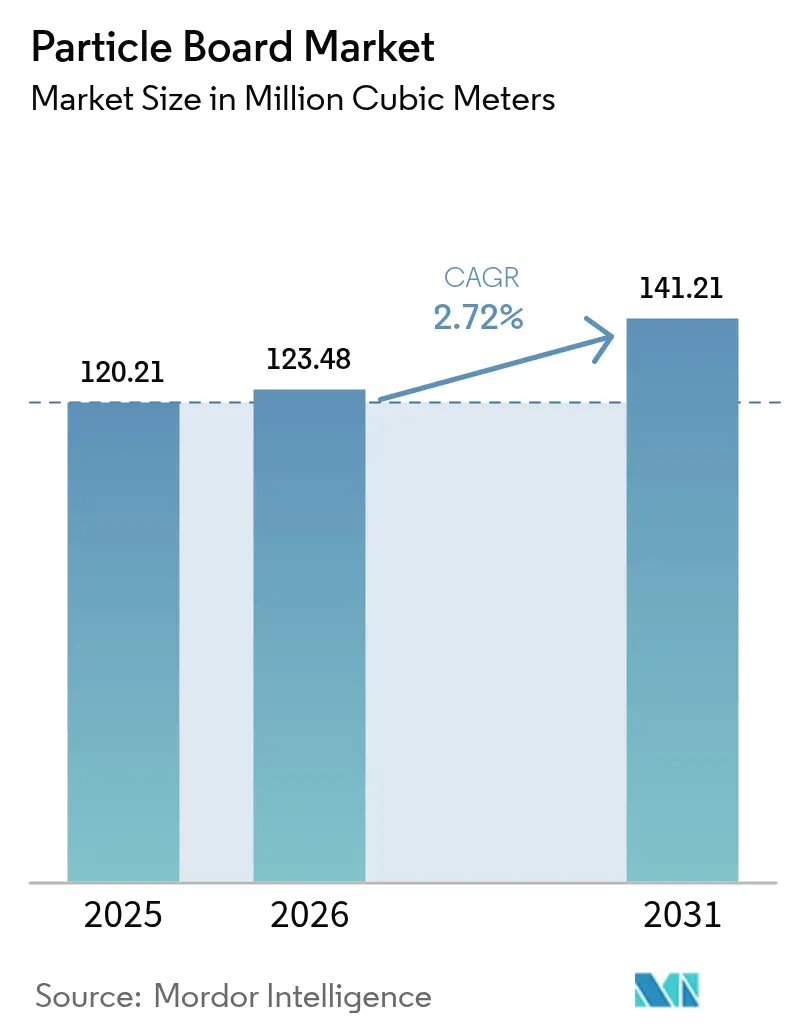

| Volumen del Mercado (2026) | 123.48 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 141.21 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 2.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tablero de Partículas por Mordor Intelligence

Se espera que el tamaño del Mercado de Tablero de Partículas aumente de 120,21 millones de metros cúbicos en 2025 a 123,48 millones de metros cúbicos en 2026 y alcance 141,21 millones de metros cúbicos en 2031, creciendo a una CAGR del 2,72% durante el período 2026-2031. Las ampliaciones de capacidad en China, junto con la persistente presión sobre los costos de materias primas y la evolución de las regulaciones comerciales, están dando forma a una base de suministro en proceso de maduración. Los residuos de madera continuaron dominando los flujos de insumos, aunque el bagazo derivado del azúcar está captando una participación incremental a medida que las políticas de descarbonización redirigen los subproductos agrícolas hacia paneles de ingeniería. La demanda de mobiliario listo para ensamblar y cocinas modulares por parte de minoristas globales sostiene el consumo básico, mientras que las normas de bajo contenido de formaldehído en Europa y América del Norte recompensan a las plantas que invierten en sistemas adhesivos de diisocianato de difenilmetileno. La intensidad competitiva se mantiene moderada porque los costos de flete limitan el comercio de larga distancia, y ningún productor controla más del 8% de la capacidad instalada global, lo que crea espacio para que los especialistas regionales se diferencien mediante grados resistentes a la humedad y no derivados de la madera.

Conclusiones Clave del Informe

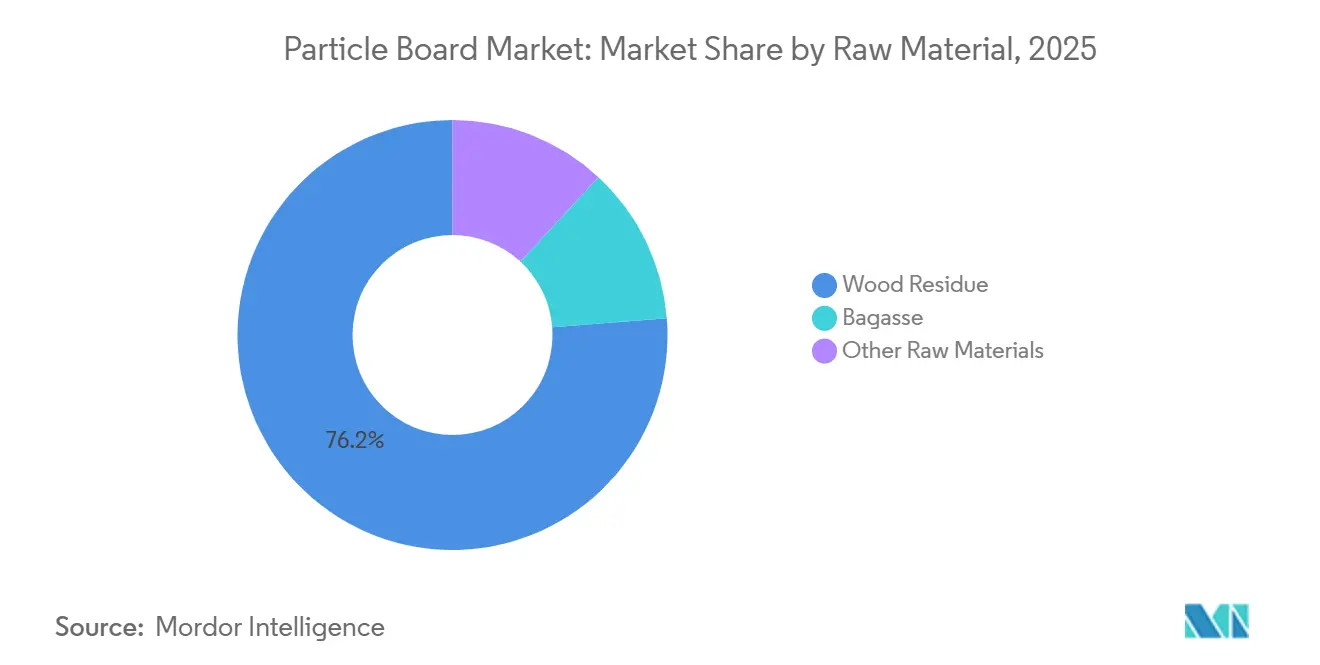

- Por materia prima, los residuos de madera captaron el 76,25% de la participación del mercado de tablero de partículas en 2025, mientras que se proyecta que el bagazo avance a una CAGR del 3,42% hasta 2031.

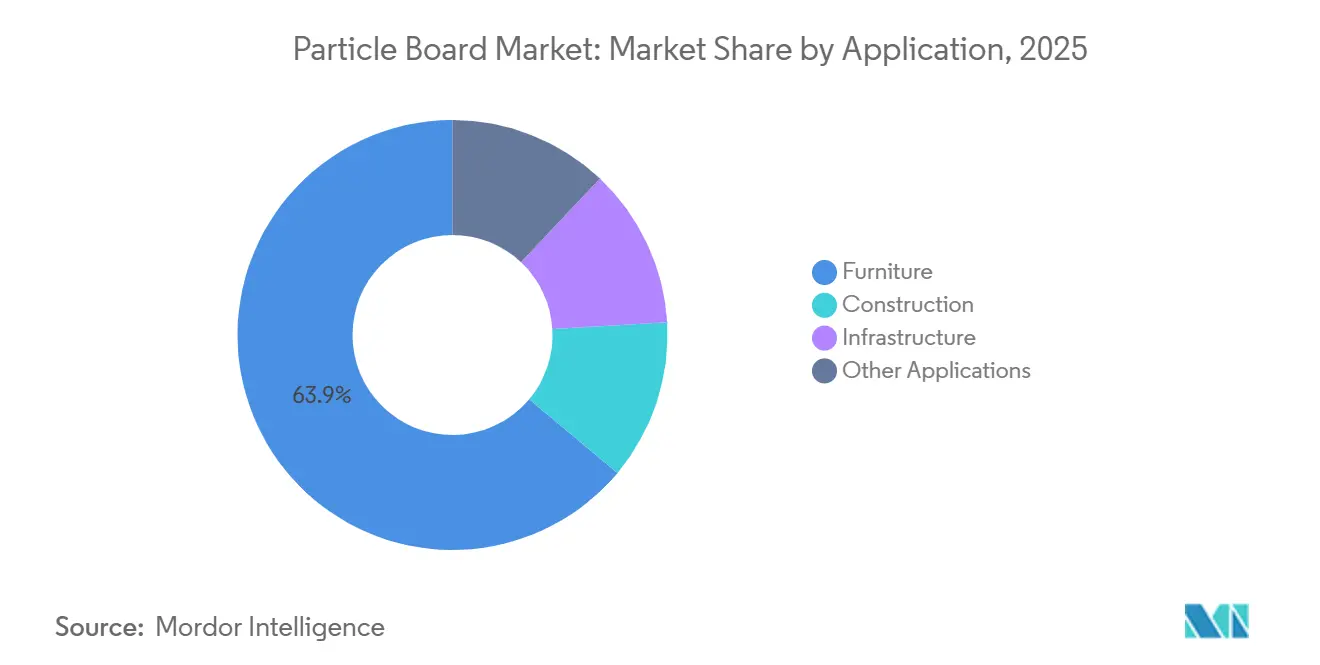

- Por aplicación, el mobiliario lideró con una participación de ingresos del 63,91% en 2025, mientras que se prevé que otras aplicaciones se expandan a una CAGR del 3,66% hasta 2031.

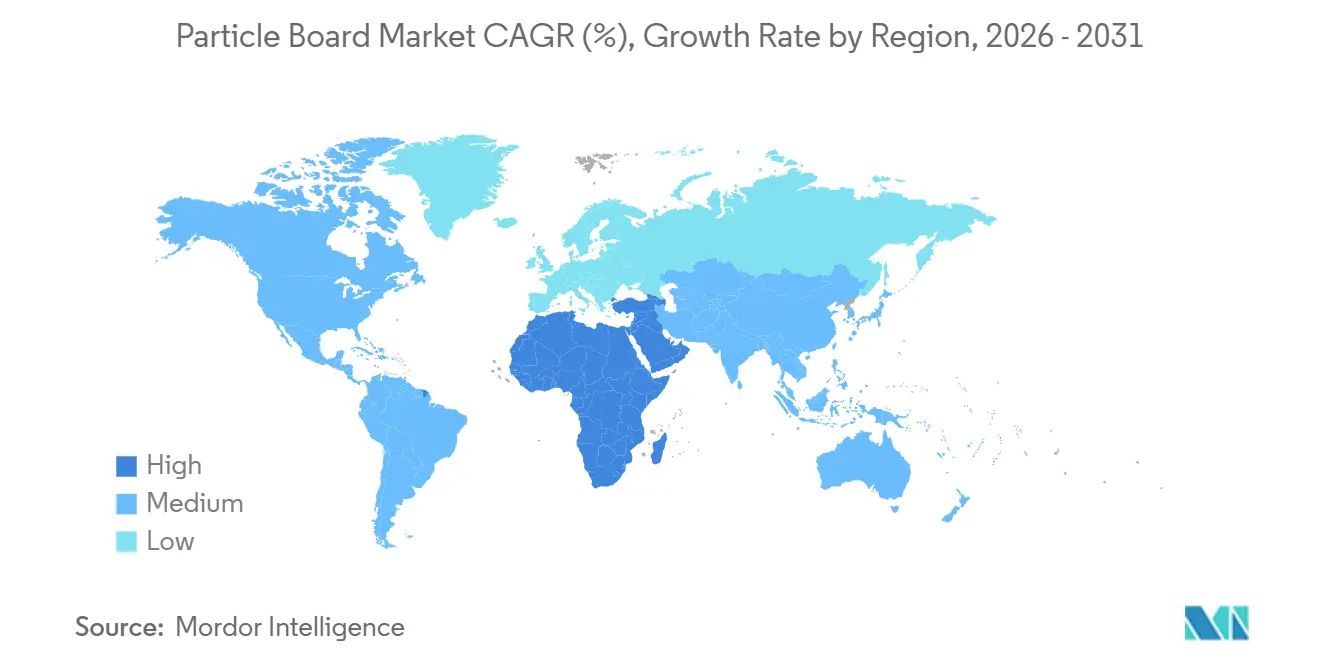

- Por geografía, Asia-Pacífico concentró el 45,44% del volumen de 2025; Oriente Medio y África registró la trayectoria de crecimiento más rápida con una CAGR del 3,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tablero de Partículas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización en ciudades asiáticas de nivel 2/3 que impulsa interiores de viviendas asequibles | +0.8% | Núcleo de Asia-Pacífico (India, China, ASEAN), con extensión hacia el sur de Asia | Mediano plazo (2–4 años) |

| Ventaja de costo frente al tablero de fibra de densidad media y el contrachapado en usos no estructurales | +0.6% | Global, con mayor adopción en mercados sensibles al precio (India, Sudeste Asiático, Oriente Medio y África) | Corto plazo (≤2 años) |

| Estrictas normas de bajo contenido de formaldehído que impulsan la demanda de importaciones en la Unión Europea y América del Norte | +0.5% | América del Norte y la Unión Europea, con impacto indirecto en exportadores asiáticos certificados | Largo plazo (≥4 años) |

| Descarbonización de la industria azucarera que libera bagazo como materia prima | +0.3% | Brasil, India, Tailandia, China (regiones productoras de caña de azúcar) | Largo plazo (≥4 años) |

| Optimización de prensas continuas impulsada por inteligencia artificial que eleva los rendimientos y reduce los recortes | +0.4% | Global, liderado por Europa y América del Norte, con aceleración en China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización en Ciudades Asiáticas de Nivel 2/3 que Impulsa Interiores de Viviendas Asequibles

A medida que las ciudades de segundo y tercer nivel en India, China y el Sudeste Asiático experimentan un auge migratorio, la demanda de paneles interiores económicos, diseñados para apartamentos, está en aumento. El programa Pradhan Mantri Awas Yojana de India está orientando la narrativa de vivienda asequible, con énfasis en la carpintería y los armarios de tablero de partículas[1]Ministerio de Vivienda y Asuntos Urbanos, "Pradhan Mantri Awas Yojana," Gobierno de India, pmaymis.gov.in. Se espera que la tasa de urbanización de China continúe creciendo, y las capitales provinciales se encuentran rezagadas respecto a las zonas costeras en cuanto a penetración del mobiliario. Las exportaciones de mobiliario vietnamita, impulsadas por fabricantes que se trasladan desde China y aprovechan los beneficios arancelarios del Tratado de Libre Comercio entre la Unión Europea y Vietnam, registraron un aumento interanual significativo. Esta proximidad no solo reduce los costos de entrega en comparación con el tablero de fibra de densidad media, sino que también alimenta un ciclo de instalaciones locales, acelerando la adopción en las zonas urbanas cercanas.

Ventaja de Costo frente al Tablero de Fibra de Densidad Media y el Contrachapado en Usos No Estructurales

El tablero de partículas presenta una ventaja de costo sobre el tablero de fibra de densidad media y el contrachapado, especialmente en aplicaciones como carcasas, estanterías y superficies ocultas. Mientras que el tablero de fibra de densidad media consume más electricidad en su producción, el menor consumo energético del tablero de partículas se traduce en ahorros significativos. En Vietnam, la inflación salarial ha aumentado anualmente, lo que ha impulsado un cambio en la elección de materiales para fondos y traseras de cajones. Aunque el contrachapado sigue dominando en aplicaciones de mobiliario de alta carga, la introducción de tornillos de mayor diámetro, insertos metálicos y uniones reforzadas con adhesivo está reduciendo gradualmente su predominio. Este cambio es especialmente pronunciado en mercados con monedas volátiles, donde el precio del contrachapado importado puede fluctuar más rápidamente que los costos de los paneles domésticos.

Estrictas Normas de Bajo Contenido de Formaldehído que Impulsan la Demanda de Importaciones en la Unión Europea y América del Norte

En 2025, el consumo en Estados Unidos superó la producción nacional, una brecha que solo las plantas acreditadas o los importadores pueden cubrir. Mientras tanto, en 2024, los compradores alemanes pagaron primas por paneles E0. Los fabricantes asiáticos con capital suficiente pivotaron hacia sistemas de melamina-urea-formaldehído o diisocianato de difenilmetileno para mantenerse competitivos, mientras que las plantas más pequeñas optaron por mercados domésticos con regulaciones más permisivas. La Fase 2 de CARB de California, el Título VI de la TSCA de la Agencia de Protección Ambiental y los regímenes voluntarios E0 de Europa han establecido límites de emisión de entre 0,05 y 0,09 ppm, dividiendo efectivamente la base de suministro en segmentos certificados y no certificados.

Descarbonización de la Industria Azucarera que Libera Bagazo como Materia Prima

En Brasil e India, la cogeneración eficiente de biomasa está liberando millones de toneladas de bagazo cada año. En 2024, las operaciones azucareras brasileñas produjeron bagazo, con una parte considerada excedente y destinada a paneles de ingeniería. De manera similar, las plantas indias, respaldadas por una capacidad adicional de cogeneración desde 2020, se encontraron con un exceso de oferta. Este excedente permitió a los productores de paneles obtener materia prima a un costo significativamente inferior al de sus homólogos basados en residuos de madera. Si bien los paneles de bagazo incurren en costos adicionales de resina, al considerar los descuentos en materias primas se obtienen ahorros netos notables por metro cúbico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de resinas y metanol que comprime los márgenes de los productores | -0.5% | Global, más aguda en Europa y América del Norte donde los costos energéticos son más elevados | Corto plazo (≤2 años) |

| Reglamento de Deforestación de la Unión Europea que eleva los costos de cumplimiento para las plantas asiáticas | -0.3% | Exportadores de Asia-Pacífico (China, Indonesia, Vietnam, Malasia) con destino a mercados de la Unión Europea | Mediano plazo (2–4 años) |

| Hinchamiento por humedad que limita las aplicaciones exteriores | -0.2% | Global, especialmente en climas húmedos (Sudeste Asiático, zonas costeras, mercados tropicales) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de Resinas y Metanol que Comprime los Márgenes de los Productores

A mediados de 2024, Europa fue testigo de un aumento en las cotizaciones al contado del metanol antes de que estas retrocedieran. Esta volatilidad elevó los precios de la urea-formaldehído y comprimió los márgenes de EBITDA en las plantas comerciales. Sin embargo, las empresas integradas como Georgia-Pacific lograron absorber el impacto gracias a sus flujos de química cautiva. Con la materia prima concentrada en China, Oriente Medio y el Golfo de Estados Unidos, los riesgos geopolíticos son considerables, lo que apunta a un panorama económico de resinas inherentemente inestable.

Reglamento de Deforestación de la Unión Europea que Eleva los Costos de Cumplimiento para las Plantas Asiáticas

A partir de diciembre de 2024, el Reglamento de la Unión Europea sobre Deforestación exige que todos los productos de madera que ingresen a Europa verifiquen su origen. Este requisito podría imponer costos adicionales a las plantas que carecen de plataformas de trazabilidad digital[2]Comisión Europea, "Reglamento sobre Productos Libres de Deforestación," europa.eu. Mientras que los exportadores indonesios y vietnamitas se enfrentan a desafíos derivados de una cadena de suministro de residuos fragmentada, los 25 mayores productores en China están aprovechando los registros de cadena de bloques, no solo para gestionar los nuevos requisitos, sino también para ganar participación de mercado a expensas de quienes tienen dificultades para adaptarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos de Madera Dominan, el Bagazo Gana Terreno

Los residuos de madera aportaron el 76,25% de la materia prima en 2025, confirmando sus arraigadas ventajas logísticas y de proceso. Si bien el tamaño del mercado de tablero de partículas para la producción basada en residuos de madera está destinado a crecer en consonancia con la producción general de paneles, cederá gradualmente una parte de su participación de mercado al bagazo, que se proyecta crecerá a una CAGR del 3,42% hasta 2031. A pesar de este crecimiento, se espera que la penetración global del bagazo en el mercado se mantenga limitada. Esta limitación surge porque los desafíos de suministro estacional obligan a las plantas a invertir en almacenamiento cubierto y a modificar la química de las resinas.

En India y Brasil, la adopción del bagazo está impulsada por el ahorro en costos, con precios de entrega significativamente inferiores a los de los residuos de madera en base a peso seco. En Alemania y los Países Bajos, la madera reciclada representa una participación notable en el mercado de tablero de partículas, respaldada por mandatos de desvío de residuos de vertederos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Mobiliario Ancla la Demanda, los Nichos de Infraestructura se Expanden

El mobiliario absorbió el 63,91% del volumen de 2025, validando el vínculo histórico entre los formatos listos para ensamblar y el mercado de tablero de partículas. Si bien la construcción representó una participación significativa, se proyecta que las "otras aplicaciones" crecerán a una CAGR del 3,66% durante el período de previsión. En 2024, los interiores ferroviarios adquirieron una cantidad sustancial de paneles ignífugos, con proyecciones que sugieren que esta cifra podría duplicarse para 2028.

Reforzando el reciclaje de materias primas, las iniciativas circulares están generando impacto; por ejemplo, los centros circulares globales están recuperando paneles, lo que conduce a una reducción en los costos de materias primas. Por otro lado, si bien los revestimientos de maleteros de automóviles representan una oportunidad limitada debido a que el peso del tablero de partículas entra en conflicto con los objetivos de reducción de peso, existe potencial. Con la optimización de la densidad, podría materializarse demanda adicional para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 45,44% del consumo de 2025. China, con una capacidad instalada sustancial, enfrenta una desaceleración en la absorción local debido a las debilidades en su sector inmobiliario. Mientras tanto, India utilizó recursos en 2024, atendiendo tanto las necesidades de mobiliario doméstico como los contratos de exportación. Las naciones de la ASEAN están atrayendo traslados de producción desde China, respaldadas por acuerdos comerciales, mientras que Japón lidia con una demanda decreciente debido al envejecimiento de su demografía.

Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 3,71% hasta 2031. Este crecimiento está impulsado por las inversiones de la Visión 2030 de Arabia Saudita en equipamiento de viviendas asequibles. Adicionalmente, el crecimiento residencial de Sudáfrica en 2024 respalda aún más la expansión de la región.

América del Norte representó una porción notable del volumen global en 2025. Si bien los inicios de construcción de viviendas en Estados Unidos impulsaron la demanda de gabinetes, se avecina una brecha de suministro significativa, en gran medida debido a las estrictas regulaciones de CARB y la Agencia de Protección Ambiental. Europa, por su parte, contribuyó con una participación considerable al volumen global, con centros de producción en Alemania, Polonia y Rumanía. Sin embargo, a principios de 2024, la producción en estas regiones se vio limitada principalmente por las fluctuaciones en los precios del gas natural. América del Sur representó una participación menor en el mercado global, con las plantas brasileñas buscando activamente protecciones arancelarias frente a las importaciones de China con precios competitivos.

Panorama regulatorio

El cumplimiento de las emisiones de formaldehído sigue siendo la principal palanca regulatoria que da forma al comercio de tableros de partículas y a las especificaciones de producto en las principales regiones consumidoras. En Estados Unidos, la EPA regula las emisiones de formaldehído para productos de madera compuesta bajo el TSCA Título VI, incluido un límite de 0,09 ppm para los tableros de partículas, mientras que la aplicación en California bajo CARB Fase 2 continúa influyendo en la certificación de fábricas y en la debida diligencia de los importadores. En febrero de 2026, la EPA propuso actualizaciones a su marco del TSCA Título VI (40 CFR 770.99) para incorporar normas de consenso voluntario actualizadas y un nuevo método de prueba de cámara de pequeña escala (ISO 12460-2:2024(en)), lo que endurece la base técnica utilizada para demostrar el cumplimiento.

En Europa, los requisitos para artículos de madera y muebles comercializados en el mercado del EEE se están volviendo más estrictos y con plazos más definidos. El Reglamento (UE) 2023/1464 de la Comisión entró en vigor en agosto de 2026, estableciendo límites de emisión de formaldehído de 0,062 mg/m3 para artículos de madera y muebles y 0,080 mg/m3 para otros artículos, lo que eleva el umbral de cumplimiento para los exportadores que ya cumplen con los límites de TSCA o CARB de EE. UU. Paralelamente, el Reglamento de Deforestación de la UE (EUDR) añade obligaciones de trazabilidad de origen a partir de diciembre de 2024 para los productos de madera que ingresan a la UE, incrementando los requisitos de documentación y trazabilidad digital para las cadenas de suministro de tableros de partículas que se abastecen de canales de residuos fragmentados.

Análisis de la cadena de valor

La cadena de valor del tablero de partículas comienza con la agregación y el preprocesamiento de materias primas, centrada en residuos de madera (aserrín, virutas, astillas y finos), con el bagazo de caña de azúcar utilizado cada vez más en determinadas regiones. Las resinas y aditivos forman el segundo flujo de insumos crítico, siendo la urea-formaldehído común en los grados de interior, y los aglutinantes de mayor rendimiento (incluidos los sistemas de MDI donde se utilizan) que respaldan productos diferenciados alineados con especificaciones de baja emisión. La fabricación es intensiva en capital y energía, y sigue un flujo lineal de cribado y clasificación, secado, mezcla de adhesivos, formación de la manta, prensado en caliente, recorte, lijado y laminación o acabado superficial opcional, con sistemas de calidad y protocolos de prueba de emisiones integrados en los requisitos de formaldehído relacionados con TSCA Título VI/CARB y REACH de la UE.

Aguas abajo, la distribución está limitada por la baja relación valor-peso del tablero de partículas, lo que convierte los costos de flete en un limitante estructural para el comercio de larga distancia y vincula la economía de las fábricas a la proximidad con aserraderos, clústeres de procesamiento de madera y centros de demanda densa de muebles y acabados de interiores. Los compradores incluyen fabricantes de muebles listos para ensamblar, fabricantes de gabinetes y cocinas modulares, y contratistas de construcción e interiorismo. La diferenciación de productos se centra cada vez más en paneles resistentes a la humedad y retardantes de fuego, junto con formatos laminados. En el lado de la oferta, China ilustra la capa de fabricación impulsada por la escala, donde la consolidación del sector y la actividad de puesta en marcha de líneas elevaron la capacidad operativa a 64,15 millones de metros cúbicos a finales de 2024 (con 48 nuevas líneas de producción puestas en marcha en 2024). Esto refuerza la presión competitiva sobre los grados de commodity y aumenta la importancia del suministro listo para el cumplimiento normativo y de las capacidades de acabado de mayor valor.

Panorama Competitivo

El mercado de tablero de partículas está moderadamente fragmentado. Los actores de escala están desplegando automatización de prensas continuas y plantas de resina cautiva para asegurar el liderazgo en costos. Las plantas chinas que instalan sistemas de trazabilidad mediante cadena de bloques están posicionadas para ganar participación en los canales conformes con el Reglamento de la Unión Europea sobre Deforestación. Si bien los regímenes de certificación como el Consejo de Administración Forestal e ISO 14001 se han vuelto esenciales para acceder a los mercados europeos y norteamericanos, muchas plantas en Asia aún no han obtenido estas calificaciones.

Líderes de la Industria del Tablero de Partículas

Kronoplus Limited

ARAUCO

EGGER

West Fraser Timber Co.

Kastamonu Entegre

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El tablero de partículas de baja emisión y listo para el cumplimiento normativo sigue siendo un área de oportunidad clara en los canales dependientes de las importaciones, especialmente donde las certificaciones TSCA Título VI/CARB y los límites de formaldehído más estrictos de la UE condicionan el acceso a aplicaciones de mayor valor en muebles e interiores. La restricción de formaldehído de la UE de agosto de 2026 bajo el Reglamento (UE) 2023/1464 de la Comisión, junto con el régimen vigente de TSCA Título VI en Estados Unidos, mantiene la demanda vinculada a las fábricas que pueden suministrar tableros de baja emisión y fibra trazable, lo que a su vez respalda la adopción de sistemas de aglutinantes alternativos y métodos de prueba mejorados. La actividad de inversión en 2026 también muestra a los productores priorizando líneas de prensado continuo modernas y flujos de insumos circulares, con Uniboard iniciando una nueva línea de tableros de partículas en Val-d'Or, Quebec en febrero de 2026 (capacidad anual de 550.000 m3; inversión de 350 millones de USD) y Unilin anunciando en junio de 2026 planes de invertir más de 100 millones de EUR para modernizar su planta de Oostrozebeke, Bélgica, incluida una nueva prensa continua para mantener una capacidad de 575.000 m3.

Los proyectos de capacidad y modernización en Europa también apuntan a oportunidades en el acabado superficial mejorado, la utilización de madera reciclada y las operaciones con integración energética que reducen los costos unitarios mientras mejoran el posicionamiento ambiental. Kronospan comenzó la construcción en febrero de 2026 de una planta de tableros de partículas con capacidad anual de 600.000 m3 en San Vito al Tagliamento, Italia (300 millones de EUR), y elka-Holzwerke anunció en junio de 2026 una modernización de una alta cifra de decenas de millones de euros en Morbach, Alemania, con una nueva línea de producción de Dieffenbacher y una planta energética de 20 MW. Paralelamente, el cambio en la combinación de materias primas hacia el bagazo en las regiones cañeras crea un nicho anclado en costos para grados no maderables donde hay excedentes de residuos agrícolas disponibles, mientras que el cumplimiento de la trazabilidad del EUDR y los umbrales de formaldehído de REACH de la UE ayuda a los exportadores a diferenciarse mediante origen documentado y desempeño de emisiones a escala.

Desarrollos recientes del sector

- Junio de 2026: Unilin anunció un plan para invertir más de 100 millones de EUR en la modernización de su planta de tableros de partículas de Oostrozebeke, Bélgica, incluida una nueva prensa continua manteniendo una capacidad de 575.000 m3. La actualización tiene como objetivo respaldar una mayor productividad y flexibilidad de especificaciones en un mercado marcado por la demanda de paneles laminados de baja emisión y mayor valor. La actualización también apunta a una reinversión continua en activos europeos maduros en lugar de una expansión puramente greenfield.

- Julio de 2025: Century Plyboards (India) Ltd puso en marcha una planta de fabricación de tableros de partículas en Therovy Kandigai, cerca de Chennai, Tamil Nadu. El sitio añade escala al suministro nacional de madera de ingeniería, alineándose con el crecimiento de los muebles listos para ensamblar y los interiores modulares en India. También fortalece la capacidad de la empresa para atender tanto la demanda local como a clientes orientados a la exportación que requieren calidad de panel constante.

- Noviembre de 2024: EGGER anunció una inversión de 200 millones de EUR en su planta de tableros de partículas de Markt Bibart, Alemania, para procesar madera reciclada y producir tableros de partículas laminados, incluido un centro de recolección Timberpak para asegurar materia prima reciclada. El proyecto avanza en la integración de madera reciclada y respalda productos laminados de mayor margen, abordando las necesidades de circularidad y seguridad de suministro. También refuerza la competitividad en Europa, donde la trazabilidad de materiales y el cumplimiento de emisiones influyen cada vez más en las decisiones de compra.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de tableros de partículas abarca los tableros de partículas fabricados mediante el prensado de partículas de madera o residuos lignocelulósicos similares con aglutinantes, y vendidos para usos posteriores como material de panel a base de madera.

El alcance excluye MDF, madera contrachapada, OSB y láminas de chapa. También excluye el valor agregado posterior en muebles o construcción más allá del volumen de producción de tableros de partículas vendido a esos sectores.

Descripción general de la segmentación

- Por Materia Prima

- Residuos de Madera

- Bagazo

- Otras Materias Primas

- Por Aplicación

- Mobiliario

- Construcción

- Infraestructura

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza identificando señales de oferta y demanda que se pueden rastrear de manera repetible para los paneles a base de madera. Nos basamos en fuentes públicas como la base de datos forestal de la FAO, las estadísticas aduaneras de UN Comtrade, el USITC DataWeb para el contexto comercial y arancelario, las series de producción industrial de Eurostat y las publicaciones de productos forestales de la UNECE para los patrones regionales de producción y consumo.

A continuación, verificamos la dirección y la escala utilizando informes anuales de empresas, presentaciones a inversores, divulgaciones de sostenibilidad y prensa especializada de renombre que analiza adiciones de capacidad, reducciones de fábricas y disponibilidad de resina y fibra de madera. Cuando es necesario, se utilizan suscripciones pagas para datos financieros e inteligencia corporativa, registros de importación y exportación a nivel de envío, y bases de datos de patentes para confirmar la huella corporativa, la distribución comercial y los cambios tecnológicos que pueden afectar la combinación de productos. Esta lista de fuentes de investigación documental es indicativa, y también se utilizaron fuentes adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden mostrar completamente, especialmente las tasas de operación, los cambios en la combinación de productos y el comportamiento de precios en distintos grados y aplicaciones. Hablamos con fabricantes, distribuidores, participantes de resina y materia prima de madera, y grandes compradores que abastecen a los sectores de muebles y construcción, y luego validamos las diferencias entre APAC, EMEA y las Américas para que las variaciones regionales no se promedien demasiado pronto.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 53% | Américas: 21% |

Dimensionamiento del mercado y pronóstico

El modelo central utiliza una reconstrucción de arriba hacia abajo que comienza con las estadísticas de producción y comercio de paneles a base de madera, y luego se reduce a un grupo de volumen de tableros de partículas abordable por región. Ese grupo regional se ajusta con señales de demanda a nivel de aplicación.

Para mantener la estimación fundamentada, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como la capacidad muestreada por países clave, los rangos de utilización obtenidos en entrevistas y una verificación de los envíos implícitos por los principales canales de distribución.

Los insumos del modelo incluyen los volúmenes de producción de tableros de partículas, los balances de importación y exportación, las viviendas iniciadas y la actividad de remodelación como proxy de la demanda de paneles, las tendencias de producción de muebles, y los cambios en la disponibilidad de residuos de madera y la presión de costos de la resina que pueden influir en las tasas de operación. El pronóstico utiliza análisis de escenarios respaldado por suavizado de series temporales, con casos base, conservador y alto vinculados a las expectativas de consenso de los encuestados primarios sobre los ciclos de construcción, las adiciones de capacidad y la friccción comercial. Cuando las verificaciones de abajo hacia arriba no cubren completamente un segmento, utilizamos indicadores proxy como los cambios en la capacidad regional de paneles y los movimientos del valor unitario del comercio para evitar sobrecompletar los datos faltantes de un país con suposiciones planas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas que comparan los totales modelados con señales independientes, incluida la coherencia del flujo comercial, las participaciones regionales de producción y la demanda implícita de los indicadores de construcción y muebles. Las variaciones importantes se señalan, se investigan y luego se corrigen mediante una segunda revisión de suposiciones como la utilización, los factores de conversión y el momento de los cambios de capacidad.

Antes de la aprobación final, el trabajo es revisado por otro analista para verificar la lógica de cálculo, los insumos y la correspondencia de años de extremo a extremo. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, por ejemplo, la puesta en marcha de grandes fábricas, cierres o interrupciones fuertes de materias primas. Inmediatamente antes de la entrega, se completa una verificación final para que el cliente reciba la vista más actual disponible.

Comparación de la estimación del mercado de tableros de partículas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para tableros de partículas pueden diferir ampliamente porque algunas fuentes expresan el mercado en valores en USD, mientras que otras rastrean la producción física, y ambos no son intercambiables sin un tratamiento cuidadoso de los precios y el alcance. Las variaciones también surgen de si las estimaciones cubren solo tableros de partículas, o combinan múltiples paneles a base de madera, y de cómo se combinan los flujos comerciales, la utilización de capacidad y la demanda de aplicaciones.

Al rastrear primero los volúmenes de producción y comercio, y convertir solo después de verificaciones de alcance, Mordor Intelligence mantiene la estimación alineada con la demanda en metros cúbicos y evita mezclar paneles adyacentes o el valor de los muebles posteriores, que es donde suelen originarse muchas discrepancias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 120,21 millones de USD (2025) | |

| Editor de Datos del Sector A | 46,80 mil millones de USD (2024) | Utiliza una medida de valor basada en los ingresos de productores e importadores, que también puede reflejar una cobertura de precios e ingresos más amplia que no es directamente comparable a un mercado definido por volumen, y puede mezclar límites de producto más allá del tablero de partículas según la clasificación. |

| Consultora Global B | 4,79 mil millones de USD (2023) | Presentado como una perspectiva de crecimiento incremental en un horizonte corto, con claridad limitada sobre si el alcance abarca solo tableros de partículas o incluye paneles a base de madera estrechamente relacionados, y con distintas suposiciones de sincronización de divisas y precio promedio de venta (ASP) que pueden desplazar los totales. |

La comparación destaca principalmente las diferencias de unidad y alcance en lugar de un único número correcto o incorrecto. Un conjunto está liderado por volumen, mientras que los otros están liderados por valor con diferentes límites de ingresos. Cuando el mercado se mantiene vinculado primero a señales transparentes de producción y comercio, y luego se mapea a precios donde sea necesario, la estimación resultante es más fácil de reproducir y de actualizar con nueva información de capacidad y demanda.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda global de tablero de partículas hasta 2031?

Se prevé que el volumen aumente de 123,48 millones de metros cúbicos en 2026 a 141,21 millones de metros cúbicos en 2031, lo que refleja una CAGR del 2,72%.

¿Qué región se espera que se expanda más rápidamente?

El segmento de Oriente Medio y África debería registrar la CAGR más rápida del 3,71% debido al gasto en infraestructura de Arabia Saudita y el crecimiento de la vivienda en Sudáfrica.

¿Qué participación del mercado de tablero de partículas proviene de los usos en mobiliario?

El mobiliario representó el 63,91% del volumen de 2025, manteniendo su papel como principal motor de la demanda.

¿Por qué el bagazo está ganando relevancia como materia prima?

El bagazo excedente proveniente de plantas azucareras en proceso de descarbonización cuesta aproximadamente la mitad que los residuos de madera y está creciendo a una CAGR del 3,42% a pesar de los obstáculos relacionados con el almacenamiento y el ajuste de resinas.

Última actualización de la página el: