Tamaño y Participación del Mercado de Paneles Estructurales Aislados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 623.16 Millones de dólares |

| Tamaño del Mercado (2031) | 842.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

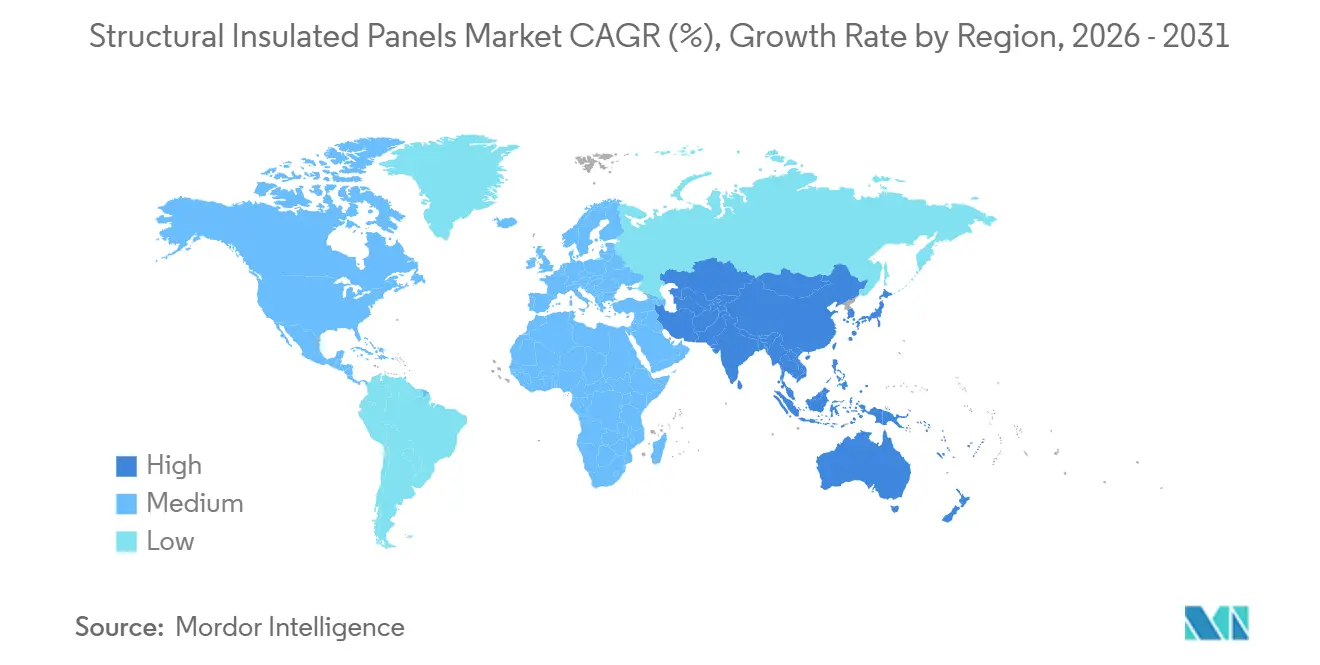

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

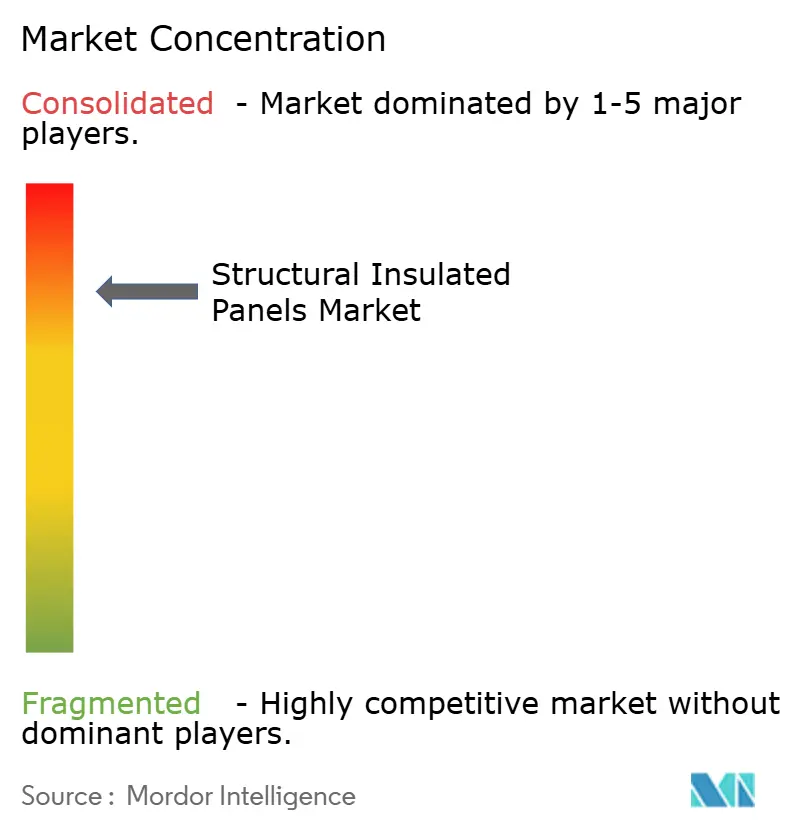

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles Estructurales Aislados por Mordor Intelligence

El tamaño del Mercado de Paneles Estructurales Aislados se estima en USD 623,16 millones en 2026, y se espera que alcance USD 842,62 millones en 2031, a una CAGR del 6,22% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la convergencia de normativas de eficiencia energética más estrictas, la aceleración de la construcción fuera del sitio y la creciente presión para reducir el carbono operacional. Las primas de costo que antes limitaban la adopción ahora se compensan con cronogramas de construcción más rápidos, menor exposición de mano de obra y reducciones medibles en las cargas de calefacción o refrigeración. El escaso suministro de madera en América del Norte, la expansión de la cadena de frío en Asia-Pacífico y los mandatos de vivienda asequible en múltiples regiones continúan redirigiendo el capital hacia sistemas de envolvente de alto valor R. Las estrategias competitivas están cambiando a medida que los proveedores de espuma, acero y lana de vidrio se integran hacia adelante en la fabricación de paneles, mientras que los actores tradicionales de la madera se diversifican hacia revestimientos no combustibles. En conjunto, estas fuerzas refuerzan una trayectoria ascendente constante para el mercado de paneles estructurales aislados incluso en un entorno de precios volátiles de materias primas.

Conclusiones Clave del Informe

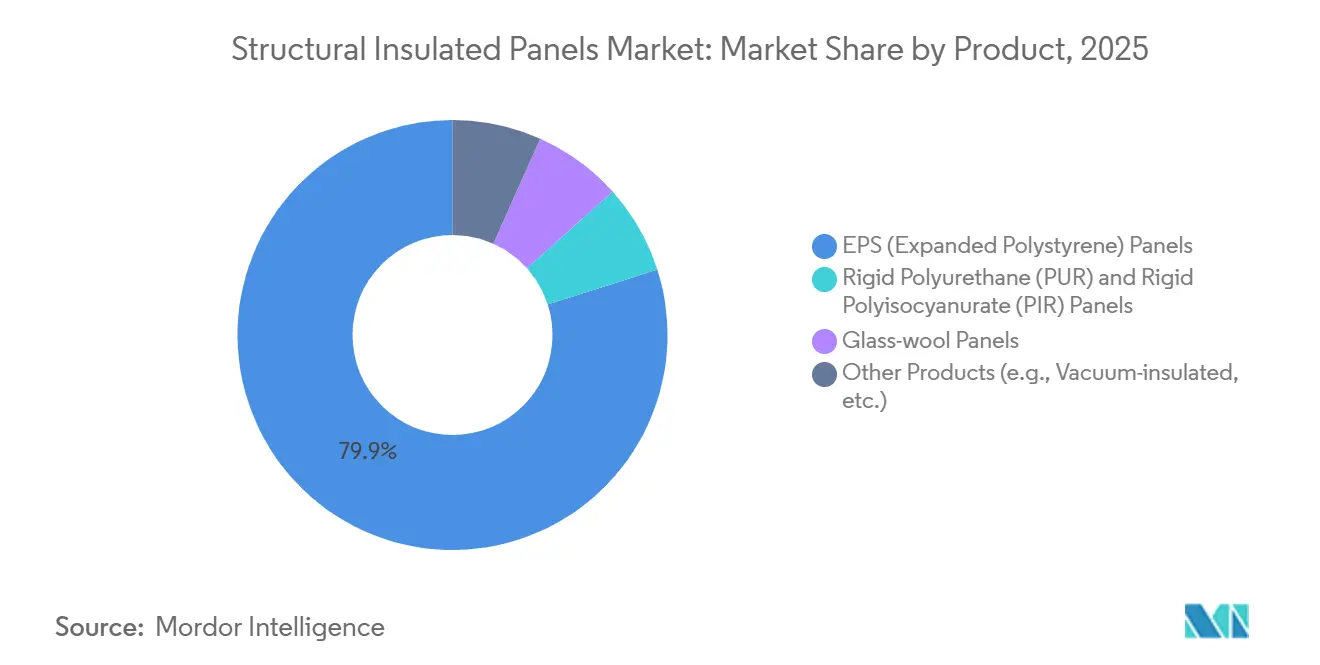

- Por producto, el poliestireno expandido capturó el 79,94% de la participación del mercado de paneles estructurales aislados en 2025 y se prevé que crezca a una CAGR del 6,36% hasta 2031.

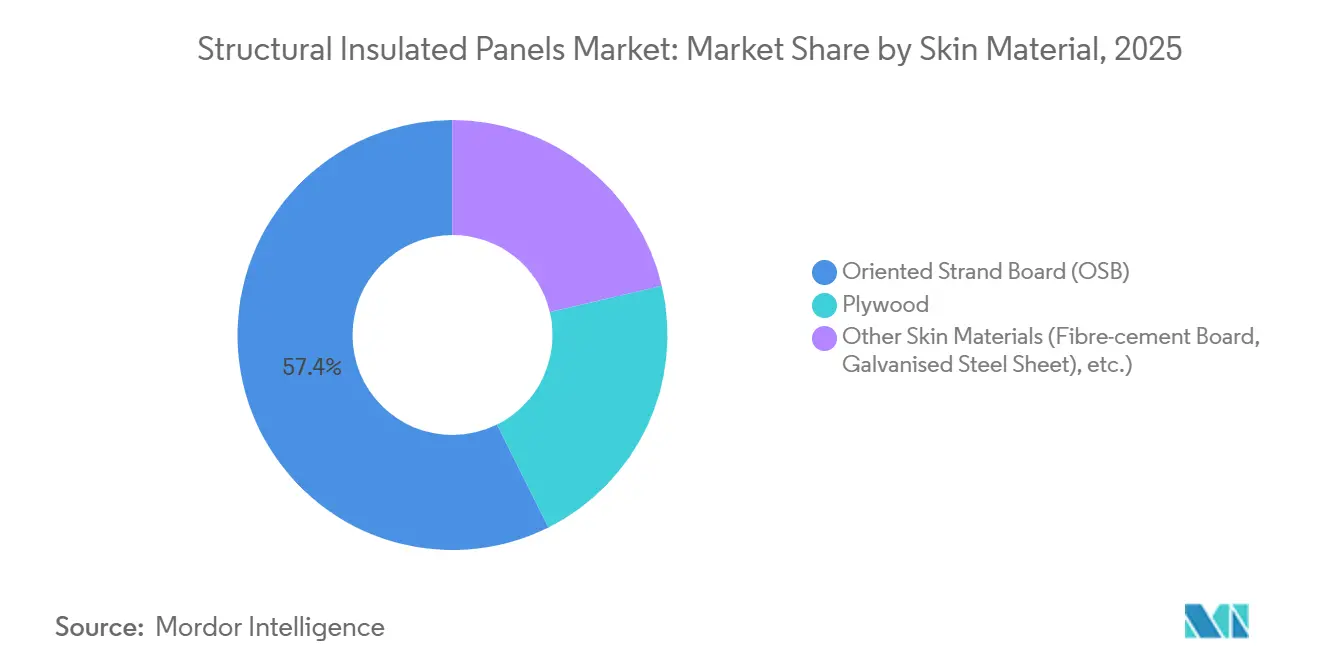

- Por material de revestimiento, el tablero de virutas orientadas mantuvo una participación de ingresos del 57,36% en 2025, mientras que otros materiales de revestimiento se espera que avancen a una CAGR del 7,19% hasta 2031.

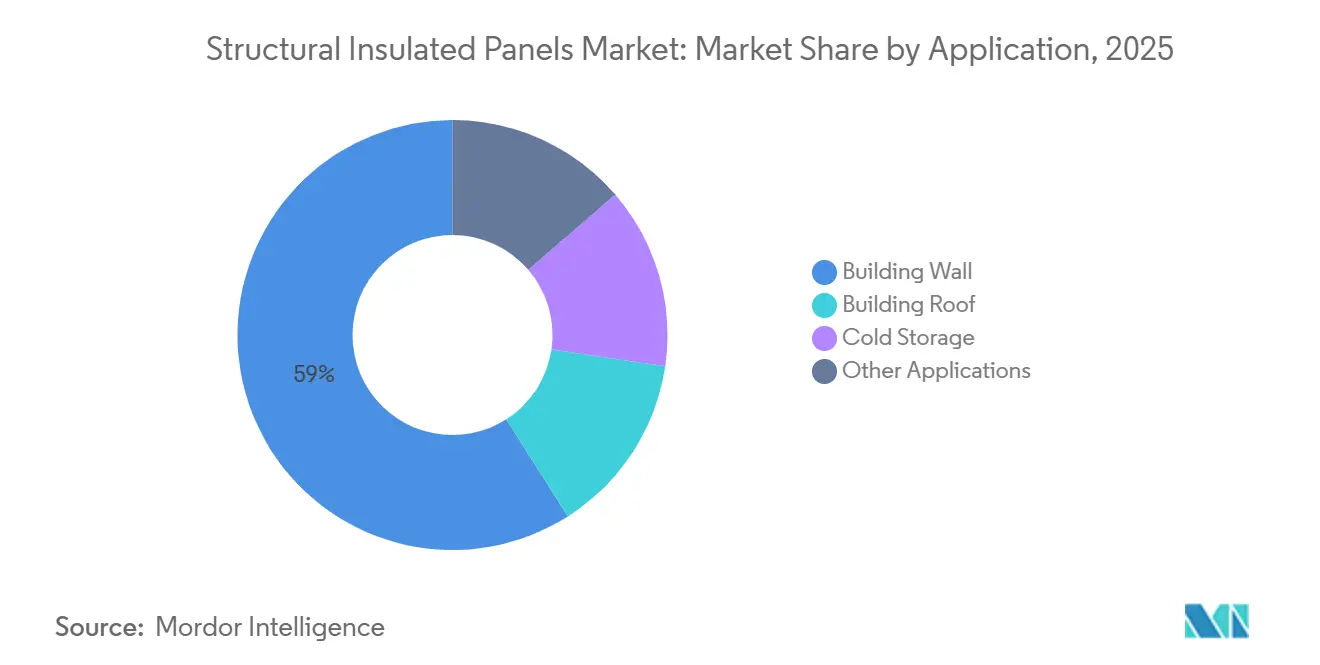

- Por aplicación, los sistemas de pared de edificio representaron el 59,02% del tamaño del mercado de paneles estructurales aislados en 2025 y se están expandiendo a una CAGR del 6,75% hasta 2031.

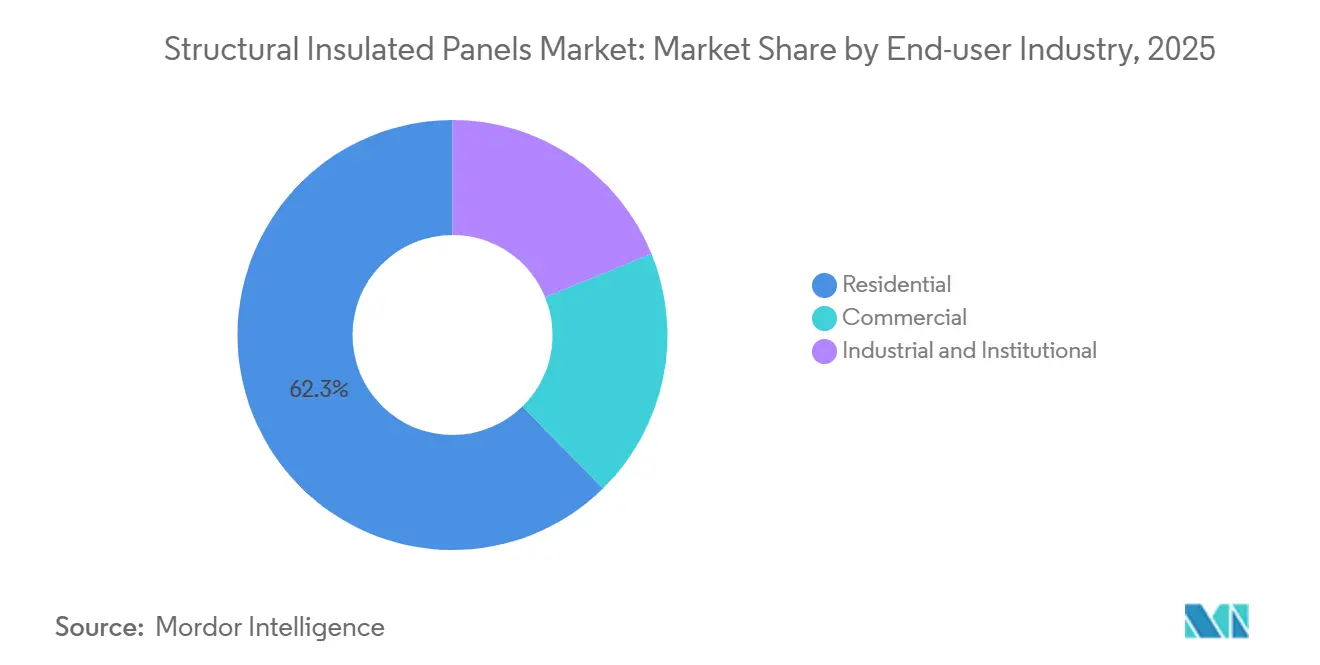

- Por industria de usuario final, el segmento residencial controló el 62,35% de los ingresos de 2025 y está en camino de registrar la CAGR más rápida del 7,02% hasta 2031.

- Por geografía, América del Norte lideró con el 37,27% de la participación del mercado de paneles estructurales aislados en 2025, mientras que Asia-Pacífico se proyecta que escale a una CAGR del 7,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Paneles Estructurales Aislados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Eficiencia Energética que Aceleran la Adopción | +1.4% | Global, con aplicación concentrada en la UE y algunos estados de EE. UU. | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Global de Cadena de Frío | +0.9% | Núcleo de APAC, con extensión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Aumento de la Vivienda Asequible y la Remodelación Residencial | +1.6% | América del Norte y APAC, emergente en América del Sur | Corto plazo (≤ 2 años) |

| Creciente Preferencia por la Construcción Rápida Fuera del Sitio | +1.3% | Global, con ganancias tempranas en América del Norte y el Norte de Europa | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono para Paneles Estructurales Aislados a Base de Madera | +0.7% | UE, California, Columbia Británica y zonas piloto seleccionadas de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética que Aceleran la Adopción

Múltiples jurisdicciones están endureciendo los límites de transmitancia térmica, lo que impulsa a los constructores hacia envolventes de alto valor R. La revisión de 2024 de la Directiva de Eficiencia Energética de los Edificios de la Unión Europea elimina gradualmente la calefacción con combustibles fósiles en nuevas viviendas para 2028, lo que esencialmente exige paredes exteriores súper aisladas. El Departamento de Energía de los EE. UU. aumentó los requisitos de aislamiento de paredes en un 20% para las zonas climáticas 4-7 en 2025, llevando el entramado convencional de madera a sus límites prácticos. El Título 24 actualizado de California otorga créditos de cumplimiento para paneles fabricados en fábrica que se prueban por debajo de 1,5 ACH a 50 Pa, un umbral que los paneles estructurales aislados cumplen habitualmente pero que rara vez logran las paredes construidas en el sitio. En conjunto, estas normas recompensan la inversión térmica inicial, sincronizan los incentivos de los constructores con los costos de energía de los ocupantes y añaden impulso al mercado de paneles estructurales aislados.

Expansión de la Infraestructura Global de Cadena de Frío

La distribución farmacéutica y la logística de alimentos perecederos continúan añadiendo espacio con control de temperatura a un ritmo de dos dígitos. La Asociación Internacional de Transporte Aéreo registró un aumento interanual del 11% en la capacidad de la cadena de frío en 2025, con Asia-Pacífico captando el 43% de los nuevos metros cuadrados. Grandes cadenas de supermercados como Walmart adoptaron envolventes de paneles aislados para 14 nuevas instalaciones en 2025, citando una reducción del 22% en la carga de refrigeración frente a paredes de mampostería y espuma proyectada. Dado que los gastos de energía representan hasta el 40% de los costos operativos de los almacenes, el retorno de la inversión en paneles de mayor rendimiento es rápido, lo que respalda precios premium para núcleos con aislamiento al vacío en el mercado de paneles estructurales aislados.

Aumento de la Vivienda Asequible y la Remodelación Residencial

Los gobiernos ahora consideran la fabricación fuera del sitio como una palanca para cerrar las brechas de vivienda. En 2025, el Departamento de Vivienda y Desarrollo Urbano de los EE. UU. lanzó un programa de subvenciones de USD 1.200 millones que prioriza la construcción panelizada que entrega unidades dentro de los 12 meses posteriores a la adquisición del terreno[1]Departamento de Vivienda y Desarrollo Urbano de los EE. UU., "Subvenciones para la Innovación en Vivienda Asequible," hud.gov . El Pradhan Mantri Awas Yojana de India asignó INR 480.000 millones (USD 5.800 millones) para viviendas urbanas, con varios estados pilotando paneles aislados para los objetivos de finalización de 2026. La remodelación también impulsa la demanda; los proyectos de eficiencia energética alcanzaron el 18% del gasto en renovación de los EE. UU. en 2025, frente al 12% de cinco años antes. El canal residencial, por tanto, sustenta tanto el volumen de referencia como el crecimiento más pronunciado en el mercado de paneles estructurales aislados.

Creciente Preferencia por la Construcción Rápida Fuera del Sitio

La persistente escasez de mano de obra empuja a los contratistas hacia métodos de construcción industrializados. El setenta y ocho por ciento de los contratistas generales de los EE. UU. clasificaron la disponibilidad de mano de obra como su principal preocupación en 2025. El Consejo de Liderazgo de la Construcción del Reino Unido tiene como objetivo un 25% de valor fuera del sitio para 2030, nombrando explícitamente a los paneles estructurales aislados como una tecnología clave. Cuando la erección de la envolvente se reduce de semanas a días, los promotores pueden acortar los costos de financiación y asegurar tasas más bajas en los préstamos de construcción, reforzando la demanda en el mercado de paneles estructurales aislados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos Iniciales frente al Entramado Convencional | -1.2% | Global, agudo en mercados residenciales sensibles al costo | Corto plazo (≤ 2 años) |

| Amenaza de Sustitución por Sistemas Avanzados de Paredes Prefabricadas | -0.8% | América del Norte y UE, penetración limitada en APAC | Mediano plazo (2-4 años) |

| Volatilidad del Suministro de OSB (Infestación de Escarabajos y Paradas de Molinos) | -1.1% | América del Norte, impacto indirecto en los precios globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos Iniciales frente al Entramado Convencional

Los paneles estructurales aislados tienen una prima de material del 15-25% sobre las paredes de montantes con aislamiento en mantas, un obstáculo para los constructores que trabajan con márgenes brutos ajustados. Un estudio de costos de 2025 de la Asociación Nacional de Constructores de Viviendas estimó el desembolso incremental en USD 8-12 por pie cuadrado de área de pared, extendiendo el período de retorno a 12-15 años en mercados sin subsidios de servicios públicos. Las instituciones financieras que suscriben préstamos en función del costo inicial en lugar de los ahorros del ciclo de vida agravan la carga, amplificando la restricción a corto plazo en el mercado de paneles estructurales aislados.

Amenaza de Sustitución por Sistemas Avanzados de Paredes Prefabricadas

La madera contralaminada, los paneles de acero de calibre ligero y el hormigón celular autoclavado ahora compiten directamente con los conjuntos de núcleo de espuma. Los cambios al Código Internacional de Construcción en 2024 elevaron las alturas permitidas de madera a 18 pisos, abriendo oportunidades en edificios de mediana altura anteriormente reservadas para paneles estructurales aislados. Los paneles de acero prefabricados capturaron el 9% del mercado de envolventes comerciales de los EE. UU. en 2025, frente al 5% de dos años antes, impulsados por los requisitos de no combustibilidad en centros de datos y almacenamiento en frío[2]Instituto Americano de Construcción en Acero, "Informe del Mercado de Envolventes Comerciales 2025," aisc.org. Estas alternativas erosionan la participación en aplicaciones donde la resistencia al fuego o la estética de la madera expuesta superan la profundidad del aislamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El EPS Asegura el Liderazgo en el Mercado Masivo

Los paneles de poliestireno expandido dominaron con una participación del 79,94% en 2025 y se proyecta que escalen a una CAGR del 6,36% hasta 2031. El EPS ofrece R-3,6-4,2 por pulgada a un costo de material un 30-40% menor que el poliuretano, un diferencial central para la adopción en volumen. Kingspan señaló que el EPS representó el 62% de sus ingresos por paneles aislados en 2025, un testimonio de la profunda penetración residencial. Los cambios en los códigos de incendio y las limitaciones de espacio sostienen la demanda de nicho para el poliuretano y el poliisocianurato de mayor valor R, pero esas químicas siguen siendo secundarias para la vivienda de uso común. Los núcleos de lana de vidrio sirven a proyectos con clasificación de resistencia al fuego y sensibles a la acústica, mientras que los paneles con aislamiento al vacío aún se encuentran en menor volumen unitario, confinados a cadenas de frío farmacéuticas y aeroespaciales.

Una ventaja regulatoria también se acumula para el EPS porque ya depende del pentano, un agente de expansión compatible con el clima. Por el contrario, los proveedores de poliuretano aún están reconfigurando sus procesos para reemplazar los HFC prohibidos por la Agencia de Protección Ambiental de los EE. UU. en 2024. Esa conversión introduce incertidumbre en el rendimiento y riesgo de desperdicio, ampliando temporalmente la brecha de costos a favor del EPS y consolidando aún más el liderazgo en el mercado de paneles estructurales aislados.

Por Material de Revestimiento: El Dominio del OSB Enfrenta Vientos de Cola No Combustibles

El tablero de virutas orientadas comandó el 57,36% de la participación del segmento en 2025, respaldado por su favorable perfil de peso a resistencia y compatibilidad con los métodos de fijación convencionales. Sin embargo, el mercado de paneles estructurales aislados está registrando un notable giro hacia revestimientos no combustibles. Se prevé que otros materiales de revestimiento aumenten a una CAGR del 7,19% hasta 2031 a medida que los códigos de incendio urbanos se endurezcan. Tata Steel informó que los paneles con cara de acero capturaron el 14% de la participación en la construcción comercial india para 2025, impulsados por las demandas de almacenamiento en frío y farmacéuticas.

Las oscilaciones de suministro del OSB también fomentan la diversificación. La escasez de troncos causada por escarabajos empujó a algunos fabricantes hacia la madera contrachapada o laminados híbridos de acero, cada uno de los cuales exige recalificación bajo los códigos locales pero amortigua el riesgo de materias primas. Los flujos de trabajo de diseño digital aceleran el cambio; los arquitectos ahora especifican la clasificación de resistencia al fuego, la resiliencia al impacto y el acabado superficial dentro de los modelos BIM, lo que permite a los equipos de proyecto evaluar múltiples opciones de revestimiento de forma temprana, comprimiendo las ventanas de licitación y ampliando la aceptación de revestimientos no tradicionales en el mercado de paneles estructurales aislados.

Por Aplicación: Los Sistemas de Pared Anclan el Volumen mientras el Almacenamiento en Frío Genera Precios Premium

Las paredes de edificios representaron el 59,02% de los envíos de 2025 y avanzan a una CAGR del 6,75% hasta 2031. Las pruebas independientes del Departamento de Energía de los EE. UU. en 2025 mostraron que las paredes de paneles redujeron las cargas de calefacción de todo el edificio hasta en un 24% frente a montantes de 2×6 con mantas R-21. Esa ventaja de rendimiento sustenta el impulso tanto en obra nueva como en rehabilitación, especialmente en climas del norte donde las facturas de calefacción influyen materialmente en el retorno de la inversión. Los paneles de techo aseguran la siguiente porción más grande, favorecidos en edificios comerciales de pendiente baja por su capacidad de integrar estructura, control de vapor y aislamiento en un solo componente.

Los proyectos de almacenamiento en frío, aunque más pequeños en términos de metros cúbicos, ofrecen márgenes desproporcionados a los proveedores de paneles. La capacidad refrigerada global alcanzó los 730 millones de m³ en 2025, y la mayoría de las nuevas construcciones optan por defecto por envolventes de paneles para gestionar tolerancias de ±2 °C. Los núcleos con aislamiento al vacío y los revestimientos de acero inoxidable, muy por encima de los niveles de especificación residencial convencional, alcanzan precios premium pero ganan licitaciones basándose en la estabilidad de temperatura garantizada y el cumplimiento de higiene. A medida que los grandes supermercados y los transportistas de productos biológicos se expanden, los requisitos premium de la cadena de frío sostienen un nicho rentable dentro del mercado de paneles estructurales aislados.

Por Industria de Usuario Final: El Sector Residencial Lidera tanto en Volumen como en Crecimiento

El sector residencial absorbió el 62,35% de la demanda de 2025 y muestra la CAGR más rápida del 7,02% hasta 2031. Los tiempos de construcción medios para viviendas panelizadas en los Estados Unidos se comprimieron a 4,8 meses en 2025, en comparación con 6,2 meses para las casas de entramado de madera. Los millennials que acceden por primera vez a la propiedad de vivienda y los hogares de mayor edad que buscan mejoras de eficiencia energética impulsan conjuntamente el volumen. La estructura de créditos fiscales de 2026 bajo la Ley de Reducción de la Inflación de los EE. UU. reembolsa hasta USD 1.200 por mejoras de envolvente calificadas, un umbral que los paneles superan fácilmente.

Los segmentos comercial e institucional siguen, apoyándose en los paneles para alcanzar los objetivos de velocidad de ocupación en acuerdos de diseño-construcción. Los compradores industriales, desde fabricantes hasta operadores de centros de datos, buscan envolventes panelizadas herméticas para reducir las cargas de climatización. El Cuerpo de Ingenieros del Ejército de los EE. UU. ahora especifica paneles para bases de operaciones avanzadas para lograr paredes R-30 en un solo conjunto, validando el rendimiento en entornos extremos y fortaleciendo las credenciales en el mercado más amplio de paneles estructurales aislados.

Análisis Geográfico

América del Norte controló el 37,27% de los ingresos globales en 2025, impulsada por la demanda de vivienda en los EE. UU. y Canadá. Canadá se beneficia adicionalmente de los límites provinciales de pérdida de calor que favorecen las paredes R-30 y la hermeticidad por debajo de 2 ACH a 50 Pa. Sin embargo, la volatilidad del OSB inducida por escarabajos y el creciente atractivo de la madera contralaminada moderan la expansión norteamericana. México sigue siendo una frontera sin explotar, donde los bajos costos de energía y la abundante mano de obra calificada preservan la mampostería convencional, aunque las construcciones industriales impulsadas por el nearshoring ofrecen una apertura de nicho para envolventes aisladas de ejecución rápida.

Se prevé que Asia-Pacífico avance a una CAGR del 7,41%, la más rápida a nivel mundial. La construcción prefabricada de China está creciendo con paneles aislados que aparecen en el 18% de los inicios de viviendas prefabricadas, especialmente en las provincias del norte que aplican estrictos límites de energía en la temporada de calefacción. El mercado de India despega desde una base modesta pero se beneficia de los programas de vivienda asequible financiados por el Estado y de la explosiva construcción de cadena de frío vinculada a las exportaciones farmacéuticas. Las economías del Sudeste Asiático, desde Vietnam hasta Indonesia, despliegan paneles en almacenes con control de temperatura que apoyan las entregas de comestibles de comercio electrónico en rápida expansión. Las inversiones en fabricación local por parte de empresas chinas, indias y multinacionales acortan los plazos de entrega y protegen el mercado de paneles estructurales aislados contra las fluctuaciones cambiarias y los costos de flete.

La demanda de Europa está anclada por Alemania, el Reino Unido y Francia. Las estrictas directivas de energía casi nula y los préstamos de incentivos del banco KfW de Alemania impulsan la adopción hacia el rendimiento de nivel Casa Pasiva. El Reino Unido tiene como objetivo la entrega fuera del sitio para reducir su déficit de vivienda, incluyendo explícitamente los paneles aislados en las hojas de ruta de política. Europa del Este, financiada por los paquetes estructurales de la UE, emerge como una subregión de rápido crecimiento que prioriza las rehabilitaciones energéticas profundas de bloques multifamiliares de la era socialista. El sur de Europa sigue siendo un rezagado relativo porque los climas más suaves diluyen la economía del ahorro energético, aunque el riesgo de incendios forestales acelera el interés en revestimientos no combustibles con clasificación de resistencia al fuego.

América del Sur y Oriente Medio y África forman colectivamente una porción pequeña pero estratégica. Brasil exige envolventes de paneles en el almacenamiento de vacunas bajo las regulaciones de ANVISA. Arabia Saudita integra paneles en las estructuras de centros de datos para reducir las cargas de refrigeración bajo temperaturas desérticas de 50 °C. Los proyectos piloto de vivienda social de Sudáfrica prueban rehabilitaciones panelizadas para mejorar los asentamientos informales. La capacidad de fabricación local limitada, los aranceles de importación y las monedas volátiles restringen la escala, pero también abren ventanas de inversión para los primeros participantes que buscan capturar la demanda naciente en el mercado de paneles estructurales aislados.

Panorama Competitivo

La competencia se sitúa en un alto nivel de concentración a medida que los grandes incumbentes globales compiten con ágiles fabricantes regionales. Kingspan y Owens Corning explotan cadenas de suministro totalmente integradas, desde la química de la espuma hasta la laminación, para garantizar la disponibilidad y el rendimiento del producto. Tata Steel y ArcelorMittal se apoyan en sus propias instalaciones metalúrgicas para adaptar revestimientos no combustibles para usos sensibles a la higiene y de alta durabilidad. Los términos de garantía evolucionan hacia diferenciadores; Kingspan ahora extiende garantías térmicas de 30 años, mientras que Owens Corning emite certificados de valor R verificados por terceros. Las empresas más pequeñas prosperan gracias a la personalización localizada y los plazos de entrega más rápidos, vitales donde los contratos de diseño-construcción exigen una iteración rápida.

La digitalización impulsa la reconfiguración competitiva. El configurador de paneles habilitado para BIM de Nucor, lanzado en 2025, reduce el tiempo de licitación a entrega de seis a tres semanas y vincula directamente los modelos de los arquitectos con las listas de corte CNC. Las empresas emergentes aprovechan el comercio electrónico para llegar a los autoconstructor con kits estandarizados. La innovación se canaliza hacia revestimientos híbridos resistentes al fuego que combinan óxido de magnesio y acero, así como núcleos con aislamiento al vacío infundidos con materiales de cambio de fase para la logística sensible a la temperatura. Los registros de propiedad intelectual se aceleran, aunque la comercialización sigue concentrada en centros de datos premium y cadenas de frío farmacéuticas, donde el mercado de paneles estructurales aislados tolera precios superiores a USD 200 por metro cuadrado.

Líderes de la Industria de Paneles Estructurales Aislados

Owens Corning

Kingspan Group

Carlisle Companies Inc.

METECNO GROUP

ArcelorMittal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kingspan Group lanzó los paneles metálicos aislados KingRib Wall como una nueva incorporación a su gama de soluciones de construcción. Los paneles KingRib Wall presentaban nervios trapezoidales externos espaciados cada 20 pulgadas para el KingRib 3 y cada 10 pulgadas para el KingRib 5.

- Diciembre de 2024: All Weather Insulated Panels lanzó FASSADE con Bellara, un sistema de paneles aislados diseñado para aplicaciones modernas. Este sistema integró paneles metálicos de piel simple para apoyar diseños contemporáneos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de paneles estructurales aislados (SIPs) como el valor de los elementos sándwich de nueva fabricación y carga portante en los que dos pieles estructurales, más comúnmente tablero de virutas orientadas, madera contrachapada o acero de calibre ligero, se laminan a presión sobre un núcleo de aislamiento rígido de EPS, PUR/PIR o lana mineral/de vidrio. Estos paneles se suministran a las obras de construcción como paredes, techos o suelos, y crean tanto el cerramiento como la estructura en edificios residenciales, comerciales y determinados industriales.

Exclusión del alcance: La estimación excluye los tableros de refrigeración genéricos con cara metálica y los compuestos de muro cortina no estructurales, que se rastrean por separado.

Descripción general de la segmentación

- Por Producto

- Paneles de EPS (Poliestireno Expandido)

- Paneles de Poliuretano Rígido (PUR) y Poliisocianurato Rígido (PIR)

- Paneles de Lana de Vidrio

- Otros Productos (p. ej., con aislamiento al vacío, etc.)

- Por Material de Revestimiento

- Tablero de Virutas Orientadas (OSB)

- Madera Contrachapada

- Otros Materiales de Revestimiento (Tablero de Fibrocemento, Chapa de Acero Galvanizado), etc.)

- Por Aplicación

- Pared de Edificio

- Techo de Edificio

- Almacenamiento en Frío

- Otras Aplicaciones (p. ej., Centros de Datos, Suelo y Cubierta, etc.)

- Por Industria de Usuario Final

- Residencial

- Comercial

- Industrial e Institucional

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con fabricantes de SIPs, instaladores de paneles, consultores de normativa y constructores de cadena de frío en América del Norte, Europa y Asia-Pacífico pusieron a prueba los hallazgos secundarios, proporcionaron precios típicos de paneles y aclararon los factores de pérdida en la instalación. Las encuestas electrónicas de seguimiento con ingenieros de diseño y constructores de viviendas modulares validaron los supuestos de penetración para los años de previsión.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos abiertos como el 'Construction Put in Place' del US Census, los permisos de construcción de Eurostat, los inicios de construcción de Canada Mortgage and Housing, los códigos HS relacionados con SIPs de UN Comtrade y los rastreadores de adopción de códigos energéticos de la International Energy Agency. Los informes 10-K de empresas, las presentaciones para inversores y los libros blancos de asociaciones como la Structural Insulated Panel Association complementaron estos datos. Los recursos de pago, incluidos D&B Hoovers para la distribución de ingresos y Questel para el impulso de patentes, ayudaron a precisar la intensidad competitiva. Las fuentes citadas aquí ilustran la amplitud consultada; se revisaron muchas publicaciones adicionales para validar cifras y aclarar definiciones.

Dimensionamiento del mercado y previsión

Una construcción descendente de producción más comercio establece el año base: la producción nacional de paneles, las importaciones netas y el precio de venta promedio crean el conjunto de demanda inicial, que luego se concilia con los inicios de construcción de viviendas y las terminaciones de superficie de planta comercial. Verificaciones ascendentes selectivas —acumulaciones de ingresos de proveedores y ASP muestreado × volumen de facturas de instaladores— calibran los totales. Las variables clave que alimentan el modelo incluyen: (1) nuevos inicios de construcción de viviendas, (2) tasas de renovación de paredes en reformas, (3) tendencias de precios promedio de SIPs, (4) adiciones de superficie de almacenamiento en frío y (5) movimientos del índice de costos de OSB. La regresión multivariante proyecta cada variable, mientras que el análisis de escenarios somete a prueba de estrés los cambios en la política de eficiencia energética. Las brechas de datos en las muestras ascendentes se cubren mediante medias móviles de tres años de proyectos completados.

Ciclo de validación de datos y actualización

Antes de su publicación, los resultados pasan por dos revisiones de analistas que señalan anomalías frente a los rastreadores de precios de materiales de construcción y los datos de permisos. Las divergencias significativas desencadenan nuevas llamadas primarias. Mordor actualiza el modelo anualmente y emite actualizaciones intermedias cuando se producen cambios importantes en la normativa o grandes adiciones de capacidad de planta.

Por qué la línea de base de Paneles Estructurales Aislados de Mordor merece confianza

Las estimaciones publicadas de SIPs suelen divergir porque las empresas seleccionan diferentes tipos de paneles, aplican supuestos de precios variados o actualizan sus modelos en cadencias desiguales.

Los principales factores de divergencia incluyen la inclusión de tableros sándwich no estructurales, el uso de escaladores de inflación agresivos sobre envíos pasados y el muestreo de una sola región que luego se extrapola a nivel mundial. El alcance de Mordor se limita exclusivamente a SIPs de carga portante, utiliza ASPs verificados de tres regiones y se actualiza cada doce meses, lo que produce una cifra global equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 587,06 millones (2025) | Mordor Intelligence | - |

| USD 593,1 millones (2024) | Global Consultancy A | Excluye el segmento de vivienda rural de Asia-Pacífico; materiales de núcleo rastreados limitados |

| USD 9,28 mil millones (2023) | Trade Journal B | Agrupa paneles genéricos con cara metálica y tableros de refrigeración en el total de SIPs |

| USD 11,2 mil millones (2023) | Regional Consultancy C | Deriva el valor a partir del área instalada × costo de reposición, inflando el tamaño del mercado |

Estos contrastes muestran que cuando se aplican un alcance coherente, precios validados y actualizaciones anuales, la cifra de Mordor ofrece a los responsables de la toma de decisiones una línea de base fiable y transparente que puede rastrearse hasta puntos de datos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de paneles estructurales aislados?

Los ingresos globales avanzan a una CAGR del 6,22% de 2026 a 2031, pasando de USD 623,16 millones a USD 842,62 millones.

¿Qué núcleo de producto domina las ventas de paneles aislados?

El poliestireno expandido comanda el 79,94% de la participación porque ofrece el mejor equilibrio costo-valor R para proyectos residenciales.

¿Qué impulsa la adopción de paneles en instalaciones de almacenamiento en frío?

Los paneles mejoran la hermeticidad y reducen la energía de refrigeración en más del 20%, ofreciendo retornos rápidos para supermercados y distribuidores farmacéuticos.

¿Por qué los constructores están cambiando hacia revestimientos de paneles no combustibles?

Los códigos de seguridad contra incendios urbanos y la exposición a incendios forestales favorecen los revestimientos de fibrocemento, acero u óxido de magnesio que logran clasificaciones Clase A sin barreras adicionales.

Última actualización de la página el: