Tamaño y Participación del Mercado de CI de Carga Inalámbrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

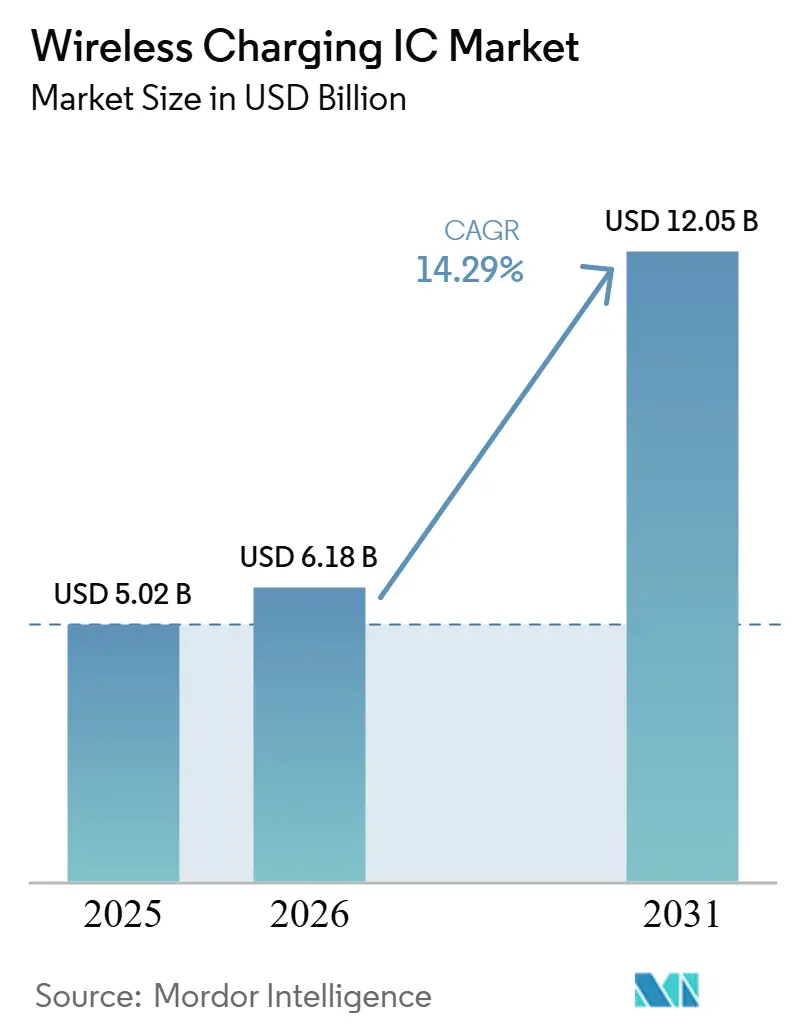

| Tamaño del Mercado (2026) | 6.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CI de Carga Inalámbrica por Mordor Intelligence

El tamaño del mercado de CI de carga inalámbrica se valoró en 5,02 mil millones de USD en 2025 y se estima que crecerá desde 6,18 mil millones de USD en 2026 hasta alcanzar 12,05 mil millones de USD en 2031, a una CAGR del 14,29% durante el período de pronóstico (2026-2031). Las plataformas de teléfonos inteligentes convencionales, los robots de planta de fábrica y los sistemas automotrices de cabina están migrando rápidamente de la alimentación inalámbrica opcional al diseño predeterminado, comprimiendo los ciclos de producto e incrementando los volúmenes de unidades anuales. La miniaturización de los CI receptores, el lanzamiento del perfil Qi2 de 25 W y el respaldo regulatorio para dispositivos sin puerto están intensificando la demanda en los teléfonos de gama media sensibles al costo, mientras que los integradores industriales pagan precios premium por transmisores reforzados que eliminan el tiempo de inactividad. Los fabricantes también se están beneficiando de que los fabricantes de automóviles estandaricen almohadillas de 15 W en los modelos del año 2026, una tendencia que estabiliza los contratos de suministro a largo plazo y consolida los portafolios calificados AEC-Q100. Las empresas emergentes de campo lejano financiadas por capital de riesgo y las etapas de potencia de nitruro de galio están ampliando la pila tecnológica; sin embargo, los obstáculos de interferencia electromagnética por encima de los 65 W continúan ralentizando la adopción en computadoras portátiles y mantienen los conectores de alta potencia en la etapa de prueba de concepto.

Conclusiones Clave del Informe

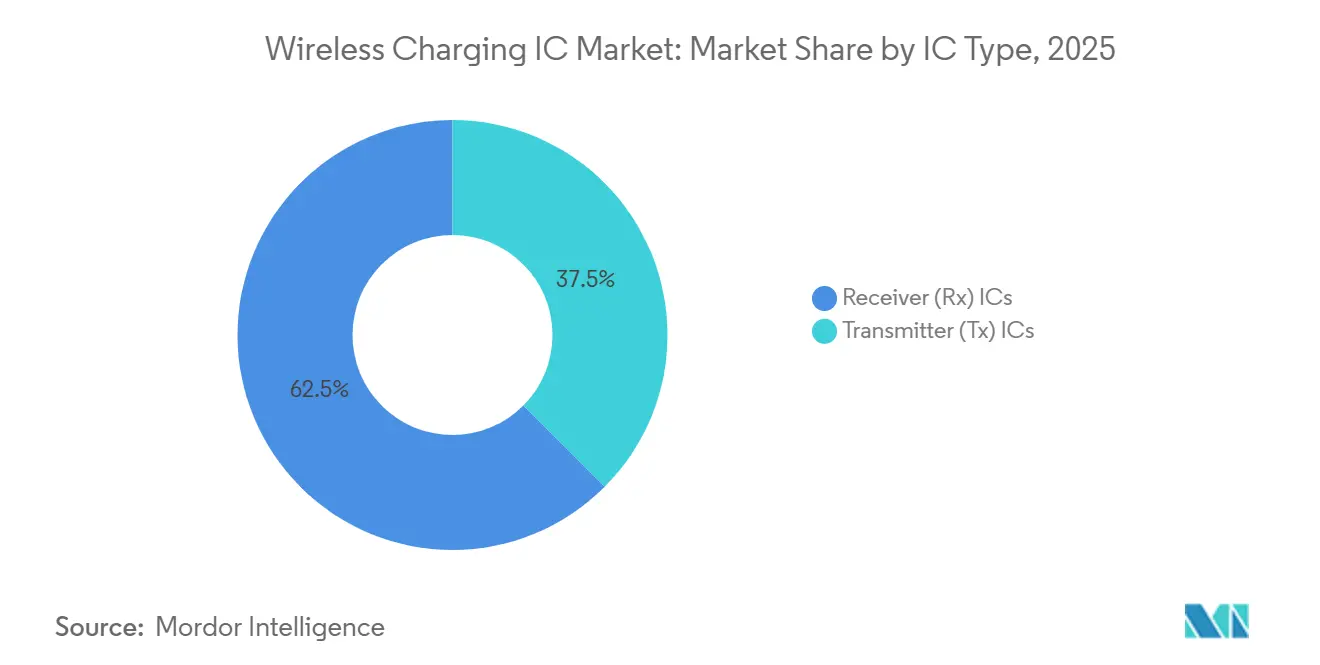

- Por tipo de CI, los CI receptores lideraron el mercado de CI de carga inalámbrica con una participación de mercado del 62,52% en 2025, registrando una CAGR del 15,4%.

- Por clasificación de potencia, las soluciones de baja potencia por debajo de 20 W capturaron el 46,56% del mercado de CI de carga inalámbrica en 2025, y el segmento de alta potencia (más de 100 W) probablemente crecerá a una CAGR del 18,6%.

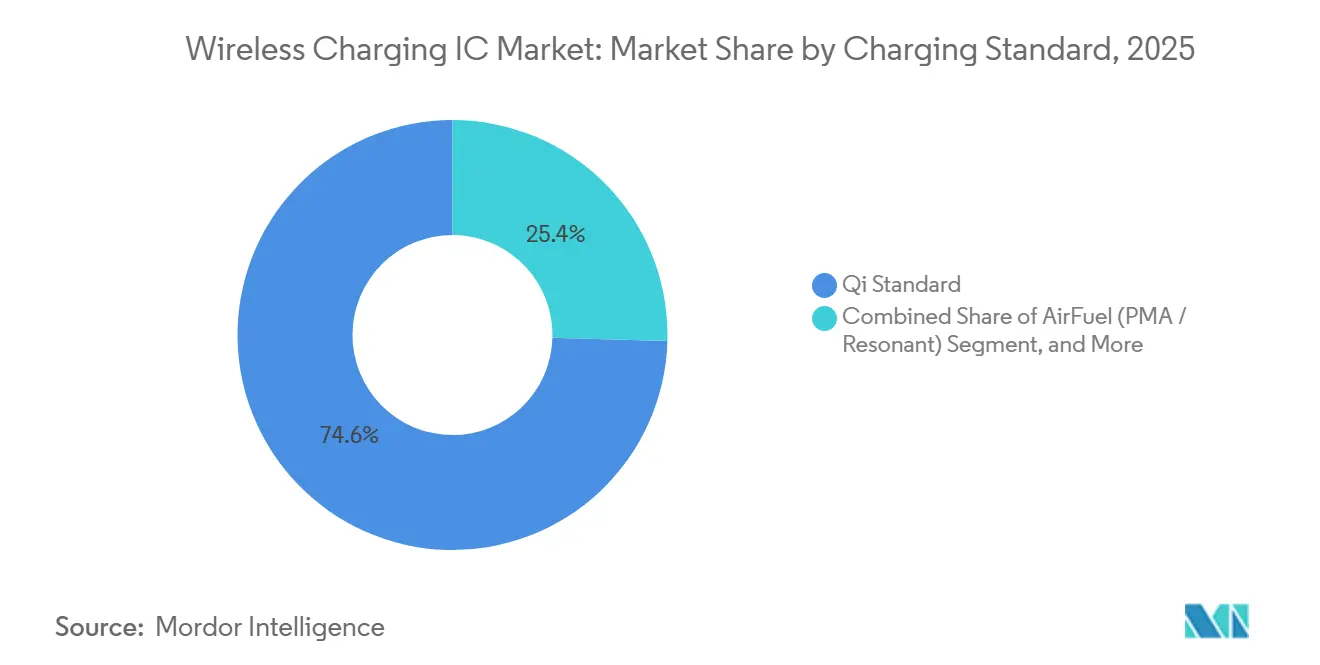

- Por estándar de carga, el estándar Qi dominó el 75,31% del mercado de CI de carga inalámbrica en 2025, mientras que AirFuel se expande a una CAGR del 16,2% hasta 2031.

- Por aplicación, los teléfonos inteligentes y tabletas representaron el 50,73% del tamaño del mercado de CI de carga inalámbrica en 2025, y los dispositivos industriales y de IoT avanzan a una CAGR del 14,8% hasta 2031.

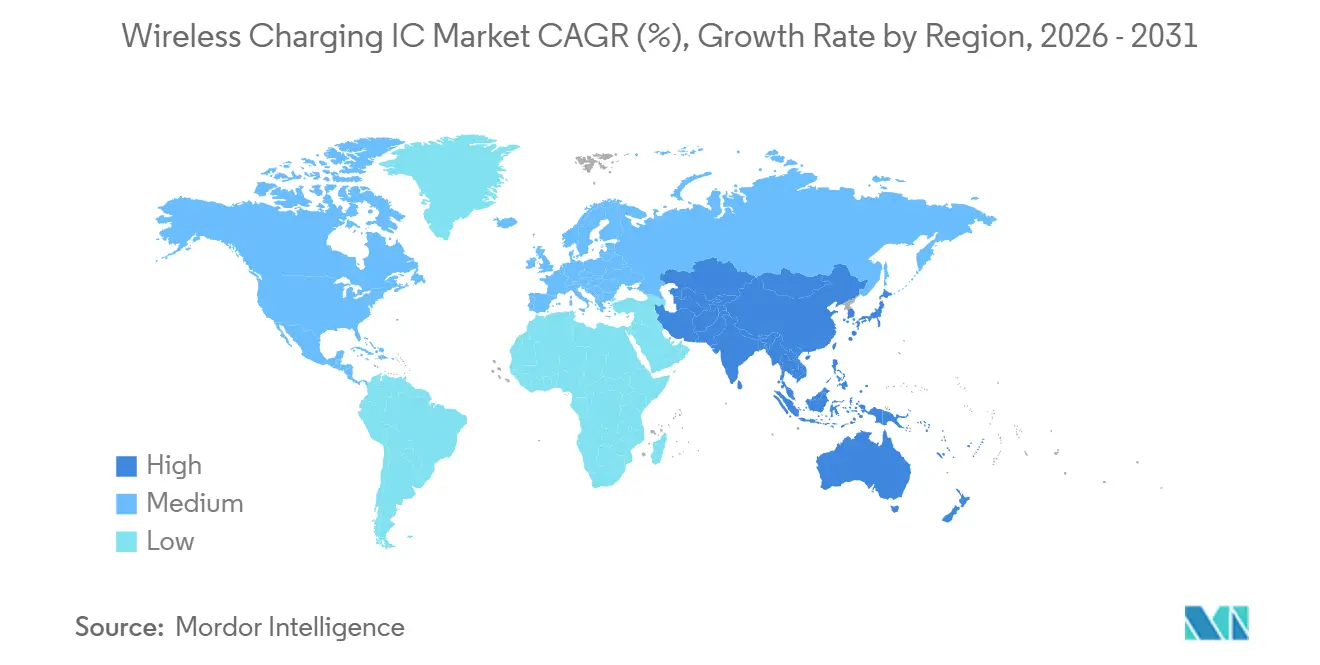

- Por geografía, Asia-Pacífico mantuvo el 47,81% de la participación del mercado de CI de carga inalámbrica en 2025 y se espera que crezca a la CAGR más rápida del 15,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Tasas de Adopción de Carga Inalámbrica en Teléfonos Inteligentes de Gama Alta y Gama Media | +3.5% | Global, más alta en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Impulso Regulatorio para Dispositivos sin Puerto, Directiva de Cargador Común de la UE y Cumplimiento IPX8 de China | +2.8% | Europa y China como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Fabricantes de Automóviles que Adoptan Almohadillas Inductivas en Cabina como Característica de Confort Estándar | +2.5% | Global, con ganancias tempranas en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Adopción Rápida de Carga Inalámbrica de 15-50 W en Dispositivos Portátiles Industriales y AMR | +2.0% | Centros en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| CI Rx Miniaturizados que Permiten Carga Lenta por Goteo de Menos de 1 W para Dispositivos Portátiles y Auriculares | +1.8% | Global, liderado por la manufactura de Asia-Pacífico | Corto plazo (- 2 años) |

| Financiamiento de Capital de Riesgo en Empresas Emergentes de Transmisión de Energía de Campo Lejano por Onda Milimétrica | +1.2% | Ecosistemas de capital de riesgo en América del Norte y Europa | Largo plazo (más de 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Tasas de Adopción de Carga Inalámbrica en Teléfonos Inteligentes de Gama Alta y Gama Media

El Consorcio de Energía Inalámbrica certificó más de 1.200 productos Qi2 en 2025, habilitando la alineación magnética que reduce las pérdidas por mala posición a menos del 5% y permite que los CI receptores se reduzcan sin penalizaciones térmicas.[1]Wireless Power Consortium, "Base de Datos de Certificación y Productos Qi2," WIRELESSPOWERCONSORTIUM.COM Samsung, Google y Apple se comprometieron cada uno con Qi2 en sus portafolios de 2026, normalizando los conjuntos de características y trasladando la competencia hacia perfiles de potencia definidos por software y detección de objetos extraños. Xiaomi, OPPO y vivo de China están impulsando almohadillas de 50 W en dispositivos con precios por debajo de 500 USD, multiplicando los volúmenes de receptores mientras comprimen los precios de venta promedio. El GY5502 de 2,0 mm cuadrados de Silicon Source permite que las placas alimenten baterías desde auriculares inalámbricos estéreo verdaderos hasta tabletas sin rediseño, reforzando las economías de escala.[2]Silicon Source, "Hoja de Datos GY5502," SILICONSOURCE.COM A medida que las tasas de adopción se filtran a través de las líneas de gama media, la elasticidad de los envíos compensa con creces la erosión del precio unitario, sosteniendo el impulso de ingresos para el mercado de CI de carga inalámbrica.

Impulso Regulatorio para Dispositivos sin Puerto, Directiva de Cargador Común de la UE y Cumplimiento IPX8 de China

El Mandato M/607 establece un plazo de marzo de 2027 para la carga inalámbrica interoperable en toda la Unión Europea, impulsando a los proveedores de CI transmisores a priorizar la certificación Qi2 sobre las extensiones propietarias.[3]Comisión Europea, "Mandato M/607 para la Estandarización de la Carga Inalámbrica," EC.EUROPA.EU El Reglamento de Diseño Ecológico 2025/2052 limita además la potencia en espera a 0,80 W, lo que obliga a utilizar controladores integrados con corriente quiescente de sub-µA y detección dinámica de carga.[4]Diario Oficial de la Unión Europea, "Reglamento 2025/2052 sobre Requisitos de Diseño Ecológico," EUR-LEX.EUROPA.EU El proyecto EMC actualizado de China 20240568-T-339 endurece los límites de emisión y acelera el cambio hacia carcasas selladas con clasificación IPX8 que solo pueden recargarse de forma inalámbrica. Estos estatutos convergentes elevan las barreras para los conectores cableados heredados y establecen la energía inalámbrica como la vía de energía predeterminada para la electrónica portátil de próxima generación. Los proveedores con pilas de negociación multiprotocolo ganan ventaja porque los fabricantes de equipos originales ahora requieren soluciones de un solo chip que abarquen Qi1.x, Qi2 y las extensiones emergentes de AirFuel sin rediseño.

Fabricantes de Automóviles que Adoptan Almohadillas Inductivas en Cabina como Característica de Confort Estándar

Nissan confirmó almohadillas Qi2 de 15 W con enfriamiento activo para el Pathfinder y Murano 2026, convirtiendo un complemento premium en una línea de base para el mercado masivo. La arquitectura de bobina móvil de Panasonic Automotive elimina dos bobinas pasivas, reduce los costos de la lista de materiales en aproximadamente un 25% y permite a los conductores colocar los teléfonos en cualquier ángulo. Los módulos de carburo de silicio de Infineon demostraron una carga dinámica de 200 kW para autobuses en diciembre de 2025, insinuando un continuo entre la comodidad en cabina y la infraestructura integrada en la carretera. Los fabricantes de automóviles prefieren conjuntos de chips calificados AEC-Q100 y soporte ISO 26262, lo que desalienta a los pequeños participantes sin fábrica propia y refuerza las economías de escala para los actores establecidos. A medida que las baterías auxiliares de 12 V migran a arquitecturas de 48 V, los CI transmisores que integran controladores de nitruro de galio capturan valor adicional al simplificar el diseño del dominio de potencia.

Adopción rápida de carga inalámbrica de 15 W-50 W en dispositivos portátiles industriales y AMR

La suite MOOVair de Delta Electronics, que abarca de 1 kW a 30 kW, registró alta eficiencia en servicio de fábrica 24/7, respaldando el caso de negocio para robots sin conector. El CW1000 de 1 kW de Wiferion redujo el tiempo de inactividad de los AMR de ensamblaje automotriz desde niveles elevados a menos del 5% durante los despliegues de 2025. El OL-450S de OMRON suministra 60 A a escáneres robustificados, igualando el rendimiento cableado mientras reduce a la mitad las visitas de mantenimiento. KUKA documentó una disponibilidad del 99% de los robots tras eliminar la carga con enchufe, llevando el retorno de la inversión a menos de 18 meses para celdas de alta utilización. Los compradores industriales están dispuestos a pagar de tres a cinco veces los precios de los CI de consumo para asegurar la calificación MIL-STD-810 y la inmunidad IEC 61000, generando nichos de alto margen que aíslan el mercado de CI de carga inalámbrica de la estacionalidad de los teléfonos inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos de Cumplimiento EMI por Encima de 65 W que Limitan los Diseños Ganados en Portátiles | -1.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estándares Propietarios Fragmentados que Conducen a Bloqueos en la Cadena de Suministro de los Fabricantes de Equipos Originales | -1.8% | Global | Mediano plazo (2-4 años) |

| Incidentes de Fuga Térmica en Pilas de CI de Bobina de Alta Densidad de Más de 30 W | -1.0% | Global, en segmentos de alta potencia | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas para Sustratos de GaN y Alambre de Litz | -0.9% | Global, cadena de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fallos de Cumplimiento EMI por Encima de 65 W que Limitan los Diseños Ganados en Portátiles

Los portátiles de perfil delgado que apuntan a una carga rápida inalámbrica de 65 W tienen dificultades para cumplir con los armónicos de la Clase B de la Parte 15 de la FCC y CISPR 32 porque los chasis metálicos amplían las energías de conmutación de bobinas de 80-300 kHz. El silicio de espectro ensanchado y cancelación activa aumenta el tamaño del dado hasta un 20%, elevando las curvas de costo de los CI transmisores sin lograr aún superar la inmunidad radiada en el primer intento. Los ciclos de certificación pueden duplicarse hasta 20 semanas, erosionando los calendarios de lanzamiento de los fabricantes de equipos originales e inclinando la preferencia de nuevo hacia USB-C Power Delivery. Los proveedores de transmisores que dominen el blindaje integrado y el desfase de fase inteligente asegurarán victorias tempranas, aunque la mayoría de las hojas de ruta ahora difieren los portátiles inductivos de 100 W hasta al menos 2028, recortando el crecimiento a corto plazo para el mercado de CI de carga inalámbrica.

Estándares Propietarios Fragmentados que Conducen a Bloqueos en la Cadena de Suministro de los Fabricantes de Equipos Originales

Quick Charge de Qualcomm, Fast Wireless 2.0 de Samsung y los protocolos de 50 W de Xiaomi exigen cada uno algoritmos de protocolo de enlace distintos, lo que obliga a los fabricantes de accesorios a licenciar múltiples pilas o arriesgarse a la confusión del consumidor. Un controlador receptor multimodo infla las facturas de materiales en aproximadamente 2,50 USD, un recargo doloroso en los teléfonos inteligentes de gama media. Los dispositivos x exigen compatibilidad con versiones anteriores durante otros cinco a siete años, perpetuando la sobrecarga de protocolos. Hasta que el Instituto de Ingenieros Eléctricos y Electrónicos o la Unión Internacional de Telecomunicaciones exija un esquema global único, los fabricantes de equipos originales tendrán que gestionar diversas ramas de firmware y mantener inventarios redundantes, lo que erosiona la CAGR a largo plazo para el mercado de CI de carga inalámbrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: El Dominio de los Receptores Ancla los Volúmenes de Teléfonos Inteligentes

Los CI receptores representaron el 62,52% de la participación del mercado de CI de carga inalámbrica en 2025 y están configurados para crecer a una CAGR del 15,4% hasta 2031. Esa trayectoria se deriva de miles de millones de teléfonos inteligentes, relojes inteligentes y módulos en cabina que se renuevan cada 18-24 meses, en comparación con los ciclos de cinco años para almohadillas y bases de carga. La miniaturización de los receptores ahora se extiende a paquetes a escala de chip de 2,0 × 2,0 mm, lo que permite a los diseñadores integrar la gestión de energía en anillos inteligentes sin ampliar la carcasa. El dado a nivel de oblea de 0,1 W de Epson amplía el alcance a los sensores de recolección de energía. Los CI transmisores exigen precios premium porque integran controladores de nitruro de galio, sensores de óxido metálico para la detección de objetos extraños y, a veces, enlaces Bluetooth de Baja Energía para la autenticación de almohadilla a teléfono, pero sus números escalan con la producción de muebles y automoción, no con los volúmenes de teléfonos inteligentes. Los dispositivos de nitruro de galio aumentan la eficiencia del 88% al 95% al tiempo que requieren disipadores de calor más pequeños, aunque exponen a los fabricantes de equipos originales a las fluctuaciones del precio de los obleas de GaN que ponen a prueba las estrategias de cobertura.

Un pequeño grupo de proveedores calificados para automoción limita la elección para los transmisores de cabina, elevando los márgenes pero aumentando los plazos de calificación. En los dispositivos portátiles, los diseñadores deben cumplir con los límites de absorción específica de IEEE C95.1, lo que presiona al firmware del receptor para que regule la corriente con elegancia durante la exposición de campo cercano. Estas restricciones de diseño contrastantes mantienen el mercado de CI de carga inalámbrica equilibrado: los proveedores de transmisores persiguen el valor sobre el volumen, mientras que los proveedores de receptores persiguen la escala y las reducciones del costo de los obleas. La asimetría debería persistir hasta que la infraestructura inductiva integrada en la carretera se despliegue ampliamente, momento en el que los transmisores de alta potencia podrían superar a los receptores de mano en términos de ingresos.

Por Clasificación de Potencia: El Segmento de Alta Potencia Lidera el Crecimiento a Pesar de los Obstáculos Técnicos

Los dispositivos de baja potencia por debajo de 20 W representaron el 46,56% del mercado de CI de carga inalámbrica en 2025, impulsados por teléfonos inteligentes y auriculares que se cargan diariamente en almohadillas de dormitorio. Los sistemas de potencia media entre 20 W y 100 W atienden a tabletas y consolas de automoción y se benefician de pilas térmicas maduras. Las clases de alta potencia por encima de 100 W registrarán la CAGR más rápida del 18,6% hasta 2031, ya que los robots industriales y los autobuses eléctricos demandan recargas a escala de kilovatios. La base de carga MOOVair de 30 kW de Delta Electronics mantuvo una eficiencia del 95% en las pruebas de 2025, igualando los puntos de referencia de cable. El transmisor WLC1150 de Infineon integra cancelación activa de EMI, reduciendo el ruido radiado en 10 dB, y cumple los requisitos de EMC automotriz sin blindajes externos. Sin embargo, los eventos de fuga térmica en pilas de teléfonos inteligentes de 30-60 W forzaron rediseños que retrasaron varios buques insignia de 2025, demostrando que la densidad de calor sigue siendo un factor limitante.

Los programas de portátiles que apuntan a almohadillas de 65 W aún fallan las pruebas de radiación de la FCC la mitad de las veces, provocando un giro en toda la industria hacia modos de "zona segura" de 45 W. Los proveedores están combinando la negociación de potencia, la detección de objetos extraños y la telemetría de temperatura en un único microcontrolador para acortar los ciclos de validación, pero el área de silicio aumenta un 15% como resultado. Tener éxito en las categorías de alta potencia, por lo tanto, depende de la experiencia multidisciplinaria en térmica, EMC y firmware, no solo en el escalado de silicio, una barrera que consolida la oportunidad entre las casas de semiconductores diversificadas.

Por Estándar de Carga: El Dominio de Qi Enfrenta la Disrupción de AirFuel en Nichos Industriales

El ecosistema Qi mantuvo una participación del 75,31% del mercado de CI de carga inalámbrica en 2025, impulsado por más de 1.200 accesorios certificados y el poder de marketing de Apple, Samsung y Google. El lanzamiento de Qi2 en julio de 2025 añadió alineación magnética de 25 W, reduciendo las pérdidas por mala posición a menos del 5%. El acoplamiento resonante AirFuel, que opera a 6,78 MHz, tolera brechas más amplias y múltiples receptores, lo que lo hace atractivo para los robots móviles que se acoplan de forma imprecisa. En consecuencia, se prevé que los conjuntos de chips AirFuel se expandan a una CAGR del 16,2% hasta 2031, aunque desde una base pequeña. Panasonic Automotive ha demostrado que su transmisor de bobina móvil puede lograr la alineación activa Qi2 con una sola bobina en lugar de tres, reduciendo los costos de la almohadilla y estrechando la ventaja de libertad espacial de AirFuel.

Las extensiones propietarias de 50 W de Xiaomi o Quick Charge Wireless de Qualcomm ofrecen velocidad destacada pero fracturan la compatibilidad del mercado de accesorios, lo que obliga a los proveedores de CI a incorporar protocolos de enlace multiprotocolo, lo que aumenta la complejidad del firmware y los gastos generales de regalías de patentes. De cara al futuro, el impulso de armonización de Europa bajo el mandato M/607 podría unificar los estándares de consumo para 2027, pero los sectores médico e industrial aún pueden favorecer AirFuel por su cobertura multidispositivo y sus requisitos de alineación más flexibles, preservando un panorama de doble estándar para la industria de CI de carga inalámbrica.

Por Aplicación: El IoT Industrial Supera a los Teléfonos Inteligentes en Velocidad de Crecimiento

Los teléfonos inteligentes y tabletas capturaron el 50,50% de los ingresos de 2025, aunque su crecimiento anual de unidades es de un solo dígito, mientras que los nodos industriales y de IoT se aceleran a una CAGR del 14,8% hasta 2031. Los robots móviles autónomos se recargan oportunistamente a lo largo de un turno, cuadruplicando la utilización de la almohadilla en comparación con la carga nocturna del teléfono. WIFERION demostró que los AMR alcanzan una disponibilidad del 99% una vez que las bases de carga inductivas reemplazan a las bahías de enchufe, un retorno de la inversión que convence a los gerentes de fábrica de absorber los mayores costos de CI. Los dispositivos portátiles dependen de receptores miniaturizados como el IVM5300 de INVENTVM, que ofrece una eficiencia del 97% y extiende la autonomía de la batería del anillo aprovechando los modos de carga lenta por goteo de menos de 1 W. Los dispositivos médicos de Implantica aprovechan la energía inalámbrica para evitar vías de infección, con investigadores del IEEE que registran una eficiencia del 75% para enlaces de marcapasos de 3 W.

Las cabinas de automoción pasan de accesorio opcional a equipo estándar, ilustrado por el lanzamiento del Pathfinder 2026 de Nissan. Las tabletas fijas en los tableros de los montacargas y los escáneres robustificados en los centros de distribución se recargan a 50 W a través de carcasas selladas, reduciendo las horas de mantenimiento. Colectivamente, estos casos de uso diversifican el mercado de CI de carga inalámbrica más allá de los dispositivos de consumo y proporcionan un lastre de ingresos cuando las tasas de renovación de teléfonos inteligentes disminuyen.

Análisis Geográfico

Asia-Pacífico dominó el mercado de CI de carga inalámbrica con una participación del 47,81% en 2025, respaldada por los clústeres de ensamblaje de teléfonos inteligentes de China, los proveedores automotrices de primer nivel de Japón y los campeones de electrónica integrada verticalmente de Corea del Sur. Xiaomi, OPPO y vivo siguen impulsando estándares de 50 W en teléfonos por debajo de 500 USD, multiplicando la demanda de receptores mientras comprimen los márgenes brutos. Panasonic Automotive, con sede en Japón, ha enviado más de 10 millones de unidades de bobina móvil y está en posición de escalar aún más a medida que Qi2 permea los ciclos de renovación automotriz de 2026. El compromiso de Samsung para la adopción de Qi2 en todo su portafolio reorganiza la base de suministro hacia la gestión de energía centrada en software. La volatilidad del cobre en bruto, sin embargo, puede hacer oscilar los costos de las bobinas de alambre de Litz en porcentajes de dos dígitos cada trimestre, lo que lleva a los proveedores asiáticos a asegurar contratos plurianuales y explorar alternativas revestidas de aluminio.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 15,30% hasta 2031, respaldada por el ecosistema de fabricación de teléfonos inteligentes dominante de la región, la expansión de la producción de vehículos eléctricos y la creciente adopción de dispositivos de consumo habilitados para Qi. China, Corea del Sur, Taiwán y Japón continúan fortaleciendo la demanda de CI de carga inalámbrica a través de inversiones en fabricación de semiconductores, electrónica de consumo premium y electrónica automotriz. Además, el creciente despliegue de carga inalámbrica en dispositivos portátiles, dispositivos IoT industriales y productos para el hogar inteligente está reforzando la posición de Asia-Pacífico como el mercado regional más grande y de más rápido crecimiento.

Europa acelera la adopción inalámbrica a través de la Directiva de Cargador Común y el límite de espera de diseño ecológico de 0,80 W, aunque los repetidos fallos de EMI por encima de 65 W retrasan los lanzamientos de portátiles. El Mandato M/607 obliga a los fabricantes de chips a demostrar interoperabilidad multiestándar, elevando la intensidad de investigación y desarrollo y favoreciendo a las empresas con grandes presupuestos de cumplimiento. Los módulos de carburo de silicio de Infineon que alimentan las tiras de carretera de 200 kW de Electreon en Suecia ejemplifican la ambición de la región de llevar la carga inductiva a la infraestructura de flotas. Mientras que Oriente Medio y África crecen desde una base más pequeña a una CAGR significativa, los proyectos piloto de ciudades inteligentes en Dubái y Riad incluyen paradas de autobús sin cable y mobiliario urbano. América Latina se beneficia de la fabricación automotriz en Brasil y México, donde los SUV crossover ahora incluyen almohadillas Qi2 como estándar; no obstante, las fluctuaciones cambiarias moderan la penetración de la electrónica de consumo.

Panorama Competitivo

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics e Infineon Technologies representaron colectivamente más de la mitad de los ingresos en 2025, otorgando al mercado una concentración moderada y asegurando que los actores establecidos retengan el poder de fijación de precios para los receptores de grado automotriz y certificados Qi. El plan de Texas Instruments de absorber Silicon Labs amplía su alcance desde la gestión de energía hasta los microcontroladores de conectividad, creando diseños de referencia integrados que pueden aumentar los costos de cambio para los fabricantes de equipos originales. Renesas, impulsada por sus adquisiciones de Dialog Semiconductor y Panthronics, ahora vende de forma cruzada controladores NFC y Qi2 en terminales de pago, diversificándose más allá de la ciclicidad de los teléfonos inteligentes.

Los nichos de alta potencia y campo lejano siguen fragmentados. NuVolta afirma tener un conjunto de chips para teléfonos inteligentes de 100 W que los reguladores aún no han aprobado por encima de 30 W debido a preocupaciones térmicas, lo que subraya la dificultad de escalar mientras se adhiere a los límites de seguridad de IEC 62368. Energous y Powercast lideran la transmisión de RF de sub-vatio, habiendo obtenido aprobaciones de la FCC, pero aún enfrentan el escepticismo del consumidor sobre la eficiencia y la salud. La plataforma Cota de Ossia obtuvo una rara aprobación de la FCC sin límites de distancia, aunque entrega potencia a nivel de microvatio, lo que la restringe a sensores de bajo ciclo de trabajo. Los gastos generales de cumplimiento bajo ISO 26262 para vehículos e IEC 60601 para equipos médicos empujan a las empresas emergentes a asociarse con fábricas más grandes que ya mantienen infraestructura de seguridad, reforzando la ventaja de las casas establecidas en la industria de CI de carga inalámbrica.

Los actores establecidos invierten fuertemente en la fabricación de nitruro de galio, algoritmos de detección de objetos extraños y monitores térmicos integrados. Tal profundidad vertical acorta la validación para los fabricantes de equipos originales y consolida la participación de cartera, incluso cuando los participantes fabless de segundo nivel apuntan a los segmentos Android de gama media sensibles al precio con dados minimalistas. El resultado es un campo bifurcado: un grupo premium concentrado que domina los segmentos automotrices e industriales, y una larga cola que compite en área de dado y huella de paquete.

Líderes de la Industria de CI de Carga Inalámbrica

Renesas Electronics Corporation

NXP Semiconductors N.V.

Texas Instruments Incorporated

Infineon Technologies AG

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ROHM Semiconductor lanzó el ML7670 y el ML7671, una fusión de un solo dado de carga inalámbrica de 250 mW y NFC dirigida a terminales de pago y lectores de control de acceso.

- Febrero de 2026: Texas Instruments presentó un acuerdo en efectivo de 7,5 mil millones de USD para adquirir Silicon Labs, posicionando a la entidad fusionada para integrar energía inalámbrica con conjuntos de chips de conectividad.

- Febrero de 2026: Nissan confirmó almohadillas Qi2 con enfriamiento activo en el Pathfinder y Murano 2026, llevando la carga inalámbrica de 15 W a los modelos SUV convencionales.

- Diciembre de 2025: Energous obtuvo la conformidad de la UE para su transmisor de campo lejano PowerBridge Pro de 2 W, abriendo la transmisión a escala de habitación para sensores IoT.

Alcance del Informe Global del Mercado de CI de Carga Inalámbrica

El Informe del Mercado de CI de Carga Inalámbrica está segmentado por Tipo de CI (CI Receptores y CI Transmisores), Clasificación de Potencia (Baja Potencia (Menos de 20 W), Potencia Media 20-100 W y Alta Potencia (Más de 100 W)), Estándar de Carga (Estándar Qi, AirFuel PMA/Resonante y Otros Estándares de Carga), Aplicación (Teléfonos Inteligentes/Tabletas, Automoción en Cabina, Dispositivos Industriales y de IoT y Dispositivos Médicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CI Receptores (Rx) |

| CI Transmisores (Tx) |

| Baja Potencia (<20 W) |

| Potencia Media (20-100 W) |

| Alta Potencia (>100 W) |

| Estándar Qi |

| AirFuel (PMA / Resonante) |

| Otro Estándar de Carga |

| Teléfonos Inteligentes y Tabletas |

| Dispositivos Portátiles y Auriculares |

| Automotriz (En Cabina) |

| Dispositivos Industriales y IoT |

| Dispositivos Médicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de CI | CI Receptores (Rx) | ||

| CI Transmisores (Tx) | |||

| Por Clasificación de Potencia | Baja Potencia (<20 W) | ||

| Potencia Media (20-100 W) | |||

| Alta Potencia (>100 W) | |||

| Por Estándar de Carga | Estándar Qi | ||

| AirFuel (PMA / Resonante) | |||

| Otro Estándar de Carga | |||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | ||

| Dispositivos Portátiles y Auriculares | |||

| Automotriz (En Cabina) | |||

| Dispositivos Industriales y IoT | |||

| Dispositivos Médicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de CI de carga inalámbrica para 2031?

Se proyecta que el tamaño del mercado de CI de carga inalámbrica alcance los 12,05 mil millones de USD en 2031, expandiéndose a una CAGR del 14,29% de 2026 a 2031.

¿Qué segmento envía actualmente la mayor cantidad de CI de carga inalámbrica?

Los CI receptores, integrados en teléfonos inteligentes y dispositivos portátiles, capturaron el 62,52% de la participación del mercado de CI de carga inalámbrica en 2025.

¿Cuál es la clase de potencia de más rápido crecimiento dentro de los CI de carga inalámbrica?

Se prevé que las soluciones de alta potencia por encima de 100 W aumenten a una CAGR del 18,6% hasta 2031, impulsadas por robots industriales e infraestructura de vehículos eléctricos.

¿Qué estándar domina la carga inalámbrica hoy en día?

El estándar Qi controló el 75,31% de los ingresos de 2025, y su actualización Qi2 con alineación magnética de 25 W está ampliando ese ecosistema.

¿Por qué América del Norte es atractiva para los proveedores?

Se espera que la adopción de Qi2 por parte de los fabricantes de equipos originales de automoción, los despliegues de AMR industriales y las empresas emergentes de campo lejano respaldadas por capital de riesgo impulsen los ingresos de América del Norte hasta 2031.

¿Qué empresas lideran el panorama competitivo?

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics e Infineon Technologies juntos mantuvieron el 65% de los ingresos de 2025, otorgándoles ventajas de escala en los segmentos automotrices e industriales.

Última actualización de la página el: