Tamaño y Participación del Mercado de CI de Gestión de Baterías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

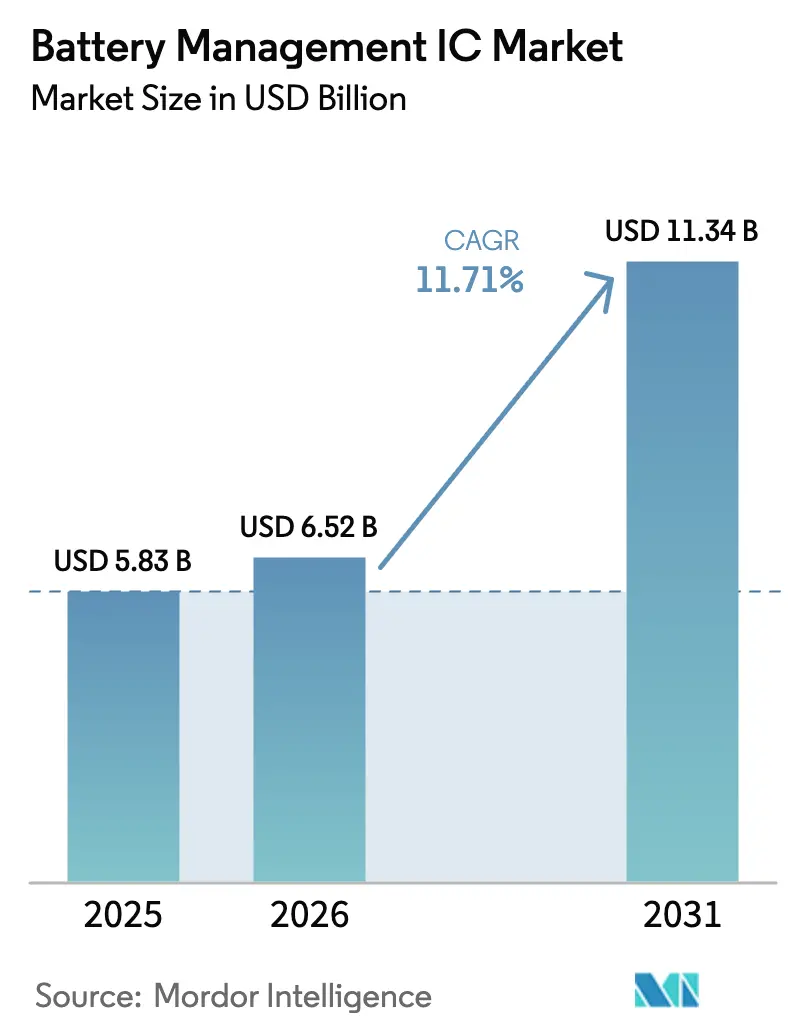

| Tamaño del Mercado (2026) | 6.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales_(1).webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CI de Gestión de Baterías por Mordor Intelligence

El tamaño del mercado de CI de gestión de baterías alcanzó USD 6,52 mil millones en 2026 y se proyecta que avance hasta USD 11,34 mil millones en 2031, reflejando una CAGR del 11,71% durante el período de pronóstico. El crecimiento se deriva de la rápida adopción de vehículos eléctricos, un ecosistema más amplio de dispositivos móviles y portátiles, y la viabilidad comercial de proyectos de almacenamiento de energía de segunda vida. La demanda de CI de autenticación está aumentando a medida que los fabricantes de automóviles imponen salvaguardas anticontrafacción, mientras que los CI monitores y cargadores de múltiples celdas están siendo rediseñados para plataformas de 800 voltios que dependen de semiconductores de potencia de carburo de silicio y nitruro de galio. Una carrera tecnológica entre los actores establecidos con profunda experiencia analógica está en marcha para cumplir con requisitos más estrictos de seguridad funcional, ciberseguridad y manejo de voltaje. En consecuencia, el mercado de CI de gestión de baterías está evolucionando hacia un ámbito centrado en plataformas en el que el software, el análisis de datos y la conectividad inalámbrica determinan la diferenciación a largo plazo.

Conclusiones Clave del Informe

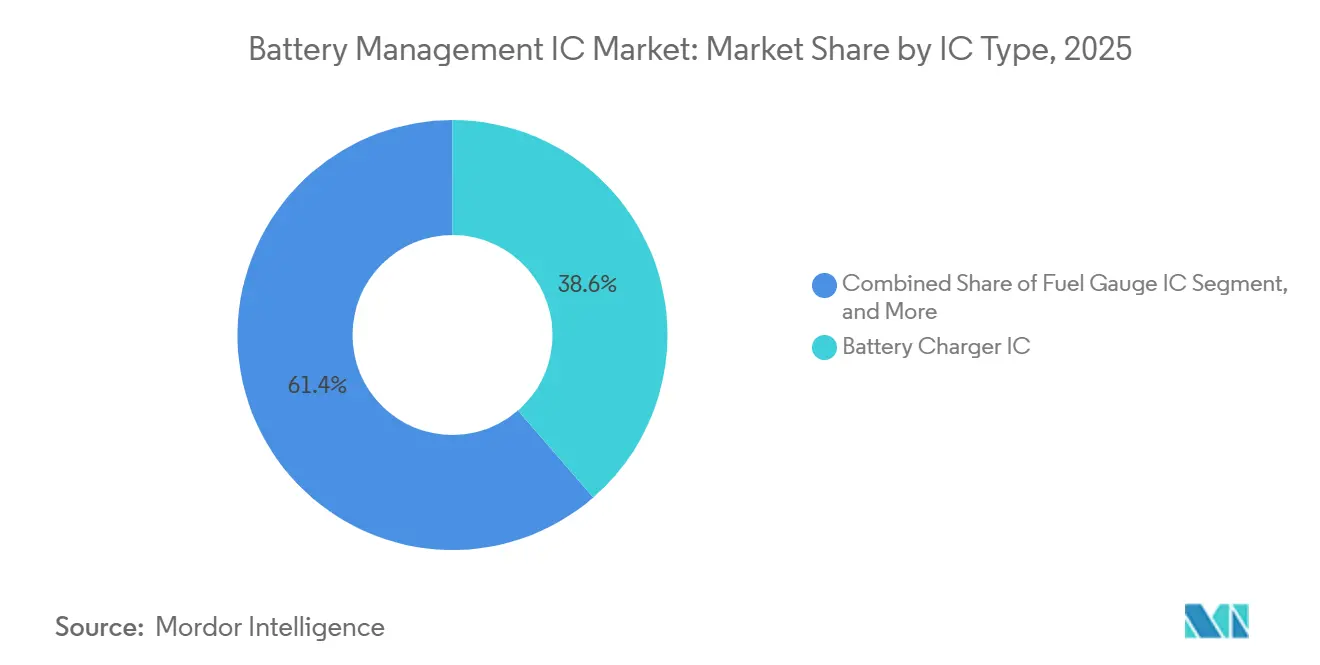

- Por tipo de CI, los CI cargadores de baterías lideraron con una participación del 38,63% del mercado de CI de gestión de baterías en 2025, mientras que los CI de autenticación están configurados para expandirse a una CAGR del 12,34% hasta 2031.

- Por química, los iones de litio representaron el 71,74% de la participación del mercado de CI de gestión de baterías en 2025 y está en camino de crecer a una CAGR del 13,11% hasta 2031.

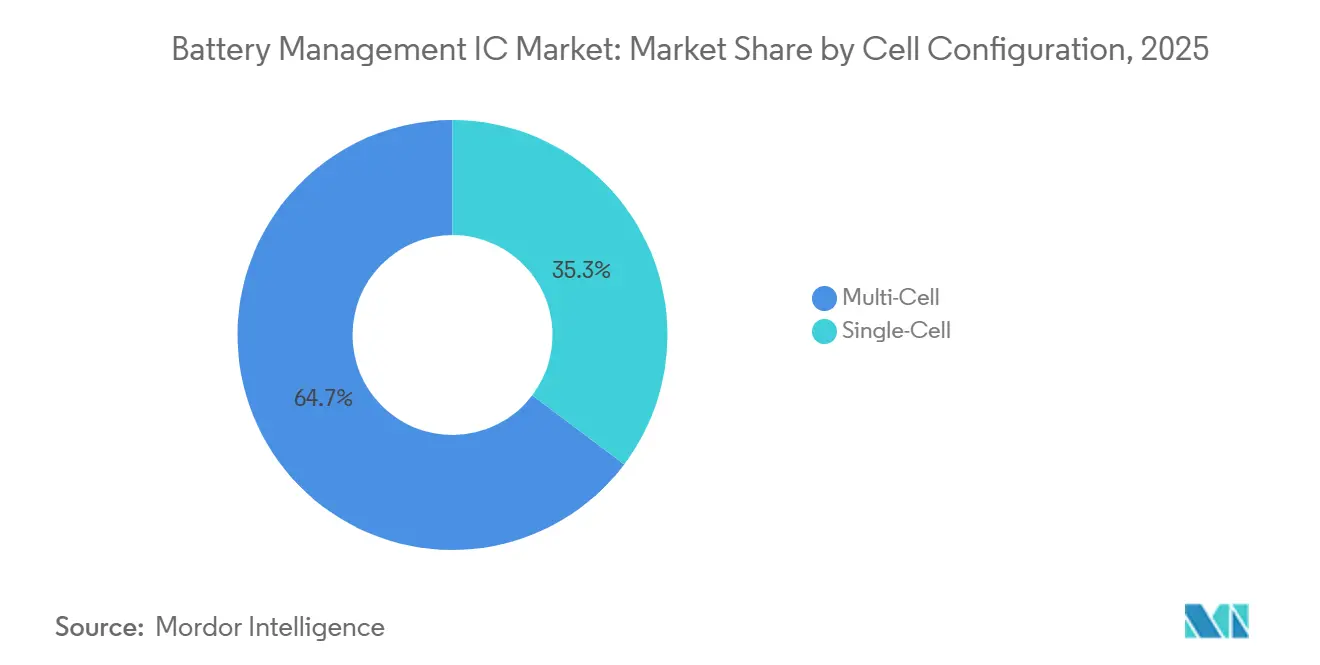

- Por configuración de celdas, los sistemas de múltiples celdas capturaron el 64,72% del tamaño del mercado de CI de gestión de baterías en 2025 y registrarán una CAGR del 12,78% durante el período de pronóstico.

- Por industria de uso final, el sector automotriz mantuvo el 28,73% de la participación del mercado de CI de gestión de baterías en 2025, mientras que los sistemas de almacenamiento de energía representaron el segmento de más rápido crecimiento con una CAGR del 12,66% de 2026 a 2031.

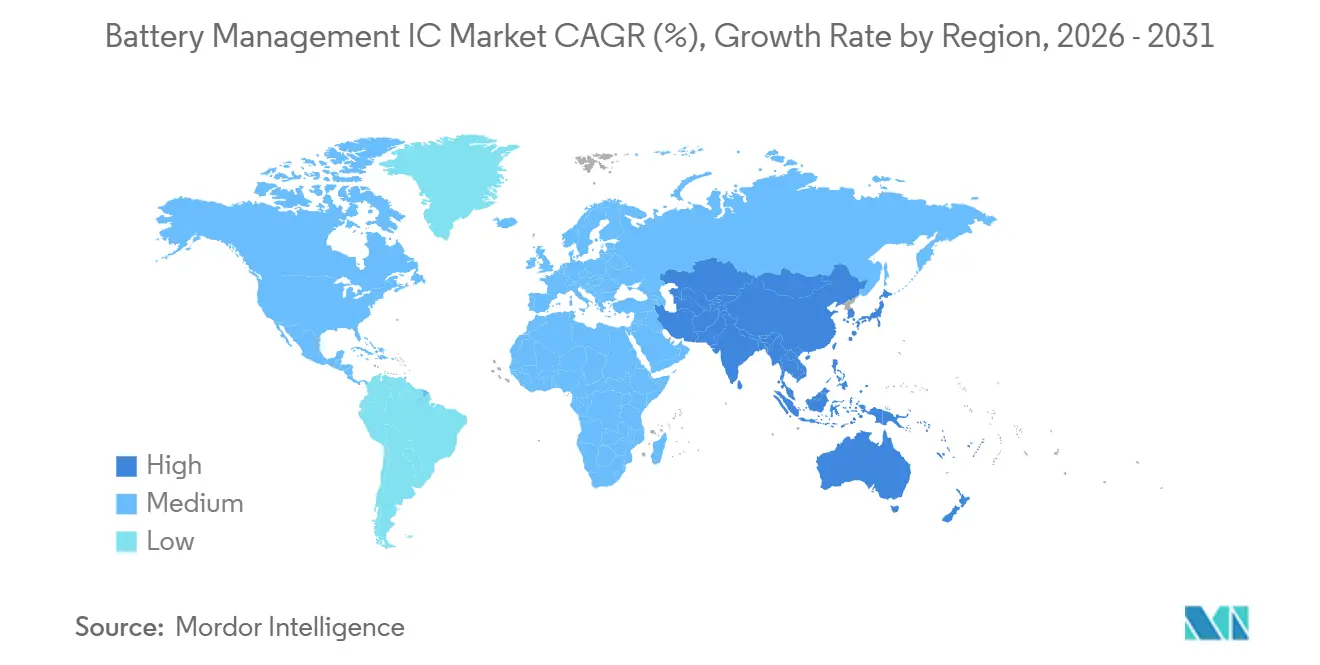

- Por geografía, América del Norte mantuvo el 38,73% de la participación del mercado de CI de gestión de baterías en 2025, mientras que Asia-Pacífico representa la base de usuarios de más rápido crecimiento con una CAGR del 12,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CI de Gestión de Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compromisos crecientes de producción de vehículos eléctricos | +3.2% | Global, con concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente de dispositivos móviles y portátiles | +2.1% | Global, liderado por Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Impulso regulatorio para la integración de CI de seguridad de baterías | +1.8% | Europa y América del Norte, en expansión hacia la ASEAN | Mediano plazo (2-4 años) |

| Auge de los vehículos comerciales híbridos suaves de 48 voltios | +1.5% | Corredores de vehículos comerciales de América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Despliegues de almacenamiento estacionario de segunda vida | +1.3% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Transición SiC/GaN que habilita cargadores de alto voltaje | +1.2% | Global, adopción temprana en segmentos de vehículos eléctricos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos Crecientes de Producción de Vehículos Eléctricos

Los fabricantes de automóviles se comprometieron públicamente a construir más de 30 millones de vehículos eléctricos de batería por año para 2030. Cumplir esos objetivos requiere aproximadamente 120 millones de controladores de múltiples celdas anuales, ya que cada paquete integra dispositivos tanto a nivel de módulo como a nivel de paquete. Los fabricantes de equipos originales ahora especifican CI de autenticación criptográfica para excluir celdas falsificadas que anteriormente desencadenaron costosas reclamaciones de garantía.[1]General Motors Company, "Informe Anual 2024," gm.com Las arquitecturas de celda a paquete, pioneras de Tesla, eliminan los módulos intermedios y consolidan la inteligencia de gestión de baterías en menos CI pero más sofisticados, capaces de supervisar hasta 400 celdas en serie. Los proveedores capaces de combinar interfaces analógicas frontales de alto voltaje, procesamiento de señales digitales y transceptores inalámbricos en el mismo chip son cada vez más socios preferidos.

Adopción Creciente de Dispositivos Móviles y Portátiles

Los envíos globales de teléfonos inteligentes se estabilizaron en más de 1.000 millones de unidades durante 2025, pero la mayor demanda de energía de las radios 5G y la imagen mejorada por IA aceleró la degradación de la batería. Las marcas de dispositivos respondieron integrando CI medidores de combustible adaptativos que aprenden del comportamiento del usuario para ajustar las estimaciones del estado de carga. Apple extendió la tendencia al exigir que los talleres de reparación de terceros instalen baterías integradas con CI de autenticación que interactúan con su marco de diagnóstico iOS. Más de 500 millones de dispositivos portátiles se enviaron en 2025, cada uno necesitando circuitos de protección y monitoreo miniaturizados para maximizar el tiempo de funcionamiento. Los teléfonos plegables y las baterías flexibles introducen nuevos modos de fallo, impulsando la demanda de CI monitores habilitados para espectroscopía de impedancia capaces de detectar la hinchazón interna antes de eventos catastróficos.

Impulso Regulatorio para la Integración de CI de Seguridad de Baterías

El Reglamento de Baterías de la Unión Europea, implementado gradualmente desde 2024, requiere que las baterías portátiles que superen los 2 kWh incorporen electrónica de gestión que informe sobre el estado de salud y el recuento de ciclos.[2]Dirección General de la Comisión Europea, "Implementación del Reglamento de Baterías," ec.europa.eu El estatuto de Derecho a la Reparación de California complementa este mandato al otorgar a los técnicos de servicio acceso a los datos mientras simultáneamente obliga a los fabricantes a asegurar esa vía mediante autenticación. Los estándares actualizados, como la IEC 62619, requieren la interrupción de fallos en menos de 200 milisegundos, una capacidad que se logra más fácilmente mediante CI de protección integrados. El resultado es un volante regulatorio que convierte el cumplimiento en criterios de diseño ganador para los proveedores de CI de gestión de baterías.

Auge de los Vehículos Comerciales Híbridos Suaves de 48 Voltios

Con techos de emisiones más estrictos, los fabricantes de camiones y autobuses equiparon 1,5 millones de vehículos con sistemas de 48 voltios en 2025, un 40% más que en 2024. Los generadores de arranque de correa y los accesorios de doble voltaje recuperan la energía de frenado, reduciendo el consumo de diésel hasta en un 5% en ciclos de uso urbano.[3]Daimler Truck AG, "Informe de Sostenibilidad 2024," daimlertruck.com Estos híbridos dependen de CI cargadores que toleran corrientes regenerativas superiores a 100 A y de monitores de múltiples celdas que mantienen un equilibrio a nivel de milivoltios en celdas de bolsa expuestas a vibraciones y extremos de temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración compleja en SoC avanzados | -1.4% | Global, pronunciado en electrónica de consumo | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas | -1.1% | Global, dependencias de la cadena de suministro en Asia Pacífico | Mediano plazo (2-4 años) |

| Escasez de capacidad de calificación de pruebas de baterías | -0.9% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Costos crecientes de certificación de ciberseguridad | -0.7% | Europa, América del Norte, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración Compleja en SoC Avanzados

Las plataformas de teléfonos inteligentes y portátiles han comenzado a integrar funciones de carga y medición de baterías en procesadores de aplicaciones para conservar espacio en la placa y reducir costos. El Snapdragon de Qualcomm y la serie M de Apple incorporan bloques de gestión de energía en el chip, reduciendo el recuento de componentes externos hasta en un 15%. Si bien el cambio beneficia a las grandes empresas de silicio capaces de codiseño de señal mixta, presiona a los proveedores de CI independientes que carecen de asociaciones estrechas con fundiciones y ecosistemas. Mantener una precisión de conteo de culombios del 1% en silicio con mucho ruido digital sigue siendo un desafío, lo que requiere iteraciones de máscaras que aumentan los gastos de I+D.

Volatilidad del Precio de las Materias Primas

Los precios al contado del carbonato de litio oscilaron entre USD 10.000 y USD 25.000 por tonelada métrica durante 2024-2025. Los aumentos repentinos de costos se propagan hacia los pedidos de celdas de batería, amortiguando la demanda de CI a corto plazo porque los proveedores envían componentes varias semanas antes del ensamblaje. Los choques de precios del cobalto y el níquel obligan a los fabricantes de cátodos a reformular las químicas, alterando los perfiles de voltaje y acelerando los ciclos de validación para los CI monitores y de protección. Por lo tanto, los proveedores deben cubrir la exposición a los ingresos mediante carteras de aplicaciones diversificadas capaces de absorber las desaceleraciones automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: El Impulso de los CI de Autenticación Contrarresta las Falsificaciones

Los dispositivos de autenticación están configurados para expandirse a una CAGR del 12,34%, la más rápida entre todas las categorías, a medida que las marcas implementan apretones de manos criptográficos para bloquear baterías falsificadas que desencadenaron retiros y demandas en 2024. Los CI cargadores de baterías, aunque todavía mantienen la mayor porción de ingresos de 2025 con el 38,63%, enfrentan un crecimiento más lento porque los diseños de sistema en chip ahora integran la lógica de carga fundamental. Los CI medidores de combustible mantienen relevancia donde la precisión del 1% es crítica para la vida, especialmente en bombas de infusión y drones de entrega monitoreados por reguladores de aviación.

Los CI de protección, la categoría más antigua, continúan sirviendo a aplicaciones de celda única en electrónica de consumo, aunque sus ingresos están estancados a medida que los fabricantes de dispositivos cambian a soluciones integradas. Texas Instruments introdujo un CI de autenticación en 2024 que emplea hash criptográfico SHA-256 para verificar la procedencia de la batería, una característica que LG Energy Solution exigió para todas las celdas de reemplazo vendidas a través de centros de servicio autorizados. En consecuencia, el mercado de CI de gestión de baterías está recompensando a los proveedores que envuelven el silicio con firmware seguro, diseños de referencia y análisis en la nube, en lugar de aquellos que envían piezas de catálogo únicamente.

Por Química de Batería: La Dominancia de los Iones de Litio se Profundiza

Las variantes de iones de litio representaron el 71,74% de los ingresos de 2025 y están en trayectoria de ampliar su presencia a una CAGR del 13,11%. Las ganancias en densidad de energía, las reducciones de costos y las mejoras en la infraestructura de reciclaje refuerzan la hegemonía de la química. Las mezclas de fosfato de hierro y litio, apreciadas por su estabilidad térmica, están ampliando su uso en camiones comerciales y almacenamiento estacionario. Sin embargo, sus curvas de voltaje más planas complican la estimación del estado de carga, lo que impulsa la demanda de CI monitores ricos en algoritmos.

Las celdas de vanguardia, como la Qilin de CATL o la 4680 de Panasonic, crean nuevas firmas eléctricas, incluidas respuestas transitorias más rápidas y temperaturas de espina más altas, que deben rastrearse cada pocos milisegundos. Los proveedores de CI que se alineen temprano con esos innovadores de celdas pueden asegurar victorias de diseño de varios años que se traducen directamente en ganancias en la participación del mercado de CI de gestión de baterías. Las baterías de estado sólido siguen siendo precomerciales, pero subrayan la necesidad de arquitecturas preparadas para el futuro que puedan medir la impedancia y la resistencia iónica, una capacidad que un puñado de proveedores está prototipando con socios universitarios.

Por Configuración de Celdas: Las Plataformas de Múltiples Celdas Ganan Dos Tercios de la Participación

Los diseños de múltiples celdas capturaron el 64,72% de los ingresos de 2025 y se espera que se expandan a una CAGR del 12,78%, a medida que las baterías de tracción de 400 voltios y 800 voltios dominan las plataformas de automóviles de pasajeros y camionetas ligeras. Una correspondencia más estrecha entre celdas de hasta 10 mV es crucial para desbloquear los kilómetros prometidos por carga, por lo que los fabricantes de automóviles adquieren CI monitores que ofrecen equilibrio por hardware y detección de temperatura redundante.

Los dispositivos de consumo de celda única continúan usando CI de protección más simples, aunque los mercados emergentes de motocicletas en el Sudeste Asiático adoptan paquetes de 10 a 20 celdas que se sitúan entre la complejidad de los teléfonos inteligentes y los vehículos eléctricos. Los proveedores están lanzando CI monitores optimizados en costos dirigidos a estos voltajes de rango medio, con el objetivo de defender los márgenes en un segmento donde la elasticidad de precios es alta. La gestión inalámbrica, que ahora se dirige hacia la producción automotriz, puede extenderse a los paquetes de herramientas eléctricas y bicicletas eléctricas a continuación, reduciendo el peso a nivel de gramos de los dispositivos de mano y añadiendo otra capa de crecimiento del mercado de CI de gestión de baterías.

Por Industria de Uso Final: El Sector Automotriz Ostenta una Participación Significativa

La participación del 28,73% del sector automotriz en 2025 está respaldada por ventas globales de vehículos eléctricos de 14 millones de unidades que apuntan hacia 30 millones de unidades en 2030. Las arquitecturas de alto voltaje, la carga bidireccional y las estrictas normas de seguridad funcional amplían la complejidad del controlador y el contenido en dólares por vehículo, reforzando la centralidad del sector automotriz en el mercado de CI de gestión de baterías.

La electrónica de consumo sigue siendo el líder en volumen de unidades, pero enfrenta ciclos de reemplazo más lentos, lo que impulsa a los proveedores a desarrollar PMIC combinados que agrupan carga, medición y protección en un solo chip. Los sistemas de almacenamiento de energía representan el segmento vertical de más rápido crecimiento, como las baterías residenciales conectadas a paneles fotovoltaicos en tejados, mientras que los proyectos a escala de red mitigan la intermitencia de las energías renovables. Los gabinetes de baterías a menudo emplean arquitecturas distribuidas basadas en Ethernet que dependen de CI monitores encadenados en margarita para coordinar matrices de megavatios-hora. La convergencia de la funcionalidad de vehículo a hogar difumina aún más el límite entre la industria y el sector automotriz, permitiendo la reutilización entre segmentos de bloques de silicio comunes.

Análisis Geográfico

América del Norte comandó el 38,73% de los ingresos de 2025, impulsada por los incentivos de contenido local de la Ley de Reducción de la Inflación que fomentan la producción de celdas de batería en Estados Unidos y brindan certeza para el abastecimiento de semiconductores. Los fabricantes de automóviles del área de Detroit cerraron acuerdos de suministro plurianuales con Texas Instruments y Analog Devices, garantizando capacidad de fabricación doméstica para dispositivos de Nivel D de Integridad de Seguridad Automotriz. Las refinerías de hidróxido de litio de Canadá y la creciente base de ensamblaje de vehículos eléctricos de México crean densidad en la cadena de suministro regional que acorta los plazos de entrega y reduce los amortiguadores de inventario, estabilizando el mercado de CI de gestión de baterías de América del Norte.

Se proyecta que Asia Pacífico registre una CAGR del 12,74%, la más rápida entre las regiones, debido a la escala pura del proceso de gigafábricas de China y el liderazgo técnico de los proveedores de materiales japoneses y surcoreanos. Las naciones de la ASEAN añaden impulso a medida que la electrificación de motocicletas gana ritmo, favoreciendo CI monitores simplificados sintonizados para climas tropicales. El programa de incentivos vinculados a la producción de India para celdas de química avanzada, con un presupuesto de USD 2.400 millones, está configurado para estimular la demanda interna de CI alrededor de 2027 cuando las plantas planificadas de 20 GWh alcancen el volumen.

Europa aplica el entorno regulatorio más estricto, exigiendo pasaportes digitales de baterías y umbrales de contenido reciclado que requieren autenticación y registro extensivo. Consorcios de gigafábricas como Volkswagen PowerCo-Northvolt-ACC están construyendo más de 200 GWh de capacidad para 2030, un proceso que se traduce en decenas de millones de controladores de alto voltaje por año. Mientras tanto, los despliegues de microrredes en Oriente Medio y África y los kits solares fuera de la red en África representan nichos donde dominan los monitores de celda única sensibles al costo. Colectivamente, la diversificación geográfica amortigua a los proveedores contra los cambios de política regional y los choques de materias primas, una resiliencia crítica a medida que el mercado de CI de gestión de baterías entra en su próxima fase de consolidación.

Panorama Competitivo

El campo competitivo muestra una concentración moderada y los cinco principales proveedores mantuvieron la mayor parte de los ingresos de 2025. Cada uno mantiene nodos de proceso analógico propietarios, propiedad intelectual de seguridad funcional y equipos de ingeniería de aplicaciones de campo que sirven como barreras de entrada. Sin embargo, los nuevos participantes fabless más pequeños explotan la diferenciación algorítmica, impulsando análisis de estado de salud mediante aprendizaje automático que superan a los contadores de culombios heredados bajo el envejecimiento de las celdas y condiciones de temperatura variable. Las solicitudes de patentes en monitoreo inalámbrico de baterías aumentaron un 40% interanual en 2024, subrayando el cambio anticipado de los arneses pesados.

Los proveedores establecidos están agrupando el silicio con paneles de control en la nube, herramientas de calibración y marcos de firmware inalámbrico, convirtiendo las ventas de componentes únicas en suscripciones de servicio. La asociación de Infineon con el proveedor de software Elektrobit tipifica el cambio hacia plataformas completas donde el arranque seguro, el registro de datos y los diagnósticos de seguridad funcional vienen preintegrados. Mientras tanto, el creciente costo del cumplimiento de ISO 26262 e ISO 21434 disuade la competencia de nuevos participantes, pero también eleva la curva de intensidad de capital, fomentando empresas conjuntas y modelos de licencias de propiedad intelectual.

La gestión inalámbrica de baterías, la fusión de autenticación y la compatibilidad con ultra alto voltaje constituyen los próximos campos de batalla. El éxito dependerá de dominar el codiseño de señal mixta, integrar motores de cifrado sin un alto consumo de corriente y demostrar precisión de por vida en despliegues a nivel de paquete bien pasados los 1.500 ciclos. Las empresas que resuelvan esos desafíos pueden convertir las victorias de diseño en una participación duradera en el mercado de CI de gestión de baterías a medida que la movilidad eléctrica y el almacenamiento de energía escalan durante la década.

Líderes de la Industria de CI de Gestión de Baterías

Renesas Electronics Corporation

NXP Semiconductors N.V

Analog Devices, Inc.

STMicroelectronics N.V.

Microchip Technology Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Texas Instruments asignó USD 300 millones para expandir su fábrica analógica en Richardson, Texas, dedicada a CI de gestión de baterías certificados según ISO 26262.

- Noviembre de 2025: Analog Devices y General Motors iniciaron la rampa de producción de gestión inalámbrica de baterías en la plataforma Ultium, reduciendo el cableado del paquete en un 90% y el tiempo de ensamblaje en un 25%.

- Octubre de 2025: STMicroelectronics lanzó el monitor de múltiples celdas L9963E compatible con 14 celdas en serie y pilas de 800 voltios con cumplimiento ASIL-D.

- Septiembre de 2025: NXP Semiconductors presentó el CI de autenticación MC33777 que utiliza criptografía de curva elíptica, con victorias de diseño en tres fabricantes de automóviles globales.

Alcance del Informe del Mercado Global de CI de Gestión de Baterías

El Informe del Mercado de CI de Gestión de Baterías está Segmentado por Tipo de CI (CI Medidor de Combustible, CI Cargador de Baterías, CI de Autenticación, CI Monitor de Baterías, CI de Protección), Química de Batería (Iones de Litio, Polímero de Litio, Hidruro Metálico de Níquel, Plomo-Ácido), Configuración de Celdas (Celda Única, Múltiples Celdas), Industria de Uso Final (Automotriz, Electrónica de Consumo, Industrial, Equipos de Telecomunicaciones, Dispositivos Médicos, Sistemas de Almacenamiento de Energía, Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| CI Medidor de Combustible |

| CI Cargador de Baterías |

| CI de Autenticación |

| CI Monitor de Baterías |

| CI de Protección |

| Iones de Litio |

| Polímero de Litio |

| Hidruro Metálico de Níquel |

| Plomo-Ácido |

| Celda Única |

| Múltiples Celdas |

| Automotriz |

| Electrónica de Consumo |

| Industrial |

| Equipos de Telecomunicaciones |

| Dispositivos Médicos |

| Sistemas de Almacenamiento de Energía |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de CI | CI Medidor de Combustible | ||

| CI Cargador de Baterías | |||

| CI de Autenticación | |||

| CI Monitor de Baterías | |||

| CI de Protección | |||

| Por Química de Batería | Iones de Litio | ||

| Polímero de Litio | |||

| Hidruro Metálico de Níquel | |||

| Plomo-Ácido | |||

| Por Configuración de Celdas | Celda Única | ||

| Múltiples Celdas | |||

| Por Industria de Uso Final | Automotriz | ||

| Electrónica de Consumo | |||

| Industrial | |||

| Equipos de Telecomunicaciones | |||

| Dispositivos Médicos | |||

| Sistemas de Almacenamiento de Energía | |||

| Otras Industrias de Uso Final | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de CI de gestión de baterías?

El tamaño del mercado de CI de gestión de baterías se situó en USD 6,52 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

Se prevé que registre una CAGR del 11,71% y alcance USD 11,34 mil millones en 2031.

¿Qué categoría de CI se está expandiendo más rápidamente?

Los CI de autenticación lideran el crecimiento con una CAGR proyectada del 12,34% hasta 2031, a medida que los fabricantes bloquean las baterías falsificadas.

¿Por qué los CI monitores de múltiples celdas son críticos para los vehículos eléctricos?

Equilibran hasta 400 celdas en serie dentro de 10 mV, protegiendo la vida útil de la batería y habilitando plataformas de carga rápida de 800 voltios.

¿Qué región crecerá más rápido y por qué?

Asia Pacífico está configurada para expandirse a una CAGR del 12,74% gracias al desarrollo de gigafábricas de China y la electrificación de motocicletas en la ASEAN.

Última actualización de la página el: