Tamaño y Participación del Mercado de Gabinetes Eléctricos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

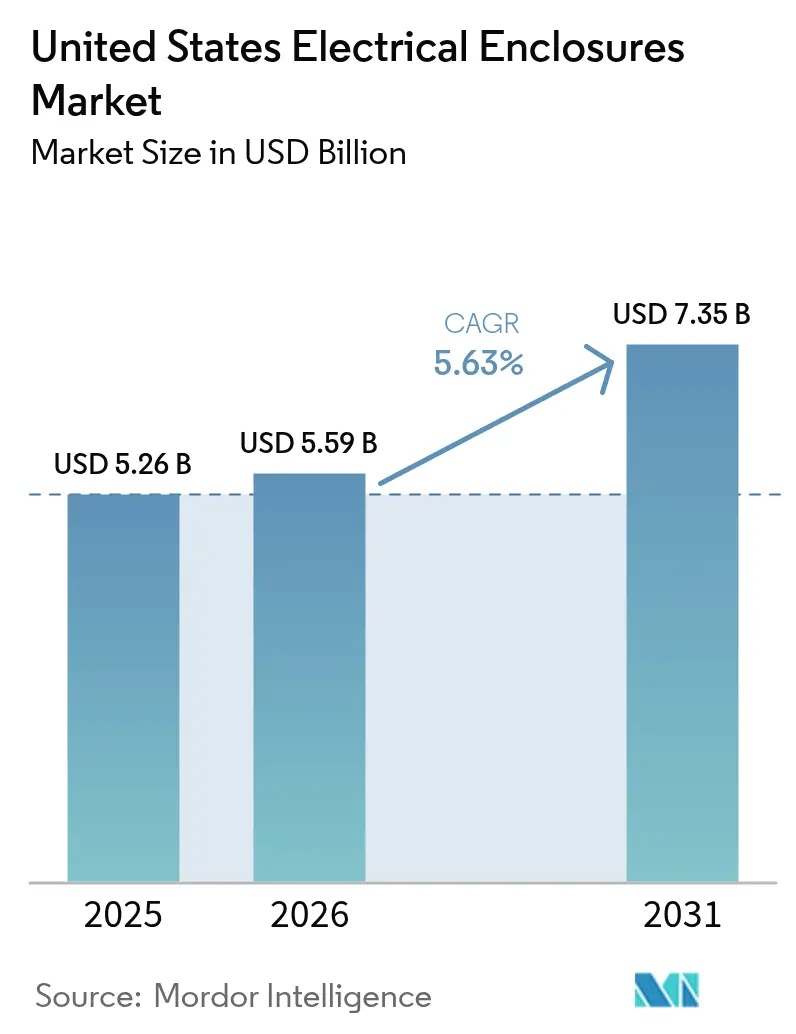

| Tamaño del mercado en el año base (2025) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gabinetes Eléctricos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de gabinetes eléctricos de los Estados Unidos fue valorado en USD 5.260 millones en 2025 y se estima que crecerá desde USD 5.590 millones en 2026 hasta alcanzar USD 7.350 millones en 2031, a una CAGR del 5,63% durante el período de pronóstico (2026-2031). El financiamiento federal sin precedentes para la resiliencia de la red eléctrica, el auge de los proyectos solares a escala de servicios públicos y de baterías, y la rápida electrificación del transporte están ampliando la demanda potencial, mientras que las densidades de potencia en los centros de datos están impulsando a los diseñadores hacia gabinetes de tableros de distribución modulares de mayor valor. Las empresas de servicios públicos ahora especifican gabinetes NEMA 4X de acero inoxidable clasificados para vientos de huracán, los desarrolladores de baterías requieren gabinetes UL 508A con controles integrados de supresión de incendios, y los proyectos de gigafábricas están atrayendo las cadenas de suministro de gabinetes hacia el Medio Oeste. Mientras tanto, los incentivos para la relocalización de la producción bajo la Sección 45X están acelerando la capacidad doméstica de laminado de chapa metálica, comprimiendo los plazos de entrega de doce a seis semanas, y alentando a los proveedores a incorporar sensores IoT para el mantenimiento predictivo. La volatilidad en los precios de los metales y los ciclos de certificación UL más prolongados siguen siendo obstáculos estructurales; sin embargo, la creciente premiumización, la complejidad de las especificaciones y las normas de contenido federal permiten a los fabricantes preservar los márgenes a pesar de las fluctuaciones en las materias primas.

Conclusiones Clave del Informe

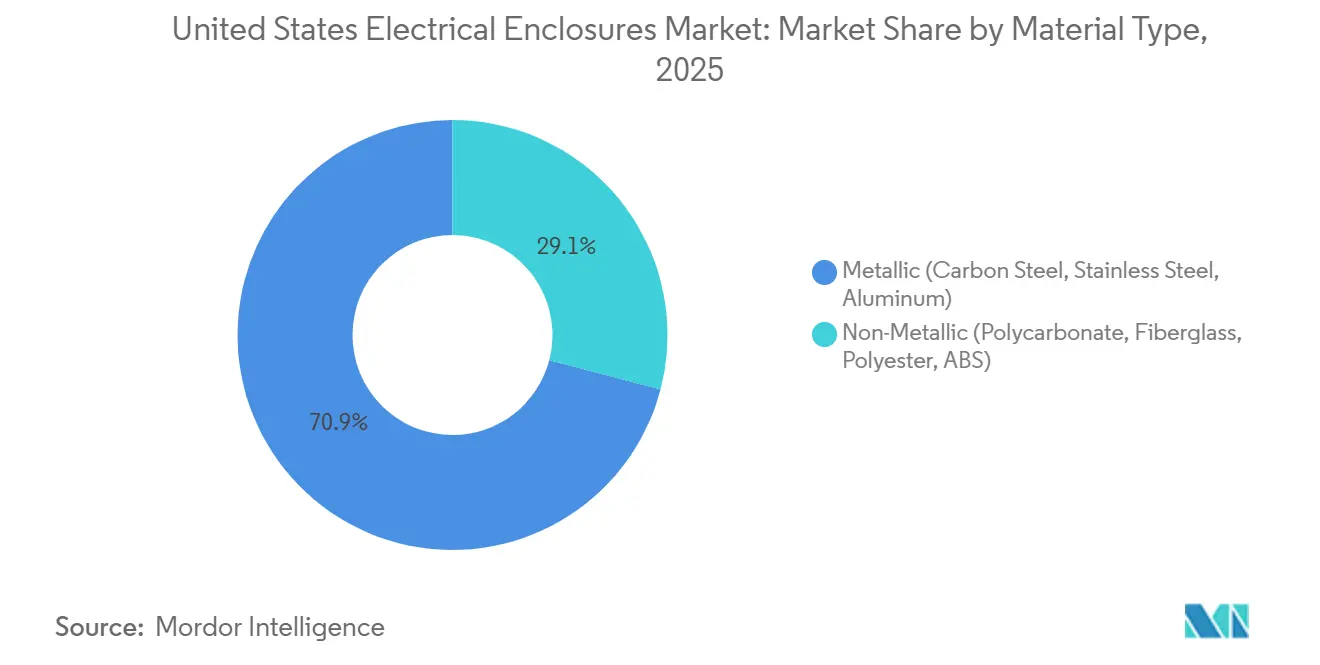

- Por material, los gabinetes metálicos lideraron con el 70,92% de la participación del mercado de gabinetes eléctricos de los Estados Unidos en 2025, mientras que las variantes no metálicas se están expandiendo a una CAGR del 6,16% hasta 2031.

- Por factor de forma, los gabinetes de tamaño libre / tamaño completo (por encima de 50 L) representaron el 33,16% del tamaño del mercado de gabinetes eléctricos de EE. UU. en 2025, y se proyecta que los sistemas modulares o configurables crezcan a una CAGR del 6,41% hasta 2031.

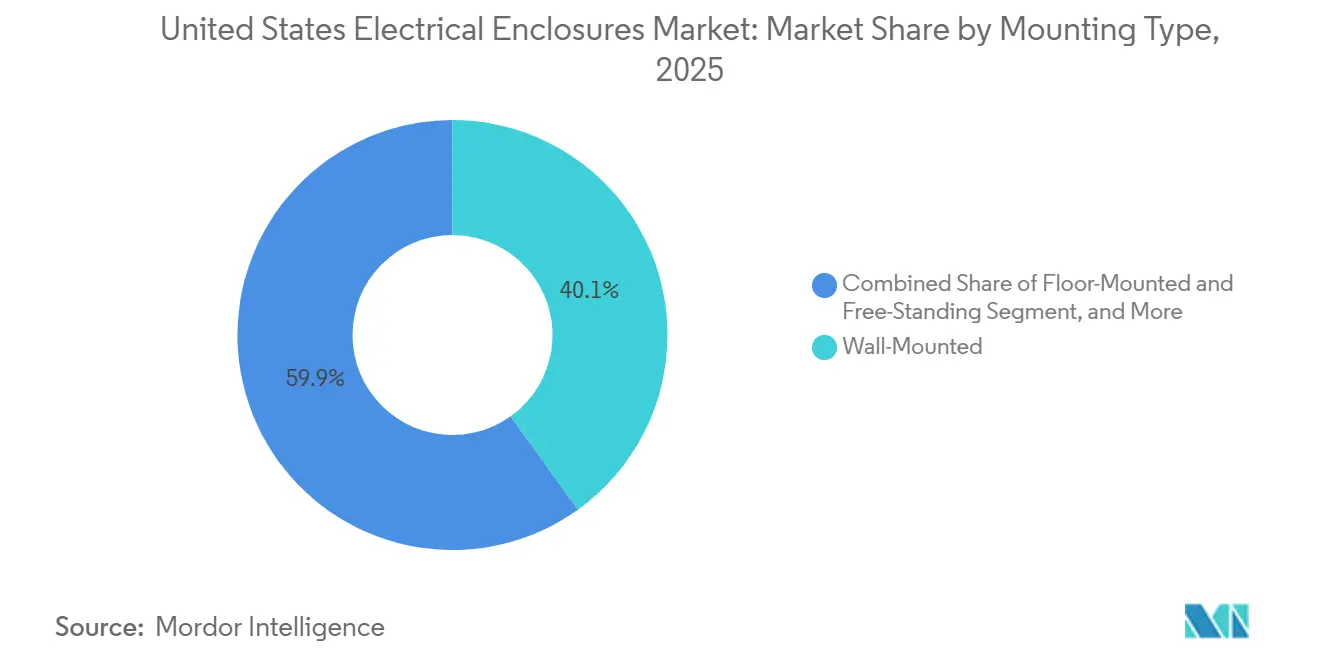

- Por tipo de montaje, las configuraciones montadas en pared mantuvieron una participación del 40,09% del tamaño del mercado de gabinetes eléctricos de EE. UU. en 2025, mientras que los sistemas subterráneos o montados sobre plataforma avanzan a una CAGR del 6,13% hasta 2031.

- Por industria de usuario final, energía y electricidad representó el 27,93% de la participación del mercado de gabinetes eléctricos de EE. UU. en 2025, mientras que se espera que las instalaciones de centros de datos y telecomunicaciones crezcan a la tasa más rápida, con una CAGR del 7,95%, de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gabinetes Eléctricos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| CAPEX Récord para el Fortalecimiento de la Red bajo GRIP e IIJA | +1.2% | Nacional, concentrado en Texas, California y las regiones ISO del Noreste | Mediano plazo (2-4 años) |

| Aceleración de la Construcción de Energía Solar a Escala de Servicios Públicos y Almacenamiento en Baterías | +1.4% | Nacional, liderado por Texas, California, Arizona y Florida | Corto plazo (≤ 2 años) |

| Rápida Electrificación de Depósitos de Flotas Comerciales | +0.9% | Áreas metropolitanas urbanas en California, Nueva York e Illinois | Mediano plazo (2-4 años) |

| Impulso a la Relocalización de la Producción por los Créditos de Manufactura Doméstica 45X | +0.7% | Estados del cinturón de baterías del Medio Oeste | Largo plazo (≥ 4 años) |

| Certificación de Ciberseguridad Obligatoria (UL 2900-2-2) | +0.5% | Sectores de infraestructura crítica a nivel nacional | Largo plazo (≥ 4 años) |

| Gabinetes Inteligentes de Monitoreo de Condición Impulsados por IA | +0.6% | Centros de datos y manufactura avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

CAPEX Récord para el Fortalecimiento de la Red bajo GRIP e IIJA

Los programas federales están redefiniendo las especificaciones de los gabinetes. La iniciativa de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica asignó USD 10.500 millones hasta 2025, obligando a las empresas de servicios públicos a reemplazar las carcasas de fibra de vidrio por gabinetes NEMA 4X de acero inoxidable que resisten vientos de 150 mph y exposición directa a llamas.[1]Departamento de Energía de EE. UU., "La Administración Biden-Harris Anuncia USD 10.500 Millones para las Asociaciones de Resiliencia e Innovación de la Red Eléctrica," energy.gov La Ley de Inversión en Infraestructura y Empleo añadió USD 65.000 millones para la modernización de la red eléctrica, con aproximadamente una quinta parte destinada a gabinetes con clasificación balística que protegen estaciones de conmutación vitales. Las empresas de servicios públicos de California ahora instalan transformadores de montaje sobre plataforma subterráneos en bóvedas reforzadas con concreto, elevando la demanda de gabinetes de acero personalizados en un 31% en 2025. Los precios de venta promedio de los gabinetes para subestaciones aumentaron de USD 4.200 en 2023 a USD 5.800 en 2026, a medida que las aleaciones resistentes a la corrosión y los sensores de arco eléctrico se convierten en estándar. Los operadores de sistemas independientes en Texas y el Noreste exigen pasarelas de monitoreo remoto alojadas en cajas secundarias resistentes a la intemperie, lo que efectivamente duplica el número de gabinetes por subestación.

Aceleración de la Construcción de Energía Solar a Escala de Servicios Públicos y Almacenamiento en Baterías

Las energías renovables son el grupo de clientes de más rápido crecimiento para gabinetes independientes de gran tamaño. Los desarrolladores añadieron 43,4 GW de energía solar a escala de servicios públicos en 2026, y cada megavatio requiere hasta tres gabinetes de inversores más una caja combinadora clasificada para ciclos térmicos de -40 °C a +70 °C.[2]Administración de Información Energética de EE. UU., "Adiciones de Capacidad de Energía Solar a Escala de Servicios Públicos y Almacenamiento en Baterías," eia.gov Los proyectos de baterías aportaron otros 24 GW, y cada contenedor de iones de litio ahora especifica un panel de control de incendios de acero inoxidable certificado UL 508A con sellos NEMA 4. Los créditos fiscales de la Ley de Reducción de la Inflación están comprimiendo los calendarios de los proyectos, por lo que los constructores prefieren gabinetes premontados sobre patines que reducen la mano de obra en obra en un 40%.[3]Asociación de Industrias de Energía Solar, "Informe de Perspectivas del Mercado Solar 2024 T2," seia.org Texas y California dominan la nueva capacidad solar, impulsando la demanda de carcasas de aluminio ligeras que reducen los costos de grúa en un 35%. Los parques eólicos marinos emergentes requieren gabinetes de acero inoxidable 316L de grado marino con clasificación IP67, con precios entre un 60% y un 80% superiores a los equivalentes terrestres.

Rápida Electrificación de Depósitos de Flotas Comerciales

Las agencias de tránsito y los operadores logísticos están instalando cargadores a escala de megavatios que multiplican el número de gabinetes. El programa de Infraestructura Nacional para Vehículos Eléctricos comprometió USD 7.500 millones hasta 2025, con los depósitos absorbiendo el 38% de los fondos.[4]Departamento de Transporte de EE. UU., "Programa de Infraestructura Nacional para Vehículos Eléctricos," transportation.gov Un patio de autobuses eléctricos de 50 bahías necesita una docena o más de gabinetes exteriores para la gestión de carga y los desconectadores de emergencia, frente a solo dos en un sitio de diésel. La norma de Flotas Limpias Avanzadas de California impulsa a los operadores de transporte de carga portuaria hacia camiones de cero emisiones, generando demanda de gabinetes de distribución de energía NEMA 3R con precios de entre USD 3.200 y USD 5.100 cada uno. Las asignaciones de Justice40 concentran las inversiones en lotes urbanos con espacio limitado, favoreciendo las cajas compactas montadas en pared que liberan espacio en el suelo.

Impulso a la Relocalización de la Producción por los Créditos de Manufactura Doméstica 45X

La Sección 45X otorga a las cadenas de suministro de baterías y energía solar hasta USD 0,07 por kWh en créditos fiscales a la producción, lo que ha desencadenado 23 anuncios de gigafábricas por un valor de USD 89.000 millones. Cada instalación solicita entre 400 y 600 gabinetes de control industrial para HVAC de sala limpia y robótica, creando un mercado cautivo aislado de los canales de distribución. El minimill de Kentucky de Nucor, con una inversión de USD 1.700 millones, ahora abastece a las plantas de gabinetes en un plazo de cuatro semanas, ahorrando USD 120 por tonelada en fletes. Las cláusulas de Compra en América exigen la fundición y fabricación doméstica, desplazando a las importaciones que antes tenían una participación del 18%. Los fabricantes invierten en corte por láser y soldadura robótica, reduciendo el contenido de mano de obra en un 28% y preservando la competitividad de precios a pesar de los salarios más altos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Acero y el Aluminio | -0.8% | Centros de manufactura del Medio Oeste | Corto plazo (≤ 2 años) |

| Recuperación Más Lenta de la Construcción No Residencial 2024-2025 | -0.6% | Mercados metropolitanos secundarios a nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Certificación UL 508A / NEMA 4X | -0.4% | Nacional, los fabricantes pequeños son los más afectados | Mediano plazo (2-4 años) |

| Falta de Interoperabilidad de Sensores Inalámbricos dentro de Gabinetes Metálicos | -0.3% | Sectores industriales a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero y el Aluminio

El acero laminado en caliente osciló entre USD 742 por tonelada en enero de 2024 y USD 982 en agosto, antes de estabilizarse cerca de USD 814 en diciembre de 2025, cuando las exenciones arancelarias expiraron y la capacidad se reactivó. El aluminio osciló entre USD 2.340 y USD 2.890 por tonelada métrica en medio de perturbaciones en el suministro de bauxita. Los pequeños fabricantes sin cobertura de riesgos vieron caer sus márgenes brutos seis puntos, y once actores regionales salieron del mercado o se fusionaron en 2025. Los recargos por níquel en el acero inoxidable 304/316 añadieron USD 0,42 por libra, inflando el precio de una caja NEMA 4X estándar de USD 1.850 a USD 2.310, lo que llevó a los procesadores de alimentos a posponer las actualizaciones.

Recuperación Más Lenta de la Construcción No Residencial 2024-2025

El gasto no residencial creció apenas un 1,2% en 2024 y un 1,8% en 2025, prolongando los ciclos de modernización de los controles de HVAC y los paneles de iluminación. Los contratistas eléctricos extendieron la vida útil de los gabinetes NEMA 1 interiores de 18 a 22 años, reduciendo los volúmenes del mercado de posventa un 14% por debajo de las normas previas a la pandemia. Las conversiones de oficinas a residencias reutilizan los cuartos eléctricos existentes, reduciendo aún más la demanda. Una tasa de vacancia superior al 18% en las principales áreas metropolitanas limita los presupuestos de mejoras para inquilinos que históricamente absorbían el 25% de las ventas de cajas pequeñas. Las construcciones de almacenes aumentan, pero favorecen los equipos independientes de gran tamaño sobre los gabinetes de pared de mayor margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados de Acero Inoxidable Ganan Terreno en Entornos Hostiles

Las soluciones metálicas continuaron siendo el pilar de los ingresos en el mercado de gabinetes eléctricos de los Estados Unidos, generando el 70,92% de las ventas de 2025 a través de variantes de acero al carbono y acero inoxidable que satisfacen las especificaciones más exigentes de las empresas de servicios públicos y refinerías. Los gabinetes de acero al carbono siguen dominando los paneles de control NEMA 1 interiores porque el costo por litro cúbico sigue siendo incomparable, aunque su susceptibilidad a la oxidación obliga a las empresas de servicios públicos a exigir actualizaciones de galvanizado o recubrimiento en polvo para cualquier instalación exterior expuesta a humedad o salpicaduras de sal. Los compradores en regiones costeras ahora insisten en aleaciones de acero inoxidable 304 o 316L, ya que una encuesta de 2025 a operadores de la Costa del Golfo mostró una adopción del 68% para los nuevos centros de control de motores, lo que elimina los costosos reemplazos por corrosión cada cinco años y justifica precios de compra más altos. Los gabinetes de aluminio capturaron proyectos de nicho en energías renovables donde un ahorro de peso del 35% reduce los costos de grúa y logística, y las recientes mejoras en aleaciones están cerrando la brecha de conductividad térmica que antes limitaba el enfriamiento pasivo por encima de 1.500 V CC. El efecto combinado de estas tendencias es que las carcasas metálicas mantendrán su posición de liderazgo, aunque se espera que la migración de valor hacia los grados de acero inoxidable premium eleve el precio de venta promedio dentro del mercado de gabinetes eléctricos de los Estados Unidos para materiales.

Se proyecta que las cajas no metálicas de policarbonato, fibra de vidrio y poliéster avancen un 6,16% anual hasta 2031, superando al mercado general de gabinetes eléctricos de los Estados Unidos a pesar de su prima de precio del 40% al 60% sobre el acero pintado. Las empresas de procesamiento de alimentos y farmacéuticas prefieren los interiores sin grietas del policarbonato, que sobreviven a los agresivos procedimientos de lavado con cáusticos sin albergar bacterias, eliminando así los costosos pasos de electropulido que aún se requieren para los gabinetes de acero inoxidable en entornos similares. Los gabinetes de poliéster reforzado con fibra de vidrio clasificados NEMA 4X aparecen cada vez más en instalaciones de tratamiento de aguas residuales, porque los gases de sulfuro de hidrógeno corroen el acero en solo tres años, mientras que la fibra de vidrio dura dos décadas sin degradación estructural. La transparencia a la radiofrecuencia proporciona una ventaja adicional: las paredes de policarbonato permiten que los sensores Wi-Fi y Bluetooth transmitan libremente, lo que elimina la necesidad de ventanas de antena especiales y reduce la mano de obra de instalación en un 25% en comparación con los equivalentes metálicos. En consecuencia, el segmento no metálico continuará ganando participación en entornos críticos de higiene o intensivos en IoT, aunque el tonelaje general sigue siendo firmemente favorable a las alternativas metálicas.

Por Factor de Forma: Los Sistemas Modulares Reconfiguran las Cadenas de Suministro

Los gabinetes de tamaño libre por encima de 50 litros representaron el 33,16% de los envíos de 2025 porque los tableros de distribución de servicios públicos, las unidades de distribución de energía de centros de datos y los centros de control de motores industriales demandan gabinetes verticales altos que alojan interruptores, barras colectoras y relés inteligentes. No obstante, las plataformas modulares configurables representan la trayectoria de crecimiento más rápida con una tasa compuesta del 6,41%, ya que los kits de fabricación por pedido permiten a los fabricantes mantener un menú reducido de marcos base, puertas y placas de montaje que pueden recombinarse en 240 permutaciones dimensionales en 48 horas. Los operadores de centros de datos prefieren estos gabinetes modulares porque las expansiones de 10 megavatios deben entregarse en ventanas de 90 días, por lo que los marcos de ensamblaje sin soldadura reducen los calendarios de construcción que históricamente se extendían a cuatro meses. A los distribuidores eléctricos también les gusta este enfoque, ya que la modularidad reduce el inventario inmovilizado al permitir que un solo panel lateral o zócalo se adapte a múltiples configuraciones de profundidad en la base instalada de un cliente. A medida que más industrias avanzan hacia la personalización masiva, el tamaño del mercado de gabinetes eléctricos de los Estados Unidos para gabinetes modulares seguirá expandiéndose, añadiendo ingresos recurrentes predecibles para los subcontratistas de corte por láser y recubrimiento en polvo que se especializan en la personalización en etapas tardías.

Los gabinetes compactos de entre 10 litros y 50 litros siguen siendo indispensables para los pedestales de carga de vehículos eléctricos, los controladores de automatización de edificios y los cabezales de radio remoto 5G, un segmento que aún logró un crecimiento del 4,9% en 2025 a pesar de los obstáculos macroeconómicos. Las cajas más pequeñas de menos de 10 litros registraron un modesto aumento del 3,2% porque las oportunidades de modernización en viviendas suburbanas se están saturando, aunque los integradores de hogares inteligentes continúan especificando plásticos IP65 que acomodan radios Zigbee y Z-Wave sin costosas modificaciones de antena. Los diseños montados en pared dominan los reemplazos del mercado de posventa dentro de los cuartos mecánicos comerciales donde el espacio en el suelo tiene un costo elevado, mientras que los conjuntos de piso independientes montados sobre patines lideran en sitios solares o de baterías de nueva construcción donde las plataformas abiertas permiten huellas generosas. Las bóvedas subterráneas, analizadas por separado, ahora están viendo sus placas de componentes estandarizadas para interiores modulares también, lo que permite a las empresas de servicios públicos reparar secciones dañadas sin desenterrar carcasas de concreto enteras. El mensaje general es que la flexibilidad y los plazos de entrega comprimibles impulsan las decisiones de compra más que el costo absoluto del material, por lo que la innovación en el factor de forma se está traduciendo directamente en diferenciación competitiva dentro del mercado de gabinetes eléctricos de los Estados Unidos.

Por Tipo de Montaje: Las Bóvedas Subterráneas Crecen con el Fortalecimiento de la Red

Los gabinetes montados en pared preservaron su participación de mercado del 40,09% en 2025 porque los edificios heredados, los proyectos de modernización de gestión energética y las centrales de telecomunicaciones favorecen universalmente la instalación vertical que conserva el valioso espacio en el suelo y enruta los conductos por encima con una interrupción mínima. Estas cajas también dominan las salas limpias farmacéuticas, donde las unidades NEMA 4X de acero inoxidable deben soportar lavados diarios y al mismo tiempo encajar al ras contra las paredes divisorias para eliminar los salientes que acumulan polvo, cumpliendo con la reciente guía de la Administración de Alimentos y Medicamentos que recomienda clasificaciones IP66 para zonas asépticas. Los fabricantes están mejorando las unidades de pared con bisagras sin herramientas, pestillos de cuarto de vuelta y placas de prensaestopas de cambio rápido, que en conjunto reducen la mano de obra en campo en un 20% en comparación con los diseños con juntas más antiguos que requieren múltiples sujetadores por panel lateral. Aun así, las empresas de servicios públicos y los municipios están pivotando hacia la infraestructura enterrada, acelerando así la demanda de configuraciones de montaje sobre plataforma que eliminan el desorden visual y aumentan la resiliencia ante tormentas, desafiando el dominio de los modelos de pared tradicionales. A medida que las agencias públicas se comprometen con calendarios de soterramiento más agresivos, se proyecta que la participación de las unidades montadas en pared erosione lentamente, aunque los envíos absolutos seguirán aumentando en paralelo con los ciclos de reemplazo más amplios en las instalaciones comerciales.

Los gabinetes subterráneos y de montaje sobre plataforma están creciendo a una tasa compuesta del 6,13% porque la mitigación de incendios forestales en California y el refuerzo ante huracanes en Florida requieren reubicar los transformadores bajo tierra, dentro de bóvedas de acero inoxidable selladas o recubiertas en polvo capaces de sobrevivir eventos de inundación. Pacific Gas and Electric por sí sola planea enterrar 10.000 millas de líneas de distribución para 2026, y cada milla requiere de cuatro a seis bóvedas con precios de entre USD 11.000 y USD 16.000, lo que significa que un solo programa regional desplaza cientos de millones en valor de gabinetes. Florida Power and Light añadió 3.400 bóvedas en 2025 con clasificaciones de viento de 150 millas por hora y recubrimientos epóxicos resistentes a la corrosión, estableciendo un estándar costero que otras empresas de servicios públicos del sureste están copiando. Los gabinetes de tableros de distribución independientes siguen siendo prevalentes en fábricas de nueva construcción y centros de datos, pero incluso allí los diseñadores están integrando estructuras de contención de pasillos que fusionan los gabinetes con barreras de pasillo caliente, reduciendo las cargas de enfriamiento hasta en un 24% mientras permiten al personal de servicio acceder a los interruptores sin ponerse trajes de protección contra arco eléctrico. Las carcasas montadas en poste continuarán disminuyendo a medida que las ordenanzas estéticas de los vecindarios prohíban nuevas líneas aéreas, reforzando así la ventaja de crecimiento estructural que disfrutan las instalaciones subterráneas dentro de la participación del mercado de gabinetes eléctricos de los Estados Unidos por tipos de montaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Centros de Datos Superan a los Sectores Tradicionales

Los proyectos de energía y electricidad contribuyeron con el 27,93% de la demanda de 2025, abarcando subestaciones de servicios públicos, estaciones colectoras de parques eólicos y plataformas de inversores solares que requieren grandes filas de tableros de distribución NEMA 3R independientes que a menudo superan los siete metros de longitud. La modernización de subestaciones bajo la Ley de Inversión en Infraestructura y Empleo obliga a las empresas de servicios públicos a especificar revestimientos de acero con clasificación balística, diseños de doble compartimento con cableado de control segregado y sensores de arco eléctrico de fibra óptica integrados, lo que en conjunto añade un 35% a los costos de materiales en comparación con los gabinetes de referencia de 2019, pero mejora las credenciales de seguridad de manera correspondiente. Por el contrario, los compradores de centros de datos y telecomunicaciones están registrando la CAGR más rápida del 7,95% porque los servidores de inteligencia artificial consumen 25 kW por bastidor hoy en día y podrían alcanzar los 40 kW para 2030, lo que requiere el doble de cajas de derivación de barras colectoras y paneles de energía remota por megavatio de capacidad de TI. Los operadores de telecomunicaciones desplegaron 18.000 pequeñas celdas 5G en 2025, cada una equipada con dos o tres gabinetes exteriores IP66 para fuentes de alimentación, divisores ópticos y nodos de cómputo en el borde, multiplicando así la complejidad de las referencias y los contactos logísticos que favorecen a los proveedores con flotas de servicio a nivel nacional. La manufactura industrial, la electrificación del transporte y las plantas de alimentos o farmacéuticas avanzan de manera constante a tasas de un solo dígito medio, pero ninguna iguala la intensidad de gabinetes por pie cuadrado que los proveedores de nube a hiperescala o de coubicación exigen actualmente.

Los presupuestos de capital de petróleo y gas siguen centrados en la integridad de activos a mitad de vida, lo que sostiene un mercado saludable para carcasas de aluminio fundido a prueba de explosiones NEMA 7 clasificadas para atmósferas de Clase I División 1 en plataformas de la Costa del Golfo y plataformas de esquisto de West Texas. Los fabricantes de procesos están desplegando arquitecturas de control distribuido que reemplazan los centros de control de motores centralizados con cajas de borde IP65 montadas directamente en celdas robóticas, reduciendo las tiradas de cobre en un 60% y permitiendo reconfiguraciones de línea sin largos tiempos de inactividad, una tendencia que alimenta volumen incremental en el tamaño del mercado de gabinetes eléctricos de los Estados Unidos para carcasas compactas. Las agencias de transporte, respaldadas por el financiamiento de la Infraestructura Nacional para Vehículos Eléctricos, están construyendo centros de carga de megavatios donde cada depósito de 50 bahías necesita una docena de gabinetes NEMA 3R para la gestión de carga y la medición de servicios públicos. Los procesadores de alimentos y bebidas continúan adoptando gabinetes no metálicos en zonas húmedas, porque la fibra de vidrio elimina la oxidación y el policarbonato supera al acero inoxidable en los ciclos de limpieza con espuma cáustica, generando primas que compensan la inflación en los costos de materias primas. El mosaico de usuarios finales ilustra, por tanto, un claro desplazamiento desde las plantas industriales centralizadas pesadas hacia la energía distribuida y la infraestructura digital, realineando los canales de ventas y las hojas de ruta de productos en toda la participación del mercado de gabinetes eléctricos de los Estados Unidos por aplicación.

Análisis Geográfico

Texas mantuvo su liderazgo en el mercado de gabinetes eléctricos de los Estados Unidos durante 2025, reclamando aproximadamente entre el 16% y el 18% de los ingresos nacionales, porque se pusieron en servicio 12,7 gigavatios de energía solar a escala de servicios públicos junto con agresivos proyectos de infraestructura midstream de petróleo que requieren tanto carcasas robustas para ubicaciones peligrosas como grandes gabinetes de inversores. Los desarrolladores a lo largo de la Cuenca Pérmica prefieren gabinetes de aluminio para reducir los costos de grúa en caminos de acceso remotos, mientras que las empresas de ingeniería, adquisición y construcción solar cerca de Austin solicitan tableros de distribución ligeros montados sobre patines que pueden desplegarse en menos de tres horas una vez entregados en el sitio. Los complejos petroquímicos de Houston eligen cajas de acero inoxidable 316L equipadas con ventilaciones a prueba de explosiones, ya que los vapores sulfúricos corroen el acero al carbono pintado en menos de un año operativo, aumentando los presupuestos de mantenimiento si se utilizan materiales inferiores. La competencia regional entre talleres de trabajo sigue siendo intensa, aunque los volúmenes de compra sustanciales alientan a los proveedores globales a ubicar líneas de acabado satelitales dentro del estado, acortando los plazos de entrega para pedidos personalizados. En consecuencia, Texas funciona tanto como el mayor consumidor como el clúster de producción más competitivo dentro del mercado de gabinetes eléctricos de los Estados Unidos.

California le siguió con aproximadamente entre el 14% y el 16% de participación, impulsada por mandatos estatutarios de soterramiento para la mitigación de incendios forestales que obligan a las empresas de servicios públicos a enterrar 10.000 millas de alimentadores de distribución e instalar 8.200 bóvedas de transformadores de montaje sobre plataforma de acero inoxidable entre 2023 y 2026. Las granjas solares del Valle de San Joaquín continúan especificando carcasas de aluminio clasificadas para temperaturas ambientes de 70 °C, mientras que los centros de datos costeros cerca de Silicon Valley demandan gabinetes de acero inoxidable IP67 equipados con enfriamiento líquido integrado para proteger los aceleradores de IA que operan a salidas térmicas sin precedentes. Los estrictos códigos sísmicos tanto en el norte como en el sur de California añaden kits de refuerzo, aisladores de vibración y pestillos dobles a cada gabinete de piso independiente, elevando los precios promedio de las cajas un 22% por encima de las medianas nacionales. Las regulaciones ambientales locales además requieren químicos de recubrimiento en polvo con emisiones de compuestos orgánicos volátiles ultra bajas, lo que limita los proveedores de recubrimiento aprobados y alarga los ciclos de adquisición. A pesar de las estructuras de costos elevadas, California sigue siendo un motor de volumen premium porque prácticamente todos los proyectos de infraestructura incluyen sensorización avanzada que exige gabinetes de comunicación secundarios junto con los equipos de energía primarios.

El Sureste y el Oeste Montañoso ahora ofrecen el mayor crecimiento proyectado, cada uno con una CAGR superior al 6% hasta 2031, aunque por razones marcadamente diferentes. El programa de refuerzo ante tormentas de USD 17.000 millones de Florida Power and Light instaló 3.400 bóvedas subterráneas solo en 2025, con clasificaciones de viento de 150 millas por hora y recubrimientos epóxicos que garantizan una vida útil de 35 años en entornos costeros con salpicaduras de sal. Mientras tanto, Arizona y Nevada añadieron 4,2 gigavatios de capacidad solar en 2025, y cada megavatio requirió múltiples gabinetes de inversores NEMA 3R más cajas combinadoras, que en conjunto elevaron los volúmenes de pedidos regionales para carcasas de aluminio ligeras que disipan el calor eficazmente bajo el sol del desierto. Los campus de centros de datos que acuden a la energía hidroeléctrica de bajo costo de Nevada ahora esperan tableros de distribución listos para la contención de pasillos que integran detección de incendios, gestión térmica y módulos de pasarela cibersegura, premiumizando la combinación de demanda local por encima de los promedios históricos. Los mercados del norte, como Oregón y Washington, son más pequeños en dólares absolutos pero se están acelerando rápidamente a medida que las casas de terminación de cables de energía eólica marina adoptan gabinetes de acero inoxidable 316L de grado marino sellados para ciclos de inmersión durante la vida útil de la turbina. En conjunto, estos desplazamientos geográficos subrayan una fragmentación en al menos diez clústeres de especificación, lo que complica la estrategia de inventario nacional pero crea oportunidades para especialistas regionales enfocados en tecnologías de gabinetes específicas para el clima.

Panorama Competitivo

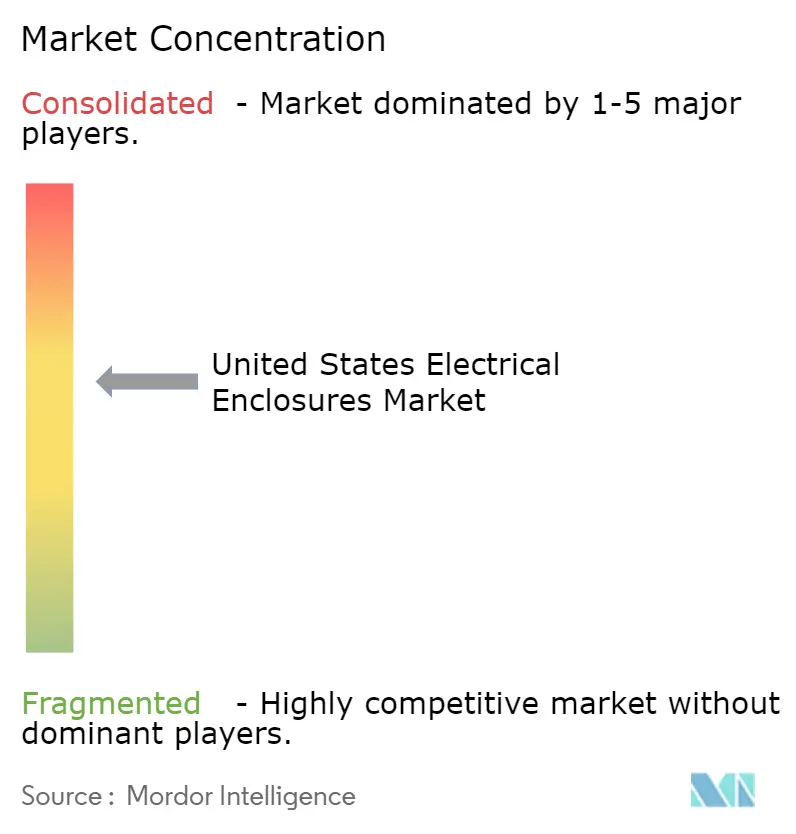

Los cinco mayores proveedores, Schneider Electric, ABB, Eaton, Hubbell y nVent, controlan colectivamente entre el 40% y el 45% de los ingresos del mercado de gabinetes eléctricos de los Estados Unidos en 2025, una participación que señala una concentración moderada pero que aún deja más de la mitad del mercado para competidores regionales o de nicho. La nueva planta de Fort Worth de Schneider, con una inversión de USD 180 millones, produce 120.000 gabinetes anuales, y su hilo digital desde el corte por láser hasta la soldadura robótica permite ciclos de entrega de cuatro semanas que superan los plazos de entrega asiáticos en dos tercios, al tiempo que cumplen con los estrictos umbrales de contenido de Compra en América. ABB se diferencia a través de paquetes de sensores inteligentes integrados que miden vibración, temperatura y humedad dentro de los centros de control de motores, proporcionando análisis de mantenimiento predictivo que los clientes valoran con una prima de precio del 15% al 20% sobre las cajas sin monitoreo. La adquisición de Stahlin por parte de Eaton amplía su cartera hacia el policarbonato y la fibra de vidrio, lo que abre canales de ventas de mayor margen con clientes de procesamiento de alimentos y aguas residuales que pagan entre un 40% y un 60% más por soluciones resistentes a la corrosión. Cada titular está simultáneamente integrando verticalmente, adquiriendo talleres de chapa metálica y líneas de recubrimiento en polvo para asegurar capacidad en medio de la volatilidad en los precios de los metales, una estrategia que protege los márgenes brutos incluso cuando el níquel y el aluminio fluctúan semana a semana.

Los fabricantes especializados siguen siendo esenciales, explotando espacios en blanco ignorados por los grandes actores globales que rara vez persiguen aprobaciones a prueba de llamas UL 1203 o certificaciones de lavado IPX9K porque los volúmenes de demanda anuales son comparativamente modestos. Adalet domina el nicho de ubicaciones peligrosas con carcasas a prueba de llamas de aluminio fundido certificadas para Clase I División 1, y su equipo de ingeniería puede configurar ubicaciones de concentradores personalizados en menos de cinco días, lo que se alinea con las ventanas de parada de mantenimiento de petróleo y gas. Allied Moulded domina los gabinetes de policarbonato para lavado en entornos del Departamento de Agricultura de EE. UU., entregando diseños sin juntas que soportan limpieza a 1.500 psi a 82 °C sin grietas que alberguen microbios, atributos que obtuvieron aprobación en auditorías de 2025 en varias marcas de alimentos de Fortune 100. Las empresas emergentes de impresión 3D ofrecen un plazo de entrega de 48 horas en cajas de nailon reforzado con fibra de carbono, compitiendo no en volumen sino en iteraciones rápidas de prototipos para contratistas aeroespaciales o de defensa que buscan configuraciones únicas que de otro modo costarían miles en utillaje. En paralelo, los competidores de bajo costo de México y China intentan el "ensamblaje final" en zonas fronterizas del sur de EE. UU., pero la resolución de 2025 del Representante Comercial de EE. UU. requiere una transformación sustancial, definida como soldadura, recubrimiento en polvo y pruebas funcionales, que se realice a nivel doméstico, limitando esta ruta de elusión y defendiendo la participación de los titulares.

Las hojas de ruta tecnológicas se concentran en la innovación térmica y la integración de pasarelas ciberseguras, porque las mayores densidades de bastidores de IA y los despliegues de cargadores conectados a la red empujan el enfriamiento pasivo tradicional más allá de los límites operativos seguros. El módulo de enfriamiento por cambio de fase Blue e+ de Rittal, por ejemplo, almacena calor latente durante picos cortos antes de ventilarlo a través de disipadores de calor de alta eficiencia, reduciendo el consumo de energía en un 35% en relación con los sistemas de compresor mientras reduce a la mitad la huella del gabinete, un atributo apreciado por los centros de datos a hiperescala que persiguen objetivos de PUE por debajo de 1,15. nVent y Siemens ahora co-diseñan gabinetes que integran análisis de borde MindSphere, ofreciendo paneles de salud en tiempo real que alimentan plataformas de mantenimiento predictivo en doce instalaciones a hiperescala, y los primeros pilotos muestran que los eventos de falla de interruptores se detectan hasta seis semanas antes, reduciendo drásticamente el tiempo de inactividad no planificado. Las solicitudes de patentes también se centran en plásticos transparentes a la radiofrecuencia; Fibox aseguró múltiples reivindicaciones que cubren mezclas de policarbonato de baja pérdida que permiten radios Wi-Fi internos sin antenas externas, ahorrando a los instaladores treinta minutos por gabinete y eliminando posibles puntos débiles de ingreso. La intensidad competitiva está, por tanto, desplazándose desde la mera capacidad de fabricación hacia la funcionalidad digital integrada, consolidando el mercado de gabinetes eléctricos de los Estados Unidos como un campo de pruebas para hardware de infraestructura inteligente, resiliente y fabricado a nivel doméstico.

Líderes de la Industria de Gabinetes Eléctricos de los Estados Unidos

Schneider Electric SE

ABB Ltd.

Eaton Corporation plc

nVent Electric plc

Rittal GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Hubbell adquirió DMC Power, añadiendo USD 130 millones en ventas previstas y reforzando la capacidad de gabinetes para servicios públicos.

- Marzo de 2025: Eaton finalizó la adquisición de Fibrebond por USD 1.400 millones, impulsando la línea de cabinas modulares para centros de datos.

- Febrero de 2025: PPL, Duke Energy y Exelon aumentaron el CAPEX 2025-2029 en USD 23.500 millones, señalando una demanda duradera de gabinetes.

- Enero de 2025: nVent amplió su planta de Eleanor, Virginia Occidental, creando 100 empleos para escalar la producción de grandes gabinetes para centros de datos.

Alcance del Informe del Mercado de Gabinetes Eléctricos de los Estados Unidos

Un gabinete eléctrico es un armario para equipos eléctricos o electrónicos que sirve para montar interruptores, perillas y pantallas, y para prevenir descargas eléctricas a los usuarios del equipo y proteger el contenido del entorno. Los gabinetes eléctricos están fabricados con dos tipos de materiales, a saber, metálico y no metálico. Los gabinetes eléctricos se utilizan en las industrias de energía y electricidad, industrial, industrias de procesos, transporte, infraestructura y telecomunicaciones.

El Informe del Mercado de Gabinetes Eléctricos de los Estados Unidos está Segmentado por Tipo de Material (Metálico (Acero al Carbono, Acero Inoxidable, Aluminio) y No Metálico (Policarbonato, Fibra de Vidrio, Poliéster, ABS)), Factor de Forma (Pequeño (Menor o Igual a 10 L), Compacto (10-50 L), Tamaño Libre / Tamaño Completo (Por Encima de 50 L) y Sistemas Modulares / Configurables), Tipo de Montaje (Montado en Pared, Montado en Suelo / Independiente, Subterráneo / Montado sobre Plataforma y Montado en Poste), Industria de Usuario Final (Energía y Electricidad, Petróleo y Gas, Manufactura Industrial, Metales y Minería, Transporte (Ferroviario, Vial, Aéreo, Carga de Vehículos Eléctricos), Centros de Datos y Telecomunicaciones, y Alimentos, Bebidas y Farmacéuticos) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Metálico (Acero al Carbono, Acero Inoxidable, Aluminio) |

| No Metálico (Policarbonato, Fibra de Vidrio, Poliéster, ABS) |

| Pequeño (Menor o Igual a 10 L) |

| Compacto (10-50 L) |

| Tamaño Libre / Tamaño Completo (Por Encima de 50 L) |

| Sistemas Modulares / Configurables |

| Montado en Pared |

| Montado en Suelo / Independiente |

| Subterráneo / Montado sobre Plataforma |

| Montado en Poste |

| Energía y Electricidad |

| Petróleo y Gas |

| Manufactura Industrial y Robótica |

| Metales y Minería |

| Transporte (Ferroviario, Vial, Aéreo, Carga de Vehículos Eléctricos) |

| Centros de Datos y Telecomunicaciones |

| Alimentos, Bebidas y Farmacéuticos |

| Por Tipo de Material | Metálico (Acero al Carbono, Acero Inoxidable, Aluminio) |

| No Metálico (Policarbonato, Fibra de Vidrio, Poliéster, ABS) | |

| Por Factor de Forma | Pequeño (Menor o Igual a 10 L) |

| Compacto (10-50 L) | |

| Tamaño Libre / Tamaño Completo (Por Encima de 50 L) | |

| Sistemas Modulares / Configurables | |

| Por Tipo de Montaje | Montado en Pared |

| Montado en Suelo / Independiente | |

| Subterráneo / Montado sobre Plataforma | |

| Montado en Poste | |

| Por Industria de Usuario Final | Energía y Electricidad |

| Petróleo y Gas | |

| Manufactura Industrial y Robótica | |

| Metales y Minería | |

| Transporte (Ferroviario, Vial, Aéreo, Carga de Vehículos Eléctricos) | |

| Centros de Datos y Telecomunicaciones | |

| Alimentos, Bebidas y Farmacéuticos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gabinetes eléctricos de los Estados Unidos en 2026?

El mercado se sitúa en USD 5.590 millones en 2026 y está en camino de alcanzar USD 7.350 millones para 2031.

¿Cuál es la CAGR prevista para la demanda de gabinetes eléctricos hasta 2031?

Se proyecta que la demanda crezca a una CAGR del 5,63% entre 2026 y 2031.

¿Qué tipo de material lidera las ventas actualmente?

Los gabinetes metálicos, principalmente las variantes de acero al carbono y acero inoxidable, generaron el 70,92% de los ingresos de 2025.

¿Qué sector de uso final se está expandiendo más rápidamente?

Los centros de datos y las telecomunicaciones avanzan a una CAGR del 7,95% a medida que las cargas de trabajo de inteligencia artificial impulsan un mayor número de gabinetes.

¿Cómo están afectando los incentivos federales a la producción doméstica?

Los créditos fiscales de la Sección 45X y las normas de Compra en América están impulsando nuevas acerías y plantas automatizadas de gabinetes, reduciendo los plazos de entrega y aumentando el contenido local.

¿Cuál es la principal restricción para el crecimiento a corto plazo?

La volatilidad en los precios del acero y el aluminio está comprimiendo los márgenes y desalentando los contratos a precio fijo a largo plazo.

Última actualización de la página el: