Tamaño y Participación del Mercado de Parches Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

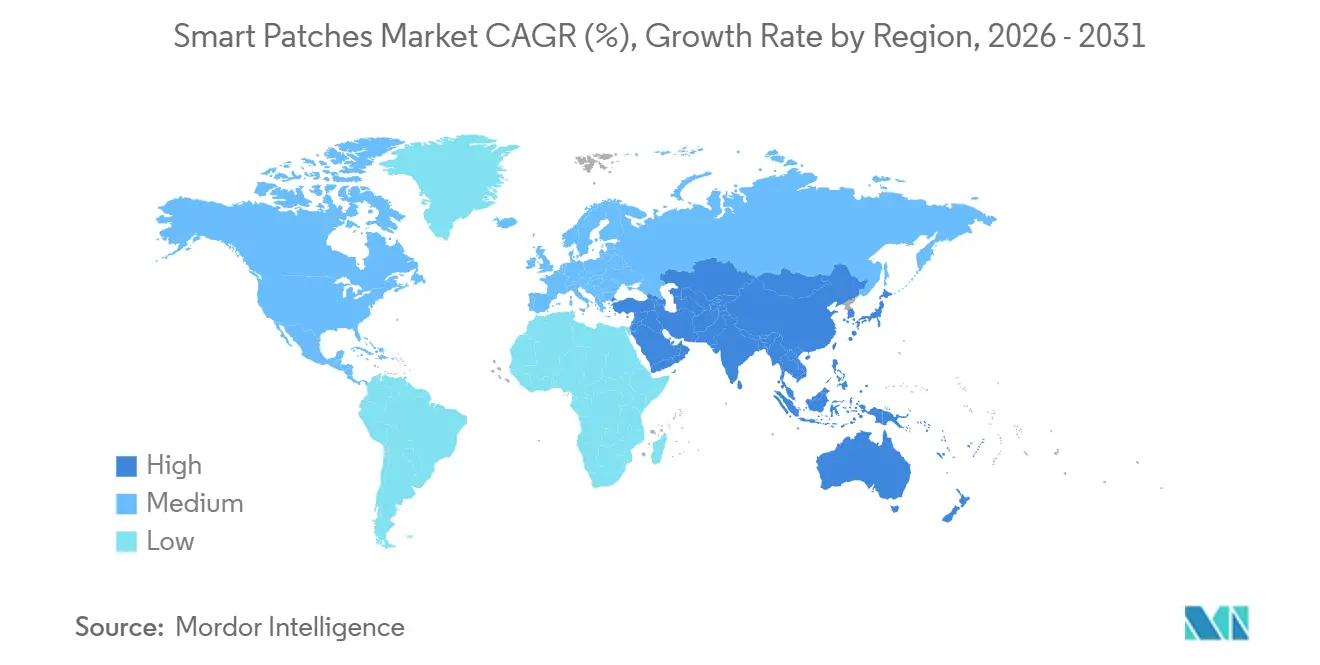

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

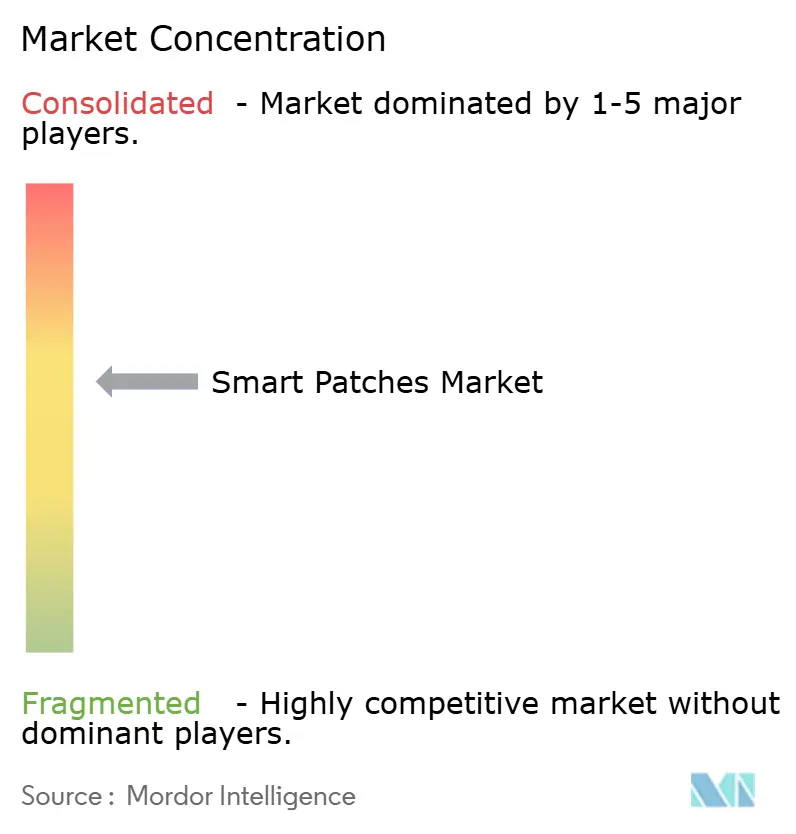

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parches Inteligentes por Mordor Intelligence

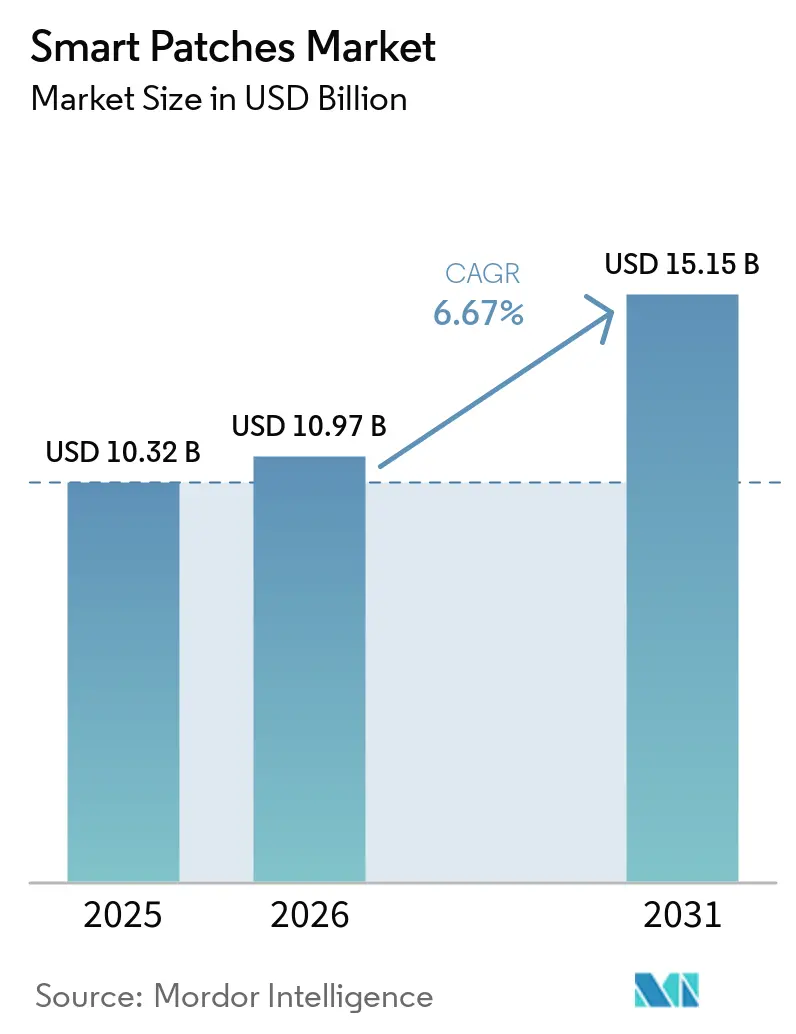

Se espera que el tamaño del Mercado de Parches Inteligentes crezca de USD 10,32 mil millones en 2025 a USD 10,97 mil millones en 2026 y se prevé que alcance USD 15,15 mil millones en 2031 a una CAGR del 6,67% durante 2026-2031.

La expansión continua del reembolso, las aprobaciones de monitores continuos de glucosa (CGM) de venta libre y la miniaturización de sensores están trasladando el monitoreo fisiológico de las paredes de las clínicas a dispositivos portátiles a nivel de la piel, anclando una trayectoria de crecimiento de dígito medio. América del Norte lideró en 2025 con la mayor parte de la cuota de ingresos, aunque Asia-Pacífico registra el avance más rápido impulsado por la carga de enfermedades crónicas en grandes poblaciones y las autorizaciones domésticas de CGM. Los parches de monitoreo dominaron el valor de 2025, pero los formatos de administración de fármacos que integran microagujas y bombas de parche están superando a la categoría principal a medida que la convergencia en la administración de insulina estimula la funcionalidad terapéutica en la epidermis. Las señales regulatorias, incluido el Desafío READI-Home de la Administración de Alimentos y Medicamentos de 2026 y los nuevos códigos de facturación de monitoreo remoto de pacientes (RPM) en Estados Unidos, consolidan los parches como activos clínicos reembolsables, mientras que los avances en electrónica intrínsecamente elástica eliminan las barreras de comodidad que antes limitaban el uso durante varios días.

Conclusiones Clave del Informe

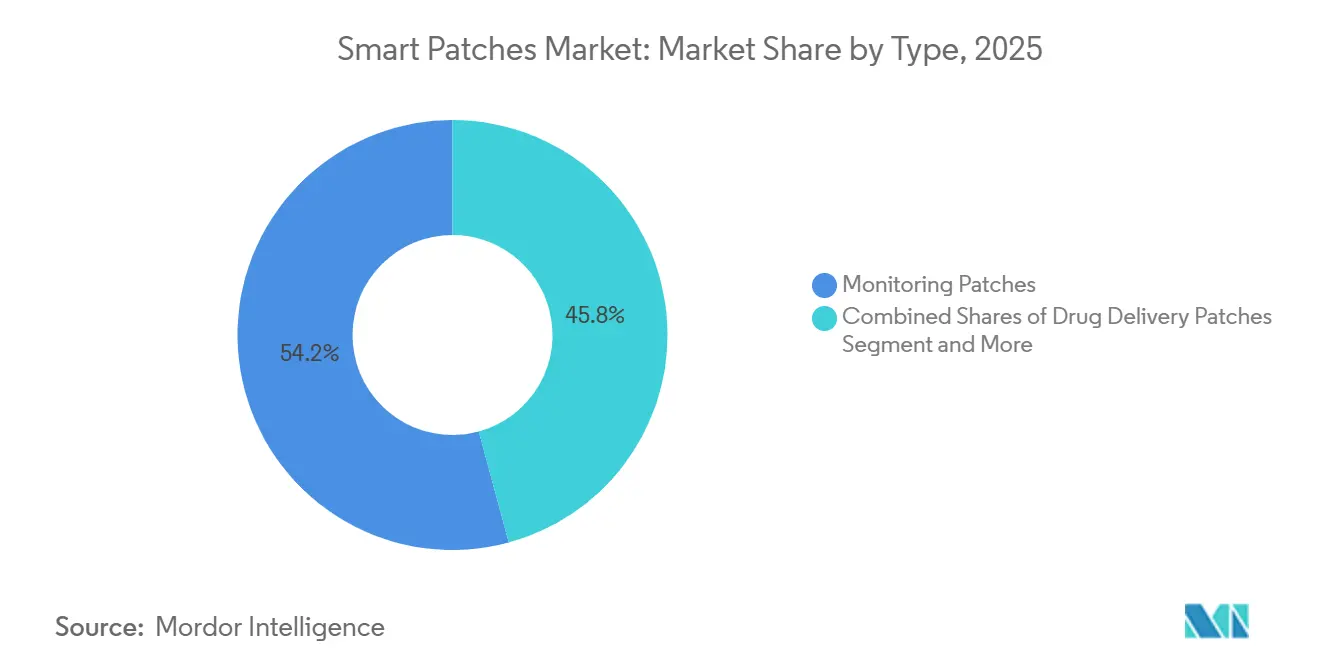

- Por tipo, los parches de monitoreo representaron el 54,21% de la participación del mercado de parches inteligentes en 2025. Mientras que los parches de administración de fármacos se proyecta que se expandirán a una CAGR del 8,23% hasta 2031.

- Por aplicación, la gestión de diabetes capturó el 38,56% de los ingresos de 2025; se prevé que el monitoreo cardíaco crezca a una CAGR del 8,02% hasta 2031.

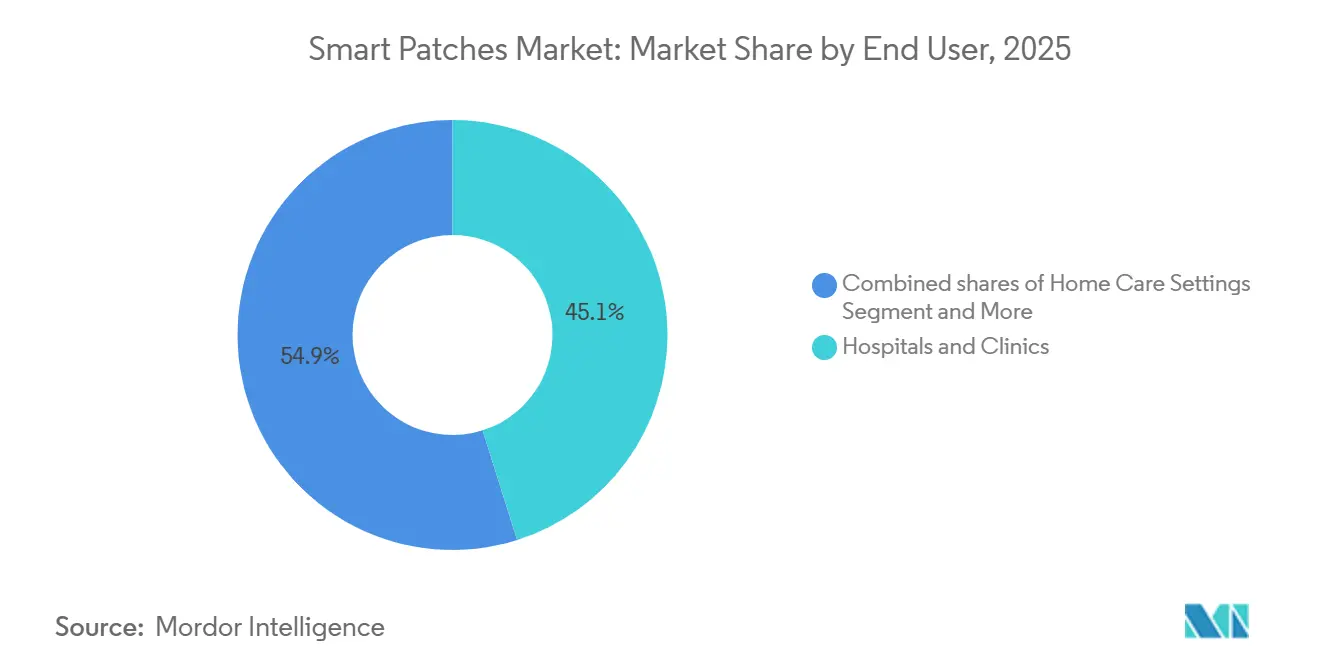

- Por usuario final, los hospitales y clínicas representaron el 45,13% de las ventas de 2025, aunque los entornos de atención domiciliaria se acelerarán a una CAGR del 8,15% durante el horizonte de pronóstico.

- Por geografía, América del Norte generó el 46,90% del valor de 2025, mientras que Asia-Pacífico avanza a una CAGR del 8,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Parches Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El reembolso de RPM y la expansión de la telesalud sostienen la adopción continua del monitoreo en el hogar | +1.2% | América del Norte, con efecto secundario en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| La carga de diabetes y enfermedades cardiovasculares desplaza el monitoreo hacia parches cutáneos y CGM | +1.5% | Global, concentrado en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Largo plazo (≥4 años) |

| Los CGM de venta libre amplían el mercado total direccionable más allá de los usuarios de insulina, catalizando la adopción por parte de consumidores y atención primaria | +1.0% | América del Norte y la UE, adopción temprana en Australia y Japón | Corto plazo (≤2 años) |

| Las vías de hospitalización en el hogar y alta temprana estandarizan el monitoreo de signos vitales basado en parches | +0.8% | América del Norte y Europa Occidental, proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| La guía de salud digital de la Administración de Alimentos y Medicamentos normaliza los datos de parches en ensayos clínicos y puntos finales | +0.7% | Global, precedente establecido en Estados Unidos y la UE | Mediano plazo (2-4 años) |

| La electrónica miniaturizada y flexible y los adhesivos de uso prolongado permiten la comodidad durante varios días | +0.9% | Global, centros de I+D en Estados Unidos, la UE, Japón y Corea del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Reembolso de RPM y la Expansión de la Telesalud Sostienen la Adopción Continua del Monitoreo en el Hogar

Los nuevos códigos de RPM de Estados Unidos (99445, 99470), vigentes desde enero de 2026, permiten a los proveedores facturar datos respiratorios, de actividad y multiparámetro transmitidos por parches, ampliando los servicios facturables más allá de la glucosa y la presión arterial. Las flexibilidades federales de telesalud, extendidas hasta 2027, permiten a los médicos iniciar el RPM sin visitas presenciales, impulsando los modelos de hospitalización en el hogar que dependen de datos continuos de parches. Proyectos piloto de grandes sistemas de salud, como el programa PATH de Penn Medicine, reportan reducción de reingresos y menor utilización de días cama cuando los parches transmiten signos vitales a centros de comando. Los pagadores privados han comenzado a replicar la cobertura de Medicare, convirtiendo el monitoreo portátil en una fuente de ingresos recurrente para los proveedores. El marco de reembolso reposiciona los parches de dispositivos de bienestar a puntos finales clínicos reembolsables, eliminando una barrera principal de adopción.

La Carga de Diabetes y Enfermedades Cardiovasculares Desplaza el Monitoreo hacia Parches Cutáneos y CGM

Las poblaciones globales con insulinoterapia intensiva superan los 11 millones, pero la adopción de la administración automatizada de insulina sigue siendo inferior al 15%, dejando un amplio margen para las bombas integradas de detección de glucosa[1]Abbott Laboratories, "Publicación de Resultados del Primer Trimestre de 2025," abbott.com. Abbott registró USD 1,7 mil millones en ingresos por CGM en el primer trimestre de 2025, y Dexcom pronosticó ventas anuales de USD 4,6 mil millones, lo que subraya una demanda sólida. El crecimiento paralelo del monitoreo cardíaco es evidente en la autorización de la Administración de Alimentos y Medicamentos en 2024 del monitor cardíaco insertable LINQ II de Medtronic, que permite la detección a largo plazo de arritmias. Las cohortes superpuestas de pacientes diabéticos y cardíacos se benefician de los parches multiparámetro, lo que lleva a los proveedores a fusionar glucosa, electrocardiograma y acelerometría en un solo adhesivo. Los estudios clínicos que vinculan el uso de CGM con niveles más bajos de HbA1c y menor hospitalización intensifican la disposición de los pagadores a reembolsar los sensores cutáneos.

Los CGM de Venta Libre Amplían el Mercado Total Direccionable Más Allá de los Usuarios de Insulina, Catalizando la Adopción por Parte de Consumidores y Atención Primaria

La Administración de Alimentos y Medicamentos autorizó el Dexcom Stelo en marzo de 2024 y el Abbott Libre Rio en junio de 2024, los primeros CGM sin receta en Estados Unidos. Dirigidos a diabéticos tipo 2 no insulinodependientes y consumidores de bienestar, estos dispositivos amplían el alcance del mercado total direccionable. Abbott integró los datos de Libre en los registros electrónicos de salud de Epic Systems, permitiendo a 575.000 médicos ver las lecturas dentro de los flujos de trabajo estándar. La inversión de USD 75 millones de Dexcom en Oura combina la glucosa con métricas de sueño y actividad, atrayendo a usuarios conscientes de su salud que buscan información metabólica[2]Dexcom Inc., "Dexcom Anuncia Inversión en Oura," dexcom.com. Las vías sin receta reducen el tiempo de espera para la compra, y las asociaciones de salud digital abren la distribución más allá de las clínicas de endocrinología.

Las Vías de Hospitalización en el Hogar y Alta Temprana Estandarizan el Monitoreo de Signos Vitales Basado en Parches

El Sistema de Salud Saint Luke's implementa el parche de siete días de VitalConnect para monitorear a pacientes quirúrgicos con alta temprana, transmitiendo signos vitales a enfermeras remotas y activando alertas antes del deterioro clínico. El Desafío READI-Home de la Administración de Alimentos y Medicamentos de abril de 2026 ofrece una vía explícita para los proveedores cuyos parches cumplen con los estándares de uso domiciliario, acelerando la revisión de las plataformas de monitoreo descentralizado. Las iniciativas europeas, incluida una colaboración entre Philips y smartQare, integran biosensores en los flujos de trabajo de hospitalización en el hogar para aliviar la capacidad hospitalaria. Datos revisados por pares de Alemania muestran que el monitoreo continuo con parches en cuidados paliativos domiciliarios mejoró el confort y redujo las visitas no planificadas. La alineación del reembolso, la regulación y las presiones de capacidad hace que la vigilancia con parches sea financieramente atractiva para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La irritación cutánea relacionada con adhesivos y las lesiones cutáneas por adhesivos médicos limitan el tiempo de uso y el cumplimiento | -0.5% | Global, mayor escrutinio en la UE y América del Norte | Corto plazo (≤2 años) |

| El cumplimiento de ciberseguridad y privacidad aumenta los costos y la complejidad de integración | -0.4% | Global, la aplicación es más estricta en Estados Unidos y la UE | Mediano plazo (2-4 años) |

| Los problemas de coexistencia de radiofrecuencia y compatibilidad electromagnética en hospitales arriesgan la pérdida de datos o alarmas | -0.3% | Global, crítico en entornos de alta complejidad | Mediano plazo (2-4 años) |

| Las normas de baterías de la UE impulsan rediseños, aumentando la carga de cumplimiento | -0.3% | Unión Europea, con efecto secundario en la estrategia global de unidades de mantenimiento de inventario | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Irritación Cutánea Relacionada con Adhesivos y las Lesiones Cutáneas por Adhesivos Médicos Limitan el Tiempo de Uso y el Cumplimiento

Las lesiones cutáneas por adhesivos médicos siguen siendo el evento adverso más citado en los ensayos de parches portátiles, presentándose como eritema o desprendimiento epidérmico que obliga a la retirada prematura. Los geles de silicona mitigan la irritación, pero proporcionan una adherencia inicial más débil que los acrílicos, lo que requiere pasos de preparación de la piel que disuaden al consumidor. Un estudio de 2026 en npj Flexible Electronics mostró que los electrodos de nanomalla mezclados con poliuretano mantuvieron la adhesión después de seis horas de flujo de agua, mientras que solo un tercio de los electrodos de poli(alcohol vinílico) permanecieron funcionales. Los fabricantes deben equilibrar la adhesión segura con la tolerancia dermatológica en ausencia de pruebas estandarizadas de lesiones cutáneas por adhesivos médicos, lo que complica las declaraciones de uso más allá de siete días.

El Cumplimiento de Ciberseguridad y Privacidad Aumenta los Costos y la Complejidad de Integración

La guía previa a la comercialización de la Administración de Alimentos y Medicamentos de marzo de 2024 obliga a los fabricantes de dispositivos conectados a presentar listas de materiales de software y modelos de amenazas, alargando los ciclos de desarrollo[3]Administración de Alimentos y Medicamentos de Estados Unidos, "Guía Final de Ciberseguridad en Dispositivos Médicos," fda.gov. Las normas posteriores a la comercialización exigen divulgaciones continuas de vulnerabilidades, lo que supone una carga para los innovadores pequeños y medianos. La Ley de Resiliencia Cibernética de la UE y el Reglamento General de Protección de Datos añaden mandatos de notificación de brechas y de responsable de protección de datos, mientras que las obligaciones de cifrado de la Ley de Portabilidad y Responsabilidad del Seguro Médico de Estados Unidos se extienden a los proveedores de nube. La carga de cumplimiento favorece a los actores establecidos con equipos maduros de ingeniería de seguridad, lo que podría ralentizar la entrada de nuevas empresas ágiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Administración de Fármacos Supera al Monitoreo en Integración Terapéutica

Los parches de monitoreo representaron el 54,21% de los ingresos de 2025, anclados por los principales CGM como Abbott Libre y Dexcom G7. El subsegmento de administración de fármacos del mercado de parches inteligentes está en camino de alcanzar una CAGR del 8,23% a medida que las vacunas de microagujas, los analgésicos transdérmicos y las bombas de parche integran detección y terapia. El MiniMed 780G de Medtronic combinado con el sensor Instinct de Abbott a principios de 2026 representa la primera bomba de insulina de plataforma abierta más CGM, demostrando una vía para ecosistemas terapéuticos entre proveedores.

Se proyecta que el tamaño del mercado de parches inteligentes asignado a la administración de fármacos aumente de manera constante a medida que la exclusividad de los productos combinados atrae inversiones. Los parches de estimulación eléctrica, aunque todavía son un nicho, están ganando adopción médica para el manejo del dolor sin opioides. Las plataformas integradas reducen la carga de dispositivos para pacientes con múltiples enfermedades, unificando los consumibles y los flujos de datos. La regulación de productos combinados extiende los plazos, pero ofrece ventajas competitivas, fomentando la asignación de capital hacia el escalado de la fabricación de microagujas. Con la investigación en polímeros semiconductores que ahora permite lógica de bajo consumo en sustratos flexibles, los parches de administración de fármacos están bien posicionados para incorporar algoritmos de circuito cerrado que ajustan la dosificación en tiempo real.

Por Aplicación: El Monitoreo Cardíaco Gana Terreno en Detección de Arritmias y Telemetría Remota

La gestión de diabetes generó el 38,56% de los ingresos por aplicación en 2025, pero el monitoreo cardíaco es el de mayor crecimiento, con una CAGR proyectada del 8,02% hasta 2031. El parche de electrocardiograma de 7 derivaciones de SmartCardia canaliza datos de divulgación completa a un algoritmo en la nube que detecta arritmias en minutos, ayudando a los cardiólogos a reemplazar los monitores Holter de 24 horas con dispositivos portátiles de 14 días. La plataforma Zio de iRhythm sigue ganando contratos plurianuales con sistemas de salud a medida que los pagadores reembolsan la telemetría cardíaca móvil. El tamaño del mercado de parches inteligentes vinculado a las aplicaciones cardíacas se está expandiendo a medida que los Centros de Servicios de Medicare y Medicaid añadieron códigos de RPM específicos de telemetría en 2026. Los parches de temperatura y seguimiento de infecciones, popularizados por primera vez en salas de pandemia, están migrando a la atención posoperatoria, proporcionando alertas tempranas de sepsis.

Los paquetes crecientes de RPM multiparámetro combinan frecuencia cardíaca, respiración, saturación de oxígeno y actividad en un solo adhesivo, apoyando a las cohortes de hospitalización en el hogar. Los prototipos académicos de monitoreo de heridas muestran promesa con sensores de pH y enzimas, aunque carecen de códigos de reembolso. Una vez que la cobertura se alinee, estas plataformas podrían capturar una participación incremental del mercado de parches inteligentes al reemplazar las revisiones manuales de apósitos.

Por Usuario Final: La Atención Domiciliaria Crece Impulsada por el Alta Temprana y la Política de Telesalud

Los hospitales y clínicas retuvieron la mayor parte en 2025, pero la adopción de la atención domiciliaria se está acelerando a una CAGR del 8,15%. Los Centros de Servicios de Medicare y Medicaid ahora permiten a los proveedores facturar el RPM sin exámenes presenciales, y el Desafío READI-Home de la Administración de Alimentos y Medicamentos ha agilizado la revisión de los parches de uso domiciliario. Los proyectos piloto de sistemas de salud muestran reducciones en los días de hospitalización cuando los pacientes con alta temprana usan parches de múltiples signos vitales. Los empleadores y las franquicias deportivas constituyen una base de clientes pequeña pero creciente a medida que los parches rastrean la hidratación y el estrés por calor. Los mandatos de seguridad laboral inteligente en industrias de alta temperatura podrían convertir los parches térmicos de nicho en pedidos de volumen constante, diversificando los ingresos más allá de los flujos de reembolso médico.

Análisis Geográfico

América del Norte representó el 46,90% de los ingresos de 2025, impulsada por los pagos de RPM de Medicare, los lanzamientos de CGM de venta libre y la adopción de la hospitalización en el hogar. Se espera que el tamaño del mercado de parches inteligentes en Asia-Pacífico registre el avance más rápido, expandiéndose a una CAGR del 8,23% hasta 2031. Las aprobaciones regionales, como la autorización de la Agencia de Alimentos y Medicamentos de Corea del Sur para el CGM Picoling de 15 días de HLB Lifecare y la autorización de la Administración Nacional de Productos Médicos de China para el Sibionics GS3, permiten a los proveedores domésticos competir con los actores occidentales en factor de forma y precio.

El crecimiento europeo se rezaga a medida que las empresas lidian con la conformidad con el Reglamento de Dispositivos Médicos y los nuevos mandatos de baterías que prolongan los ciclos de rediseño. La vía DiGA de Alemania reembolsa los parches de Clase IIa, aunque la adopción se centra en los casos de uso de diabetes y arritmia. Los mercados emergentes en América del Sur y Oriente Medio dependen de los marcados CE para una entrada rápida, pero carecen de un reembolso sólido, lo que frena el volumen. La base de enfermedades crónicas de Asia-Pacífico tiene el potencial de superar las vías centradas en clínicas adoptando CGM directos al consumidor a través del comercio electrónico y las redes de atención primaria. La autorización de 2026 en India del CGM LinX de MicroTech Medical sugiere un impulso regional más amplio, aunque la integración con bombas de insulina sigue siendo incipiente. Los proveedores atentos a los precios locales y los ecosistemas de teléfonos inteligentes están mejor posicionados para capturar participación en la geografía de mayor crecimiento del mercado de parches inteligentes.

Panorama Competitivo

Una fragmentación moderada define el mercado. Abbott y Dexcom controlan los CGM, pero ahora licencian sensores a fabricantes de bombas de insulina de terceros, extendiendo su alcance más allá de los ecosistemas propietarios. La alianza de Abbott de agosto de 2024 con Medtronic integra FreeStyle Libre en los sistemas MiniMed, mientras que la asociación de Dexcom con Oura añade glucosa a los análisis de bienestar. Los actores especializados en telemetría cardíaca iRhythm y VitalConnect aseguran contratos a largo plazo con sistemas de salud que convierten los parches desechables en ingresos recurrentes. Los competidores asiáticos Sibionics y HLB Lifecare ofrecen sensores ultradelgados de 15 días que atraen a mercados sensibles al precio. La fricción en materia de propiedad intelectual surgió cuando Abbott presentó una medida cautelar contra Sinocare ante el Tribunal Unificado de Patentes en 2025, confirmando que las patentes siguen siendo armas competitivas potentes.

La diferenciación tecnológica se basa en la precisión y la duración del uso. El sensor Instinct de Abbott promete una vida útil de 15 días, mientras que el Dexcom G7 ofrece una diferencia relativa absoluta media del 8,2% durante diez días de uso, estableciendo altos umbrales de rendimiento. SmartCardia eleva el listón diagnóstico con electrocardiografía de siete derivaciones en un solo parche, y los descubrimientos de circuitos elásticos de Stanford auguran mayores ganancias en comodidad y riqueza de datos. La consolidación se avecina a medida que las empresas diversificadas de tecnología médica buscan activos de sensores cutáneos para completar sus carteras de enfermedades crónicas.

Líderes de la Industria de Parches Inteligentes

Abbott Laboratories

Dexcom, Inc.

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Administración de Alimentos y Medicamentos abrió el Desafío READI-Home, comprometiéndose a una revisión acelerada para los parches que satisfagan las métricas de seguridad y rendimiento para uso domiciliario.

- Marzo de 2026: HLB Lifecare obtuvo la aprobación de la Agencia de Alimentos y Medicamentos de Corea del Sur para su CGM ultraligero Picoling, con 15 días de uso y una precisión del 8,66%.

- Febrero de 2026: La Administración de Alimentos y Medicamentos emitió la guía final previa a la comercialización sobre ciberseguridad, que exige listas de materiales de software y procesos de respuesta a amenazas para los dispositivos conectados.

Alcance del Informe del Mercado Global de Parches Inteligentes

Según el alcance del informe, los parches inteligentes son dispositivos adhesivos portátiles que se aplican directamente sobre la piel para proporcionar monitoreo continuo y no invasivo de la salud o administración controlada de fármacos. A diferencia de los dispositivos portátiles estándar como los relojes inteligentes, estos parches utilizan electrónica flexible y sensores avanzados para interactuar íntimamente con el cuerpo, rastreando signos vitales como la frecuencia cardíaca, la temperatura corporal y la hidratación, así como marcadores bioquímicos como la glucosa o el lactato.

El mercado de parches inteligentes está segmentado por tipo, aplicación, usuario final y geografía. Según el tipo, el mercado está segmentado en parches de monitoreo, parches de administración de fármacos y parches de estimulación eléctrica. Por aplicación, el mercado está segmentado en gestión de diabetes (CGM), monitoreo cardíaco/detección de arritmias (ECG), vigilancia de temperatura/fiebre e infecciones, RPM multiparámetro (domiciliario y ambulatorio), monitoreo de heridas y atención posoperatoria, y captura de datos en ensayos clínicos (descentralizados). Por usuarios finales, el mercado comprende hospitales y clínicas, entornos de atención domiciliaria, centros ambulatorios/de diagnóstico y cardíacos, y deportes y fitness/salud laboral. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Parches de Monitoreo (signos vitales, CGM, ECG) |

| Parches de Administración de Fármacos (transdérmicos, microagujas, bombas de parche) |

| Parches de Estimulación Eléctrica (neuromodulación/estimulación nerviosa eléctrica transcutánea) |

| Gestión de Diabetes (CGM) |

| Monitoreo Cardíaco / Detección de Arritmias (ECG) |

| Vigilancia de Temperatura / Fiebre e Infecciones |

| RPM Multiparámetro (domiciliario y ambulatorio) |

| Monitoreo de Heridas y Atención Posoperatoria |

| Captura de Datos en Ensayos Clínicos (descentralizados) |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros Ambulatorios/de Diagnóstico y Cardíacos |

| Deportes y Fitness / Salud Laboral |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Parches de Monitoreo (signos vitales, CGM, ECG) | |

| Parches de Administración de Fármacos (transdérmicos, microagujas, bombas de parche) | ||

| Parches de Estimulación Eléctrica (neuromodulación/estimulación nerviosa eléctrica transcutánea) | ||

| Por Aplicación | Gestión de Diabetes (CGM) | |

| Monitoreo Cardíaco / Detección de Arritmias (ECG) | ||

| Vigilancia de Temperatura / Fiebre e Infecciones | ||

| RPM Multiparámetro (domiciliario y ambulatorio) | ||

| Monitoreo de Heridas y Atención Posoperatoria | ||

| Captura de Datos en Ensayos Clínicos (descentralizados) | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros Ambulatorios/de Diagnóstico y Cardíacos | ||

| Deportes y Fitness / Salud Laboral | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de parches inteligentes en 2026?

El tamaño del mercado de parches inteligentes fue de USD 10,97 mil millones en 2026 y se proyecta que alcance USD 15,15 mil millones en 2031, lo que refleja una CAGR del 6,67%

¿Qué aplicación genera más ingresos?

La gestión de diabetes lideró en 2025 con el 38,56% de las ventas a medida que los CGM se expandieron más allá de los usuarios de insulina

¿Cuál es el segmento de aplicación de mayor crecimiento?

El monitoreo cardíaco avanza a una CAGR del 8,02% hasta 2031 porque los parches de electrocardiograma de uso prolongado ahora califican para los nuevos códigos de reembolso de RPM

¿Por qué se considera a Asia-Pacífico la región de alto crecimiento?

Las aprobaciones domésticas de CGM ultradelgados en China y Corea del Sur, junto con los proyectos piloto de hospitalización en el hogar que evitan la infraestructura heredada, impulsan una CAGR del 8,23% en Asia-Pacífico hasta 2031

Última actualización de la página el: