Tamaño y Participación del Mercado de Cámaras Portátiles y de Uso Corporal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

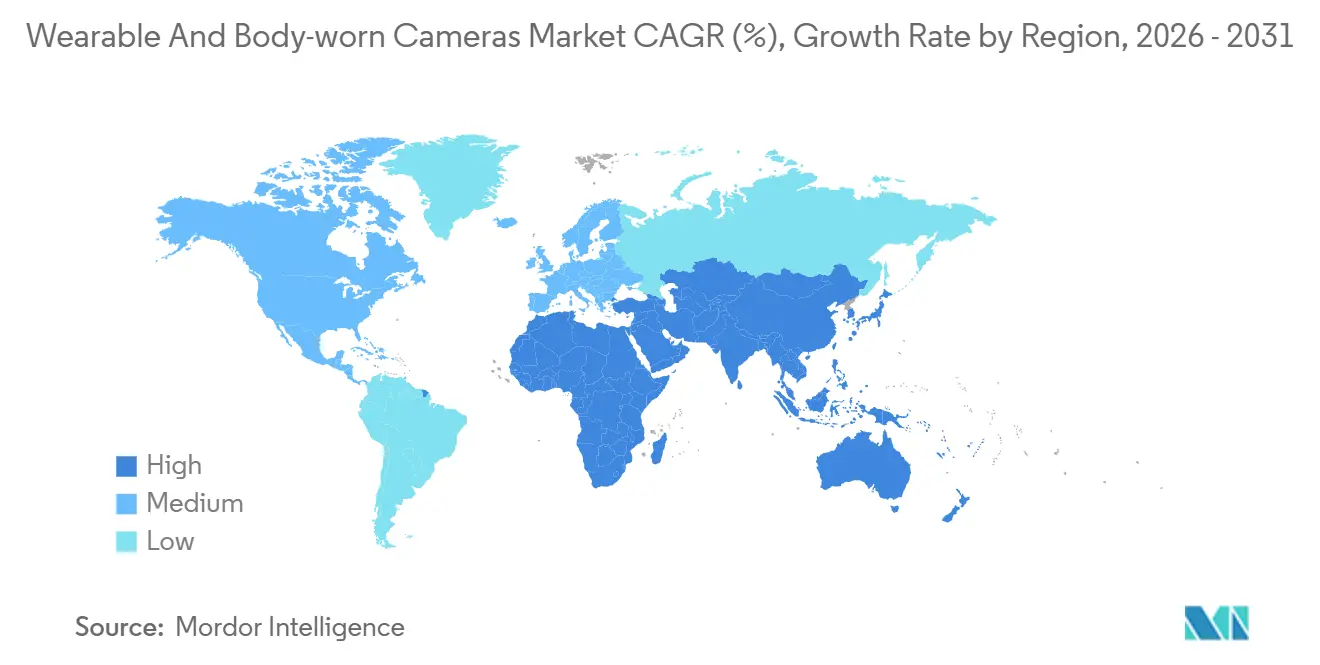

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Portátiles y de Uso Corporal por Mordor Intelligence

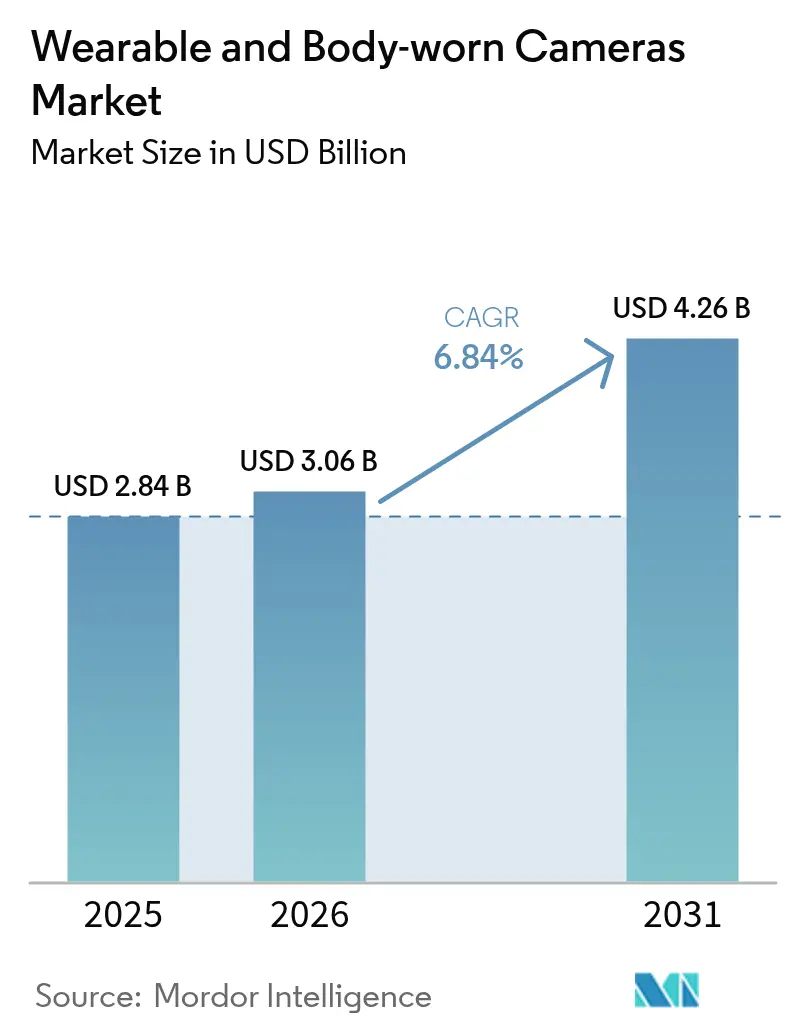

El tamaño del mercado de cámaras portátiles y de uso corporal fue valorado en USD 2,84 mil millones en 2025 y se estima que crecerá desde USD 3,06 mil millones en 2026 hasta alcanzar USD 4,26 mil millones en 2031, a una CAGR del 6,84% durante el período de previsión. La aceleración de los mandatos legales, el cambio hacia ecosistemas de gestión de evidencias basados en suscripción y la caída de los precios de los componentes están transformando el mercado de cámaras portátiles y de uso corporal de un gasto discrecional a uno imprescindible para los organismos del sector público. Las subvenciones estatales en los Estados Unidos, los grandes presupuestos de modernización policial en India y un auge en los despliegues de seguridad industrial amplían colectivamente la demanda total direccionable, mientras que los aceleradores de inteligencia artificial en el borde integrados en dispositivos de próxima generación desbloquean nuevos casos de uso, como la redacción en tiempo real. La innovación en el factor de forma está ampliando la adopción más allá de los agentes de patrulla, ya que las gafas ligeras y los modelos de clip atraen a usuarios del sector sanitario y manufacturero. Sin embargo, los marcos de privacidad como el RGPD y la Ley de Privacidad del Consumidor de California introducen costes de cumplimiento específicos por región que ralentizan la adopción en Europa y partes de América del Norte.

Conclusiones Clave del Informe

- Por tipo de producto, las cámaras de uso corporal representaron el 62,31% de la participación del mercado de cámaras portátiles y de uso corporal en 2025, mientras que se proyecta que las cámaras de tipo gafas se expandan a una CAGR del 7,01% hasta 2031.

- Por resolución, los dispositivos Full HD lideraron los envíos con una participación del 47,82% en 2025; las unidades de 4K y superior representan el segmento de mayor crecimiento, avanzando a una CAGR del 9,21% durante 2026-2031.

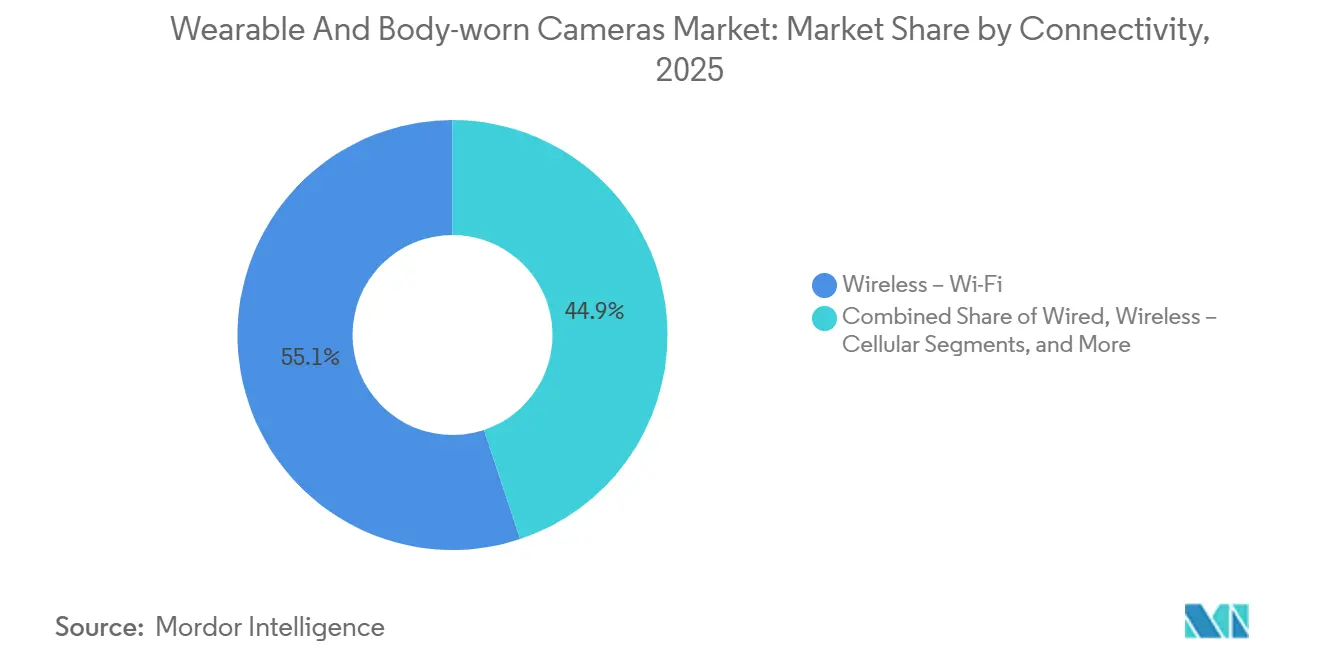

- Por conectividad, el Wi-Fi dominó con una participación del 55,11% en 2025, mientras que se prevé que la transmisión celular 5G registre una CAGR del 8,34% hasta 2031.

- Por usuario final, las fuerzas del orden y la seguridad pública representaron el 68,54% de la demanda en 2025; las aplicaciones de salud y telemedicina están preparadas para la expansión más rápida, con una CAGR del 6,96% hasta 2031.

- Por geografía, América del Norte contribuyó con el 38,24% de la base de ingresos de 2025, aunque Asia-Pacífico está configurada para crecer más rápido, con una CAGR del 9,93% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras Portátiles y de Uso Corporal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Obligatoria por parte de los Organismos de Fuerzas del Orden | +2.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente Demanda de Responsabilidad y Transparencia | +1.8% | Global | Corto plazo (≤ 2 años) |

| Reducción de los Costes de Hardware y Almacenamiento en la Nube | +1.3% | Global | Largo plazo (≥ 4 años) |

| Adopción en Seguridad Industrial y Formación de Trabajadores | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Coprocesadores de Inteligencia Artificial en el Borde que Permiten la Redacción en el Dispositivo | +0.7% | Zonas de cumplimiento del RGPD | Largo plazo (≥ 4 años) |

| Integración con Ecosistemas Digitales de Gestión de Evidencias | +0.6% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Obligatoria por parte de los Organismos de Fuerzas del Orden

Los mandatos legislativos están convirtiendo las cámaras de uso corporal en equipos de capital obligatorios, garantizando ciclos de renovación plurianuales y flujos de ingresos predecibles. Illinois destinó USD 56 millones en 2025 para organismos que combinan cámaras con software de gestión de evidencias conforme, y fondos de subvención comparables en Ohio, Virginia y Texas replican este vínculo entre hardware y ecosistemas en la nube.[1]Autoridad de Información sobre Justicia Penal de Illinois, "Programa de Subvenciones para Cámaras de Uso Corporal Anunciado," icjia.illinois.gov El Ministerio del Interior de India también instruyó a las fuerzas estatales para que priorizaran la adquisición, acelerando despliegues de más de 12.000 unidades solo en 2025. Los períodos de sustitución de tres a cinco años incorporan oportunidades recurrentes para los proveedores que agrupan cámaras con contratos de servicio anuales.

Creciente Demanda de Responsabilidad y Transparencia

El escrutinio público está convirtiendo las cámaras en símbolos de justicia procesal, impulsando la adopción incluso donde los estatutos van rezagados. Un estudio del Foro de Investigación de Ejecutivos de Policía de 2025 reportó un 23% menos de quejas por uso de la fuerza en departamentos con cobertura de toda la flota.[2]Foro de Investigación de Ejecutivos de Policía, "Revisión de Diez Años de Despliegue de Cámaras de Uso Corporal," policeforum.org Los consejos de supervisión ahora auditan el cumplimiento de la activación, y los litigios sobre derechos civiles citan rutinariamente la evidencia en video como prueba de transparencia, acelerando los ciclos de decisión para los municipios indecisos. Las instituciones sanitarias han replicado esta lógica; trabajos revisados por pares mostraron una reducción del 47% en la violencia en los servicios de urgencias tras el despliegue de cámaras, validando su uso fuera del ámbito policial.

Reducción de los Costes de Hardware y Almacenamiento en la Nube

La comoditización de sensores impulsada por los teléfonos inteligentes y la competencia en la nube a hiperescala han reducido los precios de entrada a USD 400–600 por unidad bajo modelos de suscripción, en comparación con USD 800–1.200 para las compras únicas de sistemas heredados. Los contratos de servicio que agrupan almacenamiento y redacción mediante inteligencia artificial distribuyen los costes a lo largo de cinco años, ampliando la asequibilidad para los organismos más pequeños y para los compradores industriales que carecen de subvenciones del sector público. Las plataformas de evidencias de código abierto que ganan terreno en Asia-Pacífico reducen aún más el coste total de propiedad, aunque a menudo omiten los análisis avanzados que exigen las fuerzas de mayor tamaño.

Adopción en Seguridad Industrial y Formación de Trabajadores

La manufactura, la construcción y los servicios públicos están adoptando cámaras para auditar procedimientos, confirmar la formación y reconstruir incidentes, creando un canal paralelo desconectado de los ciclos de las fuerzas del orden. El VB400 intrínsecamente seguro de Motorola y el Body Workforce Mini ligero de Axon atienden a la ergonomía y las certificaciones para áreas peligrosas, mientras que las aseguradoras ahora descuentan las primas entre un 5 y un 10% para las empresas con programas de video integrales. Con un estimado de 12 millones de trabajadores de primera línea solo en América del Norte, el segmento de seguridad industrial representa un vector de expansión considerable para el mercado de cámaras portátiles y de uso corporal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Privacidad y Protección de Datos | -1.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Altos Requisitos de Ancho de Banda y Almacenamiento | -0.9% | Global | Mediano plazo (2–4 años) |

| Estándares de Certificación Regional Fragmentados | -0.5% | Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Hinchamiento de Polímero de Litio que Limita el Despliegue en Múltiples Turnos | -0.4% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad y Protección de Datos

El RGPD, la CCPA y las leyes estatales emergentes imponen normas divergentes de retención y divulgación que obligan a los organismos a adoptar protocolos de grabación selectiva, aumentar el papeleo administrativo e invertir en costosos flujos de trabajo de redacción. El Tribunal de Justicia Europeo consideró en 2025 que la grabación continua era desproporcionada, obligando a los departamentos a demostrar la necesidad de cada escenario de activación. Las enmiendas de California de 2026 también otorgan a las personas derechos de eliminación, lo que obliga a procesos de revisión manual que incrementan la carga operativa.[3]Fiscal General de California, "Enmiendas a la Ley de Privacidad del Consumidor," oag.ca.gov

Altos Requisitos de Ancho de Banda y Almacenamiento

Cada cámara 4K produce 12 GB por turno, lo que eleva el almacenamiento anual por dispositivo a 4,4 TB y tensiona los presupuestos en la nube con tarifas de salida de datos de USD 0,09–0,12 por GB. Los organismos rurales carecen de cobertura 5G, lo que anula los beneficios de la transmisión en directo y relega las cargas al Wi-Fi al final del turno, mientras que las concesiones de compresión erosionan la calidad de imagen vital para los análisis de inteligencia artificial. Las regiones en desarrollo con velocidades de descarga promedio inferiores a 20 Mbps se enfrentan a obstáculos aún más pronunciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio Tradicional con Impulso de las Cámaras de Tipo Gafas

El tamaño del mercado de cámaras portátiles y de uso corporal para las unidades de uso corporal alcanzó USD 1,77 mil millones en 2025, lo que representa el 62,31% de los ingresos del segmento, mientras que se proyecta que las ofertas de tipo gafas registren la CAGR más rápida del 7,01% hasta 2031. Los estándares de montaje establecidos, la robustez y la amplia elegibilidad para subvenciones mantienen arraigados los dispositivos montados en el torso. Las cámaras de tipo gafas atraen a enfermeras, operarios de fábrica y técnicos de campo que buscan captura de imagen en línea de visión con las manos libres. Los modelos híbridos como el SVX de Motorola, que combina cámara y micrófono-altavoz, apuntan a un panorama de factores de forma convergente que equilibra la ergonomía con las características de cadena de custodia probatoria.

Las cámaras de clip y accesorias amplían el acceso para los departamentos con presupuesto limitado porque se adaptan a los uniformes existentes, aplazando la sustitución completa del equipo. Las variantes montadas en casco siguen siendo un nicho en círculos tácticos y de deportes extremos debido a los desafíos de distribución del peso. La miniaturización continua y la estética de la electrónica de consumo ayudarán a las cámaras de tipo gafas a crecer, aunque es probable que las cámaras de uso corporal mantengan la mayor parte de la participación del mercado de cámaras portátiles y de uso corporal hasta al menos 2028, dados los ciclos de adquisición arraigados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: El Impulso de la Inteligencia Artificial Fuerza el Aumento de la 4K

El Full HD capturó el 47,82% de los envíos de unidades en 2025, pero los organismos están pivotando rápidamente hacia la 4K para satisfacer los umbrales de reconocimiento facial mediante inteligencia artificial que exigen 120–150 píxeles en un rostro, aumentando la distancia operativa a 12 metros.[4]Instituto Nacional de Estándares y Tecnología, "Estándares de Rendimiento del Reconocimiento Facial," nist.gov Se prevé que el tamaño del mercado de cámaras portátiles y de uso corporal para dispositivos 4K se triplique en 2031, ya que la compresión H.265 y la caída de los precios de la memoria flash NAND moderan la inflación del almacenamiento. El SC880 de Hytera muestra una autonomía de batería de 10 horas en configuraciones 4K/5G, mitigando las objeciones al consumo de energía que afectaron a los primeros prototipos UHD.

Las flotas heredadas de 720p se están acercando a la obsolescencia, lo que impulsa renovaciones que optan por defecto por 1080p o 4K. Los tribunales cuestionan cada vez más las imágenes por debajo de HD por su claridad probatoria, lo que obliga a los organismos a prepararse para el futuro con densidades de píxeles más altas. Los proveedores que ofrezcan reducción de escala sin interrupciones para el almacenamiento de archivo sin perder la admisibilidad en los tribunales obtendrán una ventaja competitiva.

Por Conectividad: Bases de Wi-Fi, Futuros del 5G

El Wi-Fi dominó con una participación del 55,11%, representando más de la mitad de los envíos en 2025, gracias a las cargas en la red de área local sin coste y la familiaridad institucional. Mientras tanto, se prevé que la transmisión celular 5G registre una CAGR del 8,34% hasta 2031. Aun así, el 5G está llamado a redefinir la conciencia situacional a medida que la latencia cae por debajo de los 200 milisegundos, permitiendo que los centros de mando intervengan durante eventos en desarrollo. Se proyecta que el tamaño del mercado de cámaras portátiles y de uso corporal para modelos con conectividad celular alcance USD 1,48 mil millones en 2031, impulsado por planes de datos de tarifa plana para fuerzas del orden con precios de USD 25–35 por línea. Las radios de modo dual que alternan entre 5G, 4G y Wi-Fi ofrecen continuidad en zonas de cobertura irregular.

Para instalaciones penitenciarias o de alta seguridad, las bases con cable persisten para aislar el video sensible de las redes externas. El Bluetooth sigue siendo auxiliar para la configuración en lugar de la transferencia masiva. Los proveedores están empaquetando módulos eSIM independientes del operador para reducir el bloqueo de operador, una característica atractiva para los organismos que combinan 5G urbano con retransmisiones Wi-Fi remotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Núcleo de Seguridad Pública, Auge en el Sector Sanitario

La contribución del 68,54% de los ingresos de las fuerzas del orden subraya su papel de ancla, aunque la CAGR prevista del 6,96% del sector sanitario señala un impulso de diversificación. Los hospitales ven las cámaras como herramientas de desescalada y defensa en litigios; BMC Emergency Medicine documentó una reducción del 47% en la violencia tras el despliegue. Las iniciativas de seguridad industrial, impulsadas por los incentivos de las aseguradoras, representan ahora una fracción creciente de la industria de cámaras portátiles y de uso corporal, mientras que la filmación de aventuras para consumidores sigue siendo un segmento de entusiasmo atendido principalmente por los actores establecidos en cámaras de acción.

Los programas militares priorizan el cifrado seguro y la detección de manipulaciones para la revisión posterior a la acción en el campo de batalla, pero se enfrentan a la competencia presupuestaria de los drones y los activos de ciberdefensa. El arbitraje deportivo y el entrenamiento representan micronichos emergentes donde la óptica de ángulo ultra amplio apoya el análisis del rendimiento, aunque el impacto en los ingresos brutos es modesto en comparación con el ámbito policial y sanitario.

Análisis Geográfico

América del Norte sustentó el 38,24% de los ingresos globales en 2025, ya que los ciclos de sustitución maduros se cruzaron con nuevos programas piloto de transmisión 5G que abarcan desde el nivel federal hasta el de condado. Los organismos se benefician de canales de subvenciones que transforman las cámaras de capital discrecional a líneas presupuestarias fijas. El tamaño del mercado de cámaras portátiles y de uso corporal para Asia-Pacífico está configurado para crecer más rápido, avanzando a una CAGR del 9,93%, ya que el fondo de modernización de INR 500 crore de India cataliza adquisiciones en múltiples estados y China fusiona capas de reconocimiento mediante inteligencia artificial en el hardware presentado en los foros de seguridad de 2025.

La trayectoria de Europa está moderada por las estrictas exigencias de cumplimiento del RGPD que favorecen los modelos premium con redacción en el dispositivo, lo que mantiene precios de venta promedio más altos pero ralentiza los volúmenes de unidades. Los mandatos de activación selectiva derivados de la sentencia del Tribunal Europeo de 2025 obligan a revisiones de los flujos de trabajo que aplazan temporalmente las compras hasta que las políticas maduren. Las ventas secundarias de unidades reacondicionadas de organismos estadounidenses alimentan cada vez más la demanda en América Latina y África, donde los presupuestos limitan las compras de equipos nuevos.

La base de proveedores fragmentada de Asia-Pacífico ve a fabricantes locales como Hytera capturando contratos municipales a través de precios entre un 30 y un 40% más bajos en comparación con las marcas occidentales, mientras que las cláusulas de la Ley de Autorización de Defensa Nacional orientan la adquisición federal de los Estados Unidos hacia proveedores coreanos y japoneses. En Australia y Nueva Zelanda, las preocupaciones por las agresiones a agentes están generando impulso político para estrategias nacionales de cámaras, aunque desde una base instalada baja. Los proyectos de Oriente Medio se concentran en corredores urbanos de alta densidad donde los fondos de ciudades inteligentes engloban el despliegue de cámaras de uso corporal bajo iniciativas más amplias de seguridad pública.

Panorama Competitivo

La industria de cámaras portátiles y de uso corporal muestra una concentración moderada. Axon Enterprise y Motorola Solutions ostentan conjuntamente una participación mayoritaria en la adquisición de fuerzas del orden en los Estados Unidos, aunque su dominio se debilita en Asia-Pacífico y en verticales como la seguridad industrial, donde el conocimiento local de cumplimiento supera al bloqueo del ecosistema. El trimestre de nube y servicios de USD 213 millones de Axon en 2024 subraya la fidelización de los modelos de suscripción que cobran entre USD 15 y 25 mensuales por dispositivo y financian la investigación y el desarrollo continuo.

La estrategia de Motorola vincula las cámaras con radios y análisis de centros de mando, evidenciado por el lanzamiento del SVX en 2025 que combina captura de video y micrófono-altavoz en una unidad intrínsecamente segura. Panasonic i-PRO se diferencia por sus baterías intercambiables en campo de 12 horas y sus flujos de trabajo orientados al RGPD que atraen a las fuerzas policiales europeas. Los nuevos participantes se centran en la inteligencia artificial en el borde; la redacción automatizada en 15 minutos de Getac-Veritone aborda un cuello de botella de cumplimiento urgente, mientras que los proveedores más pequeños atacan nichos industriales sensibles al precio con cámaras robustecidas de características mínimas a precios inferiores a USD 300.

GoPro está reconvirtiendo su legado de consumo para la formación empresarial y el arbitraje deportivo, complementando su línea Hero con monturas magnéticas y captura HDR adecuada para el análisis del movimiento. Los regímenes de certificación como la Ley de Autorización de Defensa Nacional continúan remodelando el aprovisionamiento, excluyendo los componentes de origen chino de las licitaciones federales de los Estados Unidos y recompensando cadenas de suministro asiáticas alternativas. La química y el ciclo de vida de las baterías perduran como arenas de diferenciación, con Motorola destacando un rendimiento de 18 horas con una batería de 2.925 mAh, mientras que Panasonic ofrece módulos de intercambio rápido que mantienen la cobertura de tres turnos sin recarga durante el servicio.

Líderes de la Industria de Cámaras Portátiles y de Uso Corporal

Axon Enterprise Inc.

Motorola Solutions Inc. (WatchGuard)

Digital Ally Inc.

Panasonic i-PRO Sensing Solutions Co., Ltd.

GoPro Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Axon y Microsoft Azure integraron la síntesis de evidencias mediante inteligencia artificial generativa en Evidence.com, reduciendo el tiempo de redacción de informes en un 30%.

- Enero de 2026: El Ministerio del Interior del Reino Unido asignó GBP 15 millones para extender las cámaras de uso corporal a 20 fuerzas rurales, incluyendo almacenamiento en la nube por cinco años en las subvenciones.

- Diciembre de 2025: Motorola Solutions obtuvo un contrato de USD 28 millones para suministrar 7.000 cámaras VB400 5G al Departamento de Policía de Los Ángeles con servicios de biblioteca de evidencias por siete años.

- Noviembre de 2025: Panasonic i-PRO presentó su Plataforma Unificada de Evidencias en Europa, que permite archivos de casos sincronizados desde múltiples ángulos con redacción automatizada conforme al RGPD.

Alcance del Informe Global del Mercado de Cámaras Portátiles y de Uso Corporal

El mercado de cámaras portátiles y de uso corporal ha experimentado un crecimiento significativo en los últimos años, impulsado por la creciente demanda en diversas industrias de usuarios finales, como las fuerzas del orden, la salud y los deportes. Estos dispositivos están ganando terreno debido a su capacidad para proporcionar datos en tiempo real, mejorar la eficiencia operativa y aumentar la seguridad y la responsabilidad. Se espera que el mercado continúe su trayectoria ascendente durante el período de previsión, respaldado por los avances tecnológicos y la creciente adopción en las regiones emergentes.

El Informe del Mercado de Cámaras Portátiles y de Uso Corporal está Segmentado por Tipo de Producto (de Uso Corporal, Montadas en Cabeza/Casco, de Tipo Gafas, de Clip), Resolución (HD, Full HD, 4K y Superior), Conectividad (Con Cable, Wi-Fi, Celular, Bluetooth), Usuario Final (Fuerzas del Orden, Militar, Deportes, Salud, Industrial, Consumidor), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cámaras de Uso Corporal |

| Cámaras Montadas en Cabeza/Casco |

| Cámaras de Tipo Gafas |

| Cámaras de Clip y Accesorias |

| HD (720p) |

| Full HD (1080p) |

| 4K y Superior |

| Con Cable |

| Inalámbrico – Wi-Fi |

| Inalámbrico – Celular |

| Inalámbrico – Bluetooth |

| Fuerzas del Orden y Seguridad Pública |

| Militar y Defensa |

| Deportes y Aventura |

| Salud y Telemedicina |

| Fuerza Laboral Industrial y Comercial |

| Consumidor / Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Cámaras de Uso Corporal | |

| Cámaras Montadas en Cabeza/Casco | ||

| Cámaras de Tipo Gafas | ||

| Cámaras de Clip y Accesorias | ||

| Por Resolución | HD (720p) | |

| Full HD (1080p) | ||

| 4K y Superior | ||

| Por Conectividad | Con Cable | |

| Inalámbrico – Wi-Fi | ||

| Inalámbrico – Celular | ||

| Inalámbrico – Bluetooth | ||

| Por Usuario Final | Fuerzas del Orden y Seguridad Pública | |

| Militar y Defensa | ||

| Deportes y Aventura | ||

| Salud y Telemedicina | ||

| Fuerza Laboral Industrial y Comercial | ||

| Consumidor / Personal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño estimado del mercado de cámaras portátiles y de uso corporal en 2026 y su valor esperado en 2031?

Está valorado en USD 3,06 mil millones en 2026 y se proyecta que alcance USD 4,26 mil millones en 2031, reflejando una CAGR del 6,84%.

¿Qué región geográfica tiene previsto registrar el crecimiento de ingresos más rápido hasta 2031?

Asia-Pacífico está configurada para avanzar a una CAGR del 9,93%, superando a todas las demás regiones.

¿Cuáles son los factores principales que impulsan la adopción a gran escala entre los organismos policiales?

Los mandatos legales que vinculan la financiación mediante subvenciones al despliegue de cámaras y a la integración de la gestión de evidencias, junto con la demanda pública de responsabilidad y transparencia.

¿Cómo se benefician los hospitales y las clínicas de las cámaras de uso corporal?

Los centros utilizan los dispositivos para desescalar confrontaciones y documentar la atención, con investigaciones revisadas por pares que muestran una reducción del 47% en la violencia en los servicios de urgencias tras el despliegue.

¿Qué tendencia tecnológica está ayudando a los organismos a reducir las cargas de trabajo de cumplimiento de privacidad?

Las cámaras equipadas con inteligencia artificial en el borde realizan ahora la redacción de rostros y matrículas en tiempo real, reduciendo el tiempo de procesamiento de horas a minutos.

¿Quién lidera actualmente la adquisición en América del Norte de cámaras de uso corporal profesionales?

Axon Enterprise y Motorola Solutions representan conjuntamente aproximadamente el 60% de las compras de fuerzas del orden en la región.

Última actualización de la página el: