Tamaño y cuota del mercado de tecnología ponible del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

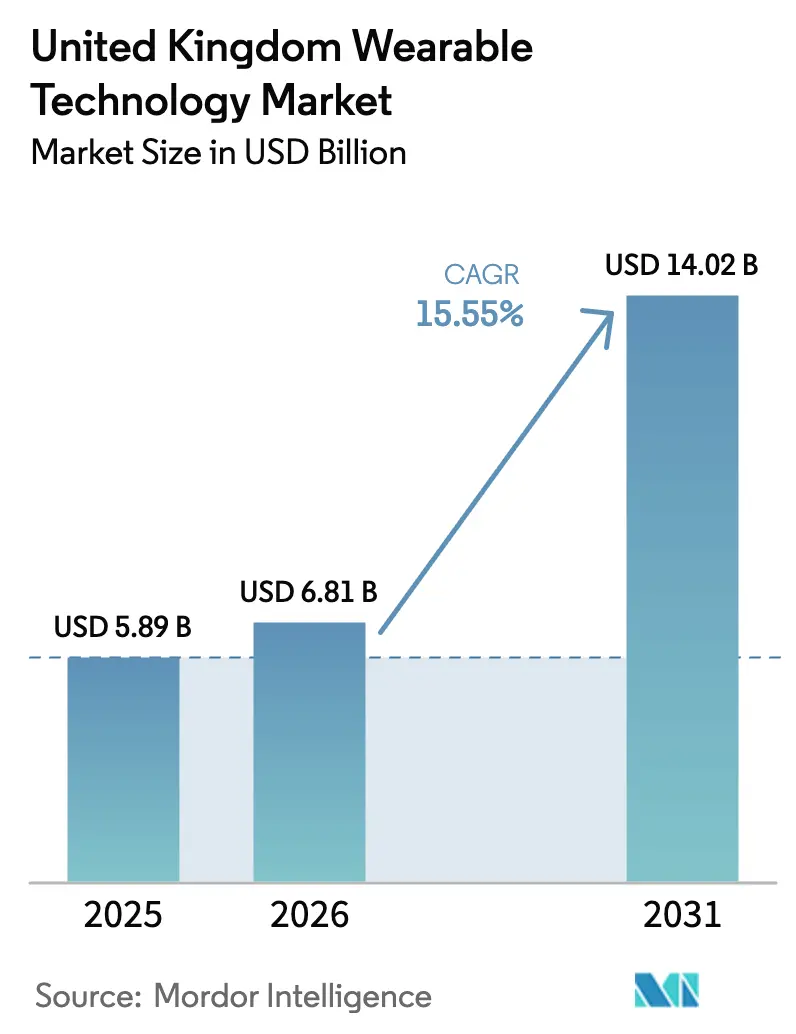

| Tamaño del mercado en el año base (2025) | 5.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.55% CAGR |

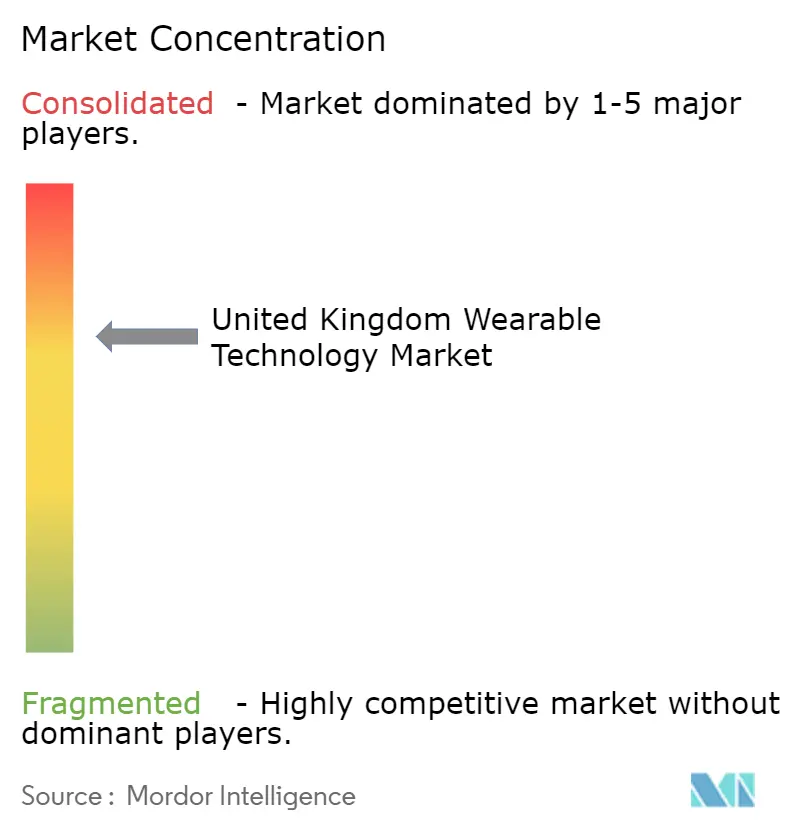

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tecnología ponible del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología ponible del Reino Unido crezca de USD 5.890 millones en 2025 a USD 6.810 millones en 2026, y se prevé que alcance USD 14.020 millones en 2031 a una CAGR del 15,55% durante el período 2026-2031. La expansión continua de las salas virtuales del NHS, la rápida ampliación de la cobertura 5G y los incentivos de seguros de salud vinculados al sector fintech se combinan para acelerar la demanda de dispositivos en Inglaterra, Escocia, Gales e Irlanda del Norte. Los relojes inteligentes consolidan su credibilidad clínica tras obtener Apple la autorización de la FDA para la monitorización de la hipertensión, mientras que los auriculares ponibles crecen con mayor rapidez a medida que las gafas Ray-Ban Display de Meta y los AirPods de Apple con capacidad de biosenales empujan la frontera de la detección discreta. La adopción de la Banda Ultra Ancha gana impulso a pesar del dominio del Bluetooth, proporcionando a los fabricantes un posicionamiento interior de precisión centimétrica que satisface las emergentes necesidades de seguimiento de activos hospitalarios y logísticos. Al mismo tiempo, el comercio minorista en línea directo al consumidor lidera la distribución, apoyado por servicios de suscripción combinados que ofrecen actualizaciones continuas de software y analítica. La intensidad competitiva se mantiene moderada, aunque los costes de cumplimiento normativo bajo las regulaciones de baterías WEEE y una posible reclasificación del IVA continúan presionando a los participantes más pequeños.

Conclusiones clave del informe

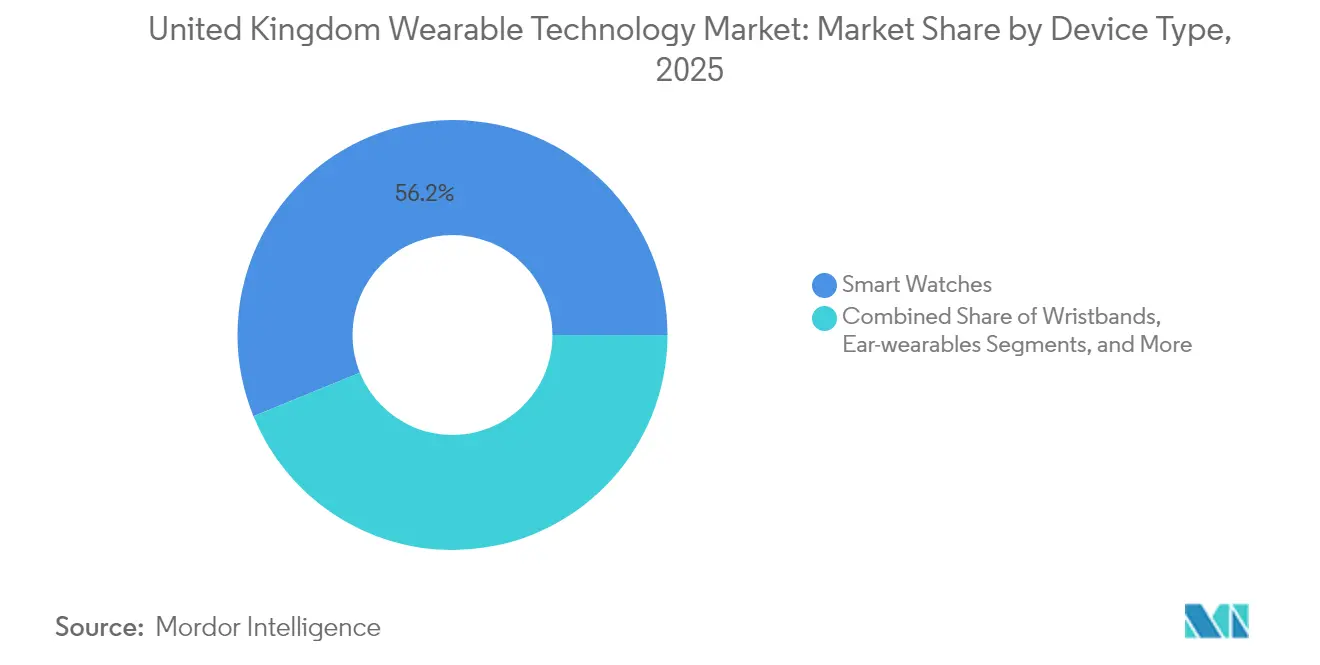

- Por tipo de dispositivo, los relojes inteligentes lideraron con el 56,16% de la cuota del mercado de tecnología ponible del Reino Unido en 2025, mientras que los auriculares ponibles avanzaron con la mayor CAGR del 16,11% hasta 2031.

- Por conectividad, Bluetooth retuvo el 65,95% de la cuota del tamaño del mercado de tecnología ponible del Reino Unido en 2025, mientras que la Banda Ultra Ancha se expande a una CAGR del 16,80%.

- Por sistema operativo, watchOS capturó el 47,52% de la cuota de mercado en 2025 y Wear OS avanza a una CAGR del 15,83%.

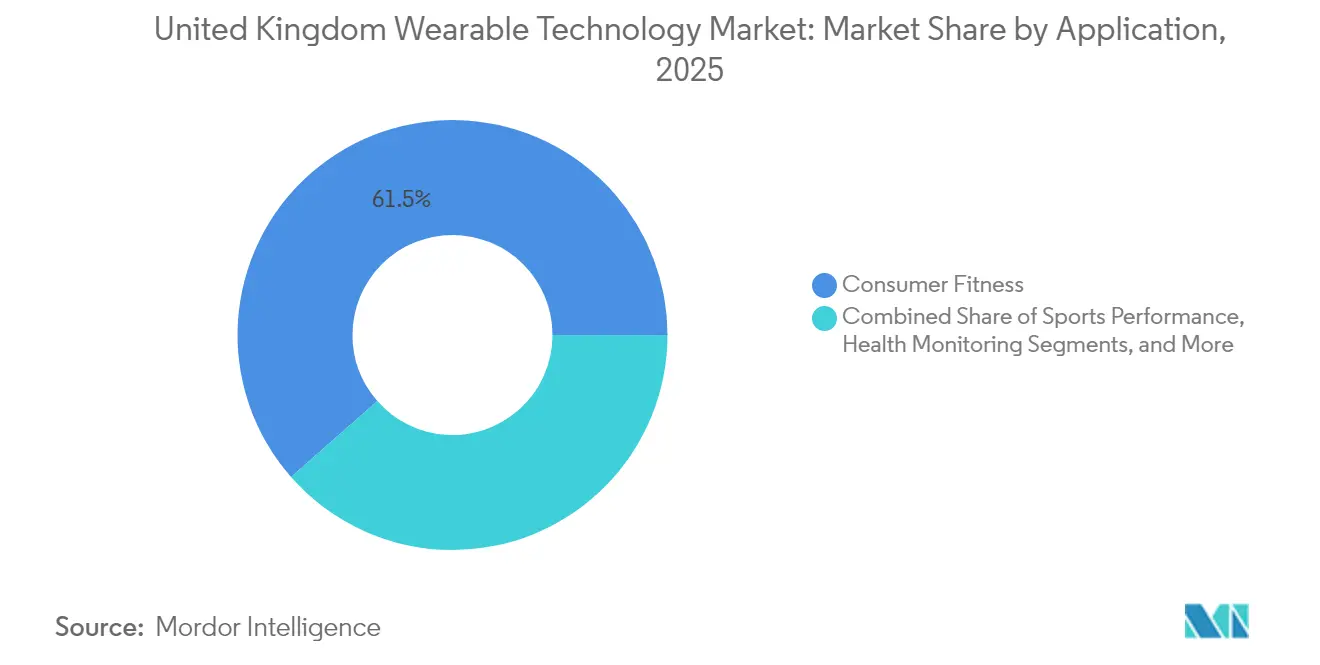

- Por aplicación, el fitness de consumo mantuvo el 61,48% de la cuota del tamaño del mercado de tecnología ponible del Reino Unido en 2025 y la monitorización remota de pacientes avanza a una CAGR del 16,05%.

- Por geografía, Inglaterra representó el 83,58% de los ingresos de 2025, con Gales registrando la CAGR más rápida del 15,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de tecnología ponible del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de las iniciativas de salud digital del NHS | +2.8% | Inglaterra, Escocia, Gales, Irlanda del Norte | Medio plazo (2-4 años) |

| Integración de dispositivos ponibles con el ecosistema fintech del Reino Unido para incentivos de seguros de salud | +2.1% | Inglaterra como núcleo, con extensión a Escocia y Gales | Corto plazo (≤ 2 años) |

| Adopción de analítica de salud predictiva impulsada por IA en dispositivos ponibles de consumo | +3.2% | Global con adopción temprana en el Reino Unido | Largo plazo (≥ 4 años) |

| Auge de la regulación del bienestar laboral en el Reino Unido | +1.9% | Inglaterra, Escocia, Gales, Irlanda del Norte | Medio plazo (2-4 años) |

| Expansión de la infraestructura 5G e IoT en todo el Reino Unido | +2.4% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de monitorización remota de pacientes en una población envejecida | +3.1% | Inglaterra, Escocia, Gales, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de las iniciativas de salud digital del NHS

Las salas virtuales atendieron a 4 millones de pacientes en el Reino Unido en 2024, y los consejos de atención integrada de West Yorkshire, Humber y North Yorkshire, y Cambridge y Peterborough planean ampliar su cobertura. Los marcos unificados de adquisición acortan el camino desde la validación clínica hasta el despliegue nacional, por lo que los fabricantes de dispositivos con biosensores autorizados por la Agencia Reguladora de Medicamentos y Productos Sanitarios reciben consideración preferente. Escocia y Gales replican el modelo de Inglaterra, evidenciando una adopción a escala nacional de la monitorización remota de pacientes que sustenta una demanda constante de dispositivos ponibles validados. Los objetivos del NHS priorizan los programas respiratorios crónicos y cardiovasculares, en consonancia con las funciones de presión arterial y pulsioximetría de los relojes inteligentes. Las plataformas de analítica predictiva amplifican además la utilidad de los dispositivos al traducir datos brutos en alertas accionables para los equipos asistenciales.

Integración de dispositivos ponibles con el ecosistema fintech del Reino Unido para incentivos de seguros de salud

Las aseguradoras fintech vinculan el recuento de pasos, la variabilidad de la frecuencia cardíaca y las puntuaciones de sueño a descuentos dinámicos en primas, impulsando el uso entre grupos más jóvenes y nativos digitales. Los estándares de banca abierta y la supervisión de la Autoridad de Conducta Financiera garantizan un intercambio seguro de datos entre las aplicaciones de dispositivos ponibles y los paneles financieros, mejorando la confianza en la adopción. Los empleadores utilizan los mismos flujos de datos para activar bonificaciones de bienestar que reducen los costes del seguro médico colectivo. Los fabricantes de dispositivos se benefician de ingresos recurrentes cuando las aseguradoras subvencionan el hardware a cambio de acceso a datos a largo plazo. Las API multiplataforma reducen la fricción del usuario, reforzando la adherencia al ecosistema y manteniendo baja la tasa de abandono.

Adopción de analítica de salud predictiva impulsada por IA en dispositivos ponibles de consumo

Los modelos de aprendizaje automático analizan señales multimodales para pronosticar eventos de arritmia, picos de estrés o riesgo de apnea del sueño, transformando los dispositivos de simples rastreadores pasivos en compañeros preventivos. La actualización de software de 2025 de Apple ofrece predicción de hipertensión en el dispositivo, mientras que Fitbit Labs de Google pilota una IA conversacional que orienta a los usuarios hacia un cambio de comportamiento.[1]Apple Inc., "Apple presenta innovadoras funciones de salud para apoyar afecciones que afectan a miles de millones de personas," Apple Newsroom, apple.com Las instituciones de investigación colaboran con los fabricantes para derivar biomarcadores digitales que pueden reemplazar el cribado invasivo de la diabetes o la EPOC. La vía de software como dispositivo médico de la Agencia Reguladora de Medicamentos y Productos Sanitarios proporciona claridad regulatoria, acelerando las aprobaciones para los módulos de IA integrados en el hardware de consumo. Las actualizaciones continuas a través de API en la nube amplían los ciclos de vida de los productos y refuerzan la economía de las suscripciones.

Auge de la regulación del bienestar laboral en el Reino Unido

Las orientaciones del Ejecutivo de Salud y Seguridad promueven cada vez más la monitorización proactiva de la fatiga, la ergonomía y el bienestar mental. Los grandes empleadores equipan al personal con bandas de muñeca y anillos inteligentes que detectan la tensión acumulada, ayudándoles a documentar el cumplimiento y a negociar descuentos en seguros de responsabilidad civil. Los datos agregados y anonimizados informan los índices de salud organizacional y la asignación de recursos. Las desgravaciones fiscales sobre los gastos de bienestar cualificados amplifican la adopción corporativa, especialmente en logística, construcción y servicios financieros, donde las ganancias de productividad superan los costes de los dispositivos. Los proveedores que ofrecen analítica que preserva la privacidad obtienen ventaja porque los sindicatos y los consejos de personal exigen una gobernanza de datos estricta.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aplicación más estricta de la privacidad de datos del Reino Unido tras el RGPD | -1.8% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Riesgo de reclasificación del IVA de dispositivos ponibles | -1.2% | Inglaterra, Escocia, Gales, Irlanda del Norte | Medio plazo (2-4 años) |

| Regulaciones sobre residuos de baterías que aumentan el coste de cumplimiento | -0.9% | Inglaterra, Escocia, Gales, Irlanda del Norte | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre la precisión a largo plazo de los biosensores | -2.1% | Global con impacto en el mercado del Reino Unido | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación más estricta de la privacidad de datos del Reino Unido tras el RGPD

La Oficina del Comisionado de Información intensifica las auditorías de los procesadores de datos de salud y aplica multas elevadas por errores en el consentimiento, por lo que las marcas más pequeñas desvían escasos recursos hacia el cumplimiento o se retiran del mercado del Reino Unido. Las evaluaciones de impacto de protección de datos obligatorias ralentizan el lanzamiento de nuevas funciones, alargando el tiempo de comercialización. Las transferencias transfronterizas a servidores en la nube de Estados Unidos activan salvaguardias contractuales adicionales que elevan los gastos operativos. Los proveedores establecidos aprovechan sus maduras infraestructuras de privacidad, aunque también ellos rediseñan los flujos de usuario para obtener un consentimiento granular sin perjudicar la participación. Los mensajes claros de victoria en materia de privacidad en el embalaje influyen ahora en las decisiones de compra casi con tanta fuerza como la duración de la batería o las calificaciones de resistencia al agua.

Escepticismo del consumidor sobre la precisión a largo plazo de los biosensores

Estudios independientes revelan variaciones en la precisión del gasto calórico y la profundidad del sueño en los dispositivos ponibles convencionales, alimentando las dudas entre los compradores más conscientes de su salud. La decepción ante afirmaciones exageradas lleva a algunos usuarios a abandonar los dispositivos en pocos meses, erosionando las métricas de retención que sustentan los ingresos por suscripción. Las marcas responden publicando validaciones revisadas por pares, abriendo las API al escrutinio académico y buscando autorizaciones de la FDA o de la Agencia Reguladora de Medicamentos y Productos Sanitarios. No obstante, las altas expectativas hacen que el público sea rápido en señalar inconsistencias en las redes sociales, por lo que las narrativas de marketing se orientan hacia la transparencia y la explicabilidad más que hacia la perfección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: Los relojes inteligentes consolidan el liderazgo mientras los auriculares ponibles aceleran

Los relojes inteligentes representaron el 56,16% de la cuota del mercado de tecnología ponible del Reino Unido en 2025 y generaron los mayores ingresos, ya que la autorización del Apple Watch para la hipertensión validó su utilidad clínica. Los auriculares ponibles lideran el crecimiento con una CAGR del 16,11%, impulsados por las gafas de audio de realidad aumentada de Meta y los AirPods ricos en sensores de Apple, que registran discretamente señales de EEG y EMG.

La demanda se diversifica hacia los anillos inteligentes y la ropa inteligente con textiles integrados. Oura duplicó los envíos de anillos en 2025, demostrando el apetito por factores de forma minimalistas que ofrecen monitorización continua sin fatiga de pantalla. Los pilotos de ropa inteligente en hogares de cuidado de ancianos registran el riesgo de caídas y datos de hidratación a través de fibras lavables, apuntando a una futura convergencia entre la moda, la monitorización médica y los materiales conformes con los criterios ESG.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tecnología de conectividad: La dominancia del Bluetooth se encuentra con la precisión de la Banda Ultra Ancha

Bluetooth cubrió el 65,95% de las conexiones en 2025, pero la adopción de la Banda Ultra Ancha crece un 16,80% anual a medida que hospitales y almacenes buscan ubicación interior a nivel de centímetro. Los módems 5G aparecen en bandas de muñeca celulares orientadas a pacientes de alto riesgo que requieren monitorización remota ininterrumpida de pacientes.

El firmware de redes de malla permite que los anillos inteligentes transmitan datos a un reloj y después a un teléfono, reduciendo el consumo de energía mientras se mantiene la transmisión en tiempo real. Las asignaciones de espectro de la Oficina de Comunicaciones garantizan la coexistencia, y los fabricantes de dispositivos diseñan conjuntos de chips de doble radio que cambian automáticamente según las necesidades de ancho de banda y el estado de la batería.

Por sistema operativo: watchOS mantiene el liderazgo mientras Wear OS estrecha la brecha

watchOS acaparó el 47,52% de la cuota en 2025 gracias a la estrecha integración hardware-software de Apple y los despliegues piloto del NHS. Wear OS crece a una CAGR del 15,83% tras el lanzamiento por parte de Masimo y Google de una plataforma de referencia que incorpora sensores validados de pulsioximetría y ECG.

Los sistemas basados en Linux encuentran aceptación donde la personalización de código abierto es crítica, como los cascos de seguridad industrial que combinan detección de gases y detección de impactos en la cabeza. La estrategia multiplataforma de Samsung con el Galaxy Ring subraya un giro más amplio hacia accesorios agnósticos de ecosistema que reducen la fricción de cambio para los usuarios que no tienen iPhone.

Por aplicación: El fitness sigue dominando pero la monitorización sanitaria gana impulso

Las aplicaciones de fitness de consumo generaron el 61,48% de los ingresos en 2025, reforzadas por los hábitos de ejercicio surgidos durante la pandemia. La hoja de ruta de salas virtuales del NHS acelera la monitorización remota de pacientes con una CAGR del 16,05%, impulsando directamente la demanda de sensores clínicamente validados que transmiten constantes vitales a los registros electrónicos de pacientes.

Los programas de bienestar corporativo integran la analítica de estrés y postura para cumplir con las directrices del Ejecutivo de Salud y Seguridad y reducir el absentismo. La analítica de rendimiento deportivo llega desde los clubes de élite hasta las ligas amateur a través de paneles de control basados en suscripción. Mientras tanto, los estudios sobre resultados del embarazo de Garmin ilustran cómo los grandes conjuntos de datos de consumidores informan ahora a la investigación clínica con un coste incremental mínimo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por canal de distribución: El comercio minorista en línea mantiene la ventaja

Las plataformas en línea captaron el 57,86% de los ingresos en 2025 y continúan con una CAGR del 15,62%, ya que las marcas aprovechan las transmisiones en directo de venta y los chatbots de IA para personalizar los paquetes. Las tiendas web directas combinan dispositivos con suscripciones de analítica en la nube, aumentando el valor de vida del cliente y protegiendo los márgenes de las comisiones de los minoristas.

Las tiendas físicas de electrónica de consumo siguen siendo relevantes para las gafas de realidad aumentada de alto precio, donde las demostraciones en persona aclaran el valor. Las farmacias añaden relojes clínicamente aprobados junto a los tensiómetros, en consonancia con sus responsabilidades de atención de primera línea en expansión. La distribución patrocinada por seguros gana terreno, con aseguradoras que ofrecen anillos o bandas subvencionados a cambio del consentimiento para compartir datos de salud.

Análisis geográfico

Inglaterra contribuyó con el 83,58% de los ingresos de 2025 en el mercado de tecnología ponible del Reino Unido después de que el NHS de Inglaterra priorizara las salas virtuales en los sistemas de atención integrada. El papel de Londres como centro fintech acelera los vínculos entre aseguradoras y dispositivos ponibles que escalan a nivel nacional a través de canales digitales. La cobertura continua de 5G por parte de los cuatro operadores principales sustenta la monitorización remota de baja latencia y los casos de uso de realidad aumentada en hospitales y centros logísticos.

Gales registra la CAGR más rápida del 15,88% gracias a las subvenciones específicas de 5G que modernizan la conectividad en zonas rurales y al Gobierno galés que financia pilotos de salud digital para servicios de envejecimiento en el hogar. Las incubadoras lideradas por universidades en Cardiff y Swansea ofrecen nuevas empresas locales que adaptan los dispositivos ponibles para interfaces bilingües y programas de salud pública específicos de la región.

Escocia mantiene una adopción estable a través de la monitorización remota de la EPOC e insuficiencia cardíaca del NHS de Escocia, mientras que Irlanda del Norte se beneficia de la alineación regulatoria transfronteriza con la UE y los ensayos clínicos compartidos. Los marcos de adquisición regional enfatizan la interoperabilidad, por lo que los proveedores deben admitir estándares de datos FHIR compartidos independientemente del área de despliegue.

Panorama competitivo

La concentración del mercado es moderada, con Apple, Samsung y Fitbit controlando los canales convencionales, mientras que Oura, Garmin y Polar se especializan en anillos y dispositivos ponibles deportivos. Dexcom invirtió USD 75 millones en Oura para fusionar los datos continuos de glucosa con las puntuaciones de sueño y preparación basadas en anillos, creando una plataforma metabólica integral.[4]Dexcom Inc., "Inversión estratégica en Oura," dexcom.com La autorización de Apple para la hipertensión eleva las apuestas clínicas, presionando a los rivales a obtener aprobaciones similares.

Los proveedores de componentes como TDK entraron en la cadena de hardware adquiriendo SoftEye para obtener tecnología de óptica de realidad aumentada y profundizar el control de la cadena de valor.[5]TDK Corporation, "Adquisición de SoftEye," tdk.com Las nuevas empresas de IA proporcionan algoritmos que los fabricantes de dispositivos licencian para acelerar el tiempo de comercialización de nuevas modalidades de detección. El coste de las certificaciones de la Agencia Reguladora de Medicamentos y Productos Sanitarios y el cumplimiento de WEEE desencadenan modelos de asociación en los que los innovadores más pequeños licencian propiedad intelectual a empresas más grandes en lugar de emprender lanzamientos completos de productos.

Las oportunidades de espacios en blanco persisten en salud mental y seguridad ocupacional. Los prototipos de lentes de contacto inteligentes de XPANCEO revelan el potencial de sortear las limitaciones del factor de forma para la detección intraocular de glucosa. Los inversores de capital riesgo y corporativos canalizan fondos hacia avances en química de baterías y electrónica flexible que prometen uso durante varios días sin comprometer la comodidad ni la precisión.

Líderes de la industria de tecnología ponible del Reino Unido

Huawei Technologies Co., Ltd.

Samsung Electronics Co. Ltd.

Fitbit LLC

Xiaomi Inc.

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Meta lanzó las gafas inteligentes Ray-Ban Display con banda de muñeca EMG a USD 799 para el lanzamiento en el Reino Unido a principios de 2026.

- Septiembre de 2025: Apple presentó nuevas funciones de salud en el Apple Watch y el iPhone orientadas a enfermedades crónicas.

- Septiembre de 2025: Garmin inició un estudio de resultados del embarazo con 60.000 participantes utilizando relojes inteligentes.

- Julio de 2025: iFIT se asoció con Samsung Health para integrar contenido de fitness personalizado en todos los dispositivos Galaxy.

Alcance del informe del mercado de tecnología ponible del Reino Unido

La tecnología ponible es un dispositivo electrónico que puede llevarse como accesorio (por ejemplo, como un reloj). Estos dispositivos suelen estar equipados con capacidades de procesamiento y comunicación. El mercado de tecnología ponible del Reino Unido está segmentado por tipo de dispositivo, incluyendo relojes inteligentes, pantallas de cabeza montada, bandas de muñeca y auriculares ponibles. El informe ofrece un análisis exhaustivo de las tendencias pasadas y futuras junto con oportunidades futuras. El informe también ofrece un análisis del impacto de la COVID-19 en el mercado estudiado.

| Relojes inteligentes |

| Pantallas de cabeza montada |

| Bandas de muñeca |

| Auriculares ponibles |

| Ropa inteligente |

| Anillos inteligentes |

| Otros tipos de dispositivos |

| Bluetooth |

| Wi-Fi |

| Celular |

| NFC |

| Banda Ultra Ancha |

| 5G |

| Otras tecnologías de conectividad |

| watchOS |

| Wear OS |

| Sistema operativo propietario |

| RTOS |

| Linux |

| Otros sistemas operativos |

| Fitness de consumo |

| Monitorización sanitaria |

| Monitorización remota de pacientes |

| Bienestar corporativo |

| Rendimiento deportivo |

| Diagnóstico médico |

| Otras aplicaciones |

| Comercio minorista en línea |

| Electrónica de consumo fuera de línea |

| Tiendas especializadas en salud |

| Farmacias |

| Grandes almacenes |

| Otros canales de distribución |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por tipo de dispositivo | Relojes inteligentes |

| Pantallas de cabeza montada | |

| Bandas de muñeca | |

| Auriculares ponibles | |

| Ropa inteligente | |

| Anillos inteligentes | |

| Otros tipos de dispositivos | |

| Por tecnología de conectividad | Bluetooth |

| Wi-Fi | |

| Celular | |

| NFC | |

| Banda Ultra Ancha | |

| 5G | |

| Otras tecnologías de conectividad | |

| Por sistema operativo | watchOS |

| Wear OS | |

| Sistema operativo propietario | |

| RTOS | |

| Linux | |

| Otros sistemas operativos | |

| Por aplicación | Fitness de consumo |

| Monitorización sanitaria | |

| Monitorización remota de pacientes | |

| Bienestar corporativo | |

| Rendimiento deportivo | |

| Diagnóstico médico | |

| Otras aplicaciones | |

| Por canal de distribución | Comercio minorista en línea |

| Electrónica de consumo fuera de línea | |

| Tiendas especializadas en salud | |

| Farmacias | |

| Grandes almacenes | |

| Otros canales de distribución | |

| Por geografía | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas clave respondidas en el informe

¿Cuántos ingresos generará el sector de tecnología ponible del Reino Unido en 2031?

Se prevé que el segmento alcance USD 14.020 millones en 2031, frente a los USD 6.810 millones de 2026.

¿Qué tipo de dispositivo se expande al ritmo más rápido en todo el país?

Los auriculares ponibles avanzan con una CAGR del 16,11%, la más alta entre todas las categorías de productos.

¿De qué manera están configurando las salas virtuales del NHS la demanda de dispositivos conectados?

El modelo de sala virtual depende de la monitorización remota continua, por lo que los hospitales están adquiriendo relojes inteligentes y anillos clínicamente validados que transmiten constantes vitales en tiempo real a los registros electrónicos de pacientes, acelerando la adopción tanto en las vías de atención aguda como crónica.

¿Qué beneficios ofrece la Banda Ultra Ancha a los futuros dispositivos ponibles del Reino Unido?

La Banda Ultra Ancha ofrece posicionamiento interior a nivel de centímetro que permite el seguimiento de activos en hospitales, el desbloqueo manos libres de dispositivos y alertas de proximidad precisas, impulsando una CAGR del 16,80% para esta opción de conectividad.

¿Por qué las normas de privacidad de datos del Reino Unido representan un obstáculo para los proveedores más pequeños de dispositivos ponibles?

La aplicación posterior al RGPD exige flujos de trabajo de consentimiento estrictos, auditorías periódicas y transferencias seguras de datos transfronterizas, añadiendo costes de cumplimiento que pesan más sobre las nuevas empresas con recursos limitados que sobre las marcas establecidas con infraestructuras de privacidad maduras.

¿Qué región del Reino Unido registra el crecimiento más rápido en la adopción de dispositivos ponibles?

Gales lidera la expansión regional con una CAGR del 15,88%, respaldada por financiación específica para salud digital e iniciativas de despliegue del 5G a escala nacional.

Última actualización de la página el: