Tamaño y Participación del Mercado de Dispositivos Portátiles en Deportes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 98.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

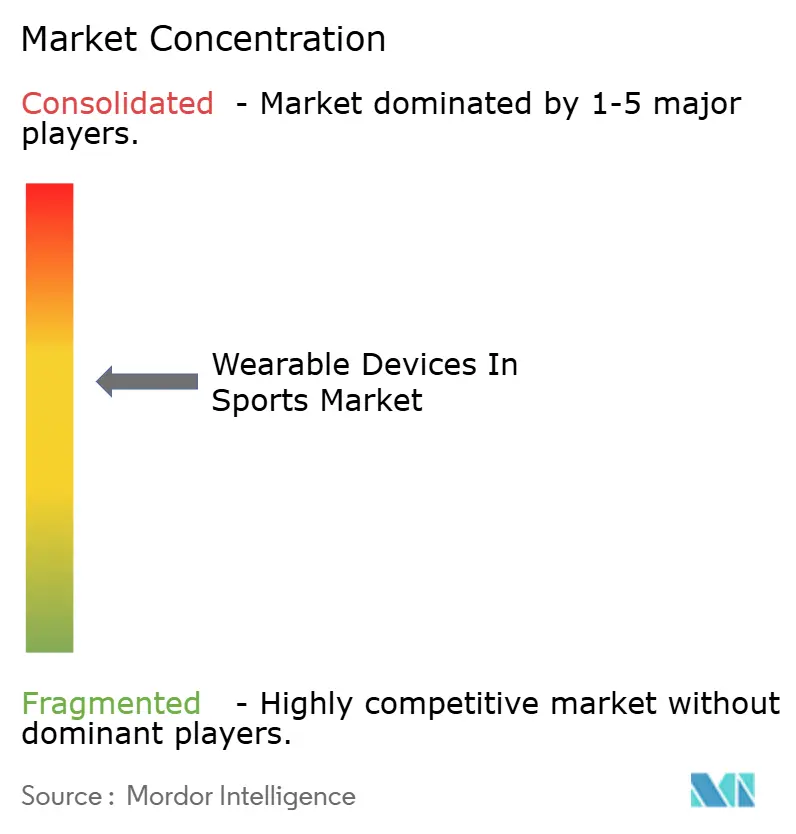

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Portátiles en Deportes por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos portátiles en deportes aumente de USD 93,81 mil millones en 2025 a USD 98,06 mil millones en 2026 y alcance USD 120,05 mil millones en 2031, creciendo a una CAGR del 4,13% durante 2026-2031. Las ligas profesionales ahora incorporan el seguimiento biométrico en los convenios colectivos, mientras que los usuarios recreativos adoptan el entrenamiento impulsado por IA que asigna puntuaciones de riesgo de lesiones en tiempo real. La adquisición de STATSports por parte de Sony en 2025 ejemplifica un cambio hacia la consolidación de plataformas que combina hardware de sensores con análisis en la nube. Los sensores integrados en textiles que capturan señales cinéticas, térmicas y electrofisiológicas sin restringir el movimiento llevan la categoría más allá de las pulseras, impulsando la demanda de prendas que se sienten como ropa deportiva ordinaria.[1]Asociación Nacional de Baloncesto, "La NBA lanza un programa de biomecánica a nivel de liga," Sitio Web Oficial de la NBA, nba.com El dominio de América del Norte se sustenta en los mandatos de la Liga Nacional de Fútbol Americano y la Liga Mayor de Béisbol para el monitoreo de impactos en la cabeza y la biomecánica del lanzamiento, aunque Asia-Pacífico registra un crecimiento más rápido a medida que los programas de críquet indio y las academias chinas institucionalizan el seguimiento por GPS. Los principales riesgos se centran en las nuevas cláusulas de privacidad de datos en los convenios colectivos que restringen la venta de datos biométricos a terceros y ralentizan el lanzamiento de productos.

Conclusiones Clave del Informe

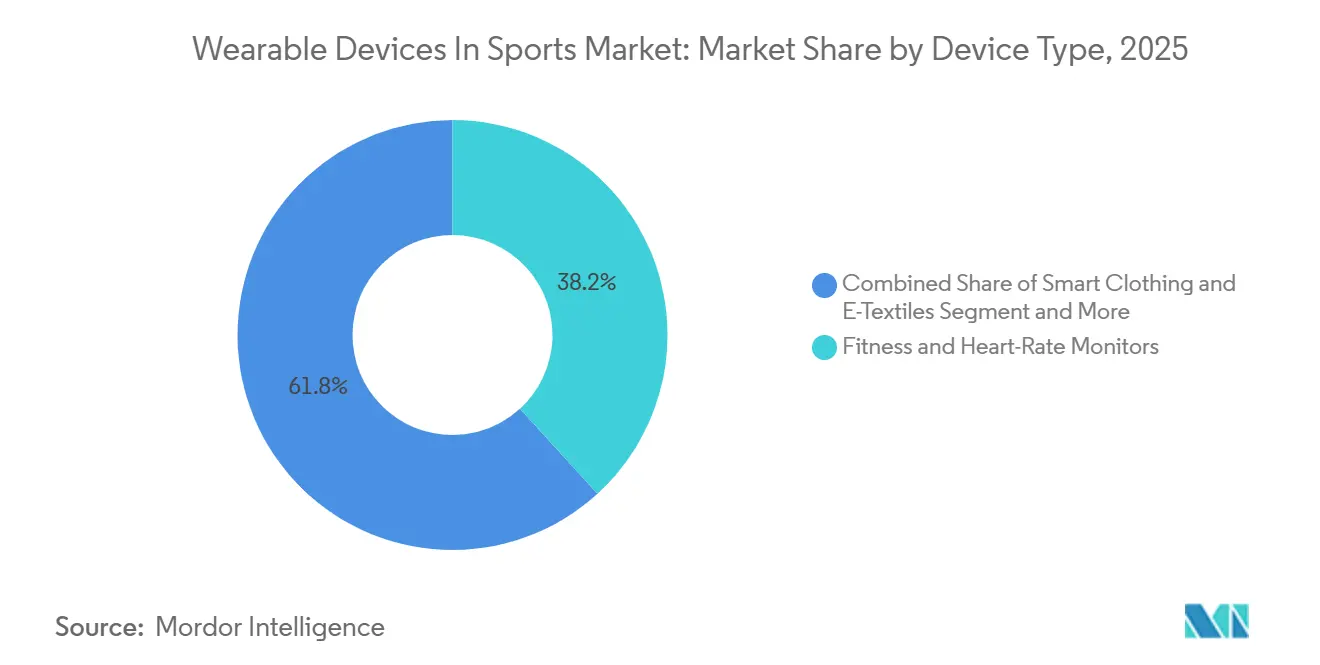

- Por tipo de dispositivo, los monitores de fitness y frecuencia cardíaca representaron el 38,21% de la participación del mercado de dispositivos portátiles en deportes en 2025, mientras que la ropa inteligente y los textiles electrónicos avanzan a una CAGR del 6,93% hasta 2031.

- Por deporte, el fútbol soccer y el fútbol americano captaron el 26,43% de los ingresos de 2025, mientras que se prevé que la natación y los deportes acuáticos se expandan a una CAGR del 7,01% hasta 2031.

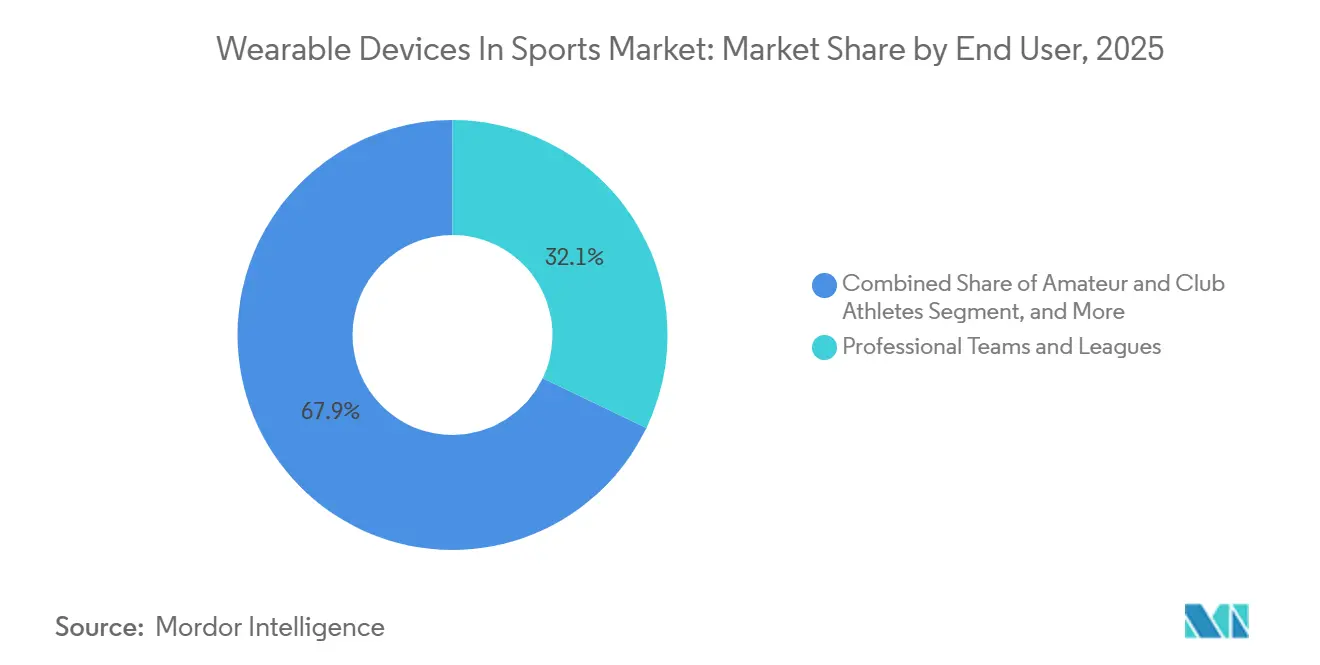

- Por usuario final, los equipos y ligas profesionales representaron el 32,11% del gasto en 2025, y las instalaciones médicas y de rehabilitación lideran el crecimiento con una CAGR del 5,23%.

- Por canal de distribución, las ventas en línea controlaron el 46,87% del valor de 2025 y se proyecta que crezcan a una CAGR del 5,62% durante 2026-2031.

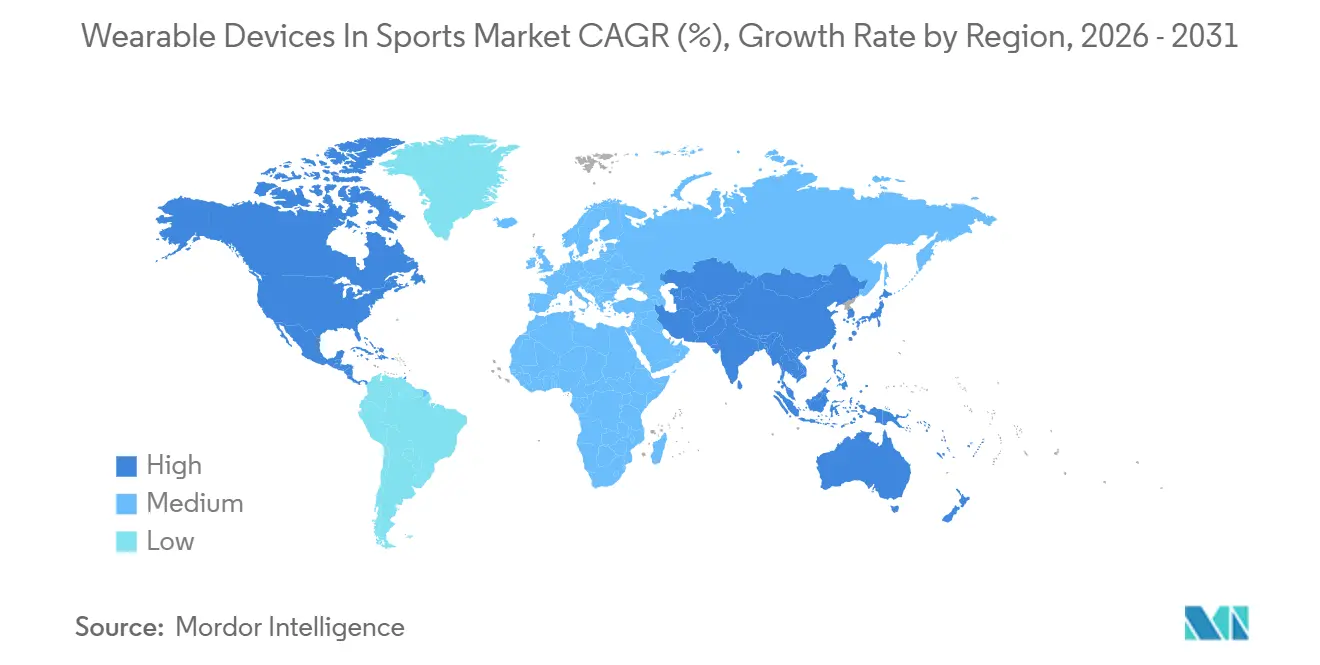

- Por geografía, América del Norte controló el 41,72% del valor de 2025 y se proyecta que crezca a una CAGR del 4,98% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Portátiles en Deportes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de análisis de rendimiento basado en datos | +1.2% | Global, fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración creciente de dispositivos portátiles multisensor impulsados por IA | +1.4% | Global, liderado por América del Norte, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Expansión de eventos deportivos globales y plataformas de participación de aficionados | +0.7% | Europa, Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Factores de forma portátiles y convenientes que impulsan la adopción diaria | +0.9% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Marcos de monetización de datos biométricos sancionados por las ligas | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Sensores multimodales integrados en textiles para la prevención de lesiones | +1.0% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Análisis de Rendimiento Basado en Datos

Los equipos ahora tratan las métricas biométricas como entregables contractuales, incorporando puntuaciones de recuperación en las cláusulas de disponibilidad de jugadores. La Asociación de Tenistas Profesionales aprobó en 2024 el uso de dispositivos portátiles durante la competición, permitiendo ajustes de entrenamiento en tiempo real que se basan en umbrales de esfuerzo y mapas de calor de cobertura de cancha.[2]Asociación de Tenistas Profesionales, "La ATP aprueba dispositivos portátiles en competición," atptour.com Los reclutadores universitarios solicitan conjuntos de datos plurianuales de los prospectos, creando un mercado secundario para archivos de rendimiento longitudinales. La Asociación de Jugadores de la Liga Nacional de Fútbol Americano abrió un repositorio centralizado en 2024 para que los atletas puedan licenciar datos anonimizados a investigadores mientras conservan derechos de veto sobre el uso comercial. Las aseguradoras también calculan el riesgo de lesiones a partir de tendencias históricas de dispositivos portátiles, integrando aún más el análisis en las negociaciones contractuales. Esta institucionalización transforma los dispositivos portátiles de gadgets opcionales en infraestructura obligatoria.

Integración Creciente de Dispositivos Portátiles Multisensor Impulsados por IA

Los dispositivos modernos fusionan unidades de medición inercial, fotopletismografía, bioimpedancia y GNSS multibanda en factores de forma únicos. El Galaxy Watch7 de Samsung, lanzado en febrero de 2026, alberga redes neuronales en el dispositivo que clasifican la intensidad del entrenamiento sin latencia en la nube, mitigando los temores de filtración de datos durante la competición en vivo.[3]Samsung Electronics, "Lanzamiento del Galaxy Watch7 y Watch Ultra," samsung.com La correa pectoral HRM-600 de Garmin combina monitoreo cardíaco de grado ECG con módulos de dinámica de carrera que rastrean el tiempo de contacto con el suelo para atletas de resistencia que exigen precisión de nivel clínico. El despliegue de Kinexon en la EuroLiga utiliza anclas de banda ultraancha para triangular las posiciones de los jugadores con una precisión de 10 cm, enviando índices de fatiga directamente a los entrenadores del banquillo.[4]Kinexon, "Asociación con EuroLeague Basketball," kinexon.com El procesamiento en el dispositivo reduce la dependencia del análisis posterior a la sesión, permitiendo cambios tácticos en el juego que antes estaban confinados al descanso.

Expansión de Eventos Deportivos Globales y Plataformas de Participación de Aficionados

Las cadenas de televisión superponen velocidades de sprint y frecuencias cardíacas en las transmisiones en vivo, vendiendo suscripciones premium de segunda pantalla que gamifican los datos de los atletas. La aprobación de FIFA en 2024 de los sensores en el calzado de PlayerMaker permite a los aficionados comparar su velocidad de patada con la de los profesionales a través de aplicaciones móviles. Los British and Irish Lions transmitieron datos de carga de trabajo de los jugadores durante la gira de 2025, generando nuevos ingresos por patrocinio a partir de superposiciones de análisis. Los proyectos de estadios en Oriente Medio integran la telemetría de dispositivos portátiles con pantallas de realidad aumentada, posicionando a la región como banco de pruebas para experiencias inmersivas de los aficionados. La monetización ahora se extiende más allá del rendimiento de los atletas hacia la narración basada en datos que impulsa las cuotas de apuestas y el compromiso en los deportes de fantasía.

Factores de Forma Portátiles y Convenientes que Impulsan la Adopción Diaria

Los circuitos de alimentación miniaturizados y las placas flexibles permiten parches adhesivos, prendas de compresión y plantillas inteligentes que eliminan la fricción de colocarse dispositivos adicionales. Apple presentó las características del Watch Series 12 que prometen una batería de varios días y carcasas resistentes al agua, eliminando la ansiedad por la carga para los triatletas. Las gafas Smart Swim 2 de FORM proyectan los tiempos por vuelta en el cristal, resolviendo el problema de retroalimentación de la natación sin interrumpir el ritmo de la brazada. El parche de sudor de un solo uso de Nix Biosensors informa los niveles de electrolitos, poniendo fin a los pinchazos en el dedo para medir el lactato en sangre durante las ultramaratones. Estos diseños siempre activos reducen la carga cognitiva del seguimiento manual, acelerando la adopción en los segmentos recreativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del dispositivo y presupuestos deportivos ajustados | -0.8% | Global, agudo en programas universitarios y mercados emergentes | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de privacidad y seguridad de datos del consumidor | -1.1% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre ecosistemas de datos de proveedores | -0.6% | Global, fragmentado en América del Norte | Mediano plazo (2-4 años) |

| Límites de los convenios colectivos sobre el uso de datos biométricos | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Dispositivo y Presupuestos Deportivos Ajustados

Los kits de nivel empresarial de Catapult o STATSports cuestan más de USD 50.000 por equipo, con tarifas anuales de software de USD 10.000–30.000, lo que presiona a los programas universitarios de División II y III. Los atletas recreativos se resisten a dispositivos de USD 300-500 combinados con suscripciones continuas cuando las aplicaciones gratuitas para teléfonos inteligentes ofrecen seguimiento básico. Esta bifurcación crea niveles profesionales premium y segmentos de consumidores comoditizados, limitando la subvención cruzada que podría financiar la innovación en características.

Crecientes Preocupaciones de Privacidad y Seguridad de Datos del Consumidor

Los atletas temen que los datos del ciclo menstrual o de glucosa puedan influir en los términos contractuales. El RGPD exige un consentimiento específico para cada finalidad, aunque algunos clubes europeos todavía dependen de exenciones generales firmadas bajo presión. Los acuerdos de la NBA, la NFL, la MLB, la NHL y la MLS ahora establecen comités de gobernanza conjunta que examinan las solicitudes de datos de terceros, retrasando las integraciones y disuadiendo a las empresas emergentes. El estudio de WHOOP de 2025 con la Universidad de Monash generó debate sobre si los datos menstruales agregados podrían reforzar el sesgo de género. La complejidad del cumplimiento normativo desvía los presupuestos de I+D hacia procesos legales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Textiles Electrónicos Desafían el Dominio de los Monitores

En 2025, los monitores de fitness y frecuencia cardíaca representaron el 38,21% de la participación del mercado de dispositivos portátiles en deportes, lo que refleja una adopción consolidada entre los corredores y ciclistas recreativos. Se proyecta que la ropa inteligente y los textiles electrónicos crezcan a una CAGR del 6,93%, superando el crecimiento general del tamaño del mercado de dispositivos portátiles en deportes a medida que los atletas se inclinan por prendas que eliminan la necesidad de recordar gadgets separados. El Forerunner 970 de Garmin, lanzado en mayo de 2025, utiliza GNSS multibanda para mantener la precisión en terrenos urbanos densos. Las gafas Smart Swim 2 de FORM, lanzadas en agosto de 2024, superponen métricas en vivo en pantallas transparentes, eliminando la interrupción cognitiva de revisar la muñeca a mitad de brazada.

Los sensores en el calzado ganaron tracción tras la asociación de PlayerMaker con la Bundesliga, midiendo la calidad del contacto con el balón que antes estaba confinada al laboratorio. Las pantallas de realidad aumentada montadas en la cabeza, como el Xero L60i de Garmin presentado en enero de 2026, proyectan la distancia en el golf sobre las lentes de las gafas, insinuando una mayor aceptación de las interfaces de visualización frontal. Los sensores ingeribles como la cápsula e-Celsius autorizada por la Administración de Alimentos y Medicamentos rastrean la temperatura central para los equipos de la NFL, pero enfrentan barreras de costo y aceptación por parte de los atletas. Las telas infundidas con grafeno prometen conductividad resistente al lavado a máquina, lo que podría hacer obsoletas las carcasas rígidas de sensores durante el horizonte de pronóstico.

Por Deporte: Los Deportes Acuáticos Superan a los Deportes de Equipo Tradicionales

El fútbol soccer y el fútbol americano representaron el 26,43% de los ingresos de 2025 a medida que los clubes europeos normalizaron el seguimiento por GPS para la optimización del juego posicional. Sin embargo, la natación y los deportes acuáticos superarán el crecimiento general del tamaño del mercado de dispositivos portátiles en deportes, registrando una CAGR del 7,01% hasta 2031. El protector bucal de Prevent Biometrics registra los impactos en la cabeza del fútbol americano para documentar la exposición a conmociones cerebrales con fines de mitigación de responsabilidad. El béisbol aprovecha la manga de codo mThrow 2.0 de Motus Global para monitorear el estrés del ligamento colateral cubital en los lanzadores.

La adopción en el críquet se aceleró tras las aprobaciones de la ICC, con el equipo nacional de India desplegando unidades de Catapult para la gestión de la carga de trabajo de los lanzadores. Los atletas de ciclismo y triatlón demandan dispositivos que hagan la transición entre los modos de natación, ciclismo y carrera, una brecha que Garmin cubrió con el Forerunner 570. Los participantes en deportes extremos valoran la robustez y la duración de la batería de varios días, satisfecha por el Apple Watch Ultra 3 con una autonomía de 36 horas y 40 m de profundidad. El auge de los deportes acuáticos subraya un giro más amplio hacia soluciones específicas por disciplina en lugar de rastreadores genéricos.

Por Usuario Final: Las Instalaciones Médicas Buscan la Integración Clínica

Los equipos y ligas profesionales representaron el 32,11% del gasto de 2025 tras el despliegue de biomecánica a nivel de liga de la NBA. Las instalaciones médicas y de rehabilitación, aunque más pequeñas hoy en día, son las de mayor crecimiento con una CAGR del 5,23%, buscando autorizaciones regulatorias que integren métricas objetivas de movilidad en los protocolos posquirúrgicos. Los programas universitarios dividen los presupuestos, equipando al fútbol americano y al baloncesto con kits empresariales mientras que los deportes olímpicos dependen de dispositivos de consumo. Los entusiastas recreativos se inclinan por la estética de los relojes inteligentes, una prioridad que Samsung satisfizo con el diseño orientado a la moda del Galaxy Watch Ultra.

Las academias deportivas utilizan los datos de dispositivos portátiles como diferenciador premium de entrenamiento, incorporando el análisis en la matrícula. Los fabricantes de dispositivos apuntan a las autorizaciones 510(k) de la Administración de Alimentos y Medicamentos para acceder a los presupuestos hospitalarios reembolsables por seguros, orientando el diseño hacia el cifrado de grado HIPAA. Estas trayectorias sugieren una convergencia a largo plazo entre las categorías de bienestar y clínica, remodelando las jerarquías de usuarios finales dentro del mercado de dispositivos portátiles en deportes.

Por Canal de Distribución: Las Relaciones Directas Desplazan al Comercio Minorista

Las plataformas en línea representaron el 46,87% de la participación en 2025 y registrarán una CAGR del 5,62%, aprovechando la economía de suscripción de combinar hardware con análisis en la nube. El modelo de WHOOP elimina los costos iniciales, alineando los incentivos del proveedor con el compromiso a largo plazo. Las tiendas especializadas de deportes siguen siendo relevantes para los sensores en el calzado y las prendas personalizadas, pero se orientan hacia eventos experienciales a medida que el comercio electrónico erosiona el volumen. Las cadenas de venta masiva se centran en dispositivos de nivel básico pero carecen de la experiencia del personal para justificar los precios premium, manteniéndolas como un canal de productos básicos.

Los contratos empresariales eluden por completo el comercio minorista; Catapult firma acuerdos plurianuales que superan los USD 100.000 e incluyen consultoría e integración personalizada. A medida que los proveedores recopilan datos propios para perfeccionar las ventas adicionales, las marcas más pequeñas sin canales directos luchan por mantener la visibilidad. Esta reconfiguración de la distribución concentra el poder entre las empresas que controlan las relaciones con los usuarios finales en todo el mercado de dispositivos portátiles en deportes.

Análisis Geográfico

América del Norte retuvo el 41,72% de los ingresos en 2025, impulsada por los mandatos de las ligas para el monitoreo de impactos en la cabeza y la biomecánica del lanzamiento. Las universidades de División I dedican presupuestos de siete cifras para satisfacer las directrices de salud de la NCAA, proporcionando una clientela empresarial cautiva. El alto poder adquisitivo de los consumidores sostiene precios de venta promedio premium y apoya un ecosistema rentable para los proveedores.

Asia-Pacífico crecerá a una CAGR del 4,98% a medida que las academias respaldadas por el gobierno chino utilizan referencias de dispositivos portátiles para la identificación de talentos y la federación de críquet de India normaliza el seguimiento por GPS. La población envejecida de Japón adopta dispositivos para rastrear el riesgo de caídas, mientras que los operadores de telecomunicaciones surcoreanos subvencionan los modelos Galaxy Watch a través de paquetes de conectividad. Estos factores amplían simultáneamente la base de mercado potencial más allá de los atletas competitivos.

Europa equilibra los estrictos requisitos del RGPD con fuertes inversiones en ciencias del deporte por parte de las ligas de fútbol profesional. La iniciativa de transmisión de carga de trabajo de los British and Irish Lions en 2025 ilustra vías de monetización que compensan los costos de cumplimiento normativo. Los gobiernos de Oriente Medio invierten en estadios equipados para análisis de realidad aumentada con el fin de diversificar sus economías. América del Sur soporta una inflación de precios impulsada por aranceles, aunque los clubes brasileños adoptan el GPS para mantenerse al nivel de los estándares europeos. La adopción en África es incipiente, anclada en el rugby sudafricano y los programas de atletismo de fondo kenianos, pero limitada por los costos de los dispositivos y las brechas de conectividad.

Panorama Competitivo

El mercado de dispositivos portátiles en deportes presenta un nivel moderado de fragmentación. Mientras que los gigantes de la electrónica de consumo como Apple, Samsung y Garmin capitalizan el bloqueo de sistemas operativos, los especialistas como Catapult, STATSports y Kinexon aseguran contratos plurianuales ofreciendo análisis específicos por deporte. Un testimonio de esta tendencia, la adquisición de STATSports por parte de Sony en octubre de 2025 subraya un impulso hacia la integración de hardware, software y monetización de contenidos. Mientras tanto, los movimientos estratégicos de Catapult, incluida la adquisición de Perch y una ampliación de capital de A$130 millones, señalan una ambición de expandir su enfoque de datos desde el seguimiento en campo hasta la biomecánica en sala de pesas.

Las empresas emergentes están causando revuelo con tecnologías de sensores innovadoras, como el parche de sudor enfocado en la hidratación de Nix Biosensors y el rastreador de movimiento montado en el tobillo de PlayerMaker diseñado para el fútbol. Las empresas se diferencian cada vez más a través de capacidades de aprendizaje automático en el dispositivo, que proporcionan información sin los retrasos del procesamiento en la nube, dando ventaja a quienes tienen colaboraciones con fabricantes de semiconductores. Si bien la carrera por las patentes en sensores textiles y tecnologías ingeribles es intensa, los desafíos regulatorios están ralentizando el ritmo de comercialización. El cumplimiento de los estándares de precisión ISO y las recomendaciones de bienestar de la Administración de Alimentos y Medicamentos no solo refuerza la credibilidad de los proveedores, sino que también crea una división: soluciones validadas clínicamente frente a las diseñadas para la conveniencia del consumidor.

El mercado también está siendo testigo de un énfasis creciente en asociaciones y colaboraciones para impulsar la innovación y ampliar el alcance del mercado. Tanto los actores establecidos como las empresas emergentes están formando alianzas con instituciones académicas, organizaciones deportivas y proveedores de tecnología para mejorar el desarrollo de productos y validar sus soluciones. Se espera que estas asociaciones desempeñen un papel crucial en la resolución de los desafíos regulatorios y en la aceleración de la adopción de dispositivos portátiles en deportes.

Líderes de la Industria de Dispositivos Portátiles en Deportes

Garmin Ltd.

Kinexon GmbH

Sensoria Inc

Zepp Health Corporation

Catapult Group International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Samsung lanzó el Galaxy Watch7 y el Galaxy Watch Ultra con redes neuronales en el dispositivo para la clasificación de entrenamientos en tiempo real.

- Enero de 2026: Garmin presentó las gafas telémetro de visualización frontal Xero L60i, ampliando su cartera más allá de los dispositivos de muñeca.

- Octubre de 2025: Sony adquirió STATSports, integrando el análisis GPS de élite en su ecosistema tecnológico.

- Octubre de 2025: Catapult recaudó A$130 millones para financiar nuevos productos tras la adquisición de la plataforma de análisis de fuerza Perch.

Alcance del Informe Global del Mercado de Dispositivos Portátiles en Deportes

En el alcance del mercado se considera la tecnología portátil (también llamada gadgets portátiles) que utilizan los atletas y los equipos deportivos. Los dispositivos portátiles utilizados para deportes, como los dispositivos portátiles de consumo, suelen incorporar información de seguimiento asociada con la salud y el estado físico. Los dispositivos portátiles deportivos funcionan con otras aplicaciones analíticas que proporcionan información procesable para aumentar la productividad y la planificación futura. Estos dispositivos portátiles tienen sensores de movimiento diminutos para capturar datos y sincronizarse con dispositivos móviles.

El Informe del Mercado de Dispositivos Portátiles en Deportes está segmentado por Tipo de Dispositivo (Monitores de Fitness y Frecuencia Cardíaca, Ropa Inteligente y Textiles Electrónicos, y Más), Deporte (Fútbol Soccer / Fútbol Americano, Baloncesto, y Más), Usuario Final (Equipos y Ligas Profesionales, y Más), Canal de Distribución (En Línea, Tiendas Especializadas de Deportes, Cadenas de Venta Masiva y Electrónica, y Más), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Monitores de Fitness y Frecuencia Cardíaca |

| Ropa Inteligente y Textiles Electrónicos |

| Rastreadores GPS / GNSS |

| Dispositivos Portátiles Basados en Cámara y Visión |

| Sensores en Calzado y en el Interior del Calzado |

| Pantallas Montadas en la Cabeza y de Realidad Aumentada |

| Sensores Ingeribles y Otros Sensores Emergentes |

| Fútbol Soccer / Fútbol Americano |

| Baloncesto |

| Fútbol Americano y Rugby |

| Béisbol / Sóftbol |

| Críquet |

| Golf y Tenis |

| Ciclismo y Triatlón |

| Natación y Deportes Acuáticos |

| Deportes Extremos y de Aventura |

| Equipos y Ligas Profesionales |

| Programas Universitarios |

| Atletas Aficionados y de Club |

| Entusiastas del Fitness Recreativo |

| Academias Deportivas y Centros de Entrenamiento |

| Instalaciones Médicas y de Rehabilitación |

| En Línea (Directo y Mercados Digitales) |

| Tiendas Especializadas de Deportes |

| Cadenas de Venta Masiva y Electrónica |

| Contratos de Equipo / Empresariales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Dispositivo | Monitores de Fitness y Frecuencia Cardíaca | |

| Ropa Inteligente y Textiles Electrónicos | ||

| Rastreadores GPS / GNSS | ||

| Dispositivos Portátiles Basados en Cámara y Visión | ||

| Sensores en Calzado y en el Interior del Calzado | ||

| Pantallas Montadas en la Cabeza y de Realidad Aumentada | ||

| Sensores Ingeribles y Otros Sensores Emergentes | ||

| Por Deporte | Fútbol Soccer / Fútbol Americano | |

| Baloncesto | ||

| Fútbol Americano y Rugby | ||

| Béisbol / Sóftbol | ||

| Críquet | ||

| Golf y Tenis | ||

| Ciclismo y Triatlón | ||

| Natación y Deportes Acuáticos | ||

| Deportes Extremos y de Aventura | ||

| Por Usuario Final | Equipos y Ligas Profesionales | |

| Programas Universitarios | ||

| Atletas Aficionados y de Club | ||

| Entusiastas del Fitness Recreativo | ||

| Academias Deportivas y Centros de Entrenamiento | ||

| Instalaciones Médicas y de Rehabilitación | ||

| Por Canal de Distribución | En Línea (Directo y Mercados Digitales) | |

| Tiendas Especializadas de Deportes | ||

| Cadenas de Venta Masiva y Electrónica | ||

| Contratos de Equipo / Empresariales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de dispositivos portátiles en deportes en 2026?

El mercado fue valorado en USD 98,06 mil millones en 2026.

¿Qué tipo de dispositivo lidera los ingresos actualmente?

Los monitores de fitness y frecuencia cardíaca representaron el 38,21% de los ingresos de 2025.

¿Qué segmento deportivo crece más rápido hacia 2031?

Se prevé que la natación y los deportes acuáticos se expandan a una CAGR del 7,01% hasta 2031.

¿Por qué las instalaciones médicas adoptan dispositivos portátiles deportivos?

Los centros ortopédicos y de rehabilitación utilizan sensores de marcha y movilidad para rastrear la recuperación posquirúrgica, impulsando una CAGR del 5,23% en el segmento.

¿Cuál es el principal canal de distribución para los nuevos dispositivos?

Las ventas directas al consumidor en línea captaron el 46,87% del valor de 2025 y continúan expandiéndose a una CAGR del 5,62%.

¿Cómo afectan las normas de privacidad de datos a la adopción?

El RGPD y las leyes estatales de los Estados Unidos ahora exigen el consentimiento explícito de los atletas y comités de supervisión conjunta, lo que aumenta los costos de cumplimiento y ralentiza los lanzamientos.

Última actualización de la página el: