Tamaño y Participación del Mercado de Wearables en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

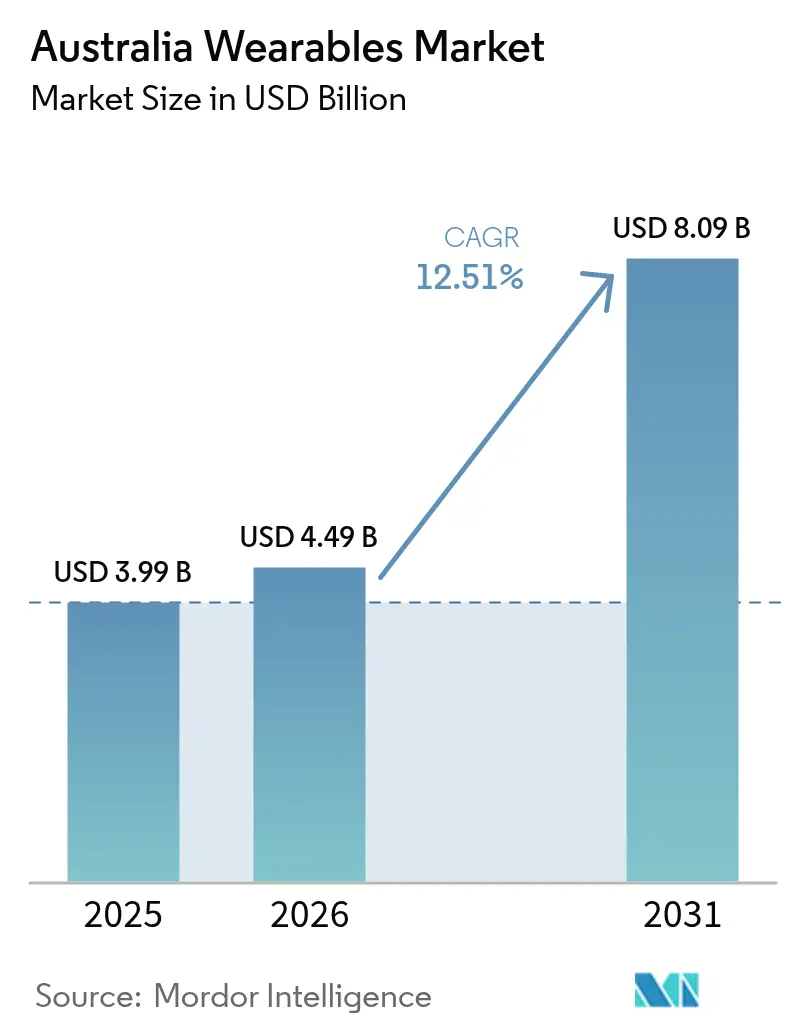

| Tamaño del mercado en el año base (2025) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.51% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Wearables en Australia por Mordor Intelligence

El tamaño del mercado de wearables en Australia en 2026 se estima en USD 4.490 millones, creciendo desde el valor de 2025 de USD 3.990 millones, con proyecciones para 2031 que muestran USD 8.090 millones, creciendo a una CAGR del 12,51% durante el período 2026-2031. Las compras realizadas por adultos mantienen estables los volúmenes de envío, mientras que la rápida adopción entre los usuarios mayores señala una creciente confianza en el monitoreo continuo de salud a distancia.[1]Departamento de Salud del Gobierno Australiano, "Lo que estamos haciendo en materia de tecnologías sanitarias y salud digital," health.gov.au Los relojes inteligentes representan la mayor parte del gasto discrecional, aunque los dispositivos de uso auricular registran las ganancias unitarias más rápidas a medida que los productos de audio incorporan funciones de biosensado y alertas de fatiga. Los wearables de solo Bluetooth siguen liderando las ventas, pero los modelos con conectividad celular se multiplican a medida que los operadores amplían la compatibilidad con eSIM y mejoran la cobertura 5G. Las tiendas en línea ofrecen alcance nacional, y los planes de pago a plazos ayudan a que los dispositivos premium con precios superiores a AUD 600 crezcan por delante del mercado de wearables en Australia en su conjunto. Los programas de la Estrategia Nacional de Salud Digital, las próximas reformas del espectro radioeléctrico y los mandatos de seguridad del sector minero crean conjuntamente una nueva demanda empresarial de wearables conectados.

Conclusiones Clave del Informe

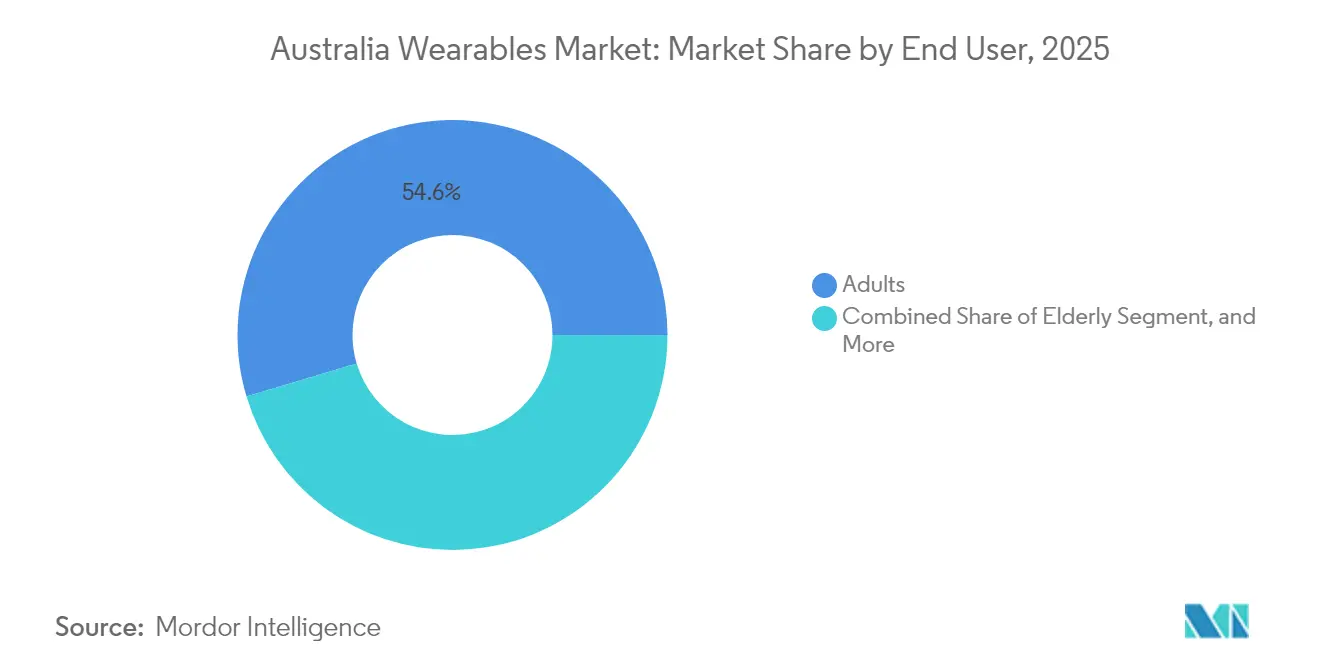

- Por usuario final, los adultos representaron el 54,62% de la participación del mercado de wearables en Australia en 2025, mientras que el segmento de personas mayores está preparado para crecer a una CAGR del 15,11% hasta 2031.

- Por categoría de producto, los relojes inteligentes captaron el 62,55% de los ingresos de 2025; se prevé que los dispositivos de uso auricular se expandan a una CAGR del 15,98% hasta 2031.

- Por tecnología, los wearables de solo Bluetooth representaron el 47,15% de las ventas de 2025, mientras que los dispositivos con conectividad celular están previstos para crecer a una CAGR del 15,63% en el mismo horizonte temporal.

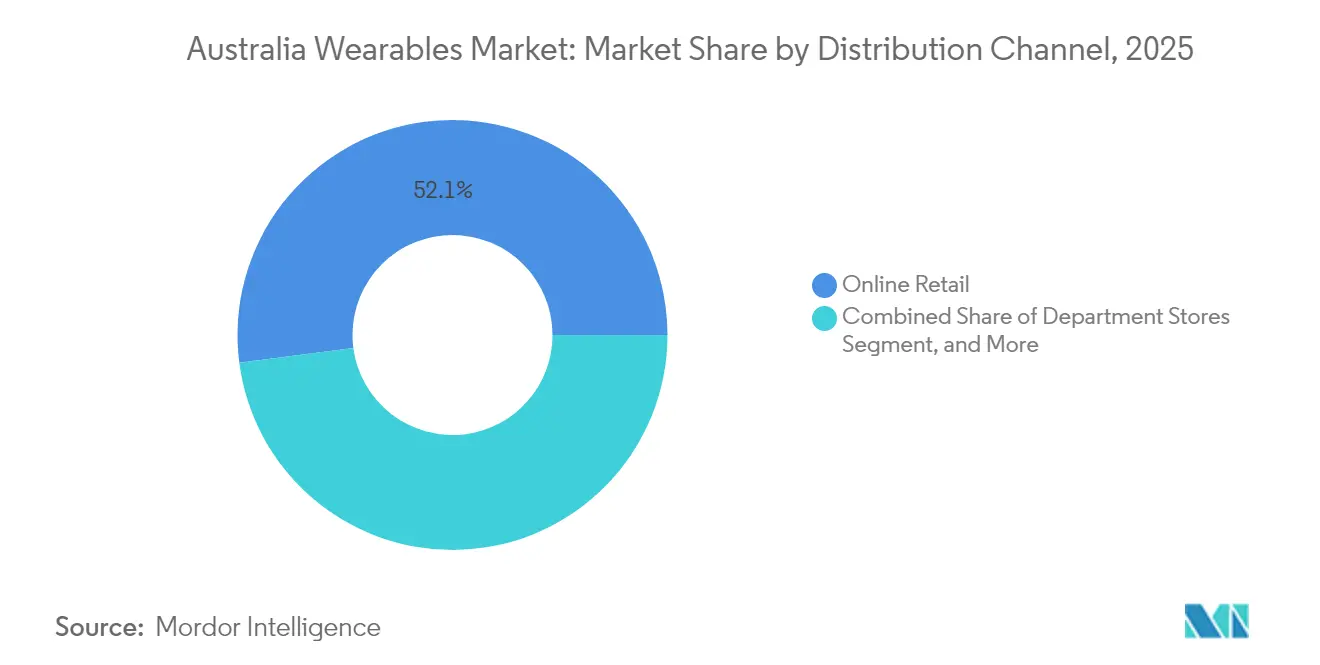

- Por canal de distribución, la venta minorista en línea aseguró el 52,06% del valor de 2025 y se espera que aumente a una CAGR del 16,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Wearables en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de relojes inteligentes para el monitoreo de la salud y el estado físico | +3.20% | Nacional, con mayor penetración en centros urbanos | Mediano plazo (2-4 años) |

| Mayor concienciación sobre la salud e iniciativas de gestión de enfermedades crónicas | +2.80% | Nacional, con énfasis en comunidades rurales e indígenas | Largo plazo (≥ 4 años) |

| Integración de conectividad celular que permite el uso independiente | +2.10% | Nacional, dependiente de la expansión de la red de operadores | Corto plazo (≤ 2 años) |

| Creciente propensión del consumidor hacia la electrónica de consumo premium | +1.90% | Centros urbanos, particularmente Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para proyectos piloto de monitoreo remoto de pacientes en la Australia rural | +1.50% | Zonas rurales y remotas, Territorio del Norte, Australia Occidental | Largo plazo (≥ 4 años) |

| Integración de wearables con programas de seguridad IoT de compensación de trabajadores en el sector minero | +1.20% | Regiones mineras de Australia Occidental y Queensland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de relojes inteligentes para el monitoreo de la salud y el estado físico

Los compradores australianos tratan cada vez más los relojes inteligentes como herramientas de salud preventiva en lugar de simples rastreadores ocasionales. Los indicadores de ECG, oxígeno en sangre y sueño se alinean con las medidas de política que amplían la cobertura de Medicare para visitas de atención crónica a partir de julio de 2025. El lanzamiento del Galaxy Ring de Samsung en octubre de 2024 pone de manifiesto la disposición a pagar por dispositivos de bienestar premium.[2]ChannelLife Australia, "Samsung introduce Galaxy Ring en Australia para el seguimiento del bienestar," channellife.com.au Los datos globales de usuarios de Polar muestran que los australianos registran la hora de acostarse promedio más temprana del mundo, lo que apunta a un fuerte compromiso con las funciones de seguimiento del sueño. Las normativas de la Administración de Bienes Terapéuticos ahora ponderan las afirmaciones de marketing más que las especificaciones de hardware a la hora de asignar clases de dispositivos médicos, por lo que los proveedores calibran cuidadosamente el posicionamiento del producto. Este entorno posiciona a los relojes inteligentes como puertas de acceso a un ecosistema de salud conectado que se integra con My Health Record.

Mayor concienciación sobre la salud e iniciativas de gestión de enfermedades crónicas

Dos tercios de la carga de enfermedades en Australia provienen de enfermedades crónicas. Programas como Deadly Choices fomentan los chequeos de salud anuales entre los pueblos aborígenes e isleños del Estrecho de Torres, generando demanda de wearables de monitoreo culturalmente sensibles. Los ítems revisados de Medicare amplían el número de sesiones de seguimiento reembolsables de 5 a 10, haciendo que la captura de datos a largo plazo sea financieramente viable. La defensa de la Asociación de Tecnología Médica de Australia subraya cómo los wearables mejoran la coordinación de la atención cuando se vinculan al My Health Record nacional. Estos cambios permiten que los dispositivos de consumo migren hacia el uso clínico tanto en entornos urbanos como remotos. Como resultado, el mercado de wearables en Australia experimenta un mayor compromiso por parte de los proveedores de atención médica y las aseguradoras que anteriormente se mantenían al margen.

Integración de conectividad celular que permite el uso independiente

El Plan eSIM Companion de Telstra Wholesale permite a los operadores de redes móviles virtuales (MVNO) ofrecer servicio de reloj inteligente con número compartido sin activaciones complejas, convirtiendo a Australia en uno de los primeros mercados de acompañamiento prepago del mundo. La opción NumberSync de Vodafone ofrece un modelo similar para clientes de pospago, mientras que la hoja de ruta 5G de Telstra prioriza la computación en el borde que admite flujos de señales biológicas en tiempo real.[3]Telstra, "Relojes Inteligentes, Rastreadores de Actividad Física y Wearables," telstra.com.au Las consultas de la ACMA sobre las normas de la banda de 6 GHz influyen en los plazos de certificación de los dispositivos de baja potencia destinados a una cobertura urbana densa. La operación celular independiente libera a los wearables de la dependencia de los teléfonos inteligentes, ampliando su uso en minería, alertas de emergencia en residencias de ancianos y entrenamiento deportivo.

Creciente propensión del consumidor hacia la electrónica premium

Los australianos aceptan precios más elevados cuando los dispositivos incluyen sensores avanzados, carcasas metálicas y soporte de software plurianual. El Apple Watch Ultra tiene un precio de AUD 1.399 (USD 895,36), mientras que el Samsung Galaxy Watch Ultra cuesta AUD 1.299 (USD 831,36); sin embargo, ambos se venden ágilmente a través de los canales de los operadores, que ofrecen planes a 24 meses sin intereses. El MePACS Solo Connect, con un precio cercano a AUD 800 (USD 512) más las tarifas de monitoreo mensual, muestra una fuerte adopción entre los usuarios mayores que valoran la supervisión profesional.[4]MePACS, "MePACS Solo Connect vs. Reloj Inteligente," mepacs.com.au Los altos ingresos disponibles y la alfabetización tecnológica sustentan la expansión de dos dígitos en el segmento premium del mercado australiano de wearables, incluso cuando los modelos de gama media dominan los volúmenes unitarios. Por ello, los proveedores lanzan materiales de titanio, mayor autonomía de batería e inteligencia artificial de coaching para justificar las primas de precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la privacidad de datos y la ciberseguridad | -2.30% | Nacional, con mayor sensibilidad en los sectores gubernamental y sanitario | Corto plazo (≤ 2 años) |

| Precio de venta promedio elevado para dispositivos premium | -1.80% | Nacional, con mayor impacto en grupos demográficos regionales y de bajos ingresos | Mediano plazo (2-4 años) |

| Vía regulatoria fragmentada para wearables de grado médico | -1.20% | Nacional, que afecta la adopción clínica y empresarial | Largo plazo (≥ 4 años) |

| Restricciones en el reciclaje de baterías debido a normativas sobre residuos electrónicos | -0.90% | Nacional, con mayor rigor en zonas urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la privacidad de datos y la ciberseguridad

La Comisión Australiana del Deporte advierte que la mayoría de los wearables almacenan datos en el extranjero, dejando a los usuarios con menos recursos legales que sus pares en la UE o California. El Comisionado de eSafety cita los rastreadores GPS en casos de control coercitivo, aumentando la conciencia pública sobre los riesgos de uso indebido. Las propuestas de política para actualizar la Ley de Privacidad permitirían sanciones más elevadas y plazos más cortos para la notificación de brechas, lo que aumenta los costos de cumplimiento para los proveedores. Las empresas que integran wearables en registros médicos electrónicos también deben cumplir las normas de soberanía de datos de My Health Record, lo que complica su implementación.

Precio de venta promedio elevado para dispositivos premium

Los modelos de gama media dominan los volúmenes, pero el rápido avance de las funciones mantiene los precios de los modelos insignia fuera del alcance de muchos hogares. Aunque los operadores promueven planes a 24 meses sin intereses, los usuarios de prepago y los consumidores con historial crediticio limitado no disponen de opciones similares. Las tarifas de conectividad continua para los servicios de número compartido se suman a los costos de hardware. Las presiones inflacionarias reducen los presupuestos discrecionales fuera de las capitales, frenando los ciclos de sustitución y ralentizando la adopción premium en las ciudades regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los volúmenes de adultos dominan mientras el crecimiento de las personas mayores se acelera

Los adultos generaron el 54,62% de los envíos de 2025 dentro del mercado de wearables en Australia. El poder adquisitivo, las membresías de gimnasio y las funciones de productividad en el lugar de trabajo impulsan su adopción. Las marcas sitúan las aplicaciones de estilo de vida, los pagos sin contacto y la mensajería en el centro de sus propuestas de valor. Los usuarios mayores adoptan relojes de alarma monitoreados y colgantes de detección de caídas, impulsando una CAGR del 15,11% hasta 2031. La financiación a través de los planes de Gestión de Enfermedades Crónicas de Medicare respalda las tarifas de servicio mensuales. Los relojes GPS y las pulseras de seguridad orientados a niños ganan terreno, pero las normas de privacidad y las políticas escolares limitan el crecimiento. El segmento de bebés sigue siendo un nicho, limitado a sensores de temperatura durante el sueño y parches de signos vitales utilizados en la atención neonatal domiciliaria.

La adopción por parte de las personas mayores se beneficia del MePACS Solo Connect y dispositivos similares que combinan el monitoreo profesional con factores de forma de reloj familiares. Las redes de salud regionales realizan proyectos piloto de captura remota de signos vitales para reducir las readmisiones hospitalarias tras cirugías de bypass. La demanda de adultos, aunque madura, se diversifica en aplicaciones profesionales como el seguimiento de la fatiga en trabajadores por turnos en logística. Los wearables diseñados para niños hacen hincapié en el geofencing y las listas de llamadas restringidas, resultando atractivos para los padres que retrasan la compra de teléfonos inteligentes. La dinámica general de los segmentos ilustra cómo las funciones específicas y los programas de reembolso orientan la expansión más allá de los entusiastas del fitness, ampliando el mercado de wearables en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los relojes inteligentes dominan mientras los dispositivos de uso auricular se disparan

Los relojes inteligentes representaron el 62,55% de los ingresos de 2025, lo que refleja su papel como compañeros diarios que agrupan pagos, notificaciones y métricas de salud con múltiples sensores. Los modelos insignia como Apple Watch y Samsung Galaxy Watch integran ECG y alertas de caídas, asegurando una posición central en los hogares que han invertido en ecosistemas de marca. Los dispositivos de uso auricular registran el crecimiento más rápido, con una CAGR del 15,98%, ya que los sistemas de audio inalámbrico verdadero añaden la medición de la frecuencia cardíaca y la temperatura. Los rastreadores de actividad física mantienen su relevancia entre los corredores que priorizan la autonomía de la batería. Las pantallas montadas en la cabeza siguen siendo pequeñas, pero atraen interés para el soporte remoto en campo en minería y mantenimiento. Entre los otros productos emergentes se encuentran los anillos inteligentes que prometen una captura de datos continua pero discreta.

El debut del Galaxy Ring de Samsung en 2024 subraya el alcance en expansión de otros wearables, mientras que productos de uso auricular como los IQ buds de Nuheara se adaptan al apoyo auditivo en entornos industriales ruidosos. Los relojes inteligentes siguen siendo la puerta de acceso a suscripciones premium como Apple Fitness+. Los rastreadores de actividad física de Garmin y Polar mantienen nichos de deportes de resistencia. Las pantallas montadas en la cabeza enfrentan obstáculos de aceptación social pero encuentran su lugar en la formación industrial. Los cambios en la combinación de productos aclaran la pluralidad de factores de forma que atienden necesidades específicas, preservando el liderazgo de los relojes inteligentes pero permitiendo ganancias de doble dígito para las categorías más nuevas dentro del mercado de wearables en Australia.

Por Tecnología: Bluetooth lidera mientras la conectividad celular se acelera

Los dispositivos de solo Bluetooth representaron el 47,15% de los envíos de 2025, equilibrando el costo y la eficiencia energética para el uso conectado a un dispositivo. Los wearables con conectividad celular registran una CAGR del 15,63% a medida que la incorporación de eSIM simplifica la activación y los planes de datos compartidos reducen la fricción. Los módulos RFID/NFC aparecen en anillos y pulseras para pagos de tarifas sin contacto. Los chips de banda ultraancha llegan a los teléfonos y relojes insignia para admitir la localización de precisión y los desbloqueos espaciales, aunque el volumen total sigue siendo bajo. Las radios híbridas combinan Bluetooth y LTE Cat-M para extender la autonomía de la batería en escenarios de monitoreo remoto.

La oferta de eSIM de acompañamiento de Telstra Wholesale desbloquea el servicio celular prepago para los operadores de redes móviles virtuales, ampliando los usuarios potenciales en millones. NumberSync de Vodafone limita el roaming internacional pero reduce la latencia de voz doméstica. La adopción de la banda ultraancha se beneficia de los avances en la certificación FiRa v2.0 que prometen un posicionamiento interior interoperable. Las actualizaciones de Bluetooth LE Audio mejoran el ancho de banda para la compatibilidad con audífonos. Las tendencias tecnológicas revelan una migración desde radios de función única hacia pilas multiprotocolo que admiten transferencias sin interrupciones, reconfigurando el mercado de wearables en Australia.

Por Canal de Distribución: La venta minorista en línea domina y se acelera

Los canales en línea captaron el 52,06% del valor de 2025, impulsados por herramientas de comparación, reseñas de influenciadores y lanzamientos directos al consumidor. Samsung lanzó el Galaxy Ring exclusivamente a través de su sitio web y tiendas de marca, subrayando la primacía de los canales web. Las cadenas de electrónica de consumo conservan valor para las demostraciones presenciales y los paquetes de garantía extendida. Las tiendas de artículos deportivos y de fitness atienden a comunidades de triatletas especializadas con las gamas de Garmin y Suunto. Los grandes almacenes ceden participación a los establecimientos especializados, pero siguen siendo relevantes durante las temporadas pico de obsequios.

Las tiendas web y las aplicaciones de los operadores permiten a los compradores combinar hardware con planes en minutos, mientras que el sistema de hacer clic y recoger en tienda une el descubrimiento digital con la recogida física. Las tiendas físicas siguen siendo cruciales para los compradores mayores que necesitan ayuda con la configuración. Las tácticas omnicanal, como el soporte de chat virtual y los períodos de prueba extendidos, aumentan la conversión. La creciente sofisticación de la comercialización en línea amplifica la adopción de unidades de mantenimiento de inventario (SKU) premium, reforzando el dominio digital en el mercado de wearables en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: La gama media lidera mientras el segmento premium se dispara

Los dispositivos de gama media entre AUD 200 (USD 128) y AUD 600 (USD 384) representaron el 45,78% de la facturación de 2025 al equilibrar sólidos conjuntos de funciones con la asequibilidad. Los modelos premium por encima de AUD 600 muestran la expansión más rápida, con una CAGR del 14,93%, impulsados por carcasas de titanio, lentes de zafiro y analíticas de inteligencia artificial. Los dispositivos de entrada por debajo de AUD 200 (USD 128) atraen a compradores primerizos, pero enfrentan el avance de las especificaciones que erosiona la diferenciación. Los programas de canje permiten el paso a categorías superiores a medida que los modelos insignia anteriores adquieren valor residual.

Los planes sin intereses distribuyen el costo en 24 meses, alineando el desembolso mensual con las facturas de telecomunicaciones. La velocidad del segmento de gama media surge de los ciclos de renovación anuales de Xiaomi, Realme y OPPO, que inundan los canales con actualizaciones incrementales. Los relojes de presupuesto de Amazfit incluyen SpO2 y GPS a precios inimaginables hace tres años. La escala de precios muestra brechas que se amplían y permiten a las marcas segmentar la comunicación y proteger los márgenes dentro del mercado de wearables en Australia.

Análisis Geográfico

Los centros metropolitanos como Sídney, Melbourne y Brisbane anclan la adopción temprana porque los altos ingresos disponibles y la densa cobertura 5G favorecen los dispositivos conectados premium. Los habitantes urbanos adoptan fácilmente los servicios de número compartido y los pagos móviles que elevan la utilidad cotidiana de los wearables. Las oficinas gubernamentales y los campus corporativos en Canberra también experimentan demanda de wearables con credenciales de seguridad utilizados para el acceso a edificios. En estas ciudades, las ventas flash en línea y la entrega en el mismo día elevan las expectativas de los compradores respecto a las actualizaciones rápidas.

Los centros regionales de Australia Occidental y Queensland ilustran cómo los requisitos industriales moldean el uso. Las operaciones mineras cerca de Pilbara y Bowen Basin despliegan auriculares de monitoreo de fatiga conectados a través de 5G privado para reducir las tasas de incidentes. Los reguladores de seguridad estatales fomentan los proyectos piloto de IoT, y los proveedores adaptan carcasas resistentes que soportan el polvo y las vibraciones. A lo largo de las zonas agrícolas de la Costa Este, los estudios de monitoreo de sequías despliegan sensores de temperatura de muñeca en trabajadores que pasan largas horas al aire libre. Estos despliegues refuerzan la utilidad de los wearables con conectividad celular cuando los teléfonos inteligentes resultan poco prácticos.

Las comunidades remotas en el Territorio del Norte y el extremo norte de Queensland identifican los wearables como herramientas para salvar las brechas sanitarias. Los eventos de promoción de salud de Deadly Choices distribuyen rastreadores de actividad física que se sincronizan con aplicaciones móviles culturalmente adaptadas. Los backhauls satelitales combinados con la carga por Bluetooth de baja potencia permiten a las clínicas agregar datos a pesar de una cobertura terrestre deficiente. Los programas liderados por la Agencia Australiana de Salud Digital financian proyectos piloto que vinculan los signos vitales de los ancianos con paneles de telesalud, reduciendo las necesidades de desplazamiento para las consultas con especialistas. El variado perfil geográfico demuestra cómo la infraestructura, los ingresos y los riesgos ocupacionales se interrelacionan para impulsar trayectorias de crecimiento diferenciadas dentro del mercado de wearables en Australia.

Panorama Competitivo

Los líderes mundiales Apple, Samsung y Fitbit mantienen su participación gracias a la lealtad al ecosistema, la presencia en el comercio minorista y el cumplimiento certificado de las regulaciones australianas de espectro radioeléctrico y salud. El enfoque de Apple en las funciones de salud cardíaca se alinea con las directrices de bienes terapéuticos, facilitando el respaldo de los médicos. Samsung se diferencia mediante la compatibilidad con plataformas abiertas y la incorporación temprana de nuevos factores de forma como el Galaxy Ring. Fitbit aprovecha el soporte de aplicaciones multiplataforma para retener a los usuarios de Android e iOS por igual.

Garmin y Polar se dirigen a los atletas de resistencia ofreciendo GNSS multibanda y una amplia autonomía de batería que los rastreadores de actividad física del mercado masivo no pueden igualar. Nuheara se destaca como una empresa emergente local de dispositivos de uso auricular que suministra auriculares de aumento auditivo que cumplen con las directivas australianas de equipos de comunicación. SmartCap se asocia con Telstra para proporcionar a las empresas mineras análisis de fatiga, integrando servicios empresariales en su propuesta de hardware.

La intensidad competitiva aumenta a medida que los nuevos participantes introducen bandas de interfaz neuronal, anillos inteligentes y etiquetas de banda ultraancha. Wearable Devices Ltd. trabaja con Qualcomm para incluir bandas de gestos Mudra con gafas de realidad aumentada, mostrando la convergencia con la pila de computación espacial. La inyección de USD 75 millones en Oura por parte de Dexcom señala un movimiento hacia perspectivas metabólicas integradas en dispositivos de bienestar convencionales. El subsegmento clínico de grado fragmentado deja espacio para especialistas de nicho, pero las marcas más grandes poseen la escala y los recursos legales necesarios para navegar la documentación de la Administración de Bienes Terapéuticos. En general, los principales actores controlan alrededor del 45% de los ingresos de la industria, lo que indica una puntuación de concentración de mercado de 6.

Líderes de la Industria de Wearables en Australia

Huawei Technologies Co. Ltd

Apple Inc.

Samsung Electronics Co. Ltd

Nuheara Limited

OPPO Guangdong Mobile Telecommunications Corp., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Oura se asoció con Lumeris para ofrecer perspectivas habilitadas por inteligencia artificial dentro de Tom, una plataforma de atención primaria orientada a proveedores de atención basada en valor.

- Enero de 2025: Wearable Devices Ltd. anunció tecnología de personalización de gestos impulsada por inteligencia artificial que integra modelos de potencial de acción de grandes unidades motoras para el control de dispositivos de realidad extendida y relojes inteligentes.

- Enero de 2025: Wearable Devices Ltd. y RayNeo incluyeron la banda neural Mudra con las gafas de realidad aumentada RayNeo X3 Pro que ejecutan Snapdragon AR1 Gen 1.

- Enero de 2025: Zepp Health lanzó Amazfit Active 2 en el CES con una pantalla AMOLED de 2.000 nits y 10 días de autonomía de batería, con un precio de USD 99,99 para la variante base.

Alcance del Informe del Mercado de Wearables en Australia

Los wearables incluyen dispositivos como relojes inteligentes y rastreadores de actividad física, entre otros, que son usados por usuarios de diversos grupos etarios en sus cuerpos. El tamaño del mercado comprende el valor de los dispositivos wearables vendidos por diversos proveedores en el mercado.

El Mercado de Wearables en Australia está segmentado por Usuario Final (Bebés, Niños, Adultos, Personas Mayores) y por Producto (Relojes Inteligentes, Pantallas Montadas en la Cabeza, Dispositivos de Uso Auricular, Rastreadores de Actividad Física/Rastreadores de Actividad). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores. La amplia disponibilidad de dispositivos inteligentes, incluidas tabletas, relojes inteligentes y rastreadores de actividad física, en el país apoya el crecimiento del mercado de dispositivos wearables.

| Bebés |

| Niños |

| Adultos |

| Personas Mayores |

| Relojes Inteligentes |

| Pantallas Montadas en la Cabeza |

| Dispositivos de Uso Auricular |

| Rastreadores de Actividad Física/Rastreadores de Actividad |

| Otros Wearables |

| Solo Bluetooth |

| Con Conectividad Celular (4G/5G) |

| Wearables Habilitados con RFID/NFC |

| Wearables de Banda Ultraancha |

| Otras Tecnologías |

| Venta Minorista en Línea |

| Tiendas de Electrónica de Consumo |

| Tiendas de Artículos Deportivos y de Fitness |

| Grandes Almacenes |

| Otros Canales Fuera de Línea |

| Gama Baja (Menos de AUD 600) |

| Gama Media (AUD 200 - 600) |

| Premium (Más de AUD 200) |

| Por Usuario Final | Bebés |

| Niños | |

| Adultos | |

| Personas Mayores | |

| Por Producto | Relojes Inteligentes |

| Pantallas Montadas en la Cabeza | |

| Dispositivos de Uso Auricular | |

| Rastreadores de Actividad Física/Rastreadores de Actividad | |

| Otros Wearables | |

| Por Tecnología | Solo Bluetooth |

| Con Conectividad Celular (4G/5G) | |

| Wearables Habilitados con RFID/NFC | |

| Wearables de Banda Ultraancha | |

| Otras Tecnologías | |

| Por Canal de Distribución | Venta Minorista en Línea |

| Tiendas de Electrónica de Consumo | |

| Tiendas de Artículos Deportivos y de Fitness | |

| Grandes Almacenes | |

| Otros Canales Fuera de Línea | |

| Por Rango de Precio | Gama Baja (Menos de AUD 600) |

| Gama Media (AUD 200 - 600) | |

| Premium (Más de AUD 200) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de wearables en Australia en 2031?

Se espera que el mercado alcance USD 8.090 millones en 2031, creciendo a una CAGR del 12,51%.

¿Qué categoría de producto lidera actualmente las ventas?

Los relojes inteligentes capturan el 62,55% de los ingresos de 2025, convirtiéndolos en la categoría líder.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que el segmento de personas mayores crecerá a una CAGR del 15,11% hasta 2031.

¿Qué tan importante es la venta minorista en línea para la distribución de dispositivos?

Los canales en línea ya concentran el 52,06% del valor de 2025 y se prevé que crezcan a una CAGR del 16,44%.

¿Qué tecnología está ganando terreno más allá del Bluetooth?

Se prevé que los wearables con conectividad celular se expandan a una CAGR del 15,63%, impulsados por los planes de eSIM y la cobertura 5G.

¿Por qué las preocupaciones sobre la privacidad se consideran una restricción?

El mayor escrutinio sobre el almacenamiento de datos en el extranjero y las nuevas reformas a la ley de privacidad aumentan los costos de cumplimiento y pueden ralentizar las implementaciones empresariales.

Última actualización de la página el: