Tamaño y Participación del Mercado de Dispositivos Ponibles Inteligentes de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

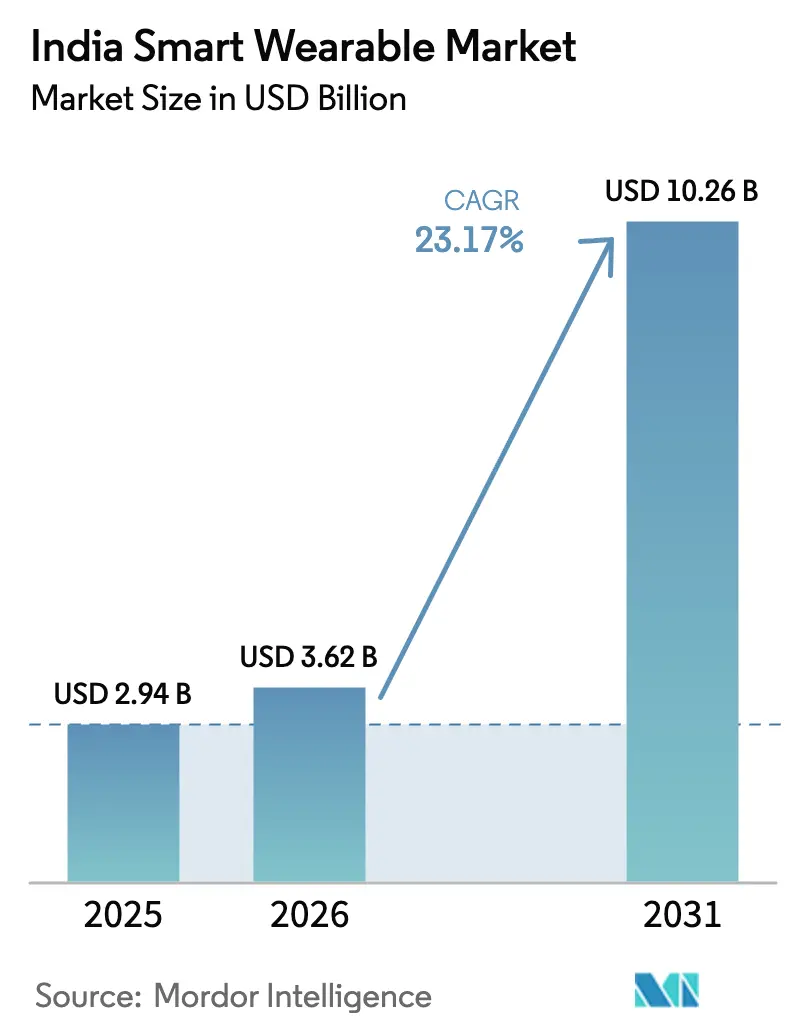

| Tamaño del mercado en el año base (2025) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.17% CAGR |

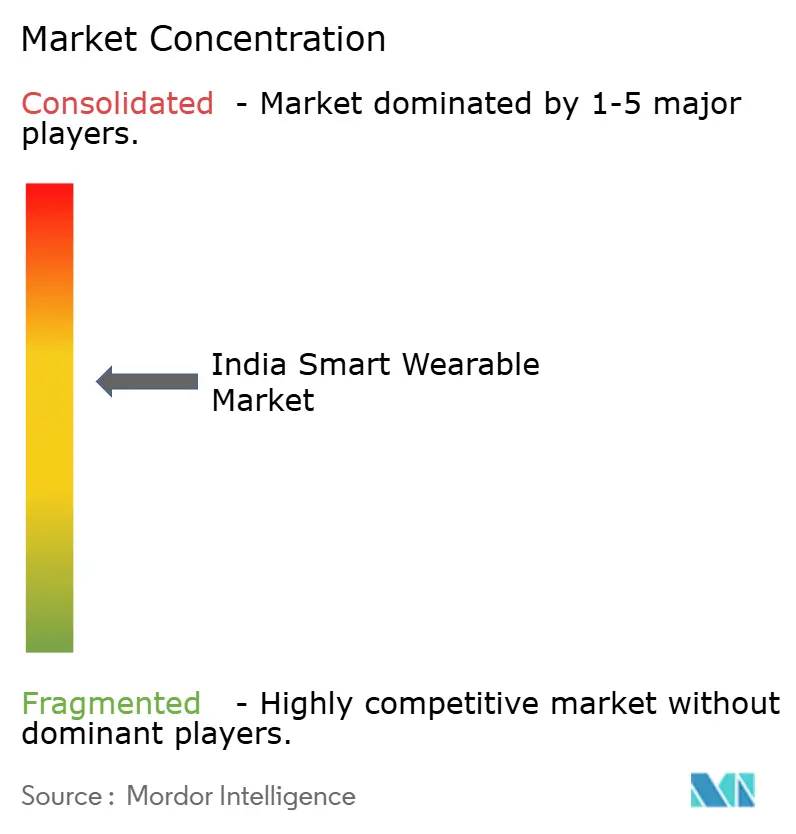

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Ponibles Inteligentes de India por Mordor Intelligence

El tamaño del mercado de dispositivos ponibles inteligentes de India fue valorado en USD 2,94 mil millones en 2025 y se estima que crecerá desde USD 3,62 mil millones en 2026 hasta alcanzar USD 10,26 mil millones en 2031, a una CAGR del 23,17% durante el período de previsión (2026-2031). El impulso refleja tres fuerzas que se refuerzan mutuamente: una clase media consciente de su salud que adquiere dispositivos conectados como compañeros médicos cotidianos, contracciones pronunciadas del precio de venta promedio (ASP, por sus siglas en inglés) habilitadas por incentivos de producción local, y la integración de dispositivos ponibles inteligentes en la infraestructura de salud digital y pagos respaldada por el gobierno. Las marcas nacionales aprovechan el programa de Incentivo Vinculado a la Producción (PLI, por sus siglas en inglés) para localizar el ensamblaje de electrónica, lo que comprime las estructuras de costos y amplía la base de consumidores direccionable más allá de las ciudades de Nivel 1. Los despliegues paralelos de la funcionalidad de «pagar con acercamiento» de la Interfaz de Pagos Unificada (UPI, por sus siglas en inglés) están reposicionando los relojes inteligentes de accesorios de estilo de vida a cuasi-tarjetas bancarias, ampliando el atractivo de los casos de uso entre compradores sensibles al precio. Finalmente, los servicios de teleconsulta prestados en el marco de la Misión Digital de Salud Ayushman Bharat (ABDM, por sus siglas en inglés) están alentando a los médicos a solicitar signos vitales de forma remota, otorgando legitimidad médica a dispositivos que alguna vez fueron considerados novedades.

Conclusiones Clave del Informe

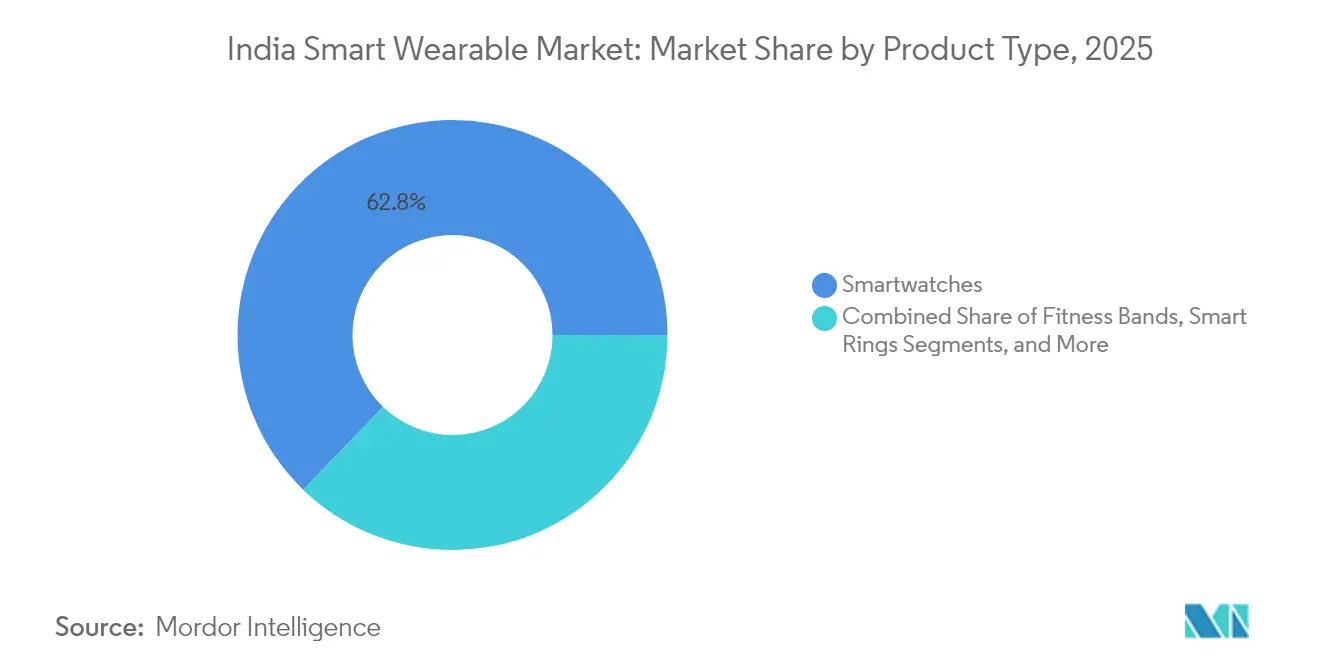

- Por tipo de producto, los relojes inteligentes representaron el 62,78% de la participación del mercado de dispositivos ponibles inteligentes de India en 2025, mientras que se proyecta que los anillos inteligentes registrarán una CAGR del 24,4% hasta 2031.

- Por conectividad, los modelos solo con Bluetooth representaron el 87,12% del tamaño del mercado de dispositivos ponibles inteligentes de India en 2025, pero se prevé que los envíos de LTE/eSIM se expandan a una CAGR del 25,1% durante 2026-2031.

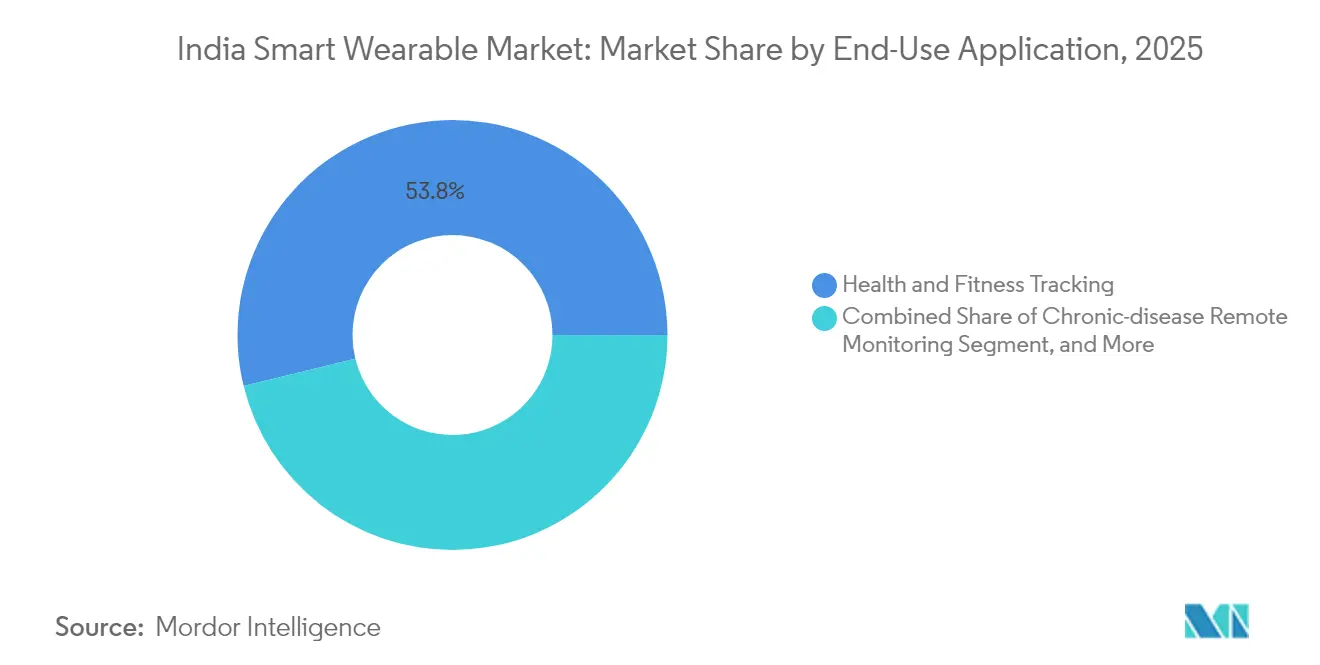

- Por aplicación, el seguimiento de salud y actividad física capturó el 53,82% del tamaño del mercado de dispositivos ponibles inteligentes de India en 2025, mientras que el monitoreo de enfermedades crónicas avanza a una CAGR del 23,9% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Ponibles Inteligentes de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Clase media en ascenso con mayor conciencia sobre salud y actividad física | +6.2% | Nacional, con concentración en ciudades de Nivel 1 que se expande hacia mercados de Nivel 2 | Mediano plazo (2-4 años) |

| Rápido descenso del ASP por intensa competencia doméstica | +4.8% | Nacional, con especial incidencia en el segmento por debajo de INR 5.000 | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales PLI y de Salud Digital | +3.5% | Nacional, con implementaciones piloto en estados seleccionados | Largo plazo (≥ 4 años) |

| Descuentos en seguros de salud por datos de dispositivos ponibles inteligentes | +2.9% | Centros urbanos con mayor penetración de seguros organizados | Mediano plazo (2-4 años) |

| Surgimiento de anillos inteligentes como factor de forma compatible con la joyería | +3.1% | Áreas metropolitanas con mayor ingreso disponible | Mediano plazo (2-4 años) |

| Pagos sin contacto habilitados por UPI mediante dispositivos ponibles inteligentes | +2.6% | Nacional, aprovechando la infraestructura UPI existente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Clase Media con Mayor Enfoque en la Salud

La clase media urbana y periurbana de India considera ahora los sensores conectados como herramientas prácticas para el manejo de enfermedades crónicas. Se estima que 172.148 Centros de Salud y Bienestar habían prestado 2,59 mil millones de sesiones de bienestar a mediados de 2025, generando una demanda cotidiana de captura automatizada de signos vitales.[1]Ministerio de Salud y Bienestar Familiar, "Informe Anual 2023-24," mohfw.gov.inSimultáneamente, 650 millones de ciudadanos han generado Cuentas de Salud Ayushman Bharat (ABHA, por sus siglas en inglés), normalizando los registros médicos digitales que pueden incorporar datos de relojes inteligentes o anillos inteligentes.[2]Oficina de Información de Prensa, "Actualización sobre la Misión Digital de Salud Ayushman Bharat," pib.gov.in Estos desarrollos paralelos posicionan el mercado de dispositivos ponibles inteligentes de India como un complemento indispensable de la red de atención primaria, en lugar de una categoría opcional de dispositivos de consumo.

Rápido Descenso del ASP por la Competencia Doméstica

Los ensambladores locales que operan bajo el Esquema de Fabricación de Componentes Electrónicos reciben subsidios de capital y facturación que reducen los costos de la lista de materiales hasta en un 12%. Como resultado, nueve de cada diez relojes inteligentes enviados en el primer trimestre de 2025 se comercializaron por debajo de INR 5.000, acelerando la difusión de dispositivos en las geografías de Nivel 2. Si bien la contracción del ASP reduce los márgenes brutos, el aumento de volumen amplía la base instalada activa, creando oportunidades de seguimiento para software de suscripción, accesorios y correas de repuesto que compensan la compresión del hardware.

Esquemas Gubernamentales PLI y de Salud Digital

El Esquema de Fabricación de Componentes Electrónicos de 22.919 crore y la iniciativa Semicon India de 76.000 crore ofrecen créditos fiscales que acortan los períodos de recuperación de la inversión para plantas de chip en placa, pantallas y baterías dedicadas a dispositivos ponibles inteligentes. Las estipulaciones de interoperabilidad incorporadas en la ABDM exigen además API abiertas, alentando a las empresas emergentes a desarrollar análisis específicos por enfermedad sobre los datos de telemetría bruta de los dispositivos. El mercado de dispositivos ponibles inteligentes de India se beneficia, por tanto, tanto de los subsidios del lado de la oferta como de la validación clínica del lado de la demanda.

Descuentos en Seguros por Datos de Bienestar

Los programas piloto de «paga según tu estilo de vida», aprobados por el regulador, permiten a las aseguradoras recompensar el conteo de pasos o la adherencia a la frecuencia cardíaca con rebajas en las primas. Los ensayos iniciales que ofrecían relojes inteligentes gratuitos a cambio de 15.000 pasos diarios produjeron tasas de renovación de pólizas un 17% superiores a las de los planes tradicionales, lo que se traduce en menores costos de siniestros y un mayor valor de vida del cliente para los aseguradores. Estos retornos cuantificables convencen a las aseguradoras de subsidiar el hardware directamente, impulsando una mayor penetración del mercado de dispositivos ponibles inteligentes de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del ASP que comprime los márgenes de los fabricantes de equipos originales (OEM) | -3.8% | Nacional, afectando a todos los segmentos de precios | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -2.1% | Centros urbanos con mayor alfabetización digital | Mediano plazo (2-4 años) |

| Extensión de los ciclos de reemplazo tras el auge de compradores primerizos | -2.9% | Nacional, especialmente en los mercados de Nivel 1 saturados | Mediano plazo (2-4 años) |

| Ambigüedad de la CDSCO sobre dispositivos ponibles de grado médico | -1.6% | Nacional, afectando las aplicaciones orientadas a la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del ASP que Comprime los Márgenes de los OEM

Las guerras de precios ya han reducido el ASP de los relojes inteligentes en un 42% desde 2023, erosionando los márgenes brutos de las marcas de segunda línea. A menos que las empresas moneticen los análisis en la nube o se expandan hacia accesorios de audio adyacentes, el estrés del flujo de caja podría forzar una consolidación, reduciendo la larga cola de competidores que actualmente representa el 38% de los envíos. Durante 2026-2027, un menor número de referencias (SKU) podría traducirse en una innovación de características más lenta, introduciendo cierta debilidad en la curva de crecimiento del mercado de dispositivos ponibles inteligentes de India.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

El Borrador de Reglamento de Protección de Datos Personales Digitales 2025 clasifica los datos biométricos como «críticos», obligando a los fabricantes de dispositivos a realizar Evaluaciones de Impacto sobre la Protección de Datos de manera obligatoria antes del lanzamiento comercial.[3]Ministerio de Electrónica y Tecnologías de la Información, "Borrador de Reglamento de Protección de Datos Personales Digitales 2025," meity.gov.in Los costos de cumplimiento elevan las barreras para las marcas de bajo presupuesto que ya operan con márgenes muy reducidos. Además, la cobertura mediática sobre la suplantación por Bluetooth y las brechas en el almacenamiento en la nube refuerza el escepticismo de los consumidores, lo que podría alargar los ciclos de reemplazo y retrasar las actualizaciones en la industria de dispositivos ponibles inteligentes de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Relojes Inteligentes con Impulso de los Anillos

Los relojes inteligentes generaron el 62,78% del tamaño del mercado de dispositivos ponibles inteligentes de India en 2025, impulsados por matrices multisensor que integran actividad física, comunicación y pagos UPI en una única interfaz de muñeca. En contraste, los anillos inteligentes, aunque aún son un nicho, registran una CAGR del 24,4% dado que su estética compatible con la joyería atrae a los millennials con conciencia de estilo.

El liderazgo continuo de los relojes inteligentes está respaldado por la rápida incorporación de características, como módulos LTE, 2 GB de RAM y un sistema operativo Android completo que convierte el dispositivo en un sustituto del teléfono. Sin embargo, los anillos gozan de unos ingresos promedio por unidad más elevados, USD 204, que subvencionan construcciones de titanio de gama alta y sensores de fotopletismografía de grado médico. A lo largo del horizonte de previsión, los anillos podrían capturar nichos de monitoreo cardiometabólico incluso mientras los relojes mantienen su estatus de mercado masivo, garantizando que ambas categorías coexistan en lugar de canibalizarse dentro del mercado de dispositivos ponibles inteligentes de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Conectividad: Prevalencia de Bluetooth, Punto de Inflexión del LTE

Las referencias solo con Bluetooth representaron el 87,12% de las ventas unitarias de 2025, ya que la conexión por emparejamiento mantiene el costo de la lista de materiales bajo y la duración de la batería elevada. No obstante, los envíos de LTE/eSIM crecerán a una CAGR del 25,1%, incrementando su porción de la participación del mercado de dispositivos ponibles inteligentes de India una vez que la cobertura 5G a nivel nacional supere el 99% de los distritos en 2026.

La conectividad independiente habilita llamadas de emergencia, transmisión de música sin emparejamiento y diagnósticos de forma inalámbrica, funcionalidades valoradas por deportistas al aire libre y padres de niños en edad escolar. Los operadores ya están evaluando paquetes de datos mensuales de INR 99 dedicados a dispositivos ponibles inteligentes, convirtiendo a las empresas de telecomunicaciones en socios de ingresos posventa para los OEM de dispositivos.

Por Aplicación: Núcleo de Actividad Física, Auge del Cuidado de Enfermedades Crónicas

Las funciones de salud y actividad física representaron el 53,82% de los ingresos de 2025, ya que el seguimiento de pasos y la puntuación del sueño se convirtieron en factores básicos en todos los niveles de precios. El próximo pico de crecimiento proviene del monitoreo remoto de enfermedades crónicas, proyectado a una CAGR del 23,9% sobre la base de la prevalencia de la diabetes y la hipertensión. Los hospitales que integran paneles de control compatibles con ABDM ahora pueden incorporar tendencias continuas de glucosa o alertas de arritmia directamente desde dispositivos de consumo, eliminando los registros manuales y reduciendo la frecuencia de revisitas ambulatorias. Los casos de uso de pagos comerciales y control de acceso también se expandirán una vez que los límites de tokenización «al vuelo» de RuPay superen INR 5.000, impulsando al mercado de dispositivos ponibles inteligentes de India hacia implementaciones de torniquetes empresariales y emisión de billetes de tránsito.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Panorama Competitivo

El mercado de dispositivos ponibles inteligentes de India presenta un Índice de Herfindahl-Hirschman coherente con una concentración moderada. Noise lidera con el 24,8% de los envíos de relojes inteligentes tras asegurar USD 20 millones de Bose para escalar las líneas de ensamblaje locales. boAt le sigue, aunque su participación cayó del 19% al 14% en medio de la creciente oferta de anillos y productos LTE de OEM chinos posicionados a un ASP de USD 38.

Los manuales estratégicos convergen en la integración hacia atrás: más del 90% de las unidades de Noise se fabrican ahora en el país, comprimiendo los costos de flete e importación y calificando para los reembolsos PLI. Simultáneamente, la diversificación horizontal hacia productos de audio (auriculares inalámbricos totalmente independientes, TWS) y del hogar inteligente (cámaras de seguridad) ayuda a las marcas a amortizar la I+D entre ecosistemas. Los nuevos participantes, en particular Ultrahuman, siguen una trayectoria premium, recaudando USD 35 millones para impulsar anillos inteligentes con información metabólica basada en IA.

Los grandes actores tecnológicos globales (Samsung, Apple, Google) mantienen un atractivo aspiracional, pero representan colectivamente menos del 8% del volumen; los elevados aranceles de importación y los márgenes de canal inflan las etiquetas minoristas más allá de INR 25.000. Su influencia, sin embargo, define las expectativas de características: una vez que el ECG o los pagos NFC debutan en las importaciones insignia, las réplicas domésticas aparecen en dos ciclos de producto.

Líderes de la Industria de Dispositivos Ponibles Inteligentes de India

Apple Inc.

Samsung Electronics Co., Ltd.

Xiaomi Corporation

Google LLC (Pixel Watch)

Nike, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Ultrahuman entró en conversaciones en fase avanzada con WestBridge Capital para recaudar entre USD 100 y 120 millones destinados a la expansión internacional de anillos inteligentes, apuntando a una valoración de entre USD 500 y 550 millones.

- Abril de 2025: Bose invirtió USD 20 millones en Noise mediante obligaciones convertibles obligatorias, destinando los fondos a la automatización de fábricas y marketing.

- Marzo de 2025: El Gobierno aprobó el programa Semicon India de 76.000 crore, comprometiendo un apoyo fiscal del 50% para fábricas de chips domésticos que suministran dispositivos ponibles inteligentes.

- Enero de 2025: Fire-Boltt lanzó el Dream Android, un teléfono de muñeca con LTE 4G integrado y Android 8.1 a INR 5.999, redefiniendo los relojes inteligentes de gama de entrada.

Alcance del Informe del Mercado de Dispositivos Ponibles Inteligentes de India

El Mercado de Dispositivos Ponibles Inteligentes de India está segmentado por producto (Relojes Inteligentes, Pantallas Montadas en la Cabeza, Ropa Inteligente, Dispositivos de Uso en la Oreja, Rastreadores de Actividad Física, Cámaras Corporales, Exoesqueletos, Dispositivos Médicos).

| Relojes Inteligentes |

| Bandas de Actividad Física |

| Anillos Inteligentes |

| Gafas Inteligentes |

| Otros Tipos de Productos |

| Solo Bluetooth |

| Bluetooth + LTE/eSIM |

| Habilitado con NFC |

| Seguimiento de Salud y Actividad Física |

| Monitoreo Remoto de Enfermedades Crónicas |

| Pagos y Control de Acceso |

| Fuerza de Trabajo Industrial y de Campo |

| Otras Aplicaciones de Uso Final |

| Por Tipo de Producto (Valor) | Relojes Inteligentes |

| Bandas de Actividad Física | |

| Anillos Inteligentes | |

| Gafas Inteligentes | |

| Otros Tipos de Productos | |

| Por Tecnología de Conectividad (Valor) | Solo Bluetooth |

| Bluetooth + LTE/eSIM | |

| Habilitado con NFC | |

| Por Aplicación de Uso Final (Valor) | Seguimiento de Salud y Actividad Física |

| Monitoreo Remoto de Enfermedades Crónicas | |

| Pagos y Control de Acceso | |

| Fuerza de Trabajo Industrial y de Campo | |

| Otras Aplicaciones de Uso Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos ponibles inteligentes de India en 2026?

El tamaño del mercado de dispositivos ponibles inteligentes de India es de USD 3,62 mil millones en 2026.

¿Qué CAGR se prevé para los dispositivos ponibles inteligentes de India hasta 2031?

Se proyecta que los ingresos se expandirán a una CAGR del 23,17% entre 2026 y 2031.

¿Qué segmento de producto tiene la mayor participación actualmente?

Los relojes inteligentes representan el 62,78% de los ingresos de 2025.

¿Por qué los dispositivos ponibles inteligentes con LTE/eSIM están ganando terreno?

La conectividad independiente permite llamadas sin emparejamiento, alertas de seguridad y pagos mientras el 5G cubre el 99% de los distritos.

¿Cómo utilizan las aseguradoras los datos de los dispositivos ponibles inteligentes?

Las principales aseguradoras ofrecen rebajas en primas o dispositivos gratuitos cuando los clientes cumplen objetivos de actividad, vinculando el bienestar con la suscripción de seguros.

Última actualización de la página el: