Tamaño y cuota del mercado de wearables empresariales e industriales B2B

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

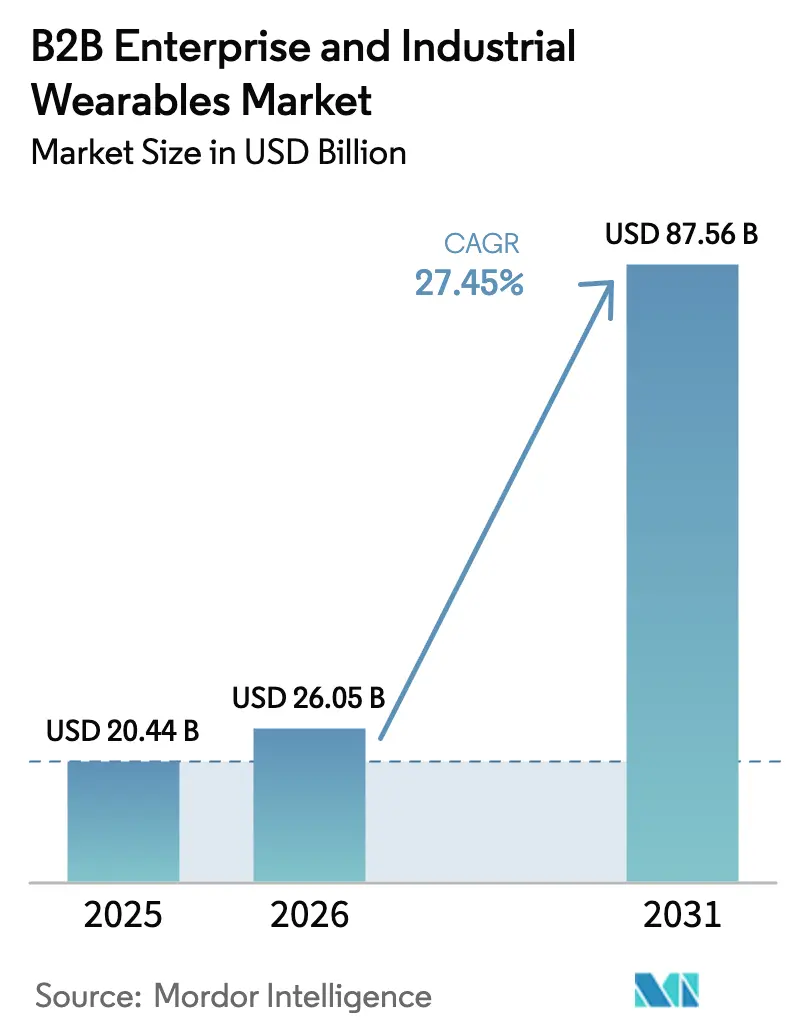

| Tamaño del Mercado (2026) | 26.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.45% CAGR |

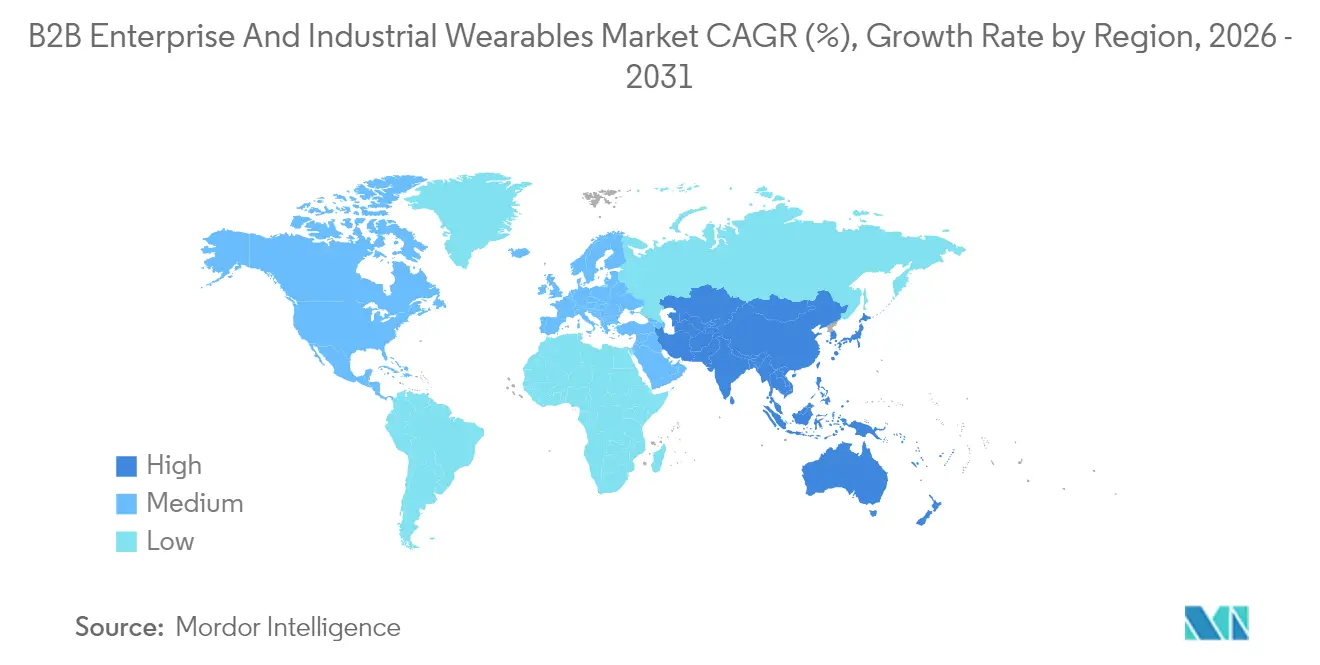

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de wearables empresariales e industriales B2B por Mordor Intelligence

El mercado de wearables empresariales e industriales B2B fue valorado en 20.440 millones de USD en 2025 y se estima que crecerá desde 26.050 millones de USD en 2026 hasta alcanzar los 87.560 millones de USD en 2031, a una CAGR del 27,45% durante el período de previsión (2026-2031). La continua migración de la capacidad de cómputo hacia el borde de la red, la presión regulatoria en favor de la seguridad laboral en tiempo real y el despliegue de redes 5G privadas son los principales catalizadores que impulsan esta expansión. Los compradores industriales ahora otorgan mayor importancia a la latencia determinista, la soberanía de los datos y la inferencia de inteligencia artificial con eficiencia energética que a las especificaciones de pantalla más destacadas. Los despliegues tempranos en manufactura, logística y atención médica están proporcionando pruebas de concepto que acortan los ciclos de compra, incluso cuando los sindicatos laborales exigen controles de privacidad que mantienen los datos biométricos de forma local. Los avances en componentes, como los chipsets de inteligencia artificial en el borde de 15 TOPS que operan por debajo de 5 vatios, están permitiendo gafas inteligentes de jornada completa y chalecos de seguridad con múltiples sensores que los usuarios olvidan que llevan puesto. A medida que los ecosistemas de software maduran, las empresas pueden desplegar flujos de trabajo de realidad aumentada listos para usar que se integran con plataformas ERP y CMMS en semanas en lugar de trimestres. En conjunto, estas fuerzas impulsan el mercado de wearables empresariales e industriales B2B hacia presupuestos de adquisición convencionales en lugar de fondos de innovación discrecionales.

Conclusiones clave del informe

- Por tipo de dispositivo, las gafas inteligentes lideraron con una cuota de ingresos del 31,02% en 2025, mientras que se proyecta que la ropa inteligente y los sensores corporales registren una CAGR del 28,74% hasta 2031.

- Por industria del usuario final, la manufactura representó el 27,95% de la base de 2025, mientras que se prevé que la atención médica se expanda a una CAGR del 29,86% hasta 2031.

- Por componente, los sensores representaron el 34,35% de los ingresos de 2025, y se espera que el segmento crezca a una CAGR del 29,05% durante el período de previsión.

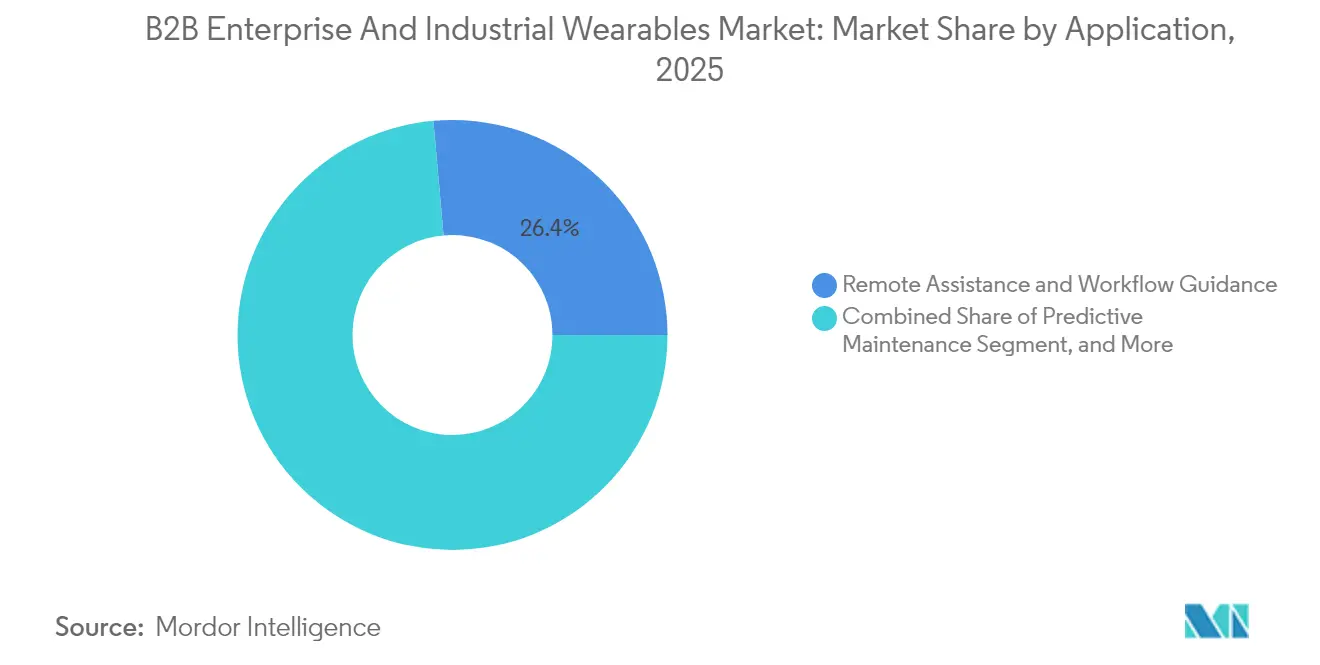

- Por aplicación, la asistencia remota y la orientación de flujo de trabajo captaron el 26,42% de los ingresos de 2025, mientras que se anticipa que el mantenimiento predictivo crezca a una CAGR del 30,10% hasta 2031.

- Por tecnología de conectividad, Bluetooth y BLE contribuyeron con el 42,10% de los ingresos de 2025, con 5G y 5G RedCap proyectados para avanzar a una CAGR del 30,25%.

- Por geografía, América del Norte lideró con una cuota del 39,65% en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 30,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de wearables empresariales e industriales B2B

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El crecimiento del ecosistema de aplicaciones impulsa la adopción empresarial | +4.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de configuraciones de fábricas inteligentes | +5.2% | Núcleo de Asia-Pacífico, con extensión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápidos avances en redes 5G autónomas y privadas | +4.5% | América del Norte y Europa en etapa temprana, Asia-Pacífico en escalada | Mediano plazo (2-4 años) |

| Los chips de inteligencia artificial en el borde reducen la latencia y el presupuesto de energía | +3.9% | Global | Corto plazo (≤ 2 años) |

| Impulso regulatorio para el cumplimiento de la seguridad laboral | +3.6% | América del Norte y Europa, emergiendo en Oriente Medio | Corto plazo (≤ 2 años) |

| Incorporación generalizada de gemelos digitales en la industria pesada | +3.4% | Global, con ganancias tempranas en Alemania, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento del ecosistema de aplicaciones impulsa la adopción empresarial

Las empresas juzgan cada vez más los wearables por la capacidad de la pila de software para integrarse con los flujos de trabajo existentes de ERP, MES y CMMS, más que por la resolución de pantalla o la duración de la batería. Vuforia Studio de PTC ahora incluye más de 200 flujos de trabajo modulares de realidad aumentada que pueden desplegarse sin código personalizado, reduciendo las fases piloto de meses a semanas. El Marketplace de Edge Industrial de Siemens extiende una lógica similar de conectar y usar a los entornos de ejecución de manufactura, permitiendo que las plantas ejecuten el mismo flujo de trabajo en líneas paralelas con una inversión mínima en TI. En Boeing, la orientación mediante realidad aumentada redujo el tiempo de ensamblaje de arneses de cableado en un 25% y los errores en un 90%, proporcionando la claridad de retorno de inversión que los departamentos financieros requieren antes de financiar despliegues a nivel de flota. [1]The Boeing Company, "La orientación por realidad aumentada reduce el tiempo de producción," boeing.com Este giro desde el desarrollo a medida hacia los módulos con enfoque API reduce los costos de cambio, acelera la incorporación de usuarios y consolida el mercado de wearables empresariales e industriales B2B como una partida presupuestaria en los presupuestos de capital formales, en lugar de ser una curiosidad de I+D.

Demanda de configuraciones de fábricas inteligentes

Programas nacionales como Made in China 2025 de China y los esquemas de Incentivos Vinculados a la Producción de India destinan miles de millones a líneas de producción automatizadas que dependen de técnicos equipados con wearables para el manejo de excepciones y la inspección de calidad. El equipo de logística de Regensburg de BMW reportó una reducción del 15% en errores de picking tras el despliegue de gafas inteligentes, mientras que Bosch alimenta flujos de datos de sensores wearables en su plataforma IoT ConnectedWorld para activar órdenes de trabajo de mantenimiento predictivo. Estos casos de uso validan la tesis de que los wearables sirven como la interfaz hombre-máquina de la Industria 4.0, vinculando activos físicos con gemelos digitales que simulan cambios en los procesos antes de que los gerentes de planta tomen decisiones. A medida que las fábricas se convierten en fábricas de datos, la demanda de pantallas montadas en la cabeza, guantes inteligentes y chalecos biométricos crece al mismo ritmo.

Rápidos avances en redes 5G autónomas y privadas

Ericsson cita una latencia inferior a 10 ms y una fiabilidad de enlace ascendente de cuatro nueves en pruebas de concepto de 5G privado para talleres de pintura de automóviles y refinerías químicas. GSMA Intelligence reportó un aumento del 40% en instalaciones de 5G privado en 2024, con manufactura y logística representando el 60% de ese crecimiento. [2]GSMA, "Los despliegues de redes privadas crecen un 40% en 2024," gsma.comA diferencia del Wi-Fi, que tiene dificultades con la interferencia de radiofrecuencia en instalaciones densas en metal, el 5G RedCap ofrece un rendimiento determinista a menores costos de lista de materiales, lo que lo hace viable para wearables con múltiples sensores. La división de red permite que las alertas de seguridad tengan prioridad sobre el tráfico de vídeo, satisfaciendo así los mandatos de la Administración de Seguridad y Salud Ocupacional de los Estados Unidos para la detección de arcos eléctricos en tiempo real. [3]Administración de Seguridad y Salud Ocupacional de los Estados Unidos, "Normas de seguridad eléctrica actualizadas," osha.govEl resultado es una infraestructura de conectividad que eleva el mercado de wearables empresariales e industriales B2B de despliegues a escala piloto a implementaciones a nivel de planta completa.

Los chips de inteligencia artificial en el borde reducen la latencia y el presupuesto de energía

El QCS6490 de Qualcomm entrega 15 TOPS con menos de 5 vatios, lo que permite que las gafas inteligentes ejecuten modelos de visión por computadora en el dispositivo y aun así duren un turno completo. El BHI385 de Bosch Sensortec habilita la inferencia de inteligencia artificial directamente dentro del concentrador de sensores, filtrando el ruido de forma local y transmitiendo solo eventos procesables. El procesamiento en las instalaciones propias elude las restricciones del RGPD que complican la carga de datos biométricos a puntos finales en la nube. La menor latencia y la mayor duración de la batería se traducen en una mayor satisfacción del usuario, abordando las quejas de fatiga por uso que arruinaron los ensayos de generaciones anteriores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de aplicaciones de nivel empresarial | -3.2% | Global | Mediano plazo (2-4 años) |

| Problemas de seguridad de datos e integración con TI heredada | -2.8% | América del Norte y Europa, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad inicial e incertidumbre en el retorno de inversión | -2.5% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad del trabajador y la fatiga por uso de wearables | -1.9% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de aplicaciones de nivel empresarial

Muchas suites de realidad aumentada y orientación de flujo de trabajo siguen siendo de nivel piloto, careciendo de características esenciales como registros de auditoría ISO 9001, controles de acceso basados en roles o validaciones FDA 510(k) requeridas para la telemetría continua de signos vitales. Los hospitales a menudo se ven obligados a depender de wearables de nivel de consumo que no cumplen con los requisitos de interoperabilidad de los registros electrónicos de salud, lo que obliga al personal clínico a conciliar los datos manualmente. La fragmentación entre Android, RTOS propietario e iOS obliga a los departamentos de TI a mantener bases de código paralelas, lo que infla los costos de propiedad. La Agencia Europea para la Seguridad y la Salud en el Trabajo ha advertido que los flujos de datos opacos aumentan los riesgos psicosociales, una señal de alarma para los consejos de trabajadores. Hasta que el software alcance los estándares de gobernanza empresarial, la adopción estará por detrás de la madurez del hardware.

Problemas de seguridad de datos e integración con TI heredada

El aviso de 2024 de la Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos catalogó múltiples vulnerabilidades CVE vinculadas a puertas de enlace de wearables en sistemas de control industrial. La Administración de Alimentos y Medicamentos de los Estados Unidos ahora exige una lista de materiales de software para dispositivos médicos conectados, lo que añade meses a los ciclos de certificación de productos. En fábricas de infraestructura heredada, las pilas SCADA anteriores a Ethernet tienen dificultades para ingerir datos de wearables, lo que obliga a implementar soluciones de middleware que socavan la fiabilidad. El RGPD y la próxima Ley de Inteligencia Artificial de la Unión Europea exigen la localización de datos, lo que socava las arquitecturas centradas en la nube. En conjunto, estas fricciones ralentizan la adquisición y moderan el crecimiento de otro modo meteórico del mercado de wearables empresariales e industriales B2B.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: las gafas inteligentes dominan mientras la ropa inteligente se dispara

Las gafas inteligentes aportaron el 31,02% de los ingresos de 2025, lo que subraya su madurez en los flujos de trabajo de inspección manos libres y de expertos remotos. Las unidades de RealWear y Vuzix cumplen con las clasificaciones de ingreso IP67 y combinan el control por voz con óptica micro-OLED de alto brillo, lo que permite a los trabajadores de líneas automotrices navegar por manuales sin quitarse los guantes. Se proyecta que el tamaño del mercado de wearables empresariales e industriales B2B para gafas inteligentes se expanda a un ritmo saludable a medida que la óptica de nueva generación reduce el peso de los dispositivos y amplía el campo de visión. Sin embargo, la ropa inteligente y los sensores corporales están preparados para una CAGR del 28,74%, lo que refleja los movimientos regulatorios para monitorear el estrés por calor y la exposición a gases peligrosos en tiempo real. El chaleco de seguridad biométrico de Honeywell, que integra sensores PPG, acelerómetro y CO2, cumple con la guía de prevención de enfermedades por calor de la Administración de Seguridad y Salud Ocupacional sin añadir equipo voluminoso, posicionando los wearables integrados en textiles como el factor de forma emergente de la década.

El espectro de adopción en expansión ahora incluye dispositivos de muñeca para autenticación de dos factores y notificaciones, pantallas montadas en la cabeza para entrenamiento en realidad virtual en rescate en espacios confinados, y cámaras wearables para capturar evidencia de aplicación de la ley. La pantalla micro-OLED de 4K de 1 pulgada de Sony permite gafas que se asemejan a marcos de prescripción pero que ofrecen brillo industrial, eliminando el estigma cultural que antes se asociaba con las computadoras montadas en la cabeza. Las ópticas pancake y las patentes de guía de ondas prometen reducciones adicionales de peso, lo que se traduce en comodidad durante toda la jornada laboral y acelera la sustitución de tabletas robustas en órdenes de trabajo de mantenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria del usuario final: la manufactura lidera, la atención médica acelera

La manufactura representó el 27,95% del gasto de 2025, impulsado principalmente por el mantenimiento predictivo y la orientación de ensamblaje. La cuota del mercado de wearables empresariales e industriales B2B para el sector se deriva de los altos costos laborales y los estrictos objetivos de defectos por millón que justifican los desembolsos de automatización. BMW y Bosch demuestran que reducir el retrabajo genera retorno inmediato, incluso antes de contabilizar los menores incidentes de seguridad. La atención médica es el sector de más rápido crecimiento, con una CAGR del 29,86%, ya que los Centros de Servicios de Medicare y Medicaid de los Estados Unidos reembolsan los códigos de monitoreo remoto de pacientes y la Administración de Alimentos y Medicamentos de los Estados Unidos aprueba biosensores de grado clínico. La telemetría continua reduce las estancias hospitalarias, lo que permite a los proveedores trasladar el riesgo en contratos basados en el valor.

Los equipos de campo de TI y telecomunicaciones utilizan superposiciones de realidad aumentada para reducir los desplazamientos de vehículos y los errores en la primera visita, mientras que los almacenes minoristas despliegan escáneres de guantes para reducir segundos en los ciclos de picking. Las flotas de transporte emiten relojes inteligentes que también funcionan como monitores de seguridad para el conductor, recopilando variabilidad de la frecuencia cardíaca junto con datos de telemática para predecir la fatiga. Las empresas de servicios públicos y de petróleo y gas equipan a los inspectores con gafas inteligentes certificadas ATEX, reemplazando los registros en papel con registros de inspección capturados por voz.

Por componente: los sensores anclan el valor, el software define la diferenciación

Los sensores captaron el 34,35% del valor de 2025 y continúan siendo la columna vertebral de la recopilación de datos. Las unidades de medición inercial multimodales, los sensores PPG y los detectores ambientales están integrados en una sola placa flexible, lo que reduce los costos de lista de materiales y de calibración. La inteligencia artificial integrada en los concentradores de sensores significa que menos paquetes de datos atraviesan redes congestionadas, facilitando el cumplimiento de las normas de minimización de datos. Se proyecta que el tamaño del mercado de wearables empresariales e industriales B2B para sensores crezca a una CAGR del 29,05% a medida que los paquetes integrados reemplazan las piezas discretas.

Las pantallas y la óptica persiguen objetivos de peso y brillo, mientras que las hojas de ruta de procesadores apuntan a 45 TOPS por vatio a mediados del período de previsión, lo que permite el procesamiento de lenguaje natural en el dispositivo para interfaces de usuario solo por voz. Los módulos de conectividad deben equilibrar Bluetooth, Wi-Fi 7 y 5G RedCap en un espacio del tamaño de un sello postal. En última instancia, el software y los servicios dictan la fidelización: los ecosistemas ThingWorx y MindSphere proporcionan paneles de arrastrar y soltar que convierten flujos de datos de sensores sin procesar en alertas de indicadores clave de rendimiento, reforzando el cambio de las ventas de hardware a los ingresos recurrentes de software como servicio.

Por aplicación: la asistencia remota domina, el mantenimiento predictivo se dispara

La asistencia remota y la orientación de flujo de trabajo aportaron el 26,42% de los ingresos de 2025. Los ingenieros de campo que usan gafas inteligentes transmiten vídeo de alta definición a expertos en la sede central, quienes superponen anotaciones de realidad aumentada, eliminando la necesidad de costosas segundas visitas. En el ensamblaje de arneses de cableado complejo, este enfoque redujo los errores en un 90% en Boeing, demostrando sus beneficios económicos. El mantenimiento predictivo está avanzando rápidamente con una CAGR del 30,10%, ya que las anomalías de vibración y temperatura capturadas por los wearables alimentan algoritmos de salud de activos. El tamaño del mercado de wearables empresariales e industriales B2B está vinculado a los beneficios del mantenimiento predictivo, que puede derivar en un gasto de capital diferido en equipos de repuesto.

La formación y la simulación experimentan una creciente adopción de realidad virtual para simulacros de entrada en espacios confinados, mientras que el monitoreo de la salud de los trabajadores se extiende más allá de los controles de pulso para incluir umbrales de exposición a gases y análisis de postura. La gestión de inventario aprovecha el RFID integrado en guantes para automatizar los recuentos de existencias, y los flujos de trabajo de inspección de calidad combinan la visión por computadora con etiquetas de voz para archivar registros de auditoría para el cumplimiento de las normas ISO.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología de conectividad: Bluetooth lidera, 5G gana impulso

Bluetooth y BLE aseguraron el 42,10% de los ingresos de 2025, beneficiándose de la ubicuidad de los teléfonos inteligentes y los consumos de energía inferiores a 100 mW. Wi-Fi 6E cubre las tareas de alta disponibilidad de ancho de banda en interiores, y Wi-Fi 7 apunta a una latencia inferior a 5 ms. El 4G LTE sigue siendo indispensable para los equipos de campo más allá de los perímetros de las fábricas, aunque LTE-M y NB-IoT sirven a sensores de bajo rendimiento.

Sin embargo, se prevé que el 5G privado y el 5G RedCap avancen a una CAGR del 30,25% a medida que las empresas buscan latencia determinista para las alertas de seguridad y el vídeo en tiempo real. La banda ultraancha ofrece posicionamiento a nivel de centímetros, habilitando sistemas de prevención de colisiones para carretillas elevadoras dentro de almacenes que antes padecían puntos ciegos.

Análisis geográfico

América del Norte generó el 39,65% de los ingresos de 2025. Las estrictas normas de la Administración de Seguridad y Salud Ocupacional y la adopción temprana de la realidad aumentada por parte de los gigantes de la logística sentaron las bases para una adopción generalizada. Los sectores aeroespacial, automotriz y las grandes petroleras de Estados Unidos continúan incorporando wearables sobre sus hojas de ruta de gemelos digitales, impulsando el mercado de wearables empresariales e industriales B2B hacia presupuestos anuales establecidos. Canadá utiliza gafas inteligentes robustas en operaciones remotas de minería y silvicultura, donde las cuadrillas que trabajan en régimen de vuelo de entrada y salida requieren diagnósticos sin conexión a la red. Las plantas maquiladoras de México adoptan wearables para satisfacer los mandatos de cero defectos de los fabricantes de equipos originales de América del Norte.

Asia-Pacífico está preparada para una CAGR del 30,90% hasta 2031. La agenda Made in China 2025 de Pekín financia fábricas automatizadas en el Delta del Río Yangtze, integrando flujos de datos de wearables en paneles de control de sistemas de ejecución de manufactura en tiempo real. Los desembolsos del esquema de Incentivos Vinculados a la Producción de India financian pilotos de ropa inteligente para los sectores farmacéutico y automotriz, abordando las brechas de habilidades laborales. La visión de la Sociedad 5.0 de Japón posiciona los wearables como la interfaz entre una fuerza laboral envejecida y los colaboradores robóticos, con exoesqueletos inteligentes y mangas biométricas que ayudan a aliviar la fatiga musculoesquelética. Las fábricas de semiconductores de Corea del Sur despliegan insignias habilitadas con banda ultraancha para reforzar la zonificación de las salas limpias, mientras que las minas de Australia adoptan chalecos de detección de fatiga para mitigar los riesgos de accidentes.

Europa muestra un crecimiento robusto aunque regulado. Alemania aprovecha los subsidios de Industrie 4.0 y la experiencia en certificación CE para exportar líneas de producción llave en mano habilitadas con wearables. El RGPD obliga a la inferencia en las instalaciones propias, poniendo de relieve a los fabricantes de chips de inteligencia artificial en el borde. Francia e Italia se enfrentan a implantaciones más lentas ya que los consejos de trabajadores debaten sobre la vigilancia óptica, aunque los clusters automotrices en Turín y Módena pilotan gafas inteligentes para la calibración de llaves de torsión. Las normas divergentes del Reino Unido tras el Brexit añaden complejidad de cumplimiento, pero también abren vías aceleradas para los proveedores innovadores. En otros lugares, Oriente Medio invierte en megaproyectos de ciudades inteligentes que incluyen mandatos de seguridad wearable en obras de construcción, mientras que América del Sur pilota wearables habilitados con inteligencia artificial en el borde en las minas a cielo abierto de Brasil.

Panorama competitivo

La competencia sigue siendo moderadamente fragmentada. Los actores consolidados de plataformas como Meta, Microsoft y Apple aprovechan sus suites de colaboración existentes y los backends de gemelos digitales para asegurar cuentas. RealWear, Vuzix y ProGlove se consolidan en nichos con gafas inteligentes certificadas ATEX y escáneres de guantes que resisten el polvo y las vibraciones.

Los registros de patentes destacan las ventajas estratégicas: Sony posee las hojas de ruta de micro-OLED, Kopin tiene la óptica de guía de ondas, y Qualcomm agrupa 5G RedCap con 45 TOPS de cómputo de inteligencia artificial en un único SoC. Los modelos de concentrador de sensores con inteligencia artificial de Bosch Sensortec consolidan la unidad de medición inercial, el PPG y la detección de gases en un solo chip, lo que atrae a los fabricantes de equipos originales que desean reducir el tamaño de las placas de circuito impreso y ampliar la duración de la batería.

La integración de software de extremo a extremo supera las especificaciones de hardware puras. La plataforma Quest de Meta precarga conectores de Zoom y Teams, minimizando el esfuerzo de TI. Microsoft incluye las API de Azure Digital Twin que se alimentan directamente en los tickets de mantenimiento de Dynamics. Apple atrae a los técnicos de campo fusionando los menús espaciales de Vision Pro con las extensiones de SAP y Salesforce, priorizando la usabilidad sobre la robustez de grado almacén. Los obstáculos regulatorios favorecen a los grandes actores: la autorización FDA 510(k) de Honeywell para chalecos biométricos y las certificaciones ATEX/IECEx de RealWear erigen barreras que los nuevos participantes tienen dificultades para superar.

Líderes de la industria de wearables empresariales e industriales B2B

Alphabet Inc.

Samsung Electronics Co. Ltd.

Sony Corporation

HTC Corporation

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Meta Platforms se asoció con Accenture y PwC para desplegar auriculares Quest 3 para la formación empresarial, incluyendo integraciones de Microsoft Teams y Zoom listas para usar.

- Enero de 2025: Apple amplió los programas empresariales de Vision Pro junto con conectores de SAP y Salesforce, dirigiéndose a técnicos de servicios públicos y mantenimiento de campo.

- Noviembre de 2024: RealWear presentó el Navigator Z1, unas gafas inteligentes certificadas ATEX con imágenes térmicas y posicionamiento por banda ultraancha para sitios de petróleo y gas.

- Octubre de 2024: Qualcomm presentó el procesador QCS8550G, que combina un rendimiento de inteligencia artificial de 45 TOPS con un módem 5G RedCap integrado y una radio Wi-Fi 7.

Alcance del informe global del mercado de wearables empresariales e industriales B2B

La tecnología wearable consiste en dispositivos que utilizan sensores wearables para rastrear datos relacionados con el autocontrol, la responsabilidad personal y la creación de conciencia sobre el entorno operativo de un empleado. Los dispositivos wearables industriales están diseñados para mejorar la productividad, la seguridad y la eficiencia en el lugar de trabajo en sectores como la manufactura, la logística y la minería. Estos dispositivos recopilan datos en tiempo real, rastrean actividades, proporcionan alertas y ofrecen experiencias personalizadas adaptadas a las necesidades de los usuarios y los objetivos organizacionales. Están diseñados para situaciones específicas o sectores industriales verticales, a diferencia de los wearables de consumo, que suelen tener una función general.

El informe del mercado de wearables empresariales e industriales B2B está segmentado por tipo de dispositivo (pantallas montadas en la cabeza, dispositivos de muñeca, gafas inteligentes, ropa inteligente y sensores corporales, cámaras wearables, otros tipos de dispositivos), industria del usuario final (TI y telecomunicaciones, atención médica, comercio minorista y comercio electrónico, seguros y servicios financieros, manufactura, transporte y logística, otras industrias del usuario final), componente (sensores, pantallas y óptica, procesadores y memoria, módulos de conectividad, energía y batería, software y servicios), aplicación (asistencia remota y orientación de flujo de trabajo, seguridad y monitoreo de salud del trabajador, formación y simulación, mantenimiento predictivo, gestión de inventario y activos, inspección de calidad y documentación), tecnología de conectividad (Bluetooth/BLE, Wi-Fi/Wi-Fi 6/6E, 4G LTE/LTE-M/NB-IoT, 5G y 5G RedCap, banda ultraancha y radiofrecuencia de corto alcance) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Pantallas montadas en la cabeza |

| Dispositivos de muñeca |

| Gafas inteligentes |

| Ropa inteligente y sensores corporales |

| Cámaras wearables |

| Otros tipos de dispositivos |

| TI y telecomunicaciones |

| Atención médica |

| Comercio minorista y comercio electrónico |

| Seguros y servicios financieros |

| Manufactura |

| Transporte y logística |

| Otras industrias del usuario final |

| Sensores |

| Pantallas y óptica |

| Procesadores y memoria |

| Módulos de conectividad |

| Energía y batería |

| Software y servicios |

| Asistencia remota y orientación de flujo de trabajo |

| Seguridad y monitoreo de salud del trabajador |

| Formación y simulación |

| Mantenimiento predictivo |

| Gestión de inventario y activos |

| Inspección de calidad y documentación |

| Bluetooth / BLE |

| Wi-Fi / Wi-Fi 6 / 6E |

| 4G LTE / LTE-M / NB-IoT |

| 5G y 5G RedCap |

| Banda ultraancha y radiofrecuencia de corto alcance |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por tipo de dispositivo | Pantallas montadas en la cabeza | ||

| Dispositivos de muñeca | |||

| Gafas inteligentes | |||

| Ropa inteligente y sensores corporales | |||

| Cámaras wearables | |||

| Otros tipos de dispositivos | |||

| Por industria del usuario final | TI y telecomunicaciones | ||

| Atención médica | |||

| Comercio minorista y comercio electrónico | |||

| Seguros y servicios financieros | |||

| Manufactura | |||

| Transporte y logística | |||

| Otras industrias del usuario final | |||

| Por componente | Sensores | ||

| Pantallas y óptica | |||

| Procesadores y memoria | |||

| Módulos de conectividad | |||

| Energía y batería | |||

| Software y servicios | |||

| Por aplicación | Asistencia remota y orientación de flujo de trabajo | ||

| Seguridad y monitoreo de salud del trabajador | |||

| Formación y simulación | |||

| Mantenimiento predictivo | |||

| Gestión de inventario y activos | |||

| Inspección de calidad y documentación | |||

| Por tecnología de conectividad | Bluetooth / BLE | ||

| Wi-Fi / Wi-Fi 6 / 6E | |||

| 4G LTE / LTE-M / NB-IoT | |||

| 5G y 5G RedCap | |||

| Banda ultraancha y radiofrecuencia de corto alcance | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿A qué velocidad está creciendo el gasto en wearables empresariales en la manufactura?

El gasto en manufactura en el mercado de wearables empresariales e industriales B2B está creciendo junto con una CAGR general del 27,45% y representó el 27,95% de los ingresos de 2025.

¿Qué opción de conectividad está ganando mayor impulso para los wearables industriales?

Las conexiones de 5G privado y 5G RedCap son las de más rápido crecimiento, proyectadas a una CAGR del 30,25% hasta 2031, respaldadas por la latencia determinista y la fiabilidad.

¿Por qué la ropa inteligente y los sensores corporales están atrayendo nuevas inversiones?

La presión regulatoria para el monitoreo de la seguridad laboral en tiempo real y los avances en sensores integrados en textiles lavables respaldan una CAGR del 28,74% para la ropa inteligente y los sensores corporales.

¿Cuál es la mayor barrera de adopción para los dispositivos de realidad aumentada empresarial?

La escasez de aplicaciones de nivel empresarial con certificaciones de seguridad empresarial y una integración profunda con ERP sigue siendo el principal cuello de botella.

¿Cómo mejora la inteligencia artificial en el borde el rendimiento de los wearables?

Los chipsets que ofrecen hasta 15 TOPS con menos de 5 vatios permiten la inferencia en el dispositivo, reduciendo la latencia y cumpliendo con las normas de localización de datos sin sacrificar la duración de la batería.

Última actualización de la página el: