Tamaño y Participación del Mercado de Recubrimientos Hidrofílicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Hidrofílicos por Mordor Intelligence

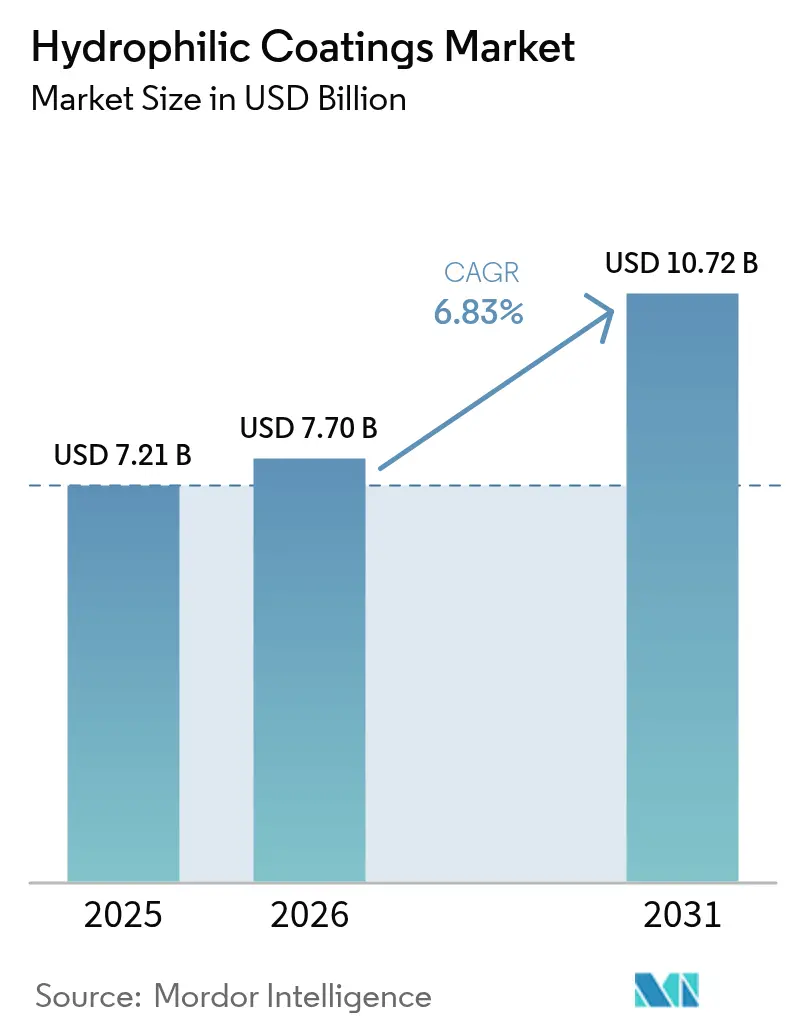

Se espera que el tamaño del Mercado de Recubrimientos Hidrofílicos aumente de USD 7.210 millones en 2025 a USD 7.700 millones en 2026 y alcance USD 10.720 millones en 2031, creciendo a una CAGR del 6,83% durante 2026-2031. La demanda de los usuarios finales está pivotando hacia sustratos de polímero, que representaron una participación del 48,11% en 2025, a medida que los volúmenes de catéteres y guías continúan aumentando. Las medidas regulatorias que prohíben las sustancias per- y polifluoroalquílicas (PFAS) en dispositivos médicos están acelerando un cambio hacia métodos de deposición por plasma y grafting UV que permiten formulaciones libres de PFAS. Las superficies habilitadas con nanopartículas están ganando terreno en ventanas de sensores ópticos, electrónicos y de vehículos autónomos, porque combinan una fricción ultrabaja con un rendimiento antivaho. Asia-Pacífico sigue siendo el consumidor regional de más rápido crecimiento gracias a las aprobaciones de dispositivos simplificadas en China y Japón, mientras que los fabricantes de equipos originales (OEM) de América del Norte continúan dando forma a las normas globales de propiedad intelectual (PI).

Conclusiones Clave del Informe

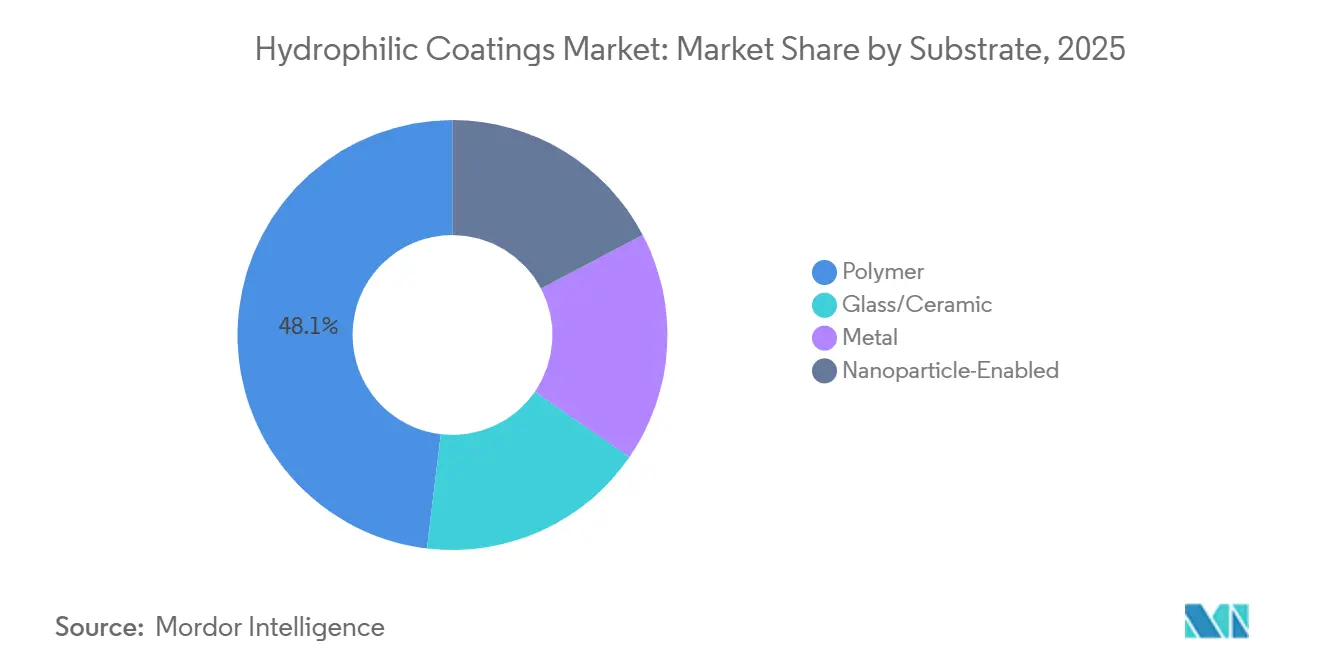

- Por sustrato, las superficies de polímero representaron el 48,11% del tamaño del Mercado de Recubrimientos Hidrofílicos en 2025; se prevé que los sustratos habilitados con nanopartículas se expandan a una CAGR del 7,51% hasta 2031.

- Por tecnología de deposición, el recubrimiento por inmersión mantuvo una participación de ingresos del 41,45% en 2025, mientras que se proyecta que los procesos de plasma y grafting UV crezcan un 7,42% anual hasta 2031.

- Por aplicación, los catéteres y guías lideraron con una participación de ingresos del 34,67% en 2025. Sin embargo, los stents e implantables registrarán la CAGR más rápida del 7,68% hasta 2031.

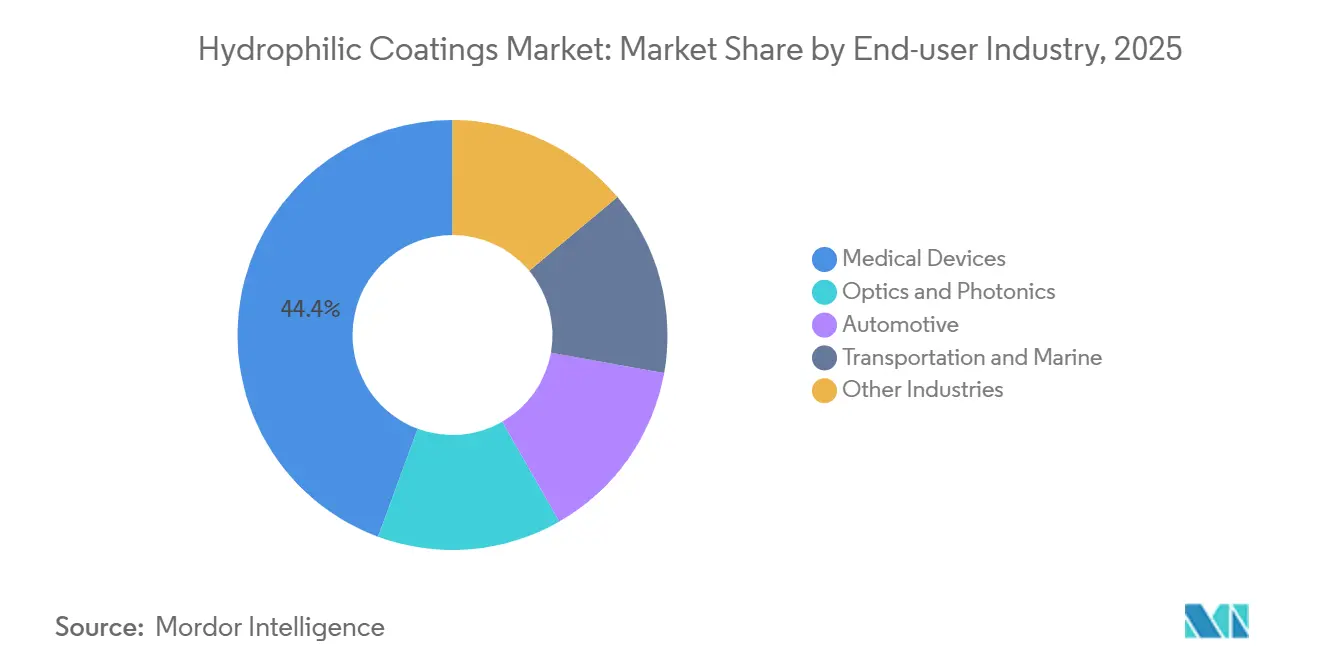

- Por industria de usuario final, los dispositivos médicos representaron el 44,36% de la participación del Mercado de Recubrimientos Hidrofílicos en 2025 y avanzarán a una CAGR del 7,83% hasta 2031.

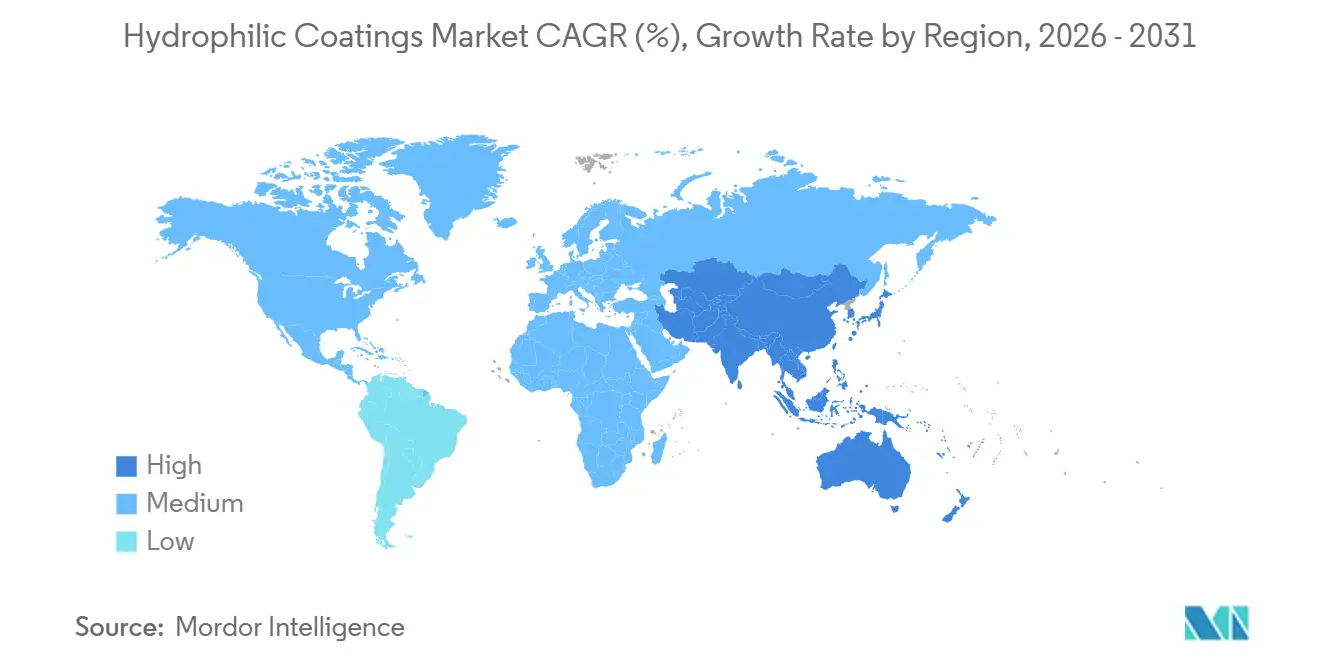

- Por geografía, Asia-Pacífico captó el 33,12% de los ingresos globales en 2025 y se prevé que crezca un 7,61% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Hidrofílicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia formulaciones sin COV, a base de agua y de curado UV | +1.2% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de lentes antivaho para óptica y electrónica | +1.4% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Endoscopia habilitada por IA que requiere ventanas de sensores de baja fricción | +1.3% | América del Norte y UE, con ganancias tempranas en Japón | Mediano plazo (2-4 años) |

| Iniciativas de autolimpieza de lentes LIDAR para vehículos autónomos | +1.1% | América del Norte, China, Alemania | Largo plazo (≥ 4 años) |

| Microfluídica en chip para diagnósticos en el punto de atención | +0.9% | Global, concentrado en EE. UU. y Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Formulaciones sin COV, a Base de Agua y de Curado UV

Las normativas medioambientales que limitan las emisiones de compuestos orgánicos volátiles (COV) han impulsado a los formuladores a sustituir los sistemas a base de disolventes por dispersiones a base de agua o redes curadas por UV que se reticulan en segundos bajo luz de 365 nanómetros. Más del 60% de las nuevas formulaciones hidrofílicas lanzadas en 2025 cumplieron con la Directiva Europea 2004/42/CE y los límites de la Ley de Aire Limpio de EE. UU.[1]Comisión Europea, "Directiva 2004/42/CE," europa.eu. Las soluciones de curado UV también protegen los polímeros sensibles al calor, como el poliuretano, reduciendo los riesgos de deformación térmica durante la producción. Desde el punto de vista de los costes, las líneas a base de agua evitan el equipamiento de recuperación de disolventes, reduciendo el desembolso de capital en hasta USD 500.000 por línea de recubrimiento. Sin embargo, el secado ambiente más lento sigue obstaculizando los tiempos de ciclo en las fábricas de catéteres de producción ajustada, por lo que muchos OEM integran estaciones híbridas de destello UV para cerrar la brecha.

Creciente Demanda de Lentes Antivaho para Óptica y Electrónica

Los fabricantes de electrónica portátil en Asia-Pacífico incorporan nanopelículas de dióxido de titanio superhidrofílico en lentes y guías de onda para evitar el vaho que aparece durante los cambios bruscos de temperatura. Los ángulos de contacto inferiores a 5° obligan a las gotitas a extenderse en una película invisible, preservando la claridad de los píxeles en las pantallas de realidad aumentada. Las cámaras de visión trasera de automóviles y las cúpulas LIDAR (Detección y Medición de Distancias por Luz) de vehículos autónomos aplican recubrimientos similares para mantener la precisión de los sensores bajo la lluvia o la nieve, mientras que el acristalamiento integrado en edificios utiliza paneles exteriores hidrofílicos para reducir casi a la mitad los costes de limpieza manual. Las capas de organosilicio depositadas por plasma ahora superan más de 500 ciclos de limpieza, un umbral de durabilidad que los lentes recubiertos por inmersión raramente alcanzan.

Endoscopia Habilitada por IA que Requiere Ventanas de Sensores de Baja Fricción

Las plataformas de colonoscopia de nueva generación de Medtronic y Olympus se basan en IA para detectar pólipos en tiempo real, lo que exige ventanas de sensores con coeficientes de fricción inferiores a 0,05 para que la inserción rápida no distorsione el flujo de imágenes. Investigadores de la UCLA (Universidad de California, Los Ángeles) demostraron en 2025 que el grafting por plasma atmosférico de polímeros de sulfobetaína puede mantener una fricción ultrabaja resistiendo la exposición a la bilis durante más de ocho horas. Los datos clínicos muestran una reducción del 30% en la fuerza de inserción, lo que acorta los tiempos de procedimiento y mejora la detección de adenomas sin añadir lubricantes de silicona que migran hacia el tejido.

Iniciativas de Autolimpieza de Lentes LIDAR para Vehículos Autónomos

Los fabricantes de automóviles deben mantener limpias las ventanas láser de 905 nanómetros y 1.550 nanómetros para una detección de objetos fiable. El hardware de Tesla aplica nanofilms hidrofílicos combinados con agitadores ultrasónicos, manteniendo la precisión de detección dentro del 2% de los valores de referencia de laboratorio incluso bajo lluvia intensa[2]Blog de Ingeniería de Tesla, "Arquitectura de Limpieza de Sensores," tesla.com. Waymo patenta una capa de doble estrato, hidrofóbica por fuera e hidrofílica por dentro, que reduce la limpieza programada en un 60%. Los costes de capital han disminuido a medida que las nuevas herramientas de plasma a presión atmosférica eliminan las cámaras de vacío, poniendo las cúpulas recubiertas en proceso continuo al alcance de los proveedores de segundo nivel.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Durabilidad y delaminación bajo cargas cíclicas | -0.8% | Global, agudo en la fabricación de dispositivos médicos de alto volumen | Corto plazo (≤ 2 años) |

| Riesgo de transición hacia materias primas libres de PFAS | -0.6% | América del Norte y UE, con expansión regulatoria hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Concentración de PI que bloquea a nuevos participantes en el nivel I de OEM médicos | -0.4% | Global, concentrado en EE. UU. y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Durabilidad y Delaminación bajo Cargas Cíclicas

Las guías a menudo fallan las pruebas de flexión ASTM D6677 después de solo 50 ciclos de inserción-retracción si los promotores de adhesión no elevan la energía superficial por encima de 45 mN/m. La activación por plasma en línea soluciona el problema, pero obliga a los fabricantes a recubrir en pocas horas porque la recuperación hidrofóbica erosiona la polaridad superficial. La instalación de túneles de plasma de flujo continuo, con un coste de entre USD 150.000 y 300.000, permite el control estadístico del proceso de los niveles de energía; sin embargo, la presión de producción puede acortar los tiempos de exposición por debajo del óptimo de cinco segundos, provocando delaminaciones esporádicas.

Riesgo de Transición hacia Materias Primas Libres de PFAS

La norma de 2024 de la Agencia de Protección Ambiental de EE. UU. prohíbe las PFAS en dispositivos médicos a partir de 2026, obligando a los formuladores a cambiar a tensioactivos de alquil-poliglucósido que elevan los ángulos de contacto entre 6 y 10°, reduciendo la claridad antivaho hasta en un 20%. La recalificación de la biocompatibilidad según la norma ISO 10993 tiene un coste de entre USD 50.000 y 100.000 por mezcla y retrasa los lanzamientos hasta un año. Las cadenas de suministro también se estrechan; solo un puñado de proveedores ofrece monómeros zwitteriónicos en cadena de frío, lo que eleva las primas de materias primas al rango del 10-15%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sustrato: La Adopción de Polímeros Domina los Dispositivos Médicos

Las superficies de polímero representaron el 48,11% de los ingresos de 2025, ya que los catéteres, guías y vainas de bajo módulo dependen de recubrimientos lubricantes que reducen la fuerza de inserción hasta en un 60%. Los paneles de vidrio y cerámica continúan sirviendo a los nichos de óptica, solar y aeroespacial que requieren alta estabilidad térmica, mientras que las variantes habilitadas con nanopartículas tienen previsto registrar una CAGR del 7,51% durante el período de pronóstico (2025-2031) impulsadas por la demanda de viseras LIDAR y de realidad aumentada autolimpiantes. Las mezclas de polímeros dopadas con dióxido de titanio ofrecen una superhidrofilicidad que las películas estándar no pueden alcanzar, lo que respalda los sensores de diagnóstico de próxima generación.

El tamaño del Mercado de Recubrimientos Hidrofílicos para recubrimientos de nanopartículas está en camino de crecer, lo que refleja una rápida adopción en la óptica de vehículos autónomos. Los sustratos metálicos mantienen una participación de un solo dígito, pero los nuevos imprimadores sin halógenos lanzados en 2025 por AGC Plasma ahora registran resistencias al pelado superiores a 1,5 N/25 mm, lo que anima a los fabricantes de stents y guías a reconsiderar los diseños de acero inoxidable o nitinol sin imprimadores de PFAS.

Por Tecnología de Deposición: El Plasma y el Grafting UV Ganan Impulso

El recubrimiento por inmersión mantuvo aún una participación del 41,45% en 2025, ya que una línea básica cuesta menos de USD 100.000 y soporta producciones de catéteres de miles de millones de unidades. Sin embargo, las estaciones de plasma y grafting UV crecerán un 7,42% anual durante el período de pronóstico (2026-2031) debido al uso casi nulo de disolventes, una mejor cobertura de la luz y una fácil adaptación a formulaciones libres de PFAS. El depósito químico en fase vapor mejorado por plasma ahora funciona a presión atmosférica, reduciendo entre un 40 y un 60% el capital en herramientas frente a las cámaras de vacío convencionales, un avance que HZO capturó en un conjunto de patentes de 2025.

La participación del Mercado de Recubrimientos Hidrofílicos para las tecnologías de plasma está preparada para alcanzar el rango del 30% medio para 2031, a medida que el curado en línea se alinea con las líneas de extrusión de alta velocidad. Las unidades de grafting UV añaden solo nanómetros de polímero reticulado, pero ofrecen una unión covalente que soporta 500 ciclos de autoclave a 121 °C, cumpliendo los criterios de reutilización para la óptica de endoscopios. El rociado y la ranura de labio siguen siendo populares para las láminas arquitectónicas que se desplazan por plantas de vidrio flotado a velocidades de metros por segundo.

Por Aplicación: Los Stents e Implantables Lideran la Curva de Crecimiento

Los catéteres y guías contribuyeron con el 34,67% de las ventas de 2025, pero se proyecta que los stents e implantables sean los de mayor crecimiento, con una CAGR del 7,68% hasta 2031. Los injertos zwitteriónicos en stents liberadores de fármacos reducen la adhesión plaquetaria lo suficiente como para acortar la terapia antiplaquetaria dual a tres meses, un beneficio reflejado en múltiples autorizaciones 510(k) concedidas en 2025. Las lentes ópticas para auriculares de realidad aumentada y gafas de seguridad forman un vibrante mercado secundario, ya que los equipos de consumo requieren claridad sin vaho en las transiciones entre interiores y exteriores.

Los sensores y cámaras de automoción representan un nicho de espacio en blanco que combina películas autolimpiantes con módulos de vibración activa para una mayor disponibilidad de los sensores en condiciones meteorológicas adversas. El acristalamiento arquitectónico continúa aprovechando las capas sol-gel de titania fotocatalítica para mantener las fachadas de los rascacielos más limpias durante más tiempo.

Por Industria de Usuario Final: Los Dispositivos Médicos Siguen Siendo el Principal Consumidor

Los dispositivos médicos ya capturan el 44,36% de los ingresos de 2025 y deberían superar a todos los demás grupos de usuarios con una CAGR del 7,83% durante el período de pronóstico (2026-2031). La demanda hospitalaria de catéteres libres de PFAS y preparados para el control de infecciones se alinea con el endurecimiento de las normas de adquisición de los Centros de Servicios de Medicare y Medicaid de EE. UU., que retienen el reembolso por infecciones del torrente sanguíneo evitables. La óptica y la fotónica ocupan el segundo lugar, impulsadas por pantallas montadas en la cabeza, instrumentos de laboratorio y equipos de visión artificial que deben mantener las lentes limpias sin calentadores externos.

La participación del Mercado de Recubrimientos Hidrofílicos para usos de automoción es pequeña hoy en día, pero crece de forma constante a medida que los mandatos de LIDAR aparecen en los borradores de las normas de seguridad europeas y chinas para 2028. Las flotas marítimas y de transporte adoptan ventanas fotocatalíticas que eliminan la sal y el vaho sin limpiaparabrisas, reduciendo las horas de mantenimiento en plataformas marinas hasta en un 70%. Surmodics registró USD 9,383 millones en ingresos de Serene para el primer trimestre del ejercicio fiscal 2025, un aumento del 14% interanual, lo que pone de relieve la sostenida demanda cardiovascular.

Análisis Geográfico

Asia-Pacífico aportó el 33,12% de la facturación de 2025 porque la Administración Nacional de Productos Médicos de China redujo los ciclos de aprobación de dispositivos a 12-16 meses, lo que animó a las plantas de recubrimiento locales a escalar. La CAGR regional se estima en un 7,61% hasta 2031, a medida que los OEM de catéteres en Suzhou y Shenzhen se asocian con fabricantes japoneses de equipos de plasma para desplegar líneas libres de PFAS. Las empresas surcoreanas de teléfonos inteligentes y dispositivos portátiles de realidad aumentada aplican nanofilms superhidrofílicos en módulos de cámara, mientras que las importaciones de catéteres de India superaron el 20% durante 2025, debido a la mayor carga de casos cardiovasculares.

América del Norte ocupa el segundo lugar por valor, anclada por grupos de OEM en Minnesota y Massachusetts que en conjunto poseen más del 40% de los ingresos globales de dispositivos de intervención. La prohibición de PFAS de la Agencia de Protección Ambiental para 2026 está catalizando la adopción temprana de tensioactivos alternativos, una ventaja de cumplimiento que las empresas estadounidenses esperan aprovechar en el extranjero. Las flotas de pruebas invernales de Canadá prueban cúpulas LIDAR hidrofílicas contra la lluvia helada y la sal de las carreteras, mientras que el corredor de maquiladoras de México añade nuevas cabinas de plasma para atender el ensamblaje transfronterizo de guías.

El Reglamento de Dispositivos Médicos de Europa y los estatutos REACH endurecen las divulgaciones de materiales, impulsando a los proveedores hacia operaciones verticalmente integradas que combinan la formulación interna y suites completas de biocompatibilidad. Los fabricantes de automóviles alemanes perfeccionan las ventanas de sensores de doble capa en centros de investigación y desarrollo en Baviera, y el Servicio Nacional de Salud del Reino Unido favorece los conjuntos de catéteres hidrofílicos que reducen los riesgos de infección en las salas vasculares. Los principales fabricantes aeroespaciales de Francia aplican capas de recubrimientos hidrofílicos antihielo en las ventanas de la cabina para reducir el consumo de energía del descongelado eléctrico en altitud, y las marcas italianas de gafas integran capas antivaho en monturas vendidas a usuarios industriales que llevan mascarillas.

Panorama Competitivo

El Mercado de Recubrimientos Hidrofílicos está moderadamente consolidado. La industria de recubrimientos hidrofílicos se encuentra en una fase de transición, ya que las herramientas de plasma a presión atmosférica reducen el capital en vacío hasta en un 60%, abriendo la puerta a empresas de nivel medio. La diferenciación futura dependerá del equilibrio entre la eliminación del vaho, la durabilidad más allá de un millón de ciclos y las tolerancias de citotoxicidad según la norma ISO 10993. Los gigantes de la automoción buscan garantías de extremo a extremo sobre la disponibilidad de los sensores, impulsando el campo hacia modelos de mantenimiento predictivo que combinan etiquetas IoT de energía superficial con análisis en la nube.

Líderes de la Industria de Recubrimientos Hidrofílicos

Surmodics, Inc.

Harland Medical Systems, Inc.

Biocoat Incorporated

AST Products, Inc.

Specialty Coating Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Freudenberg Medical presentó LUBRITEQ, su última solución de recubrimiento hidrofílico de alto rendimiento, complementada con una amplia gama de servicios de desarrollo y fabricación.

- Enero de 2026: Formacoat presentó HydroMark, su plataforma propietaria de recubrimientos hidrofílicos, lo que supone un cambio fundamental para la empresa, que pasa de ofrecer simplemente aplicaciones de recubrimiento por contrato a convertirse en un pionero en servicios integrales de recubrimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de recubrimientos hidrófilos como el valor anual de acabados superficiales especializados que atraen el agua, aplicados a nuevos dispositivos médicos, óptica, vidrio automotriz, superficies aeroespaciales y piezas marinas que mejoran la lubricidad, el antivaho y la biocompatibilidad. Consideramos películas de polímero, vidrio, metal y nanopartículas aplicadas en fábrica, suministradas por formuladores de recubrimientos, así como líneas OEM internas en todas las regiones.

Exclusiones del alcance: Excluimos deliberadamente los sistemas de pintura hidrófobos, antiincrustantes y multifuncionales más amplios que carecen de hidrofilicidad permanente.

Descripción general de la segmentación

- Por Sustrato

- Polímero

- Vidrio / Cerámica

- Metal

- Habilitado con Nanopartículas

- Por Tecnología de Deposición

- Recubrimiento por Inmersión

- Rociado y Ranura de Labio

- Plasma y Grafting UV

- Depósito Químico en Fase Vapor

- Otras Tecnologías

- Por Aplicación

- Catéteres y Guías

- Stents e Implantables

- Lentes Ópticas y de Gafas

- Sensores y Cámaras de Automoción

- Acristalamiento Arquitectónico y Solar

- Otros (Marina, Textil, Aeroespacial)

- Por Industria de Usuario Final

- Dispositivos Médicos

- Óptica y Fotónica

- Automoción

- Transporte y Marina

- Otras Industrias

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a formuladores de recubrimientos, ensambladores de catéteres, compradores de componentes ópticos y responsables de adquisiciones en América del Norte, Europa y Asia. Estas conversaciones validan los precios de venta promedio, los cambios en la penetración de sustratos y las regulaciones emergentes, mientras que encuestas breves a gerentes de suministros hospitalarios revelan tasas de uso en el mundo real y factores desencadenantes de reorden.

Investigación documental

Primero construimos una base de hechos a partir de conjuntos de datos abiertos, flujos comerciales en el portal UN Comtrade, autorizaciones de dispositivos U.S. FDA 510(k), índices de producción de Eurostat y familias de patentes extraídas a través de Questel. Los ratios del sector se enriquecen con asociaciones especializadas como el Medical Device Innovation Consortium, la American Coatings Association y la Japan Paint Manufacturers Federation. Los informes anuales, presentaciones para inversores y avisos de licitación capturados a través de Dow Jones Factiva y D&B Hoovers complementan las pistas sobre precios y capacidad. Las fuentes enumeradas ilustran la amplitud que aprovechamos; numerosos otros registros públicos sustentan verificaciones y aclaraciones adicionales.

Un segundo análisis rastrea las curvas de costos de resinas, los envíos de catéteres de un solo uso y los volúmenes regionales de procedimientos publicados por organismos como la OECD Health Directorate, lo que nos proporciona huellas de demanda granulares.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción descendente de la demanda global utilizando datos de producción y comercio, que luego se calibran con consolidaciones selectivas ascendentes de proveedores y verificaciones muestreadas de ASP × volumen. Variables clave como los recuentos de procedimientos de cardiología intervencionista, los rendimientos de conversión de películas de polímero, el espesor promedio de la capa de recubrimiento por inmersión y las tendencias de precios del propilenglicol alimentan una regresión multivariante que proyecta el valor hasta 2030. Las brechas en los insumos ascendentes se cubren con factores de carga confirmados primariamente y coeficientes de ajuste regional.

Ciclo de validación de datos y actualización

Cada iteración del modelo pasa por una revisión de tres capas: análisis automatizados de varianza, verificaciones lógicas de analistas senior y aprobación del líder del sector. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos relevantes como aprobaciones regulatorias importantes o fluctuaciones en los precios de materias primas. Una revisión de última milla ocurre justo antes de la entrega al cliente, garantizando que los datos permanezcan vigentes.

Por qué la línea base de recubrimientos hidrófilos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes grupos de sustratos, aplican distintas escalas de ASP o extienden los horizontes de pronóstico. Nuestro alcance disciplinado y las variables actualizadas anualmente minimizan estas discrepancias.

Los principales factores de brecha incluyen ciertos editores que agrupan recubrimientos funcionales no hidrófilos, otros que inflan el valor aplicando precios de lista en lugar de precios realizados, y otros que modelan con recuentos de procedimientos quirúrgicos desactualizados. En contraste, la cadencia, la pureza del alcance y la validación de doble vía de Mordor mantienen la línea base fundamentada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,09 B (2025) | Mordor Intelligence | - |

| USD 19,94 B (2025) | Global Consultancy A | Incluye películas hidrófobas y antimicrobianas; emplea precios de lista |

| USD 17,83 B (2024) | Regional Consultancy B | Utiliza un código comercial amplio de productos químicos sin filtración a nivel de dispositivo |

| USD 16,8 B (2022) | Trade Journal C | Se basa en una línea base de producción desactualizada y ASPs de hace cinco años |

En resumen, nuestro enfoque ofrece a los tomadores de decisiones una línea base transparente y reproducible que vincula cada dólar a variables claras y verificaciones cruzadas del mundo real, permitiendo a los usuarios planificar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para los recubrimientos hidrofílicos durante 2026-2031?

Se proyecta que el mercado crezca a una CAGR del 6,83% durante el período (2026-2031) y alcance USD 10.720 millones en 2031 desde USD 7.700 millones en 2026.

¿Qué segmento de sustrato crece más rápido?

Se espera que los sustratos habilitados con nanopartículas se expandan a una CAGR del 7,51% hasta 2031.

¿Por qué los métodos de plasma y grafting UV están ganando participación?

Eliminan las PFAS, reducen los residuos de disolventes y ofrecen una cobertura uniforme en geometrías complejas.

¿Qué región lidera el crecimiento?

Asia-Pacífico muestra la CAGR regional más alta, del 7,61%, hasta 2031.

¿Cuál es el principal obstáculo regulatorio?

Una prohibición estadounidense de PFAS en dispositivos médicos para 2026 obliga a esfuerzos de reformulación y recalificación.

Última actualización de la página el: