Tamaño y participación del mercado de recubrimientos superhidrófobos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.89 Millones de dólares |

| Tamaño del Mercado (2031) | 190.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.85% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de recubrimientos superhidrófobos por Mordor Intelligence

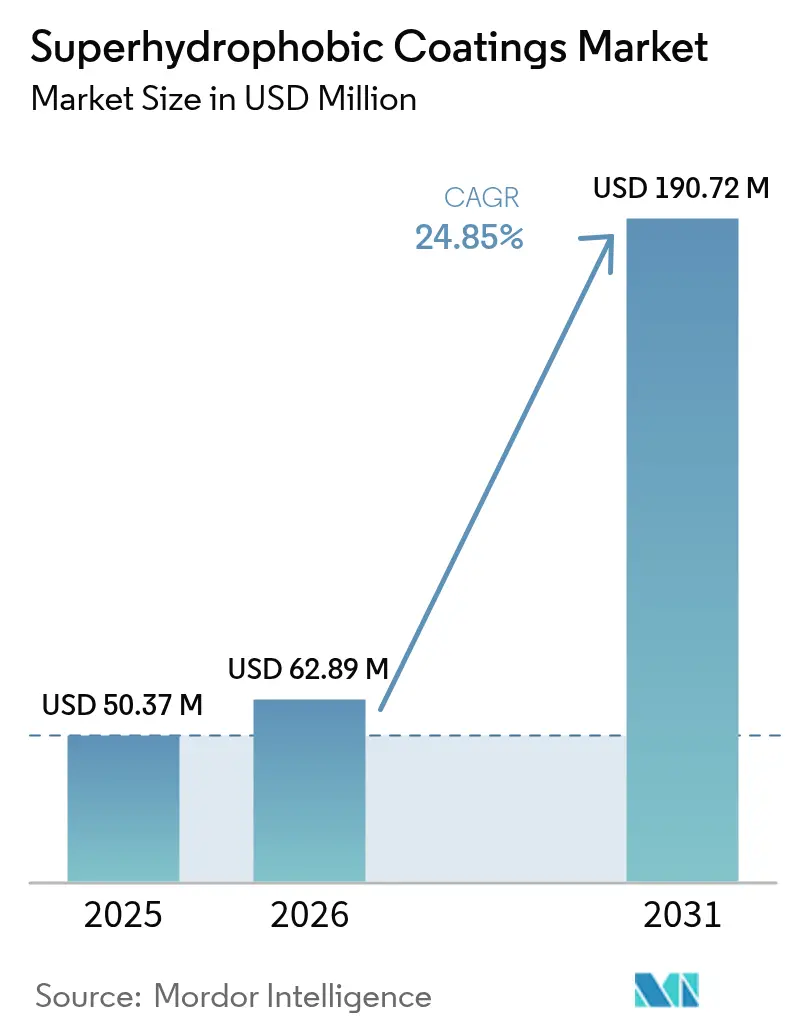

Se espera que el tamaño del mercado de recubrimientos superhidrófobos crezca de USD 50,37 millones en 2025 a USD 62,89 millones en 2026, y se prevé que alcance USD 190,72 millones en 2031 a una CAGR del 24,85% durante el período 2026-2031. La modernización impulsada por el sector automotriz de los paquetes de baterías de vehículos eléctricos (VE), el endurecimiento de las restricciones mundiales sobre las químicas fluoradas y las aplicaciones premium en pantallas de visualización frontal de realidad aumentada continúan manteniendo alto el impulso de la demanda. Los fabricantes persiguen la integración funcional, combinando atributos antideslizantes, de resistencia a la corrosión y autolimpiantes para simplificar las capas de recubrimiento y reducir el costo total de propiedad. Las líneas de deposición por plasma de aspersión de precisión, aunque intensivas en capital, ofrecen la uniformidad del recubrimiento y el control nanoestructurado necesarios para despliegues a gran escala. Los flujos de inversión favorecen a América del Norte, donde los fabricantes de automóviles combinan garantías de pintura de por vida con lanzamientos agresivos de vehículos eléctricos, mientras que los actores europeos se apresuran a comercializar plataformas de sílice libres de PFAS antes de los plazos inminentes de REACH. La intensidad competitiva se centra en las carteras de patentes que cubren nanopartículas libres de PFAS y el procesamiento por plasma a baja temperatura, elevando la propiedad intelectual (PI) como barrera estratégica de entrada.

Conclusiones clave del informe

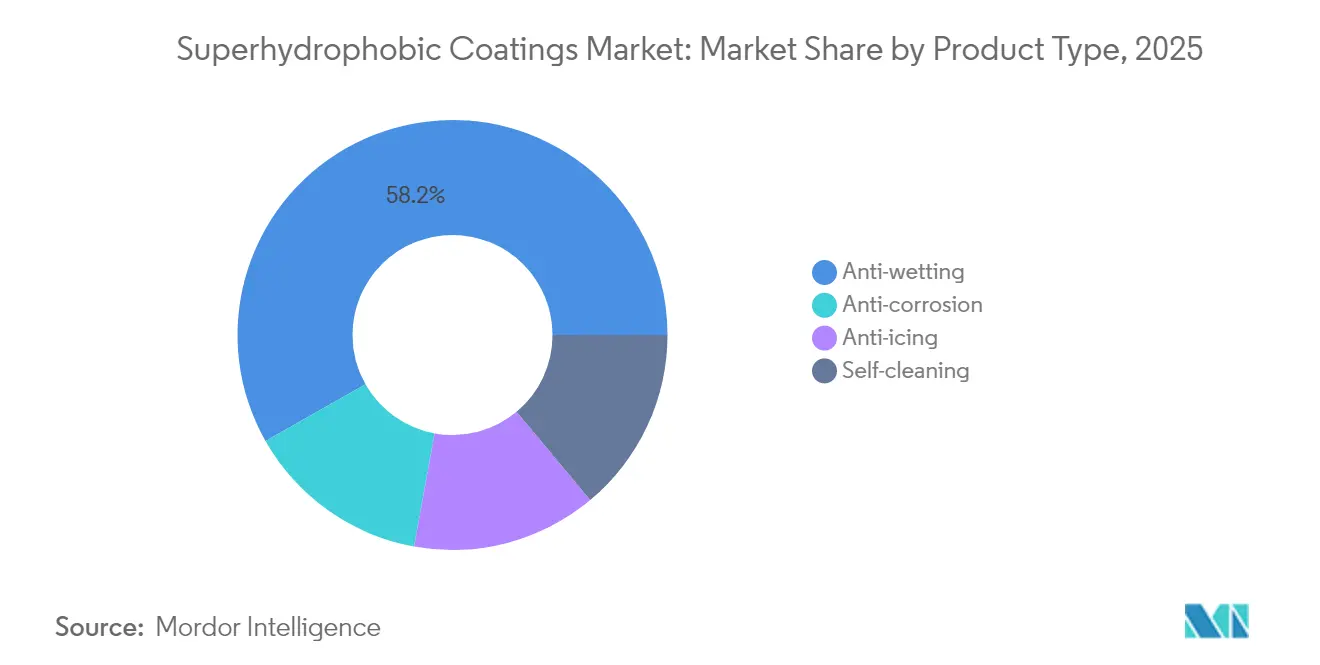

- Por tipo de producto, la categoría antideslizante capturó el 58,21% de la participación del mercado de recubrimientos superhidrófobos en 2025 y se proyecta que se expanda a una CAGR del 25,95% hasta 2031.

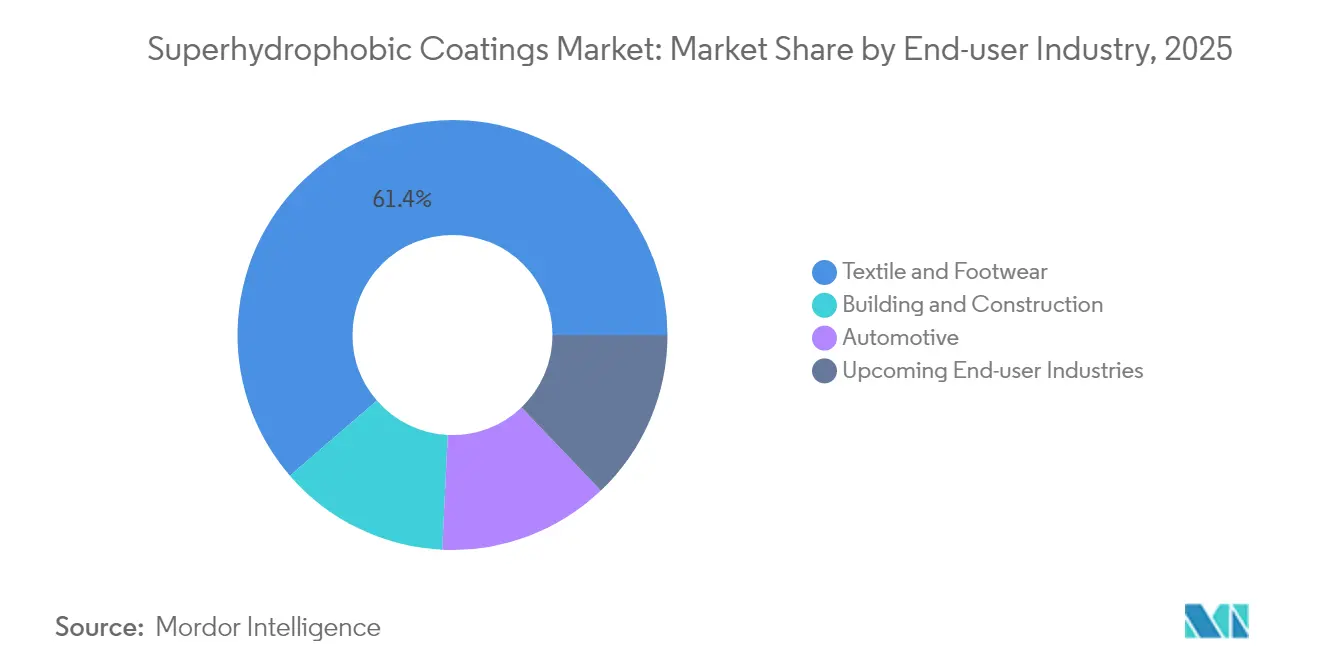

- Por industria de usuario final, el sector textil y calzado representó el 61,35% del tamaño del mercado de recubrimientos superhidrófobos en 2025. Se proyecta que los sectores emergentes de usuarios finales avancen a una CAGR del 25,1% hasta 2031.

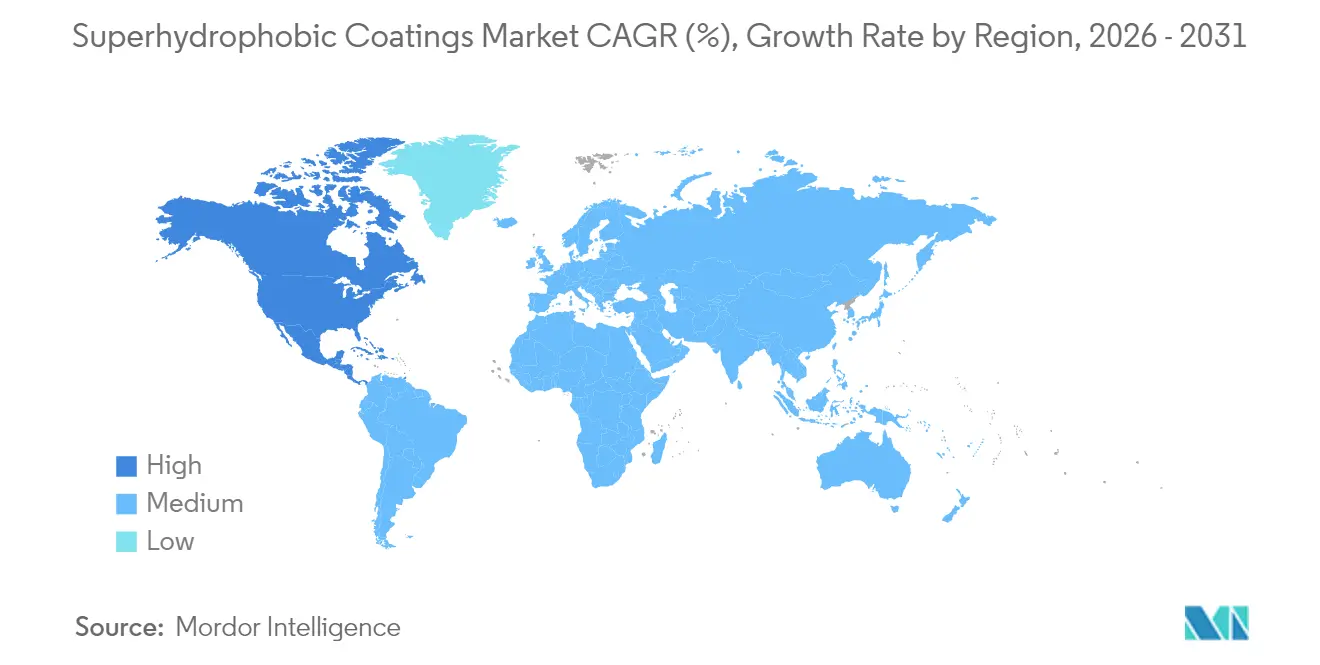

- Por geografía, América del Norte representó el 62,60% de la participación en los ingresos en 2025 y se proyecta que crezca a una CAGR del 37,85% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de recubrimientos superhidrófobos

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de recubrimientos resistentes a la corrosión en paquetes de baterías de VE | +3.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Sustitución rápida de las químicas fluoradas por sistemas de nanosílice libres de PFAS | +3.1% | Europa y América del Norte en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de recubrimientos de vidrio transparentes y autolimpiantes para pantallas de visualización frontal de realidad aumentada | +2.0% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Impulso de los fabricantes de equipos originales del sector automotriz para garantías de protección de pintura de por vida | +2.5% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estandarización de la prueba de corrosión multiciclo ISO 21207 en el sector marino | +1.8% | Global, principalmente en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de recubrimientos resistentes a la corrosión en paquetes de baterías de vehículos eléctricos

Los fabricantes de baterías para vehículos eléctricos integran barreras nanoestructuradas que reducen los fallos relacionados con la humedad, aprovechando las líneas de plasma por aspersión en las instalaciones de Tesla y BYD. Los proveedores adaptan formulaciones que soportan el agresivo ciclo térmico y el estrés electroquímico típicos de los diseños de celdas en bolsa y cilíndricas. El mercado de recubrimientos superhidrófobos se beneficia de este cambio a medida que los fabricantes de baterías aseguran contratos de suministro a largo plazo, lo que impulsa a las empresas de recubrimientos a construir capacidad dedicada de grado automotriz. El crecimiento se acelera a medida que los volúmenes de ensamblaje global de vehículos eléctricos crecen anualmente, reforzando las ventajas de escala de las químicas libres de PFAS.

Sustitución rápida de las químicas fluoradas por sistemas de nanosílice libres de PFAS

Las propuestas de REACH de la Unión Europea que apuntan a los fluoropolímeros C6 aceleran la migración de la industria hacia plataformas a base de sílice capaces de lograr ángulos de contacto con el agua de 150° o más sin flúor[1]Agencia Europea de Sustancias y Mezclas Químicas, "Restricciones de PFAS bajo el Reglamento REACH," echa.europa.eu. La recalibración del equipo para la dispersión de partículas de sílice genera gastos a corto plazo, pero se espera que el escalado en volumen reduzca las primas de costo para 2026. Las patentes relacionadas con la funcionalización de partículas y el curado a baja temperatura subrayan la importancia estratégica de la propiedad intelectual en todo el mercado de recubrimientos superhidrófobos.

Crecimiento de recubrimientos de vidrio transparentes y autolimpiantes para pantallas de visualización frontal de realidad aumentada

Los fabricantes de automóviles premium, incluidos Mercedes-Benz y BMW, utilizan nanorecubrimientos transparentes que evitan que los parabrisas formen manchas de agua sin comprometer la claridad óptica[2]S. Patel, "AR-HUD Coating Breakthrough," Automotive Engineering International, sae.org. El ajuste de la rugosidad superficial mantiene la transmisión por encima del 95% mientras sostiene ángulos de contacto de 140° o más, resolviendo así una compensación de rendimiento de larga data. Las tolerancias estrictas exigen deposición en sala limpia y espectrofotometría en línea, lo que genera altos márgenes para los proveedores calificados. Aunque los volúmenes unitarios siguen siendo modestos, el ingreso por metro cuadrado es de tres a cuatro veces el de los recubrimientos antideslizantes convencionales, lo que añade apalancamiento al tamaño del mercado de recubrimientos superhidrófobos.

Impulso de los fabricantes de equipos originales del sector automotriz para garantías de protección de pintura de por vida

Ford amplió las garantías de pintura, exigiendo recubrimientos que soporten ciclos de meteorización acelerada. Las capas superhidrofóbas sirven como escudos de sacrificio contra la radiación UV, la sal de las carreteras y la microabrasión, reduciendo así las reclamaciones de garantía. Las especificaciones de licitación de los fabricantes de equipos originales exigen cada vez más matrices autorreparables que restauren la hidrofobicidad tras los arañazos, lo que impulsa a los proveedores de resinas a integrar redes poliméricas dinámicas. El cambio hacia una demanda de alto volumen refuerza el liderazgo de América del Norte en el mercado de recubrimientos superhidrófobos.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital de las líneas de plasma por aspersión de precisión para la producción en masa | -1.5% | Global, más fuerte en los mercados emergentes | Corto plazo (≤ 2 años) |

| La restricción pendiente de la UE REACH sobre los fluoropolímeros C6 aumenta el riesgo de reformulación | -1.0% | Europa, impacto secundario global | Mediano plazo (2-4 años) |

| Degradación del rendimiento inducida por abrasión en fibras textiles tras 50 ciclos de lavado | -1.3% | Global, mayor en los centros textiles de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital de las líneas de plasma por aspersión de precisión para la producción en masa

El elevado costo de las unidades de plasma limita la expansión de la capacidad de las pequeñas empresas. El recubrimiento uniforme de sustratos grandes depende del control preciso del flujo de gas, la densidad de potencia y la temperatura del sustrato, lo que exige ingenieros especializados. Las rutas alternativas de sol-gel reducen las necesidades de capital, pero sacrifican la resistencia a la abrasión, lo que limita la penetración en los segmentos de uso intensivo. La consolidación favorece a los actores establecidos que pueden amortizar el equipo en contratos de alto volumen, manteniendo así una fragmentación moderada en el mercado de recubrimientos superhidrófobos.

La restricción pendiente de la UE REACH sobre los fluoropolímeros C6 aumenta el riesgo de reformulación

Los borradores de restricciones inyectan incertidumbre regulatoria, ralentizando el despliegue de capital y retrasando la calificación de clientes. Los proveedores de fluoropolímeros reducen la producción, generando volatilidad de precios que afecta a los formuladores que dependen de las químicas heredadas. Los actores diversificados se protegen con plataformas a base de sílice y de origen biológico, pero las empresas con una sola química enfrentan compresión de márgenes mientras se apresuran a replicar los puntos de referencia de rendimiento en plazos ajustados. La transición reconfigura la dinámica competitiva, favoreciendo a los propietarios de tecnología con amplias herramientas químicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio de los recubrimientos antideslizantes en diversas aplicaciones

El segmento antideslizante mantuvo una participación de mercado del 58,21% en el mercado de recubrimientos superhidrófobos en 2025 y se prevé que ofrezca la CAGR más rápida del 25,95% de 2026 a 2031. El liderazgo se debe a las versátiles químicas libres de sílice y flúor que abarcan los dominios automotriz, textil y arquitectónico. Las variantes autolimpiantes capturan trabajos de vidrio arquitectónico en fachadas de edificios altos donde la óptica sin mantenimiento reduce los costos totales de construcción. Los subtipos anticorrosión sirven a plataformas petroleras y depósitos químicos, intercambiando mayor contenido de sólidos por extrema resistencia química. Las mezclas antihielo destacan en la industria aeroespacial, donde los costos de certificación justifican precios premium.

La convergencia difumina los límites históricos a medida que los formuladores integran multifuncionalidad en capas simples que resisten el agua, la sal y las incrustaciones. El injerto asistido por plasma permite una rugosidad a nanoescala sin flúor en masa, facilitando el cumplimiento normativo futuro. A medida que evolucionan los protocolos de prueba, los proveedores de recubrimientos antideslizantes integran modificadores de abrasión que preservan ángulos de contacto de 130° o más bajo pruebas de desgaste rotativo Taber, extendiendo así la vida útil del servicio. El entrecruzamiento avanzado de polímeros y la dispersión de nanopartículas desbloquean sinergias de rendimiento que amplían el tamaño del mercado de recubrimientos superhidrófobos en todas las categorías de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: El liderazgo textil enfrenta competencia emergente

Las aplicaciones de textil y calzado representaron el 61,35% del tamaño del mercado de recubrimientos superhidrófobos en 2025. La ropa exterior repelente al agua y los artículos de moda a prueba de manchas dominan el volumen. Los sectores emergentes de usuarios finales en conjunto registran una CAGR del 25,1%, superando a los segmentos tradicionales. Las carcasas de baterías de vehículos eléctricos y los exteriores automotrices premium mejoran la contribución de la industria automotriz, mientras que las turbinas eólicas utilizan superficies de desprendimiento de hielo para aumentar los factores de capacidad en invierno. Los fabricantes de equipos originales de electrónica solicitan carcasas de teléfonos inteligentes a prueba de salpicaduras que dependen de recubrimientos de nanocapa invisibles para el usuario final.

La durabilidad textil sigue siendo el principal obstáculo, ya que el tratamiento hidrofóbico a menudo se deteriora tras lavados frecuentes. La investigación se centra en el injerto covalente y la encapsulación de polímeros para lograr más de 100 ciclos de lavado sin necesidad de retratamiento superficial. Los nichos emergentes de dispositivos médicos y electrónica, aunque de menor tonelaje, alcanzan hasta seis veces mayores precios, amortiguando así los márgenes. Las certificaciones regulatorias, incluidas la ISO 10993 para biocompatibilidad y los estándares de limpieza superficial IPC, alargan los ciclos de introducción de productos, pero aseguran una mayor estabilidad de volumen a largo plazo para los proveedores calificados en el mercado de recubrimientos superhidrófobos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte representó el 62,60% de la participación del mercado de recubrimientos superhidrófobos en 2025 y se proyecta que avance a una CAGR del 37,85% de 2026 a 2031. Estados Unidos impulsa la adopción a través de los despliegues de recubrimientos en paquetes de baterías de Tesla y las garantías de protección de pintura de Ford. Canadá impulsa el crecimiento con soluciones antihielo para aviones regionales y turbinas eólicas que operan en condiciones severas de hielo, mientras que las líneas de ensamblaje de vehículos de México especifican mezclas de nanosílice libres de PFAS de bajo costo compatibles con los estándares de los fabricantes de equipos originales de EE. UU.

Asia-Pacífico registra sólidas ganancias en la producción textil de Vietnam y Bangladesh, además de la aceleración del ensamblaje de vehículos eléctricos en India y Tailandia. Las gigafábricas de baterías de China utilizan sistemas de plasma por aspersión integrados en línea, generando pedidos de alto volumen que amplían el tamaño del mercado de recubrimientos superhidrófobos. Japón y Corea del Sur suministran equipos de plasma de precisión y productos químicos especiales, reforzando las cadenas de valor intrarregionales. Las marcas de electrónica en Seúl y Tokio están integrando recubrimientos a prueba de salpicaduras en dispositivos de consumo, lo que impulsa los precios de venta promedio.

Europa mantiene un crecimiento sostenido a pesar de los vientos en contra de REACH, con los fabricantes de automóviles premium alemanes liderando los proyectos piloto de tecnología libre de PFAS. El clúster aeroespacial del Reino Unido especifica recubrimientos antihielo para aeronaves de fuselaje estrecho de próxima generación, mientras que las casas de moda de Francia despliegan tratamientos hidrofóbicos en textiles de lujo para elevar la longevidad de las prendas. Las firmas de arquitectura de Italia están adoptando fachadas de vidrio autolimpiante, y España está canalizando subsidios de energía renovable hacia la protección de palas. Los estándares marinos ISO 21207 impulsan la adopción temprana en los astilleros del Mar del Norte, garantizando una protección duradera contra la corrosión en entornos marinos de agua salada severos.

América del Sur, Oriente Medio y África representan nodos de demanda emergentes. Los buques perforadores de petróleo en alta mar de Brasil requieren barreras anticorrosión, y los gigaproyectos de Arabia Saudita encargan paneles de vidrio hidrofóbico que reducen los costos de limpieza en climas desérticos. Las fluctuaciones monetarias y las políticas arancelarias determinan la adquisición, lo que subraya la necesidad de asociaciones de producción localizadas. El panorama competitivo sigue siendo dinámico a medida que los proveedores equilibran las líneas de costos frente a los tipos de cambio fluctuantes mientras escalan las químicas libres de PFAS.

Panorama competitivo

El mercado de recubrimientos superhidrófobos sigue siendo moderadamente fragmentado. Las empresas especializadas explotan la propiedad intelectual en torno a la modificación superficial a escala nanométrica, centrándose en nichos de electrónica y dispositivos médicos donde la cobertura conforme es crítica. Surgieron tendencias de integración vertical, con proveedores de recubrimientos que adquieren fabricantes de equipos de plasma para asegurar el conocimiento del proceso y los ingresos por posventa. Las alianzas estratégicas entre formuladores químicos y fabricantes de equipos originales de baterías para vehículos eléctricos aseguran compromisos de volumen y aceleran los ciclos de formulación. Las empresas emergentes que apuntan a plataformas de quitosano y resina de origen biológico atraen a inversores centrados en la sostenibilidad y licencian sus tecnologías a grandes empresas químicas para su despliegue global. Los proveedores de equipos agrupan software de análisis que ajusta los parámetros de plasma en tiempo real, proporcionando garantías de proceso que reducen las tasas de desecho. A medida que se endurecen las restricciones de PFAS, los actores establecidos aceleran el retiro de las líneas fluoradas heredadas, liberando capital para el escalado libre de PFAS y posicionando a la industria para un cambio decisivo hacia soluciones de sílice y de origen biológico dentro del horizonte del pronóstico.

Líderes de la industria de recubrimientos superhidrófobos

UltraTech International Inc.

NEI Corporation

P2i Ltd

Aculon

Nasiol Nano Coating

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Los investigadores han presentado un tejido de algodón tratado con un recubrimiento superhidrófobo totalmente de origen biológico. Esta innovadora tecnología, que aprovecha el ácido rosínico y las nanopartículas de quitosano, garantiza una separación eficaz de aceite y agua sin el uso de compuestos fluorados, al tiempo que cuenta con durabilidad en condiciones exigentes.

- Febrero de 2025: Los investigadores han presentado un recubrimiento de quitosano superhidrófobo libre de PFAS que presenta una notable resistencia al agua, evitando así el uso de sustancias químicas nocivas, como lo demuestra su aplicación. El análisis mediante mediciones del ángulo de contacto y pruebas de impacto de gotas valida la naturaleza superhidrofóbica del recubrimiento de quitosano, mostrando un ángulo de contacto de avance (θA) de 151° y un ángulo de contacto de retroceso (θR) de 136°.

Alcance del informe del mercado global de recubrimientos superhidrófobos

Un recubrimiento superhidrófobo es una delgada capa superficial que repele el agua y está fabricada con materiales superhidrófobos. El recubrimiento superhidrófobo tiene aplicaciones intensas en el campo de la autolimpieza, la antivaho, la antibacteriana y la remediación ambiental debido a su comportamiento no mojante.

El mercado de recubrimientos superhidrófobos está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en anticorrosión, antihielo, autolimpiante y antideslizante. Con base en la industria de usuario final, el mercado está segmentado en textil y calzado, automotriz, construcción y edificación, y sectores emergentes de usuarios finales. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de recubrimientos superhidrófobos en los principales países de varias regiones.

Para cada segmento, el tamaño del mercado y los pronósticos se han realizado sobre la base de los ingresos (USD millones).

| Anticorrosión |

| Antihielo |

| Autolimpiante |

| Antideslizante |

| Textil y calzado |

| Automotriz |

| Construcción y edificación |

| Sectores emergentes de usuarios finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Anticorrosión | |

| Antihielo | ||

| Autolimpiante | ||

| Antideslizante | ||

| Por industria de usuario final | Textil y calzado | |

| Automotriz | ||

| Construcción y edificación | ||

| Sectores emergentes de usuarios finales | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca el mercado de recubrimientos superhidrófobos de 2026 a 2031?

Se proyecta que los ingresos aumenten de USD 62,89 millones en 2026 a USD 190,72 millones en 2031, reflejando una CAGR del 24,85%.

¿Qué región tiene la mayor participación en la demanda de recubrimientos superhidrófobos?

América del Norte lideró con una participación del 62,60% en 2025, respaldada por una sólida actividad en baterías de vehículos eléctricos, aeroespacial y automotriz premium.

¿Qué impulsa la transición desde las químicas fluoradas?

Las restricciones pendientes de REACH sobre los fluoropolímeros C6 y los objetivos de sostenibilidad corporativa están impulsando la rápida adopción de sistemas de nanosílice libres de PFAS.

¿Qué tipo de producto domina las ventas actuales?

Las formulaciones antideslizantes representan el 58,21% de los ingresos y muestran el crecimiento más rápido con una CAGR del 25,95% hasta 2031.

¿Cómo benefician los recubrimientos superhidrófobos a los paquetes de baterías de vehículos eléctricos?

Reducen los fallos relacionados con la humedad, mejorando la prevención de la fuga térmica y extendiendo la vida útil de la batería en ciclos de uso exigentes.

Última actualización de la página el: