Tamaño y Participación del Mercado de Recubrimientos Alquídicos a Base de Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

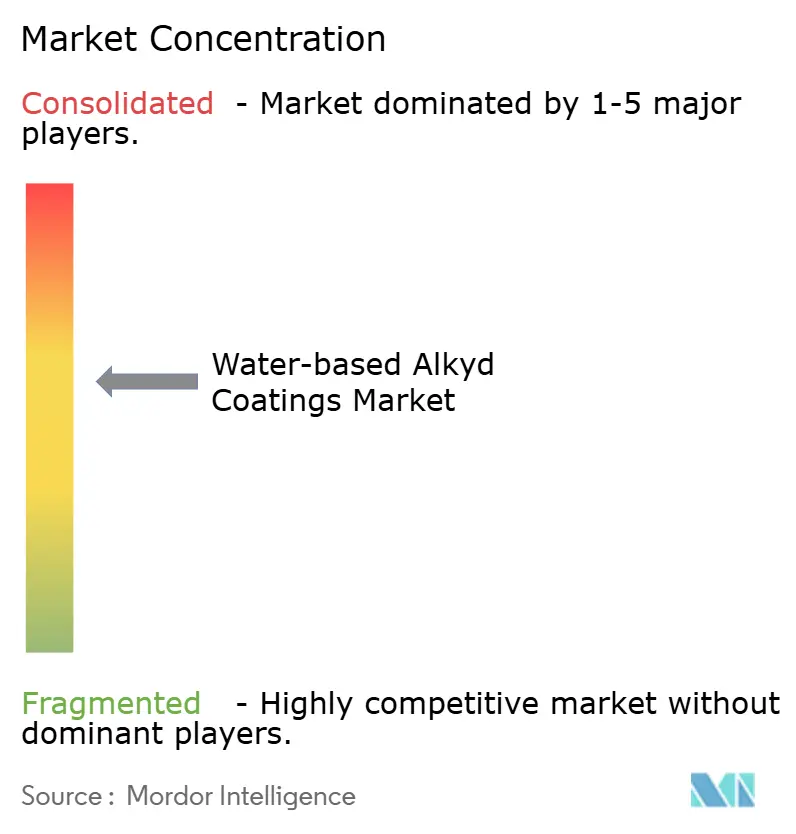

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Alquídicos a Base de Agua por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Alquídicos a Base de Agua crezca de USD 3,86 mil millones en 2025 a USD 4,04 mil millones en 2026 y se prevé que alcance USD 5,20 mil millones en 2031 a una CAGR del 5,14% durante 2026-2031. Los recubrimientos arquitectónicos representaron el 46,51% de la demanda de 2025 a medida que la actividad de renovación se recuperó, mientras que el acabado automotriz avanza a un ritmo anual del 6,56% con talleres de reparación de colisiones que cambian a bases de agua para cumplir con las normas de COV (Compuestos Orgánicos Volátiles) cada vez más estrictas en California, la Unión Europea y China. Los usuarios finales de construcción e infraestructura representaron el 52,16% de los ingresos de 2025, aunque se proyecta que el segmento automotriz y de transporte se expanda un 6,73% anual a medida que los OEM (fabricantes de equipos originales) adopten imprimaciones de bajas emisiones. Asia-Pacífico sigue siendo el líder en participación de mercado con el 41,32% en 2025, respaldado por el objetivo de China de que las formulaciones a base de agua superen el 60% de las ventas de pintura arquitectónica y por las carteras de megaproyectos de India y la ASEAN. Las ampliaciones de capacidad en América del Norte, las inversiones de USD 300 millones de PPG en Tennessee, Ohio y México, y la expansión de USD 300 millones de Sherwin-Williams en Carolina del Norte, señalan confianza en la demanda regional sostenida.

Conclusiones Clave del Informe

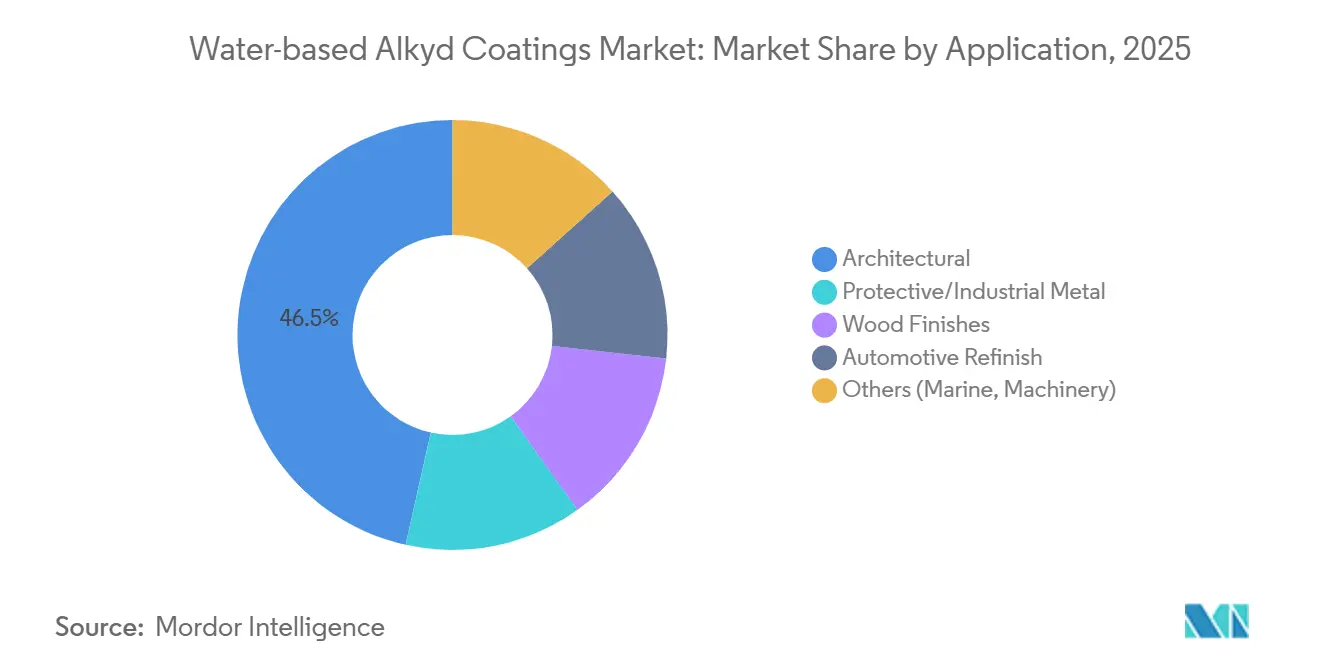

- Por aplicación, los recubrimientos arquitectónicos capturaron el 46,51% de la participación del mercado de Recubrimientos Alquídicos a Base de Agua en 2025; se proyecta que el acabado automotriz se expanda a una CAGR del 6,56% durante el período de pronóstico (2026-2031).

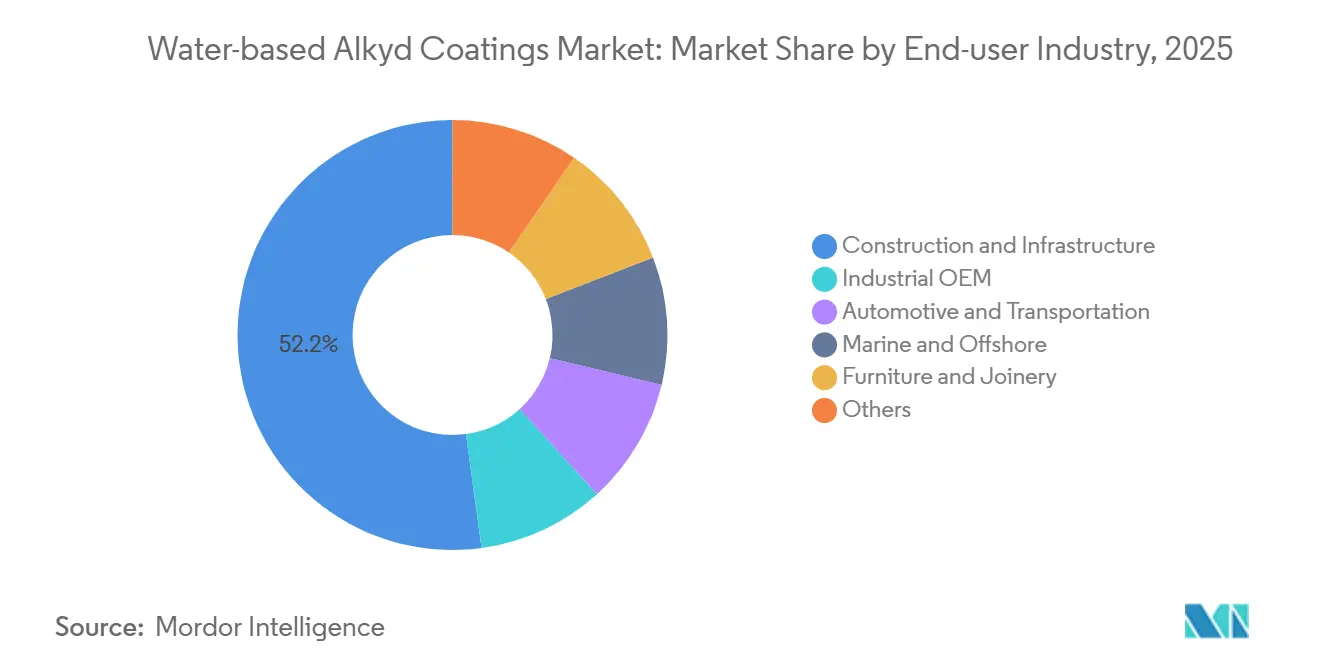

- Por industria de usuario final, la construcción e infraestructura representó el 52,16% del tamaño del mercado de Recubrimientos Alquídicos a Base de Agua en 2025, y se prevé que el sector automotriz y de transporte registre la CAGR más rápida del 6,73% durante el período de pronóstico (2026-2031).

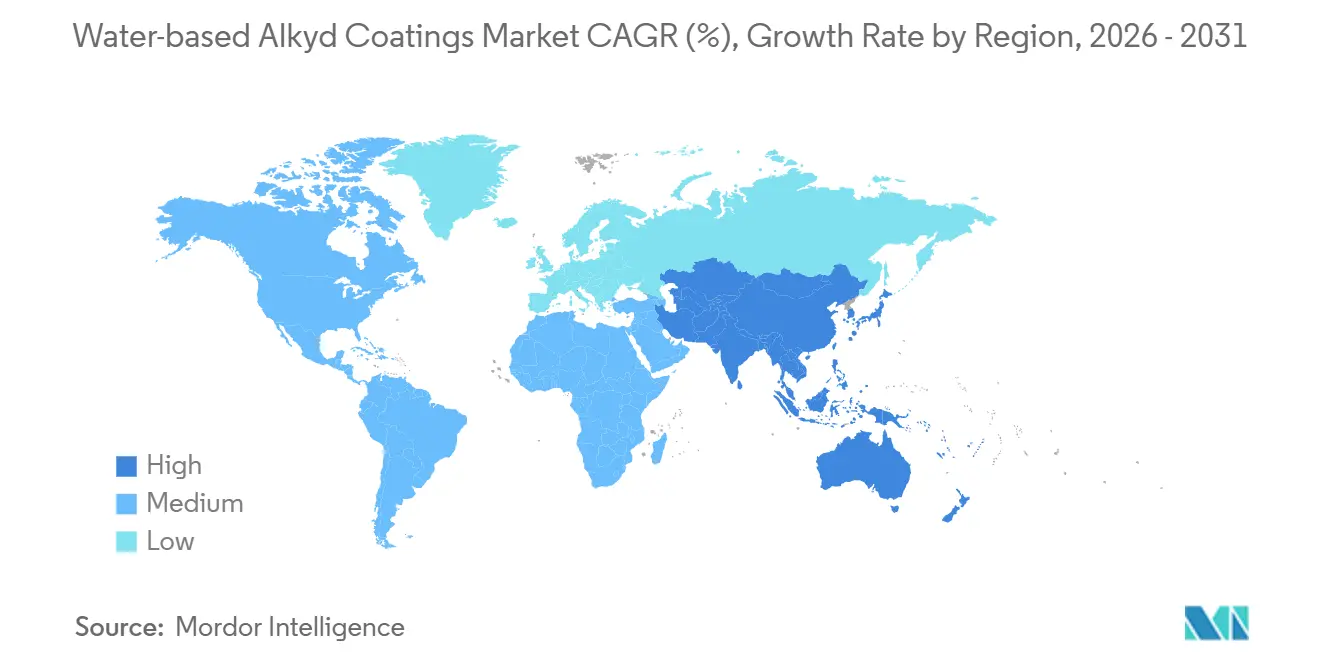

- Por geografía, Asia-Pacífico mantuvo una participación del 41,32% del mercado total y se espera que registre la CAGR más rápida del 5,68% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Alquídicos a Base de Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de alquídicos a base de solvente a alquídicos a base de agua | +1.5% | Global; la UE y China lideran | Mediano plazo (2–4 años) |

| Repunte de los ciclos de repintado del sector de la construcción | +1.2% | América del Norte, Europa, India, ASEAN | Corto plazo (≤ 2 años) |

| Límites más estrictos de COV/HAP a nivel global | +1.0% | UE, California, China, Arabia Saudita | Largo plazo (≥ 4 años) |

| Los aglutinantes alquídicos de base biológica alcanzan escala | +0.6% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Los alquídicos a base de agua nano-híbridos alcanzan la paridad con sistemas de dos componentes | +0.4% | APAC, Europa (metal industrial, OEM automotriz) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de Alquídicos a Base de Solvente a Alquídicos a Base de Agua

Los mandatos regulatorios dominan la narrativa de transición. La directiva 2004/42/CE de la Unión Europea (UE) limita los COV de la pintura decorativa mate a 30 g/L, la Ley Ambiental de Arabia Saudita de 2025 introdujo límites vinculantes en Yanbu y Jubail, y China apunta a que los recubrimientos a base de agua superen el 60% de las ventas de pintura arquitectónica para 2025. Estados como Indiana, Carolina del Norte y Ohio en los Estados Unidos redujeron los umbrales de COV en las revisiones de 2024 de los Planes de Implementación Estatal, impulsando a los contratistas hacia sistemas a base de agua conformes incluso fuera de California[1]Agencia de Protección Ambiental de los Estados Unidos, "Revisiones del Plan de Implementación Estatal 2024," epa.gov. Los aplicadores de metal industrial que buscan exenciones de las NESHAP (Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos) están adoptando híbridos de epoxi-éster a base de agua para evitar el umbral de activación de 10 toneladas por año de HAP. Las economías de escala y la armonización de productos entre regiones atraen inversiones, posicionando a los pioneros para beneficiarse a medida que las jurisdicciones rezagadas endurezcan los estándares durante la próxima década.

Repunte de los Ciclos de Repintado del Sector de la Construcción

El mantenimiento diferido de 2020-2023 se revirtió en 2025, elevando la demanda global de repintado arquitectónico por encima del 55% del consumo de recubrimientos decorativos. Los propietarios comerciales en América del Norte y Europa prefieren productos a base de agua de bajo olor que permiten la ocupación el mismo día y se alinean con los objetivos de certificación LEED (Liderazgo en Energía y Diseño Ambiental) y BREEAM (Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción)[2]Sherwin-Williams Co., "Formulario 10-K 2025," sherwin-williams.com. Los megaproyectos de Asia-Pacífico, el Canal Pinglu de USD 10 mil millones de China y el propuesto Canal Xianggui de USD 21,6 mil millones, especifican imprimaciones a base de agua para componentes de acero bajo rigurosas evaluaciones de impacto ambiental. La Cartera Nacional de Infraestructura de India y los corredores de conectividad de la ASEAN reflejan este sesgo de bajo COV, impulsando la demanda de recubrimientos protectores para puentes y corredores ferroviarios. El repunte se extiende más allá de los segmentos arquitectónicos hacia la infraestructura, ampliando la base instalada del mercado de resinas alquídicas a base de agua.

Límites Más Estrictos de COV/HAP a Nivel Global

Nuevas capas de cumplimiento emergen en oleadas. La Agencia Europea de Sustancias y Mezclas Químicas añadió las sales de cobalto a la lista de SVHC (Sustancias de Muy Alta Preocupación) en 2024, lo que impulsó cambios hacia secantes de manganeso o circonio. El AQMD (Distrito de Gestión de la Calidad del Aire) de la Costa Sur de California endureció los límites de COV para mantenimiento industrial a 100 g/L en 2024, y la Ley Ambiental de Arabia Saudita de 2025 impulsó la línea de interiores de ultra bajo COV de Jazeera Paints, que capturó el 48,41% de la participación nacional en seis meses. A medida que los umbrales regionales convergen a la baja, los formuladores que invierten hoy en plataformas a base de agua conformes evitan costosas reformulaciones posteriores, creando una ventaja competitiva duradera en el mercado de resinas alquídicas a base de agua.

Los Aglutinantes Alquídicos de Base Biológica Alcanzan Escala Comercial

Las hojas de ruta corporativas de cero emisiones netas y las preferencias de contratación pública están generalizando el contenido renovable. El Synaqua 4856 de Arkema, certificado con un 97% de base biológica por el USDA (Departamento de Agricultura de los Estados Unidos), entró en plena producción en 2024 y está ganando adopción en pinturas decorativas sin compromisos de durabilidad. Relement aseguró acuerdos de compra en 2024 para anhídrido metilftálico renovable, lo que permite a los formuladores sustituir los anhídridos fósiles manteniendo la cinética de secado rápido. El poliol Voxtar M100 100% de base biológica de Perstorp, lanzado en 2025, está siendo probado por marcas europeas bajo la presión de los minoristas para superar el 50% de contenido renovable para 2027. A medida que la prima de la materia prima se redujo del 15-25% en 2023 al 5-10% en 2025, el obstáculo económico para la adopción de base biológica en el mercado de resinas alquídicas a base de agua disminuyó considerablemente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor tiempo de secado/curado frente a sistemas a base de solvente | -0.8% | Global; agudo en climas húmedos de la ASEAN y Oriente Medio | Corto plazo (≤ 2 años) |

| Sensibilidad al precio del usuario final en mercados emergentes | -0.5% | India, Sudeste Asiático, América del Sur, Oriente Medio | Mediano plazo (2–4 años) |

| Suministro volátil de ácidos grasos de tall oil | -0.4% | América del Norte, Escandinavia, repercusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Tiempo de Secado/Curado Frente a Sistemas a Base de Solvente

Los alquídicos a base de agua suelen tardar entre un 30-50% más en secarse completamente, lo que limita el rendimiento en talleres de carrocería y líneas de muebles. El Sikkens Autowave Optima de AkzoNobel, lanzado en febrero de 2025, reduce a la mitad el tiempo de evaporación y recorta la energía de la cabina en un 60%, pero muchos competidores se quedan atrás. Los fabricantes de muebles en el húmedo Sudeste Asiático reportan una dureza lijable de 16-24 horas frente a las 6-8 horas de los sistemas a base de solvente, lo que obliga a costosas actualizaciones de hornos de secado. La brecha de productividad sigue siendo marcada en entornos marinos con programación de mareas, donde el Hardtop XP II de Jotun sigue siendo a base de solvente a pesar de las afirmaciones de dureza duplicada, lo que subraya los obstáculos técnicos.

Sensibilidad al Precio del Usuario Final en Economías Emergentes

Persiste una prima en el costo del producto del 20-30% debido a los sólidos más altos y los surfactantes especiales. Los contratistas en India y América del Sur se resisten a menos que los reguladores hagan cumplir el cumplimiento. El mercado de recubrimientos especiales de USD 240 millones de Arabia Saudita revela un incremento del 20-30% en el costo instalado para sistemas avanzados a base de agua, agravado por la escasez de aplicadores calificados. Las regulaciones fragmentadas de América del Sur permiten productos a base de solvente más baratos fuera de los centros urbanos de Brasil, diluyendo el impulso del mercado de resinas alquídicas a base de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Acabado Supera el Crecimiento Arquitectónico

Los recubrimientos arquitectónicos retuvieron el 46,51% de la demanda de 2025. El acabado automotriz representó una CAGR del 6,56% durante el período de pronóstico (2026-2031). La aplicación un 50% más rápida del Sikkens Autowave Optima impulsó la productividad de los talleres de carrocería, sustentando el impulso del acabado. Se proyecta que el tamaño del mercado de resinas alquídicas a base de agua para acabado aumente de manera constante a medida que los volúmenes de reparación se normalicen tras la pandemia. Las aplicaciones de metal protector buscan híbridos de epoxi-éster a base de agua para evitar los umbrales de las NESHAP, aunque el rendimiento en la protección de bordes todavía ancla a algunos usuarios a sistemas de dos componentes a base de solvente.

Los acabados para madera registran una adopción constante impulsada por las normas sobre formaldehído y los mandatos de los minoristas. El RUBBOL WF 3350 de AkzoNobel, con un 20% de contenido biológico, apunta a las carpinterías europeas de alta gama. La adopción marina sigue siendo un nicho pero estratégica: el Hempaguard NB de Hempel permite un antifouling avanzado en la etapa de astillero, acortando los ciclos de nuevas construcciones. Cerrar la brecha en el tiempo de secado sigue siendo fundamental; una vez que se alcance la paridad, es probable que las líneas de OEM de alto volumen y maquinaria industrial profundicen su penetración en el mercado de resinas alquídicas a base de agua.

Por Industria de Usuario Final: El Segmento Automotriz se Acelera

La construcción e infraestructura todavía contribuyó con el 52,16% de los ingresos de 2025, respaldada por ciclos de repintado de cartera acumulada y megaproyectos de Asia-Pacífico. Se prevé que el sector automotriz y de transporte se expanda un 6,73% anual durante el período de pronóstico (2026-2031), superando al mercado en general a medida que los OEM adoptan imprimaciones a base de agua para satisfacer límites de COV más estrictos y los talleres de acabado demandan un secado más rápido. El segmento representó una porción creciente de la participación del mercado de resinas alquídicas a base de agua junto con la fabricación de bajas emisiones impulsada por la electrificación.

Los OEM industriales valoran las imprimaciones epoxi de un solo componente que eliminan el desperdicio de tiempo de vida útil, mejorando el rendimiento en plantas de fabricación con escasez de mano de obra. Los operadores marinos valoran la garantía de ahorro de combustible del antifouling híbrido de silicona; la garantía de muelle a muelle de Jotun bajo sus Soluciones de Rendimiento de Casco 2.0 resuena con los armadores enfocados en los objetivos de descarbonización. Los segmentos de muebles y carpintería continúan migrando hacia sistemas de bajo olor, aunque las penalizaciones en el rendimiento dificultan la adopción universal hasta que la tecnología de tiempo de secado madure.

Análisis Geográfico

Asia-Pacífico representó el 41,32% de la participación de mercado en 2025, y se prevé que el mercado regional de recubrimientos alquídicos a base de agua se expanda un 5,68% anual durante el período de pronóstico (2026-2031). La política de China de que los recubrimientos a base de agua superen el 60% de las ventas arquitectónicas para 2025 ancla la demanda, y los canales de alta intensidad de acero como Pinglu y Xianggui especifican imprimaciones de bajo COV. La Cartera Nacional de Infraestructura de India y los corredores de transporte de la ASEAN reflejan la tendencia de especificación, elevando el consumo regional. Japón y Corea del Sur muestran un crecimiento decorativo más lento ya que la penetración ya supera el 65%, pero los programas marinos impulsan la demanda en nichos. Las Soluciones de Rendimiento de Casco 2.0 de Jotun, lanzadas en junio de 2025, demuestran este impulso con antifouling integrado y análisis de rendimiento.

América del Norte experimenta un auge de inversión en capacidad. El desembolso de USD 300 millones de PPG en Tennessee, Ohio y México para 2028 aumenta el suministro regional en 11 millones de galones anuales, mientras que la expansión de Sherwin-Williams en Statesville añade capacidad y 180 empleos. La fragmentación regulatoria persiste: los estrictos límites de California contrastan con los límites más permisivos del Medio Oeste, lo que permite a los formuladores adaptar carteras optimizadas en COV. Los fabricantes automotrices canadienses y mexicanos aceleran la adopción a base de agua a medida que las instalaciones de vehículos eléctricos priorizan los procesos de bajas emisiones.

La participación de Europa se estabiliza tras la temprana penetración decorativa. El crecimiento gira hacia contratos de recubrimientos protectores como las rehabilitaciones de vías navegables interiores de Alemania, donde los poliuretanos de un solo componente de curado por humedad superan a los epoxis en esclusas húmedas. El mercado de pinturas y recubrimientos de Oriente Medio se está expandiendo principalmente debido a los megaproyectos de Visión 2030 como NEOM. La planta de AED 450 millones de Jotun en Abu Dabi, anunciada en enero de 2026, señala el compromiso con el crecimiento regional. América del Sur sigue fragmentada; Brasil domina la participación del mercado regional, pero las normas de COV no armonizadas permiten la persistencia de productos a base de solvente en otros lugares.

Panorama Competitivo

El mercado de Recubrimientos Alquídicos a Base de Agua está moderadamente consolidado. La premiumización de la cartera domina la I+D (investigación y desarrollo); Arkema, Perstorp y Relement alimentan la demanda de aglutinantes de base biológica, y las arquitecturas híbridas que combinan alquídico con bases acrílicas o de silicona entran en la corriente principal. Los innovadores más pequeños llenan los espacios en blanco; el imprimador nano-híbrido de una sola capa VIANT de Chemetall reduce los costos de energía para los fabricantes de metal, mientras que los análisis digitales de rendimiento de casco diferencian las propuestas orientadas al servicio de Jotun.

Líderes de la Industria de Recubrimientos Alquídicos a Base de Agua

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

NIPSEA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: PPG Industries, Inc. puso en marcha una planta dedicada a recubrimientos automotrices a base de agua, incluidos recubrimientos alquídicos a base de agua, en Tailandia, citando una fuerte demanda regional de productos con ventajas de sostenibilidad.

- Agosto de 2024: PPG completó una expansión de su planta de recubrimientos industriales de Yen Phong (Vietnam), añadiendo una nueva línea para recubrimientos decorativos y funcionales a base de agua AQUACRON que también incluye recubrimientos alquídicos a base de agua.

Alcance del Informe del Mercado Global de Recubrimientos Alquídicos a Base de Agua

Los recubrimientos alquídicos a base de agua, aclamados como ecológicos y con bajo contenido de compuestos orgánicos volátiles (COV), se destacan como alternativas modernas a las pinturas convencionales a base de aceite. Estos recubrimientos no solo ofrecen un acabado de alto brillo, sino que también presentan una durabilidad notable y una adhesión robusta tanto en superficies de madera como de metal. Al utilizar el agua como solvente principal, garantizan una aplicación de secado rápido y bajo olor, lo que los hace ideales para una variedad de entornos, desde espacios interiores hasta sitios industriales y proyectos arquitectónicos.

El mercado de Recubrimientos Alquídicos a Base de Agua está segmentado por aplicación e industria de usuario final. Por aplicación, el mercado está segmentado en arquitectónica, metal protector/industrial, acabados para madera, acabado automotriz y otros (marina, maquinaria). Por industria de usuario final, el mercado está segmentado en construcción e infraestructura, OEM industrial, automotriz y transporte, marina y offshore, muebles y carpintería, y otros. El informe del mercado de Recubrimientos Alquídicos a Base de Agua también proporciona dimensionamiento y pronósticos del mercado en 16 países de regiones de todo el mundo en valor (USD).

| Arquitectónica |

| Metal Protector/Industrial |

| Acabados para Madera |

| Acabado Automotriz |

| Otros (Marina, Maquinaria) |

| Construcción e Infraestructura |

| OEM Industrial |

| Automotriz y Transporte |

| Marina y Offshore |

| Muebles y Carpintería |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Arquitectónica | |

| Metal Protector/Industrial | ||

| Acabados para Madera | ||

| Acabado Automotriz | ||

| Otros (Marina, Maquinaria) | ||

| Por Industria de Usuario Final | Construcción e Infraestructura | |

| OEM Industrial | ||

| Automotriz y Transporte | ||

| Marina y Offshore | ||

| Muebles y Carpintería | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de resinas alquídicas a base de agua para 2031?

Se prevé que alcance USD 5,20 mil millones para 2031, expandiéndose a una CAGR del 5,14% desde 2026.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que el sector automotriz y de transporte se expanda un 6,73% anual hasta 2031 a medida que los OEM y los talleres de acabado migran hacia imprimaciones y bases de bajo COV.

¿Qué impulsa la demanda de resinas alquídicas a base de agua en Asia-Pacífico?

El crecimiento regional proviene del mandato del 60% de base de agua de China para ventas decorativas, el gasto en infraestructura de India y la ASEAN, y la rápida industrialización.

¿Por qué los alquídicos a base de agua cuestan más que los sistemas a base de solvente?

Los sólidos de resina más altos, los surfactantes especiales y los inhibidores de corrosión elevan los costos entre un 20-30% por encima de los equivalentes a base de solvente, una prima que se reduce con la escala y la regulación.

¿Cómo están abordando los proveedores los largos tiempos de secado?

Innovaciones como los co-solventes de evaporación rápida, las arquitecturas nano-híbridas y las imprimaciones de una sola capa de curado a temperatura ambiente están reduciendo los tiempos de secado completo hasta en un 50%.

Última actualización de la página el: