Tamaño y Participación del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

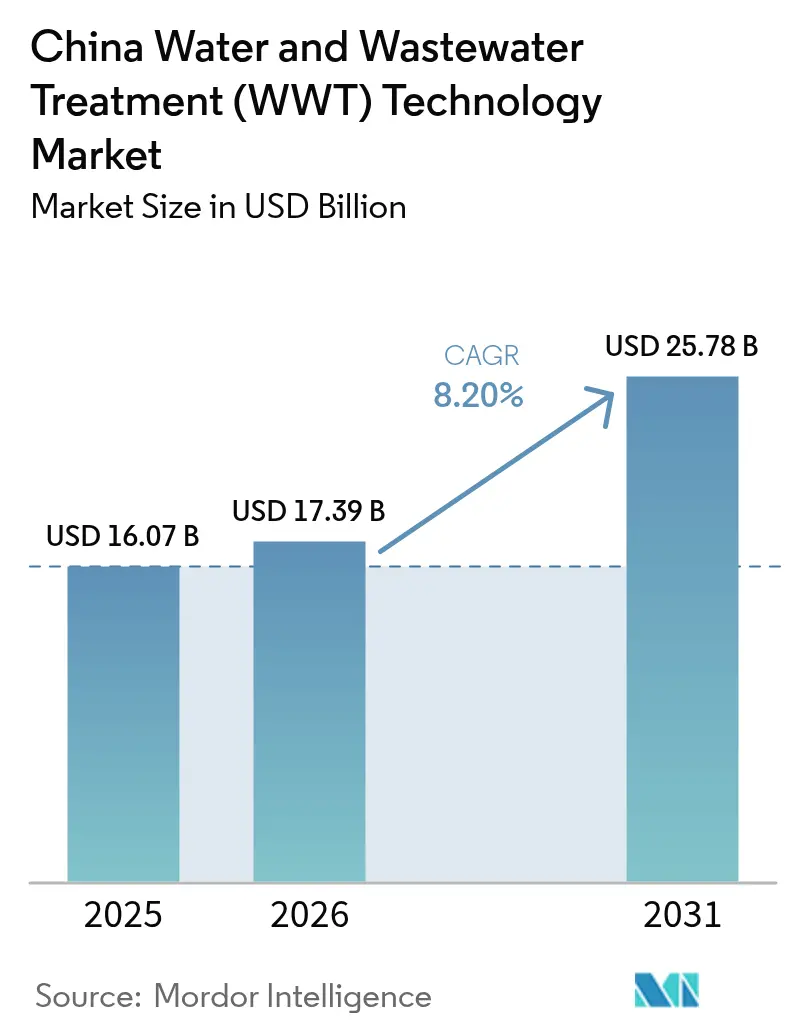

| Tamaño del mercado en el año base (2025) | 16.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

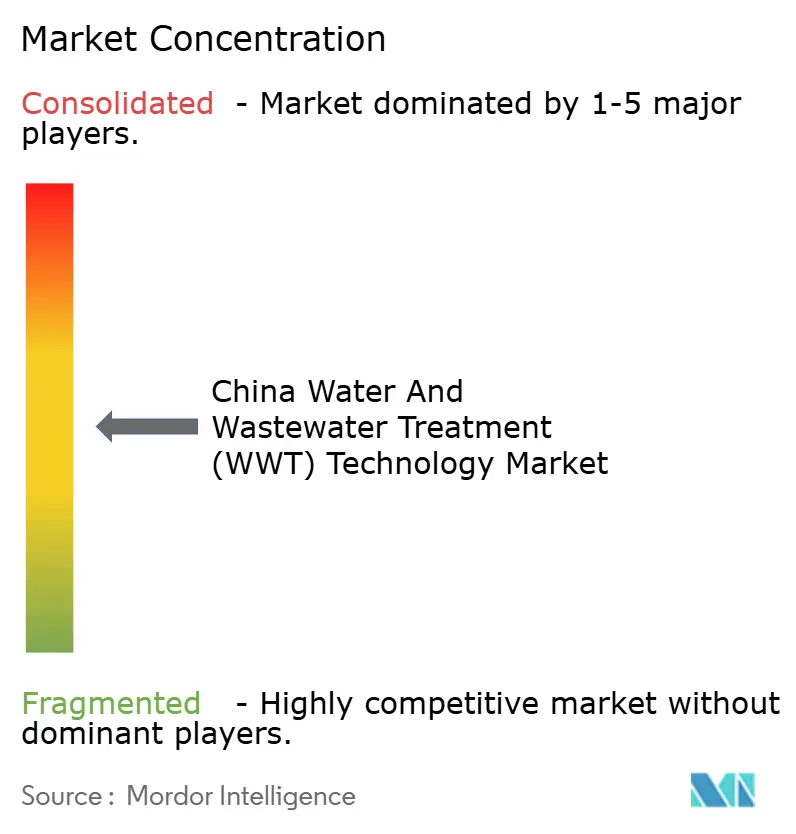

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) de China por Mordor Intelligence

El tamaño del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales de China fue valorado en USD 16,07 mil millones en 2025 y se estima que crecerá desde USD 17,39 mil millones en 2026 hasta alcanzar USD 25,78 mil millones en 2031, a una CAGR del 8,20% durante el período de pronóstico (2026-2031). La rápida urbanización, los estrictos mandatos de descarga cero de líquidos (ZLD) y una cartera de asociaciones público-privadas (APP) de USD 50 mil millones son las principales fuerzas que amplían la capacidad de tratamiento e impulsan la adopción de membranas avanzadas. Los operadores industriales consideran ahora las aguas residuales como un recurso recuperable que puede generar biogás, nutrientes y agua desionizada, convirtiendo centros de costos en generadores de ingresos y mejorando la bancabilidad de los proyectos. Los incentivos tarifarios regionales en los deltas de los ríos Yangtze y Perla ofrecen tasas internas de retorno entre un 20 y un 30% más altas, lo que lleva a los proveedores de tecnología a priorizar las provincias orientales para proyectos piloto y empresas conjuntas. La intensidad competitiva se mantiene moderada a medida que los fabricantes nacionales aceleran el escalado de membranas cerámicas, mientras que los proveedores internacionales se centran en soluciones integrales de recuperación de recursos, creando espacio para modelos de asociación híbridos que combinan conocimiento global con ejecución local.

Conclusiones Clave del Informe

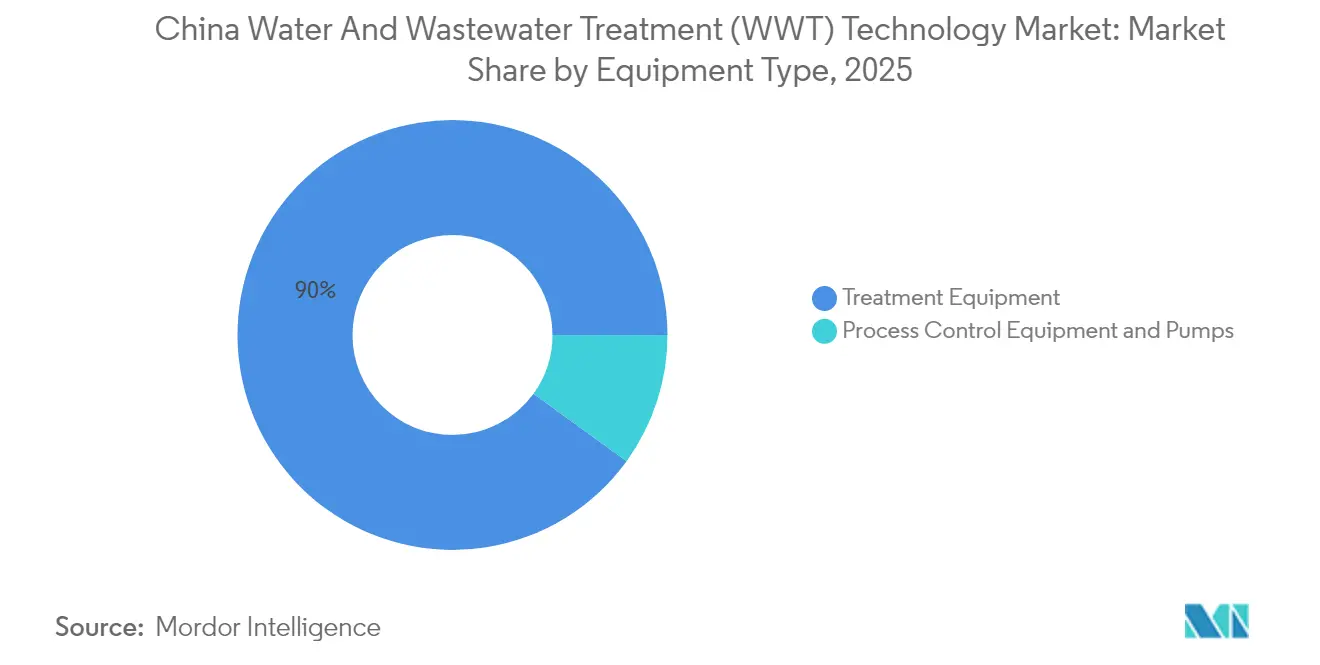

- Por tipo de equipo, los equipos de tratamiento capturaron el 90,02% de la participación del mercado de tecnología de tratamiento de agua y aguas residuales de China en 2025 y se expandirán a una CAGR del 8,39% hasta 2031.

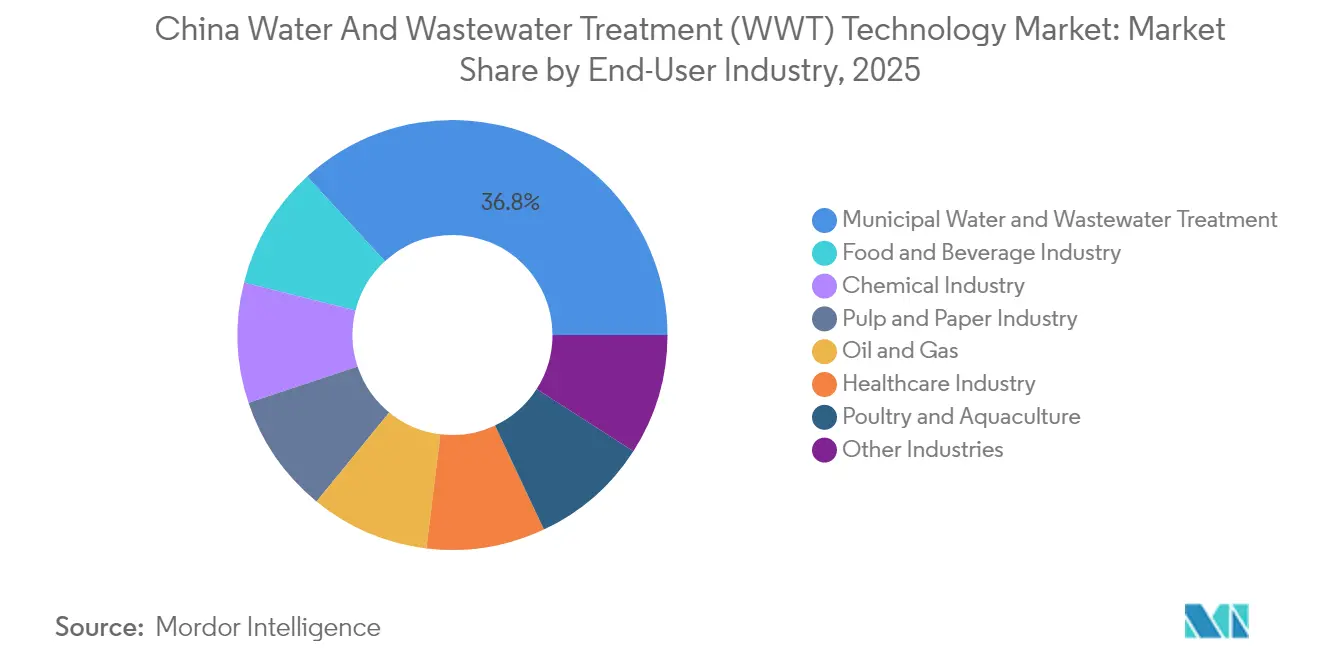

- Por sector de usuario final, las instalaciones municipales representaron el 36,82% del tamaño del mercado de tecnología de tratamiento de agua y aguas residuales de China en 2025, mientras que se prevé que el sector de alimentos y bebidas crezca más rápido, con una CAGR del 9,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos industriales de descarga cero de líquidos | +2.10% | Deltas de los ríos Yangtze y Perla | Corto plazo (≤ 2 años) |

| Sólida cartera de APP municipales bajo el 14.º Plan Quinquenal | +1.80% | Ciudades de nivel 2 y 3 a nivel nacional | Mediano plazo (2–4 años) |

| Crecientes requisitos de pureza del agua en la fabricación de semiconductores y vehículos eléctricos | +1.20% | Guangdong, Jiangsu, Shanghái | Mediano plazo (2–4 años) |

| Objetivos de neutralidad de carbono que impulsan tecnología de TAR energéticamente eficiente | +1.10% | Adopción temprana en Pekín, Shenzhen, Hangzhou | Largo plazo (≥ 4 años) |

| Economía de residuos a recursos (biogás, recuperación de nutrientes) | +0.90% | Shandong, Hebei, Liaoning | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Industriales de Descarga Cero de Líquidos Impulsan la Actualización Tecnológica

Las regulaciones ZLD obligan a más de 15.000 instalaciones químicas, farmacéuticas y textiles a recuperar el 95% del agua de proceso o enfrentar sanciones de hasta USD 1,5 millones. El cumplimiento obligatorio redefine los criterios de adquisición hacia trenes de ósmosis inversa, evaporación y cristalización que ofrecen una recuperación de agua casi completa. Las membranas de ultrafiltración cerámica tienen primas de precio del 40-50%, pero ofrecen ciclos de vida más largos y menor ensuciamiento, reduciendo el costo total de propiedad a partir del cuarto año. El marco GB 18918-2002 sincroniza las inspecciones provinciales, convirtiendo la aplicación en un ciclo de demanda predecible que sostiene las carteras de pedidos de los proveedores. Las empresas nacionales cierran la brecha tecnológica mediante la concesión de licencias de composiciones de película delgada compuesta, mientras que los proveedores internacionales se diferencian a través de módulos integrados de recuperación de energía que reducen los kilovatios-hora operativos entre un 25 y un 30%.

La Cartera de APP Municipales bajo el 14.º Plan Quinquenal Acelera la Inversión en Infraestructura

El 14.º Plan Quinquenal asigna USD 75 mil millones específicamente a infraestructura hídrica, con el 60% destinado a APP que garantizan pagos por servicio de 20 a 30 años vinculados a índices de desempeño. Los municipios de nivel 2 y nivel 3 licitaron más de 200 proyectos de aguas residuales en 2024, cada uno valorado entre USD 50 y 150 millones, creando una cartera pendiente atractiva para operadores extranjeros que ofrecen modelos de ingeniería, adquisición y construcción más operación y mantenimiento[1]Beijing Enterprises Water Group Limited, "Informe Semestral 2024," bewg.net. Las plantillas de contratos estandarizadas reducen los costos legales y comprimen los ciclos de licitación a adjudicación de 18 meses a 9 meses, mejorando la visibilidad del flujo de caja para los proveedores de equipos. El impulso de las APP estabiliza los regímenes tarifarios, lo cual es fundamental para los prestamistas que anteriormente descontaban el riesgo de precios variables. En consecuencia, el mercado de tecnología de tratamiento de agua y aguas residuales de China experimenta flujos de capital más estables que financian actualizaciones de oxidación avanzada y biorreactores de membrana frente a lagunas convencionales.

La Fabricación de Semiconductores y Vehículos Eléctricos Impulsa la Demanda de Agua Ultrapura

El impulso de China hacia el 70% de autosuficiencia en chips para 2030 añade más de 50 nuevas fábricas de semiconductores, cada una con un requerimiento de 10.000 a 50.000 m³/día de agua a una resistividad de 18 megaohmios-cm[2]Asociación de la Industria de Semiconductores de China, "Requisitos de Agua Ultrapura para la Fabricación de Semiconductores," csia.net.cn. Los trenes de tratamiento que integran unidades de electrodesionización, ósmosis inversa de doble paso y filtración de 0,05 µm cuestan entre 3 y 5 veces más que los sistemas estándar, pero aseguran contratos de suministro de más de 10 años, sustentando los ingresos a largo plazo de los proveedores especializados. El escalado de la producción de baterías para vehículos eléctricos hasta 600 GWh exige agua de proceso desionizada igualmente rigurosa, ampliando aún más el segmento de alto margen de agua ultrapura. Las ofertas combinadas que integran el pulido del agua con unidades de recuperación de metales de aguas residuales extraen níquel, cobalto y litio por valor de USD 1.000 a 3.000 por tonelada, apoyando los objetivos de economía circular y reduciendo la intensidad de materias primas entre 4 y 6 puntos porcentuales. Los subsidios provinciales para la certificación de "fábricas verdes" agilizan dichas instalaciones, acelerando la adopción en el mercado de tecnología de tratamiento de agua y aguas residuales de China.

La Economía de Residuos a Recursos Transforma las Aguas Residuales en Fuentes de Ingresos

Los digestores anaeróbicos, que monetizan entre 0,3 y 0,4 m³ de biogás por metro cúbico de afluente, generan ingresos anuales de USD 2 a 5 millones para plantas de gran escala y reducen las emisiones de metano entre un 80 y un 90%[3]Sociedad China del Biogás, "Digestión Anaerobia y Recuperación de Biogás en el Tratamiento de Aguas Residuales," chinabiogas.org. Los módulos de recuperación de nutrientes cristalizan sales de fosfato por valor de USD 500 a 800 por tonelada, permitiendo a las instalaciones vender fertilizantes en canales orgánicos premium. Los procesadores de alimentos lideran la adopción porque el efluente con alta demanda bioquímica de oxígeno genera el triple de volúmenes de biogás en comparación con las aguas residuales municipales, mientras que la reducción de los volúmenes de lodos disminuye los costos de eliminación hasta en un 35%. Los créditos fiscales gubernamentales para tasas de recuperación de recursos del 50% y los préstamos subsidiados de bancos de desarrollo acortan los ciclos de inversión a seis años. Estas economías reposicionan el mercado de tecnología de tratamiento de agua y aguas residuales de China hacia la captura de valor de la economía circular en lugar del mero cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para membranas avanzadas y sistemas de oxidación avanzada | -1.50% | Provincias centrales y occidentales | Corto plazo (≤ 2 años) |

| Lenta estandarización de la ciberseguridad del IIoT en plantas | -0.80% | Grandes plantas municipales a nivel nacional | Mediano plazo (2–4 años) |

| Brechas tarifarias provinciales que limitan el retorno de inversión privado | -0.60% | Municipios rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Requisitos de Capital Restringen el Acceso al Mercado

Las membranas cerámicas que permiten la ZLD cuestan entre USD 800 y 1.200 por m³/día frente a USD 300 a 500 para las unidades de lodos activados, lo que lleva a las plantas más pequeñas a aplazar las actualizaciones. La deuda bancaria cubre típicamente entre el 60 y el 70% del costo del proyecto, pero la amortización a diez años resulta demasiado corta para alcanzar el punto de equilibrio del flujo de caja, especialmente en las provincias occidentales con tarifas más bajas. Los esquemas de arrendamiento y construcción-operación-transferencia podrían cubrir la brecha, pero siguen estando regulados de manera desigual, añadiendo primas de riesgo legal que elevan los costos generales de endeudamiento. El obstáculo del gasto de capital retrasa la penetración de las unidades de oxidación avanzada que eliminan los microcontaminantes, ralentizando así el ritmo al que la industria de tecnología de tratamiento de agua y aguas residuales de China puede alinearse con las normas emergentes de toxicidad.

La Integración del IIoT Enfrenta Desafíos de Ciberseguridad

Las empresas de servicios de agua buscan redes de sensores y análisis predictivo para reducir la dosificación química entre un 10 y un 15%, pero los protocolos de ciberseguridad dispares elevan el riesgo de interrupciones operativas. El Esquema de Protección Multinivel exige la localización de datos y pruebas de penetración exhaustivas, obligaciones que los operadores más pequeños tienen dificultades para financiar. Las pilas de comunicación específicas de cada proveedor complican aún más la interoperabilidad, incrementando los presupuestos de ingeniería entre un 20 y un 30% y alargando los calendarios de puesta en marcha hasta un año. Hasta que surjan marcos estandarizados, los despliegues de IIoT avanzarán de manera esporádica, moderando el potencial de ingresos por servicios digitales dentro del mercado de tecnología de tratamiento de agua y aguas residuales de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Equipos de Tratamiento Mantienen el Liderazgo Tecnológico

Los equipos de tratamiento representaron el 90,02% de la participación del mercado de tecnología de tratamiento de agua y aguas residuales de China en 2025 y se proyecta que se expandirán a una CAGR del 8,39% hasta 2031. Los biorreactores de membrana, las unidades de oxidación avanzada y las líneas de filtración multietapa forman la columna vertebral del cumplimiento de la ZLD, así como de las demandas de fabricación de agua ultrapura. Los sistemas biológicos dominan los ingresos de los subsegmentos, aprovechando la integración anaerobia y de membranas para equilibrar la alta eficiencia de eliminación con la recuperación de energía. Los separadores agua-aceite apuntan ahora a umbrales de separación del 95%, impulsando la demanda en los cinturones petroquímicos a lo largo del río Yangtze. Los equipos de recuperación de metales, aún de nicho, se benefician de que los fabricantes de electrónica recuperan oro y paladio por valor de USD 1.000 a 3.000 por tonelada, proporcionando rendimientos auxiliares que compensan el gasto de capital.

Los módulos de control digitalizado, aunque representan una pequeña fracción del tamaño del mercado de tecnología de tratamiento de agua y aguas residuales de China, sincronizan las curvas de las bombas y las velocidades de los sopladores, reduciendo las facturas de energía entre un 12 y un 18%. Las unidades de desinfección evolucionan hacia conjuntos de LED ultravioleta que eliminan los riesgos de transporte de cloro y evitan subproductos cancerígenos. A medida que los contratos de APP se orientan hacia la remuneración basada en el desempeño, los operadores combinan membranas con sensores y paneles de control en la nube para asegurar ingresos posventa, elevando así el valor de vida útil por instalación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dominio Municipal Enfrenta la Disrupción del Sector de Alimentos y Bebidas

Las empresas de servicios municipales representaron el 36,82% del tamaño del mercado de tecnología de tratamiento de agua y aguas residuales de China en 2025, respaldadas por objetivos de cobertura urbana que ahora superan el 70% de conectividad poblacional. Las actualizaciones de efluentes de Clase 1 B a Clase 1 A impulsan las renovaciones hacia líneas de biorreactores de membrana y digestión energéticamente neutra. Sin embargo, las instalaciones de alimentos y bebidas registran la CAGR más rápida del 9,30%, ya que los procesadores orientados a la exportación buscan agua de grado farmacéutico para satisfacer las auditorías en el extranjero. Las cervecerías y las plantas lácteas adoptan digestores de membrana anaerobia que reducen drásticamente la demanda química de oxígeno al tiempo que generan compensaciones de energía que cubren el 25% de la electricidad de la planta.

En los parques químicos, los conglomerados de descarga cero de líquidos absorben evaporadores de alta recuperación combinados con cristalizadores para cumplir los mandatos de reutilización del 95% del agua. Los hospitales aceleran el despliegue de nanofiltración basada en membranas para lograr una atenuación de patógenos del 99,9%. Los campos de petróleo y gas invierten en unidades de ablandamiento de agua producida, reutilizando más del 90% de los flujos tratados para inyecciones de recuperación mejorada de petróleo, reforzando las tendencias de recursos circulares en el mercado de tecnología de tratamiento de agua y aguas residuales de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias orientales —Guangdong, Jiangsu y Zhejiang— generaron colectivamente una participación significativa del tamaño del mercado de tecnología de tratamiento de agua y aguas residuales de China en 2025, respaldadas por conglomerados industriales orientados a la exportación y estrictas normas de descarga. Las fábricas de semiconductores en Suzhou y Nankín incrementan el número de instalaciones de agua ultrapura, mientras que los compromisos de carbono neto cero de Shenzhen aumentan la demanda de renovaciones de digestores energéticamente eficientes.

Las provincias centrales como Henan, Hubei y Hunan son testigos de la migración industrial desde las zonas costeras. Los incentivos de las APP, los menores costos de terreno y las aprobaciones ambientales recientemente simplificadas reducen los plazos de los proyectos entre un 20 y un 30% y elevan el atractivo del mercado. Los proyectos de residuos a recursos en estas provincias recuperan nutrientes para los cinturones de cereales regionales, forjando una simbiosis industrial-agrícola.

Las provincias occidentales luchan con tarifas más bajas y canales de financiamiento limitados, pero los subsidios específicos bajo la Estrategia de Desarrollo del Oeste impulsan proyectos de aguas residuales de minería y química del carbón. Los equipos modulares adecuados para localidades remotas de gran altitud ganan terreno, al igual que las unidades de ósmosis inversa acopladas a energía solar que mitigan la falta de fiabilidad de la red eléctrica. En general, la dispersión geográfica garantiza que el mercado de tecnología de tratamiento de agua y aguas residuales de China siga siendo rico en oportunidades, aunque la combinación tecnológica y las estructuras de financiamiento divergen ampliamente según la región.

Análisis de la cadena de valor

La cadena de valor en la tecnología de tratamiento de agua y aguas residuales (WWT) de China comienza en la etapa inicial con el suministro de materias primas y componentes, incluidos los medios de polímero y cerámica, productos químicos especializados, sensores e instrumentación, bombas y sopladores, y piezas importadas de alta gama (en particular membranas de ósmosis inversa premium y dispositivos de recuperación de energía). Los participantes intermedios incluyen fabricantes de equipos originales (OEM) nacionales e internacionales que ensamblan patines de tratamiento y sistemas empaquetados (MBR, RO, evaporación-cristalización, AOP), seguidos de contratistas EPC que integran obras civiles, eléctricas y de automatización. La ejecución final se centra en usuarios finales municipales e industriales a través de licitaciones impulsadas por APP y adquisiciones en parques industriales, donde los proveedores de O&M monetizan contratos de servicio de larga duración mediante pagos vinculados al desempeño.

La economía de los proyectos se desplaza cada vez más del capex de equipos único hacia el valor a lo largo del ciclo de vida mediante la puesta en marcha, los consumibles (reemplazo de membranas, medios, módulos UV, productos químicos de dosificación), repuestos, monitoreo digital y contratos de O&M. Una división de proyecto comúnmente citada para el sector es aproximadamente 40-45% de suministro de equipos, 25-30% de instalación y puesta en marcha, y 25-30% de consumibles y repuestos de posventa, lo que mantiene los márgenes de los proveedores vinculados al tiempo de actividad de la planta a largo plazo y al control de incrustaciones. La dependencia de importaciones para componentes premium centrales aumenta la exposición a plazos de entrega y costos para segmentos de alta especificación como agua ultrapura y ZLD, lo que refuerza la necesidad de alianzas de localización y desarrollo de capacidad nacional para membranas críticas y módulos de eficiencia energética.

Panorama Competitivo

El mercado de tecnología de tratamiento de agua y aguas residuales de China exhibe una concentración moderadamente fragmentada. Los líderes nacionales Beijing OriginWater y Beijing Enterprises Water Group explotan su relación con el gobierno y la fabricación de bajo costo para anclar las licitaciones de APP municipales, mientras que los pesos pesados internacionales Veolia, Xylem, SUEZ y DuPont capturan los nichos de agua ultrapura y membranas de alta gama. Las empresas conjuntas proliferan: la asociación de Veolia con Jingshui, con sede en Shandong, ofrece conocimiento francés en oxidación a través de fabricación local, reduciendo el costo de entrega en un 18%. Los paquetes tecnológicos ahora combinan ciberseguridad de tecnología operativa, mantenimiento predictivo y análisis de recuperación de recursos, creando ingresos por servicios recurrentes que diluyen la competencia puramente basada en el gasto de capital.

Las plataformas digitales diferencian a los nuevos participantes; las empresas que ofrecen paneles de control en la nube con optimización en tiempo real de energía y productos químicos aseguran anualidades de servicio plurianuales por valor del 8 al 10% del valor del proyecto. La fragmentación persiste en los equipos de nivel inferior, pero los segmentos de alta barrera, como las membranas cerámicas, la electrodesionización y las unidades de biorreactor de membrana anaerobia, experimentan consolidación en torno a menos de diez proveedores. Los innovadores en espacios no explorados integran digestores de lodos impulsados por inteligencia artificial que mejoran el rendimiento de gas en un 12% y reducen el uso de polímeros en un 15%, atacando los puntos débiles de las plantas municipales más antiguas. En conjunto, el mercado de tecnología de tratamiento de agua y aguas residuales de China muestra un nivel de concentración moderado con una creciente prima en las ofertas integradas y preparadas para lo digital.

Líderes de la Industria de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) de China

Beijing Enterprises Water Group Limited (BEWG)

DuPont

Veolia

Xylem

Ecolab Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización y la aplicación normativa para las aguas residuales de parques industriales se están endureciendo en torno a vías técnicas más claras, lo que crea espacio para proveedores que empaquetan el cumplimiento en despliegues modulares y replicables. El Ministerio de Ecología y Medio Ambiente publicó la HJ 945.4-2026 (junio de 2026), una guía técnica para establecer estándares de emisión de contaminantes hídricos para instalaciones centralizadas de tratamiento de aguas residuales en parques industriales, respaldando la demanda de un pretratamiento robusto, trenes de membranas de alta recuperación y oxidación avanzada donde la variabilidad del influente y los contaminantes traza aumentan el riesgo de desempeño. En paralelo, el Reglamento de Ahorro de Agua de mayo de 2024 (Orden del Consejo de Estado N.º 776) eleva la reutilización de aguas residuales y la fijación de precios escalonados a requisitos operativos, respaldando inversiones en reutilización de agua, pulido por desionización para manufactura, y adaptaciones que reducen la ingesta neta de agua dulce.

Las oportunidades también se concentran en la gestión de activos y la resiliencia operativa, especialmente para servicios públicos y grandes operadores industriales que enfrentan obligaciones más estrictas de monitoreo y mantenimiento. El Consejo de Estado emitió el Reglamento de Suministro de Agua (Orden N.º 831) en febrero de 2026 (vigente desde el 1 de junio de 2026), reforzando los requisitos de monitoreo y mantenimiento de instalaciones, lo que aumenta el gasto abordable en control de procesos, instrumentación y mejoras orientadas a O&M junto con el equipo de tratamiento principal. La atención de las políticas a la sinergia entre contaminación y carbono también es visible en la convocatoria del MEE en mayo de 2026 para tecnologías avanzadas de prevención de la contaminación del agua para el Directorio Nacional de Tecnología de Prevención de la Contaminación de 2026, que respalda la demanda de aireación energéticamente eficiente, digestión anaeróbica con aprovechamiento de biogás y automatización que pueda documentar los resultados de desempeño y emisiones como parte de la aceptación y financiamiento de proyectos.

Desarrollos recientes del sector

- Abril de 2026: Beijing Enterprises Water Group Limited (BEWG) informó que operaba 1,141 plantas de tratamiento de agua con una capacidad de diseño diaria combinada de 34,086,302 toneladas por día a fines de 2025. La divulgación destaca la escala de los activos instalados bajo operadores profesionales, respaldando la demanda continua de reemplazo de equipos impulsado por adaptaciones, consumibles y optimización de O&M en una flota grande y estandarizada.

- Septiembre de 2025: DuPont firmó un acuerdo para adquirir Sinochem (Ningbo) RO Memtech Co., Ltd. para establecer una base de fabricación local para membranas de ósmosis inversa FilmTec en la provincia de Zhejiang. La producción local respalda la garantía de suministro y los plazos de entrega para despliegues de membranas de alta gama vinculados a proyectos de ZLD y agua ultrapura, donde los cronogramas de adquisición y las especificaciones de desempeño son estrictos.

- Junio de 2024: China implementó el Reglamento de Ahorro de Agua (Orden del Consejo de Estado N.º 776), que exige el reciclaje de agua industrial, la reutilización de aguas residuales y mecanismos de fijación de precios escalonados del agua. El reglamento amplía el mercado abordable para trenes de tratamiento centrados en la reutilización y soluciones de monitoreo al convertir los resultados de eficiencia hídrica en un requisito de adquisición en lugar de una mejora opcional.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de las tecnologías y sistemas relacionados utilizados para tratar el agua y las aguas residuales en China, desde la captación y el pretratamiento hasta las etapas centrales de tratamiento y la descarga o reutilización, según se adquieren para aplicaciones municipales e industriales.

Exclusiones del alcance: No contabilizamos el desarrollo de la red de suministro de agua ascendente (solo tuberías y distribución), ni los costos generales de construcción civil que no sean específicos de la tecnología del proceso de tratamiento.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Tratamiento

- Separación Aceite/Agua

- Eliminación de Sólidos en Suspensión

- Eliminación de Sólidos Disueltos

- Tratamiento Biológico

- Recuperación de Metales

- Desinfección/Oxidación

- Otros

- Equipos de Control de Procesos y Bombas

- Equipos de Tratamiento

- Por Industria de Usuario Final

- Tratamiento Municipal de Agua y Aguas Residuales

- Industria de Alimentos y Bebidas

- Industria de Pulpa y Papel

- Petróleo y Gas

- Industria de Atención Médica

- Avicultura y Acuicultura

- Industria Química

- Otras Industrias

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear el conjunto de demanda y el contexto de políticas y cumplimiento que impulsa las inversiones en mejoras de tratamiento. Revisamos fuentes públicas como publicaciones del Ministerio de Ecología y Medio Ambiente, publicaciones del Ministerio de Recursos Hídricos, series de datos de la Oficina Nacional de Estadísticas y el Anuario Estadístico de China para indicadores de uso de agua y descarga de aguas residuales. También hicimos referencia a estándares y objetivos disponibles en portales gubernamentales y boletines municipales, lo que nos ayudó a interpretar por qué ciertas tecnologías se adoptan más rápido.

Para anclar los supuestos a nivel de tecnología, también revisamos fuentes como artículos de revistas académicas sobre desempeño de tratamiento, patentes y solicitudes de tecnología, y estadísticas aduaneras o comerciales donde el movimiento de equipos es visible. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa reputada para comprender las adiciones de capacidad, las adjudicaciones de proyectos y la dirección de precios. Cuando fue necesario, se utilizó una suscripción paga para datos financieros de empresas y una base de datos de patentes para acelerar las verificaciones cruzadas de exposición de ingresos y enfoque tecnológico. Estos ejemplos de fuentes son ilustrativos y no exhaustivos, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar las señales de demanda detrás del gasto municipal e industrial, y en poner a prueba los supuestos utilizados en el modelo. Hablamos con una combinación de proveedores de equipos, participantes de EPC y O&M, consultores de ingeniería y partes interesadas del lado comprador. La aportación se equilibró entre las principales regiones de China para reflejar las diferencias en regulación y combinación industrial.

La retroalimentación de los encuestados se utilizó para reducir las brechas entre los anuncios de expansión de capacidad y la porción de los presupuestos de proyectos que debe contabilizarse como tecnología de proceso de tratamiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 17% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 22% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo que traduce las señales de extracción de agua, generación de aguas residuales y cobertura de tratamiento de China en un conjunto de gasto tecnológico abordable, y luego vincula ese conjunto con las combinaciones tecnológicas típicas utilizadas en plantas municipales y trenes de tratamiento industrial. Para mantener el modelo práctico, utilizamos un pequeño conjunto de insumos que se pueden verificar repetidamente, como los volúmenes de descarga de aguas residuales, la tasa de tratamiento y los objetivos de reutilización, la intensidad de capex por capacidad de tratamiento añadida, la dirección del costo operativo de energía y productos químicos, y los niveles de adopción de etapas avanzadas como la filtración por membranas y el tratamiento terciario.

El total se corroboró utilizando aproximaciones selectivas de abajo hacia arriba, principalmente comparando presupuestos de proyectos muestreados, exposición de ingresos de proveedores a China y rangos de precios observados para paquetes de equipos clave, lo que nos ayudó a ajustar por proyectos subreportados y desfases de tiempo. Cuando no se pudo observar claramente un gasto tecnológico específico, se aplicaron aproximaciones utilizando adiciones de capacidad y participaciones típicas en la lista de procesos, y los supuestos se refinaron luego mediante la retroalimentación de expertos.

Para la previsión, se utilizó el análisis de escenarios porque el gasto es sensible a la aplicación regulatoria, el financiamiento municipal y los ciclos de cumplimiento industrial. Las tasas de crecimiento para los impulsores clave se establecieron utilizando una combinación de tendencias de series temporales y la dirección compartida por los entrevistados, y luego aplicamos las perspectivas resultantes al conjunto de gasto tecnológico para que la previsión siga siendo rastreable a indicadores reales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes como las adiciones de capacidad de tratamiento publicadas, las carteras de proyectos anunciadas públicamente y los cambios en los indicadores de descarga de aguas residuales y cumplimiento. Si una variación era demasiado amplia, revisamos los supuestos de entrada, volvimos a verificar los factores de conversión y dimos seguimiento con las fuentes para confirmar si el momento, el alcance o los precios estaban causando la brecha.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas, incluidas verificaciones de lógica para saltos interanuales, coherencia de unidades y manejo de moneda. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando hay cambios de política materiales, anuncios de programas de proyectos importantes o shocks de precios visibles. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual posible.

Tamaño del mercado de tecnología de tratamiento de agua y aguas residuales (WWT) de China de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para este espacio pueden parecer muy diferentes porque los equipos no siempre contabilizan las mismas líneas de gasto y pueden no anclar el modelo a las mismas señales de demanda. En la práctica, las diferencias a menudo provienen de lo que se trata como gasto tecnológico frente a construcción general, qué año se utiliza para la moneda y los precios, y qué tan rápido se supone que aumenta la adopción de tratamiento avanzado.

Los anuncios de expansión de capacidad, los indicadores de descarga de aguas residuales y las señales de cobertura de tratamiento son los puntos de evidencia que mantienen a Mordor Intelligence alineado con un conjunto de gasto exclusivamente tecnológico para China, lo que evita inflar la cifra con infraestructura hídrica más amplia y obras civiles no relacionadas con el proceso. Algunas estimaciones también mezclan alcances de solo equipos con paquetes de soluciones más amplios, o aplican tasas de actualización sin verificar los ciclos presupuestarios municipales y el momento de cumplimiento industrial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,07 mil millones de USD (2025) | |

| Consultora Global A | 11,15 mil millones de USD (2024) | Utiliza un año base anterior y una captura más ajustada de la tecnología de tratamiento, lo que puede dejar fuera porciones del gasto en mejoras municipales y algunos paquetes de tratamiento avanzado incorporados en proyectos más recientes. |

| Grupo de Investigación del Sector B | 1,79 mil millones de USD (2024) | Parece limitarse solo al equipo de tratamiento primario, por lo que se excluyen las etapas secundarias y terciarias, los sistemas de reutilización y el gasto más amplio en tecnología de aguas residuales, lo que naturalmente produce un total mucho menor. |

La diferencia refleja principalmente los límites de alcance y la alineación de años, más que un simple desacuerdo sobre el crecimiento. Al vincular los pasos de dimensionamiento a señales observables de volumen y capacidad, y luego someter a prueba los precios y la adopción mediante entrevistas, nuestra estimación se mantiene transparente y repetible para los compradores que necesitan una cifra que puedan rastrear hasta impulsores claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnología de tratamiento de agua y aguas residuales de China?

El mercado está valorado en USD 17,39 mil millones en 2026 con una CAGR del 8,20% hasta 2031.

¿Qué segmento tiene la mayor participación dentro de los equipos de tratamiento chinos?

Los equipos de tratamiento dominan con una participación del 90,02%, en gran medida debido a los biorreactores de membrana y las unidades de oxidación avanzada.

¿Qué sector de usuario final crece más rápido?

Las instalaciones de alimentos y bebidas registran una CAGR del 9,30%, ya que los estándares de exportación exigen sistemas de agua ultrapura y recuperación de nutrientes.

¿Cómo influyen los mandatos de ZLD en las elecciones tecnológicas?

Las normas de ZLD imponen una recuperación del 95% del agua, impulsando a las instalaciones hacia la ósmosis inversa multietapa, la evaporación y las membranas cerámicas.

¿Por qué está aumentando la demanda de agua ultrapura en China?

La expansión de las fábricas de semiconductores y las plantas de baterías para vehículos eléctricos requiere una resistividad superior a 18 megaohmios-cm, creando oportunidades de alto margen para los proveedores especializados.

¿Qué factores determinan los patrones de inversión regional?

Las provincias orientales se benefician de regulaciones más estrictas y tarifas más altas, mientras que las regiones centrales se benefician de la reubicación industrial y los incentivos de las APP.

Última actualización de la página el: