Tamaño y Cuota del Mercado de Tecnologías Sigilosas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

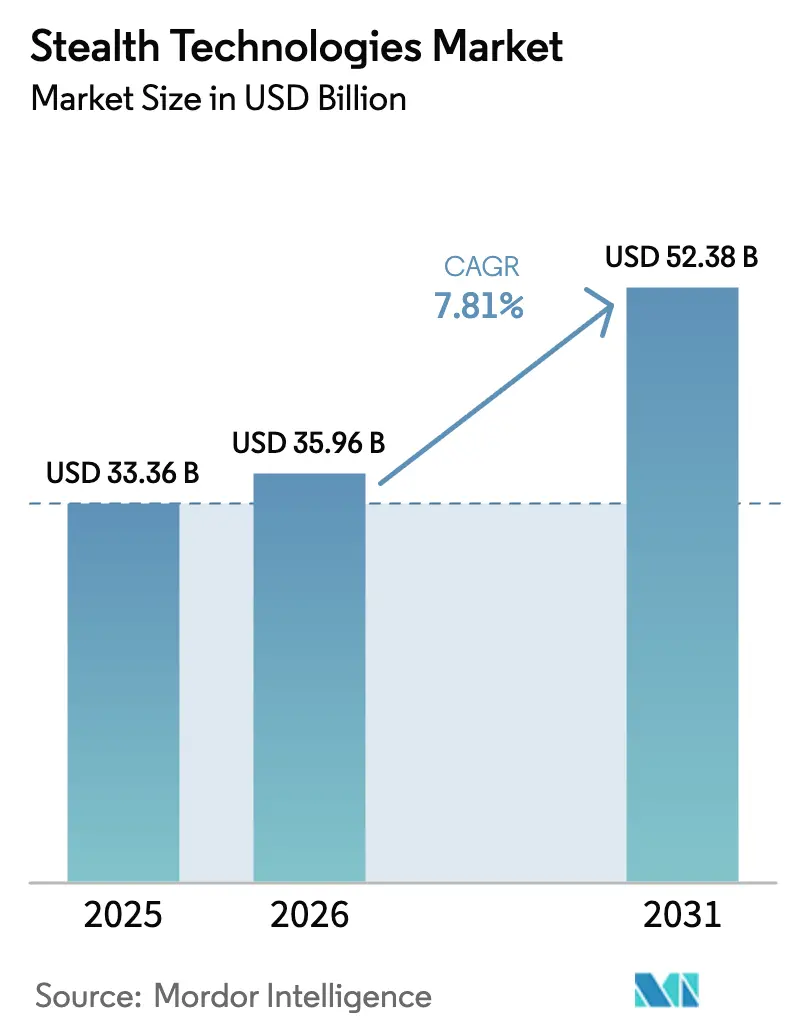

| Tamaño del Mercado (2026) | 35.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

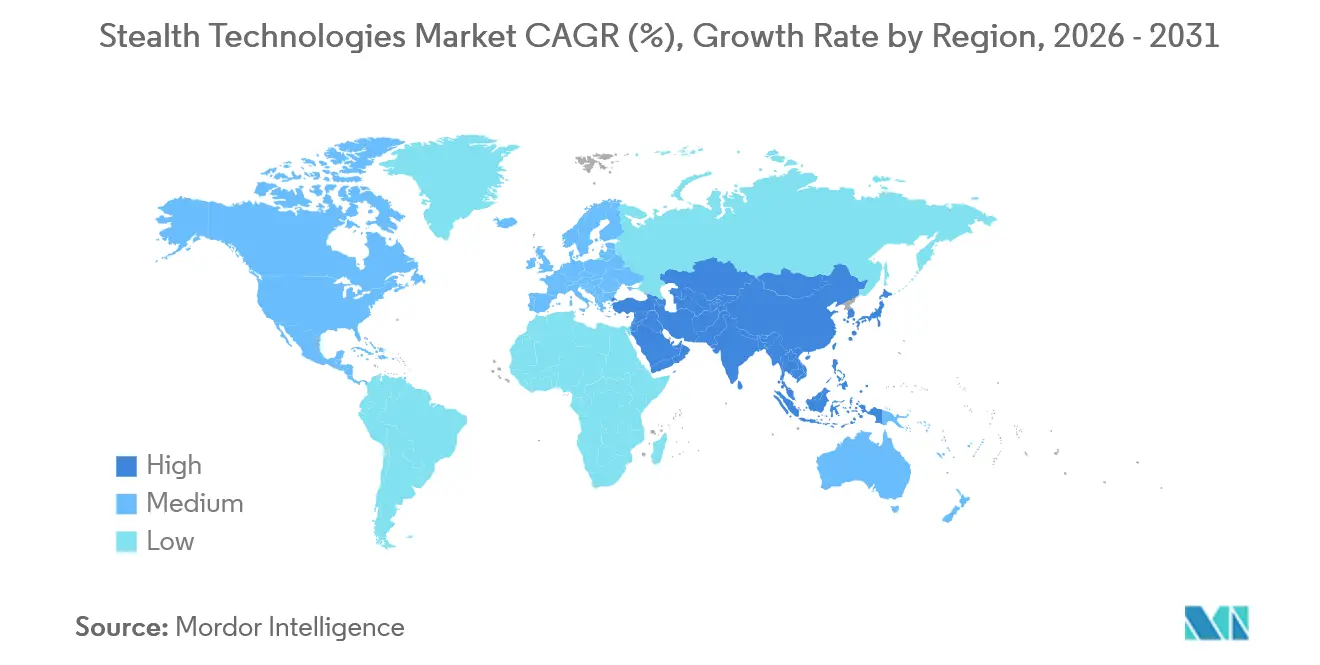

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

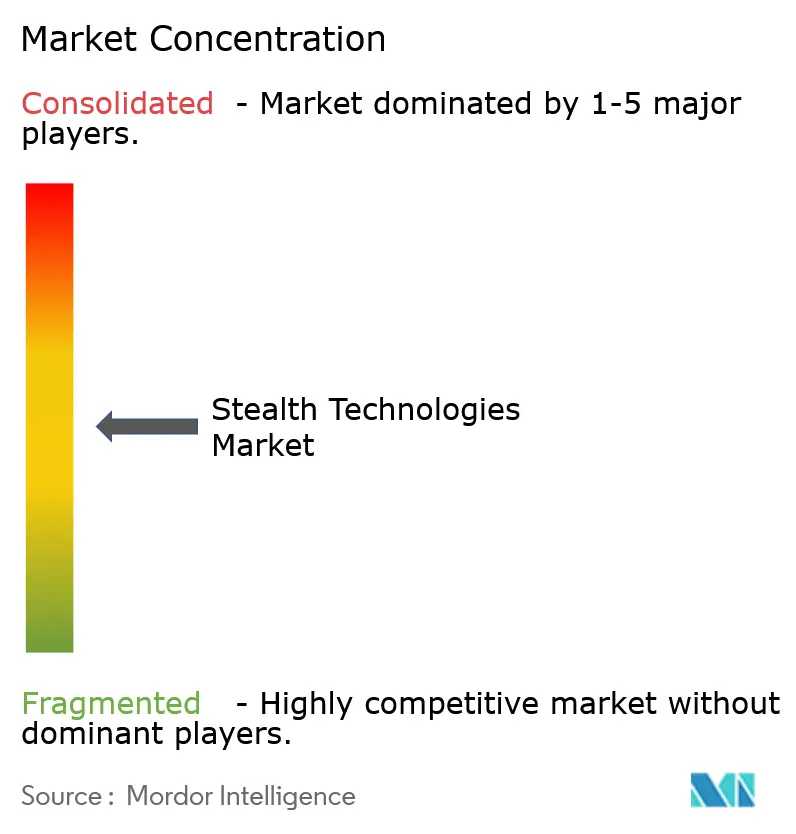

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías Sigilosas por Mordor Intelligence

Se espera que el tamaño del mercado de tecnologías sigilosas crezca de 33,36 mil millones de USD en 2025 a 35,96 mil millones de USD en 2026 y se prevé que alcance los 52,38 mil millones de USD en 2031 a una CAGR del 7,81% durante el período 2026-2031. El despliegue acelerado de radares de baja frecuencia multiestáticos, programas de vehículos hipersónicos y constelaciones de satélites de baja observabilidad está estimulando una rápida innovación en materiales, en lugar de desplazar por completo el diseño de baja observabilidad. La victoria de Boeing en marzo de 2025 en la competición de Dominancia Aérea de Nueva Generación (NGAD) por valor de 20 mil millones de USD ilustra cómo los cazas de sexta generación integrarán la reducción de firma dentro de marcos de guerra electrónica de arquitectura abierta que pueden reprogramarse frente a amenazas de sensores emergentes. En paralelo, el plan de la Fuerza Aérea de los Estados Unidos de adquirir más de 1.000 Aeronaves de Combate Colaborativo (CCA) está desplazando la economía de la supervivencia hacia enjambres de plataformas no tripuladas de bajo coste que pueden absorber el desgaste mientras amplían el alcance de los sensores de los activos tripulados. El B-21 Raider de Northrop Grumman, el J-20 Bloque 3 de China y la entrada de Japón en el Programa Global de Combate Aéreo (GCAP) de cuatro naciones confirman que las nuevas inversiones estratégicas se están proliferando en todas las regiones de defensa centrales.

Conclusiones Clave del Informe

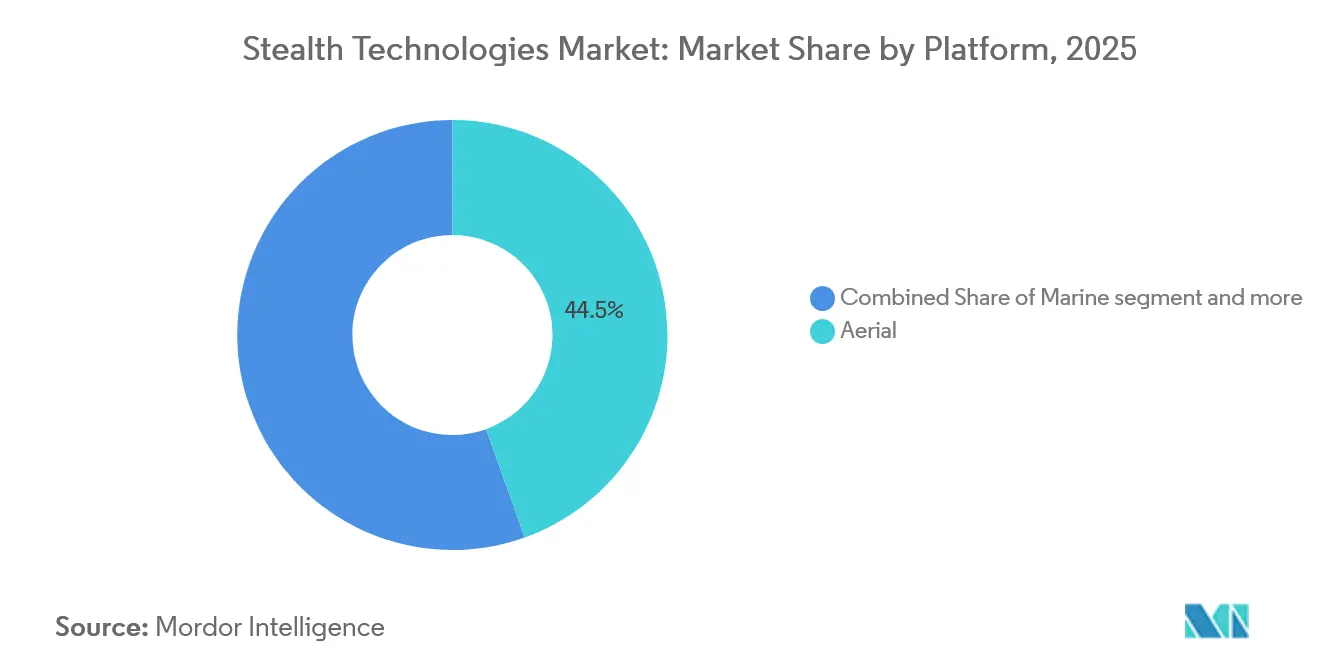

- Por plataforma, los sistemas aéreos lideraron con el 44,54% de la cuota del mercado de tecnologías sigilosas en 2025, mientras que se prevé que los vehículos terrestres registren la CAGR más rápida del 9,18% hasta 2031, a medida que las fuerzas terrestres se vuelven cada vez más resistentes a los sensores ubicuos.

- Por tipo de tecnología, se espera que los materiales absorbentes de radar mantengan una cuota de ingresos del 36,59%; el camuflaje de plasma y electromagnético está preparado para el crecimiento más rápido, con una CAGR del 8,71%, impulsado por demostraciones de prototipos de la DARPA y la Fuerza Espacial.

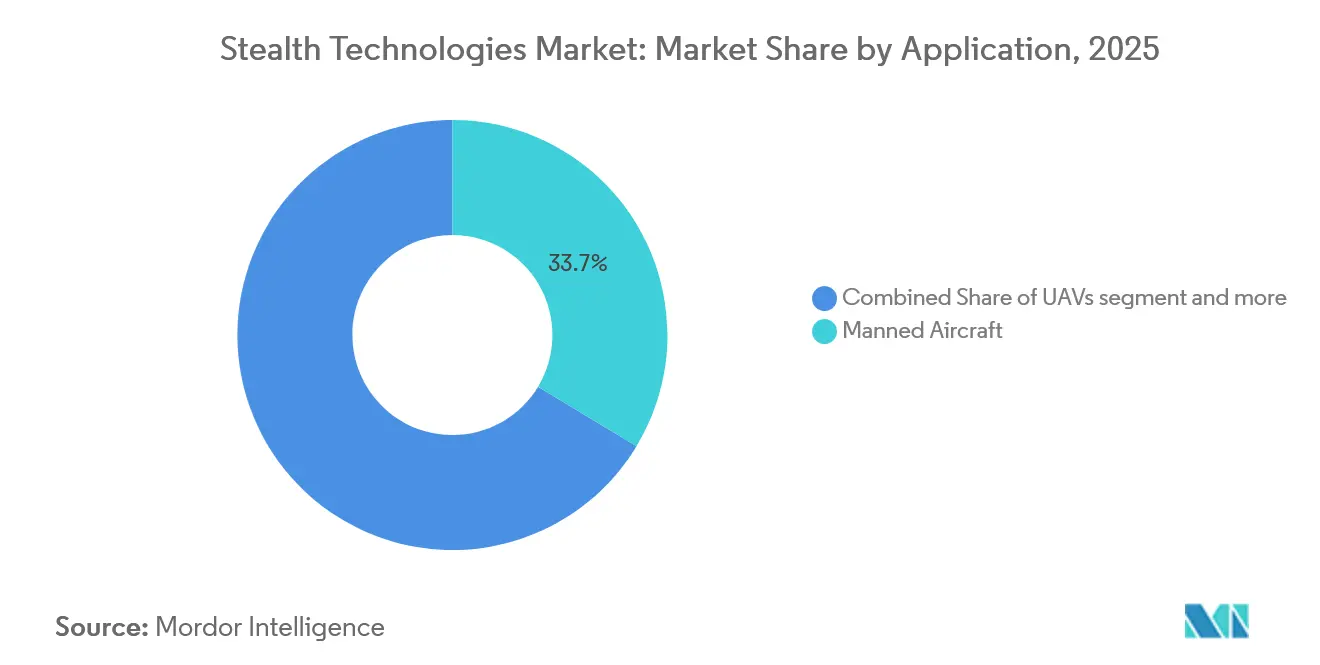

- Por aplicación, las aeronaves tripuladas capturaron el 33,65% de los ingresos en 2025; sin embargo, se espera que los vehículos aéreos no tripulados se expandan a una CAGR del 10,15%, impulsados por el programa CCA y proyectos de ala leal en Australia y Europa.

- Por geografía, América del Norte dominó con el 34,89% de los ingresos en 2025, respaldada por la flota de pruebas del B-21 y la financiación del NGAD. En contraste, se proyecta que Asia-Pacífico registre la CAGR más alta del 9,93% hasta 2031, a medida que China, Corea del Sur e India aceleran la producción de cazas de quinta y sexta generación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnologías Sigilosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ubicuidad de radares de baja frecuencia multiestáticos que impulsan las actualizaciones de RAM | +1.2% | Global, con concentración en Europa del Este e Indo-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia arquitecturas combinadas de sigilo y guerra electrónica para cazas de sexta generación | +1.5% | América del Norte, Europa, Asia-Pacífico (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Producción en masa de enjambres de UAVs de baja observabilidad para misiones de ISR y señuelo | +1.8% | América del Norte, Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Desafíos de calentamiento aerodinámico relacionados con lo hipersónico que aumentan la demanda de RAM de CMC avanzado | +1.0% | América del Norte, China, Rusia | Mediano plazo (2-4 años) |

| Creciente interés en la supresión de firma plasma-magnética para satélites en órbita terrestre baja | +0.6% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Fabricación aditiva de metamateriales de densidad graduada que reducen los costes del programa | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ubicuidad de Radares de Baja Frecuencia Multiestáticos que Impulsan las Actualizaciones de RAM

Las redes de radar VHF y UHF multiestáticas cubren ahora la región del Báltico y el Mar de China Meridional, exponiendo células optimizadas en forma a distancias superiores a 200 km y obligando a los operadores a invertir en recubrimientos de banda ancha que absorben energía de 30 MHz a 18 GHz.[1]Las Redes de Radar Multiestático Desafían el Sigilo, Organización de Ciencia y Tecnología de la OTAN, sto.nato.int El sistema YLC-8E de China logró el seguimiento en vivo de objetivos de baja sección transversal de radar en 2024, acelerando la adquisición estadounidense de RAM de banda ancha rico en tierras raras a pesar de que los costes de material son tres veces superiores a los de una alternativa de banda estrecha. El presupuesto de defensa de los Estados Unidos para el ejercicio fiscal 2025 asigna 340 millones de USD para el mantenimiento de la sección transversal de radar del F-35, un 28% por encima de los niveles de 2024, lo que subraya la urgencia de las actualizaciones. Las fuerzas aéreas más pequeñas de Europa del Este están modernizando cazas de cuarta generación con paneles de aplicación modulares durante el mantenimiento en depósito, generando un nicho de posventa. La demanda resultante impulsa el mercado de tecnologías sigilosas, a pesar de la proliferación de sensores antistealth.

Cambio Hacia Arquitecturas Combinadas de Sigilo y Guerra Electrónica para Cazas de Sexta Generación

El F-47 NGAD de Boeing integra procesadores de guerra electrónica cognitiva que modulan la impedancia superficial en tiempo real, transformando la piel de la célula en una antena reconfigurable en lugar de un absorbedor pasivo. El contrato exige interfaces de sistemas de misión abiertos, lo que permite que las cargas útiles de terceros actualicen los perfiles de firma mediante actualizaciones de software en lugar de ciclos de rociado físico. Las elecciones de diseño paralelas en el Tempest del GCAP requieren superficies selectivas de frecuencia activas que sean reprogramables en el campo, una capacidad que los recubrimientos pasivos de la era del F-35 no pueden igualar. El J-20 Bloque 3 de China incorpora aperturas de radiofrecuencia distribuidas a lo largo de los bordes de las alas para alternar entre modos de baja observabilidad y ataque electrónico. El linaje del F-35 de Lockheed Martin, arraigado en recubrimientos fijos, fue considerado menos adaptable, lo que subraya un cambio de paradigma que reescribe la ventaja competitiva en el mercado de tecnologías sigilosas.

Producción en Masa de Enjambres de UAVs de Baja Observabilidad para Misiones de ISR y Señuelo

La Fuerza Aérea de los Estados Unidos limita los costes unitarios de las CCA a menos de 30 millones de USD, lo que permite una flota planificada de más de 1.000 aeronaves que pueden ser sacrificadas para saturar las defensas del adversario. El Fury de Anduril emplea un cuerpo de ala combinada para lograr firmas de radar del tamaño de un pájaro, al tiempo que omite los costosos sistemas de gestión térmica que llevan los penetradores tripulados, reduciendo los costes del ciclo de vida. El XQ-67A de General Atomics voló de forma autónoma con F-35s durante el Red Flag, validando el trabajo en equipo tripulado-no tripulado a escala operativa. El MQ-28 Ghost Bat de Boeing Australia finalizó las pruebas de portaaviones en 2025, ampliando los conceptos de enjambre naval. El GJ-11 Sharp Sword de China entró en producción en serie, confirmando un enfoque paralelo en UAVs de baja observabilidad de bajo coste. El cálculo de costes es de 300 millones de USD por diez CCAs frente a más de 100 millones de USD por un solo F-35, consolidando el enjambre como un vector de crecimiento primario para el mercado de tecnologías sigilosas.

Desafíos de Calentamiento Aerodinámico Relacionados con lo Hipersónico que Aumentan la Demanda de RAM de CMC Avanzado

Las armas a velocidades superiores a Mach 5 elevan las temperaturas del borde de ataque por encima de los 2.000 °C, superando los límites de los compuestos de carbono-carbono utilizados en aeronaves subsónicas. Las pruebas de la NASA han demostrado que los compuestos de matriz cerámica de diboruro de zirconio y carburo de hafnio mantienen su absorción a 2.200 °C durante 10 minutos, un requisito para los perfiles de planeo de impulso.[2]Investigación de Materiales Hipersónicos de la NASA, Servidor de Informes Técnicos de la NASA, ntrs.nasa.gov El Concepto de Arma Hipersónica de Respiración de Aire de la DARPA combina sustratos de C/C-SiC con capas exteriores graduadas de ZrB2-SiC para equilibrar el choque térmico con la atenuación en banda X y Ku. El Laboratorio Nacional de Oak Ridge redujo el tiempo de ciclo de piezas de UHTC de 72 horas a 18 horas, lo que resultó en una reducción de costes del 40% y hace viable la producción de componentes hipersónicos absorbentes de radar. El vehículo de planeo DF-17 de China utiliza supuestamente cerámicas similares, mientras que el Avangard de Rusia se basa en carbono-carbono con aditivos de carburo de boro, aunque la oxidación sigue siendo una vulnerabilidad. A medida que los prototipos hipersónicos entran en adquisición, el RAM de temperatura ultraelevada se convierte en una frontera de la ciencia de materiales dentro del mercado de tecnologías sigilosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de radar pasivo de tres bandas que reduce la ventaja operativa | -0.8% | Europa del Este, Indo-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Barreras regulatorias en compuestos avanzados controlados por ITAR | -0.6% | Global, más agudo para los aliados no estadounidenses | Mediano plazo (2-4 años) |

| Altos costes de operación y mantenimiento de recubrimientos absorbentes de radar en climas litorales húmedos | -0.5% | Indo-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Compromisos de firma térmica-acústica que limitan la resistencia de la plataforma | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Radar Pasivo de Tres Bandas que Reduce la Ventaja Operativa

La red VERA-NG de ERA, desplegada a lo largo del flanco oriental de la OTAN, logró el seguimiento a 400 km de sustitutos sigilosos fusionando iluminadores VHF, UHF y banda L, comprimiendo las ventanas de permanencia no detectada a menos de 20 minutos. Se espera que los emplazamientos DWL-002 de China, distribuidos a lo largo del Estrecho de Taiwán, se amplíen a 12 instalaciones para 2025, proporcionando alerta temprana sin emitir energía que pueda ser atacada, complicando así las misiones de supresión. El análisis de RAND muestra que las inversiones en radar pasivo cuestan una décima parte de las matrices AESA activas, democratizando el antistealth y erosionando la prima de valor de las plataformas de baja observabilidad. Las actualizaciones de la doctrina de la Fuerza Aérea de los Estados Unidos ahora enfatizan la entrada y salida rápidas, así como las municiones de largo alcance, un cambio que reduce el tiempo de permanencia de la plataforma y socava algunos casos de inversión para plataformas altamente sigilosas. El crecimiento del mercado persiste, aunque a un ritmo moderado, a medida que los operadores sopesan la rentabilidad de sus estrategias frente a las ventanas tácticas que se reducen.

Barreras Regulatorias en Compuestos Avanzados Controlados por ITAR

Las restricciones ITAR sobre el RAM de nanotubos de carbono y los diseños de metamateriales ralentizan los programas multinacionales y elevan los costes de duplicación. El Reino Unido esperó 14 meses para obtener la aprobación de los Estados Unidos para coproducir el RAM del Tempest, lo que llevó a BAE a construir líneas redundantes con una prima de coste del 35%.[3]Revisión ITAR del Tempest, Financial Times, ft.com La participación de Japón en el GCAP desencadenó la adopción de reglas de intercambio tecnológico compartimentadas, que complican la concesión de licencias cruzadas de superficies selectivas de frecuencia. El calendario del KF-21 Bloque 2 de Corea del Sur se retrasó 18 meses tras la denegación de la propiedad intelectual de los recubrimientos del F-35, lo que obligó a realizar esfuerzos de I+D locales. El programa AMCA de India pivotó hacia materiales nacionales cuando se denegaron las licencias de exportación, aunque las primeras pruebas muestran un rendimiento de absorción de banda ancha un 20% inferior. Tales fricciones incentivan la autosuficiencia extranjera, al tiempo que retrasan los hitos del programa y restringen el crecimiento del mercado de tecnologías sigilosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Vehículos Terrestres Aceleran la Gestión de Firma

Se prevé que los vehículos terrestres registren una CAGR del 9,18% de 2026 a 2031, la más rápida entre los grupos de plataformas, a medida que los ejércitos modernizan tanques de batalla principales y vehículos de combate de infantería con RAM de aplicación para contrarrestar la proliferación de sensores de drones y municiones de merodeo. El demostrador Carmel de Israel Aerospace Industries logró una reducción del 60% en la sección transversal de radar en relación con los cascos heredados, validando kits modulares que pueden instalarse durante las revisiones en depósito. El segmento aéreo mantuvo una cuota de mercado del 44,54% en tecnologías sigilosas en 2025, impulsado por el desarrollo de cazas de sexta generación y la creación de prototipos de CCA. Sin embargo, los costes unitarios de las aeronaves tripuladas exquisitas impulsan un cambio hacia enjambres no tripulados de producción masiva, redistribuyendo los presupuestos de adquisición. Las plataformas marítimas integran cascos tumblehome y matrices de cancelación activa como se ve en el DDG(X) de la Armada de los Estados Unidos, mientras que las baldosas anecoicas de los submarinos avanzan en el sigilo acústico. Los segmentos espacial y de misiles siguen siendo nichos, pero atraen I+D a medida que los operadores en órbita terrestre baja prueban vainas de plasma y los misiles de largo alcance adoptan pieles de baja observabilidad. En conjunto, la demanda entre dominios refuerza la importancia estratégica de las tecnologías sigilosas.

En el dominio aéreo, la fabricación aditiva está acortando los ciclos de iteración para los UAVs de cuerpo de ala combinada, permitiendo una verificación rápida de conceptos. En tierra, las baldosas de metamateriales impresas en 3D permiten a las brigadas blindadas adaptar las firmas para operaciones urbanas o en terreno abierto en cuestión de horas. Los diseñadores navales priorizan cada vez más el equilibrio de la firma electromagnética sobre la reducción pura de radar para evitar comprometer los perfiles infrarrojos y acústicos. La convergencia de la ciencia de materiales en estos entornos indica que el mercado de tecnologías sigilosas seguirá siendo agnóstico en cuanto a la plataforma, con proveedores que venden químicas estándar y cadenas de herramientas de diseño a múltiples integradores de dominio. Esta dinámica apoya un ecosistema de proveedores saludable incluso cuando los programas de plataformas individuales fluctúan.

Por Tipo de Tecnología: El Camuflaje de Plasma Transita del Concepto al Prototipo

Los materiales absorbentes de radar aseguraron el 36,59% de los ingresos de 2025, manteniéndose como el pilar del mercado de tecnologías sigilosas. Las matrices poliméricas de nueva generación infundidas con microescamas de tierras raras ahora superan un ancho de banda de 20 GHz, pero las ganancias incrementales enfrentan rendimientos decrecientes en términos de coste por decibelio. El diseño de forma y geometría sigue siendo la base de cada programa; sin embargo, el coste de ajustar las curvaturas aumenta bruscamente más allá del umbral de sección transversal de radar de 0,001 m². La gestión de la firma infrarroja, crucial para derrotar a los buscadores de imágenes, compite con el sigilo de radar por el espacio y los presupuestos de energía, lo que obliga a los algoritmos de compromiso de diseño a optimizar en múltiples bandas espectrales. La cancelación activa es particularmente adecuada para los buques de superficie, donde los márgenes de energía son generosos; los prototipos del DDG(X) incorporan paneles de impedancia reconfigurables a ras de sus estructuras superiores.

Se prevé que el camuflaje de plasma y electromagnético crezca a una CAGR del 8,71% a medida que los prototipos de la DARPA y la Fuerza Espacial migran de los bancos de laboratorio a los bancos de prueba orbitales. Las demostraciones muestran una atenuación de 15 dB en el rango de 2 a 18 GHz, aunque con un gasto de energía significativo. La fabricación aditiva de metamateriales de densidad graduada suaviza las transiciones de impedancia, ampliando la absorción en un 40% y reduciendo el número de capas a la mitad, lo que a su vez reduce los ciclos de mantenimiento. Estos avances señalan que los enfoques activos y definidos por software complementarán, sin reemplazar, los materiales convencionales, combinando defensas físicas y electrónicas en una pila integrada de gestión de firma que define el futuro del sector de tecnologías sigilosas.

Por Aplicación: Los Vehículos Aéreos No Tripulados Superan a las Plataformas Tripuladas

Se proyecta que los vehículos aéreos no tripulados se expandan a una CAGR del 10,15% de 2026 a 2031, a medida que las CCAs, los compañeros leales y los señuelos prescindibles pasan a la producción. El segmento se beneficia de restricciones de seguridad de la tripulación relajadas, lo que permite ángulos de planta más pronunciados y una supresión infrarroja mínima, ya que la tolerancia a las pérdidas es mayor. Las aeronaves tripuladas representaron el 33,65% de los ingresos en 2025, respaldadas por las entregas del F-35 y el B-21; sin embargo, el aumento de los costes de adquisición está inclinando la inversión marginal hacia las flotas no tripuladas. Los avances en el sigilo de los buques de superficie se centran en mástiles cerrados y compuestos transparentes al radar, con el destructor Tipo 055 de China desplegando superestructuras facetadas en 25 cascos para 2025. Los programas de submarinos se centran en baldosas anecoicas de banda ancha que atenúan el sonar activo mientras soportan cargas hidrostáticas de aguas profundas, un doble requisito que impulsa el desarrollo de nuevas químicas de elastómeros.

Los vehículos de combate terrestre integran kits de firma durante las visitas rutinarias al depósito, proporcionando actualizaciones rentables para flotas que tienen típicamente 25 años de antigüedad. Los diseñadores de misiles y municiones de precisión guiada incorporan entradas serpentinas y pieles de baja observabilidad; el AGM-158 JASSM-ER de Lockheed Martin reporta probabilidades de penetración superiores al 90% contra los sistemas de misiles tierra-aire modernos. En conjunto, estas aplicaciones confirman que el tipo de plataforma ya no dicta el liderazgo tecnológico; en cambio, el perfil de misión y el riesgo unitario aceptable definen la curva de adopción dentro del mercado de tecnologías sigilosas.

Análisis Geográfico

América del Norte generó el 34,89% de los ingresos globales en 2025, a medida que el B-21 Raider entró en pruebas de vuelo y la financiación del NGAD se aseguró mediante desembolsos de investigación plurianuales. Los Estados Unidos también lideran la carrera hipersónica, invirtiendo en cadenas de suministro de UHTC y ordenando más de 1.000 CCAs, que en conjunto anclan la demanda interna a pesar del escrutinio presupuestario. El Departamento de Defensa Nacional de Canadá está asignando fondos para modernizar los reemplazos del CF-18 con recubrimientos de banda ancha, lo que refleja una alineación con las naciones aliadas en torno a las cadenas de suministro de los Estados Unidos.

Se prevé que Asia-Pacífico registre la CAGR más alta del 9,93% hasta 2031, a medida que China eleva la producción anual del J-20 hacia 60 células y prueba variantes de portaaviones del J-35. La financiación del KF-21 Bloque 2 de Corea del Sur asegura actualizaciones de sigilo, mientras que la participación de Japón en el GCAP otorga acceso a arquitecturas de sexta generación en cooperación con el Reino Unido, Italia y Suecia. El AMCA de India apunta a su primer vuelo en 2029, marcando un movimiento estratégico para reducir la dependencia de las importaciones a pesar de las brechas tecnológicas. Australia impulsa los conceptos de enjambre a través del programa MQ-28 Ghost Bat, y las naciones del Sudeste Asiático están persiguiendo lanchas misiles de baja observabilidad para contrarrestar las asimetrías de poder regional.

Europa mantiene una financiación sólida para el GCAP y el rival de Francia-Alemania-España, el Sistema de Combate Aéreo del Futuro, aunque las fricciones ITAR transatlánticas complican los flujos de componentes. Los estados de Europa del Este adquieren radares pasivos multibanda y modernizan cazas heredados con RAM de aplicación en lugar de comprar cazas de quinta generación, una respuesta pragmática a los límites presupuestarios y la proximidad a posibles zonas de conflicto. Oriente Medio está adquiriendo aeronaves de baja observabilidad y activos navales para compensar las amenazas de misiles; el interés de los Emiratos Árabes Unidos en el F-35 y la participación de Arabia Saudita en el Tempest ejemplifican la modernización regional. América del Sur sigue siendo un adoptante de nicho; el transporte KC-390 de Brasil incluye características de sigilo limitadas, pero no tiene una línea de aeronaves de combate de baja observabilidad dedicada.

Panorama Competitivo

El mercado exhibe una concentración moderada: los cuatro principales contratistas principales, Lockheed Martin Corporation, Northrop Grumman Corporation, The Boeing Company y BAE Systems plc, controlaron un estimado del 55%-60% de los ingresos de 2025, aunque los contratos adjudicados en 2024-2026 revelan una presión creciente de participantes ágiles. La victoria de Boeing en el NGAD y el progreso de Northrop Grumman en el B-21 aseguran la cartera de pedidos a corto plazo, pero el fracaso de Lockheed Martin en capturar el NGAD subraya que la posición dominante en el F-35 no garantiza el dominio de la próxima generación. El contrato de CCA de 1.800 millones de USD de Anduril demuestra que el ritmo de desarrollo de Silicon Valley resuena con los ejecutivos de adquisiciones centrados en el coste unitario y la velocidad de actualización.

Los proveedores de materiales se están consolidando. La adquisición de Composite Technology Development por parte de Northrop Grumman en 2024 asegura la propiedad intelectual de resinas y fibras, mientras que CoorsTek y Kyocera entran en nichos de protección térmica hipersónica que antes ocupaban los proveedores tradicionales de RAM.[4]Adquisición de CTD por Northrop Grumman, Northrop Grumman, northropgrumman.com Las solicitudes de patentes aumentaron un 18% interanual en 2025, impulsadas por avances en superficies de impedancia reconfigurables y metamateriales impresos. La patente de Boeing de abril de 2025 para una piel cargada con varactores ejemplifica la convergencia del hardware y el software dentro de los componentes estructurales.[5]Patente de Impedancia Reconfigurable de Boeing, Oficina de Patentes y Marcas de los Estados Unidos, uspto.gov Las estrategias de integración vertical apuntan a capturar subsistemas de alto margen, incluidos los procesadores de guerra electrónica cognitiva y las químicas imprimibles aditivas, en lugar de depender únicamente de los márgenes de la plataforma.

Las tácticas competitivas enfatizan la creación rápida de prototipos, las arquitecturas abiertas y la transparencia en los costes. Kratos demuestra precios de entrega de menos de 5 millones de USD para señuelos prescindibles, erosionando los modelos de coste más beneficio de los contratistas principales heredados. Saab y Mitsubishi Heavy Industries, Ltd. (MHI) aprovechan la I+D compartida para compensar los cuellos de botella del ITAR, garantizando un flujo tecnológico fluido dentro del GCAP. La inversión fluye hacia líneas de fabricación aditiva capaces de imprimir metamateriales de densidad graduada a escala, reduciendo las barreras de capital para las empresas de nivel medio. En conjunto, estas dinámicas indican una competencia sostenida por una cuota del mercado de tecnologías sigilosas durante la próxima década.

Líderes del Sector de Tecnologías Sigilosas

BAE Systems plc

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: China planea mejorar el avanzado caza sigiloso J-20 con actualizaciones de su radar, motores e integración de IA, con el objetivo de fortalecer su papel como activo clave en la guerra aérea de quinta generación.

- Enero de 2026: Lockheed Martin Corporation anunció que entregó un récord de 191 cazas sigilosos F-35 Lightning II en 2025, superando el máximo anual anterior de 142 aeronaves logrado en 2021 en casi 50 unidades.

- Marzo de 2025: Boeing aseguró el contrato para el caza sigiloso NGAD de la Fuerza Aérea, designado como F-47. Este contrato representa un logro significativo para Boeing, revitalizando su negocio de aeronaves sigilosas.

Alcance del Informe Global del Mercado de Tecnologías Sigilosas

La tecnología sigilosa es un elemento central en los activos militares de próxima generación. Se define como una subdisciplina de las tácticas militares que abarca una amplia gama de métodos desplegados para hacer invisibles al radar los activos militares, como aeronaves, buques, submarinos, sistemas de armas, vehículos terrestres y personal. El equipo militar moderno se adhiere a los principios de baja observabilidad, diseñado para ser discreto en todos los aspectos minimizando las emisiones acústicas, de radio, radar e infrarrojas, al tiempo que utiliza tecnologías ópticas para integrarse en el entorno circundante.

El mercado de tecnologías sigilosas está segmentado por plataforma, tipo de tecnología, aplicación y geografía. Por plataforma, el mercado está segmentado en aérea, marina, espacial y terrestre. Por tipo de tecnología, el mercado está segmentado en materiales absorbentes de radar (RAM), diseño de forma y geometría, reducción de firma infrarroja, cancelación activa (sigilo electrónico) y camuflaje de plasma/electromagnético. Por aplicación, el mercado está clasificado en aeronaves tripuladas, vehículos aéreos no tripulados (UAVs), buques de superficie, submarinos, vehículos de combate terrestre, misiles y municiones de precisión guiada. El informe ofrece el tamaño del mercado y las previsiones para los principales países de las regiones. Para cada segmento, el dimensionamiento y las proyecciones del mercado se realizaron en función del valor (USD).

| Aérea |

| Marina |

| Terrestre |

| Basada en el Espacio |

| Materiales Absorbentes de Radar (RAM) |

| Diseño de Forma y Geometría |

| Reducción de Firma Infrarroja |

| Cancelación Activa (Sigilo Electrónico) |

| Camuflaje de Plasma/Electromagnético |

| Aeronaves Tripuladas |

| Vehículos Aéreos No Tripulados (UAVs) |

| Buques de Superficie |

| Submarinos |

| Vehículos de Combate Terrestre |

| Misiles y Municiones de Precisión Guiada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aérea | ||

| Marina | |||

| Terrestre | |||

| Basada en el Espacio | |||

| Por Tipo de Tecnología | Materiales Absorbentes de Radar (RAM) | ||

| Diseño de Forma y Geometría | |||

| Reducción de Firma Infrarroja | |||

| Cancelación Activa (Sigilo Electrónico) | |||

| Camuflaje de Plasma/Electromagnético | |||

| Por Aplicación | Aeronaves Tripuladas | ||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Buques de Superficie | |||

| Submarinos | |||

| Vehículos de Combate Terrestre | |||

| Misiles y Municiones de Precisión Guiada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento del mercado de tecnologías sigilosas?

El tamaño del mercado de tecnologías sigilosas es de 35,96 mil millones de USD en 2026 y se espera que alcance los 52,38 mil millones de USD en 2031 a una CAGR del 7,81%.

¿Qué segmento de plataforma está creciendo más rápido?

Los vehículos terrestres muestran la expansión más rápida, con una previsión de CAGR del 9,18% a medida que los ejércitos modernizan tanques y vehículos blindados con kits absorbentes de radar.

¿Por qué los sistemas no tripulados son fundamentales para las futuras inversiones en sigilo?

La compra planificada de más de 1.000 CCAs por parte de la Fuerza Aérea de los Estados Unidos y programas similares en el extranjero impulsan una CAGR del 10,15% para las aplicaciones de UAVs, aprovechando los menores costes unitarios y las tácticas de enjambre prescindible.

¿Qué región añadirá el mayor gasto nuevo para 2031?

Asia-Pacífico lidera con una CAGR proyectada del 9,93%, impulsada por la producción del J-20 y el J-35 de China y las actualizaciones del KF-21 de Corea del Sur.

¿Cómo están influyendo los programas hipersónicos en la innovación de materiales?

Las temperaturas superiores a 2.000 °C en los vehículos hipersónicos impulsan la demanda de compuestos de matriz cerámica de temperatura ultraelevada que retienen las propiedades absorbentes de radar a niveles de calor extremos.

¿Qué cambios competitivos se produjeron tras los contratos del NGAD y las CCA?

La victoria de Boeing en el NGAD y el contrato de CCA de Anduril demuestran que los diseños de arquitectura abierta y la creación rápida de prototipos pueden desplazar a los contratistas principales tradicionales en los programas de próxima generación.

Última actualización de la página el: