Tamaño y Participación del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

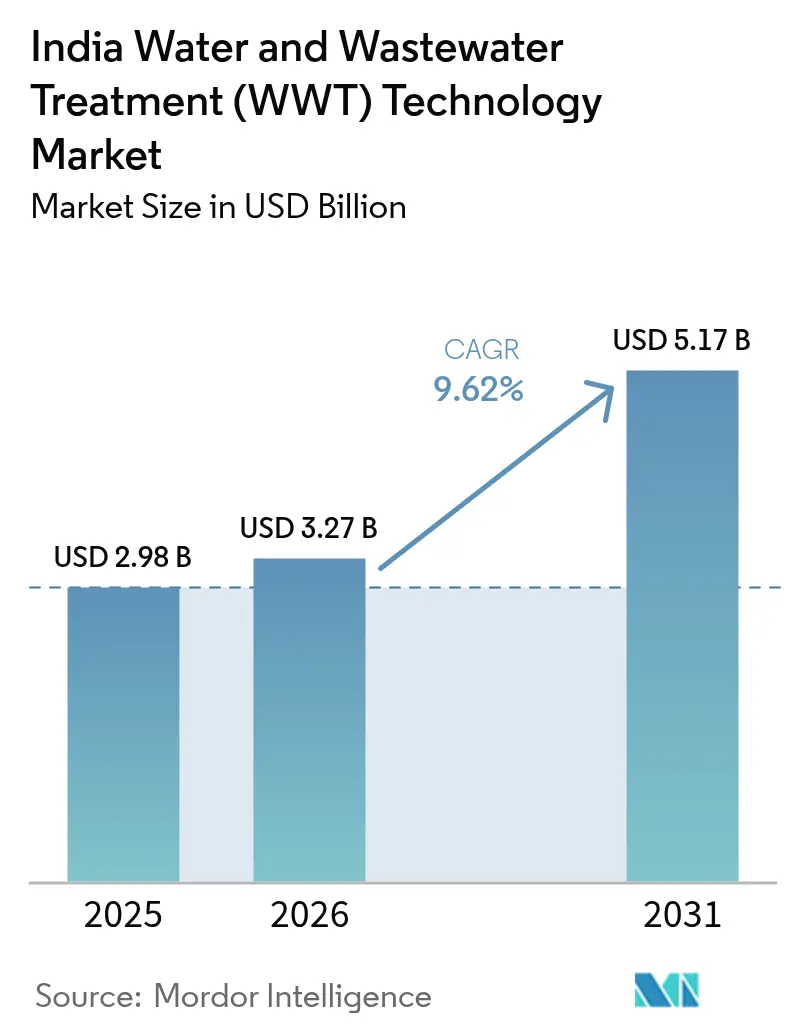

| Tamaño del mercado en el año base (2025) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) en India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales en India sea de USD 2.980 millones en 2025, USD 3.270 millones en 2026, y alcance USD 5.170 millones en 2031, creciendo a una CAGR del 9,62% entre 2026 y 2031. La creciente escasez de agua dulce, las sanciones estatales por descarga cero de líquidos (ZLD, por sus siglas en inglés) y los programas soberanos como AMRUT 2.0 están orientando a las empresas de servicios públicos e industrias hacia módulos de reutilización terciaria que convierten las aguas residuales en una fuente alternativa de agua bruta, profundizando así el mercado de tecnología de tratamiento de agua y aguas residuales en India en los corredores municipales e industriales. Los plazos de descarbonización industrial vinculados a bonos verdes con criterios ESG refuerzan aún más esta trayectoria al monetizar el rendimiento de la reutilización y reducir los costos de endeudamiento para las plantas que superan los estándares ZLD, un desarrollo que amplía el mercado de tecnología de tratamiento de agua y aguas residuales en India para sistemas biológicos avanzados y de membranas. Los proyectos ancla de semiconductores e hidrógeno verde en Gujarat y Karnataka demandan especificaciones de agua ultrapura que la ósmosis inversa (RO) convencional por sí sola no puede satisfacer, lo que expande el mercado de tecnología de tratamiento de agua y aguas residuales en India para paquetes de pulido, electrodesionización y gestión de salmuera. Mientras tanto, la fragmentada contratación municipal y la reticencia cultural hacia la reutilización de aguas grises siguen siendo frenos a corto plazo; sin embargo, el aumento de las sanciones por incumplimiento ha comenzado a superar estas fricciones, catalizando contratos incrementales que mantienen el mercado de tecnología de tratamiento de agua y aguas residuales en India en una senda de crecimiento de dos dígitos.

Conclusiones Clave del Informe

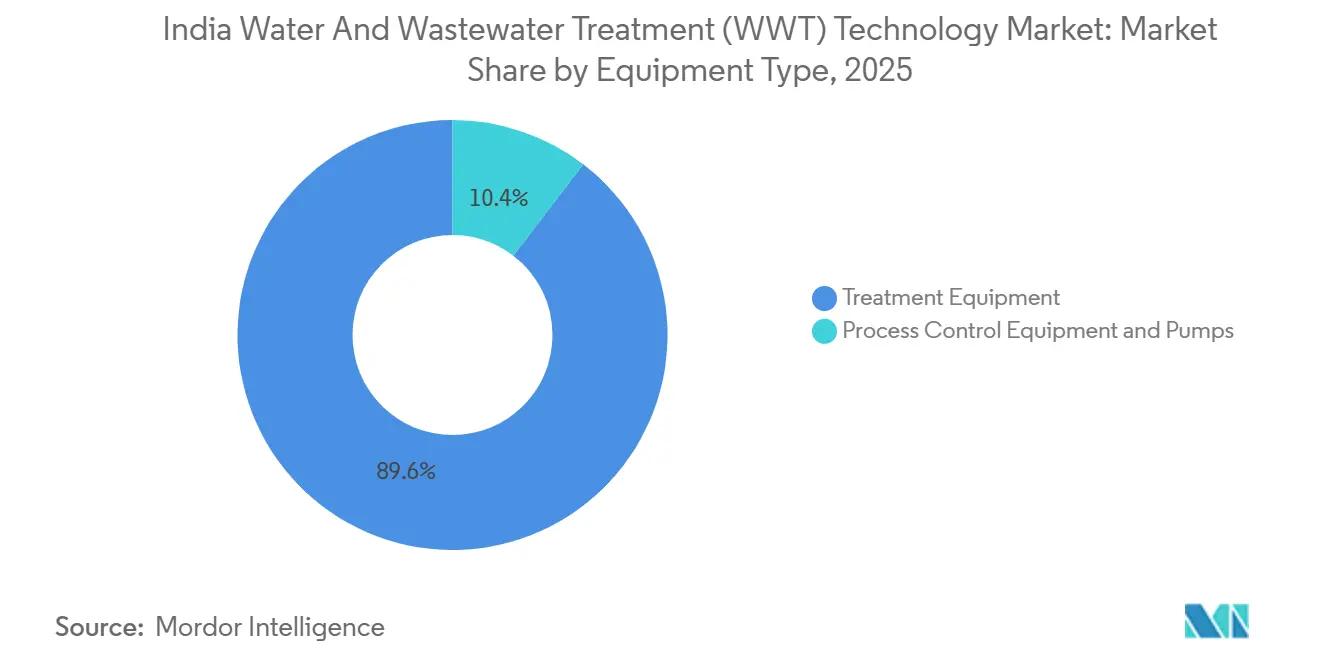

- Por tipo de equipo, los Equipos de Tratamiento lideraron con el 89,59% de la participación del mercado de tecnología de tratamiento de agua y aguas residuales en India en 2025. Se proyecta que los Equipos de Control de Procesos y Bombas se expandan a una CAGR del 11,25% hasta 2031, el crecimiento más rápido entre las categorías de equipos.

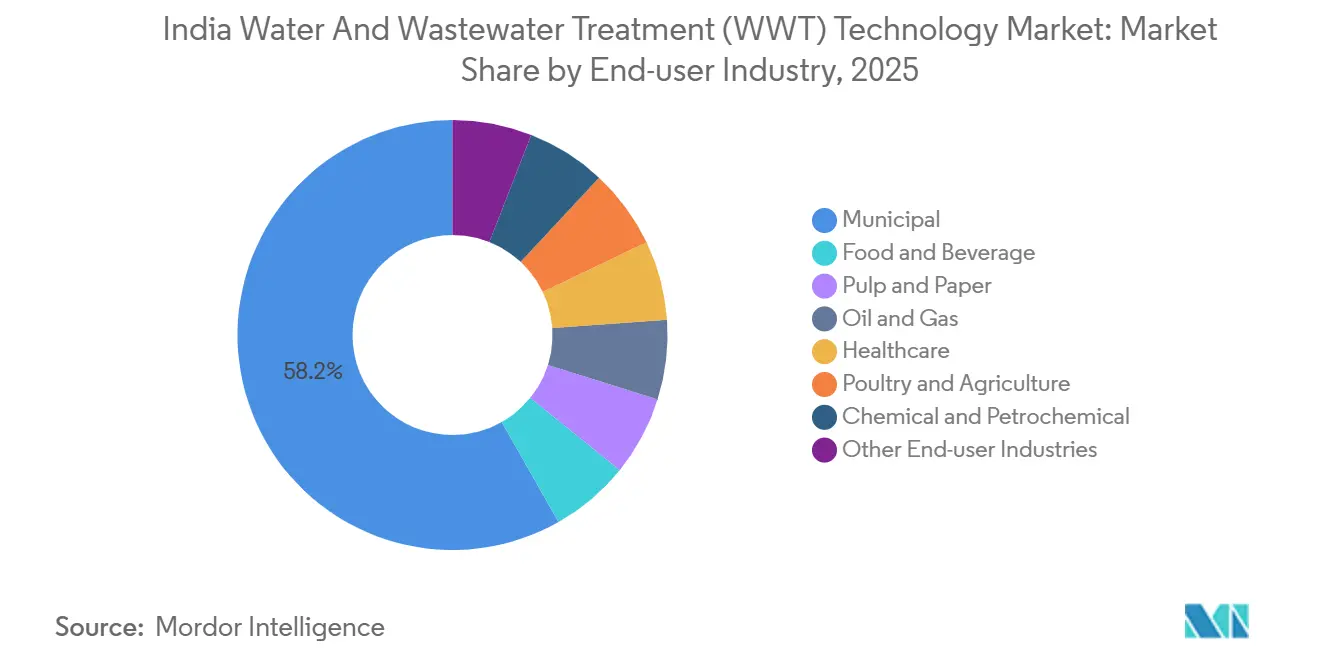

- Por industria usuaria final, las aplicaciones Municipales representaron el 58,22% del tamaño del mercado de tecnología de tratamiento de agua y aguas residuales en India en 2025. Se espera que los usuarios finales del sector de Atención Médica registren la CAGR más rápida del 10,72% entre 2026 y 2031, a medida que se endurecen los límites de residuos de antibióticos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la escasez de reservas de agua dulce per cápita | +2.1% | Nacional, aguda en Gujarat, Rajasthan, Karnataka | Mediano plazo (2-4 años) |

| Mandatos más estrictos de Descarga Cero de Líquidos para industrias de categoría roja | +2.5% | Cinturones industriales de Maharashtra, Gujarat, Tamil Nadu | Corto plazo (≤ 2 años) |

| Programas emblemáticos que aceleran la capacidad de reutilización terciaria | +2.8% | Nacional, concentrado en ciudades AMRUT 2.0 | Mediano plazo (2-4 años) |

| Auge de bonos verdes vinculados a criterios ESG ligados a indicadores clave de rendimiento de reciclaje de aguas residuales | +1.3% | Ciudades de primer nivel, corporaciones municipales con calificaciones crediticias | Largo plazo (≥ 4 años) |

| Proyectos de hidrógeno verde y semiconductores que demandan agua de proceso ultrapura | +1.5% | Corredores industriales de Gujarat, Karnataka, Telangana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Escasez de Reservas de Agua Dulce Per Cápita

En 2025, la disponibilidad de agua dulce per cápita cayó por debajo del umbral de estrés hídrico de las Naciones Unidas. Esto impulsó la expansión de plantas cautivas de Descarga Cero de Líquidos (ZLD), que ahora reciclan efluentes en agua de proceso para sectores como textiles, cuero y productos farmacéuticos. El centro de tejido de punto de Tiruppur y las curtiembres de Kanpur invirtieron significativamente para garantizar operaciones ininterrumpidas, lo que indica que la escasez, más que el mero cumplimiento normativo, determina ahora las asignaciones presupuestarias. Los envíos de membranas de Ósmosis Inversa (RO) para reutilización industrial crecieron significativamente año tras año. Este crecimiento superó notablemente la expansión de la capacidad municipal de tratamiento de aguas residuales, poniendo de relieve un pronunciado cambio industrial en el panorama de la tecnología de tratamiento de agua y aguas residuales en India. Con muchas ciudades importantes que enfrentan racionamiento estacional, las empresas de servicios públicos están enfatizando ahora los módulos terciarios que mejoran la recuperación de recursos por encima del 60%. Este enfoque ha ampliado los canales de adquisición para biorreactores de membrana y sistemas de recuperación de nutrientes. Si bien un pequeño porcentaje del agua residual tratada llega a la agricultura, las emergentes unidades biológicas descentralizadas diseñadas para el riego periurbano están reduciendo esta brecha, dinamizando aún más el mercado de tecnología de tratamiento de agua y aguas residuales en India.

Mandatos Más Estrictos de Descarga Cero de Líquidos para Industrias de Categoría Roja

En 2024, la Junta Central de Control de la Contaminación reclasificó muchos subsectores en la categoría roja. Esta medida impuso de inmediato estrictas obligaciones de Descarga Cero de Líquidos (ZLD) a cervecerías, procesadores de alimentos y unidades de medicamentos a granel, influyendo en la demanda de equipos a corto plazo[1]Junta Central de Control de la Contaminación, "Notificaciones y Directrices," cpcb.nic.in. En 2025, Maharashtra estableció una red de monitoreo en tiempo real en los puntos de descarga industrial. Esta red envía datos de pH y caudal cada 15 minutos a un panel de sanciones automáticas, convirtiendo el incumplimiento de un problema esporádico en una sanción financiera directa. Gujarat ha impuesto una moratoria sobre nuevas conexiones de agua en 14 talukas que enfrentan alto estrés hídrico. Como resultado, los nuevos solicitantes se inclinan hacia estrategias de agua en circuito cerrado. Este cambio ha generado un aumento en los pedidos de evaporadores de múltiples efectos y sistemas de recompresión mecánica de vapor, ambos capaces de recuperar agua de la salmuera. El establecimiento de una planta ZLD conlleva costos de cumplimiento. Estos elevados costos están orientando a las pequeñas y medianas empresas hacia instalaciones de tratamiento compartidas. Esta agregación de la demanda de unidades modulares montadas en bastidor está impulsando el mercado de tecnología de tratamiento de agua y aguas residuales en India. Con los umbrales de sanción establecidos en niveles significativos, el cumplimiento de ZLD ha pasado de ser una mera opción a convertirse en una preocupación crítica para el balance general, consolidando las perspectivas optimistas para el mercado de tecnología de tratamiento de agua y aguas residuales en India hasta 2027.

Programas Emblemáticos que Aceleran la Capacidad de Reutilización Terciaria

AMRUT 2.0 ha reservado financiamiento para mejoras en el alcantarillado hasta 2026, destinando una parte significativa de este financiamiento a unidades terciarias. Estas unidades garantizan que el agua cumpla con las normas IS 10500 para la reutilización industrial. En 2025, la Misión Jal Jeevan instaló con éxito plantas de aguas grises a escala de aldea. Estas eludieron los desafíos tradicionales de licitación, allanando el camino para la contratación descentralizada. Esta medida impulsó el mercado de tecnología de tratamiento de agua y aguas residuales, especialmente en las zonas no metropolitanas de India. La Misión Swachh Bharat 2.0 emitió licitaciones en 2024-2025, con el objetivo de construir nuevas plantas de tratamiento de aguas residuales. Se adjudicaron contratos con financiamiento de brecha de viabilidad, mitigando los riesgos de capital para las concesiones de diseño-construcción-operación. En 2025, la Corporación Municipal de Ghaziabad accedió al mercado de bonos verdes, recaudando capital a una tasa de cupón competitiva. Esto puso de relieve las ventajas financieras del etiquetado ESG para los activos de reutilización terciaria. En conjunto, estas iniciativas crean una sólida cartera de pedidos, garantizando la resiliencia del mercado de tecnología de tratamiento de agua y aguas residuales en India, incluso durante las caídas de inversión.

Auge de Bonos Verdes Vinculados a Criterios ESG Ligados a Indicadores Clave de Rendimiento de Reciclaje de Aguas Residuales

Los municipios de Vadodara, Indore y Surat emitieron bonos verdes entre 2024 y 2025. Estos bonos incluyen cláusulas que exigen la reutilización del efluente tratado para 2028. Esta medida mejora directamente las perspectivas de ingresos para los proveedores de equipos terciarios en el mercado de tecnología de tratamiento de agua y aguas residuales en India. Los parques industriales privados, que se benefician de préstamos vinculados a la sostenibilidad, ven una reducción en los diferenciales de interés cuando su cumplimiento de Descarga Cero de Líquidos (ZLD) supera el 95%. Este cambio transforma las plantas de tratamiento de meros centros de costos en activos orientados a la rentabilidad, justificando inversiones en membranas de mayor especificación y paquetes avanzados de sensores. En 2025, los proyectos de aguas residuales en India recibieron certificaciones que atrajeron capital de fondos de pensiones europeos, ofreciendo cupones más bajos que la deuda de infraestructura comparable, e inyectando financiamiento adicional en el mercado de tecnología de tratamiento de agua y aguas residuales en India. Los proyectos piloto en Rajasthan y Karnataka están negociando créditos de recuperación de agua, valorizando efectivamente el agua tratada excedente. Este innovador mecanismo tiene el potencial de aumentar los ingresos por metro cúbico para los adoptantes tempranos. Sin embargo, las ciudades de segundo nivel continúan dependiendo de subvenciones soberanas, lo que pone de relieve un panorama desigual que el mercado de tecnología de tratamiento de agua y aguas residuales en India debe navegar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX y costos de operación y mantenimiento para trenes de tratamiento avanzado | -1.2% | Nacional, agudo en municipios de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Contratación municipal fragmentada y ciclos de pago demorados | -0.9% | Organismos locales urbanos de Uttar Pradesh, Bihar, Madhya Pradesh | Corto plazo (≤ 2 años) |

| Resistencia cultural a la reutilización de aguas grises fuera de las ciudades de primer nivel | -0.6% | Zonas rurales y semiurbanas, estados del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y Costos de Operación y Mantenimiento para Trenes de Tratamiento Avanzado

Los municipios lidian con la carga financiera de una planta terciaria de 100 MLD, que conlleva un precio significativo. Además, se requiere un gasto anual en membranas, energía y productos químicos. Este desafío de precios es considerable, especialmente para aquellos con ratios de cobertura del servicio de deuda que caen por debajo de 1,5. Mientras tanto, las unidades industriales de Descarga Cero de Líquidos (ZLD) inflan los costos operativos en comparación con los suministros tradicionales. Dichos costos solo se justifican cuando las sanciones por uso de agua dulce o las primas por escasez superan esta diferencia. Además, el ensuciamiento de las membranas puede reducir el flujo de Ósmosis Inversa (RO) anualmente. Esta degradación requiere limpieza química cada tres a seis meses y reemplazo de membranas cada tres a cinco años. Para las plantas de tamaño mediano, esto se traduce en un gasto adicional. Estas cargas financieras frenan los ciclos de actualización, especialmente en regiones sensibles a los costos, proyectando una sombra sobre el crecimiento del mercado de tecnología de tratamiento de agua y aguas residuales en India. Los municipios más pequeños, a menudo con escaso personal, tienen dificultades para operar estos sistemas avanzados de manera eficiente. Esta ineficiencia no solo disminuye los retornos percibidos, sino que también extiende los períodos de recuperación de la inversión más allá de los cinco años, un plazo que muchos prestamistas consideran precario. Como resultado, estos municipios frecuentemente recurren a soluciones más simples como filtros percoladores o lagunas, limitando el potencial inmediato del mercado de tecnología de tratamiento de agua y aguas residuales en India[2]Banco de la Reserva de India, "Informe de Finanzas Municipales 2025," rbi.org.in.

Contratación Municipal Fragmentada y Ciclos de Pago Demorados

Los retrasos en los pagos están inflando las necesidades de capital de trabajo de los contratistas de ingeniería, adquisiciones y construcción (EPC). En respuesta, estos contratistas están añadiendo puntos básicos adicionales a sus ofertas para compensar los costos de financiamiento. Esta maniobra no solo está inflando artificialmente los presupuestos de los proyectos, sino que también está generando una ligera contracción del mercado de tecnología de tratamiento de agua y aguas residuales en ciertos estados rezagados de India. La falta de plantillas de licitación estandarizadas obliga a los proveedores a elaborar documentos únicos para cada ciudad. Esto no solo eleva los costos de transacción, sino que también disuade a los fabricantes de equipos más pequeños de participar en las licitaciones. El resultado es un panorama competitivo reducido y un ritmo más lento de adopción de innovaciones. Actualmente, las tarifas de usuario logran cubrir solo una parte de los gastos operativos y de mantenimiento. Este déficit deja a los concesionarios dependientes de los presupuestos municipales, que a menudo están influenciados por los ciclos políticos. Tal dependencia obstaculiza la viabilidad de los modelos de diseño-construcción-operación a largo plazo que son cruciales para el mercado de tecnología de tratamiento de agua y aguas residuales en India. Además, la necesidad de autorizaciones de múltiples organismos puede extender significativamente los plazos de los proyectos. Este prolongado plazo ha llevado a algunos proveedores extranjeros a retirarse de oportunidades potenciales, limitando aún más la diversidad de proveedores. Sin reformas significativas en la contratación, la incertidumbre en los tiempos de ciclo está destinada a continuar obstaculizando el crecimiento del mercado de tecnología de tratamiento de agua y aguas residuales en India, estado por estado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Impulsa la Demanda de Control de Procesos

En 2025, los Equipos de Tratamiento dominaron el mercado de tecnología de tratamiento de agua y aguas residuales en India, representando el 89,59% de la participación del mercado. Esta tendencia destaca la prominencia histórica de las operaciones unitarias físicas, químicas y biológicas. Sin embargo, de cara al futuro, se proyecta que los Equipos de Control de Procesos y Bombas crezcan a una tasa anual del 11,25% hasta 2031. Este auge está impulsado por operadores que están modernizando plataformas de control de supervisión y adquisición de datos (SCADA), una medida exigida por las condiciones de consentimiento actualizadas, lo que señala un giro hacia la digitalización en el panorama de la tecnología de tratamiento de agua y aguas residuales en India. Dentro del segmento de Equipos de Tratamiento, los módulos de recuperación biológica de nutrientes están ganando terreno, especialmente en los sectores farmacéutico y de procesamiento de alimentos. Aquí, la precipitación de estruvita no solo recupera fósforo, sino que también transforma una obligación de cumplimiento en un precursor de fertilizante comercializable, mejorando la rentabilidad del proyecto. Las industrias de semiconductores e hidrógeno verde, que requieren sólidos disueltos totales por debajo de umbrales específicos, están impulsando la demanda de soluciones avanzadas. Esta demanda es satisfecha por pilas de RO multietapa y nanofiltración, que superan a las resinas convencionales tanto en eficiencia como en huella espacial. Las plataformas marítimas, con el objetivo de cumplir los límites de descarga establecidos en 2024, están recurriendo ahora a la flotación por gas inducido para las mejoras de separación aceite-agua, integrando aún más los bastidores especializados en el mercado de tecnología de tratamiento en India. En las metrópolis densamente pobladas, donde los precios del suelo son elevados, el ahorro en huella de terreno derivado del uso de biorreactores de membrana para la eliminación de sólidos en suspensión se convierte en una ventaja significativa, amplificando el valor global del proyecto.

La digitalización está revolucionando la industria, con capacidades de mantenimiento predictivo que reducen drásticamente el tiempo de inactividad no planificado. Esto se ejemplifica con plantas municipales que utilizan análisis en la nube para predecir el ensuciamiento de membranas con anticipación, subrayando el atractivo para los líderes en instrumentación de procesos. Las bombas energéticamente eficientes, equipadas con variadores de frecuencia, han experimentado un notable aumento en su adopción. Este cambio subraya la sensibilidad de la industria a las tarifas eléctricas, que pueden representar una parte significativa de los gastos de operación y mantenimiento del tratamiento de aguas residuales. A pesar de enfrentar un aumento en los costos de importación debido a las especificaciones fragmentadas de las licitaciones, los proveedores internacionales persisten en importar membranas y sensores. Su éxito en la obtención de contratos se atribuye al superior valor del ciclo de vida que ofrecen. A medida que las iniciativas de ciudades inteligentes agrupan cada vez más sensores, bombas y paneles analíticos, el control de procesos emerge como una fuerza fundamental, impulsando el hardware de tratamiento aguas abajo y creando un ciclo de autorrefuerzo que propulsa el crecimiento en el mercado de tecnología de tratamiento de agua y aguas residuales en India, respaldado por anualidades vinculadas a servicios.

Por Industria Usuaria Final: Atención Médica Supera el Crecimiento Municipal

En 2025, las empresas de servicios públicos municipales representaron el 58,22% del mercado de tecnología de tratamiento de agua y aguas residuales en India, gracias a las asignaciones de capital de AMRUT 2.0 y los mandatos de tratamiento al 100% de la Misión Swachh Bharat 2.0. Sin embargo, el crecimiento más rápido se anticipa en el sector de Atención Médica. Aquí, los estrictos límites de residuos de antibióticos a niveles de partes por billón están orientando a las instalaciones hacia oxidación avanzada y contactores de carbón activado. Esta tendencia está destinada a impulsar el segmento con un crecimiento del 10,72% hasta 2031. Mientras tanto, los procesadores de Alimentos y Bebidas invirtieron en sistemas de Descarga Cero de Líquidos (ZLD). Esta inversión tenía como objetivo cumplir con los estrictos umbrales de demanda bioquímica de oxígeno (DBO), convirtiendo las cargas orgánicas en biogás. Este biogás no solo compensa una parte de la demanda térmica en el sitio, sino que también amplifica el interés en soluciones de aguas residuales con balance energético positivo. En la cuenca Krishna-Godavari, los operadores de Petróleo y Gas están tratando ahora el agua producida para reinyección. Esta medida ha reducido significativamente su consumo de agua dulce y ha revelado un flujo de ingresos de recuperación secundaria, consolidando contratos de operación y mantenimiento a largo plazo en el ámbito de la tecnología de tratamiento de agua y aguas residuales en India. En 2025, los clústeres Químicos y Petroquímicos en Gujarat y Maharashtra respondieron a las sanciones diarias por descarga impuestas por las juntas estatales. Instalaron trenes de evaporador-cristalizador, una medida estratégica para proteger sus exportaciones de alto margen de posibles interrupciones por incumplimiento.

Los molinos de Pulpa y Papel han transitado hacia el blanqueo libre de cloro elemental, logrando una reducción sustancial en los halógenos orgánicos adsorbibles. Sin embargo, aún requieren pulido biológico multietapa, garantizando una demanda continua de módulos de eliminación de nutrientes. Los sectores de Avicultura y Agricultura, con tasas de adopción de tratamiento inferiores al cinco por ciento, presentan una oportunidad lucrativa para los digestores anaeróbicos descentralizados. En 2025, el sector de Hospitalidad y las entidades de bienes raíces comerciales instalaron biorreactores de membrana. Esta medida fue en respuesta a los códigos de construcción que exigen el reciclaje de aguas grises en el sitio, ampliando aún más la base de clientes de la industria de tecnología de tratamiento de agua y aguas residuales en India. Estas tendencias destacan cómo los diversos panoramas regulatorios y los estándares de calidad del agua específicos de cada sector están dando forma a una miríada de micromercados, impulsando colectivamente un crecimiento sólido en el sector de tecnología de tratamiento de agua y aguas residuales en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Tamil Nadu, Karnataka, Gujarat y Maharashtra —estados del sur y del oeste— representaron conjuntamente una parte significativa de las inversiones. Este auge fue impulsado por corredores industriales que exigen el cumplimiento de la Descarga Cero de Líquidos (ZLD) y corporaciones municipales hábiles en la obtención de deuda vinculada a criterios ESG a tasas competitivas. Gujarat destaca por la elevada demanda de agua ultrapura, principalmente debido a la concentración de fábricas de semiconductores en Sanand y Dholera. Aquí, los incentivos estatales no solo acortan los períodos de recuperación de la inversión, sino que también atraen sistemas de alta especificación como ósmosis inversa, electrodesionización y gestión de salmuera hacia el mercado regional de tratamiento de agua y aguas residuales en India. Mientras tanto, Karnataka, con sus distritos propensos a la sequía, alberga prestigiosos proyectos de hidrógeno verde. Estos proyectos dependen de unidades de desalinización cautivas abastecidas desde embalses secundarios, ampliando aún más la cartera de adquisiciones del estado.

Los estados del norte están avanzando, especialmente a medida que la Junta Central de Control de la Contaminación destaca los problemas de cumplimiento a lo largo de la cuenca del Ganges. Uttar Pradesh emitió varias licitaciones para plantas de tratamiento de aguas residuales, aunque los retrasos en los pagos siguen siendo un obstáculo para los contratistas más pequeños. Rajasthan y Haryana están utilizando el efluente tratado para el enfriamiento en centrales termoeléctricas, una medida que conserva el agua dulce ante el descenso de los niveles de los acuíferos. Esta estrategia no solo ofrece una doble ventaja, sino que también acelera las aprobaciones para las unidades terciarias, incrementando los pedidos regionales. En el este de India, Odisha y Bengala Occidental están priorizando las modernizaciones industriales en el procesamiento de acero y minerales. Aquí, los módulos para la eliminación de metales pesados alcanzan precios premium, añadiendo complejidad que beneficia a los actores integrados de ingeniería, adquisiciones y construcción (EPC).

El noreste, que enfrenta desafíos topográficos y una presencia industrial limitada, permanece en gran medida sin explotar, representando una pequeña parte de la inversión nacional. Sin embargo, las iniciativas de la Misión Jal Jeevan en Assam y Meghalaya apuntan a un potencial, especialmente con biorreactores de membrana de pequeña huella adaptados para terrenos difíciles. Tras estudios de resiliencia ante ciclones que confirmaron la durabilidad de las plantas, los proyectos de desalinización costera en Andhra Pradesh y Tamil Nadu han ganado impulso, marcando un nuevo capítulo en el panorama de la tecnología de tratamiento de agua y aguas residuales en India. Si bien los estándares unificados de gemelos digitales aún están en sus etapas iniciales, las iniciativas de ciudades inteligentes en Pune, Surat y Visakhapatnam muestran el potencial de las operaciones remotas. Estas pueden reducir los costos de operación y mantenimiento a lo largo de la vida útil, una tendencia destinada a extenderse hacia el norte en los próximos años.

Análisis de la cadena de valor

La cadena de valor de la tecnología de tratamiento de agua y aguas residuales (WWT) de India comienza con insumos y componentes aguas arriba (productos químicos de tratamiento, membranas, bombas e instrumentación y controles), y luego avanza hacia el diseño e integración de sistemas por parte de fabricantes de equipos originales y contratistas EPC que entregan plantas de tratamiento de aguas servidas (STP), plantas de tratamiento de efluentes (ETP), paquetes de reutilización terciaria (por ejemplo, TTRO) y trenes ZLD (evaporadores, MVR, cristalizadores). Los proyectos suelen canalizarse a través de corporaciones municipales y juntas de agua (a menudo bajo AMRUT 2.0 o programas urbanos relacionados), así como inversiones de cumplimiento industrial en clústeres de categoría roja, con operación y mantenimiento (O&M) a largo plazo cada vez más integrado a través de DBO y formatos de concesión similares.

Aguas abajo, los ingresos dependen de la licitación, la puesta en marcha y la prestación de servicios a lo largo de varios años, donde el monitoreo del desempeño, los repuestos y los consumibles (reemplazo de membranas, productos químicos de limpieza y sensores) sostienen ingresos recurrentes. La contratación municipal fragmentada y los ciclos de pago retrasados aumentan las necesidades de capital de trabajo para los actores EPC, mientras que la aplicación desigual de la funcionalidad de las ETP y los precios subsidiados del agua pueden debilitar el caso de negocio para la reutilización en algunas cuencas. Los proveedores de servicios que combinan capacidades de diseño y construcción con programas químicos para coagulación, floculación y antiincrustantes también forman parte de la cadena de valor, desplazando la demanda de las ventas de equipos independientes.

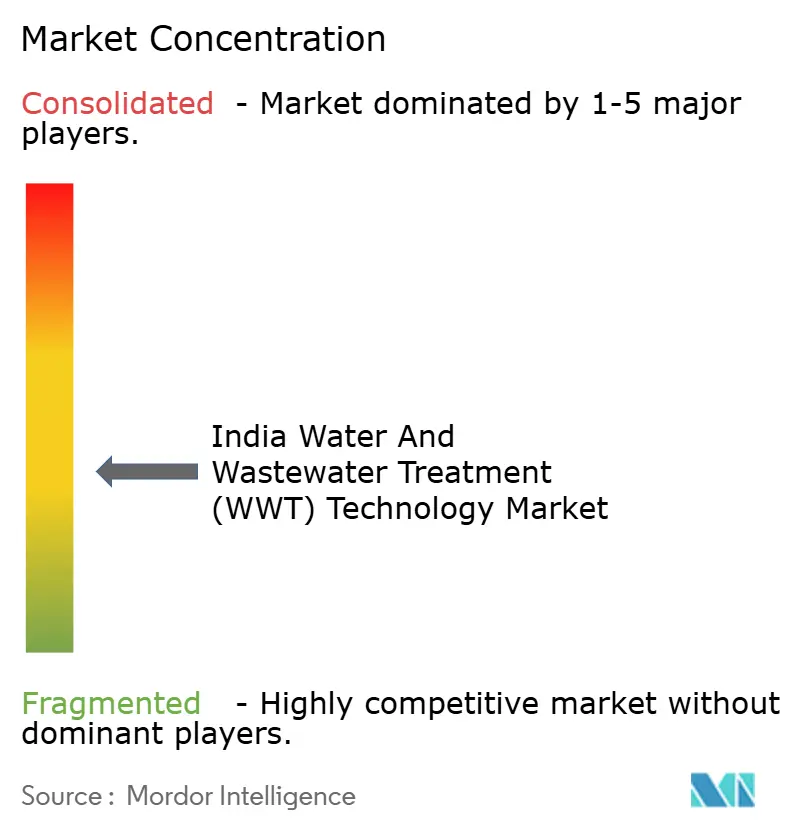

Panorama Competitivo

El Mercado de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) en India está moderadamente fragmentado. La diferenciación tecnológica se centra en la química de las membranas y la eficiencia energética. Las especificaciones fragmentadas de las licitaciones dificultan la localización de sensores y membranas de alta especificación, lo que obliga a los proveedores a importar componentes críticos, lo que añade costos de importación pero sigue ganando consistentemente en términos de economía del ciclo de vida. Los ciclos de pago que se extienden más allá de 180 días en ciertos municipios continúan presionando el capital de trabajo y pueden disuadir a los fabricantes de equipos originales (OEM) extranjeros de establecer plantas nacionales, aunque la armonización de la contratación propuesta en el Marco Nacional para las Empresas de Servicios de Agua podría estandarizar las cláusulas técnicas y desbloquear la escala de fabricación. Las barreras de propiedad intelectual siguen siendo bajas en los segmentos de productos básicos, pero se elevan considerablemente para las membranas propietarias y los análisis de procesos, lo que señala una dinámica competitiva emergente de dos vías: módulos estandarizados dominados por guerras de precios y nichos de alta tecnología defendidos por patentes y ecosistemas de datos.

Líderes de la Industria de Tecnología de Tratamiento de Agua y Aguas Residuales (TAR) en India

WABAG

Veolia

Thermax Limited

IEI

Xylem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco notable es la ampliación de la reutilización terciaria y el reciclaje industrial en torno a los objetivos obligatorios de reutilización para grandes usuarios bajo las Reglas de Gestión de Residuos Líquidos de 2024, que desplazan el cumplimiento de la eliminación hacia resultados de reutilización medibles en instalaciones comerciales, institucionales e industriales. Esta orientación regulatoria está siendo respaldada por canales de financiamiento público y flujos de ejecución, incluidas las asignaciones del Presupuesto de la Unión 2026-27 para agua, saneamiento y conservación de ríos, así como misiones urbanas en curso que mantienen activas la construcción y actualización de STP en varios estados.

Los grandes programas municipales de construcción y rehabilitación siguen impulsando la demanda de tratamiento terciario basado en membranas, automatización y capacidad de O&M de larga duración. Entre los ejemplos se incluyen el programa de actualización de alcantarillado de la BMC en Mumbai (incluida la STP de Bhandup de 215 MLD, cerca de su finalización, con puesta en marcha prevista para octubre de 2026) y el continuo impulso de ejecución de Namami Gange, con el NMCG reportando 363 de 524 proyectos sancionados completados (valor total sancionado citado en 43.031 crore INR). Los corredores de agua industrial y de alta pureza también ofrecen una vía adicional para tecnologías avanzadas, con adiciones de capacidad de desalinización y pulido en áreas metropolitanas (como el proyecto de desalinización de 400 MLD de Chennai, cuya finalización se prevé para fines de 2026) y adjudicaciones de PPP/DBO (por ejemplo, el pedido DBO de L&T para infraestructura de tratamiento de agua y efluentes en Guwahati), ampliando el mercado direccionable para membranas avanzadas, sensores y contratos de servicio de ciclo de vida.

Desarrollos recientes del sector

- Mayo de 2026: VA TECH WABAG obtuvo un pedido de diseño, construcción y operación (DBO) de la Delhi Jal Board para una planta de tratamiento de aguas residuales de 17 MGD en Mitraon, Delhi, incluyendo 15 años de operación y mantenimiento. El largo período de O&M y el cronograma de entrega definido (unos 21 meses para la construcción) refuerzan el avance hacia la contratación municipal vinculada al desempeño y la demanda sostenida de trenes de tratamiento con capacidad terciaria.

- Julio de 2025: VA TECH WABAG ganó un pedido de aproximadamente 380 crore INR de la Junta de Suministro de Agua y Alcantarillado de Bangalore (BWSSB) para plantas de tratamiento de aguas residuales con tratamiento terciario, junto con generación de biogás y lechos de secado solar de lodos, seguido de 10 años de O&M. El paquete apunta a un creciente interés en la recuperación integrada de recursos y las características de compensación energética que se incorporan en las licitaciones municipales.

- Agosto de 2024: Nalco Water (Ecolab) firmó un acuerdo estratégico con Danieli para mejorar el tratamiento de agua industrial en el sector metalúrgico, combinando la química y los servicios de tratamiento de agua con la integración de tecnología en plantas metalúrgicas. La alianza respalda una adopción más amplia de la optimización del agua y las aguas residuales en la industria pesada, donde el cumplimiento normativo, la productividad del agua y la reducción de la huella cada vez más determinan la selección de equipos y servicios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los equipos y la tecnología utilizados para tratar el agua y las aguas residuales en India, en aplicaciones municipales e industriales, donde el gasto se rastrea a nivel de suministro y despliegue tecnológico.

Exclusiones de alcance: excluimos los productos químicos de tratamiento independientes, los servicios rutinarios de O&M y la construcción más amplia de infraestructura hídrica que no esté directamente vinculada a los equipos de tecnología de tratamiento.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Tratamiento

- Separación Aceite/Agua

- Eliminación de Sólidos en Suspensión

- Eliminación de Sólidos Disueltos

- Tratamiento Biológico/Recuperación de Nutrientes y Metales

- Desinfección/Oxidación

- Otros Equipos de Tratamiento

- Equipos de Control de Procesos y Bombas

- Equipos de Tratamiento

- Por Industria Usuaria Final

- Municipal

- Alimentos y Bebidas

- Pulpa y Papel

- Petróleo y Gas

- Atención Médica

- Avicultura y Agricultura

- Químico y Petroquímico

- Otras Industrias Usuarias Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual del gasto en tratamiento en India y para mantener el modelo anclado a señales de demanda medibles. Fuentes públicas como el Consejo Central de Control de la Contaminación (CPCB) y los Consejos Estatales de Control de la Contaminación nos ayudan a interpretar las necesidades de aguas residuales impulsadas por el cumplimiento normativo, mientras que las divulgaciones de la Misión Jal Jeevan y del programa AMRUT ayudan a enmarcar las adiciones de tratamiento municipal y los cronogramas de proyectos.

También revisamos documentos presupuestarios de India, portales de licitaciones y avisos de adjudicación de proyectos para comprender las elecciones tecnológicas típicas y los ciclos de pedidos, lo que luego alimentó los supuestos de tiempos. El contexto de apoyo provino de fuentes como la Comisión Central del Agua, publicaciones del Ministerio de Vivienda y Asuntos Urbanos, artículos revisados por pares sobre el desempeño del tratamiento y estadísticas de comercio aduanero para categorías de equipos seleccionadas. Los informes anuales de las empresas y las presentaciones para inversores se utilizaron para verificar la exposición de la combinación de ingresos a los proyectos de tratamiento en India, y hicimos referencia a suscripciones pagas para datos financieros de empresas y para verificaciones de importación o exportación a nivel de envío cuando mejoraban la confianza. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizaron para probar el movimiento del ASP de los equipos, las tasas de adopción de procesos avanzados y el ritmo realista de ejecución de proyectos, ya que estos puntos suelen ser poco claros en los documentos públicos. Hablamos con una combinación de proveedores de tecnología, equipos de EPC e integradores, operadores municipales y gestores de agua industrial para confirmar qué se adquiere, cómo se agrupan los sistemas y qué usos finales están gastando actualmente. Para un mercado exclusivo de India, las entrevistas se distribuyeron entre los principales corredores industriales y grandes clústeres urbanos para que los supuestos no estuvieran determinados por un solo estado o un solo patrón de usuario final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 16% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 17% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda de India utilizando adiciones de capacidad de tratamiento, señales de la cartera de proyectos y penetración tecnológica por aplicación, que luego se traducen en valor anual de equipos. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como verificaciones de listas de materiales (BOM) de proyectos muestreados, estimaciones de exposición de ingresos de proveedores y verificaciones de coherencia de ASP por volumen para equipos comúnmente adquiridos.

Los insumos que más importaron incluyeron las adiciones y los tiempos de rehabilitación de STP y WTP municipales, el capex industrial vinculado a las actualizaciones de cumplimiento, la intensidad de adopción de reutilización y ZLD en sectores regulados, la intensidad de equipos importados para ciertas operaciones unitarias y los retrasos en la puesta en marcha que desplazan el reconocimiento de ingresos. Donde los datos locales eran escasos, se realizó un llenado de brechas conservador utilizando analogías de estados cercanos y aplicando rangos validados en llamadas primarias, y luego reduciendo el rango durante la revisión del analista.

Para el pronóstico, se utilizó análisis de escenarios para que los ciclos de capex, el flujo de licitaciones y los cambios en la aplicación normativa pudieran reflejarse sin forzar una curva lineal única. Los supuestos sobre la combinación tecnológica y la progresión del ASP se actualizaron utilizando el consenso de expertos de las entrevistas, y luego se probaron frente a indicadores macro como la población urbana atendida y las tendencias de producción industrial.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente frente a señales independientes como los volúmenes de adjudicación de licitaciones, las noticias de puesta en marcha y las carteras de pedidos reportadas, y cualquier desviación pronunciada se investigó antes de la aprobación final. También realizamos verificaciones de varianza por usuario final y por agrupación de equipos para que los totales no parezcan precisos solo a nivel general, para luego resultar inconsistentes al desglosarlos.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política significativos, grandes reasignaciones de programas o movimientos pronunciados en los costos de insumos que pueden cambiar los ASP. Antes de la entrega, un analista realiza una nueva revisión de los supuestos clave y las actualizaciones públicas recientes para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de tecnología de tratamiento de agua y aguas residuales (WWT) de India de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el tratamiento en India pueden diferir bastante, incluso cuando el tema suena similar, porque el límite de lo que se cuenta no siempre es el mismo. Las diferencias suelen provenir de si se incluyen productos químicos y servicios, si el agua se mezcla con las aguas residuales, y cómo se convierte el cronograma de los proyectos en gasto anual.

La tabla muestra una dispersión más estrecha cuando el equipo tecnológico se aísla de otras categorías de gasto adyacentes, y en el modelo de Mordor Intelligence, el valor se limita a equipos de tratamiento, equipos de control de procesos y bombas dentro de India, en lugar de incluir productos químicos, servicios de O&M o trabajos amplios de infraestructura hídrica. Algunas fuentes también publican un crecimiento más rápido al asumir una ejecución agresiva de los programas municipales o actualizaciones de cumplimiento inmediatas en la industria, mientras que otras subestiman el valor a corto plazo al no considerar la escalada del ASP de los equipos y los patrones de facturación de proyectos con plazos de entrega más largos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,98 mil millones de USD (2025) | |

| Mercado Sectorial A | 2,73 mil millones de USD (2025) | A menudo se apoya en un conjunto más limitado de categorías de equipos y puede aplicar plazos conservadores para la conversión de proyectos, lo que puede reducir el valor contabilizado en el año base. |

| Consultoría Nacional B | 3,98 mil millones de USD (2025) | Normalmente combina la tecnología con los productos químicos y los servicios bajo una definición más amplia de tratamiento de agua y aguas residuales, lo que aumenta la cifra reportada aunque el conjunto de demanda de India sea similar. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y la forma en que las carteras de proyectos se traducen en ingresos anuales. Nuestro enfoque se mantiene trazable porque cada paso se remite a la capacidad visible, las señales de adquisición y los supuestos probados en entrevistas sobre la combinación, los precios y el momento de ejecución.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tecnología de tratamiento de agua y aguas residuales en India para 2031?

Se prevé que el mercado alcance USD 5.170 millones en 2031, lo que refleja una CAGR del 9,62% desde USD 3.270 millones.

¿Qué categoría de equipos está creciendo más rápido?

Los Equipos de Control de Procesos y Bombas están destinados a crecer a una CAGR del 11,25% hasta 2031, impulsados por la digitalización y los paneles de cumplimiento en tiempo real obligatorios.

¿Por qué está aumentando la demanda del sector de atención médica en este sector?

Los límites más estrictos de residuos de antibióticos requieren pasos avanzados de oxidación y adsorción, lo que impulsa a los sistemas de tratamiento de aguas residuales del sector de atención médica a adoptar trenes de tratamiento de mayor especificación, resultando en una CAGR del 10,72%.

¿Cómo influyen los proyectos de hidrógeno verde en la adopción de tecnología?

Cada gigavatio de capacidad de electrolizador necesita alrededor de 12 millones de litros por día de agua ultrapura, impulsando la demanda de RO multietapa, electrodesionización y sistemas de gestión de salmuera.

¿Cuáles son los principales programas regulatorios que dan forma al mercado?

AMRUT 2.0, la Misión Jal Jeevan y la Misión Swachh Bharat 2.0 financian colectivamente módulos de reutilización terciaria, aplican mandatos de tratamiento al 100% y subvencionan el financiamiento de brecha de viabilidad para las asociaciones público-privadas.

Última actualización de la página el: