Tamaño y Participación del Mercado de Polímeros Resistentes al Calor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

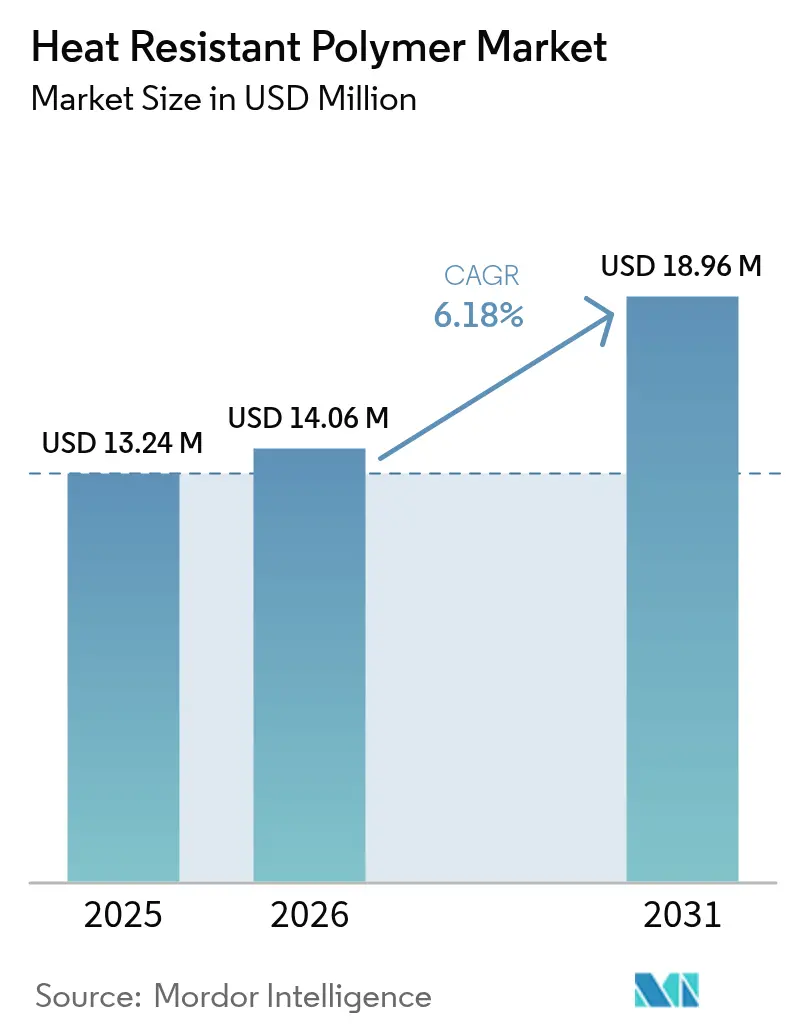

| Tamaño del Mercado (2026) | 14.06 Millones de dólares |

| Tamaño del Mercado (2031) | 18.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros Resistentes al Calor por Mordor Intelligence

El tamaño del Mercado de Polímeros Resistentes al Calor fue valorado en USD 13,24 millones en 2025 y se estima que crecerá desde USD 14,06 millones en 2026 hasta alcanzar USD 18,96 millones en 2031, a una CAGR del 6,18% durante el período de pronóstico (2026-2031). La demanda es impulsada por la movilidad electrificada, la electrónica en miniatura y el cambio aeroespacial hacia estructuras más ligeras pero más resistentes, donde cada aplicación depende de materiales que soporten calor, productos químicos y estrés mecánico. Los proveedores están comercializando rápidamente formulaciones libres de sustancias per- y polifluoroalquílicas (PFAS) para anticiparse a las prohibiciones regulatorias, mientras que la fabricación aditiva abre nuevas rutas para repuestos complejos y piezas médicas personalizadas. Asia-Pacífico mantiene el liderazgo en volumen, América del Norte impulsa la adopción tecnológica y Europa define los estándares de sostenibilidad, orientando conjuntamente el mercado de Polímeros Resistentes al Calor hacia un crecimiento constante liderado por la innovación. La intensidad competitiva se mantiene moderada; las desinversiones de cartera por parte de los grandes actores establecidos están reconfigurando la participación, incluso cuando los especialistas de nicho aseguran cuota en aplicaciones emergentes.

Conclusiones Clave del Informe

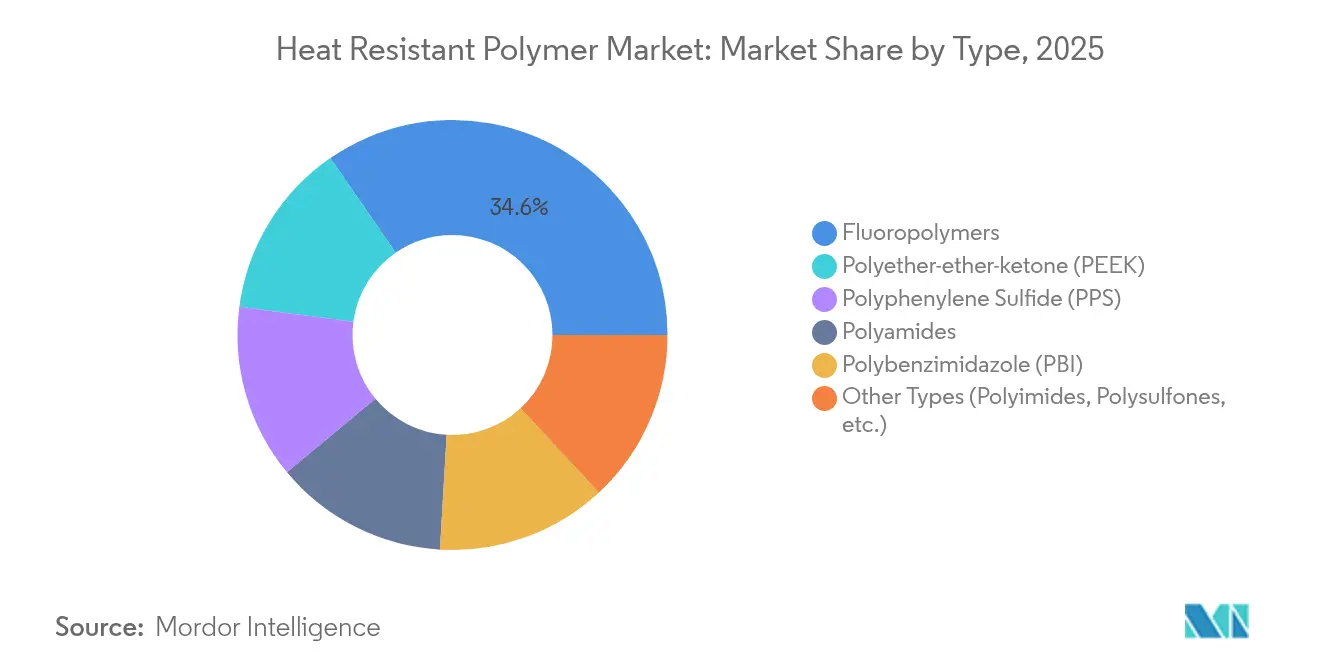

- Por tipo, los fluoropolímeros lideraron con el 34,62% de la participación del mercado de Polímeros Resistentes al Calor en 2025, mientras que se proyecta que el poliéter-éter-cetona (PEEK) se expanda a una CAGR del 7,55% hasta 2031.

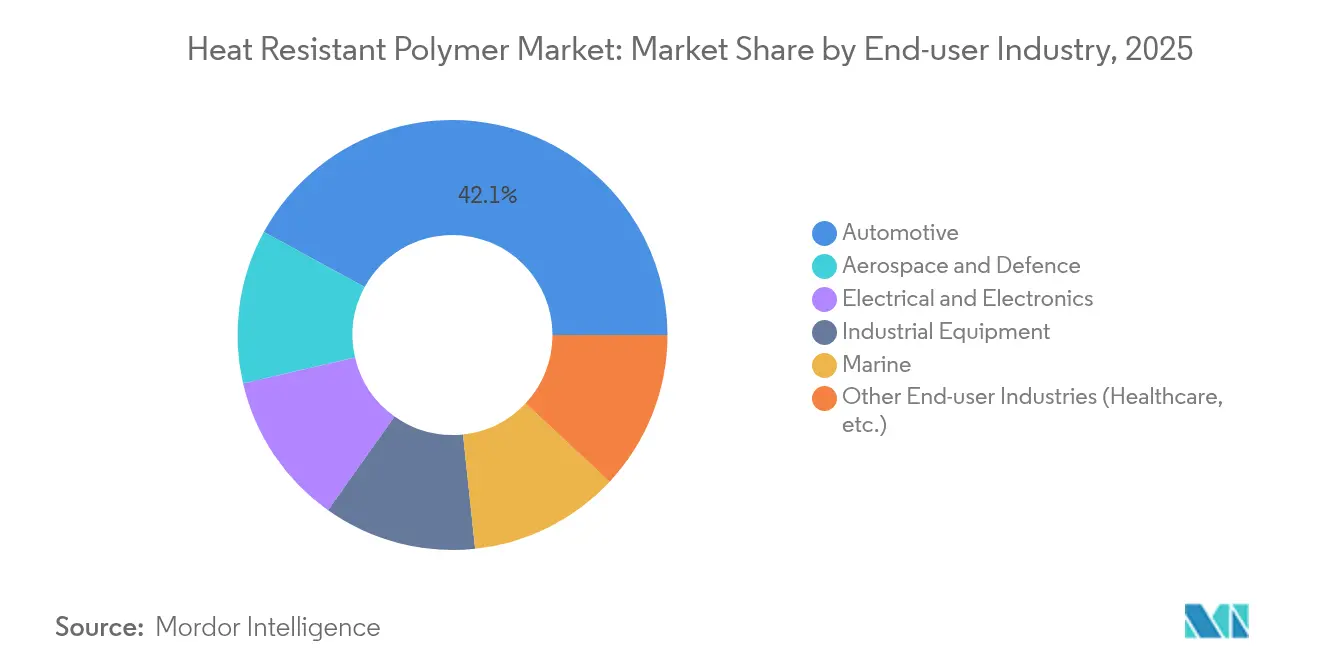

- Por industria de usuario final, el segmento automotriz representó el 42,05% del tamaño del mercado de Polímeros Resistentes al Calor en 2025 y se espera que crezca un 7,62% anualmente hasta 2031.

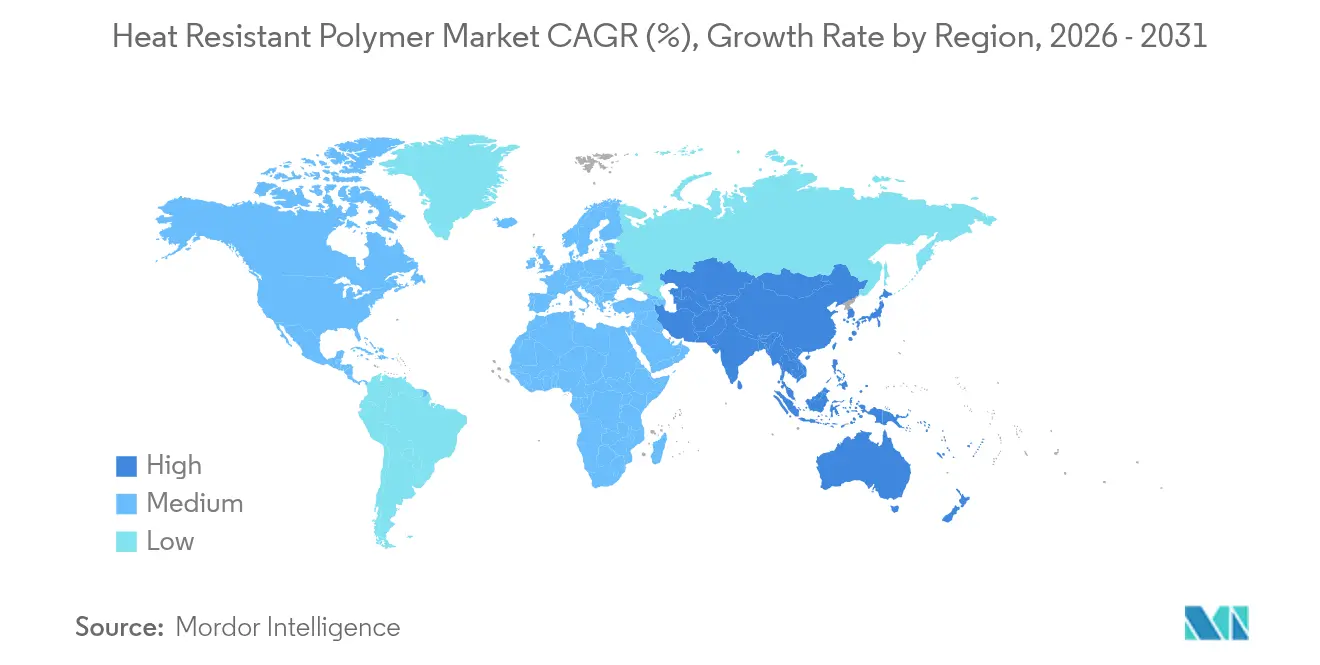

- Por geografía, Asia-Pacífico mantuvo el 52,74% de la participación del mercado de Polímeros Resistentes al Calor en 2025 y se prevé que registre una CAGR del 7,28% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polímeros Resistentes al Calor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Demanda en Componentes Aeroespaciales y Automotrices | +1.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Protección Superior para Conjuntos Eléctricos en Miniatura | +1.2% | Asia-Pacífico como núcleo; expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Auge en la Adopción de Electrónica de Potencia para Cargadores Rápidos de Vehículos Eléctricos | +1.5% | China, UE, América del Norte | Mediano plazo (2-4 años) |

| Repuestos Fabricados de Forma Aditiva para Motores de Aeronaves de Nueva Generación | +0.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vientos Regulatorios Favorables para Polímeros de Alto Calor Libres de Sustancias Per- y Polifluoroalquílicas (PFAS) | +0.4% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda en Componentes Aeroespaciales y Automotrices

Los fabricantes de aeronaves están acelerando el cambio de los metales a los compuestos termoplásticos de fibra continua, lo que permite tasas de ensamblaje más rápidas sin comprometer el rendimiento a la fatiga. Airbus y Boeing apuntan a una producción mensual superior a 100 aviones de pasillo único, dependiendo en gran medida de las estructuras de poliéter-éter-cetona (PEEK) y sulfuro de polifenileno (PPS) para el ahorro de peso y la eficiencia productiva [1]Airbus, "Orientación sobre la Tasa de Producción Mensual para la Familia A320," airbus.com. Las carcasas de baterías para vehículos eléctricos integran ahora poliéter-éter-cetona (PEEK) reforzado con fibra de carbono, que ofrece una reducción de peso del 50% y una tolerancia dimensional precisa, ayudando a los fabricantes de equipos originales (OEM) a ampliar la autonomía de conducción. Los canales de calificación de los fabricantes de equipos originales (OEM) también incluyen variantes de origen biológico, lo que señala una futura diversificación del suministro. Los sólidos canales de adquisición en ambos sectores sostienen el crecimiento de referencia del mercado de Polímeros Resistentes al Calor.

Protección Superior para Conjuntos Eléctricos en Miniatura

Las poliimidas avanzadas combinan resistencia térmica superior a 400 °C con una expansión compatible con el cobre, lo que permite circuitos de línea fina en servidores de inteligencia artificial y estaciones base 5G. La química de metalizado Circuposit SAP8000 de DuPont y el relleno de cobre Microfill SFP-II-M se combinan con estas películas para evitar vacíos en las vías bajo altas densidades de corriente. Las fábricas de semiconductores, por su parte, se alejan de los auxiliares de procesamiento de sustancias per- y polifluoroalquílicas (PFAS); grupos de investigación reportan reducciones de la constante dieléctrica por debajo de 3,0 en capas de poliimida libres de flúor, lo que promete interconexiones de chips más rápidas. Las pantallas flexibles de diodo orgánico emisor de luz (OLED) también se benefician de las películas de cubierta de poliimida resistentes a las grietas que soportan miles de ciclos de plegado. Estos atributos anclan la sustitución continua de materiales dentro del mercado de Polímeros Resistentes al Calor.

Auge en la Adopción de Electrónica de Potencia para Cargadores Rápidos de Vehículos Eléctricos

Los cargadores ultrarrápidos de carretera exponen las carcasas de plástico a temperaturas superficiales superiores a 115 °C y voltajes continuos cercanos a 1.000 V. El policarbonato Makrolon TC de Covestro reduce la temperatura del punto caliente en 12 °C en un módulo de 350 kW, eliminando la refrigeración por aire forzado. Celanese ha comercializado grados de sulfuro de polifenileno (PPS) y nailon de alta temperatura (HTN) que combinan inflamabilidad V-0 con índices de seguimiento comparativos superiores a 600 V, ideales para acopladores de potencia. Con los reguladores que exigen estándares de tiempo de actividad de red del 98%, los operadores especifican resinas clasificadas para 10.000 horas de envejecimiento térmico. Estos requisitos refuerzan el crecimiento de volumen de dos dígitos de los Polímeros Resistentes al Calor en el hardware de carga hasta 2030.

Repuestos Fabricados de Forma Aditiva para Motores de Aeronaves de Nueva Generación

La iniciativa HiCAM de la NASA valida los compuestos de poliéter-éter-cetona (PEEK) fuera de autoclave, con el objetivo de multiplicar por seis la tasa de fabricación de costillas de estructura de aeronave [2]NASA, "HiCAM: Fabricación de Aeronaves Compuestas de Alta Velocidad," nasa.gov. El filamento AM 200 de Victrex aborda las deficiencias de resistencia en el eje Z, logrando una tenacidad entre capas un 40% mayor que el material de alimentación estándar de poliariletercetonas (PAEK). El Laboratorio Nacional Oak Ridge demuestra la extrusión asistida por vacío que reduce la porosidad por debajo del 2%, lo que permite conductos poliméricos impresos en 3D para sistemas de sangrado de aire. Las aerolíneas prevén inventarios digitales de repuestos certificados, reduciendo los plazos de entrega de meses a días. Tales avances amplían el mercado accesible de Polímeros Resistentes al Calor más allá de las rutas de mecanizado convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de materias primas y energía | -1.1% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Requisito de equipos de procesamiento con uso intensivo de capital | -0.7% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Inminentes Restricciones Globales de Sustancias Per- y Polifluoroalquílicas (PFAS) sobre Fluoropolímeros | -0.9% | UE y América del Norte principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Materias Primas y Energía

Las interrupciones en el suministro han impulsado al alza los precios del benceno y el caprolactama, lo que llevó a BASF a añadir USD 0,15/lb a los precios de los compuestos de PA66 en junio de 2024. Al mismo tiempo, un arancel del 25% sobre ciertas resinas de ingeniería procedentes de Canadá y México amenaza con trasladar los costos a los transformadores de los Estados Unidos (EE. UU.). Los picos de energía en Europa incrementan los gastos generales de polimerización, reduciendo los márgenes de los compuestos especiales. Los fabricantes emplean análisis en tiempo real para cubrir las fluctuaciones de las materias primas, aunque los retrasos en los proyectos de los sectores aguas abajo ocasionalmente limitan la absorción. Dicha volatilidad limita la rentabilidad a corto plazo en todo el mercado de Polímeros Resistentes al Calor.

Requisito de Equipos de Procesamiento con Uso Intensivo de Capital

La extrusión de poliéter-éter-cetona (PEEK) requiere temperaturas de barril de hasta 450 °C y aleaciones resistentes a la corrosión, lo que eleva los costos de línea por encima de USD 2 millones por cada 1.000 t/año de capacidad. Las variantes de fabricación aditiva requieren cámaras de construcción calentadas mantenidas a 180 °C, mientras que el control de calidad depende de escáneres de tomografía computarizada multieje que pueden costar USD 800.000 cada uno. Los nuevos participantes en economías emergentes suelen diferir dicha inversión, amplificando la concentración geográfica del suministro. Los grandes actores establecidos como BASF presupuestan EUR 6.800 millones para proyectos de crecimiento hasta 2027, reforzando las ventajas de escala y ralentizando la dispersión de capacidad. Estos obstáculos moderan el ritmo de expansión del mercado de Polímeros Resistentes al Calor, especialmente en aplicaciones sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El PEEK Impulsa la Innovación a Pesar del Dominio de los Fluoropolímeros

Los fluoropolímeros capturaron el 34,62% de la participación del Mercado de Polímeros Resistentes al Calor en 2025 debido a su incomparable inercia química en entornos de semiconductores, aeroespaciales y de procesamiento químico. Sin embargo, los vientos regulatorios en contra dirigidos a las sustancias per- y polifluoroalquílicas (PFAS) impulsan a los fabricantes de equipos originales (OEM) a probar alternativas procesables en estado fundido como el PPS y las polisulfonas. El poliéter-éter-cetona (PEEK), que registra la CAGR más rápida del 7,55%, se beneficia de su biocompatibilidad en jaulas espinales y de su imprimibilidad en implantes de celosía compleja. Victrex y Solvay han lanzado cada uno filamentos de grado médico certificados bajo la norma F2026 de la Sociedad Americana para Pruebas y Materiales (ASTM), acelerando la adopción hospitalaria. En la fabricación aditiva, se proyecta que los volúmenes de fusión en lecho de polvo de poliéter-éter-cetona (PEEK) superen las 1.200 t para 2030, ampliando el tamaño del Mercado de Polímeros Resistentes al Calor para este material. El sulfuro de polifenileno (PPS) también está en auge; el Ryton PPS XE-5000 de Syensqo permite la extrusión de tuberías clasificadas a 1.200 psi a 200 °C, ofreciendo una actualización directa para líneas de servicio químico agresivo. El polibencimidazol y las poliimidas especiales siguen siendo de nicho pero indispensables en escudos térmicos y separadores de membrana por encima de 300 °C, preservando un nivel de precios premium dentro del mercado de Polímeros Resistentes al Calor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrificación Automotriz Acelera la Demanda

El sector automotriz lideró con el 42,05% del tamaño del Mercado de Polímeros Resistentes al Calor en 2025, lo que refleja una amplia adopción en módulos de batería, carcasas de motores eléctricos y componentes de distribución de energía. El crecimiento esperado en las ventas de vehículos electrificados asegura una CAGR del 7,62% hasta 2031, respaldado por materiales como el Zytel HTN FR53G50NH de Celanese para placas terminales de batería que ofrecen estabilidad dimensional a 150 °C de uso continuo. El sector aeroespacial y de defensa absorbe el siguiente mayor volumen, con costillas y góndolas de compuestos termoplásticos que reducen las horas de ensamblaje hasta en un 30%. Las aplicaciones eléctricas y electrónicas crecen impulsadas por el despliegue del 5G y la expansión de los centros de datos de inteligencia artificial, que demandan películas dieléctricas de baja pérdida y conectores de alto índice de seguimiento comparativo (CTI). La maquinaria industrial utiliza grados de sulfuro de polifenileno (PPS) y polisulfona (PSU) para reemplazar el acero inoxidable en bombas corrosivas, reduciendo el tiempo de inactividad por mantenimiento. El sector sanitario, aunque menor en tonelaje, genera altos márgenes; la autorización de la Administración de Alimentos y Medicamentos (FDA) para implantes craneales basados en poliéter-éter-cetona (PEEK) ha abierto más de 350.000 procedimientos potenciales anuales en todo el mundo, consolidando un flujo de ingresos resiliente para los proveedores de grado médico en el Mercado de Polímeros Resistentes al Calor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 52,74% en el Mercado de Polímeros Resistentes al Calor en 2025 y se prevé que crezca un 7,28% anualmente hasta 2031. La hoja de ruta de semiconductores "Fabricado en China 2025" impulsa la demanda de polímeros para sellos de equipos de litografía avanzada, mientras que la producción de vehículos eléctricos del país captura el 60% de la producción mundial, asegurando el consumo a largo plazo de resinas de gestión térmica. Japón lidera la investigación en materiales sostenibles; el piloto de acrilonitrilo butadieno estireno (ABS) de origen biomásico de Toray, previsto para su puesta en marcha en octubre de 2025, demuestra la integración de materias primas biológicas a gran escala. La unidad de Materiales Avanzados de Toray en Corea del Sur está añadiendo 5.000 t/año de capacidad de PPS en Gunsan, mejorando la seguridad del suministro regional. La ambición de India de ensamblar aeronaves comerciales localmente fomenta la inversión en instalaciones domésticas de compuestos termoplásticos, ampliando aún más el Mercado de Polímeros Resistentes al Calor.

América del Norte sigue siendo un incubador tecnológico. Los Estados Unidos canalizan financiamiento federal hacia la innovación aeroespacial, con la NASA respaldando la investigación de compuestos de Fabricación de Aeronaves Compuestas de Alta Velocidad (HiCAM). Canadá y México se integran profundamente en la cadena de suministro del continente, pero enfrentan incertidumbres arancelarias que podrían reasignar la capacidad de extrusión hacia el sur. Los programas de camionetas eléctricas de un trío de fabricantes de equipos originales (OEM) de los EE. UU. están realizando pedidos plurianuales considerables de escudos de batería de PPS ignífugo, asegurando una demanda constante de polímeros. Europa, que representa aproximadamente el 20,75% del mercado de Polímeros Resistentes al Calor, impulsa la transformación regulatoria. Francia prohibió las sustancias per- y polifluoroalquílicas (PFAS) en cosméticos y determinados textiles en febrero de 2025, y la Agencia Europea de Sustancias y Mezclas Químicas está elaborando restricciones más amplias que podrían afectar a más de 10.000 sustancias. Este impulso legislativo acelera los esfuerzos de sustitución y sustenta el gasto en investigación y desarrollo de alternativas libres de flúor. Las regiones restantes, como América del Sur, Oriente Medio y África, representan colectivamente menos del 7,80% del tamaño del mercado de Polímeros Resistentes al Calor en la actualidad, pero ofrecen potencial a largo plazo. Los programas de autobuses eléctricos híbridos de Brasil y las necesidades de mantenimiento de la minería del cobre en Chile especifican piezas de nailon de alta temperatura. La expansión petroquímica de Arabia Saudita en el marco de la Visión 2030 sustenta la integración de materias primas para resinas, mientras que el desarrollo de energías renovables en Sudáfrica demanda carcasas poliméricas estables a los rayos UV. Las adiciones de capacidad son más lentas debido a los costos de capital; no obstante, los objetivos de localización de los fabricantes de equipos originales (OEM) y los incentivos de sustitución de importaciones presagian ganancias graduales de participación hasta 2030.

Panorama regulatorio

Los polímeros resistentes al calor están cada vez más condicionados por las normativas químicas y de seguridad de productos en Europa y Estados Unidos, con la atención al cumplimiento centrada en las químicas afines a los PFAS y en los requisitos de artículos posteriores. En la UE, las medidas de REACH en 2026 añaden plazos operativos a corto plazo para proveedores y transformadores, incluido el Reglamento (UE) 2026/1168, que modifica la entrada 78 del anexo XVII de REACH sobre micropartículas de polímeros sintéticos (microplásticos) y establece excepciones vinculadas al uso en instalaciones industriales y a la duración prevista del uso final. La Comisión Europea también presentó un proyecto de reglamento en abril de 2026 para restringir el terfenilo hidrogenado (PHT) en virtud del anexo XVII de REACH, reforzando la necesidad de una detección proactiva de sustancias y una planificación de sustitución en las cadenas de suministro de polímeros de alta temperatura.

Las especificaciones posteriores y las normas sectoriales también afectan a la selección de resinas y compuestos al modificar la formulación, el ritmo de ensayos y la documentación. En Estados Unidos, el cumplimiento de contacto alimentario de la FDA sigue anclado en disposiciones del 21 CFR, como el 21 CFR 177.2450 para resinas de poliamida-imida y el 21 CFR 177.2400 para elastómeros curados con perfluorocarbono, que establecen requisitos de extracción y condiciones de procesamiento para aplicaciones de sellado y revestimiento a alta temperatura. En Europa, la norma EN 1504-4:2026 (publicada en el Diario Oficial en mayo de 2026) eleva el rendimiento de resistencia al fuego y hace obligatorios los ensayos de ciclo relacionados a partir del 1 de noviembre de 2026 para sistemas de unión estructural, lo que puede impulsar la demanda de matrices poliméricas resistentes a mayor temperatura y a la llama, así como de sistemas adhesivos compatibles para aplicaciones de construcción y reacondicionamiento.

Análisis de la cadena de valor

La cadena de valor de los polímeros resistentes al calor comienza con materias primas petroquímicas y fluoroquímicas especializadas y continúa a través de la síntesis de monómeros, la polimerización (reactores de alta temperatura y equipos resistentes a la corrosión), la formulación de compuestos y la conversión en formas semiacabadas o piezas de precisión. La disponibilidad de materias primas e intermedios es una restricción clave, ya que los monómeros especializados utilizados en las familias de alta resistencia térmica (por ejemplo, intermedios relacionados con PEEK y precursores de poliimida) se producen en un número limitado de centros, lo que aumenta la sensibilidad a interrupciones regionales y disrupciones logísticas. La intensidad de procesamiento también es estructuralmente alta, ya que el PEEK y los grados PAEK relacionados requieren temperaturas de fusión muy altas y un control estricto de la contaminación, mientras que algunos intermedios de alto rendimiento necesitan transporte con control climático, lo que eleva los costos de entrega y el riesgo de plazos de entrega en comparación con los polímeros de uso común.

Aguas abajo, los productores de polímeros y los formuladores de compuestos trabajan con OEM y proveedores de nivel 1 en electrificación automotriz, compuestos aeroespaciales y electrónica, donde los ciclos de calificación, los requisitos de llama/humo/toxicidad y el rendimiento dieléctrico determinan la selección de materiales. Varios participantes abarcan múltiples eslabones: Arkema suministra Kepstan PEKK desde sus bases de fabricación en Estados Unidos y Francia, Sumitomo Chemical produce PESU en su planta de Chiba en Japón (capacidad de 6.000 t/año), y Polymics sigue un modelo verticalmente integrado que abarca el desarrollo de materiales, la formulación de compuestos y los componentes fabricados. La distribución generalmente combina el suministro directo a OEM/nivel 1 para grados calificados con distribuidores y transformadores regionales para formas de ingeniería y variantes formuladas, con la captura de valor desplazándose hacia formulaciones compuestas, reforzadas y específicas para aplicaciones (por ejemplo, carcasas de electrónica de potencia para vehículos eléctricos, cintas compuestas termoplásticas aeroespaciales y sistemas de conectores electrónicos).

Panorama Competitivo

El Mercado de Polímeros Resistentes al Calor presenta un equilibrio entre grandes empresas globales y especialistas enfocados. BASF, Daikin Industries, DuPont, Solvay y Victrex concentran colectivamente la mayor parte de los ingresos, respaldados por materias primas integradas y plantas multirregionales. Victrex, un actor destacado en la industria pura de poliéter-éter-cetona (PEEK), mantiene márgenes de EBITDA de dos dígitos a través de grados médicos y aeroespaciales respaldados por propiedad intelectual. Las solicitudes de patentes para poliariletercetonas con ventajas biológicas y recubrimientos de fluoropolímeros sin disolventes están aumentando, lo que refleja el giro de la industria hacia la circularidad. Los proveedores también están invirtiendo en reciclaje de circuito cerrado; Solvay introdujo una línea piloto en Italia que produce grados de pellets de sulfuro de polifenileno (PPS) reciclado al 30% que cumplen con las especificaciones aeroespaciales.

Líderes de la Industria de Polímeros Resistentes al Calor

DuPont

Daikin Industries

Solvay

BASF

Victrex Plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución de materiales impulsada por la regulación y los requisitos de rendimiento térmico y eléctrico impulsados por la electrificación están creando oportunidades para polímeros resistentes al calor libres de PFAS, ignífugos y de alto CTI en electrónica de potencia automotriz, hardware de carga e infraestructura electrónica. Los movimientos de productos y de cartera en 2026 ofrecen señales observables de este cambio: Toray comenzó el muestreo pagado en febrero de 2026 de una resina de PPS ignífuga libre de PFAS con capacidad de producción en masa prevista para 2026, y SABIC introdujo compuestos LNP Thermocomp basados en PPS en julio de 2026 para módulos de potencia de vehículos eléctricos de 800 V, vinculando el desarrollo de polímeros con arquitecturas de mayor voltaje y restricciones de gestión térmica más estrictas. Paralelamente, los programas de compuestos aeroespaciales e industriales están impulsando la demanda de agentes tenacificantes y matrices que soportan altas temperaturas a la vez que favorecen la eficiencia de procesamiento, incluido el lanzamiento en mayo de 2026 por parte de SABIC del oligómero reactivo ULTEM SU3102P para compuestos aeroespaciales.

La regionalización de la cadena de suministro y la gestión de riesgos vinculada a la capacidad también respaldan oportunidades para los productores de resinas y formuladores de compuestos que pueden ofrecer disponibilidad local, apoyo a la calificación y lotes consistentes para usos finales exigentes. Arkema puso en marcha una nueva unidad de poliamida transparente Rilsan Clear en Singapur en enero de 2026, triplicando la capacidad global de esa línea de productos y respaldando el abastecimiento con base en Asia para propiedades de rendimiento térmico y ópticas. Arkema también puso en marcha una ampliación de capacidad del 15% para Kynar PVDF en Calvert City, Kentucky, en junio de 2026, reforzando el suministro localizado para la demanda de fluoropolímeros de alto rendimiento donde el PVDF sigue siendo especificado. Más allá de las familias derivadas del petróleo, también está surgiendo un espacio en blanco impulsado por la sostenibilidad en sistemas de resinas sin formaldehído y de base biológica para entornos de alta temperatura, incluido el lanzamiento por Michelin ResiCare de resinas araminólicas de base biológica en marzo de 2026 como alternativas a las resinas fenólicas, con disponibilidad a escala industrial prevista para septiembre de 2026, lo que amplía el conjunto de soluciones para los clientes que gestionan expectativas cambiantes sobre sustancias y emisiones.

Desarrollos recientes del sector

- Junio de 2026: Arkema puso en marcha con éxito una ampliación de capacidad del 15% para Kynar PVDF en su planta de Calvert City, Kentucky. Este movimiento aumenta la disponibilidad regional para las cadenas de suministro de fluoropolímeros de alto rendimiento que atienden aplicaciones eléctricas e industriales exigentes en las que el PVDF sigue siendo especificado por su resistencia térmica y química.

- Julio de 2025: BASF lanzó Ultramid T6000, un compuesto PA66/6T posicionado para piezas eléctricas y electrónicas que requieren alta resistencia a la temperatura y un rendimiento dieléctrico robusto. Esto amplió el espacio de formulación abordable para los polímeros resistentes al calor en conectores y componentes que enfrentan mayores densidades de potencia en sistemas electrificados.

- Octubre de 2024: Victrex anunció la disponibilidad comercial completa de sus gránulos y polvos LMPAEK para aplicaciones que incluyen la aeroespacial y la fabricación aditiva. Al ampliar las formas de producto más allá de los formatos tradicionales, la empresa mejoró las opciones de fabricabilidad para piezas de PAEK de alta temperatura, respaldando rutas de creación de prototipos y producción más rápidas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los polímeros resistentes al calor vendidos en formas primarias y semiacabadas que se utilizan donde las piezas deben conservar sus propiedades bajo temperaturas altas sostenidas, en aplicaciones industriales y de ingeniería.

Exclusiones de alcance: excluimos los productos finales fabricados aguas abajo y los conjuntos ensamblados en los que el costo del polímero no puede separarse claramente del valor de fabricación del componente.

Descripción general de la segmentación

- Por Tipo

- Fluoropolímeros

- Poliamidas

- Sulfuro de Polifenileno (PPS)

- Polibencimidazol (PBI)

- Poliéter-éter-cetona (PEEK)

- Otros Tipos (Poliimidas, Polisulfonas, etc.)

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Eléctrica y Electrónica

- Equipos Industriales

- Marina

- Otras Industrias de Usuario Final (Salud, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el universo de materiales y dónde se consumen, para luego alinearlo con señales medibles que puedan verificarse año tras año. Utilizamos fuentes públicas como el Servicio Geológico de los Estados Unidos para el contexto de minerales y materias primas, la Comisión de Comercio Internacional de los Estados Unidos y UN Comtrade para los flujos comerciales vinculados a los polímeros de alta temperatura, y la Oficina del Censo de los Estados Unidos y Eurostat para indicadores de producción industrial vinculados a la demanda de uso final.

Además, revisamos informes anuales de empresas, presentaciones a inversores, fichas técnicas de productos y cobertura de prensa creíble para comprender las ampliaciones de capacidad, los comentarios sobre precios y las tendencias de sustitución, por ejemplo, cuando los compradores pasan de plásticos de ingeniería estándar a grados de mayor temperatura. Las bases de datos de patentes y una base de datos a nivel de envíos de importación y exportación se utilizaron de manera selectiva para validar la intensidad de innovación y la dirección comercial, especialmente cuando las series públicas no eran lo suficientemente granulares. Las fuentes documentales enumeradas aquí son ilustrativas, y revisamos documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para validar lo que realmente se compra y se vende como polímeros resistentes al calor, y para poner a prueba los supuestos documentales que tienden a desviarse, como la combinación de grados y la realización de precios. Cubrimos encuestados en productores de resinas, formuladores de compuestos, distribuidores y grandes usuarios finales, y nos aseguramos de que la combinación reflejara los centros de demanda en APAC, EMEA y América, de modo que el modelo no sobreponderara el ciclo de precios o de la industria de una sola región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 39% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 47% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que las bolsas de demanda de uso final y los indicadores de producción y comercio se reconstruyen en una cifra de valor abordable para los polímeros resistentes al calor, que luego se divide por geografía de manera consistente. Para mantenerlo práctico, anclamos la bolsa de demanda utilizando un pequeño conjunto de insumos repetibles, como la producción industrial en sectores clave consumidores de polímeros, los flujos comerciales de categorías de resina relevantes, comentarios sobre capacidad y utilización cuando estaban disponibles, y bandas de precios típicas por familia y forma de polímero.

Una vez lista la primera aproximación, la corroboramos con aproximaciones ascendentes selectivas, incluido el volumen muestreado por aplicaciones clave multiplicado por precios de venta promedio indicativos, además de verificaciones de canal sobre la combinación de distribuidores y formuladores de compuestos. Si una porción ascendente no podía completarse limpiamente, por ejemplo, debido a la divulgación limitada sobre grados especializados, gestionamos la brecha mediante participaciones proxy conservadoras vinculadas a patrones de consumo de uso final validados, y luego lo verificamos nuevamente en llamadas.

Para el pronóstico, utilizamos un análisis de escenarios respaldado por relaciones sencillas de tipo regresión entre los impulsores de la demanda y el consumo de polímeros, y ajustamos los supuestos utilizando lo que los entrevistados esperan en cuanto a la carga electrónica, las necesidades de aligeramiento en el transporte y los plazos de calificación para piezas de alta temperatura. Cuando el movimiento de precios podía distorsionar el crecimiento, mantuvimos separada la lógica de volumen y precios antes de combinarlas en valor, de modo que el pronóstico siga siendo explicable y consistente.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, en las que el modelo se compara con señales independientes como la dirección comercial, los anuncios de capacidad y los cambios en la producción de uso final, y luego se explican o corrigen las variaciones. Los valores atípicos se detectan de forma temprana, y los supuestos detrás de ellos son revisados por otro analista antes de fijar las cifras finales.

El modelo se actualiza en un ciclo anual, y las actualizaciones provisionales se activan cuando ocurren eventos materiales, como una gran puesta en marcha de capacidad, un cambio regulatorio importante que afecte la elección de resina, o fuertes fluctuaciones de precios impulsadas por las materias primas. Antes de la entrega, realizamos una revisión final para alinear las conversiones de divisas, las convenciones de tiempo y los últimos datos públicos, de modo que los clientes obtengan la visión más actual que podamos ofrecer.

Comparación del tamaño del mercado de polímeros resistentes al calor de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los polímeros resistentes al calor pueden parecer muy distantes entre sí incluso cuando parecen hablar de lo mismo, porque el límite de lo que se contabiliza no siempre es coherente. El año base, la forma en que se traslada el precio y cómo se interpretan el comercio y la producción suelen ser las mayores razones de la divergencia en los totales.

Al hacer seguimiento de categorías de resina vinculadas al comercio y actualizar las bandas de precios a nivel de grado con verificaciones primarias, Mordor Intelligence mantiene el total de polímeros resistentes al calor vinculado a la bolsa de demanda de resina y compuesto vendibles, lo cual difiere de los enfoques que incorporan materiales de alta temperatura más amplios o componentes fabricados aguas abajo. Otra brecha proviene de la elección del año base y del momento de conversión de divisas, ya que algunas fuentes se anclan en un año anterior y aplican una única curva de crecimiento sin volver a verificar los cambios de combinación por aplicación y región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,06 millones de USD (2026) | |

| Consultora Global A | 19,70 mil millones de USD (2024) | Utiliza un año base anterior y una bolsa de valor más amplia que puede incluir categorías de polímeros de alta temperatura adyacentes y un valor de conversión aguas abajo más amplio, lo que expande el numerador en comparación con un límite exclusivo de resina y compuesto. |

| Editorial Sectorial B | 19,68 mil millones de USD (2024) | Reporta una definición más amplia con supuestos de crecimiento a más largo plazo, y la combinación y progresión de precios puede aplicarse a un nivel más agregado, lo que puede elevar los totales cuando los grados especializados y los cambios en la combinación de aplicaciones no se revalidan cada año. |

La dispersión en la tabla se explica principalmente por el alcance y el momento de referencia, ya que algunas estimaciones se anclan en materiales de alta temperatura más amplios y años anteriores, y la definición se expande más allá de los ingresos vendibles de polímeros. Nuestro método es más fácil de auditar porque cada paso está vinculado a un pequeño conjunto de indicadores de demanda, señales comerciales y lógica de precios que pueden volver a verificarse y actualizarse cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Polímeros Resistentes al Calor?

El Mercado de Polímeros Resistentes al Calor se sitúa en USD 14,06 millones en 2026 y se proyecta que alcance USD 18,96 millones en 2031.

¿Qué segmento está creciendo más rápido?

El poliéter-éter-cetona (PEEK) es el tipo de polímero de expansión más rápida, con una CAGR proyectada del 7,55% hasta 2031.

¿Qué tan dominante es el sector automotriz?

Las aplicaciones automotrices representan el 42,05% del mercado en 2025 y se prevé que crezcan a un ritmo anual del 7,62% durante los próximos cinco años.

¿Por qué es tan importante Asia-Pacífico?

Asia-Pacífico posee el 52,74% de la participación de mercado gracias a sus grandes industrias de vehículos eléctricos (EV), electrónica y aeroespacial, y se prevé que crezca un 7,28% anual hasta 2031.

¿Qué impacto tendrán las regulaciones sobre las sustancias per- y polifluoroalquílicas (PFAS)?

Las inminentes prohibiciones en Europa y partes de América del Norte están acelerando la transición hacia alternativas libres de flúor, abriendo nuevas oportunidades para el sulfuro de polifenileno (PPS), el poliéter-éter-cetona (PEEK) y las nuevas formulaciones de base biológica.

Última actualización de la página el: