Tamaño y Participación del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

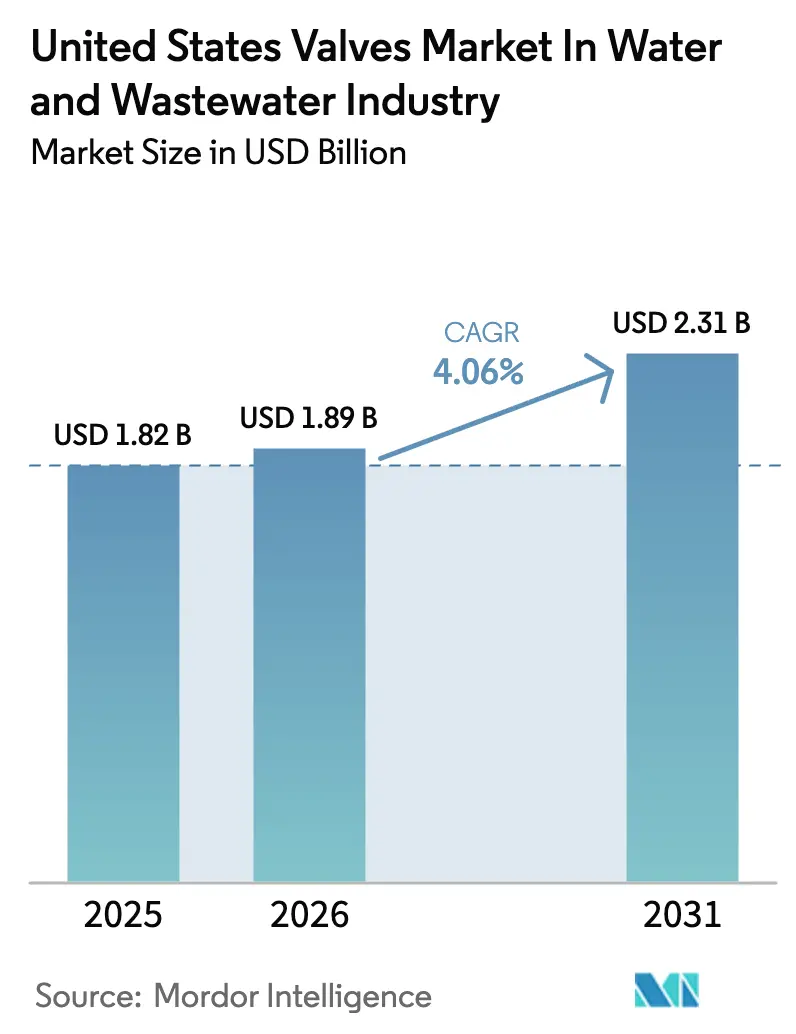

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

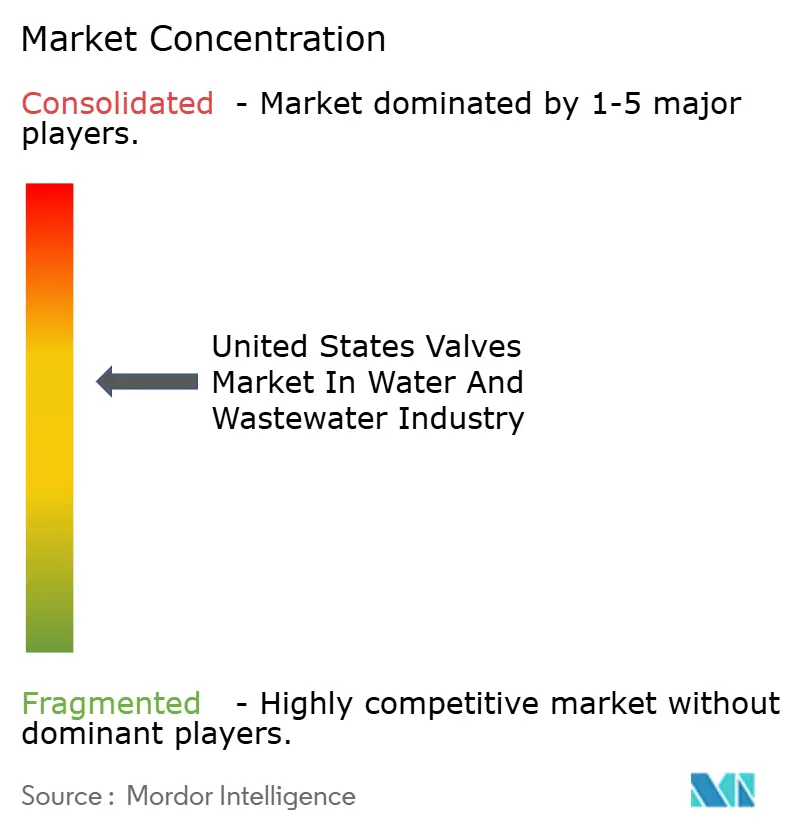

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de válvulas de los Estados Unidos en la industria del agua y las aguas residuales crezca de 1,82 mil millones USD en 2025 a 1,89 mil millones USD en 2026 y se prevé que alcance los 2,31 mil millones USD para 2031 a una CAGR del 4,06% durante 2026-2031. El financiamiento federal de infraestructura, un ciclo de reemplazo constante para tuberías principales envejecidas y la creciente adopción de válvulas habilitadas con IIoT sustentan el impulso de la demanda en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. La intensificación de las inversiones en resiliencia climática, especialmente en regiones propensas a inundaciones y afectadas por sequías, introduce requisitos de mayor especificación que elevan los precios de venta promedio y fomentan la innovación de productos en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. Los fabricantes aseguran oportunidades ofreciendo productos conformes con Buy America a medida que las asignaciones de WIFIA y del proyecto de ley de infraestructura bipartidista exigen abastecimiento nacional, mientras que las empresas de servicios públicos aceleran la especificación de materiales resistentes a la corrosión, reforzando así las participaciones de hierro dúctil y plásticos en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. La intensidad competitiva se mantiene moderada porque los aranceles de la Southern Valve and Fitting Company protegen a las empresas nacionales frente a las importaciones asiáticas de bajo costo, aunque la presión sobre los precios persiste en aplicaciones no críticas dentro del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos.

Conclusiones Clave del Informe

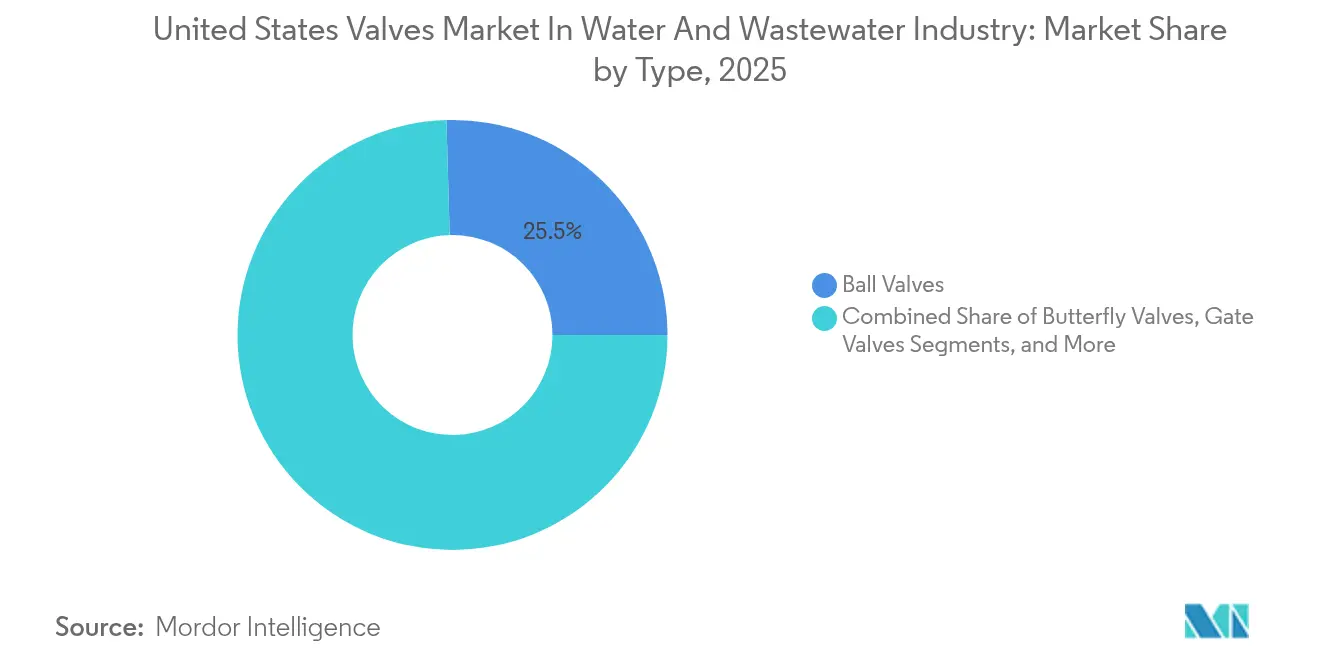

- Por tipo, las válvulas de bola lideraron con el 25,45% de la participación del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos en 2025, mientras que se proyecta que las válvulas de control automático registren una CAGR del 6,24% hasta 2031.

- Por material, el hierro dúctil representó el 34,62% del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos en 2025; se prevé que los plásticos se expandan a una CAGR del 5,95% hasta 2031.

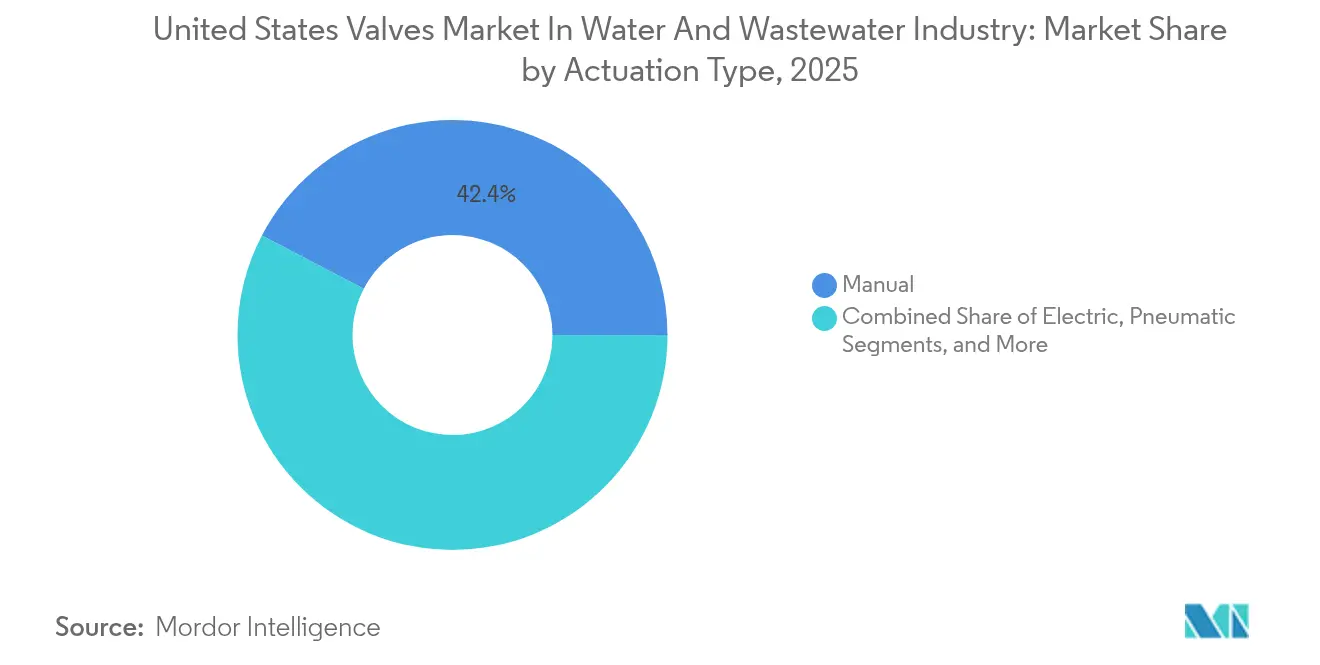

- Por tipo de accionamiento, los sistemas manuales mantuvieron el 42,35% de la participación del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos en 2025, mientras que las soluciones integradas con IIoT avanzan a una CAGR del 6,10% hasta 2031.

- Por tipo de usuario final, los servicios públicos municipales representaron el 55,85% de la demanda del mercado de válvulas de los Estados Unidos en la industria del agua y las aguas residuales en 2025, mientras que se prevé que el segmento de alimentos y bebidas alcance una CAGR del 6,05% para 2031.

- Por tamaño, la categoría de 4-8 pulgadas representó el 44,95% de la participación del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos en 2025, y se prevé que las válvulas de menos de 4 pulgadas crezcan a una CAGR del 5,78% hasta 2031.

- Por región, el Sureste capturó el 38,25% de la participación del tamaño del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos en 2025 y se proyecta que el Oeste registre una CAGR del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reemplazo de redes de tuberías municipales envejecidas | +1.2% | Nacional con énfasis en el Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Expansión de préstamos a bajo interés de WIFIA de la EPA | +0.8% | Nacional con prioridad para comunidades desfavorecidas | Mediano plazo (2-4 años) |

| Adopción de monitoreo de válvulas en tiempo real habilitado con IIoT | +0.6% | Oeste y Sureste como adoptantes tempranos | Mediano plazo (2-4 años) |

| Aumento en las inversiones de resiliencia climática | +0.5% | Oeste, Sureste, Noreste | Largo plazo (≥ 4 años) |

| Asignaciones del proyecto de ley de infraestructura bipartidista federal | +0.7% | Nacional con enfoque rural | Corto plazo (≤ 2 años) |

| Proyectos de reutilización de agua no aprovechados en estados áridos | +0.4% | Oeste y Suroeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reemplazo de Redes de Tuberías Municipales Envejecidas

Los sistemas de agua tienen un promedio de 45 años de servicio, lo que lleva a las empresas de servicios públicos a planificar programas de rehabilitación continua que sustentan los ciclos de adquisición de válvulas en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. La Sociedad Americana de Ingenieros Civiles estima que las necesidades acumuladas de infraestructura hídrica totalizarán 1 billón USD hasta 2039, con las válvulas representando aproximadamente el 15% de los costos de los proyectos.[1]Sociedad Americana de Ingenieros Civiles, "Informe de Calificación de Infraestructura 2021," infrastructurereportcard.org Las ciudades del Noreste y el Medio Oeste reportan tasas de fallo de válvulas un 40% superiores a la media nacional, lo que genera una demanda constante de productos de aislamiento y control. Los ciclos de congelación y deshielo inducidos por el clima aceleran la degradación, acortando los intervalos de reemplazo y generando órdenes de compra de emergencia que favorecen a los proveedores con capacidades de despliegue rápido. Estas necesidades recurrentes anclan flujos de ingresos predecibles dentro del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos.

Expansión de Préstamos a Bajo Interés de WIFIA de la EPA

La Agencia de Protección Ambiental amplió la capacidad de préstamo de WIFIA a 15 mil millones USD en 2024, reduciendo los costos de financiamiento hasta en un 30% y liberando presupuestos municipales para programas de modernización de válvulas. Las comunidades desfavorecidas están en condiciones de beneficiarse, estimulando una demanda geográficamente distribuida en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. Las cláusulas Buy America benefician a los fabricantes nacionales, pero obligan a las empresas de servicios públicos a reevaluar sus estrategias de abastecimiento, lo que genera retrasos temporales en las adquisiciones. Los estándares de mayor especificación en los proyectos financiados por WIFIA elevan los valores unitarios promedio hasta en un 25%, mejorando la calidad de los ingresos para los proveedores. El proceso de múltiples años del programa de préstamos proporciona visibilidad, apoyando la planificación de capacidad entre los fabricantes.

Adopción de Monitoreo de Válvulas en Tiempo Real Habilitado con IIoT

Las empresas de servicios públicos despliegan sensores que transmiten posición, presión y temperatura en tiempo real, reduciendo la frecuencia de interrupciones no planificadas hasta en un 35%. Las empresas de servicios públicos de California han instalado más de 12.000 válvulas inteligentes, demostrando casos de éxito tempranos para el mantenimiento predictivo. Las primas del 40-60% sobre las unidades convencionales se compensan con menores costos de inspección en campo, fortaleciendo así el argumento comercial. Los proveedores se diferencian por características de ciberseguridad alineadas con los marcos del NIST, lo que aumenta la confianza en la adopción en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. Las limitaciones de la fuerza laboral aceleran aún más la demanda, ya que la operación remota alivia las presiones de personal.

Aumento en las Inversiones de Resiliencia Climática (Inundaciones y Sequías)

Las subvenciones de la Agencia Federal para el Manejo de Emergencias que totalizan 3,5 mil millones USD en 2024 desbloquean financiamiento para válvulas sumergibles y de cierre rápido en proyectos de mitigación de inundaciones.[2]Agencia Federal para el Manejo de Emergencias, "Programa de Asistencia para la Mitigación de Inundaciones," fema.gov La cartera de resiliencia hídrica de California de 8,1 mil millones USD añade requisitos para válvulas de control automatizadas en sistemas de recarga de acuíferos y agua reciclada. Estas especificaciones a menudo superan las normas de diseño estándar, exigiendo primas de precio del 25-35%. Los fabricantes que ofrecen aleaciones resistentes a la corrosión y accionamiento confiable bajo condiciones ambientales extremas aseguran una ventaja competitiva en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. Los períodos de prueba prolongados elevan las barreras de entrada, consolidando la demanda hacia proveedores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de importaciones de bajo costo provenientes de Asia | -0.9% | Nacional con fuerte impacto en servicios públicos sensibles al precio | Corto plazo (≤ 2 años) |

| Presión de precios de los contratos de diseño-construcción-operación | -0.6% | Concentración nacional en áreas metropolitanas | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para sistemas de accionamiento avanzado | -0.4% | Nacional, más aguda en servicios públicos rurales | Largo plazo (≥ 4 años) |

| Largos plazos de certificación de NSF/ANSI | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de Importaciones de Bajo Costo Provenientes de Asia

Las importaciones crecieron hasta representar el 35% del consumo de válvulas de los Estados Unidos en 2024, ofreciendo ventajas de costo del 40-50%.[3]Asociación Americana de Suministros, "Análisis del Mercado de Importaciones 2024," asa.net Los aranceles del 125% sobre las válvulas chinas ralentizan pero no detienen la entrada al mercado, manteniendo la tensión de precios en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. Algunas empresas de servicios públicos adoptan opciones de menor costo para líneas no críticas, lo que obliga a los fabricantes nacionales a enfatizar el valor del ciclo de vida y la cobertura de garantía. Las preocupaciones de calidad y las brechas de cumplimiento con NSF limitan la penetración de las importaciones en las aplicaciones de agua potable, preservando un segmento premium para los proveedores nacionales acreditados.

Presión de Precios de los Contratos de Diseño-Construcción-Operación

La entrega mediante diseño-construcción-operación creció hasta representar el 25% de los grandes proyectos, desplazando las adquisiciones hacia paquetes integrados que aseguran descuentos unitarios del 15-20% mediante apalancamiento de volumen. Los contratistas transfieren el riesgo de desempeño a través de garantías prolongadas, favoreciendo a los grandes fabricantes con redes de servicio a nivel nacional. Las empresas más pequeñas enfrentan obstáculos de fianzas y capacidades que restringen su participación, lo que puede elevar gradualmente la concentración dentro del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. La compresión de márgenes impulsa a los proveedores a generar ingresos a partir de servicios posventa y monitoreo digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Válvulas de Bola Lideran a Pesar del Auge de la Automatización

Las válvulas de bola mantuvieron el 25,45% de la participación del mercado de válvulas de los Estados Unidos en 2025 debido a su fiabilidad y operación versátil. Se prevé que las válvulas de control automático registren una CAGR del 6,24%, lo que señala una rápida digitalización en las empresas de servicios públicos. Las válvulas de compuerta y de mariposa sostienen la demanda en entornos de gran diámetro, mientras que las válvulas de retención siguen siendo esenciales para el aislamiento de bombas en entornos compactos. Las válvulas de alivio de presión ganan tracción incremental al abordar eventos de sobrepresión hidráulica en redes resilientes al clima dentro del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos.

El cambio hacia válvulas inteligentes y de control automático está impulsado por la necesidad de monitoreo remoto y la escasez de mano de obra, lo que conduce a precios premium. Las válvulas de globo satisfacen requisitos de estrangulamiento de nicho y mantienen su relevancia donde la modulación fina del flujo es primordial. Los filtros y las válvulas especiales se adaptan a las aplicaciones de reutilización del agua, aprovechando materiales resistentes a la corrosión que se adaptan a la química del agua reciclada. La certificación bajo NSF 61 garantiza que todos los tipos de válvulas cumplan con los estándares de agua potable; sin embargo, los plazos de aprobación de 12-18 meses ralentizan el lanzamiento de nuevos productos.

Por Material: Los Plásticos Desafían a los Metales Tradicionales

El hierro dúctil capturó el 34,62% del tamaño del mercado de válvulas de los Estados Unidos en 2025, gracias a su durabilidad y eficiencia de costos en tuberías principales enterradas. Se proyecta que las válvulas de plástico se aceleren a una CAGR del 5,95%, lo que refleja la preferencia de las empresas de servicios públicos por la resistencia a la corrosión y el bajo peso durante los reemplazos de líneas de servicio. Los aceros inoxidables y al carbono mantienen su viabilidad en operaciones de alta presión y temperatura elevada. Las aleaciones avanzadas sirven a entornos costeros corrosivos y químicos.

La economía del ciclo de vida favorece cada vez más a los plásticos, que ofrecen una vida útil un 30-40% más larga en suelos agresivos. Las empresas de servicios públicos evalúan la compatibilidad de los materiales con los procesos de eliminación de PFAS al especificar nuevos activos en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. Los polímeros más ligeros simplifican la instalación en zonas sísmicas y túneles envejecidos, ampliando la adopción. Sin embargo, las clasificaciones de presión limitadas en grandes diámetros aún justifican el uso continuo de hierro dúctil y acero.

Por Industria de Usuario Final: Dominio Municipal con Crecimiento en Alimentos y Bebidas

Los servicios públicos municipales retuvieron el 55,85% de la demanda en 2025, lo que refleja las actualizaciones continuas de distribución. Se prevé que los procesadores de alimentos y bebidas registren una CAGR del 6,05%, impulsados por expansiones y estrictas normas federales de saneamiento. Las plantas químicas y petroquímicas requieren aleaciones resistentes a la corrosión, y los sitios de generación de energía exigen especificaciones de grado nuclear.

El segmento de alimentos y bebidas valora los diseños sanitarios y la capacidad de limpieza en sitio automatizada, lo que impulsa precios unitarios más altos. La demanda municipal varía según la región, alineándose con diferentes prioridades de reemplazo y crecimiento en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. Los compradores industriales solicitan cada vez más válvulas con sensores integrados que apoyen el análisis de producción y los informes regulatorios.

Por Tipo de Accionamiento: Los Sistemas Manuales Persisten a Pesar del Crecimiento Inteligente

El accionamiento manual dominó con el 42,35% de la participación del mercado de válvulas de los Estados Unidos en 2025 debido a su simplicidad y bajo mantenimiento. Se espera que los sistemas eléctricos, neumáticos e hidráulicos integrados con IIoT aumenten a una CAGR del 6,10% a medida que maduren las estrategias digitales. Los actuadores eléctricos proporcionan posicionamiento de precisión, los accionamientos neumáticos admiten funciones de corte rápido y las opciones hidráulicas manejan válvulas de gran diámetro y uso intensivo.

Las plataformas de accionamiento inteligente incorporan análisis que se alinean con los sistemas SCADA de las empresas de servicios públicos, satisfaciendo los protocolos de ciberseguridad y ofreciendo beneficios de mantenimiento predictivo. Las opciones de energía solar y de batería abordan los desafíos de las ubicaciones remotas. La limitación de la fuerza laboral acelera la adopción, ya que la operación remota mitiga la escasez de personal. Los servicios de soporte de los proveedores, incluidos los paneles de control basados en la nube, añaden valor en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos.

Por Tamaño (Diámetro): Dominio del Rango Medio con Crecimiento en Válvulas Pequeñas

Las válvulas de tamaño 4-8 pulgadas representaron el 44,95% de la participación del mercado de válvulas de los Estados Unidos en 2025, adaptándose a las tuberías de distribución estándar. Se proyecta que las válvulas con diámetros inferiores a 4 pulgadas crezcan a una CAGR del 5,78% a medida que las empresas de servicios públicos reemplacen líneas de servicio e instalen medidores inteligentes. Los tamaños de 8-12 pulgadas soportan tuberías de transmisión, mientras que las válvulas de más de 12 pulgadas sirven a proyectos de plantas de tratamiento y transporte interurbano.

Las válvulas más pequeñas incorporan controles avanzados para la gestión del lado del cliente y la detección de fugas. Las innovaciones de fabricación reducen los costos de diseños complejos de pequeño diámetro, fomentando una instalación más amplia. Las ventas de gran diámetro siguen los ciclos de financiamiento federal y las principales actualizaciones de plantas, lo que resulta en patrones de demanda irregulares dentro del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos.

Análisis Geográfico

La región Sureste mantuvo una participación del 38,25% del tamaño del mercado de válvulas de los Estados Unidos en 2025, lo que refleja el crecimiento poblacional y las expansiones industriales en estados como Florida y Georgia. Ciudades como Atlanta y Charlotte iniciaron actualizaciones integrales de redes que requieren miles de nuevas válvulas anualmente. Las instalaciones industriales en productos químicos, procesamiento de alimentos y automotriz contribuyen con requisitos especializados. Los proyectos de resiliencia climática que abordan los huracanes demandan actuadores sumergibles y válvulas de cierre rápido, apoyando la adopción de productos premium en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos.

Se espera que la región Oeste lidere el crecimiento con una CAGR del 5,86% hasta 2031, impulsada por las inversiones de California y sus estados vecinos en sistemas de reutilización y desalinización que requieren control de precisión automatizado. Las empresas de servicios públicos de California desplegaron más de 12.000 válvulas inteligentes en 2024 para gestionar los mandatos de pérdida de agua impulsados por la sequía. Nevada, Arizona y Colorado implementan medidas similares como parte de sus compactos de gestión de aguas subterráneas e interestatales, ampliando así la demanda de materiales avanzados capaces de manejar flujos de salmuera y tratados químicamente. Las operaciones centradas en datos en el Oeste promueven la adopción temprana de plataformas de IIoT y mantenimiento predictivo.

Las regiones Noreste, Medio Oeste y Suroeste conforman el resto del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos. El Noreste prioriza el reemplazo de infraestructura de hierro fundido centenaria, generando pedidos sostenidos de válvulas modernas de hierro dúctil y plástico. Las empresas de servicios públicos del Medio Oeste abordan la escorrentía agrícola mejorando los procesos de tratamiento que requieren un control preciso del flujo. El desarrollo impulsado por la energía en el Suroeste, especialmente en Texas, impulsa la demanda de válvulas capaces de gestionar la calidad variable del agua y los extremos de temperatura. El financiamiento del proyecto de ley de infraestructura bipartidista de 55 mil millones USD para sistemas de agua distribuye capital hacia áreas rurales y desfavorecidas en todo el país, apoyando una mayor estabilidad del mercado.

Panorama Competitivo

El Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos muestra una concentración moderada. Las multinacionales como Emerson, Flowserve y Crane compiten con especialistas regionales que se destacan en el servicio local. Las empresas líderes persiguen la integración vertical para agrupar hardware, software y servicios de ciclo de vida, creando ingresos recurrentes y fortaleciendo la lealtad del cliente. Flowserve reportó 1,14 mil millones USD en ingresos para el primer trimestre de 2025, con un crecimiento en la cartera de pedidos que destaca la sólida demanda de control de flujo en todos los mercados finales.

Las inversiones en válvulas inteligentes y plataformas digitales diferencian a los competidores. Los proveedores invierten en características de ciberseguridad y análisis de datos para alinearse con los protocolos de infraestructura crítica para las empresas de servicios públicos. Las líneas de productos resilientes al clima, incluidos los actuadores sumergibles y las carcasas resistentes a la corrosión, emergen como oportunidades de espacio en blanco. La consolidación se aceleró en 2024 con adquisiciones, como la compra de VAG Group por parte de Georg Fischer, para reforzar las ofertas de válvulas de compuerta y mariposa, lo que señala una tendencia hacia la escala y la amplitud tecnológica.

La presión de precios de las importaciones continúa, aunque los aranceles y las reglas Buy America protegen a los productores nacionales en el segmento premium. Los fabricantes colaboran con socios de automatización para proporcionar soluciones llave en mano que reducen el costo total de propiedad, haciendo que las discusiones de precios se centren en los ahorros del ciclo de vida en lugar del costo inicial. Las redes de servicio regionales siguen siendo esenciales porque las reparaciones de emergencia exigen una respuesta rápida en el sitio, lo que otorga a los distribuidores locales una relevancia persistente en el Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos.

Líderes de la Industria de Válvulas para Agua y Aguas Residuales de los Estados Unidos

AMERICAN Cast Iron Pipe Company

American Valve Inc.

Ari Valve Corporation

Baker Hughes Company

Belimo Aircontrols (USA) Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Flowserve publicó sólidos resultados del tercer trimestre a medida que los proyectos de modernización del sector hídrico impulsaron la demanda de sus válvulas y paquetes de automatización. Un creciente carnet de pedidos apunta hacia un saludable impulso de cara a 2026.

- Julio de 2025: Emerson Electric reportó un sólido crecimiento en su división de soluciones de automatización para el tercer trimestre, liderado por ofertas de válvulas inteligentes y plataformas de IIoT que ayudan a los servicios públicos de agua a mejorar la eficiencia operativa.

- Marzo de 2025: Viega puso completamente en funcionamiento su planta de fabricación en Ohio por valor de USD 200 millones, añadiendo capacidad avanzada y altamente automatizada para componentes de plomería y válvulas con el fin de satisfacer las crecientes necesidades de infraestructura en Norteamérica.

- Febrero de 2025: Los servicios públicos municipales de California, Texas y Florida emitieron adjudicaciones de reemplazo de válvulas por más de USD 150 millones, canalizando fondos federales hacia tecnologías inteligentes y resilientes al clima.

- Enero de 2025: Los ingresos del primer trimestre de Flowserve alcanzaron USD 1,14 mil millones, y un creciente carnet de pedidos señaló un apetito sostenido por equipos de control de flujo en proyectos de agua y aguas residuales.

Alcance del Informe del Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos

De acuerdo con el alcance del estudio, el enfoque se centra en las válvulas utilizadas en las redes de distribución de agua y tratamiento y disposición de aguas residuales en todo el territorio de los Estados Unidos de América. Los valores del mercado son los ingresos acumulados por la venta de válvulas en la industria del agua y las aguas residuales. Los tipos de válvulas considerados dentro del alcance son Válvulas de Bola, Válvulas de Mariposa, Válvulas de Compuerta, Válvulas de Globo, Válvulas de Retención, Válvulas de Alivio de Presión, Válvulas de Control Automático, Válvulas Filtro y otras. Los ingresos del mercado se acumulan a partir del total de válvulas en los Estados Unidos de América.

El Mercado de Válvulas para Agua y Aguas Residuales de los Estados Unidos está segmentado por Tipo (Válvulas de Bola, Válvulas de Mariposa, Válvulas de Compuerta, Válvulas de Globo, Válvulas de Retención, Válvulas de Alivio de Presión, Válvulas de Control Automático, Válvulas Filtro y Otras), Material (Hierro Dúctil, Acero al Carbono, Acero Inoxidable, Aleaciones, Plásticos y Otros), Tipo de Accionamiento (Manual, Eléctrico, Neumático, Hidráulico y Inteligente / Automatizado), Industria de Usuario Final (Servicios Públicos Municipales, Alimentos y Bebidas, Productos Químicos y Petroquímicos, Generación de Energía y Otras Industrias de Usuario Final), Tamaño (Por Debajo de 4 Pulgadas, 4-8 Pulgadas, 8-12 Pulgadas y Por Encima de 12 Pulgadas) y Región (Noreste, Sureste, Medio Oeste, Suroeste y Oeste). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Válvulas de Bola |

| Válvulas de Mariposa |

| Válvulas de Compuerta |

| Válvulas de Globo |

| Válvulas de Retención |

| Válvulas de Alivio de Presión (incluidas las PORV) |

| Válvulas de Control Automático |

| Válvulas Filtro y Otras |

| Hierro Dúctil |

| Acero al Carbono |

| Acero Inoxidable |

| Aleaciones (Dúplex, Níquel) |

| Plásticos (PVC, CPVC, HDPE) |

| Otros Materiales |

| Manual |

| Eléctrico |

| Neumático |

| Hidráulico |

| Inteligente / Automatizado (integrado con IIoT) |

| Servicios Públicos Municipales |

| Alimentos y Bebidas |

| Productos Químicos y Petroquímicos |

| Generación de Energía |

| Otras Industrias de Usuario Final |

| Por Debajo de 4 Pulgadas |

| 4 – 8 Pulgadas |

| 8 – 12 Pulgadas |

| Por Encima de 12 Pulgadas |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Tipo | Válvulas de Bola |

| Válvulas de Mariposa | |

| Válvulas de Compuerta | |

| Válvulas de Globo | |

| Válvulas de Retención | |

| Válvulas de Alivio de Presión (incluidas las PORV) | |

| Válvulas de Control Automático | |

| Válvulas Filtro y Otras | |

| Por Material | Hierro Dúctil |

| Acero al Carbono | |

| Acero Inoxidable | |

| Aleaciones (Dúplex, Níquel) | |

| Plásticos (PVC, CPVC, HDPE) | |

| Otros Materiales | |

| Por Tipo de Accionamiento | Manual |

| Eléctrico | |

| Neumático | |

| Hidráulico | |

| Inteligente / Automatizado (integrado con IIoT) | |

| Por Industria de Usuario Final | Servicios Públicos Municipales |

| Alimentos y Bebidas | |

| Productos Químicos y Petroquímicos | |

| Generación de Energía | |

| Otras Industrias de Usuario Final | |

| Por Tamaño (Diámetro) | Por Debajo de 4 Pulgadas |

| 4 – 8 Pulgadas | |

| 8 – 12 Pulgadas | |

| Por Encima de 12 Pulgadas | |

| Por Región | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el espacio de válvulas de los EE. UU. para aplicaciones de agua y aguas residuales en 2026?

Está valorado en USD 1,89 mil millones, con proyecciones que apuntan a USD 2,31 mil millones para 2031.

¿Qué tipo de válvula tiene actualmente la mayor participación?

Las válvulas de bola lideran con una participación del 25,45%, favorecidas por sus confiables funciones de aislamiento en redes municipales.

¿Qué tasa de crecimiento anual compuesta se anticipa hasta 2031?

Se pronostica una CAGR del 4,06%, lo que refleja un gasto constante en infraestructura y actualizaciones de control digital.

¿Qué región se espera que experimente la expansión más rápida durante los próximos cinco años?

Se proyecta que el Oeste crezca a una CAGR del 5,86%, respaldado por los programas de reutilización y resiliencia a la sequía liderados por California.

¿Por qué las válvulas de plástico están ganando terreno frente a los metales tradicionales?

La resistencia a la corrosión, el menor peso y los menores costos de instalación impulsan a los plásticos a una CAGR del 5,95%, la más alta entre las categorías de materiales.

¿Cómo influye el financiamiento federal en la demanda de válvulas?

Programas como WIFIA y la Ley de Inversión en Infraestructura y Empleo aceleran los reemplazos municipales, elevando los estándares de especificación e impulsando los pedidos nacionales.

Última actualización de la página el: