Tamaño y Participación del Mercado de Sensores Químicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

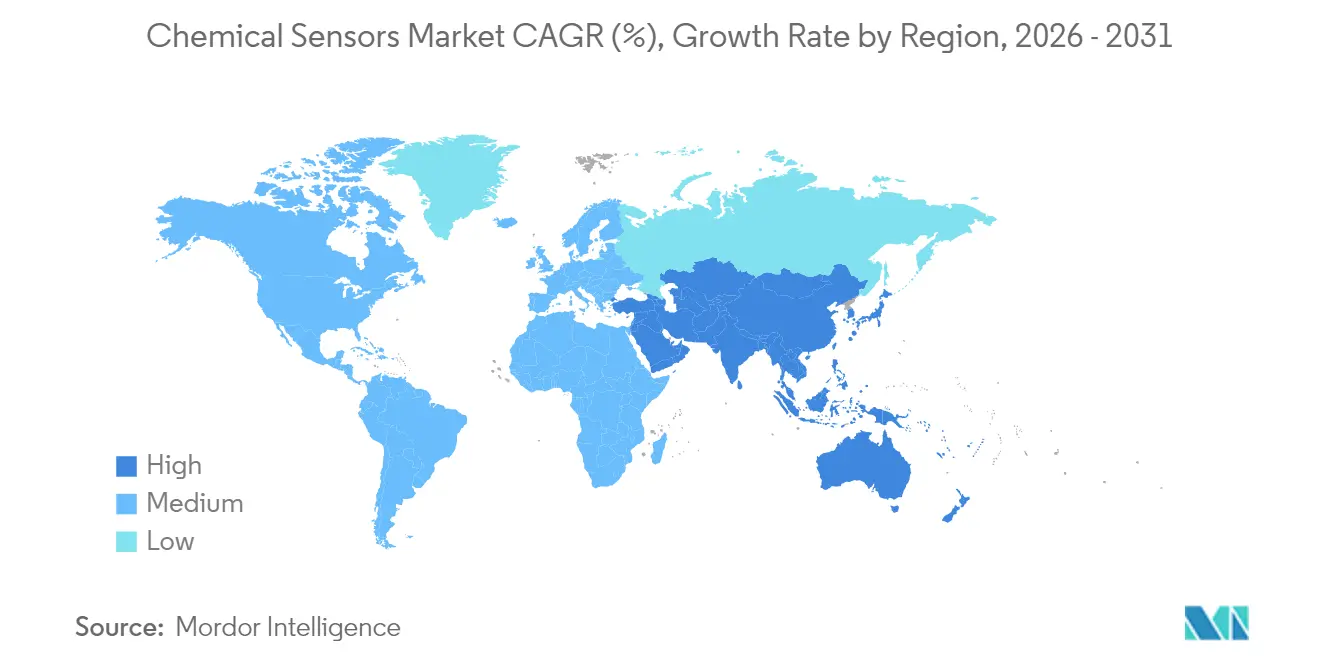

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

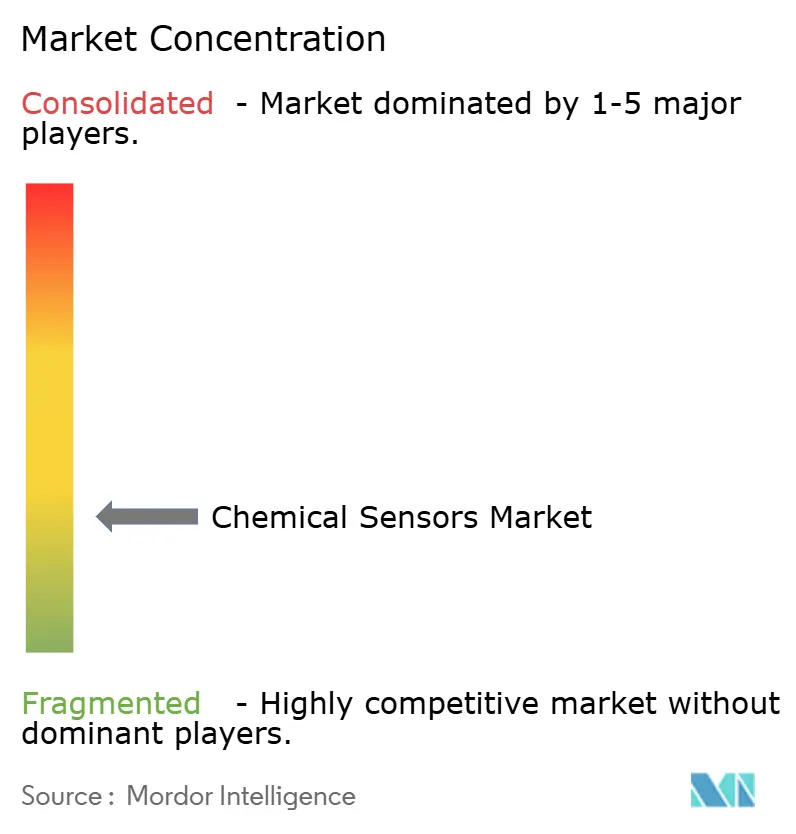

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Químicos por Mordor Intelligence

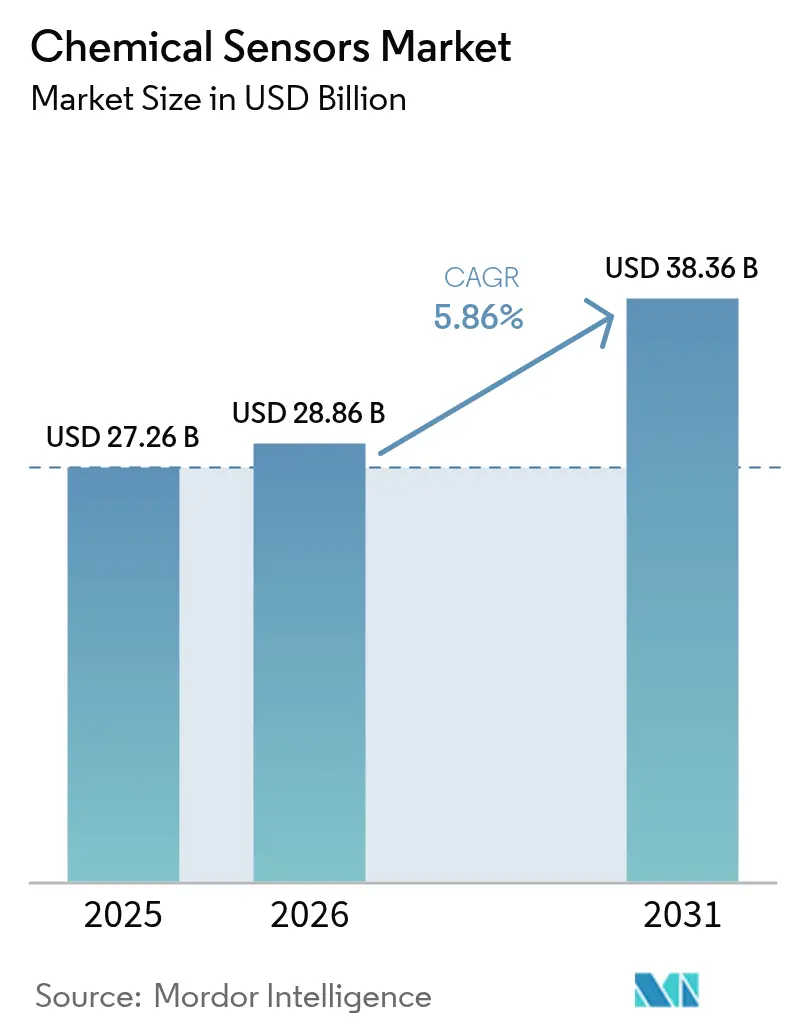

El tamaño del mercado de sensores químicos en 2026 se estima en USD 28,86 mil millones, creciendo desde el valor de 2025 de USD 27,26 mil millones con proyecciones para 2031 que muestran USD 38,36 mil millones, creciendo a una CAGR del 5,86% durante 2026-2031. Las amplias leyes de calidad del aire, la biosensórica miniaturizada en dispositivos de atención en el punto de atención y las regulaciones de seguridad del hidrógeno están aumentando la demanda global. Las plataformas electroquímicas siguen dominando la detección de gases tóxicos porque logran una precisión de partes por millón con bajo consumo de energía. Las arquitecturas ópticas, en particular los monitores de dióxido de carbono infrarrojos no dispersivos, están ganando terreno como reemplazos de las perlas catalíticas en espacios confinados. La inversión en refinerías automatizadas y gigafábricas de baterías continúa favoreciendo los módulos multisensor que combinan canales de gas combustible, oxígeno y gas tóxico en una sola placa. Mientras tanto, los sensores impresos y flexibles están pasando de líneas a escala piloto a líneas de bobina a bobina de alto volumen, poniendo al alcance etiquetas inalámbricas de menos de USD 1 para los mercados de seguridad alimentaria y rendimiento atlético.

Conclusiones Clave del Informe

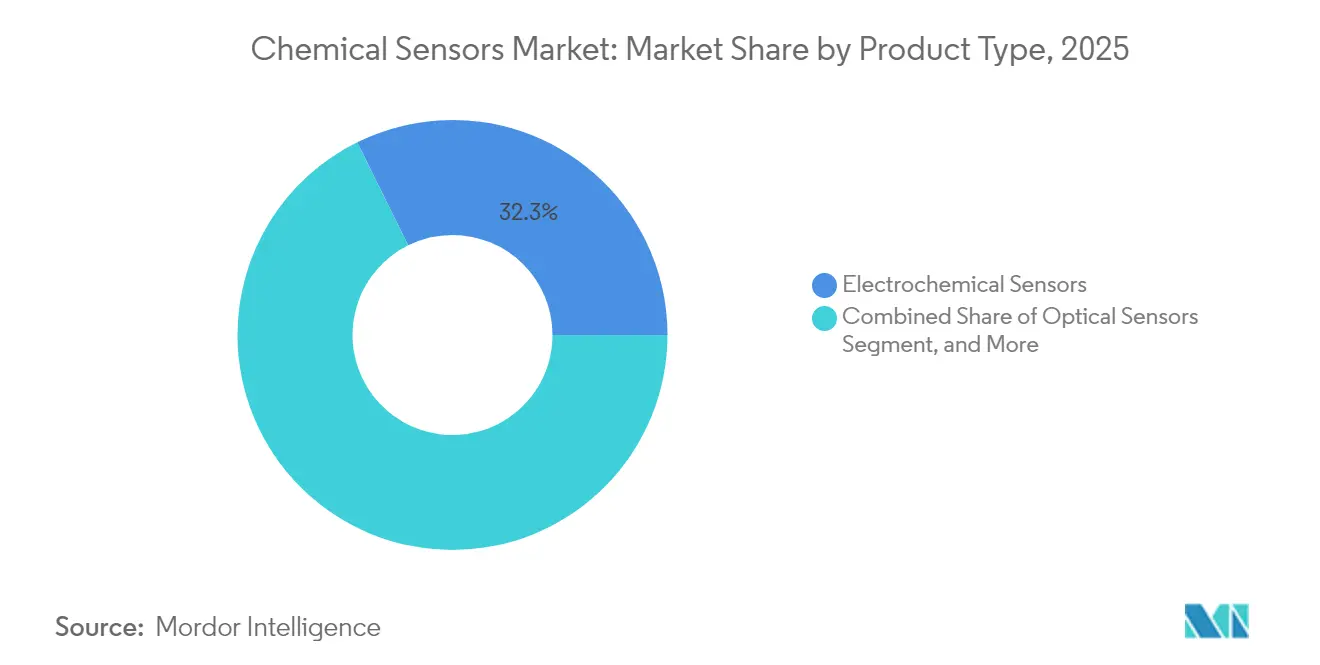

- Por tipo de producto, los sensores electroquímicos lideraron con una participación del 32,31% del mercado de sensores químicos en 2025, mientras que se espera que los sensores ópticos avancen a una CAGR del 6,98% hasta 2031.

- Por tecnología, los sensores basados en MEMS lideraron con una participación del 27,02% del mercado de sensores químicos en 2025, mientras que se espera que los sensores impresos/flexibles avancen a una CAGR del 6,86% hasta 2031.

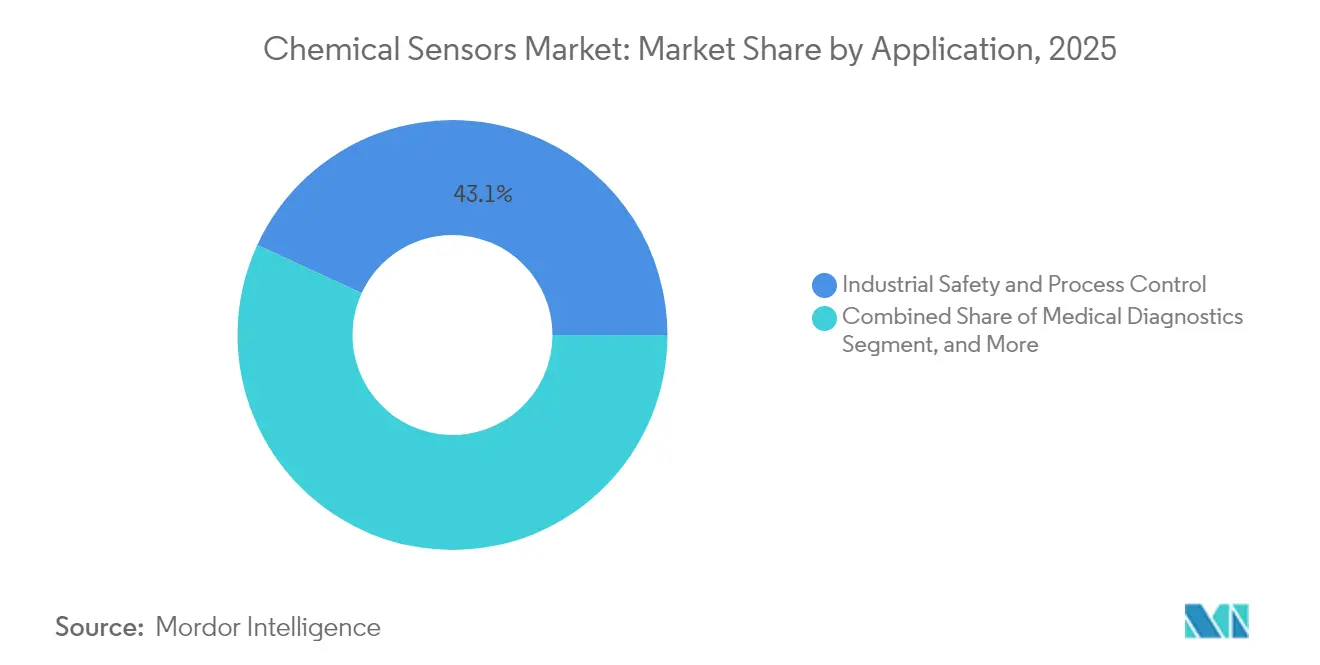

- Por aplicación, la seguridad industrial y el control de procesos representaron una participación del 43,12% del mercado de sensores químicos en 2025, y se espera que el diagnóstico médico se expanda a una CAGR del 7,12% hasta 2031.

- Por fase del analito, la fase gaseosa representó el 61,44% de la participación del mercado de sensores químicos en 2025, y se proyecta que la detección en fase líquida crezca a una CAGR del 6,63% entre 2026 y 2031.

- Por geografía, América del Norte tuvo una participación del 46,55% del mercado de sensores químicos en 2025, mientras que se prevé que la región de Asia-Pacífico registre la CAGR más rápida del 6,88% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Químicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Ambientales Estrictas que Impulsan la Demanda de Detección de Gas Industrial | +1.8% | Global, con aplicación temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Creciente Adopción de Sensores Electroquímicos Miniaturizados en Diagnóstico Médico | +1.5% | América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Expansión de la Automatización Industrial y los Sistemas de Seguridad de Procesos | +1.2% | Global, concentrado en centros de manufactura en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de Sensores Químicos Impresos Flexibles para Dispositivos IoT Desechables | +0.9% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Integración de Sensores Químicos en Sistemas de Seguridad de Infraestructura de Hidrógeno | +0.7% | Europa, Japón, Corea del Sur y corredores seleccionados de América del Norte | Largo plazo (≥ 4 años) |

| Rápida Proliferación de Mandatos de Calidad del Aire Interior en Bienes Raíces Comerciales | +0.6% | América del Norte, Europa y centros urbanos en China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas que Impulsan la Demanda de Detección de Gas Industrial

Las revisiones a las Normas Nacionales de Calidad del Aire Ambiente de EE. UU. en 2024 redujeron el límite anual de PM2,5, obligando a las instalaciones a instalar monitores multigás que transmiten datos electroquímicos de dióxido de azufre y dióxido de nitrógeno en tiempo real.[1]Agencia de Protección Ambiental de EE. UU., "Normas Nacionales de Calidad del Aire Ambiente," epa.gov La Unión Europea modificó su Directiva de Emisiones Industriales el mismo año, obligando a las plantas químicas con un rendimiento superior a 100 toneladas a publicar lecturas casi continuas de compuestos orgánicos volátiles. China amplió su red ambiental a 1.800 estaciones a mediados de 2025 y cada sitio opera celdas de ozono, monóxido de carbono y óxidos de nitrógeno que en conjunto crearon un fondo de adquisición de USD 400 millones. La Junta Central de Control de la Contaminación de India ordenó Sistemas de Monitoreo de Emisiones de Fuentes para plantas térmicas, lo que impulsó un aumento interanual del 31% en los envíos de sensores a principios de 2025. Las refinerías que reemplazan los elementos de perlas catalíticas por cabezales infrarrojos han reducido las falsas alarmas en un 40% y duplicado los intervalos de calibración, reforzando este viento regulatorio favorable.

Creciente Adopción de Sensores Electroquímicos Miniaturizados en Diagnóstico Médico

La FDA de EE. UU. autorizó siete nuevas plataformas electroquímicas de atención en el punto de atención en 2024 que reducen los factores de forma a menos de 15 mm, abriendo casos de uso hospitalario y doméstico. FreeStyle Libre de Abbott registró ingresos de USD 5,3 mil millones en 2024, un aumento interanual del 21%, lo que subraya la difusión impulsada por el reembolso de las pilas de glucosa oxidasa amperométricas. Sensirion introdujo una celda de dióxido de carbono de 10 mm cuadrados en marzo de 2025 que se adapta a los circuitos de ventiladores a un tercio del costo de las alternativas infrarrojas. El Reglamento de Diagnóstico In Vitro de Europa endureció las reglas de límite de detección en mayo de 2024, impulsando electrodos nanoestructurados que reducen los umbrales de lactato por debajo de 1 µM.[2]Comisión Europea, "Directiva de Emisiones Industriales," ec.europa.eu Los parches de lactato en sudor impresos en pantalla se lanzaron para atletas de resistencia en 2024 y ya miden rangos de 2-25 mM sobre la marcha.

Expansión de la Automatización Industrial y los Sistemas de Seguridad de Procesos

Siemens registró EUR 9,2 mil millones (USD 10,4 mil millones) en pedidos de automatización de procesos durante el ejercicio fiscal 2024 a medida que las fábricas insertaron nodos de detección de gas en redes de control distribuido. Honeywell destinó USD 300 millones para una expansión en Mexicali en enero de 2025 orientada al monitoreo de fluoruro de hidrógeno y silano para gigafábricas. La ISA publicó un informe técnico de 2024 que establece niveles de integridad de seguridad para estaciones de hidrógeno, requiriendo sensores electroquímicos duales con respuesta inferior a 10 segundos.[3]Sociedad Internacional de Automatización, "ISA-84.00.07 Detección de Gas," isa.org Yokogawa añadió análisis de deriva impulsado por inteligencia artificial a su plataforma CENTUM VP en 2024, reduciendo el tiempo de inactividad no programado en terminales de GNL en un 25%. La regla propuesta de espacios confinados de la OSHA reemplazará las unidades de gas único por conjuntos de cuatro gases en servicios públicos y sitios de construcción.

Surgimiento de Sensores Químicos Impresos Flexibles para Dispositivos IoT Desechables

Investigadores del MIT demostraron películas de amoníaco impresas de menos de USD 0,10 en 2024 que allanan el camino para sondas de suelo de un solo uso y etiquetas de cadena de frío. PARC otorgó licencias de sus patentes de compuestos orgánicos volátiles impresos a fabricantes de equipos originales de electrónica de consumo, llevando sensores de USD 2 a termostatos inteligentes. El Departamento de Defensa de EE. UU. financió parches elásticos de agentes nerviosos para uniformes, exigiendo detección en menos de 15 segundos. Thin Film Electronics envió 2,3 millones de etiquetas de campo cercano con sensores de amoníaco integrados para pruebas de deterioro de proteínas, un salto interanual del 140%. La ISO publicó reglas de pruebas de durabilidad que requieren que los dispositivos impresos soporten 10.000 dobleces, acelerando la comercialización de dispositivos portátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Costos de Calibración y Mantenimiento Limitan la Adopción en Industrias Sensibles al Costo | -0.8% | Global, particularmente agudo en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| La Deriva del Sensor y la Vida Útil Limitada Afectan la Confiabilidad a Largo Plazo | -0.6% | Global, con mayor impacto en entornos industriales adversos | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro para Catalizadores Electroquímicos Especializados | -0.4% | Global, concentrado en el abastecimiento de metales del grupo del platino | Corto plazo (≤ 2 años) |

| Preocupaciones de Gobernanza de Datos que Ralentizan el Despliegue de Sensores Conectados a la Nube | -0.3% | Europa, América del Norte y sectores regulados a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Calibración y Mantenimiento Limitan la Adopción en Industrias Sensibles al Costo

La calibración en campo cada 90-180 días cuesta entre USD 150 y 300 por instrumento y rápidamente supera los gastos de hardware durante un período de cinco años. Una encuesta de 2024 realizada a 340 procesadores de alimentos estimó el mantenimiento anual en USD 18.000 por sitio, 2,8 veces el gasto de capital, lo que desalienta una cobertura más amplia. Los operadores de almacenes con márgenes netos inferiores al 5% prefieren las verificaciones puntuales manuales a los monitores continuos porque los contratos de servicio tensionan los presupuestos. La NFPA flexibilizó los intervalos de los detectores residenciales de monóxido de carbono a ciclos de siete años en 2025, pero las unidades industriales permanecen en programas trimestrales, consolidando esta brecha de costos.

La Deriva del Sensor y la Vida Útil Limitada Afectan la Confiabilidad a Largo Plazo

Las celdas de oxígeno electroquímicas se desvían un 0,3% por mes a temperatura ambiente, pero se cuadruplican bajo una humedad de 40 °C, lo que obliga a su reemplazo en tres años. Un estudio de climatización de Singapur encontró que el 18% de 1.200 unidades de óxido metálico se salieron de especificación en 18 meses, provocando costosas falsas alarmas. Honeywell informó que los sensores de sulfuro de hidrógeno en campo vieron reducirse su vida útil de 36 a 22 meses cuando se expusieron a picos de >50 ppm. La regla de envejecimiento acelerado de la IEC de 2024 ahora requiere <15% de pérdida de señal después de 1.000 horas a doble concentración, elevando el listón de I+D para los electrodos de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Electroquímicas Anclan la Seguridad Mientras las Arquitecturas Ópticas Ganan Participación

Las celdas electroquímicas capturaron el 32,31% de los ingresos de 2025 y siguen siendo la ruta preferida para las alarmas de sulfuro de hidrógeno, monóxido de carbono y dióxido de nitrógeno en refinerías y plantas de tratamiento de aguas residuales. Los dispositivos ópticos se están expandiendo a una CAGR del 6,98% hasta 2031 a medida que los operadores migran hacia cabezales infrarrojos no dispersivos que extienden los intervalos de mantenimiento más allá de los 24 meses.

Los sensores de perlas catalíticas, que alguna vez fueron un elemento básico para el gas combustible, están cayendo por debajo del 17,60% de participación porque las reglas de seguridad intrínseca fomentan la óptica sin ignición. Los dispositivos semiconductores de óxido metálico, ahora con el 21,70% de la demanda, dominan las aplicaciones de calidad del aire interior de bajo presupuesto donde los precios inferiores a USD 5 importan. Las actualizaciones de espectroscopía infrarroja en la inspección de gasoductos de gas natural impulsan la detección de metano en partes por mil millones y son una razón clave por la que la tracción óptica se está acelerando. Los incentivos de reducción de metano de EE. UU. añaden un impulso anual de USD 280 millones para estos módulos. Las insignias electroquímicas de gas único siguen dominando el equipo de protección personal porque el agotamiento del electrolito impulsa las ventas repetidas y los ciclos de reemplazo predecibles, manteniendo el mercado de sensores químicos robusto en ingresos por consumibles.

Por Tecnología: La Integración de MEMS Reduce Costos Mientras los Sensores Impresos Apuntan a los Desechables

Las variantes de MEMS entregaron el 27,02% de los ingresos de 2025 al incorporar elementos de detección y circuitos integrados de señal mixta en obleas de silicio de 5 mm. El empaquetado a nivel de oblea reduce los gastos generales de ensamblaje y ha llevado los monitores de calidad del aire al por menor por debajo de USD 50. Los formatos impresos y flexibles están registrando una CAGR del 6,86% a medida que el grabado en huecograbado de bobina a bobina reduce el costo unitario a USD 0,10 para tiras de biosensado de un solo uso, abriendo nuevas fronteras en atletismo y medicina descentralizada.

Las unidades integradas con CMOS, actualmente con una participación del 18,70%, añaden calibración en chip que reduce el costo de la lista de materiales en un 30%. Los bloques infrarrojos representan aproximadamente el 20,80% de la demanda, sirviendo a sistemas de climatización, incubadoras e invernaderos donde la vida útil óptica supera una década. Las líneas de onda acústica superficial, con aproximadamente el 12,80% de participación, permanecen en roles de defensa de nicho para alertas de agentes de guerra química, pero el trabajo de estandarización en pruebas de choque y vibración las está haciendo más atractivas en la seguridad del transporte. La norma ISO 27891 ahora requiere que los chips de gas de MEMS soporten un choque de 1.500 g sin deriva, un obstáculo que la mayoría de los proveedores principales han superado, consolidando la confianza en los compradores automotrices e industriales.

Por Aplicación: La Seguridad Industrial Lidera Mientras el Diagnóstico Médico Registra la Expansión Más Rápida

La seguridad industrial y el control de procesos generaron el 43,12% de los ingresos de 2025 gracias a las matrices multigás obligatorias en espacios confinados y los sistemas de emisión continua en chimeneas petroquímicas. El diagnóstico médico está registrando la CAGR más rápida del 7,12% a medida que los pagadores amplían la cobertura para el monitoreo continuo de glucosa y los servicios de urgencias adoptan tarjetas de lactato de atención en el punto de atención.

El monitoreo ambiental contribuye con el 15,80% en valor a través de redes de calidad del aire urbano y pruebas de descarga de servicios de agua. Los módulos de escape automotriz y aire de cabina, con aproximadamente el 11,70% de participación, avanzan hacia la notificación de óxidos de nitrógeno en tiempo real para cumplir con las normas Euro 7 y China 7. Los usos en exploración y refinación de petróleo y gas, ahora el 10,80% de la facturación, dependen de celdas electroquímicas impermeables de sulfuro de hidrógeno en cabezales de pozo y antorchas para mantener la exposición de la OSHA dentro de los 10 ppm. Los contratos de defensa, con el 5,90% de participación, se centran en explosivos traza y agentes de guerra, reforzando la demanda de onda acústica superficial de alta sensibilidad y papeles colorimétricos. La transición hacia la atención médica basada en valor hace del monitoreo metabólico remoto una necesidad reembolsable, sosteniendo envíos de biosensores de dos dígitos.

Por Fase del Analito: La Detección de Gas Domina los Ingresos Mientras la Detección en Fase Líquida Gana con los Mandatos de Calidad del Agua

La detección de gas tiene el 61,44% de las ventas de 2025, respaldada por insignias de seguridad industrial, estaciones de aire ambiente y diagnósticos de infraestructura de hidrógeno. Las sondas en fase líquida están creciendo a una CAGR del 6,63% porque los servicios públicos deben rastrear plomo, nitrato y fosfato con umbrales más estrictos tras la actualización de la norma de agua potable de EE. UU. de 2024.

La detección en fase sólida, con el 7,90% de participación, sigue siendo la herramienta de los laboratorios analíticos que verifican la contaminación del suelo o la disolución de tabletas. Los nuevos códigos de hidrógeno estipulan detección electroquímica o catalítica a 1.000 ppm en un segundo, intensificando la I+D de celdas de gas. La Directiva Europea de Agua Potable incorporó sustancias per- y polifluoroalquílicas a niveles de nanogramos, impulsando innovaciones electroquímicas basadas en aptámeros. Los pilotos de acuicultura muestran que la telemetría de oxígeno disuelto y amoníaco reduce la mortalidad de peces hasta en un 18%, lo que indica otro vector de ventaja en fase líquida en el mercado de sensores químicos.

Análisis Geográfico

América del Norte generó el 46,55% de los ingresos de 2025, una ventaja construida sobre las estrictas leyes de espacios confinados de la OSHA y la expansión de Medicare que añadió 3,2 millones de beneficiarios de monitoreo de glucosa. La norma PM2,5 de 2024 impulsó una ola de modernización de sensores de USD 340 millones, y Canadá destinó CAD 180 millones (USD 133 millones) para extender las redes de ozono y partículas a comunidades remotas.

Europa contribuyó con el 27,98% de las ventas; su transición a las normas de escape Euro 7 exige una precisión de ±10% entre -40 y 85 °C, generando pedidos constantes de pilas electroquímicas y de estado sólido. Alemania destinó EUR 500 millones (USD 565 millones) para estaciones de hidrógeno que cada una necesita detectores redundantes de menos de un segundo, mientras que el Reino Unido redujo el límite de formaldehído a 0,3 ppm, impulsando actualizaciones en laboratorios.

Se proyecta que Asia-Pacífico supere a todas las regiones con una CAGR del 6,88% hasta 2031. La red de aire de 1.800 nodos de China y las reglas de compuestos orgánicos volátiles en fábricas, el despliegue del Sistema de Monitoreo de Emisiones de Fuentes de India y la hoja de ruta de combustible de hidrógeno de Japón se combinan para desbloquear licitaciones de varios miles de millones de dólares. La ley de compuestos orgánicos volátiles de semiconductores de Corea del Sur añade otro impulso anual de USD 85 millones. Oriente Medio y África y América del Sur siguen siendo porciones más pequeñas, pero avanzan hacia leyes nacionales de seguridad de gasoductos que dependen de rastreadores de metano infrarrojos, creando oportunidades de largo alcance para los integradores locales.

Panorama Competitivo

La mayor parte de los ingresos de 2024 se atribuyó a los cinco principales proveedores, confirmando una fragmentación moderada. Los actores establecidos gestionan verticales de extremo a extremo, incluido el bobinado de celdas electroquímicas, las corridas de obleas de MEMS y la óptica infrarroja, lo que permite márgenes brutos superiores al 45%.

La expansión de USD 300 millones de Honeywell en Mexicali impulsará los volúmenes de matrices de fluoruro de hidrógeno para gigafábricas, mientras que Siemens integró la línea de gas industrial de Sensirion en su plataforma SIMATIC tras un acuerdo de EUR 85 millones (USD 96 millones). La calibración basada en software es el nuevo diferenciador: la compensación de deriva por inteligencia artificial extiende los intervalos de servicio a 180 días y reduce el costo de propiedad para almacenes sensibles al presupuesto. Alphasense presentó 14 patentes en 2024 sobre electrodos nanoestructurados que agudizan los límites de detección en un orden de magnitud.

Las asociaciones en la nube también aumentaron; Sensirion añadió conexiones nativas a AWS IoT Core y Azure IoT Hub para que los clientes analicen flotas de sensores en busca de información predictiva. La regulación actúa tanto como foso como catalizador para las empresas con laboratorios IECEx e IVDR internos que incorporan nuevos analitos más rápidamente, aunque los especialistas de nicho pueden ganar en velocidad de respuesta para servicios de pruebas de terceros. En general, el énfasis estratégico se está inclinando hacia la seguridad del hidrógeno, los mandatos de calidad del aire interior y la biosensórica médica.

Líderes de la Industria de Sensores Químicos

Alphasense Limited

Figaro Engineering Inc.

Membrapor AG

Sensirion AG

Aeroqual Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Bosch Sensortec lanzó la producción en masa de una línea de sensores de formaldehído de MEMS en su fábrica de 300 mm en Dresde, dirigida a aplicaciones de hogar inteligente y aire de cabina automotriz con costos unitarios inferiores a USD 3.

- Agosto de 2025: Alphasense Limited lanzó una suite de calibración predictiva basada en la nube que extiende los intervalos de mantenimiento en campo para sensores electroquímicos de gas tóxico de 90 días a 180 días, con implementaciones piloto en 12 plantas químicas europeas.

- Marzo de 2025: Sensirion AG inició los envíos comerciales de su sensor de CO₂ electroquímico miniaturizado de 10 mm × 10 mm, entregando un lote inicial de 50.000 unidades a tres fabricantes de equipos originales de ventiladores y equipos de anestesia.

- Enero de 2025: Honeywell International comenzó la construcción de su expansión de USD 300 millones en Mexicali, México, añadiendo líneas de ensamblaje totalmente automatizadas para detectores de fluoruro de hidrógeno, amoníaco y silano para servir a gigafábricas de baterías y fábricas de semiconductores.

Alcance del Informe Global del Mercado de Sensores Químicos

El Informe del Mercado de Sensores Químicos está segmentado por Tipo de Producto (Sensores Electroquímicos, Sensores Ópticos, Sensores de Perlas Catalíticas/Pellistor, Sensores Semiconductores, Otro Tipo de Producto), Tecnología (Sensores Integrados con CMOS, Sensores Basados en MEMS, Sensores NDIR e Infrarrojos, Sensores de Onda Acústica Superficial y Acústicos, Sensores Impresos/Flexibles), Aplicación (Seguridad Industrial y Control de Procesos, Monitoreo Ambiental, Diagnóstico Médico, Emisiones Automotrices y Aire de Cabina, Exploración y Refinación de Petróleo y Gas, Seguridad Nacional y Defensa, Otra Aplicación), Fase del Analito (Fase Gaseosa, Fase Líquida, Fase Sólida) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores Electroquímicos |

| Sensores Ópticos |

| Sensores de Perlas Catalíticas/Pellistor |

| Sensores Semiconductores |

| Otro Tipo de Producto |

| Sensores Integrados con CMOS |

| Sensores Basados en MEMS |

| Sensores NDIR e Infrarrojos |

| Sensores de Onda Acústica Superficial y Acústicos |

| Sensores Impresos/Flexibles |

| Seguridad Industrial y Control de Procesos |

| Monitoreo Ambiental |

| Diagnóstico Médico |

| Emisiones Automotrices y Aire de Cabina |

| Exploración y Refinación de Petróleo y Gas |

| Seguridad Nacional y Defensa |

| Otra Aplicación |

| Fase Gaseosa |

| Fase Líquida |

| Fase Sólida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Sensores Electroquímicos | ||

| Sensores Ópticos | |||

| Sensores de Perlas Catalíticas/Pellistor | |||

| Sensores Semiconductores | |||

| Otro Tipo de Producto | |||

| Por Tecnología | Sensores Integrados con CMOS | ||

| Sensores Basados en MEMS | |||

| Sensores NDIR e Infrarrojos | |||

| Sensores de Onda Acústica Superficial y Acústicos | |||

| Sensores Impresos/Flexibles | |||

| Por Aplicación | Seguridad Industrial y Control de Procesos | ||

| Monitoreo Ambiental | |||

| Diagnóstico Médico | |||

| Emisiones Automotrices y Aire de Cabina | |||

| Exploración y Refinación de Petróleo y Gas | |||

| Seguridad Nacional y Defensa | |||

| Otra Aplicación | |||

| Por Fase del Analito | Fase Gaseosa | ||

| Fase Líquida | |||

| Fase Sólida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sensores Químicos?

El tamaño del Mercado de Sensores Químicos es de USD 28,86 mil millones en 2026 y se proyecta que registre una CAGR del 5,86% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado de Sensores Químicos?

Smiths Detection Inc., General Electric Co., MSA Safety Incorporated, Pepperl+Fuchs Group y Honeywell International Inc. son las principales empresas que operan en el Mercado de Sensores Químicos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sensores Químicos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Sensores Químicos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Sensores Químicos.

¿Qué años cubre este Mercado de Sensores Químicos?

El informe cubre el tamaño histórico del mercado del Mercado de Sensores Químicos para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Sensores Químicos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: