Tamaño y cuota del mercado de equipos de deportes de invierno de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de deportes de invierno de Europa por Mordor Intelligence

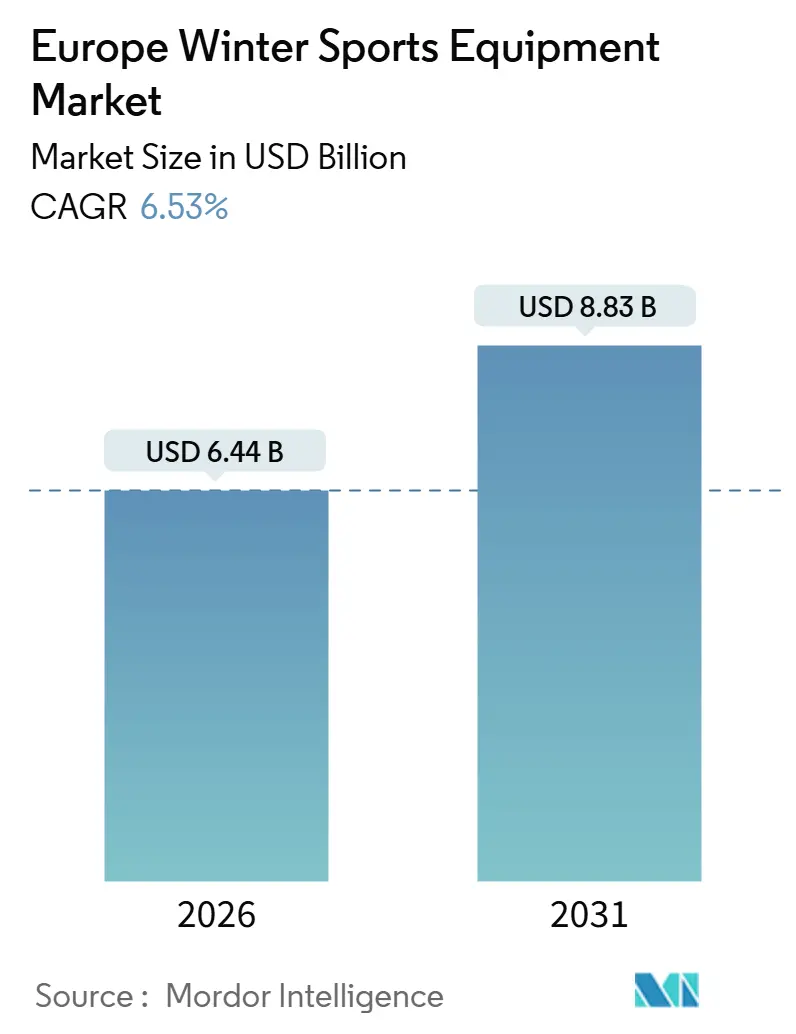

El tamaño del mercado europeo de equipos de deportes de invierno se valora en 6.440 millones de USD en 2026 y se proyecta que alcance 8.830 millones de USD en 2031, avanzando a una CAGR del 6,53% durante el período. La demanda se está desplazando más allá del esquí alpino clásico hacia las disciplinas de freestyle y backcountry, a medida que la Generación Z y los programas de participación femenina ganan tracción, mientras que los composites más ligeros a base de materiales biológicos cumplen con las regulaciones químicas de la UE y reducen el peso del producto. La visibilidad olímpica de los Juegos de Milano Cortina 2026, los récords de inscripción en campamentos nórdicos y la inversión de los minoristas en tallas juveniles aceleran la renovación de equipos. Al mismo tiempo, los modelos de alquiler están evolucionando hacia flotas premium y paquetes de suscripción, desafiando la base de ingresos centrada en la propiedad que definió el sector antes de 2024. Los fabricantes con capacidades internas de formulación de resinas y personalización del ajuste ahora comprimen los ciclos de desarrollo a entre 18 y 24 meses, defendiendo su cuota frente a startups ágiles que dependen de la producción por contrato pero tienen dificultades con los costes de cumplimiento de la normativa PFAS.

Conclusiones clave del informe

- Por tipo de deporte, el esquí captó el 63,55% de la cuota del mercado europeo de equipos de deportes de invierno en 2025, mientras que el snowboard registró el mayor crecimiento con una CAGR del 7,83% hasta 2031.

- Por categoría de equipo, los esquís y las tablas de snowboard representaron el 48,24% del tamaño del mercado europeo de equipos de deportes de invierno en 2025; se prevé que la ropa y los accesorios se expandan a una CAGR del 7,27% hasta 2031.

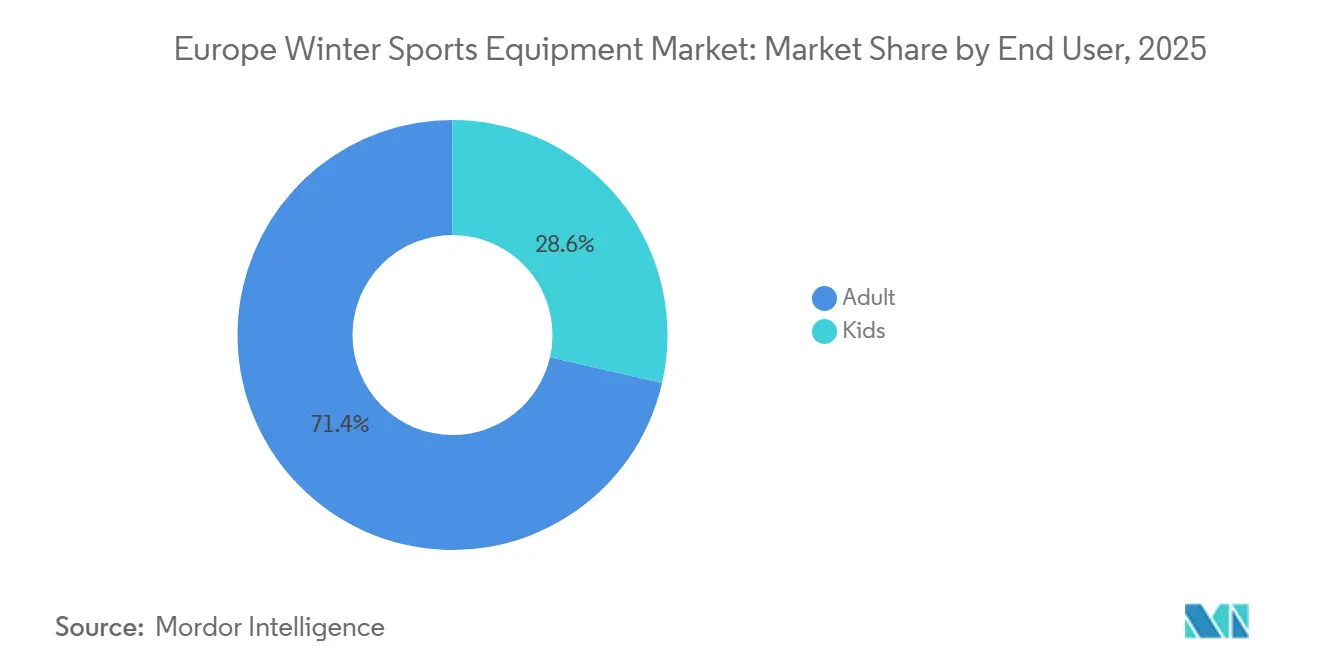

- Por usuario final, los adultos generaron el 71,42% de los ingresos en 2025, pero se espera que el segmento infantil crezca a una CAGR del 7,57% a medida que aumentan las inscripciones en SnowKidz.

- Por canal de distribución, el comercio minorista físico representó el 71,69% de las ventas de 2025, mientras que se espera que las plataformas en línea crezcan a una CAGR del 8,49%, impulsadas por herramientas de ajuste virtual y suscripciones de alquiler flexibles.

- Por geografía, Alemania lideró con el 22,83% de los ingresos regionales en 2025, y España se perfila para la CAGR más rápida a nivel nacional con un 8,14% gracias a las mejoras en los centros de esquí del Pirineo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de equipos de deportes de invierno de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inversión en turismo de invierno en centros turísticos alpinos y nórdicos | +0.9% | Francia, Suiza, Austria, Italia; Noruega, Finlandia, Suecia | Mediano plazo (2-4 años) |

| Creciente demanda de la Generación Z por el freestyle y el snowboard | +1.2% | Alemania, Francia, España, Reino Unido | Corto plazo (≤2 años) |

| Avances tecnológicos en equipos ligeros | +0.8% | Austria, Alemania, Italia | Largo plazo (≥4 años) |

| Programas de participación femenina y juvenil | +0.7% | Suiza, Noruega, Francia | Mediano plazo (2-4 años) |

| Visibilidad de los grandes eventos de deportes de invierno | +0.6% | Italia, Francia, Suiza | Corto plazo (≤2 años) |

| Incentivos del impuesto al carbono de la UE para materiales de base biológica | +0.5% | Estados miembros de la UE-27 en Europa Occidental, Central y Oriental | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente inversión en turismo de invierno en infraestructuras de centros turísticos alpinos y nórdicos

El plan Avenir Montagnes de Francia asignó 331 millones de EUR entre 2021 y 2022 para modernizar la infraestructura de montaña, incluida la renovación de remontes y la ampliación de la capacidad de producción de nieve artificial, mientras que Compagnie des Alpes, el mayor operador de áreas de esquí de Europa, informó que las inversiones de capital de 2024 se centraron en remontes de gran altitud y cañones de nieve energéticamente eficientes[1]Fuente: Gobierno de Francia, "Plan de inversión Avenir Montagnes", gouvernement.fr. Estas inversiones amplían las temporadas de operación entre 3 y 4 semanas en los centros de mediana altitud, lo que impulsa directamente la utilización de equipos y la rotación de alquileres. Los destinos nórdicos siguen una trayectoria similar: la región de Laponia en Finlandia registró 1.374.000 pernoctaciones extranjeras en invierno en 2024-25, un 7% más interanual, a medida que los centros mejoraron el mantenimiento de pistas de esquí de fondo e instalaciones de biatlón, según Visit Finland. La implicación estratégica es que el gasto en infraestructura genera un efecto multiplicador: se estima que cada millón de EUR invertido en remontes y producción de nieve artificial genera aproximadamente 2,5 millones de EUR en ventas y alquileres de equipos en sentido descendente a lo largo de cinco años, según Domaines Skiables de France[2]Fuente: Domaines Skiables de France, "Análisis de costes de producción de nieve artificial", domaines-skiables.fr. Sin embargo, la naturaleza intensiva en capital de estos proyectos concentra los beneficios en los centros establecidos, dejando a los operadores más pequeños dependientes de la nieve natural y vulnerables a la variabilidad climática.

Creciente popularidad del snowboard y las disciplinas de freestyle entre la Generación Z

Se proyecta que el snowboard crecerá a una CAGR del 7,83% hasta 2031, impulsado por la preferencia de la Generación Z por la progresión en parques y halfpipes sobre el esquí de descenso tradicional y amplificado por la visibilidad en las redes sociales de los trucos de freestyle, así como por el FIS Alps Tour, que celebra competiciones para jóvenes de 14 a 18 años en centros de esquí europeos. El sistema de fijación Step On de Burton reduce el tiempo de enganche de bota a tabla de 45 segundos a menos de 10 segundos, reduciendo las barreras para los participantes ocasionales, mientras que los sistemas de la competencia de FASE y Supermatic de Nidecker validan aún más esta tendencia de conveniencia, con una adopción de sistemas de entrada automática que aumentó al 18% de las nuevas ventas de tablas de snowboard en 2025, frente al 9% en 2023. El programa FIS SnowKidz inscribió a 247.569 participantes en 2022-23, un aumento del 84% respecto a los 134.578 de 2021-22, lo que demuestra que la exposición temprana a las disciplinas de freestyle impulsa futuras compras de equipos para adultos. Las marcas que se dirigen a este grupo demográfico dan prioridad a tablas más cortas de punta gemela y patrones de flex más suaves para trucos de jib, un cambio de diseño que aumenta la proliferación de SKU y la complejidad del inventario para los minoristas.

Avances tecnológicos en la producción de equipos

La innovación en materiales en el mercado europeo de equipos de deportes de invierno avanza a través de la optimización de la fibra de carbono, los composites de base biológica y la integración de contenido reciclado. Völkl ha implementado tecnología de colocación de fibra de carbono que reduce el peso del esquí en un 12% mientras preserva la rigidez torsional. El esquí RENEW de HEAD incorpora materiales reciclados, reduciendo el contenido de plástico virgen en un 22%, y Fairmat se asoció con DPS Skis para suministrar fibra de carbono aeroespacial reciclada, reduciendo los costes de materiales entre un 15 y un 18% y la huella de carbono en un 40%. El instituto de investigación RISE de Suecia desarrolló un prototipo de esquí de base biológica utilizando resinas derivadas de la lignina, con el objetivo de comercializarlo para 2027 en el marco del programa Horizonte Europa de la UE. Estos avances responden a las restricciones de la UE sobre PFAS en ceras fluoradas y recubrimientos DWR, permitiendo la reformulación sin comprometer el deslizamiento ni la repelencia al agua. La implicación estratégica es que los ciclos de investigación y desarrollo se han acortado a entre 18 y 24 meses, favoreciendo a los fabricantes integrados verticalmente como Fischer y Rossignol, mientras que las marcas más pequeñas que dependen de proveedores externos enfrentan retrasos de entre 6 y 9 meses, lo que limita su capacidad de satisfacer la creciente demanda de productos conformes y sostenibles.

Iniciativas crecientes de participación femenina y juvenil

El programa FIS Women Lead Sports se asocia con federaciones nacionales de esquí para formar a entrenadoras y árbitras femeninas, mientras que la iniciativa WISH (Mujeres en el Deporte de Alto Rendimiento) del COI financia campamentos de entrenamiento con equidad de género en toda Europa. Los campamentos de esquí de Suiza alcanzaron un máximo de 20 años con 128.498 participantes, con la inscripción femenina aumentando del 38% en 2020 al 44% en 2024, impulsada por marketing dirigido y precios de paquetes familiares, según Swiss Ski. El Proyecto para Mujeres de la Federación Mundial de Snowboard realizó campamentos de desarrollo en Austria y Francia, lo que resultó en un incremento del 29% en las inscripciones femeninas en competiciones entre 2023 y 2025. Los programas juveniles también se están expandiendo: FIS SnowKidz creció hasta 247.569 participantes en la temporada 2022-23, mientras que el FIS Plus Programme donó 70 esquís de rodillos a 15 federaciones nacionales para ampliar las oportunidades de entrenamiento fuera de temporada. Un estudio paneuropeo sobre deporte juvenil revela que el esquí alcanza un compromiso de género equilibrado (49% femenino frente a 51% masculino), en comparación con el fútbol (68% masculino), lo que pone de relieve el potencial de mercado sin explotar para que las marcas adapten su talla, gráficos y marketing a las preferencias femeninas. Las participantes femeninas también gastan un 18% más en equipos de protección y ropa que sus homólogos masculinos, según Decathlon e Intersport, desplazando la combinación de ingresos hacia categorías de accesorios de mayor margen.

Análisis del impacto de los frenos*

| Freno | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de las nevadas impulsada por el clima y mayor dependencia de la nieve artificial | -1.1% | Arco alpino (Francia, Suiza, Austria, Italia); Pirineos (España); centros de esquí alemanes de baja altitud | Largo plazo (≥4 años) |

| Elevado coste inicial del equipo premium frente a la asequibilidad del alquiler | -0.8% | Reino Unido, España, mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia estacional y meteorológica | -0.5% | Alemania, Reino Unido y España | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones de la UE sobre PFAS y seguridad que aumentan los costes de cumplimiento | -0.6% | UE-27, con la aplicación más estricta en Alemania, Francia y los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las nevadas impulsada por el clima y mayor dependencia de la nieve artificial

Los Alpes se han calentado al doble de la media mundial desde 1980, con temperaturas invernales que aumentaron 1,8°C en comparación con la media global de 0,9°C, según la Agencia Europea de Medio Ambiente, acortando las temporadas con nieve natural fiable entre 2 y 3 semanas en los centros de esquí situados por debajo de los 1.800 metros[3]Fuente: Agencia Europea de Medio Ambiente, "Tendencias de calentamiento en los Alpes", eea.europa.eu. Para compensarlo, los operadores de Austria, Suiza y Francia despliegan producción artificial de nieve en el 70-80% de las pistas, consumiendo entre 1,2 y 1,5 metros cúbicos de agua por metro cúbico de nieve y añadiendo entre 15.000 y 25.000 EUR (16.300-27.200 USD) por hectárea por temporada en costes de energía, que normalmente se trasladan a los consumidores mediante incrementos anuales del precio del forfait de entre el 8% y el 12%. Esto aumenta la demanda de equipos de alquiler frente a la propiedad e introduce volatilidad en los ingresos: los inviernos cálidos pueden reducir las ventas de equipos entre un 15% y un 20%, como ocurrió en la temporada 2022-23 en los Pirineos. Las marcas con carteras diversificadas, como Amer Sports, que también vende equipos de running y ciclismo, están mejor protegidas frente a los impactos relacionados con el clima, lo que genera presión de consolidación sobre los fabricantes más pequeños especializados exclusivamente en deportes de invierno y que carecen de fuentes de ingresos entre categorías.

Elevado coste inicial del equipo premium frente a la asequibilidad del alquiler

Los paquetes de esquí alpino premium, que incluyen esquís, fijaciones, botas y bastones, tienen un precio minorista de entre 1.200 y 2.000 EUR (1.304-2.173 USD), mientras que los alquileres diarios oscilan entre 25 y 45 EUR (27-49 USD), lo que hace que la propiedad sea económicamente viable solo para los esquiadores que frecuentan las pistas 15 o más días por temporada. La penetración del alquiler alcanzó el 62% del total de días de esquiador en 2025, frente al 54% en 2020, impulsada por modelos basados en suscripción como el programa "Alquila y Devuelve" de Decathlon y el servicio de alquiler directo al consumidor de Rossignol. El Reino Unido y España muestran los mayores índices de alquiler, con el 72% y el 68% respectivamente, ya que las temporadas domésticas más cortas y la logística de viaje favorecen el alquiler en los centros de destino frente al transporte del equipo propio. El crecimiento de los servicios de alquiler canibaliza las ventas de equipos de gama de entrada, particularmente en la franja de precios de 300 a 600 EUR (326-652 USD), que históricamente representaba el 40% del volumen unitario. Las marcas responden ofreciendo flotas de alquiler premium con los modelos de temporada más recientes, captando ingresos recurrentes y manteniendo la visibilidad de la marca. Sin embargo, este enfoque requiere una inversión inicial significativa de entre 800 y 1.200 EUR (870-1.304 USD) por conjunto de esquís, con ciclos de reemplazo de aproximadamente tres años. Una percepción secundaria es que los clientes de alquiler muestran un 25% menos de fidelidad a la marca que los propietarios, según encuestas de Sport 2000, ya que rotan el equipo entre múltiples marcas cada temporada, reduciendo el valor de vida de la adquisición de clientes[4]Fuente: Sport 2000, "Informe anual de ventas 2024", sport2000.de.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de deporte: el impulso del freestyle desafía el dominio alpino

El esquí sigue siendo el segmento dominante en el mercado europeo de equipos de deportes de invierno, captando el 63,55% de los ingresos en 2025, respaldado por su larga tradición e infraestructura extensa en las regiones alpinas y nórdicas. Sin embargo, el crecimiento se está moderando debido al envejecimiento demográfico y la volatilidad climática, que limitan la participación en el esquí de descenso en centros turísticos. El snowboard se expande más rápidamente, con una CAGR proyectada del 7,83% hasta 2031, impulsado por la preferencia de la Generación Z por la progresión en parques y halfpipes e innovaciones como las fijaciones de entrada automática que reducen las barreras de acceso. El hockey sobre hielo mantiene un nicho estable en los países nórdicos y Alemania, respaldado por una infraestructura de pistas bien desarrollada, mientras que el patinaje artístico se concentra en centros urbanos con instalaciones especializadas. Otras disciplinas, incluido el esquí de fondo, el esquí de travesía y el biatlón, están ganando popularidad entre los consumidores conscientes del medio ambiente que buscan alternativas de bajo impacto en entornos naturales, como lo ejemplifica Noruega, donde el 25,6% de la población (1.161.000 personas) participó en esquí de fondo en 2024[5]Fuente: Estadísticas de Noruega, "Participación en esquí de fondo 2024", ssb.no. Los programas de desarrollo juvenil como el FIS Alps Tour también canalizan a los esquiadores recreativos hacia las disciplinas de freestyle competitivo, creando oportunidades para que los fabricantes apunten a equipos orientados a la progresión.

El esquí de fondo y el esquí de travesía son especialmente resistentes, ya que dependen de una infraestructura mínima y reducen la exposición a la inflación de los forfaits y la dependencia de la nieve artificial. Marcas como Swix informaron un crecimiento de dos dígitos en las ventas de fijaciones de travesía durante 2024-25, a medida que los consumidores buscan experiencias autoguiadas fuera de las pistas concurridas. Las ventas de equipos de hockey sobre hielo se correlacionan con la inscripción en ligas juveniles, que creció un 12% en Alemania entre 2023 y 2025, mientras que el patinaje artístico sigue siendo un nicho de alto margen con juegos de cuchillas con precios de entre 400 y 800 EUR y botas personalizadas que añaden entre 300 y 500 EUR, generando márgenes brutos del 40 al 50% a pesar del volumen limitado. El comportamiento del consumidor está cada vez más diversificado, con la participación por tipo de deporte aumentando de 1,3 disciplinas por participante en 2020 a 1,7 en 2025, según encuestas de Sport 2000. Esta tendencia favorece a las marcas con amplias carteras, como Amer Sports, que posee Atomic (alpino), Salomon (alpino y nórdico) y Arc'teryx (backcountry), que pueden capturar el comportamiento de compra cruzada, mientras que los especialistas corren el riesgo de quedar obsoletos si no se adaptan a las preferencias cambiantes. Los paquetes entre categorías, como la combinación de esquís alpinos con fijaciones de travesía, se han convertido en una estrategia eficaz para maximizar la participación en el gasto del consumidor y mejorar el compromiso de los participantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por categoría de equipo: la ropa gana terreno a medida que avanzan los tejidos técnicos

Los esquís y las tablas de snowboard dominan la categoría de equipos, representando el 48,24% de los ingresos en 2025, impulsados por ciclos de reemplazo de 4 a 5 años para usuarios recreativos y de 1 a 2 años para deportistas competitivos. Sin embargo, su crecimiento es menor que el de la ropa y los accesorios, que se proyecta que se expandirán a una CAGR del 7,27% hasta 2031, impulsados por innovaciones como la fibra de carbono reciclada, el aislamiento de base biológica y los recubrimientos DWR conformes con la normativa PFAS. Las botas y fijaciones siguen siendo un punto de contacto crítico, ya que el ajuste inadecuado contribuye al 40% de las lesiones del inicio de temporada, según la Sociedad Internacional para la Seguridad en el Esquí. Marcas como HEAD y Tecnica han invertido en tecnología de escáner 3D del pie para personalizar la carcasa de la bota a la anatomía individual, mejorando así la comodidad y la transferencia de energía. Mientras tanto, los sistemas de fijación de entrada automática de Burton han reducido el tiempo de enganche de bota a tabla de 45 segundos a menos de 10 segundos, eliminando una barrera de fricción que anteriormente disuadía a los participantes ocasionales. Los equipos de protección y los cascos han aumentado de una penetración de mercado del 18% en 2015 al 67% en 2025, impulsados por los mandatos de casco de la FIS para competiciones juveniles y los incentivos de los seguros en Austria y Suiza, con POC Sweden AB y Uvex Group liderando la adopción de la tecnología MIPS, que reduce las fuerzas rotacionales entre un 30% y un 40% en comparación con los forros de espuma convencionales.

La ropa y los accesorios se benefician de ciclos de reemplazo impulsados por la moda que promedian 2,8 años, superando la obsolescencia funcional a medida que los consumidores renuevan chaquetas, pantalones y logotipos para alinearse con las tendencias estacionales. Marcas como Ortovox Sportartikel GmbH y Haglöfs enfatizan las capas base de lana merina y las capas exteriores de poliéster reciclado, apelando a compradores conscientes de la sostenibilidad dispuestos a priorizar la huella de carbono sobre el precio. La ropa también ofrece márgenes brutos más altos, típicamente del 55 al 60% frente al 35 al 40% para los equipos rígidos, lo que incentiva la expansión en la oferta textil, aunque esto requiere una gestión cuidadosa de los SKU en tallas, colores y tallas. Otros accesorios de alto margen, incluidas las gafas, los guantes y las bolsas, se agrupan habitualmente con los equipos rígidos para aumentar el valor medio de la transacción. Por ejemplo, Hestra AB, un especialista sueco en guantes, informó un crecimiento de ingresos del 18% en 2024-25 al introducir puntas de los dedos compatibles con pantallas táctiles y forros con calefacción a batería. Una percepción secundaria es que las flotas de alquiler priorizan los equipos rígidos sobre la ropa por razones de higiene, lo que otorga a las marcas de ropa una ventaja estructural con menor canibalización del canal y precios premium sostenidos.

Por usuario final: el segmento infantil supera a los adultos gracias al impulso de los programas

Los adultos dominan el segmento de usuarios finales, representando el 71,42% de los ingresos en 2025, impulsados por mayores ingresos disponibles y compras de múltiples artículos que típicamente incluyen esquís, botas, ropa y accesorios. En cambio, el segmento infantil crece más rápido, con una CAGR proyectada del 7,57% hasta 2031, impulsada por la creciente participación juvenil en programas como FIS SnowKidz, que aumentó de 134.578 participantes en 2021-22 a 247.569 en 2022-23, y los campamentos de esquí de Suiza que alcanzaron un máximo de 20 años con 128.498 participantes en 2024. Los padres priorizan la seguridad y el ajuste sobre el prestigio de la marca, lo que crea demanda de esquís de longitud ajustable y carcasas de botas expandibles que se adaptan a 2-3 años de crecimiento. Marcas como Elan d.o.o. y K2 Sports han introducido esquís con ajuste deslizante trasero que reducen la frecuencia de reemplazo de anual a bienal, reduciendo el coste total de propiedad entre un 30% y un 35%. Aunque los equipos infantiles generan menores ingresos por unidad, con un promedio de entre 250 y 400 EUR (272-435 USD) por paquete de esquí frente a entre 800 y 1.500 EUR (870-1.630 USD) para adultos, se benefician de una mayor velocidad unitaria debido a ciclos de reemplazo más cortos de entre 1,5 y 2 años.

Las iniciativas que promueven la participación femenina, incluido el programa FIS Women Lead Sports y el Proyecto para Mujeres de la Federación Mundial de Snowboard, están expandiendo el mercado adulto al normalizar las vías competitivas y mejorar el acceso al entrenamiento. Los datos de ventas de Decathlon muestran que las participantes femeninas gastan un 18% más en equipos de protección y ropa que los participantes masculinos, desplazando la combinación de ingresos hacia categorías de accesorios de mayor margen. Las compras multigeneracionales en familia, en las que los padres adquieren equipos para ellos mismos y para 2 o 3 hijos simultáneamente, representan el 34% de las transacciones en el comercio minorista físico durante la temporada alta, según los datos de punto de venta de Sport 2000. Esta tendencia crea oportunidades para estrategias de precios por paquetes y programas de fidelización, ayudando a las marcas a asegurar compras repetidas a medida que los niños pasan a tallas de adulto.

Por canal de distribución: el canal en línea gana cuota a pesar de los desafíos del ajuste

Las tiendas minoristas físicas continúan dominando el panorama de distribución, representando el 71,69% de los ingresos en 2025, en gran parte debido a su capacidad de proporcionar experiencia en ajuste en tienda y disponibilidad inmediata del producto, ventajas que los canales en línea tienen dificultades para replicar. Sin embargo, el comercio electrónico está creciendo rápidamente, con una CAGR proyectada del 8,49% hasta 2031, a medida que las marcas invierten en herramientas de prueba virtual, políticas de devolución gratuita y suscripciones de alquiler directas al consumidor. Los principales actores ejemplifican esta tendencia: Decathlon Alemania logró un valor bruto de mercancías de 1.170 millones de EUR (1.270 millones de USD) en 2024, mientras que Bergfreunde generó 313 millones de EUR (340 millones de USD) en ingresos, experimentando un crecimiento del 17% en el ejercicio fiscal 2024-25. Las estrategias omnicanal, en las que los consumidores investigan en línea y compran en tienda o viceversa, han demostrado ser más eficaces para capturar la participación en el gasto del consumidor que los enfoques de canal único. Sport 2000 GmbH aprovechó su red de 2.000 tiendas para ofrecer servicios de afinado de esquís y ajuste de fijaciones en el mismo día, servicios que los minoristas exclusivamente en línea no pueden igualar. Del mismo modo, Bergzeit reportó un crecimiento de ingresos del 17% al integrar la recogida en tienda de los pedidos en línea, lo que redujo los costes de entrega de último kilómetro al tiempo que conservaba la evaluación táctil que los consumidores exigen para las botas y los cascos.

Los canales en línea destacan por ofrecer disponibilidad de SKU de larga cola, proporcionando entre 3 y 5 veces más opciones de talla y color que las tiendas físicas, y mejoran la eficiencia de la liquidación estacional mediante algoritmos de precios dinámicos. Marcas como Rossignol y Burton lanzaron suscripciones de alquiler directas al consumidor en 2024, con precios de entre 299 y 499 EUR (325-542 USD) por temporada para intercambios de equipos ilimitados, dirigidas a consumidores urbanos que esquían entre 5 y 10 días al año y prefieren el acceso a la propiedad. Si bien este crecimiento presiona los márgenes de los minoristas especializados, permitiendo a las marcas capturar el diferencial del 40 al 50% entre el precio de fábrica y el precio de venta al público, también arriesga deteriorar las relaciones con los socios minoristas que ofrecen servicios críticos de ajuste de botas y postventa. Una consideración secundaria es la mayor tasa de devolución de las compras de botas en línea, con un promedio del 28 al 35% frente al 8 al 12% para esquís y ropa, debido a la necesidad de un ajuste preciso en persona. Los actores en línea mitigan esta desventaja estructural a través de la escala, la automatización y la optimización logística, según datos de plataformas europeas de comercio electrónico y el Informe Europeo de Comercio Electrónico.

Análisis geográfico

Alemania representa el 22,83% de los ingresos de Europa en equipos de deportes de invierno en 2025, respaldada por la escala y el alcance de los principales actores del sector de artículos deportivos como Sport 2000 GmbH y Decathlon Alemania, así como por especialistas de rápido crecimiento como Bergfreunde y Bergzeit. El sólido comportamiento omnicanal, en el que los consumidores investigan en línea pero finalizan las compras en tienda para servicios como el ajuste de botas, continúa impulsando las ventas. Mientras tanto, la gran población de Alemania y su proximidad a los destinos alpinos de Austria y Suiza estimulan las compras transfronterizas de equipos. Los centros de esquí nacionales en Baviera y la Selva Negra sostienen aún más la demanda, especialmente a través de las reservas de alquiler de fin de semana. Más allá de los deportes alpinos, el ecosistema de hockey sobre hielo bien desarrollado de Alemania, respaldado por una creciente inversión municipal en pistas de hielo, amplía la base de demanda y reduce la dependencia de las condiciones de nevadas.

Francia se beneficia de la inversión pública y privada sostenida en infraestructura de montaña, en particular a través del programa Avenir Montagnes, que ha modernizado los remontes y ampliado la producción de nieve artificial en las regiones clave. Estas mejoras, complementadas con el gasto de capital de Compagnie des Alpes, han alargado las temporadas de esquí y aumentado la utilización de los equipos. Italia desempeña un doble papel como centro de consumo y exportación, representando una parte significativa de las exportaciones extraregionales de la UE en equipos de deportes de invierno, mientras que los próximos Juegos Olímpicos de Invierno de Milano Cortina 2026 se espera que impulsen el turismo, las activaciones de marketing y las ventas de equipos. Juntos, Alemania, Francia e Italia forman la base de ingresos central del mercado europeo, contribuyendo colectivamente a más de la mitad de las ventas regionales.

El sur y el norte de Europa presentan dinámicas de crecimiento contrastantes. España es el mercado de más rápido crecimiento con una CAGR del 8,14%, impulsada por las mejoras en los centros del Pirineo y una adopción más amplia de la nieve artificial, aunque la alta penetración del alquiler limita el crecimiento de la propiedad de equipos. En los países nórdicos, Noruega y Finlandia se benefician de una participación profundamente arraigada en el esquí de fondo y el turismo de invierno, ofreciendo resiliencia a la variabilidad climática y una demanda constante de equipos y ropa. Suiza muestra un creciente compromiso a través de los campamentos de esquí y la participación femenina, mientras que la participación estable pero intensa de Suecia pone de relieve una base madura de aficionados. La alta dependencia del Reino Unido en los alquileres refleja temporadas más cortas y patrones de consumo impulsados por los viajes, favoreciendo a los proveedores de flotas de alquiler sobre las ventas por propiedad. Austria sigue siendo la columna vertebral manufacturera de Europa, produciendo casi la mitad de los esquís y las tablas de snowboard de la UE y beneficiándose de los centros en glaciares que permiten actividades durante todo el año. Por el contrario, los mercados de Europa del Este dentro del resto de Europa están emergiendo de manera más gradual, impulsados por el crecimiento de los ingresos y la financiación de infraestructuras de la UE, pero limitados por la sensibilidad al precio, lo que requiere que las marcas equilibren la expansión de volumen con la protección de márgenes.

Panorama competitivo

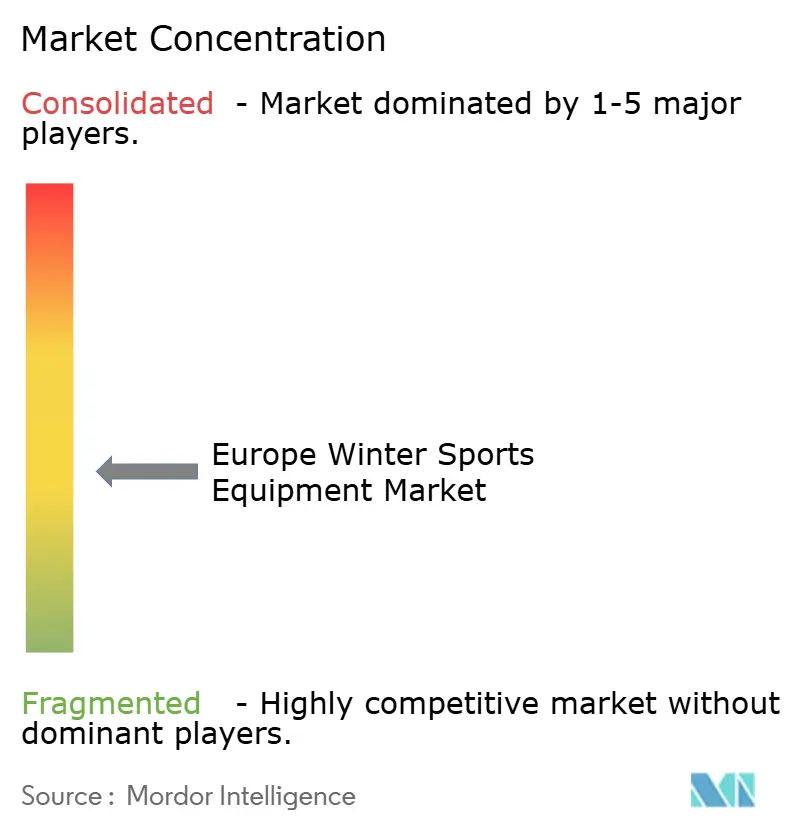

El mercado europeo de equipos de deportes de invierno está moderadamente fragmentado, con los principales actores como Amer Sports Oyj, Groupe Rossignol, HEAD Sport GmbH, Fischer Sports GmbH y Tecnica Group SpA que conjuntamente representan una cuota de mercado significativa, dejando espacio para especialistas regionales y competidores de nicho. La cotización de Amer Sports en la Bolsa de Valores de Nueva York en febrero de 2024 a una valoración de 8.700 millones de USD ha reforzado su capacidad para financiar adquisiciones e invertir en investigación y desarrollo, particularmente en sensores para botas inteligentes y tecnologías de ajuste basadas en IA. Rossignol y HEAD están siguiendo la integración vertical internalizando la formulación de resinas y el laminado de fibra de carbono para acelerar el cumplimiento de las regulaciones de PFAS de la UE y reducir la dependencia de proveedores con largos plazos de entrega, mientras que Fischer aprovecha su base manufacturera austriaca para lograr eficiencias de escala en la producción de marca propia y de marca blanca. Tecnica Group mitiga aún más el riesgo a través de la diversificación de la cartera en Blizzard, Nordica y Rollerblade, que abarca las categorías de esquí alpino, nórdico y patinaje en línea.

Están surgiendo oportunidades de crecimiento en espacios en blanco en el esquí de travesía y el equipo adaptativo. Marcas como Black Crows y Dynafit están ganando tracción entre los consumidores que buscan experiencias autoguiadas fuera de pista, mientras que los equipos de para-snowboard adaptados para deportistas con discapacidades de movilidad tienen una prima de precio del 35 al 40% debido a la fabricación de bajo volumen y alto nivel de personalización. Al mismo tiempo, actores más pequeños como POC Sweden AB y Ortovox Sportartikel GmbH están consolidando sus posiciones apuntando a consumidores enfocados en la sostenibilidad con cadenas de suministro transparentes y certificaciones de neutralidad de carbono, particularmente en Alemania, Francia y los países nórdicos, donde las credenciales medioambientales respaldan primas de precio del 12 al 15%.

La innovación en el mercado se concentra en tres áreas principales: materiales avanzados como la fibra de carbono reciclada y las resinas de base biológica; la personalización del ajuste habilitada por el escáner 3D del pie y los forros termomoldeables; y herramientas de interacción digital que incluyen la prueba virtual y los modelos de alquiler por suscripción. Los actores establecidos defienden su cuota mediante innovación incremental, como se observa en el esquí RENEW de HEAD y la tecnología de colocación de fibra de carbono de Völkl, mientras que los disruptores como Fairmat, a través de su asociación con DPS Skis, aprovechan los materiales aeroespaciales reciclados para diferenciarse. Estas dinámicas están aumentando la presión de consolidación sobre los actores con ingresos inferiores a 50 millones de EUR, ya que el cumplimiento de la normativa PFAS de la UE y los gravámenes de carbono absorben entre el 4% y el 8% de las ventas, mientras que las estrategias de alquiler integrado verticalmente adoptadas por empresas como Decathlon y Rossignol mejoran los ingresos recurrentes pero requieren un capital inicial significativo e intensidad de capital de trabajo.

Líderes de la industria de equipos de deportes de invierno de Europa

Amer Sports Oyj

Groupe Rossignol

HEAD Sport GmbH

Fischer Sports GmbH

Tecnica Group SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Atomic anunció una alianza estratégica con Nordica para codesarrollar un sistema de bota y fijación de esquí de alto rendimiento dirigido a los segmentos alpino premium y todo terreno.

- Mayo de 2025: Amer Sports Oyj ha inaugurado una instalación de producción de fijaciones en Oradea, Rumanía, fortaleciendo así la fabricación europea y reduciendo su dependencia de la producción subcontratada.

- Marzo de 2025: Rossignol Group lanzó una línea de tablas de snowboard con un 85% de materiales de núcleo reciclados como parte de su impulso hacia la sostenibilidad.

- Enero de 2025: HEAD Sport GmbH presentó la línea de esquís RENEW fabricada con materiales de núcleo reciclables y reutilizables, reduciendo la huella de carbono.

Alcance del informe del mercado de equipos de deportes de invierno de Europa

Los deportes de invierno o actividades de invierno son actividades recreativas competitivas o no competitivas practicadas sobre la nieve. La mayoría son variaciones del esquí, el patinaje sobre hielo y el trineo, todos ellos deportes de invierno esenciales. El mercado europeo de equipos de deportes de invierno está segmentado por deporte, categoría de equipo, usuario final, canal de distribución y geografía. Por tipo de deporte, el alcance abarca el esquí, el snowboard, el hockey sobre hielo, el patinaje artístico y otros deportes de invierno, captando la demanda de equipos tanto en entornos alpinos como en pistas de hielo. Por categoría de equipo, el análisis incluye esquís y tablas de snowboard, botas y fijaciones, equipos de protección y cascos, ropa y accesorios, y otros equipos relacionados, reflejando la cadena de valor completa desde el equipo de rendimiento esencial hasta los productos de seguridad y estilo de vida. El informe segmenta además el mercado por usuario final en adultos y niños, destacando las diferencias en el comportamiento de compra, los requisitos de seguridad y el diseño del producto. Por canal de distribución, evalúa las ventas a través de tiendas minoristas físicas y en línea, evaluando cómo el comercio digital y las estrategias omnicanal están remodelando el acceso al mercado. Geográficamente, el estudio abarca los principales mercados europeos, incluidos Alemania, el Reino Unido, Italia, Francia, España, Noruega, Finlandia, Suiza y Suecia, junto con el resto de Europa. El informe ofrece el tamaño del mercado y la previsión del mercado de equipos de deportes de invierno en valor (millones de USD) para todos los segmentos anteriores.

| Esquí |

| Snowboard |

| Hockey sobre hielo |

| Patinaje artístico |

| Otros tipos de deporte |

| Esquís y tablas de snowboard |

| Botas y fijaciones |

| Equipos de protección y cascos |

| Ropa y accesorios |

| Otras categorías de equipo |

| Adulto |

| Niños |

| Tiendas minoristas físicas |

| Tiendas minoristas en línea |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Noruega |

| Finlandia |

| Suiza |

| Suecia |

| Resto de Europa |

| Por tipo de deporte | Esquí |

| Snowboard | |

| Hockey sobre hielo | |

| Patinaje artístico | |

| Otros tipos de deporte | |

| Por categoría de equipo | Esquís y tablas de snowboard |

| Botas y fijaciones | |

| Equipos de protección y cascos | |

| Ropa y accesorios | |

| Otras categorías de equipo | |

| Por usuario final | Adulto |

| Niños | |

| Por canal de distribución | Tiendas minoristas físicas |

| Tiendas minoristas en línea | |

| Por geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Noruega | |

| Finlandia | |

| Suiza | |

| Suecia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado europeo de equipos de deportes de invierno para 2031?

Se prevé que el mercado alcance 8.830 millones de USD en 2031.

¿Qué tipo de deporte crece más rápido en Europa?

Se espera que el snowboard crezca a una CAGR del 7,83% hasta 2031, superando a otras disciplinas.

¿Qué importancia tiene el comercio minorista en línea para los equipos de deportes de invierno europeos?

Aunque las tiendas físicas siguen representando el 71,69% de los ingresos, se proyecta que los canales en línea crecerán a una CAGR del 8,49% gracias a las herramientas de ajuste virtual y las suscripciones de alquiler.

¿Qué país lidera actualmente los ingresos regionales?

Alemania ocupa el primer puesto, contribuyendo con el 22,83% de las ventas de 2025.

¿Cuáles son las perspectivas para la demanda de equipos infantiles?

Los equipos infantiles están destinados a expandirse a una CAGR del 7,57% a medida que las inscripciones en programas como SnowKidz y los campamentos de esquí suizos alcanzan máximos históricos.

Última actualización de la página el: