Tamaño y Participación del Mercado de Equipos de Fitness

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Fitness por Mordor Intelligence

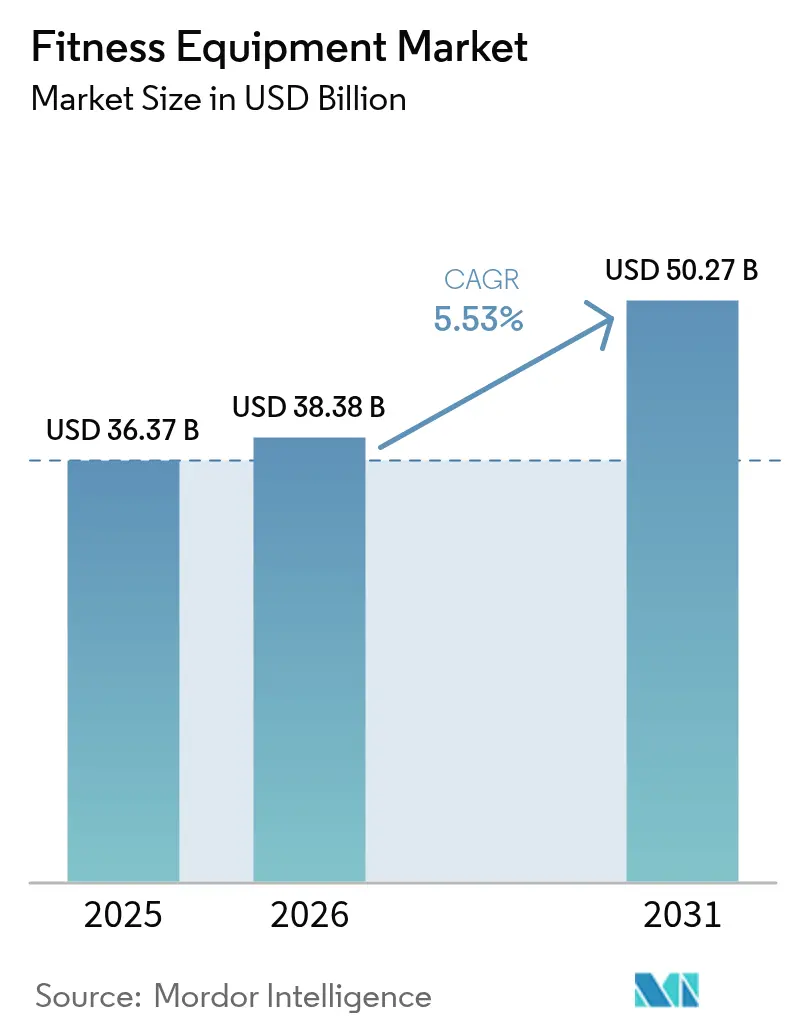

El tamaño del mercado de equipos de fitness fue valorado en USD 36,37 mil millones en 2025 y se estima que crecerá de USD 38,38 mil millones en 2026 hasta alcanzar USD 50,27 mil millones para 2031, a una CAGR del 5,53% durante el período de previsión (2026-2031). La creciente prevalencia de la obesidad mundial, la creciente carga económica de la inactividad física y las iniciativas de política que promueven la atención sanitaria preventiva están impulsando la demanda del mercado. Los fabricantes están aprovechando la creciente preferencia de los consumidores por experiencias de entrenamiento personalizadas y basadas en datos, incorporando funciones digitales en los diseños tradicionales de equipos de fitness. Además, las aseguradoras de salud y los empleadores están subsidiando cada vez más las compras de equipos para mitigar los costos sanitarios a largo plazo. En la región de Asia-Pacífico, la rápida urbanización y el aumento de los ingresos disponibles están contribuyendo significativamente a las primeras compras de equipos. Mientras tanto, en Europa, la infraestructura de mercado madura está impulsando la demanda de ciclos de reemplazo y actualizaciones tecnológicas en el mercado de equipos de fitness. El panorama competitivo sigue siendo moderadamente intenso, lo que brinda oportunidades para que las marcas de nicho ganen participación de mercado. Las empresas especializadas en diseños ecológicos o ecosistemas de hardware conectado están particularmente bien posicionadas para capitalizar las preferencias cambiantes de los consumidores y los avances tecnológicos en el mercado de equipos de fitness.

Conclusiones Clave del Informe

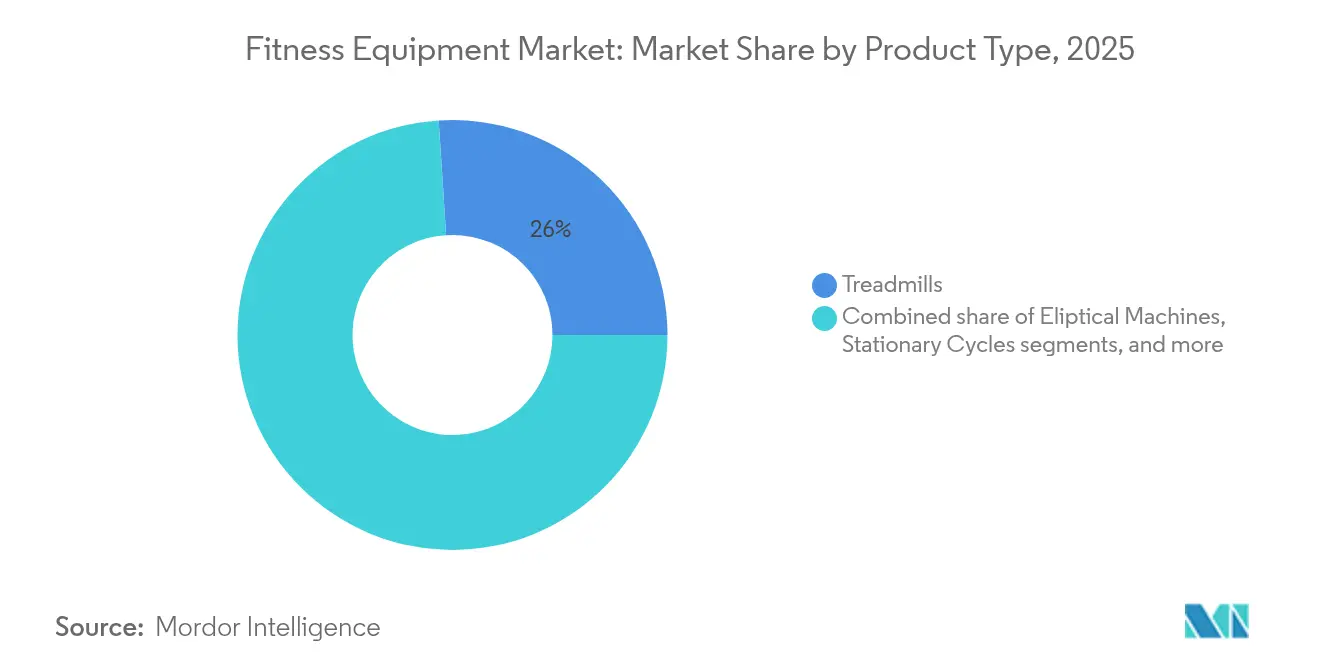

- Por tipo de producto, las cintas de correr lideraron con el 26,02% de la participación del mercado de equipos de fitness en 2025, mientras que se prevé que los equipos de entrenamiento de fuerza crezcan a una CAGR del 5,86% hasta 2031.

- Por categoría, el segmento convencional mantuvo una participación de ingresos del 74,85% en 2025, y se prevé que los dispositivos inteligentes/conectados se expandan a una CAGR del 6,18% hasta 2031.

- Por uso final, el segmento comercial representó el 76,92% del tamaño del mercado de equipos de fitness en 2025, mientras que el segmento residencial avanza a una CAGR del 7,06% hasta 2031.

- Por rango de precio, el segmento masivo capturó el 67,92% de la participación del tamaño del mercado de equipos de fitness en 2025, y se proyecta que el segmento premium escale a una CAGR del 6,74% hasta 2031.

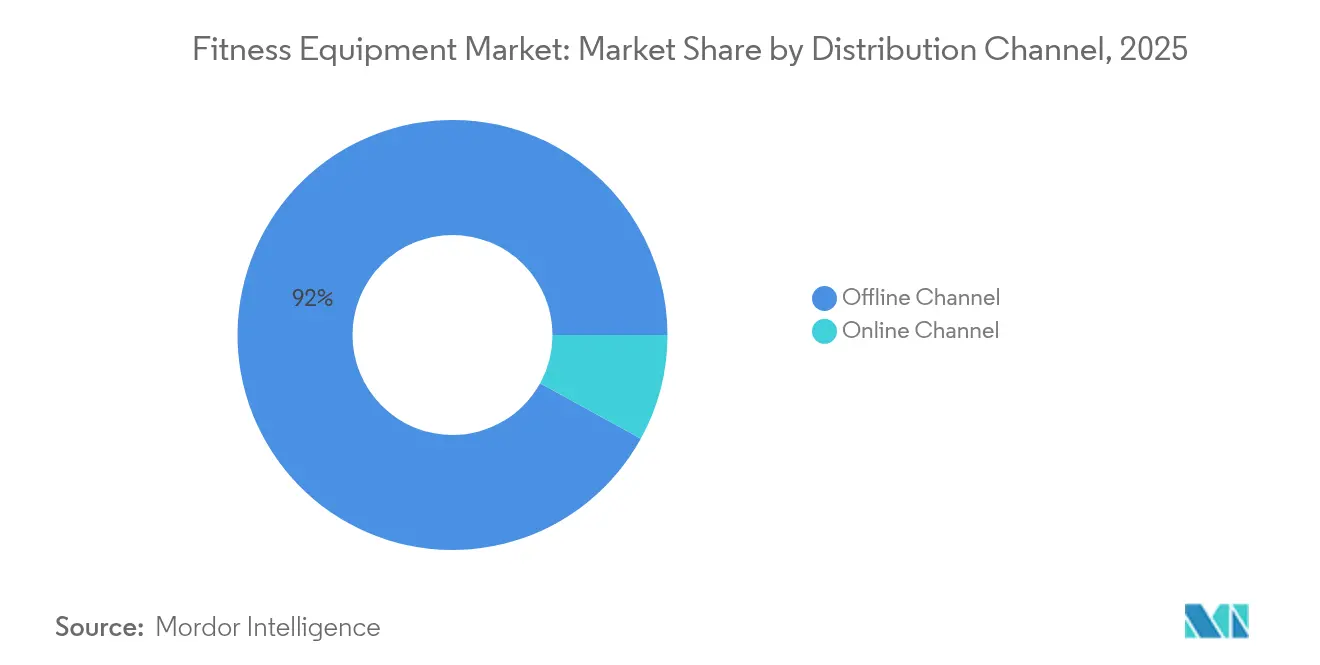

- Por canal de distribución, el comercio minorista fuera de línea dominó con el 91,98% de las ventas en 2025, y el canal de comercio minorista en línea crece a una CAGR del 6,92% hasta 2031.

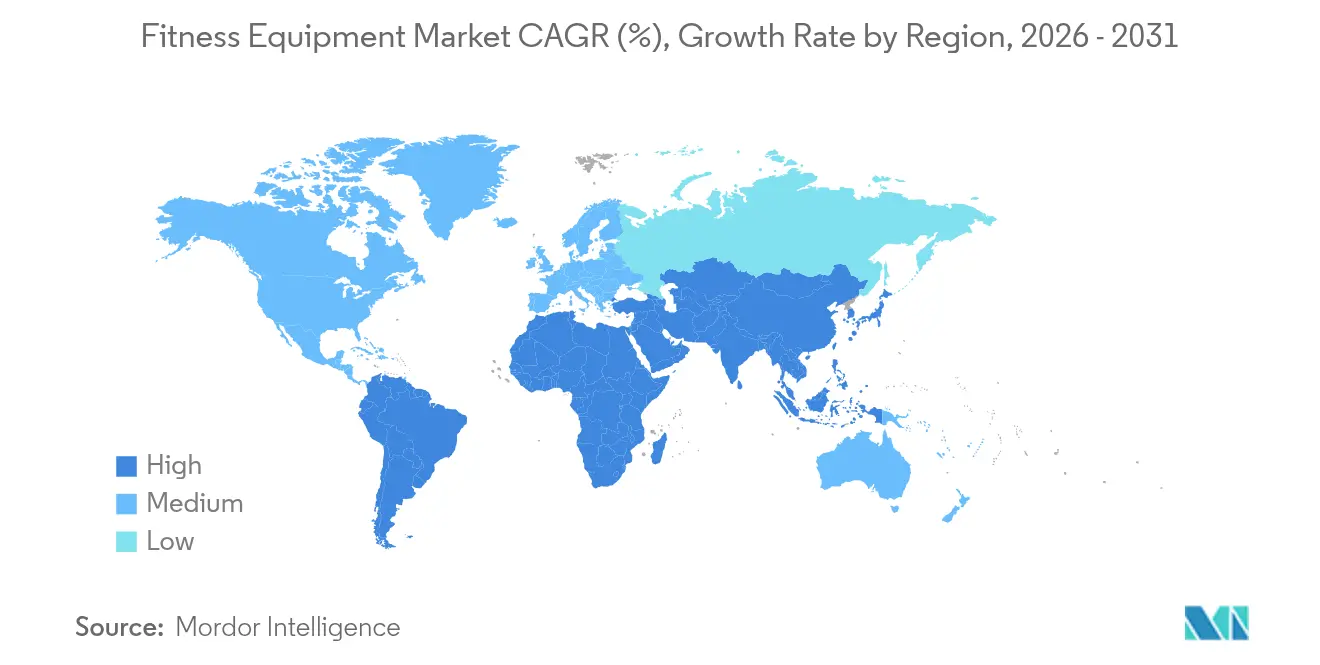

- Por geografía, Europa lideró con una participación de ingresos del 39,05% en 2025, y Asia-Pacífico está previsto que registre la CAGR más rápida del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Fitness

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente influencia del estilo de vida saludable | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de la obesidad y enfermedades relacionadas con el estilo de vida | +1.8% | Global, particularmente aguda en América del Norte, Europa y el área urbana de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la producción de equipos | +0.9% | Global, liderado por los centros de innovación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente popularidad del fitness en el hogar | +1.1% | Global, con mayor penetración en los mercados desarrollados | Mediano plazo (2-4 años) |

| Modelos de fitness híbridos y flexibles | +0.7% | Principalmente América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las redes sociales e influenciadores de fitness | +0.6% | Global, más fuerte en mercados con alta penetración de redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente influencia del estilo de vida saludable

El bienestar ha evolucionado de una tendencia pasajera a un aspecto fundamental de la vida cotidiana, impulsando un crecimiento constante en la demanda de equipos de fitness en diversos grupos demográficos. La encuesta de tendencias de fitness 2025 del Colegio Americano de Medicina del Deporte destaca la tecnología vestible como la principal tendencia mundial, lo que refleja su amplia adopción. El entrenamiento de fuerza tradicional y el entrenamiento en intervalos de alta intensidad también siguen siendo prominentes, lo que enfatiza la continua dependencia de las rutinas de fitness basadas en equipos. Este cambio es particularmente evidente entre los grupos demográficos más jóvenes, quienes consideran cada vez más los equipos de fitness como un componente esencial de la infraestructura del hogar en lugar de una compra discrecional. El creciente enfoque en la sostenibilidad en los estilos de vida modernos impulsa aún más la necesidad de diseños de equipos ecológicos y tecnologías energéticamente eficientes, lo que refleja un compromiso más amplio con las prácticas de salud y bienestar ambientalmente conscientes en el mercado de equipos de fitness.

Creciente prevalencia de la obesidad y enfermedades relacionadas con el estilo de vida

La epidemia mundial de obesidad se ha intensificado significativamente, con más de 1.000 millones de personas viviendo actualmente con obesidad, una cifra que se ha duplicado desde 1990. Este aumento ha creado una demanda sin precedentes de soluciones de intervención efectivas. Según el Informe Regional Europeo sobre Obesidad de la OMS, en 2024, 35 millones de niños menores de cinco años fueron clasificados como con sobrepeso. Además, en 2022, más de 390 millones de niños y adolescentes de entre 5 y 19 años tenían sobrepeso, incluidos 160 millones que vivían con obesidad[1]Fuente: Organización Mundial de la Salud, "Obesidad y Sobrepeso", www.who.int. Las consecuencias económicas son profundas, ya que la OMS proyecta casi 500 millones de nuevos casos de enfermedades no transmisibles para 2030, lo que podría costarle a la economía mundial aproximadamente USD 300 mil millones. Los sistemas de salud están integrando cada vez más programas de ejercicio estructurado en las intervenciones médicas, marcando un cambio en el que los equipos de fitness ya no se consideran únicamente recreativos, sino como una herramienta sanitaria crítica en el mercado de equipos de fitness.

Avances tecnológicos en la producción de equipos

La integración de la inteligencia artificial, el monitoreo biométrico y los sistemas de resistencia adaptativa están transformando el panorama de los equipos de fitness al permitir la personalización del entrenamiento en tiempo real. EGYM ejemplifica esta innovación con sus sistemas Smart Strength Squat, que cuentan con protocolos de entrenamiento guiado diseñados para optimizar el rendimiento del usuario. Además, sus plataformas Fitness Hub aprovechan la tecnología avanzada de cámara 3D para ofrecer un análisis de movimiento inmediato y preciso, mejorando la eficiencia del entrenamiento. El sistema Kinesis Personal de Technogym incorpora la Tecnología FullGravity, que permite patrones de movimiento tridimensionales que replican de cerca los escenarios de entrenamiento funcional, mientras que sus interfaces de pantalla táctil de 15,6 pulgadas proporcionan una experiencia de usuario atractiva e inmersiva. La integración de la conectividad IoT mejora aún más la funcionalidad al permitir que los equipos se sincronicen sin problemas con aplicaciones de salud, dispositivos vestibles y plataformas de entrenamiento virtual, creando ecosistemas de fitness interconectados e integrales en el mercado de equipos de fitness. En el lado de la fabricación, los avances en automatización e ingeniería de precisión están impulsando la personalización masiva, lo que permite adaptar los equipos a los diversos requisitos de los usuarios con mayor eficiencia y precisión.

Creciente popularidad del fitness en el hogar

El fitness en el hogar ha evolucionado hacia un comportamiento permanente del consumidor, respaldado por una demanda sostenida de equipos de fitness. Según datos de UN Comtrade, el valor de las importaciones del Reino Unido de equipos para ejercicio, gimnasia, atletismo y otros deportes alcanzó 1.100 millones de libras esterlinas en 2024, lo que representa un aumento de 101,9 millones de libras esterlinas (+10,03 por ciento) en comparación con 2023. Este crecimiento pone de relieve un cambio significativo impulsado por la comodidad, la eficiencia de costos y los avances en tecnología de fitness en el hogar que ahora rivalizan con los gimnasios profesionales[2]Fuente: UN Comtrade, "Valor de artículos y equipos para ejercicio físico, gimnasia, atletismo y otros deportes importados al Reino Unido (RU) de 2015 a 2024", www.trademap.org. La eliminación de los tiempos de desplazamiento, las cuotas de membresía de gimnasio y los horarios rígidos ha sido fundamental para impulsar la adopción por parte de los consumidores. Además, los diseños de equipos que ahorran espacio se adaptan a las limitaciones de la vida urbana, haciendo que el fitness en el hogar sea más accesible. El mercado también está siendo testigo de una mayor penetración a través de soluciones de fitness orientadas a la familia, con equipos diseñados para adaptarse a múltiples perfiles de usuario y grupos de edad. Esta tendencia está fomentando la adopción a nivel del hogar, trasladando el enfoque de las compras individuales al compromiso colectivo familiar con las actividades de fitness en el mercado de equipos de fitness.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los equipos de fitness avanzados | -0.8% | Global, más agudo en los mercados emergentes y segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Preferencia por actividades al aire libre | -0.5% | Principalmente regiones de clima templado, impacto estacional en otras | Corto plazo (≤ 2 años) |

| Limitaciones de espacio para equipos en el hogar | -0.6% | Centros urbanos a nivel mundial, particularmente agudo en las ciudades densas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Complejidad del mantenimiento y altos costos posventa | -0.4% | Global, con mayor impacto en regiones con infraestructura de servicio limitada | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Alto costo de los equipos de fitness avanzados

El alto precio de los equipos de fitness tecnológicamente avanzados continúa creando barreras sustanciales para la penetración del mercado, particularmente en segmentos sensibles al precio y economías emergentes donde los ingresos disponibles limitados restringen las tasas de adopción. En 2024, el segmento de mercado masivo representa el 68,46% de la participación de mercado, pero sigue estando limitado por los desafíos de asequibilidad. Estos desafíos son más evidentes entre los consumidores de ingresos medios, que representan el mayor segmento de crecimiento potencial pero enfrentan limitaciones financieras. Además, el aumento de los costos de fabricación, impulsado por las persistentes interrupciones en la cadena de suministro y la escasez de componentes, está intensificando las presiones de precios en toda la industria. Los fabricantes tienen cada vez más la tarea de encontrar un equilibrio entre la incorporación de funciones avanzadas y garantizar la accesibilidad al mercado. Además, los estándares de seguridad actualizados de la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos para los centros de actividad estacionaria, que entrarán en vigor en julio de 2025, se espera que aumenten los costos de cumplimiento, lo que afectará aún más los precios de los equipos. Si bien las opciones de financiamiento y los modelos de suscripción están surgiendo como posibles soluciones para mejorar la asequibilidad, su efectividad está limitada por las complejidades regulatorias y los estrictos requisitos crediticios, que continúan obstaculizando un acceso más amplio al mercado de equipos de fitness.

Preferencia por actividades al aire libre

El creciente enfoque en las actividades físicas al aire libre está creando un desafío significativo para la adopción de equipos de fitness en interiores. Esta tendencia es particularmente evidente en regiones con climas favorables e infraestructuras al aire libre bien desarrolladas, que ofrecen alternativas gratuitas al ejercicio basado en equipos. Las iniciativas de planificación urbana impulsadas por el gobierno, como el desarrollo de ciudades transitables, redes de ciclismo ampliadas y parques de fitness al aire libre, están intensificando la competencia para los fabricantes de equipos de fitness domésticos y comerciales. El ejercicio al aire libre también proporciona beneficios psicológicos, incluida la reducción del estrés y la mejora del estado de ánimo, que son difíciles de replicar para los equipos de interior, especialmente entre los consumidores con conciencia ambiental que priorizan las actividades sostenibles y orientadas a la naturaleza. Además, las variaciones estacionales en las preferencias de actividad al aire libre generan fluctuaciones en la demanda, lo que complica la gestión de inventarios y la previsión de ventas para los fabricantes. Adicionalmente, los impactos cambiantes del cambio climático se espera que influyan en los patrones regionales de ejercicio al aire libre, añadiendo otra capa de complejidad a la dinámica del mercado de equipos de fitness.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de las Cintas de Correr y Auge del Entrenamiento de Fuerza

En 2025, las cintas de correr mantienen una participación de mercado líder del 26,02%, lo que destaca su amplio atractivo entre varios grupos de edad y niveles de condición física. Este dominio se atribuye a su versatilidad, ya que admiten actividades como caminar, correr, rehabilitación, mantenimiento físico y entrenamiento de rendimiento. La capacidad del equipo para ofrecer experiencias de ejercicio controladas y medibles que pueden rastrearse y ajustarse fácilmente atrae a los consumidores orientados a objetivos que priorizan resultados de fitness tangibles. Además, la familiaridad establecida con las cintas de correr reduce la vacilación de compra entre los consumidores. El enfoque del Gobierno Australiano en los estándares de seguridad para equipos de ejercicio, como se ve en su guía de seguridad para bicicletas de ejercicio, subraya la importancia de las características de seguridad en el diseño de cintas de correr.

Se proyecta que los equipos de entrenamiento de fuerza sean el segmento de más rápido crecimiento, con una CAGR del 5,86% prevista para 2026-2031. Este crecimiento está impulsado por un cambio significativo del consumidor hacia el desarrollo muscular y el fitness funcional, con énfasis en los entrenamientos basados en resistencia. El creciente enfoque en el entrenamiento de fuerza se alinea con los avances en la ciencia del fitness, que destacan su papel crítico en la mejora de la salud metabólica, el mantenimiento de la densidad ósea y la prevención de lesiones, particularmente entre las poblaciones que envejecen. El segmento se beneficia de una amplia variedad de equipos, que van desde pesas libres hasta máquinas de resistencia avanzadas, lo que permite a los fabricantes atender a diversos puntos de precio y requisitos espaciales en el mercado de equipos de fitness.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Estabilidad Convencional e Innovación en Equipos Inteligentes

En 2025, los equipos convencionales ostentan una participación de mercado dominante del 74,85%, lo que subraya su atractivo para los consumidores que priorizan la fiabilidad mecánica, el mantenimiento reducido y la rentabilidad. Estos atributos resuenan entre los compradores con conciencia presupuestaria y las entidades comerciales que valoran la durabilidad por encima de las mejoras digitales. La solidez del segmento se deriva de su dependencia de tecnología probada y consolidada, que garantiza un rendimiento constante sin preocupaciones como actualizaciones de software, problemas de conectividad o la amenaza inminente de obsolescencia digital, problemas que a menudo se asocian con los equipos inteligentes en el mercado de equipos de fitness.

Los equipos inteligentes y conectados están en un rápido ascenso, con una proyección de crecimiento a una CAGR del 6,18% de 2026 a 2031. Este auge está impulsado por un creciente apetito del consumidor por experiencias de fitness personalizadas y centradas en datos que se integran perfectamente en marcos más amplios de salud y bienestar. Un testimonio de la sofisticación de este segmento y su divergencia de los equipos convencionales es el lanzamiento de EGYM en 2025, que muestra la personalización del entrenamiento impulsada por inteligencia artificial y el análisis de movimiento en 3D mediante cámaras. El ámbito de los equipos conectados está aprovechando la ola de un movimiento más amplio hacia la amalgamación de datos de salud en el mercado de equipos de fitness.

Por Uso Final: Base Comercial y Revolución Residencial

En 2025, el uso final comercial domina el mercado con una participación del 76,92%, impulsado por inversiones sustanciales en equipos de fitness por parte de gimnasios, centros de fitness, programas de bienestar corporativo e instituciones sanitarias. Estas entidades demandan equipos que ofrezcan durabilidad, funcionalidad multiusuario y rendimiento de grado profesional para satisfacer los rigurosos requisitos de sus operaciones. El dominio del segmento se atribuye a la naturaleza de alto volumen y alto valor de las compras comerciales, donde una sola instalación puede adquirir docenas de unidades de equipos, creando importantes oportunidades de ingresos para los fabricantes. Los equipos de fitness comerciales están diseñados con mayor durabilidad, garantías extendidas y soporte de servicio especializado, lo que justifica su precio premium y garantiza un rendimiento fiable bajo un uso intensivo en el mercado de equipos de fitness.

El segmento residencial está experimentando un rápido crecimiento, con una CAGR proyectada del 7,06% de 2026 a 2031. Este crecimiento pone de relieve un cambio duradero en el comportamiento del consumidor hacia soluciones de fitness en el hogar en el mercado de equipos de fitness, impulsado por la necesidad de comodidad, privacidad y ahorro de costos a largo plazo en comparación con las membresías de gimnasio tradicionales. Varios factores contribuyen a esta expansión, incluido el desarrollo de diseños de equipos eficientes en espacio, los avances en la integración tecnológica y la disponibilidad de contenido y servicios de fitness en el hogar que ahora rivalizan con la experiencia ofrecida por los gimnasios comerciales.

Por Canal de Distribución: Dominio Fuera de Línea y Transformación Digital

En 2025, los canales fuera de línea ostentan una participación de mercado dominante del 91,98%, lo que subraya la preferencia de los consumidores por las evaluaciones prácticas de productos y las consultas, especialmente para compras de alto impacto como equipos complejos. Este segmento prospera gracias a la evaluación táctil de los equipos de fitness, donde los consumidores priorizan la comodidad, la funcionalidad y la calidad de construcción, sabiendo que estas elecciones impactan en sus trayectorias de fitness a largo plazo. Los canales fuera de línea no solo garantizan la disponibilidad inmediata del producto, sino que también ofrecen instalación profesional y soporte de servicio local, mejorando la experiencia de compra y aliviando los riesgos percibidos en el mercado de equipos de fitness.

Sin embargo, los canales en línea están en un rápido ascenso, con una proyección de crecimiento a una CAGR del 6,92% de 2026 a 2031. Este auge está impulsado por los avances en la visualización de productos, las reseñas detalladas de clientes y la mejora de los servicios de entrega e instalación, todo orientado a superar los obstáculos tradicionales de las compras en línea para productos grandes e intrincados. Los fabricantes están adoptando cada vez más estrategias directas al consumidor, evitando los márgenes de los minoristas y obteniendo datos de clientes mejorados e información sobre la gestión de relaciones. El auge del comercio electrónico se ve reforzado por la tendencia de los equipos conectados, donde la integración digital resuena con los consumidores expertos en tecnología, haciendo que las compras en línea se sientan intuitivas en el mercado de equipos de fitness.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: Base del Mercado Masivo y Aceleración Premium

En 2025, el segmento masivo ostenta una participación dominante del 67,92%, atendiendo a los consumidores con conciencia presupuestaria y las necesidades básicas de fitness. Estas soluciones rentables priorizan la funcionalidad esencial sobre las características avanzadas o los materiales de lujo. La fortaleza del segmento radica en su accesibilidad y amplio atractivo de mercado, dirigido al mayor grupo demográfico que desea equipos de fitness fiables sin los obstáculos de los precios premium. Al aprovechar las economías de escala en la fabricación, el abastecimiento estandarizado de componentes y un conjunto de características simplificado, los productos del mercado masivo logran mantener bajos los costos de producción mientras mantienen estándares de calidad aceptables en el mercado de equipos de fitness.

Mientras tanto, el segmento de equipos premium está en una trayectoria más rápida, con una CAGR del 6,74% para 2026-2031. Este crecimiento está impulsado por consumidores adinerados que se sienten atraídos por las características avanzadas, la calidad de construcción superior y las experiencias únicas. Estos atributos no solo justifican los precios más altos, sino que también prometen un rendimiento y una durabilidad mejorados. El segmento premium se distingue por integrar avances tecnológicos, mostrando características como la personalización impulsada por inteligencia artificial, el sofisticado monitoreo biométrico y las atractivas experiencias digitales que los diferencian en el mercado. Este cambio en el comportamiento del consumidor subraya una tendencia más amplia: el fitness está evolucionando de una mera actividad recreativa a un componente vital del estilo de vida. Como resultado, los consumidores adinerados ahora priorizan la calidad y la durabilidad en sus decisiones de compra en el mercado de equipos de fitness.

Análisis Geográfico

En 2025, Europa ostenta la mayor participación de mercado con el 39,05%, impulsada por su avanzada infraestructura de fitness, altos niveles de ingresos disponibles y sólidos sistemas de salud que enfatizan la atención preventiva. Los marcos regulatorios de toda la región promueven activamente la actividad física como una prioridad de salud pública, lo que fortalece aún más el mercado. La región se beneficia de una cultura de gimnasio bien establecida e iniciativas gubernamentales que fomentan la actividad física. Un informe de la OMS/OCDE de 2023 destacó que aumentar la actividad física podría ahorrar a la Unión Europea casi EUR 8.000 millones anuales en costos sanitarios, lo que refuerza el apoyo político a la adopción de equipos de fitness. Décadas de desarrollo de la cultura del fitness han posicionado a Europa como líder del mercado, con países como Alemania, Italia y Francia que enfrentan importantes cargas económicas debido a la insuficiente actividad física. Esto crea tanto una lucrativa oportunidad de mercado como un enfoque político urgente para abordar estos desafíos dentro de la industria de equipos de fitness.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento, con una CAGR proyectada del 7,22% para el período 2026-2031. El crecimiento de la región está impulsado por la rápida urbanización, el aumento de los ingresos disponibles, la creciente conciencia sobre la salud y las iniciativas lideradas por el gobierno que promueven la actividad física. Estos factores están impulsando la demanda en mercados con distintos niveles de desarrollo. Un ejemplo notable de esta trayectoria de crecimiento es la inversión de USD 100 millones de Johnson Health Tech en una nueva fábrica en Vietnam, cuya construcción está programada para comenzar en el primer trimestre de 2025 y comenzar operaciones para 2026. Esta inversión subraya el doble papel de la región como centro de fabricación y centro de consumo en crecimiento en la industria de equipos de fitness.

América del Norte representa un mercado maduro caracterizado por una amplia adopción del fitness en el hogar y una preferencia por equipos premium. Los altos ingresos disponibles y la extensa infraestructura de fitness respaldan esta tendencia en toda la industria de equipos de fitness. La región fue pionera en el segmento de fitness conectado, con empresas como Peloton Interactive Inc. que inicialmente definieron la categoría. Sin embargo, la saturación del mercado y el aumento de la competencia han introducido desafíos para dichos actores. En América del Sur, la urbanización y la expansión de la clase media están impulsando la dinámica de los mercados emergentes. Mientras tanto, África y Asia Occidental exhiben un potencial de crecimiento significativo, aunque las limitaciones de infraestructura y la volatilidad económica siguen siendo restricciones clave. A nivel mundial, la epidemia de obesidad, que afecta a más de 1.000 millones de personas según lo informado por la Organización Mundial de la Salud, impulsa la demanda universal de soluciones de fitness. Sin embargo, la accesibilidad al mercado está determinada por factores como el poder adquisitivo y el ritmo del desarrollo de la infraestructura.

Panorama regulatorio

El cumplimiento de seguridad y rendimiento para equipos de fitness se apoya cada vez más en normas armonizadas y requisitos impulsados por reguladores para equipos de entrenamiento estacionarios. ISO 20957-1:2024 (equipos de entrenamiento estacionarios, requisitos generales de seguridad y métodos de prueba) tiene una versión corregida publicada en febrero de 2026, lo que otorga a los fabricantes una referencia actualizada al vender en múltiples regiones. Las normas ASTM, incluidas ASTM F2276-23 (especificación de seguridad del consumidor para equipos de fitness) y ASTM F2571-15(2020) (métodos de prueba y evaluación), continúan moldeando las expectativas en torno a la estabilidad, la integridad estructural y el etiquetado para categorías de uso adulto.

La elaboración de normas específicas por región y la administración comercial también están influyendo en los costos de cumplimiento y en las decisiones de abastecimiento. En Estados Unidos, la Consumer Product Safety Commission emitió en julio de 2026 una directiva de cumplimiento para equipos de fitness domésticos para niños (de 3 a 12 años), lo que aumenta el enfoque en verificar el bloqueo y las características de diseño de seguridad infantil. China implementó la norma GB/T 17498.1-2026 para la seguridad de equipos de fitness estacionarios de interior, endureciendo los requisitos locales de conformidad para productos fabricados o vendidos en el mercado, mientras que los cambios en el Harmonized Tariff Schedule de EE. UU. y la cobertura de la Sección 232 (incluidas las actualizaciones que afectan a HTS 9506.91.00 para equipos de gimnasio y ejercicio en 2026) añaden complejidad de planificación para importadores y marcas globales que gestionan el costo de desembarco y la documentación.

Panorama Competitivo

El Mercado de Equipos de Fitness está moderadamente consolidado, caracterizado por una combinación de líderes globales y actores regionales emergentes que configuran un panorama competitivo. Actores prominentes como Technogym S.p.A., Johnson Health Tech Co. Ltd., Life Fitness LLC, Core Health & Fitness LLC y Peloton Interactive Inc. mantienen el dominio en los segmentos de equipos comerciales y conectados impulsando la innovación y formando alianzas estratégicas.

La integración tecnológica sigue siendo un diferenciador crítico en el mercado. Empresas como EGYM están a la vanguardia, utilizando la personalización del entrenamiento impulsada por inteligencia artificial y el análisis de movimiento mediante cámara 3D para ofrecer soluciones avanzadas y obtener una ventaja competitiva. La naturaleza fragmentada del mercado presenta oportunidades significativas para que los actores especializados atiendan a grupos de usuarios específicos, regiones geográficas o nichos impulsados por la tecnología en la industria de equipos de fitness.

La dinámica de la industria de equipos de fitness revela un creciente cambio hacia enfoques basados en ecosistemas. Los fabricantes de equipos están diversificándose cada vez más hacia la creación de contenido, las ofertas de servicios y el análisis de datos para establecer flujos de ingresos recurrentes y fortalecer la retención de clientes. Los nuevos actores disruptivos están desafiando a los titulares dependientes del comercio minorista tradicional mediante la adopción de modelos directos al consumidor y servicios basados en suscripción. En respuesta, los actores establecidos están aprovechando las asociaciones estratégicas, como la colaboración de Peloton Interactive Inc. con Costco, para ampliar su alcance y acceder a nuevos segmentos de clientes.

Líderes de la Industria de Equipos de Fitness

Technogym S.p.A.

Johnson Health Tech Co. Ltd.

Life Fitness LLC

Core Health & Fitness LLC

Peloton Interactive Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los ecosistemas conectados están creando espacio para paquetes de hardware diferenciados que combinan equipos, entrenamiento y herramientas para operadores de clubes, particularmente donde la personalización y la medición impulsan las decisiones de compra. El lanzamiento por parte de Technogym en julio de 2026 del Technogym AI Ecosystem, construido sobre datos de más de 38 millones de usuarios conectados, muestra cómo la ventaja competitiva se está desplazando hacia el software, el contenido y la analítica superpuestos a las bases convencionales de cardio y fuerza. Este cambio se alinea con la demanda de experiencias de entrenamiento personalizadas basadas en datos y respalda oportunidades para que fabricantes y operadores de gimnasios monetizen servicios recurrentes (programación, información y seguimiento del rendimiento) en lugar de depender únicamente de ventas puntuales de equipos.

La expansión de categorías más allá del cardio y la fuerza tradicionales también está abriendo nuevas líneas de producto para entornos residenciales y comerciales ligeros, donde las limitaciones de espacio moldean el comportamiento de compra. El Ultra 1 Reformer de NordicTrack e iFIT, lanzado en julio de 2026 en Australia, indica que el Pilates conectado avanza más profundamente en las hojas de ruta de equipos, ampliando los casos de uso direccionables para estudios en casa y hogares con múltiples usuarios. Junto con esto, la consolidación y las agrupaciones de plataformas, incluido el acuerdo definitivo de Interactive Strength Inc. de julio de 2026 para adquirir STEPR, reflejan los esfuerzos continuos por combinar hardware de marca con experiencias de software y alcance de distribución, respaldando carteras más integradas en distintos niveles de precio y canales.

Desarrollos recientes del sector

- Mayo de 2026: Technogym reportó ingresos consolidados del primer trimestre de 2026 de 237 millones de EUR, marcando un crecimiento del 10,1% interanual. La actualización reforzó la capacidad continua de inversión de la empresa en productos y servicios conectados, influyendo en la intensidad competitiva en los segmentos comercial premium e inteligente/conectado.

- Octubre de 2025: Johnson Fitness & Wellness se asoció con Tonal para vender al por menor el sistema de entrenamiento de fuerza todo en uno de Tonal a través de su red de tiendas en EE. UU. La asociación fortaleció el acceso omnicanal a equipos de fuerza conectados y aumentó la presión competitiva sobre los actores establecidos que dependen de distribución minorista propia o directa al consumidor.

- Mayo de 2024: Johnson Health Tech adquirió las marcas residenciales BowFlex y Schwinn Fitness junto con la plataforma digital de fitness JRNY. Esta transacción amplió su cartera de fitness doméstico y añadió una capa de contenido y software que respalda la diferenciación basada en ecosistemas en todas las categorías de equipos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los equipos de fitness vendidos para actividad física estructurada, incluidas las máquinas de cardio y fuerza, y equipos relacionados utilizados en hogares e instalaciones comerciales. Los valores se contabilizan como ingresos de equipos en USD en las principales regiones y canales de venta habituales.

Exclusiones del alcance: excluimos los consumibles y los servicios de bienestar que no impliquen la venta de hardware de equipos de fitness.

Descripción general de la segmentación

- Por Tipo de Producto

- Cintas de Correr

- Máquinas Elípticas

- Ciclos Estacionarios

- Máquinas de Remo

- Equipos de Entrenamiento de Fuerza

- Otros Tipos de Productos

- Por Categoría

- Convencional

- Equipos Inteligentes/Conectados

- Por Uso Final

- Residencial

- Comercial

- Por Rango de Precio

- Masivo

- Premium

- Por Canal de Distribución

- Canal Fuera de Línea

- Canal En Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir una base de hechos clara sobre los factores de demanda, la dirección de precios y la combinación de canales para equipos de fitness. Nos basamos en fuentes públicas como la Organización Mundial de la Salud para indicadores de actividad física y obesidad, el CDC de EE. UU. para el contexto de comportamiento en salud, y series macroeconómicas del Banco Mundial para señales de ingresos e inflación que afectan las compras discrecionales.

Para conectar la demanda con la oferta, también revisamos señales comerciales y de fabricación de fuentes como UN Comtrade, oficinas nacionales de estadística y paneles aduaneros donde estaban disponibles, junto con bases de datos de patentes para detectar innovación de productos y adopción de características. Estos insumos se combinaron con informes de empresas, presentaciones a inversores y cobertura de prensa confiable para comprender los cambios en la combinación de productos (características conectadas, ciclos de reemplazo y efectos de la reapertura comercial) y para verificar la coherencia de las hipótesis direccionales. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que el modelo no podía inferir de manera confiable a partir de datos públicos, especialmente los cambios en la combinación entre compradores residenciales y comerciales y cómo se mueven los precios según el tipo de equipo. Hablamos con una variedad de actores en roles de fabricación, distribución y compra, y nos asegSuramos de que se cubrieran las perspectivas regionales para que los supuestos sobre adopción y calendario de reemplazo no se basaran en una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 55% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda vinculando la participación en el fitness y la huella de instalaciones con las probables necesidades de reemplazo de equipos y compras de primera vez, que luego se traducen en valor utilizando bandas de precios observadas. El total se verifica luego con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado por tipo de equipo multiplicado por los volúmenes de unidades estimados a partir de conversaciones con los canales, antes de ajustar los totales finales.

Los insumos clave utilizados en el modelo incluyen indicadores de obesidad e inactividad física, ingresos de los hogares e inflación al consumidor, aperturas de gimnasios comerciales y ciclos de renovación, la combinación de ventas en línea versus fuera de línea, y el cambio en la participación hacia equipos conectados o con características avanzadas que pueden modificar los ASP. Para la previsión, se aplica un análisis de escenarios en torno a los principales factores de variación, y luego la trayectoria año por año se suaviza utilizando supuestos de adopción y calendario de reemplazo acordados por expertos, de modo que la curva no reaccione de forma exagerada ante picos puntuales. Cuando las señales de abajo hacia arriba son incompletas para canales más pequeños o el comercio informal, las brechas se gestionan mediante supuestos de participación conservadores que luego se someten a prueba en entrevistas.

Validación de datos y ciclo de actualización

Validamos los resultados triangulando los totales modelados con señales independientes, incluidas las tendencias macroeconómicas, la dirección de los flujos comerciales y las verificaciones de canal a partir de entrevistas, seguido de una segunda revisión para confirmar que las sumas por país y región se comporten de manera lógica. Los valores atípicos se marcan para revisión cuando los cambios de precio, crecimiento o combinación parecen inconsistentes con la evidencia de respaldo, y se vuelve a contactar a los encuestados cuando un supuesto clave se desvía más allá de un rango razonable.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden cambiar rápidamente la demanda o los precios. Antes de la entrega, un analista completa una revisión reciente para que los clientes reciban la visión más actual que coincida con los datos disponibles más recientes.

Dimensionamiento del mercado de equipos de fitness de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para equipos de fitness pueden parecer muy dispares porque cada editor decide qué contar como ingresos por equipos, cómo tratar las características conectadas y qué canales de venta son suficientemente visibles para incluir. Las diferencias en la selección del año base también importan, ya que los patrones de precios y demanda han cambiado mucho en los últimos años.

Las brechas clave suelen provenir de las decisiones de alcance y la evidencia utilizada para convertir la actividad de unidades en valor. Algunas estimaciones se apoyan fuertemente en informes de precio de fábrica o incluyen servicios agrupados con el hardware, mientras que otras aplican una inflación amplia del ASP sin verificar si la combinación está pasando de productos de entrada a modelos premium conectados, o viceversa. El momento de conversión de divisas y la cadencia de actualización pueden ampliar aún más la dispersión cuando la inflación es desigual entre regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 38,38 mil millones de USD (2026) | |

| Editorial Comercial A | 36,37 mil millones de USD (2025) | Utiliza un año base anterior, por lo que el valor refleja condiciones de precios y demanda previas, y puede no capturar completamente los cambios recientes en la combinación entre compradores residenciales y comerciales. |

| Consultora Global B | 15,81 mil millones de USD (2026) | Contabiliza valores a precio de fábrica y puede incluir servicios vendidos por el fabricante, lo que cambia el límite frente a la captura de valor minorista y puede subestimar los ingresos de equipos multicanal. |

La dirección de los flujos comerciales, el calendario de reemplazo discutido por los participantes del canal y el movimiento observado de las bandas de precios son las verificaciones que mantienen a Mordor Intelligence vinculado a un conjunto de demanda exclusivamente de equipos en 2026, en lugar de un límite solo de fabricación o que incluya servicios. Cuando estas decisiones de límite se hacen explícitas, la dispersión en la tabla resulta más fácil de interpretar y la cifra es más sencilla de reutilizar en la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de fitness?

El tamaño del mercado de equipos de fitness se sitúa en USD 38,38 mil millones en 2026 y se espera que alcance USD 50,27 mil millones para 2031.

¿Qué región lidera el mercado global de equipos de fitness?

Europa ostenta la participación líder del 39,05%, respaldada por redes de gimnasios bien establecidas y políticas de salud preventiva.

¿Qué categoría de producto está creciendo más rápido?

Se prevé que los equipos de entrenamiento de fuerza se expandan a una CAGR del 5,86% entre 2026 y 2031.

¿Con qué rapidez está creciendo el segmento residencial?

Las instalaciones en el hogar avanzan a una CAGR del 7,06% a medida que los consumidores incorporan espacios de entrenamiento permanentes en sus entornos de vida.

Última actualización de la página el: