Tamaño y Cuota del Mercado de Equipamiento de Hockey sobre Hierba

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

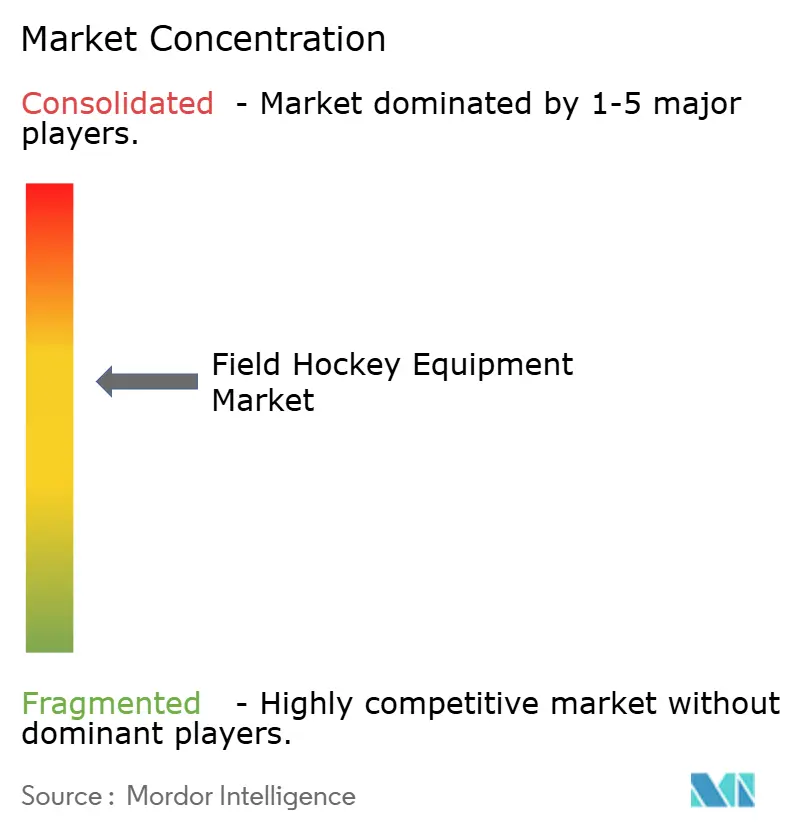

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipamiento de Hockey sobre Hierba por Mordor Intelligence

El tamaño del mercado de equipamiento de hockey sobre hierba fue valorado en USD 5,72 mil millones en 2025 y se estima que crecerá desde USD 5,91 mil millones en 2026 hasta alcanzar USD 6,93 mil millones en 2031, a una CAGR del 3,24% durante el período de previsión (2026-2031). La adopción se está expandiendo más allá de los históricos centros europeos, ya que las ligas televisadas, los torneos femeninos con premios igualitarios y los programas escolares incrementan la demanda de equipamiento. Los contratos de transmisión vinculados a la FIH Pro League y la Hockey India League canalizan nuevo capital de patrocinio hacia los clubes, impulsando las ventas de palos de réplica, pelotas con marca y ropa de equipo. La innovación en materiales centrada en la fibra de carbono y el grafeno mantiene elevados los precios de los palos premium, al mismo tiempo que permite ejes más ligeros que incentivan actualizaciones frecuentes. Los mandatos regulatorios, en particular la norma de máscara facial de la FIH, vigente desde enero de 2025, acortan los ciclos de reemplazo del equipo protector. Mientras tanto, la expansión del césped artificial está desplazando los patrones de compra recurrente hacia el calzado, con jugadores que reemplazan sus zapatillas de césped cada 12-18 meses para prevenir traumatismos en tobillos y rodillas.

Conclusiones Clave del Informe

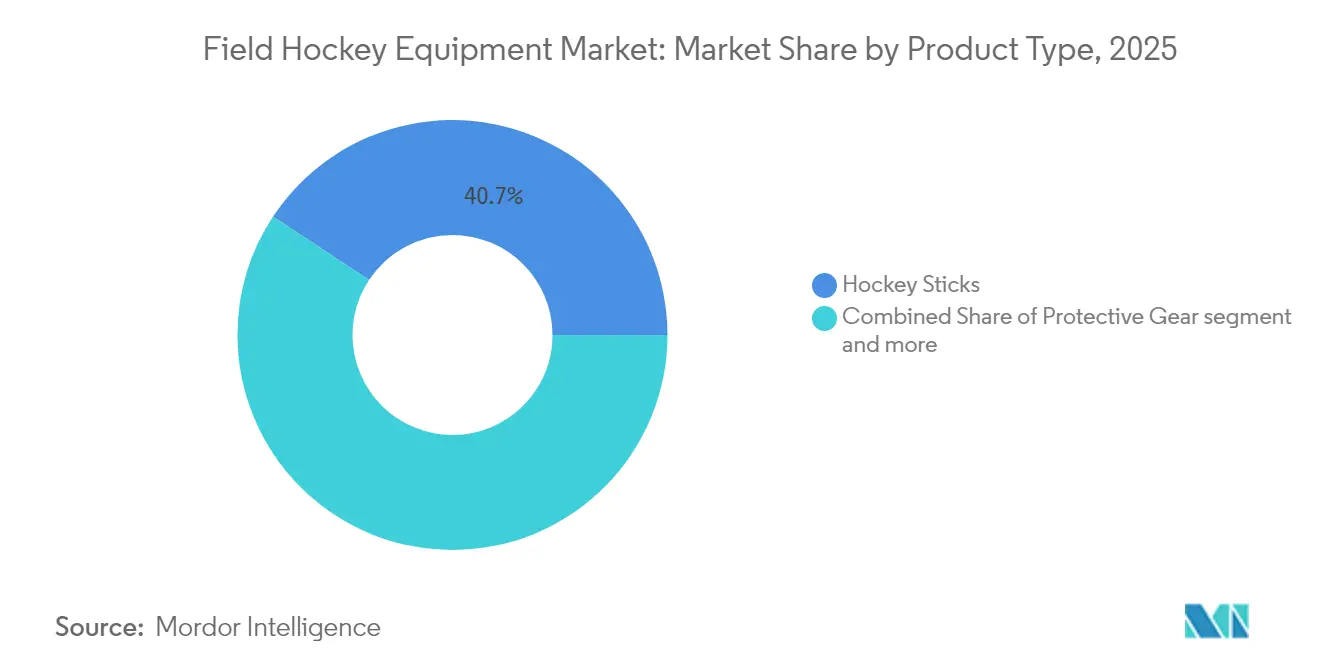

- Por tipo de producto, los palos compuestos y de madera capturaron el 40,72% de la cuota del mercado de equipamiento de hockey sobre hierba en 2025; se proyecta que el calzado avanzará a una CAGR del 3,86% hasta 2031.

- Por usuario final, los jugadores individuales representaron el 66,78% del tamaño del mercado de equipamiento de hockey sobre hierba en 2025, mientras que los compradores institucionales registraron una CAGR inferior del 3,74% hacia 2031.

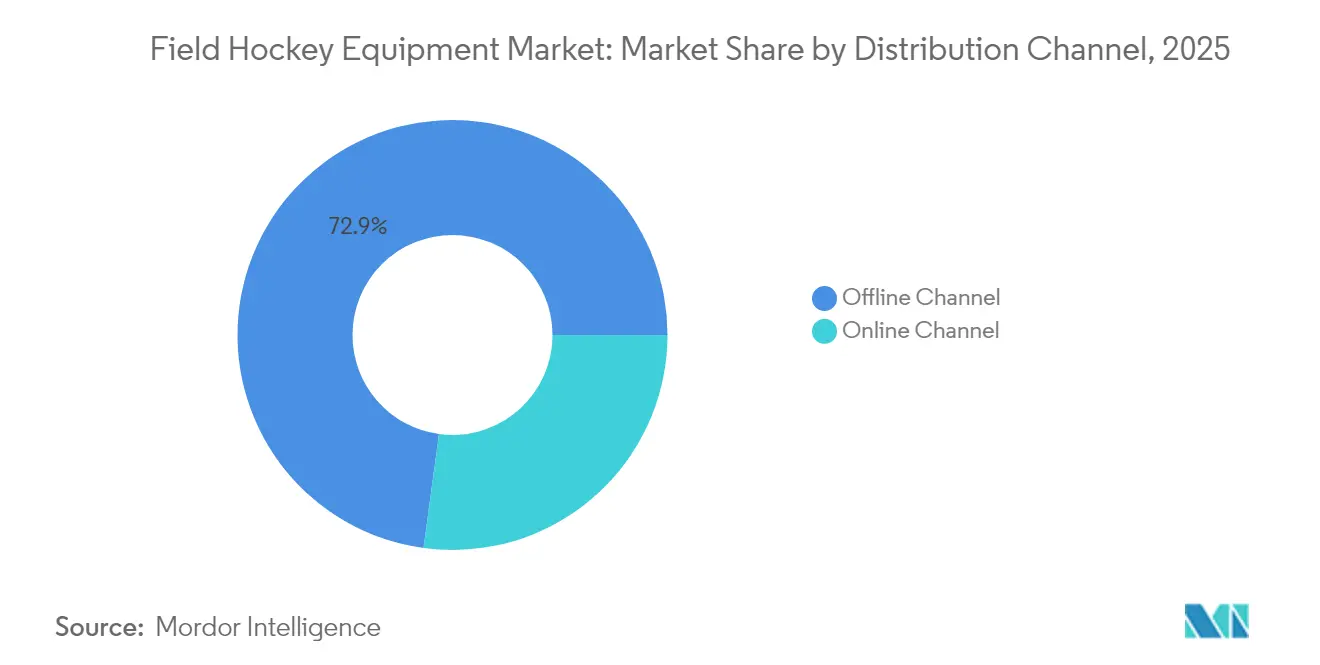

- Por canal de distribución, los canales fuera de línea representaron el 72,85% de los ingresos en 2025. Las plataformas en línea, por otro lado, están creciendo a una CAGR del 4,96%, impulsadas por políticas de devolución gratuita y consultas virtuales.

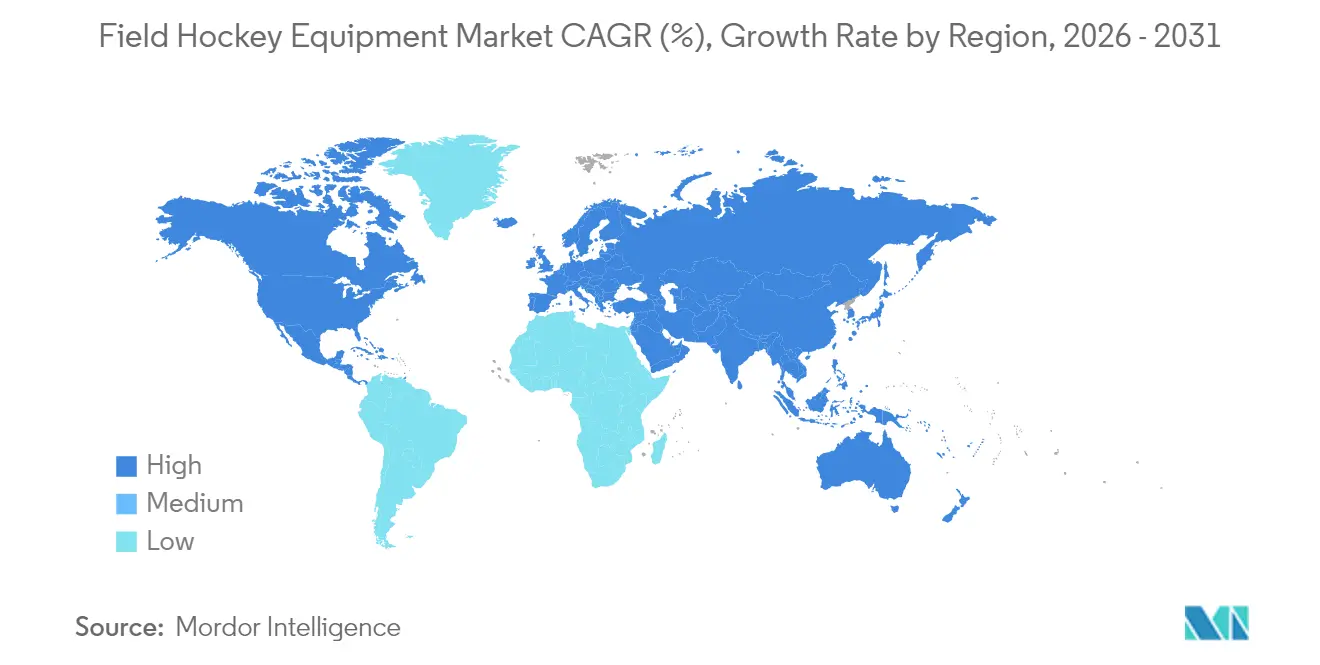

- Por geografía, Europa lideró el mercado de equipamiento de hockey sobre hierba con una cuota de mercado del 38,02% en 2025; se prevé que la región Asia-Pacífico registre la expansión regional más rápida con una CAGR del 4,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipamiento de Hockey sobre Hierba

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de torneos internacionales y acuerdos de transmisión | +0.7% | Europa, Asia-Pacífico, alcance global de transmisión en streaming | Mediano plazo (2–4 años) |

| Creciente participación femenina | +0.6% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Innovación en materiales de palos compuestos | +0.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Expansión de programas deportivos a nivel escolar | +0.4% | América del Norte, Asia-Pacífico, África | Largo plazo (≥ 4 años) |

| Tendencia hacia calzado optimizado para césped artificial | +0.3% | Países Bajos, Alemania, Australia, instalaciones globales de césped artificial | Mediano plazo (2–4 años) |

| Aumento de regulaciones de equipo protector | +0.3% | Europa, Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Torneos Internacionales y Acuerdos de Transmisión

La visibilidad global del hockey está creciendo rápidamente, con más de 600 partidos anuales de la FIH Pro League transmitidos en todo el mundo. Radiodifusores como Viacom18 en India y la BBC en el Reino Unido han asegurado contratos de derechos plurianuales, aumentando la exposición de los patrocinadores, según la Federación Internacional de Hockey[1]Fuente: Federación Internacional de Hockey, "FIH Pro League," fih.hockey. La revitalizada Hockey India League de India ha inyectado INR 925 crore (aproximadamente USD 111 millones) en inversiones en franquicias, un aumento que está impulsando mayores ventas de palos de réplica y ropa de equipo, según Hockey India[2]Fuente: Hockey India, "Hockey India League 2024-25," hockeyindia.org. La mayor cobertura mediática también está acortando el ciclo de innovación al consumidor, ya que los jugadores recreativos adquieren palos de firma apenas semanas después de que aparecen en partidos televisados. Mientras tanto, la plataforma digital Watch.Hockey está ampliando el acceso en mercados como Kenia y Malasia, ayudando a estimular la participación en las bases. Los ciclos de torneos aumentan aún más la demanda a corto plazo de consumibles, incluidas pelotas y petos de entrenamiento, ya que los clubes destinan entre un 15 y un 20% de presupuesto adicional durante los años de campeonato.

Creciente Participación Femenina en Hockey sobre Hierba

La estructura de premios igualitarios de la FIH está impulsando a las federaciones nacionales a ampliar las competiciones femeninas, con England Hockey apuntando a un equilibrio de género del 50% para 2027. El relanzamiento de la liga de India presenta seis franquicias femeninas, catalizando nueva actividad de patrocinio para palos diseñados con empuñaduras más estrechas y perfiles de flexión más ligeros, según Hockey India. En Estados Unidos, la expansión de la NCAA a casi 300 universidades ahora apoya a más de 7.000 deportistas femeninas que consideran las compras de equipamiento como inversiones en rendimiento en lugar de compras discrecionales, según USA Field Hockey. Marcas como Osaka están respondiendo desarrollando calzado específico para mujeres con mayor estabilidad en el tobillo, contribuyendo a impulsar compras estacionales recurrentes. Este cambio demográfico también está fortaleciendo la demanda de palos compuestos de gama media, ya que los jugadores principiantes buscan mejoras de rendimiento significativas sin comprometerse con precios de nivel élite.

Innovación en Materiales de Palos Compuestos

El modelo GR10000 mejorado con grafeno de Grays reduce la vibración al tiempo que preserva la transferencia de potencia, respaldando su posicionamiento premium a GBP 329,99, según Grays of Cambridge. La paridad de materiales se está ampliando a medida que proveedores como Sigmatex y Toray licencian preimpregnados de carbono de grado aeroespacial a múltiples fabricantes, elevando el rendimiento de referencia entre marcas. Como resultado, la diferenciación se traslada cada vez más hacia la geometría del arco, la sensación y los patrocinios de atletas en lugar de materiales propietarios. El Pro Tour LTD de Osaka, construido con capas de carbono multidireccionales, mantiene su «respuesta» por más tiempo, abordando las preocupaciones de los usuarios sobre la degradación prematura de la flexión. Dado que los palos de carbono tienden a fallar repentinamente, muchos atletas los reemplazan preventivamente, acelerando la rotación en el segmento premium incluso cuando su durabilidad supera a la de los palos de madera tradicionales. Al mismo tiempo, marcas pequeñas como Ritual ahora tienen acceso a las mismas materias primas de alta calidad, lo que les permite competir en niveles de precio medio, antes dominados por jugadores de larga trayectoria.

Expansión de Programas Deportivos a Nivel Escolar

La colaboración de USA Field Hockey con Skyhawks Sports Academy ha introducido a más de 20.000 niños en el deporte a través de clínicas con equipamiento incluido, reduciendo las barreras de entrada para las familias y apoyando la expansión en las bases. En Australia, el programa Sporting Schools alcanzó a 63.597 estudiantes en 2024, un aumento interanual del 53%, impulsado por kits iniciales subsidiados suministrados por Hockey Australia[3]Fuente: Hockey Australia, "Sporting Schools Initiative 2024," hockey.org.au. Los Juegos de la Juventud Khelo India están equipando a clubes rurales con palos compuestos, generando demanda en etapas tempranas que evoluciona hacia compras de mayor valor a medida que progresan las habilidades de los jugadores. En toda África, Kenia estableció más de 50 nuevos clubes tras la Copa de África 2024, impulsando un crecimiento significativo en los pedidos de nivel inicial de pelotas, palos y calzado. Estas vías basadas en escuelas y jóvenes fomentan la familiaridad temprana con las marcas, posicionando a los fabricantes para asegurar la lealtad a largo plazo y capturar compras de actualización de mayor margen a medida que los competidores entran al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los palos compuestos premium | –0.4% | África, América del Sur, Sudeste Asiático, clubes de ingresos bajos | Mediano plazo (2–4 años) |

| Preocupaciones por lesiones que limitan la participación juvenil | –0.3% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Lenta integración de equipamiento inteligente/habilitado por tecnología | –0.2% | Centros de élite en Europa y Australia; baja adopción minorista en otros lugares | Largo plazo (≥ 4 años) |

| Regulaciones de equipamiento inconsistentes | –0.2% | Disparidades entre la FIH y las federaciones nacionales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Palos Compuestos Premium

Los palos premium con precios superiores a GBP 300 superan los ingresos mensuales en regiones como Kenia y Argentina, reforzando la percepción del hockey sobre hierba como un deporte de élite, según Grays of Cambridge. En los Países Bajos, la membresía juvenil disminuyó un 12,6% entre 2018 y 2023, siendo los costos del equipamiento citados como un factor clave de abandono, según la Real Asociación Neerlandesa de Hockey (KNHB)[4]Fuente: KNHB, "Jaarverslag 2023 incl. jaarrekening," knhb.nl. Los minoristas intentan facilitar la asequibilidad descontando modelos de temporadas anteriores entre un 25 y un 30%, pero esto condiciona a los consumidores a esperar las rebajas, debilitando las ventas a precio completo en el lanzamiento. Los palos de fibra de vidrio de gama media, generalmente con precios de entre GBP 130 y 180, ofrecen un compromiso de costo; sin embargo, son más pesados y menos receptivos, lo que puede disuadir a los jugadores competitivos. Mientras tanto, los esquemas limitados de financiamiento o alquiler, más allá de un puñado de clubes neerlandeses, continúan restringiendo la adopción en mercados emergentes.

Preocupaciones por Lesiones que Limitan la Participación Juvenil

Según los Centros para el Control y la Prevención de Enfermedades de EE. UU. (CDC), el hockey sobre hierba ocupa el séptimo lugar entre los deportes juveniles en incidencia de conmociones cerebrales, con el 60% de los casos resultantes del contacto con palos o pelotas[5]Fuente: Centros para el Control y la Prevención de Enfermedades, "Estadísticas de Lesiones en Deportes Juveniles," cdc.gov. Un estudio de 2024 en Corea del Sur informó una tasa de lesiones general del 27,3%, que involucra predominantemente traumatismos de tobillo y rodilla, contribuyendo a la vacilación de los padres. Las regulaciones de la FIH exigen el uso de máscaras únicamente para los córners penales, dejando los impactos en la cabeza durante el juego abierto en gran medida desprotegidos. En Estados Unidos, la participación en hockey sobre hierba en la escuela secundaria sigue siendo modesta en comparación con el fútbol, en parte porque los distritos escolares priorizan deportes de menor riesgo. Sin acceso consistente a apoyo de rehabilitación, los jugadores lesionados suelen abandonar su participación, reduciendo así la cantera de talentos a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Palos Compuestos Lideran los Ingresos, el Calzado Captura Impulso

En 2025, los palos representaron el 40,72% del mercado global de equipamiento de hockey sobre hierba, impulsados por ejes compuestos con precios de venta entre GBP 200 y 330 de marcas como Grays of Cambridge. Los palos de madera siguen confinados principalmente a escuelas y segmentos impulsados por la nostalgia, con precios por debajo de GBP 50. El calzado, con una CAGR proyectada del 3,86%, es la categoría de mayor crecimiento, respaldada por la proliferación de césped artificial en Europa y Australia. Las zapatillas de césped artificial premium, con precios entre USD 120 y 210, cuentan con protectores para los dedos y tacos laterales que mitigan el riesgo de lesiones. El equipo protector está ganando atención regulatoria, aunque la adopción más allá de cascos y máscaras sigue siendo desigual debido a preocupaciones de comodidad. Las pelotas y los accesorios siguen siendo consumibles estables, con clubes que reponen el stock cada temporada.

Los palos compuestos dominan el mercado porque la fibra de carbono preserva la consistencia de la flexión, lo que lleva a los jugadores de élite a actualizarlos para obtener mejoras incrementales de rendimiento. Sin embargo, los precios elevados limitan la penetración en los mercados emergentes, lo que lleva a las marcas a introducir híbridos de fibra de vidrio y carbono de gama media con precios inferiores a GBP 160. Los ciclos de reemplazo del calzado son más cortos, oscilando entre 12 y 18 meses, en comparación con hasta dos años para los palos, lo que mejora el valor de vida del jugador. El equipo protector experimenta picos de demanda ocasionales en torno a nuevas regulaciones, con el mandato de máscara de 2025 que se espera que impulse temporalmente los volúmenes. Los accesorios, aunque de bajo margen, aumentan el valor del carrito en línea, ya que los consumidores añaden artículos como guantes, cinta de empuñadura y bolsas para alcanzar los umbrales de envío gratuito.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Jugadores Individuales Impulsan el Crecimiento a Través de Canales Directos al Consumidor

Los consumidores individuales generan el 66,78% de los ingresos globales del equipamiento de hockey sobre hierba y se proyecta que crecerán a una CAGR del 4,11%, impulsados por robustos ecosistemas de comercio electrónico. Los portales en línea, como Longstreth y JustHockey, ofrecen consultas virtuales de flexión y devoluciones gratuitas, proporcionando acceso a surtidos más amplios a precios entre un 10 y un 15% más bajos que el comercio minorista tradicional. Los compradores institucionales, como escuelas, clubes y asociaciones, se benefician de descuentos por volumen, pero generalmente realizan pedidos en un ciclo anual, lo que limita la frecuencia de las compras. Las ventas directas impulsadas por redes sociales a través de influenciadores de Instagram y TikTok aceleran las compras impulsivas inmediatamente después de los partidos televisados.

La creciente participación femenina amplía aún más el segmento individual, ya que las deportistas buscan empuñaduras más estrechas y palos más ligeros, que a menudo se pasan por alto en las adquisiciones masivas. Los modelos de suscripción, con tarifas de entre EUR 30 y 50 por mes para equipamiento rotativo, reducen las barreras de costo inicial al tiempo que aseguran flujos de ingresos predecibles para las marcas. En los Países Bajos, las ligas recreativas de adultos ayudan a compensar las caídas en la participación juvenil, con personas de entre 25 y 35 años dispuestas a invertir en equipamiento premium. En mercados emergentes como Kenia, Malasia e India rural, los presupuestos institucionales dependen en gran medida de subvenciones, lo que genera una demanda esporádica e impredecible.

Por Canal de Distribución: El Canal en Línea Se Expande, el Canal Fuera de Línea Retiene la Ventaja en Artículos de Alto Valor

El comercio minorista fuera de línea sigue dominando, representando el 72,85% de las ventas de equipamiento de hockey sobre hierba en 2025, ya que las pruebas táctiles siguen siendo fundamentales para los compradores por primera vez de palos y calzado. Las tecnologías en tienda, como el mapeo de presión, permiten a los consumidores evaluar la geometría del arco y el ajuste del calzado en tiempo real. No obstante, los canales en línea están expandiéndose a una CAGR del 4,96% hasta 2031, apoyados por guías de tallas mejoradas y envío gratuito de ida y vuelta que ayudan a reducir la brecha táctil. Las principales plataformas de comercio electrónico, incluida HockeyDirect, ahora listan más de 450 SKU de palos, facilitando la comparación de compras.

Los puntos de venta físicos logran valores de pedido promedio más altos (USD 200-300) a través de la venta cruzada de accesorios y la venta ascendente de modelos premium dirigida por el personal. Los carritos en línea promedian entre USD 150 y 200, pero se benefician de un cierre más rápido a través de herramientas de pago con un solo clic. La pandemia de COVID-19 aceleró la adopción digital, elevando la penetración en línea al 27,15% en 2025. Están surgiendo estrategias híbridas omnicanal, con tiendas que ofrecen servicios de compra en línea y recogida en tienda que combinan la eficiencia del pedido en línea con la experiencia en tienda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa representó el 38,02% de los ingresos globales del equipamiento de hockey sobre hierba en 2025, impulsada por una sólida participación e infraestructura robusta. Los Países Bajos, con 256.565 miembros de la KNHB, más de 950 canchas y 325 clubes, siguen siendo el ancla regional. Alemania mantiene el interés juvenil a través de sus más de 400 clubes y su legado olímpico, mientras que Bélgica aprovecha su medalla de oro en Tokio 2020 para desbloquear financiamiento juvenil, según la Federación Alemana de Hockey (DHB). Las iniciativas de paridad de género de Inglaterra están impulsando la demanda de equipamiento específico para mujeres. Sin embargo, la participación juvenil ha disminuido en partes de Europa Occidental debido a las preocupaciones de costo y la competencia de otros deportes, lo que podría limitar los volúmenes a largo plazo.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 4,23% hasta 2031. El relanzamiento de la Hockey India League con INR 925 crore está alimentando la entrada de capital, mientras que la iniciativa de distribución de kits Khelo India equipa a 36 unidades estatales, estableciendo vías claras de actualización. La preparación de Australia para los Juegos de Brisbane 2032 está acelerando la remodelación de canchas, impulsando los pedidos de zapatillas de césped y pelotas. Malasia, China y Japón mantienen selecciones nacionales competitivas, pero carecen de estructuras de franquicia que traduzcan el compromiso de los aficionados en compras recurrentes de los consumidores.

América del Norte sigue siendo un mercado de nicho. Aproximadamente 60.000 jugadores de hockey sobre hierba de escuela secundaria en EE. UU. palidecen en comparación con los 400.000 participantes del fútbol, y los costos de instalación de césped artificial superiores a USD 500.000 limitan la expansión de los clubes, según USA Field Hockey. Los programas femeninos de la NCAA, sin embargo, generan una base concentrada de consumidores de palos premium dispuesta a pagar precios de primer nivel. Canadá y México rezagan, con la demanda concentrada entre comunidades de inmigrantes y torneos internacionales ocasionales. Los mercados emergentes están experimentando un crecimiento gradual. Kenia estableció 50 clubes tras la Copa de África 2024, mientras que Sudáfrica, los Emiratos Árabes Unidos y Argentina experimentan una expansión esporádica, pero se enfrentan a altos aranceles que encarecen los costos del equipamiento. Los mercados latinoamericanos están limitados por la volatilidad cambiaria, que suprime las importaciones discrecionales y limita la adopción de palos compuestos de alta gama.

Panorama Competitivo

El mercado global de equipamiento de hockey sobre hierba está moderadamente fragmentado, con actores líderes como Adidas, Grays, STX, Osaka y Gryphon que ostentan cuotas de mercado significativas; sin embargo, las marcas más pequeñas continúan ejerciendo presión competitiva. Adidas aprovecha los patrocinios de la FIH y vende palos en el rango de EUR 250-380; sin embargo, su amplio portafolio deportivo diluye su enfoque en investigación y desarrollo específico de hockey sobre hierba. La serie GR con infusión de grafeno de Grays ejemplifica la premiumización impulsada por materiales, aunque capas de carbono similares entre competidores han intensificado las presiones de precios similares a los de un producto básico, obligando a la diferenciación hacia la geometría del arco, los perfiles de flexión y los patrocinios de atletas.

Los competidores de gama media como Ritual y Princess Sportsgear explotan las plataformas directas al consumidor para socavar el comercio minorista tradicional entre un 20 y un 30%, captando compradores sensibles al precio y reconfigurado las expectativas en torno a la asequibilidad. Los especialistas en equipo protector OBO y Gryphon capitalizaron rápidamente el mandato de máscara de 2025, ampliando los productos certificados para satisfacer los pedidos institucionales y de clubes. La innovación tecnológica sigue siendo una frontera inexplorada: los palos inteligentes piloto que incorporan sensores y análisis de rendimiento siguen siendo prohibitivamente costosos; sin embargo, la primera marca en lograr durabilidad y asequibilidad podría capturar al 15% élite de los atletas orientados al rendimiento.

El calzado es el segmento más disputado, impulsado por la expansión del césped artificial en Europa, Australia y Asia-Pacífico, que promueve ciclos de reemplazo frecuentes. Adidas y Grays compiten con Kookaburra y Asics por patentes de estabilidad del talón, patrocinios de atletas e innovaciones de diseño que reducen el riesgo de lesiones al tiempo que mantienen el rendimiento. Mientras tanto, las marcas regionales están aprovechando cada vez más el comercio electrónico para eludir los canales de distribución tradicionales. La empresa neerlandesa Brabo y la marca australiana Dita emplean microinfluenciadores de Instagram y modelos flexibles de entrega directa para comercializar palos compuestos con precios entre GBP 160 y 230, llegando a jugadores más jóvenes y nativos digitales.

Los programas basados en suscripción alojados en plataformas como HockeyDirect y JustHockey ofrecen equipamiento rotativo por entre EUR 30 y 50 al mes, lo que permite a los jugadores acceder a productos premium sin necesidad de propiedad inicial, garantizando al mismo tiempo una exposición continua a la marca. Este modelo está presionando a las marcas establecidas a replantearse los ciclos anuales de lanzamiento de productos, orientarse hacia ofertas de gama media e inicial y explorar enfoques omnicanal que integren las pruebas en tienda con la conveniencia digital. En general, la competencia se está intensificando en todos los niveles de precio, categorías de productos y canales de distribución, mientras que tanto los actores globales establecidos como los actores regionales ágiles compiten por cuota de mercado en un panorama en evolución orientado al rendimiento.

Líderes de la Industria del Equipamiento de Hockey sobre Hierba

Adidas AG

Grays of Cambridge (International) Ltd

Gryphon Hockey Ltd

Osaka World

STX LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: Adidas lanzó su gama de palos de hockey 2025/26, con gráficos actualizados y una línea completa desde modelos junior hasta profesional. La colección utiliza un sistema de numeración del .1 al .8 para indicar la rigidez, adaptándose a diferentes estilos de juego y niveles de habilidad.

- Mayo de 2025: Adidas presentó su gama de palos de hockey 2025, introduciendo los modelos rediseñados Chaosfury, Ina, Ruzo, Estro y Fabela. La colección incluye palos de arco bajo y profesional adaptados a varios estilos de juego, desde habilidades 3D/aéreo hasta rendimiento polivalente.

- Diciembre de 2024: Nike entró en el mercado británico de palos de hockey con su primera colección, que incluye tres modelos: Laser, Shadow y Pursuit, disponibles en variantes Max, High y Mid Carbon. Los palos incorporan una matriz antifatiga y una forma casi neta para mejorar el rendimiento, con precios a partir de GBP 150.

Alcance del Informe Global del Mercado de Equipamiento de Hockey sobre Hierba

El hockey sobre hierba es un deporte de equipo practicado por atletas que utilizan palos con el objetivo de marcar goles. El Mercado de Equipamiento de Hockey sobre Hierba está segmentado por tipo de producto, canal de distribución y geografía. El mercado se segmenta por tipo de producto en palos de hockey y pelotas, calzado de hockey sobre hierba y equipo protector y accesorios. El equipo protector y los accesorios se sub-segmentan adicionalmente en protectores, cascos y otro equipo protector y accesorios. Por canal de distribución, el mercado se segmenta en tiendas minoristas fuera de línea y tiendas minoristas en línea. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Palos de Hockey | Palos de Madera |

| Palos Compuestos | |

| Equipo Protector | Cascos |

| Guantes | |

| Otros | |

| Pelotas | |

| Calzado | |

| Accesorios |

| Jugadores Individuales |

| Institucional |

| Canal Fuera de Línea |

| Canal en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Suecia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Malasia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Palos de Hockey | Palos de Madera |

| Palos Compuestos | ||

| Equipo Protector | Cascos | |

| Guantes | ||

| Otros | ||

| Pelotas | ||

| Calzado | ||

| Accesorios | ||

| Por Usuario Final | Jugadores Individuales | |

| Institucional | ||

| Por Canal de Distribución | Canal Fuera de Línea | |

| Canal en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Suecia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Malasia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de equipamiento de hockey sobre hierba hasta 2031?

Se proyecta que el mercado global se expanda a una CAGR del 3,24%, pasando de USD 5,72 mil millones en 2025 a USD 6,93 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápidamente?

El calzado optimizado para césped artificial muestra el mayor impulso, con una previsión de CAGR del 3,86% a medida que las canchas artificiales proliferan en todo el mundo.

¿Qué cuota tienen los jugadores individuales en el gasto en equipamiento?

Los jugadores individuales representan el 66,78% de los ingresos de 2025 y están proyectados a superar a los compradores institucionales con una CAGR del 4,11% hasta 2031.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico, liderada por India y Australia, está previsto que registre una CAGR del 4,23%, superando a los maduros mercados europeos.

¿Es probable que los palos inteligentes lleguen al mercado masivo pronto?

No de inmediato; los altos costos y los desafíos de durabilidad retrasan la adopción generalizada, aunque existe una demanda de nicho entre los atletas de élite.

Última actualización de la página el: